Рейтинг: 4.4/5.0 (1913 проголосовавших)

Рейтинг: 4.4/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

И ВКЛАДЫША В ТРУДОВУЮ КНИЖКУ

1. Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку (далее - Порядок) разработан в соответствии с пунктом 3 Постановления Правительства Российской Федерации от 16 апреля 2003 г. N 225 "О трудовых книжках".

2. Изготовление бланков трудовой книжки и вкладыша в трудовую книжку осуществляется Объединением государственных предприятий и организаций по производству государственных знаков - Объединением "ГОЗНАК" Министерства финансов Российской Федерации (далее - Изготовитель).

Бланки трудовой книжки и вкладыша в нее имеют соответствующую степень защиты.

3. Обеспечение работодателей бланками трудовой книжки и вкладыша в трудовую книжку может осуществляться юридическими лицами и индивидуальными предпринимателями (далее - распространители), отвечающими требованиям, установленным Изготовителем.

4. Обеспечение работодателей на платной основе бланками трудовой книжки и вкладыша в трудовую книжку осуществляется на основании договора, заключенного с Изготовителем или распространителем.

5. Доставка работодателям бланков трудовой книжки и вкладыша в трудовую книжку осуществляется службами доставки защищенной полиграфической продукции, либо работодателем со склада Изготовителя или распространителя, либо иным способом по соглашению сторон в соответствии с законодательством Российской Федерации.

До подписания акта приема-передачи дел работник, принимающий трудовые книжки, должен проверить фактическое наличие трудовых книжек работников, их физическое состояние, а также наличие трудовых книжек, невостребованных уволенными работниками.

Как работодатель должен приобретать (покупать) бланки трудовых книжек и вкладышей в них?

Приступая к работе с трудовыми книжками ответственный за их ведение должен, прежде всего, проверить, выполняется ли работодателем требование п. 44 Правил об обязательности наличии в организации (у индивидуального предпринимателя) необходимого количества бланков трудовой книжки и вкладышей в нее.

Работодатели приобретают бланки на платной основе у изготовителя или распространителя, с которыми заключают соответствующий договор (приказ Минфина РФ от 22.12.2003 № 117н). Изготовление бланков трудовых книжек и вкладышей в них осуществляет Объединение государственных предприятий и организаций по производству государственных знаков - Объединение «ГОЗНАК» Минфина РФ. Распространителями бланков могут быть юридические лица и индивидуальные предприниматели, отвечающие требованиям, установленным изготовителем.

Доставка работодателям бланков трудовых книжек и вкладышей в них осуществляется службами доставки защищенной полиграфической продукции, либо работодателем со склада изготовителя или распространителя, либо иным способом по соглашению сторон в соответствии с законодательством РФ.

Работодатель должен определить, кто из работников будет приобретать бланки трудовых книжек и вкладышей в них, а так же, как будет осуществляться их оплата. Как правило, приобретением бланков занимается административно-хозяйственный отдел (при его наличии) или лицо, уполномоченное руководителем организации.

Индивидуальный предприниматель, как правило, лично приобретает бланки трудовых книжек и вкладышей в них.

Можно ли использовать для первичного оформления трудовой книжки бланк, приобретенный самим лицом, впервые поступающим на работу?

В практике нередки случаи, когда гражданин, впервые поступающий на работу, сам приобретает бланк трудовой книжки и приносит его работодателю для заполнения. Необходимо подчеркнуть, что использование такого бланка недопустимо, так как в Порядке обеспечения бланками говорится о покупке бланков трудовых книжек работодателями , а не гражданами. Работодатель должен использовать только те бланки, которые были приобретены и зарегистрированы в установленном приказом Минфина РФ порядке.

Из этого следует, что покупка бланка трудовой книжки самим работником не предусмотрена и является нарушением Порядка обеспечения бланками. Думается, что ответственность за данное нарушение должны нести, прежде всего, лица, занимающиеся продажей бланков трудовых книжек и вкладышей в них, а работники кадровых служб не должны принимать к оформлению бланки трудовых книжек, приобретенные самими гражданами.

Где должны регистрироваться и храниться бланки трудовых книжек и вкладышей в них?

Приобретенные работодателем бланки трудовых книжек и вкладышей в них не могут учитываться и храниться у работника, отвечающего за ведение трудовых книжек. Местом их хранения является бухгалтерия организации.

От работников кадровых служб нередко можно услышать жалобы на бухгалтеров, которые будучи перегруженными своей работой, отказываются от учета и хранения бланков трудовых книжек и вкладышей в них, считая это функцией кадровиков. Однако следует подчеркнуть, что в п. 41 Правил прямо сказано о том, что приходно-расходную книгу по учету бланков трудовых книжек и вкладышей в них ведет бухгалтерия организации. В связи с этим главный бухгалтер должен контролировать наличие у бухгалтера (кассира) данной учетной книги установленной формы, а также своевременность и правильность ее заполнения.

Приходно-расходная книга имеет установленную форму, содержащуюся в приложении № 2 к Инструкции по заполнению трудовых книжек. В книгу вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовых книжек и вкладышей в них, с указанием серии и номера каждого бланка.

Пример 5. Заполнение приходно-расходной книги по учету бланков

трудовых книжек и вкладышей в них

Бланки трудовых книжек и вкладышей в них должны храниться в помещении бухгалтерии в несгораемом сейфе.

Как бухгалтерия должна передавать бланки трудовых книжек и вкладышей в них работнику, ответственному за ведение трудовых книжек?

Бланки трудовых книжек и вкладышей в них являются документами строгой отчетности, поэтому п. 42 Правил определяет порядок их выдачи лицу, ответственному за ведение трудовых книжек, и предусматривает отчетность о расходовании бланков.

Бланки выдаются по заявке ответственного лица при возникновении потребности, т.е. при приеме на работу лица, не имеющего трудовой книжки, или при необходимости оформления дубликата трудовой книжки. Форма заявки устанавливается по усмотрению работодателя.

Пример 6. Заявка на получение бланков трудовых книжек

и вкладышей в них

Общество с ограниченной Главному бухгалтеру

ответственностью (ООО «ПЛАНЕТА») О.Н. Филимоновой

ЗАЯВКА Исполнить в указанный

на получение бланков трудовых

книжек и вкладышей в них

(указать основание для выдачи бланков)

организации Климову М.И. по его заявлениюот 24.05.2010 № 63__________________

прошу выдать под отчет в срок до 25.05.2010

- бланков вкладышей в трудовые книжки ___- ___

Секретарь Гончарова Н.И. Гончарова

Бланки трудовых книжек в количестве _____1_ ___

ТК № 3956281 ___________________________________________________________

(серии и номера бланков трудовых книжек)

и бланки вкладышей в трудовые книжки в количестве ____- ______

(серии и номера бланков вкладышей в трудовые книжки)

выдал: кассир Павлова 25.05.2010 В.Т. Павлова

получил: секретарь Гончарова 25.05.2010 Н.И. Гончарова

По окончании каждого месяца работник, ответственный за ведение трудовых книжек,

обязан представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее (п. 42 Правил). Форма отчета устанавливается по усмотрению работодателя.

Пример 7. Отчет о наличии бланков трудовых книжек

и вкладышей в них

Общество с ограниченной Главному бухгалтеру

ответственностью (ООО «ПЛАНЕТА») О.Н. Филимоновой

о наличии бланков трудовых

книжек и вкладышей в них

Количество бланков :трудовых книжеквкладышей

Секретарь Гончарова Н.И. Гончарова

В отчет включаются сведения не только об израсходованных по назначению бланках, но и о бланках, испорченных при оформлении или оставшихся по какой-либо причине не использованными. Заметим, что бланки трудовых книжек и вкладышей в них не следует получать в бухгалтерии заранее, «впрок», без конкретной потребности, так как местом их хранения, как уже было показано выше, является бухгалтерия, а не кадровая служба.

Должен ли работник платить за оформленную ему впервые трудовую книжку и за вкладыш в трудовую книжку?

При выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату. размер которой определяется размером расходов на их приобретение (п. 47 Правил). Многих работодателей интересует вопрос о порядке взимания названной платы. Вопрос возникает в связи с тем, что в п. 42 Правил говорится о ежемесячной сдаче в бухгалтерию отчета не только о наличии бланков трудовой книжки и вкладыша в нее, но и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. В сложившейся практике работнику предлагается сдавать деньги в кассу, а не ответственному за ведение трудовых книжек, с чем вполне можно согласиться.

Иногда работодатели удерживают стоимость бланка трудовой книжки или вкладыша в нее из заработной платы работника, не учитывая при этом, что удержания из заработной платы производятся только в случаях, предусмотренных ТК РФ (ст. 137) и иными федеральными законами. Названный случай в ст. 137 ТК РФ не предусмотрен, поэтому удержание возможно только по заявлению работника.

Правилами ведения трудовых книжек (п.п. 34, 48) предусмотрены случаи, когда работодатель обязан оформить трудовые книжки взамен утраченных или испорченных безвозмездно для работника:

Похожие работы: Правилаоформления реквизитов 27 10. Оформление служебных документов 37«Генеральный регламент» закрепил. другую должность и т.д.), трудовыекнижки. трудовые договоры с. см, правое – 1 см, верхнее и нижнее – 2 см. 2.9. Правилаоформления. оформлению документов, М. Издательство стандартов, 2003 Учебники и учебные пособия Андреева.

Учебно-методический комплекс по дисциплине «трудовоеправо» для специальности «юриспруденция» 030. 501. 62 Составителитрудовойкнижке» Письмо Роструда от 15.06.2005 № 908-6-1 «Об оформлениитрудовойкнижки. оформление документов / редкол. С. С. Данилкина, Л. А. Педченко, В. И. Андреева ; лит. ред. П. Прибылов. - М. МЦФЭР, 2007. Пресняков М. В. Трудовоеправо.

Учебно-методический комплекс по дисциплине «трудовоеправо» для направления «бакалавр юриспруденции» 030. 500. 62 (2)трудовойкнижке» Письмо Роструда от 15.06.2005 №908-6-1 «Об оформлениитрудовойкнижки. Андреева В.И. Трудоваякнижка. сведения о работе // Справочник кадровика 2004 №12 Андреева Л.А. Прекращение трудового.

Учебно-методический комплекс по дисциплине «трудовоеправо» Для направления «бакалавр юриспруденции» 030. 500. 62 (1)трудовойкнижке» Письмо Роструда от 15.06.2005 №908-6-1 «Об оформлениитрудовойкнижки. Андреева В.И. Трудоваякнижка. сведения о работе // Справочник кадровика 2004 №12 Андреева Л.А. Прекращение трудового.

Московский государственный университет имени м. В. Ломоносова трудовоеправо россииТрудоваякнижка. согласно ст. 66 ТК, является основным документом о трудовой деятельности и трудовом стаже работника. Трудоваякнижка. оформление // Трудовоеправо. 2002. N 9. Кучма М.И. Гарантии и компенсации // Практика применения Трудового.

Трудовые книжки —> это документы строгой отчетности. По этой причине работодателям следует знать, как и где хранятся бланки трудовых книжек и вкладыши к ним, и организовать их правильный учет.

Обеспечение бланками![]() В соответствии с п. 44 Правил ведения и хранения трудовых книжек (далее Правил) у каждого работодателя постоянно должен быть запас бланков трудовых книжек и вкладыши к ним. Изготовление этих документов возложено на Объединение «>ГОЗНАК»> Минфина РФ. Бланки должны иметь определенную степень защиты и отвечать установленным требованиям. Работодатель может приобрести эти бланки у юридического лица либо ИП (распространителя), проводя оплату бланков на основании договора.

В соответствии с п. 44 Правил ведения и хранения трудовых книжек (далее Правил) у каждого работодателя постоянно должен быть запас бланков трудовых книжек и вкладыши к ним. Изготовление этих документов возложено на Объединение «>ГОЗНАК»> Минфина РФ. Бланки должны иметь определенную степень защиты и отвечать установленным требованиям. Работодатель может приобрести эти бланки у юридического лица либо ИП (распространителя), проводя оплату бланков на основании договора.

Наличие у работодателя достаточного запаса бланков трудовых книжек необходимо для того, чтобы производить их оформление в следующих случаях:

- когда работник поступает на работу впервые.

- отсутствие у нового сотрудника трудовой книжки по причине ее утери или в связи с ее повреждением (оформляется новая книжка). Для этого требуется письменное заявление работника, в котором следует описать причины отсутствия либо повреждения его книжки (ст. 65 ТК РФ).

- утеря (повреждение) трудовой книжки по вине работника либо работодателя (при этом следует оформить дубликат).

- ошибочное первичное заполнение бланков.

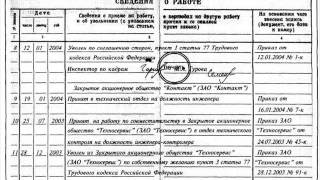

Вкладыш оформляется, когда все страницы любого из разделов трудовой книжки были заполнены и продолжать ее ведение далее не представляется возможным (п.38 Правил). Следует отметить, что вкладыш является недействительным без наличия трудовой книжки. При оформлении вкладыша, его необходимо будет вшить в заполненную трудовую книжку соответствующего работника.

Работник, которому выдается соответствующий новый бланк, должен оплатить его стоимость. Исключение составляют случаи ошибочного первичного заполнения бланков либо их порчи не по вине сотрудника. Об испорченных таким образом бланках составляется акт, и они подлежат уничтожению, а расходы за эти бланки ложатся на работодателя.

Хранение и учет бланковБланки трудовых книжек и вкладыши к ним обычно хранятся в отдельном помещении бухгалтерии в несгораемом сейфе, чтобы максимально обеспечить их защиту от повреждения и утраты.

Для учета бланков трудовых книжек и вкладышей ведется обязательная приходно-расходная книга. В эту учетную книгу следует вносить данные обо всех действиях, которые связаны с получением и расходованием этих бланков, с обязательным указанием их номера и серии (п.41 Правил).

Бланки необходимо выдавать по заявке сотрудника кадровой службы предприятия, который по приказу был назначен ответственным за заполнение трудовых книжек. В конце месяца данный ответственный сотрудник должен предоставить в бухгалтерию отчет о наличии у него этих бланков и о суммах, которые были получены за их оформление. К этому отчету ему следует приложить приходный кассовый ордер предприятия (п.42 Правил).

Требования к учетной книге и ее заполнениеИсходя из п. 41 Правил книга учета бланков трудовых книжек и вкладышей к ним должна отвечать следующим требованиям:

Лучше, если переплет этой учетной книги будет твердым, так как ее заполнение ведется несколько лет, а затем ее необходимо хранить на протяжении пяти лет.

Эта учетная книга должна вестись ответственным лицом по утвержденной форме (Приложение №2). В ней следует регистрировать все приобретенные и реализованные бланки трудовых книжек и вкладышей в них.

Минтруда России

от 10.10.2003 № 69

ПРИХОДНО-РАСХОДНАЯ КНИГА ПО УЧЕТУ БЛАНКОВ

ТРУДОВОЙ КНИЖКИ И ВКЛАДЫША В НЕЕ

В этой книге учета на титульном листе указывается полное название организации, на втором листе —> фамилия, инициалы и должность ответственного за ее заполнение, период заполнения, а также номер и дата приказа о назначении этого ответственного. Далее необходимо заполнять все предусмотренные этой книгой графы, в них необходимо указать:

Работодатель обязан правильно организовать поставку, хранение, учет и выдачу бланков трудовых книжек и вкладышей. Для этого он может отдельным приказом назначить ответственное лицо.

Если данные Правила не были соблюдены, то ст. 5.27 КоАП РФ для работодателя предусмотрена административная ответственность в виде остановки деятельности до трех месяцев, либо наложение штрафа.

Оценить и поделиться

Не пропускайте наши материалы в социальных сетях. Нажмите "Нравится"!

Новые темы форума

Выберите рассылки, на которые вы хотите или не хотите быть подписанным.

Добавить на сайт

Возможность добавления публикаций имеют только авторизованные зарегистрированные пользователи.

Подписка на обновления

© 2004-2016 HR-Portal: Сообщество HR-Менеджеров

Вопрос:

Руководство представительства планирует приобрести вкладыши к трудовым книжкам. Какие документы и каким образом оформляется приобретение вкладышей к труд/книжкам, за наличный и безналичный расчет? Какие бух/проводки (за наличный сч 71 и безналичный расчет сч 51/сч 60)? Обязательно ли оприходовать в кассу (сч 503) и оформлять ПКО и РКО, или можно сделать просто бух/проводки без формирования в бух/программе ПКО и РКО? Какие штрафные санкции за нарушение методологии ведения БУ, касательно:

1. приобретения вкладышей к труд/книжкам и неоприходования в кассу сч 503;

2. приобретения а/б, жд/б и неоприходования в кассу сч 503?

В соответствии с пунктом 38 Постановления Правительства РФ от 16.04.03 № 225[1] (далее по тексту – Постановление № 225) в случае если в трудовой книжке заполнены все страницы одного из разделов, в трудовую книжку вшивается вкладыш, который оформляется и ведется работодателем в том же порядке, что и трудовая книжка.

Согласно пункту 46 Постановления № 225 изготовление бланков трудовой книжки и вкладыша в нее и обеспечение ими работодателей на платной основе осуществляются в порядке, утверждаемом Министерством финансов Российской Федерации.

При этом пунктом 4 Порядка обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку[2] обеспечение работодателей на платной основе бланками трудовой книжки и вкладыша в трудовую книжкуосуществляется на основании договора, заключенного с Изготовителем или распространителем .

Как следует из вопроса, Ваша организация собирается приобретать вкладыши к трудовым книжкам. Соответственно, ей будет заключен договор с распространителем трудовых книжек[3].

Каких-либо специальных форм документов для поставщика вкладышей к трудовым книжкам действующим законодательством не предусмотрено. Соответственно, передача таких бланков будет оформляться поставщиком в общеустановленном порядке путем составления накладной по форме ТОРГ-12. Следует учитывать, что такой порядок будет применяться в случае, если изначально договор на приобретение трудовых книжек заключен между юридическими лицами. В этом случае оплата трудовых книжек в безналичном порядке будет подтверждаться платежным поручением.

В случае если приобретение трудовых книжек производится через подотчетное лицо, подтверждением приобретения трудовых книжек будет являться кассовый чек, предоставляемый сотрудником в качестве приложения к авансовому отчету.

Согласно пункту 40 Постановления № 255 с целью учета бланков трудовой книжки и вкладыша в нее у работодателей ведется приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее. Форма такой книги в настоящее время утверждена Приказом Минтруда от 10.10.03 № 69.

В приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее, которая ведется бухгалтерией организации, вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее . с указанием серии и номера каждого бланка (пункт 41 Постановления № 255).

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее и книга учета движения трудовых книжек и вкладышей в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы.

Соответственно, при приобретении вкладышей к трудовым книжкам информация о приобретенных трудовых книжках вносится в приходно-расходную книгу.

При этом указанные действия производятся вне зависимости от того, какой вид оплаты использовался при приобретении вкладышей к трудовым книжкам.

Вопрос 2: Какие бух/проводки (за наличный сч 71 и безналичный расчет сч 51/сч 60)? Обязательно ли оприходовать в кассу (сч 503) и оформлять ПКО и РКО, или можно сделать просто бух/проводки без формирования в бух/программе ПКО и РКО ?

Прежде всего, отмечаем, что в настоящее время не выработано однозначной позиции по вопросу бухгалтерского учета трудовых книжек.

Как указано в письме Минфина от 29.01.08 № 07-05-06/18:

«В соответствии с Постановлением Правительства Российской Федерации от 16 апреля 2003 г. № 225 «О трудовых книжках» с целью учета трудовых книжек, а также бланков трудовой книжки и вкладыша в нее в организациях ведутся: приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее; книга учета движения трудовых книжек и вкладышей в них. При выдаче работнику трудовой книжки и вкладыша в нее работодатель взимает с него оплату.

Исходя из ПБУ 10/99 и ПБУ 9/99 расходы организации по приобретению бланков трудовой книжки и вкладыша в нее относятся на прочие расходы. а плата, взимаемая работодателем с работника при выдаче ему трудовой книжки и вкладыша в нее, - на прочие доходы.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н, данные о движении бланков трудовой книжки и вкладыша в нее учитываются на счете 006 «Бланки строгой отчетности» .

Соответственно, по мнению Минфина РФ, стоимость приобретенных бланков учитывается в составе расходов в периоде приобретения таких бланков.

Вследствие этого если руководствоваться изложенной позицией Минфина РФ приобретение бланков вкладышей в трудовую книжку будет отражаться проводками:

В случае приобретения бланков напрямую между двумя юридическими лицами

Дт 91 Кт 60 – поступили в организацию бланки вкладышей трудовых книжек;

Дт 60 Кт 51 – произведена оплата поставщику за приобретенные бланки;

Дт 006 – приобретенные бланки отражены за балансом.

В случае приобретения бланков через подотчетное лицо:

Дт 71 Кт 50 – выданы подотчетному лицу денежные средства на приобретение бланков;

Дт 91 Кт 71 – стоимость приобретенных бланков учтена в составе прочих расходов;

Дт 006 – приобретенные бланки отражены за балансом.

Вместе с тем в настоящее время имеется еще 2 позиции по поводу порядка учета бланков трудовых книжек.

В соответствии с пунктом 8 Постановления № 225 оформление трудовой книжки работнику, принятому на работу впервые, осуществляется работодателем в присутствии работника не позднее недельного срока со дня приема на работу.

Соответственно, приобретение трудовых книжек работодателем производится в связи с требованиями трудового законодательства.

В соответствии с Инструкцией по применению плана счетов[4] для обобщения информации для нужд управления, не связанных непосредственно с производственным процессом, предназначен счет 26 «Управленческие расходы».

Вследствие этого считаем, что расходы на приобретение бланков вкладышей к трудовым книжкам могут быть учтены в составе управленческих расходов на счете 26.

В этом случае составляются следующие проводки по приобретению бланков.

В случае приобретения бланков напрямую между двумя юридическими лицами

Дт 26 Кт 60 – поступили в организацию бланки вкладышей трудовых книжек;

Дт 60 Кт 51 – произведена оплата поставщику за приобретенные бланки;

Дт 006 – приобретенные бланки отражены за балансом.

В случае приобретения бланков через подотчетное лицо:

Дт 71 Кт 50 – выданы подотчетному лицу денежные средства на приобретение бланков;

Дт 26 Кт 71 – стоимость приобретенных бланков учтена в составе прочих расходов;

Дт 006 – приобретенные бланки отражены за балансом.

Кроме того, рядом специалистов не однократно высказывалась позиция о том, что бланки строгой отчетности являются имуществом работодателя. При выдаче трудовой книжки и вкладыша к ней работодатель взимает за нее плату. Соответственно, поскольку оформленная трудовая книжка при увольнении будет выдана работнику и будет являться его собственностью, при оформлении трудовой книжки работнику можно говорить о переходе права собственности на бланк трудовой книжки от работодателя к работнику.

С этой точки зрения приобретение трудовых книжек следует рассматривать как приобретение товаров.

В этом случае в бухгалтерском учете подлежат отражению следующие проводки:

В случае приобретения бланков напрямую между двумя юридическими лицами

Дт 41 Кт 60 – приобретены бланки трудовых книжек;

Дт 60 Кт 51 - – произведена оплата поставщику за приобретенные бланки;

Дт 006 – приобретенные бланки отражены за балансом.

В случае приобретения бланков через подотчетное лицо:

Дт 71 Кт 50 – выданы подотчетному лицу денежные средства на приобретение бланков;

Дт 41 Кт 71 – стоимость приобретенных бланков учтена в составе прочих расходов;

Дт 006 – приобретенные бланки отражены за балансом.

При таком подходе впоследствии в момент передачи трудовой книжки сотруднику в бухгалтерском учете отражается выручка от реализации трудовых книжек и стоимость их приобретения.

Дт 73 Кт 90[5] – отражена выручка от реализации бланка;

Дт 90 Кт 41 – стоимость приобретения бланка отражена в составе расходов.

Поскольку прямо ни один из приведенных способов учета бланков трудовых книжек не определен, Ваша организация вправе выбрать один из указанных способов и отразить его в учетной политике для целей бухгалтерского учета.

Как следует из вопроса, Ваша организация планировала отражать приобретенные бланки вкладышей в трудовые книжки на счете 50.3.

В связи с этим отмечаем, что в соответствии с Инструкцией по применению Плана счетов счет 50.3 предназначен для учета находящихся в кассе организации почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

Анализ приведенного перечня позволяет сделать вывод о том, что в составе денежных документов учитываются документы, которые могут служить денежным эквивалентом. Так, оплаченные авиабилеты фактически представляют собой аванс в счет заключенного договора перевозки, почтовые марки – аванс в счет оказания почтовых услуг.

С этой точки зрения, по нашему мнению, бланк трудовой книжки не является денежным документом.

А соответственно, основания для его учета на счете 50.3 отсутствуют.

Следует учитывать, что согласно пункту 42 Постановления № 225 бланки трудовой книжки и вкладыша в нее хранятся в организации как документы строгой отчетности и выдаются лицу, ответственному за ведение трудовых книжек, по его заявке .

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации . Испорченные при заполнении бланки трудовой книжки и вкладыша в нее подлежат уничтожению с составлением соответствующего акта.

Соответственно, обязанность составлять ПКО и РКО на бланки вкладышей к трудовым книжкам в данном случае также отсутствует.

Вопрос 4:Какие штрафные санкции за нарушение методологии ведения БУ, касательно:

1.приобретения вкладышей к труд/книжкам и неоприходования в кассу сч 503;

2.приобретения а/б, жд/б и неоприходования в кассу сч 503?

Как было отмечено выше, приобретенные вкладыши к трудовым книжкам не подлежат учету на счете 50.3. Соответственно, их неоприходование на счет 50.3 не повлечет для Вашей организации каких-либо негативных последствий.

Что касается приобретенных авиа и железнодорожных билетов, то при их получении они должны быть учтены на счете 50.3.

Соответственно, в случае, если Ваша организация не отразит полученные билеты на счете 50.3, это может повлечь для нее применение ответственности по статье 120 НК РФ за грубое нарушение правил учета доходов и расходов:

- в размере 10 тыс. рублей, если Ваша организация не будет отражать авиабилеты в течение одного календарного года;

- в размере 30 тыс. руб. если Ваша организация не будет отражать авиабилеты в течение более чем одного календарного года.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета. в регистрах налогового учета и в отчетности хозяйственных операций. денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

[1] О трудовых книжках

[2] Утв. Приказом Минфина России от 22.12.2003 N 117н

[3] Обращаем Ваше внимание, что договор между юридическими лицами должен быть заключен в письменной форме. При этом согласно пункту 2 статьи 432 ГК РФ договор заключается посредством направления оферты (предложения заключить договор) одной из сторон и ее акцепта (принятия предложения) другой стороной. Соответственно, при приобретении бланков вкладышей к трудовым книжкам офертой может служить выставленный контрагентом счет, а акцептом платежное поручение, подтверждающее оплату данного счета.

[4] Утв. приказом Минфина РФ от 31.10.2000 № 94н

[5] Обращаем Ваше вниманием, что, по мнению Минфина РФ при выдаче сотруднику бланка трудовой книжки или вкладыша к трудовой книжке, работодатель обязан начислить НДС. Указанное мнение выражено, в частности, в письме 06.08.2009 N 03-07-11/199, 27.11.2008 N 03-07-11/367, 26.09.2007 N 07-05-06/242, от 13.06.2007 N 03-07-11/159.

В связи с закрытием офлайн магазина мы распродаем некоторые позиции. Ищите в запросе по слову "ЛИКВИДАЦИЯ". Товары новые, продаются по …

Трудовые книжки АТ7. Цена снижена с 4000 до 2500 рублей. При оптовой закупке: 10 книжек по 2000руб, 50 по 1500 рублей, 100 по 1000 рублей! Количество …

Друзья! С 1 апреля производство вынуждено поднять цены на флажную продукцию. Мы, имея определенные запасы, пока этого не делаем. НО! Запасы наши не …

Привет! Вот и настал этот момент: Момент нашей встречи с Вами! Смотрите, выбирайте, покупайте! Мы работаем для Вас!

Наш магазинДрузья, магазин "Би-Шоп" создавался для упрощения процедуры заказа и оплаты продукции. Такой своеобразный иллюстрированный прайс. Не всегда есть возможность приехать в офис, выбрать необходимое и сделать заказ на изготовление. Удобные витрины, возможность выбрать и собрать нужную конфигурацию, широкий ассортимент - мы постарались, совместно с Envostudio, сделать все просто и интуитивно.

Группа Компаний "Би Групп" давно известна на рынке B2B в Самаре. Мы являемся региональными представителями таких известных производителей как РусФлаг, Разносбыт (Гознак), Золотая Карона, NordWerk, Jianpins - китайский производитель изделий из металла и пластика. 4 собственных производства. Мы постараемся максимально насытить сайт товарами и услугами! Если Вы чего-то не найдете, или же найдете ошибку или описку, пишите нам на почту, она указана в Контактах. Мы постараемся исправить ситуацию в кратчайшие сроки!

Книга учета движения трудовых книжек и вкладышей к ним (утверждена Постановлением Министерства труда и социального развития № 69 от 10.10.2003 г.) – это книга, в которой регистрируются (учитываются) принятые от работников при поступлении на работу и выданные сотрудникам трудовые книжки и вкладыши. Вести эту Книгу обязаны и работодатели-организации, и работодатели–индивидуальные предприниматели.

Отсутствие или неправильное оформление "Книги учета движения трудовых книжек" является серьезным нарушением, за которое предусмотрена административная ответственность (ст. 5.27 КоАП РФ). Штраф. наложенный на должностное лицо организации, может составить от 500 до 5000 руб. а на организацию - от 30 000 до 50 000 руб.

Вид основного раздела книги учета:

Срок хранения заполненной книги установлен п. «в» ст. 695 Перечня типовых управленческих архивных документов. образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций с указанием сроков хранения (утвержден Министерством культуры Российской Федерации 25.08.2010г.) и составляет 75 лет.

В книгу учета движения трудовых книжек и вкладышей в них вносятся: трудовые книжки, переданные в кадровую службу работниками при оформлении приема на работу; книжки, впервые оформленные работникам в данной организации, а также вкладыши в трудовые книжки, выданные работникам в период работы в данной организации. При получении от работника трудовой книжки с вкладышем, оформленным в другой организации, регистрации подлежит только книжка (т. е. вкладыш отдельной строкой в книгу учета не вносится).

Книга учета движения трудовых книжек и вкладышей в них должна отвечать определенным требованиям.

Всем этим требованиям отвечает "Книга учета движения трудовых книжек и вкладышей к ним" от компании "Кадры в порядке".

Книга содержит дополнительные материалы:Согласно ГОСТ 31282-2004 контрольная пломба - уникальное индикаторное устройство одноразового применения, предназначенное для обнаружения факта несанкционированного доступа.

Перед началом работы с Книгой необходимо заполнить титульный лист и заверительную надпись. Обязательно вписать номер пломбы в соответствующую строку (без этого Книга не считается опломбированной).

Какие требования предъявляются к кадровым журналам учета и как должен быть оформлен журнал в соответствии с этими требованиями, смотрите в нашем видеоролике

Книга учета движения трудовых книжек и вкладышейКнигу учета движения трудовых книжек и вкладышей в них обязаны вести все работодатели, не зависимо от формы собственности.

Образец формы книги учета движения трудовых книжек был разработан и утвержден соответствующим Министерством труда (Постановление №69 от 10.10.2003). Не разрешается использовать свободную форму книги либо вносить изменения в унифицированную.

Книга учета трудовых книжек предназначена для регистрации всех без исключения трудовых книжек и сопутствующих вкладышей, поступивших от нанятых работников (выданные организацией). Регистрация подразумевает присвоение принятому документу индивидуального номера в пределах предприятия (организации).

После увольнения трудовая книжка выдается на руки работнику, который расписывается в получении.

Книга учета трудовых книжек помещает на развороте тринадцать граф. Такой формат пришел на смену книге учета, содержащей четырнадцать граф, разработанной в СССР (1974г.). Книга учета трудовых книжек в новой редакции изменилась незначительно. Разницу составляет графа с записью о деньгах, полученных за бланк документа при первичном оформлении работнику трудовой книжки.

Книга учета трудовых книжек содержит данные о вкладышах в трудовые книжки, которые были выданы в данной конкретной организации. Если трудовая была оформлена в сторонней организации, то при приеме документа, содержащего также вкладыш, регистрируется только книжка, вкладыш сторонней организации регистрации не подлежит.

Предъявляются строгие требования к ведению данной книги учета. Как документ учета, Книга учета трудовых книжек специальным образом нумеруется, шнуруется и пломбируется. Правильность прошнуровки и целостность содержимого заверяется печатью. Такую поверку делает директор (лицо, возглавляющее организацию) на последней странице.

Книга учета трудовых книжек – предмет проверки трудовой инспекции. Книга должна быть правильно заполнена, а условия хранения должны соблюдаться. Возможна административная ответственность в случае выявления нарушений.

Книгу учета трудовых книжек ведет кадровик. В небольших организациях эту функцию выполняет сотрудник, ответственный за кадровое делопроизводство.

Книгу учета трудовых книжек ведет кадровик. Заполнение производится до окончания последней страницы. Таким образом, одна книга может использоваться в течении нескольких лет. Здесь проявляется отличие книги учета трудовых книжек от большинства других журналов.

Книга учета трудовых книжек используется длительное время, а также имеет длительный период сохранения в архиве, что подразумевает целесообразность приобретения изделия в твердом переплете. Мы предлагаем твердый переплет из картона, обтянутого заменителем кожи.

Книга учета движения трудовых книжек и вкладышей в них

Наш интернет-магазин предлагает Книгу учета движения трудовых книжек и вкладышей в них изготовленную с учетом всех требований учетной формы в нашей типографии Сити Бланк. Ориентация книжная, формат А4.

В производстве мы используем качественную бумагу и современные технологии. В книге уже присутствует нумерация страниц. Графы имеют ширину с учетом количества вносимых данных.

Книга учета трудовых книжек может быть куплена с опечатыванием и прошнуровкой, отметив этот пункт при выборе товара, или произвести прошнуровку и опечатывание самостоятельно.

Для того, чтобы сохранить вашу книгу в первозданном виде, в нашем магазине дополнительно купите обложку из тонкого прозрачного поливинилхлорида.

В процессе ведения кадрового делопроизводства используется большое количество кадровых документов. В этом разделе нашего магазина можно купить кадровые журналы для документирования необходимых сведений. Мы располагаем обширной коллекцией готовых форм, необходимых в ежедневной работе кадровика.

Для чего нужна регистрация уже существующих документов в кадровых журналах? Такие записи являются подтверждением факта создания и существования того или иного договора, распоряжения, справки и прочих письменных материалов. Такой документации присваивается определенный номер или индекс, а реквизиты дублируются в журнале.

В результате вышеперечисленных манипуляций обеспечивается надежный учет документации и ее сохранность. Документ зарегистрированный в журнале нельзя просто потерять или испортить и забыть о его существовании. Таким образом, упрощается и функция контроля кадрового делопроизводства.

Ведение кадрового делопроизводства предполагает большую ответственность, внимательность к оформлению, знания законодательной базы в этой области и соблюдения всех требований. Главное назначение кадровых документов – придание прозрачности отношениям работодателя и сотрудника, гарантирование стабильности работникам и упрощения управления для руководителя.

Важность своевременного и правильного ведения кадровых документов связана также с отчетностью перед контролирующими организациями. Кадровые журналы могут быть предметом для проверок со стороны инспекции по труду. При разрешении спорных ситуаций документация будет иметь юридический вес и использоваться в качестве доказательств в споре.

У нас можно купить кадровые журналы регламентированных и нерегламентированных форм, а также обучающую и справочную литературу для кадровика и сотрудников секретариата. Унифицированные журналы мы печатаем в соответствии с формой. Документы свободной формы могут модифицироваться под требования покупателя.

Выбирая необходимый журнал обратите внимание на возможность модификаций. Вы можете добавить или убавить количество листов, сменить или модифицировать обложку. Изменить обложку можно такими способами: заказать ламинацию мягкого переплета, заказать тиснение по заменителю кожи (твердый переплет). Также у нас возможно выполнение опечатывания и прошивки журнала.

В нашем каталоге кадровых журналов собрано огромное количество форм для сопровождения самых разных операций и осуществления делопроизводства. Несмотря на это, всегда существует возможность возникновения потребности в индивидуальной разработке под нужды конкретного предприятия.

В типографии Сити Бланк вы имеете возможность заказать такую индивидуальную разработку. Для более детальной информации необходимо связаться с менеджерами нашего магазина. Позвонить можно в рабочее время с 9:00 до 18:00 по будням. Также у нас работает форма заказа обратного звонка. Просто оставьте ваши контактные данные и мы обязательно с вами свяжемся.