Рейтинг: 5.0/5.0 (1917 проголосовавших)

Рейтинг: 5.0/5.0 (1917 проголосовавших)Категория: Инструкции

Организации, применяющие общую систему налогообложения, могут с начала 2014 года перейти на упрощенную систему налогообложения. При переходе потребуется выполнить ряд учетных операций и подготовить информационную базу для налогового учета по налогу, уплачиваемому в связи с применением УСН. Организациям, которые ведут учет в «1С:Бухгалтерии 8» (ред. 3.0), рекомендуется для этого воспользоваться «Помощником по переходу на УСН». О том, какие учетные и технологические операции при переходе на УСН нужно выполнить, и как это сделать, используя «Помощник», рассказывает профессор С.А. Харитонов.

Условия и порядок перехода на УСНОрганизации, применяющие общую систему налогообложения (ОСНО), могут с начала 2014 года перейти на упрощенную систему налогообложения (УСН).

Действующие организации могут перейти на УСН с 1 января 2014 года при выполнении следующих условий:

Подробнее об условиях применения УСН читайте в разделе ИС ИТС «Налоги и взносы», в справочнике «Упрощенная система налогообложения» - http://its.1c.ru/ db/taxusn#content:52:1

Если организация для ведения учета до перехода на УСН применяла программу «1С:Бухгалтерия 8» (ред. 3.0), то она может продолжить ее применять и после перехода на УСН.

Для этого достаточно отразить в программе определенные учетные операции, связанные с переходом на упрощенную систему налогообложения, а также выполнить ряд действий технологического характера.

Учетные операции, которые необходимо отразить в «1С:Бухгалтерии 8» (ред. 3.0) в связи с переходом на УСН, представлены в таблице 1.

Остатки авансов покупателей, не признанных доходами в период применения общей системы налогообложения, нужно включить в состав доходов для целей УСН в первый отчетный период применения упрощенной системы налогообложения.

Также требуется выполнить следующие действия технологического характера:

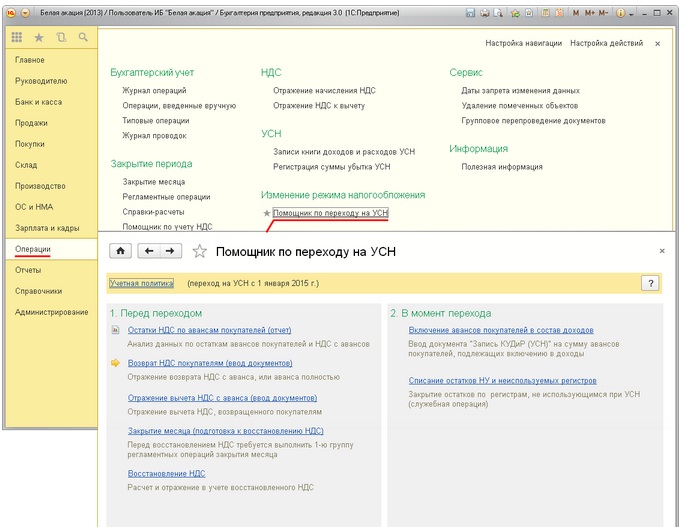

В программе «1С:Бухгалтерия 8» (ред. 3.0) для выполнения указанных учетных операций и действий технологического характера рекомендуется использовать Помощник по переходу на УСН.

Форма Помощника открывается по команде Помощник по переходу на УСН раздела Справочники и настройки учета (рис. 1).

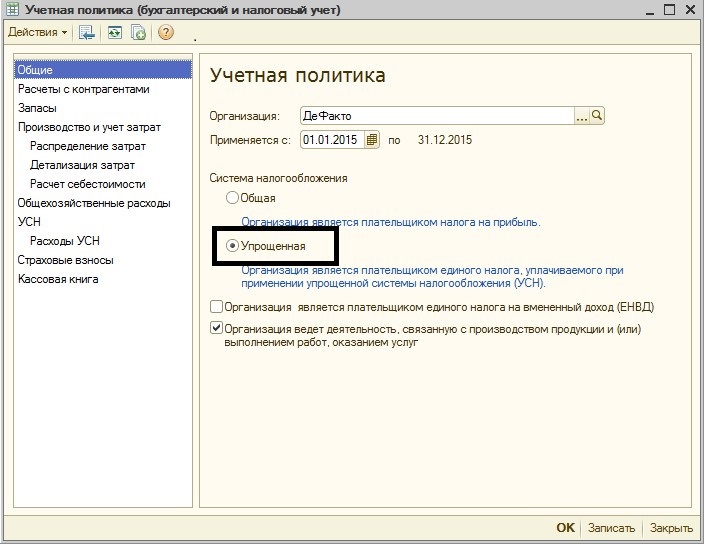

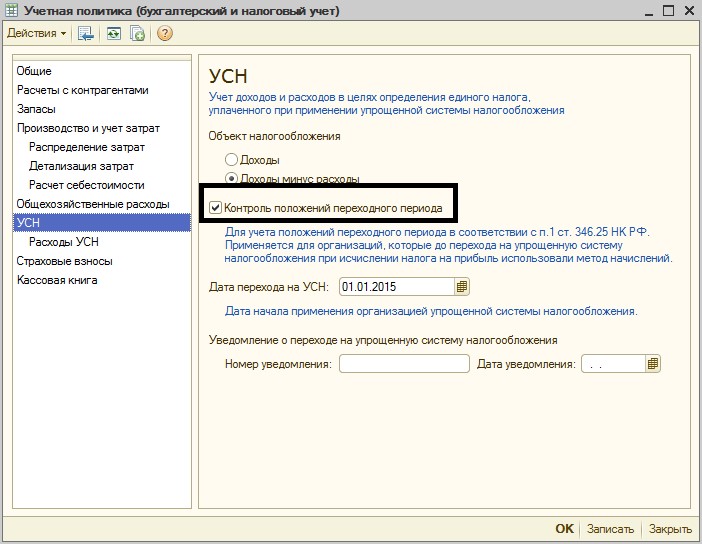

Перед тем как выполнять приведенные на форме операции, необходимо в регистр Учетная политика ввести новую запись, в которой указать, что организация с 1 января 2014 года применяет упрощенную систему налогообложения. В форме записи нужно также указать дату перехода на УСН (01.01.2014) и объект налогообложения («Доходы» или «Доходы минус расходы»).

Выполнение операций при переходе на УСНОперации, которые требуется выполнить при переходе на УСН, подразделяются на подготовительные и операции перехода.

К подготовительным операциям относятся:

Подготовительные операции выполняются перед переходом на применение упрощенной системы налогообложения.

К операциям перехода относятся:

Операции перехода выполняются в момент перехода или в первом квартале применения УСН.

На форме Помощника операции выведены в виде гиперссылок и расположены в порядке выполнения (рис. 2). Для каждой операции отображается текущий статус ее выполнения. Пояснения к статусам приведены в нижней части формы.

Рассмотрим, как выполняется каждая операция.

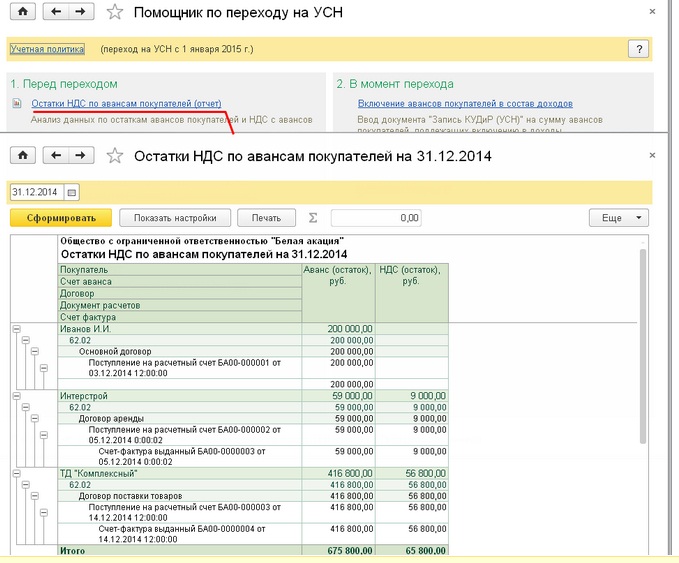

Отражение остатков НДС по авансам покупателейОрганизации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиком по НДС. В связи с этим перед переходом на УСН необходимо проанализировать информацию об остатках авансов покупателей и относящихся к ним сумм НДС и принять решение о дальнейших действиях.

Для получения необходимой информации предназначен специальный отчет Остатки НДС по авансам покупателей (рис. 3).

В отчете по каждому покупателю, договору и документу расчетов приводится сумма остатка аванса по данным учета на счетах 62.02 «Расчеты по авансам полученным», 62.22 «Расчеты по авансам полученным (в валюте)», 62.32 «Расчеты по авансам полученным (в у.е.)» и сумма НДС, относящаяся к этому авансу по данным учета на счете 76.АВ «НДС по авансам и предоплатам».

Отчет формируется по состоянию на 31 декабря года, предшествующего переходу на упрощенную систему налогообложения.

Результатом анализа является решение организации о том, как переход на УСН будет учтен в расчетах с покупателем по сумме аванса. Возможные варианты:

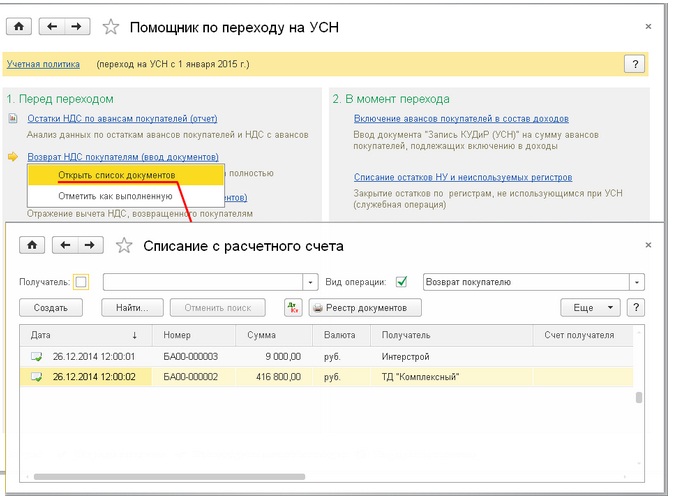

Если принято согласованное с покупателем решение о возврате НДС с остатка аванса или возврата остатка аванса целиком, то при перечислении возвращаемых сумм в программу вводится документ Списание с расчетного счета с видом операции Возврат покупателю.

К списку документов Списание с расчетного счета можно перейти из формы Помощника по команде Открыть список документов для операции Возврат НДС покупателям.

При возврате покупателю только суммы НДС с аванса в форме документа Списание с расчетного счета в поле Сумма НДС вручную указывается то же значение, что и в поле Сумма платежа.

При возврате покупателю остатка аванса полностью значение в поле Сумма НДС подсчитывается автоматически исходя из Суммы платежа и Ставки НДС.

После того как в учете будут отражены все возвраты покупателям, операцию необходимо пометить как выполненную (командой Возврат НДС покупателям -> Отметить как выполненную ).

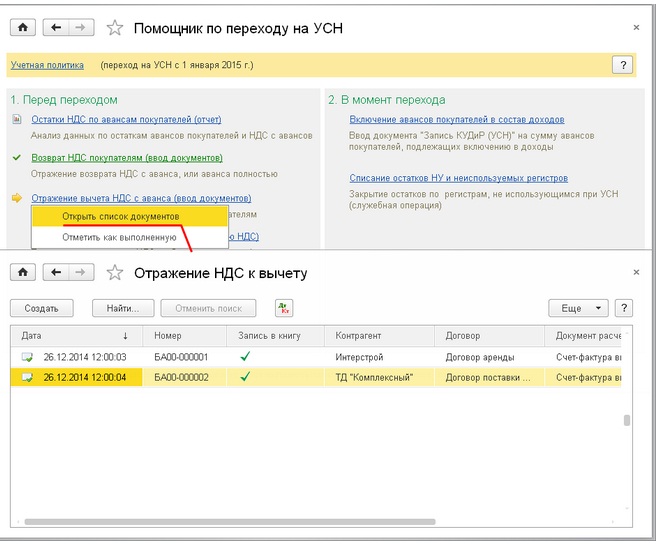

После завершения операции отражения возврата НДС покупателям Помощник предлагает выполнить операцию отражения вычета НДС, возвращенного покупателям.

Для отражения вычета НДС с аванса в программу по каждой возвращенной сумме налога вручную вводится документ Отражение НДС к вычету.

К списку документов Отражение НДС к вычету можно перейти из формы Помощника по команде Открыть список документов для операции Отражение вычета НДС с аванса.

Документ Отражение НДС к вычету заполняется с учетом следующих особенностей.

В шапке документа обязательно должны быть установлены флаги:

- Использовать как запись книги покупок;

- Использовать документ расчетов как счет-фактуру.

В качестве документа расчетов необходимо указать счет-фактуру на аванс, которым был начислен НДС по полученному авансу.

Табличную часть после выбора документа расчетов можно заполнить автоматически (по данным из расчетного документа). Если сумма возвращенного налога меньше той, что указана в документе расчетов (например, если уже имели место отгрузки под полученный аванс), то нужно вручную скорректировать суммы в полях Сумма с НДС и Сумма НДС. В поле Событие нужно указать «Предъявлен НДС к вычету».

Табличную часть Документы оплаты заполнять не нужно.

После того как в учете будут отражены все вычеты НДС с авансов, операцию необходимо пометить как выполненную (командой Отражение вычета НДС с аванса -> Отметить как выполненную ).

Для упрощения учета документы Отражение НДС к вычету рекомендуется вводить с датой возврата налога покупателю. При этом не обязательно дожидаться, когда будет полностью выполнена предыдущая операция отражения возврата НДС покупателю. Возможен и такой сценарий: вводится документ Списание с расчетного счета и сразу за ним документ Отражение НДС к вычету. Когда будет введен документ списания на последний возврат НДС и относящийся к нему документ отражения НДС к вычету, обе операции помечаются как выполненные.

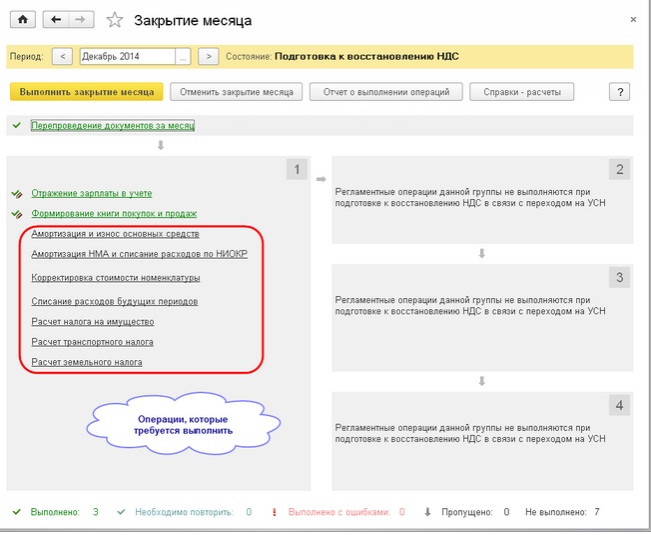

Восстановление НДС, ранее принятого к вычетуПри переходе на УСН организация должна восстановить НДС по активам, стоимость которых еще не учтена в расходах по налогу на прибыль организаций (по амортизируемому имуществу, материально-производственным запасам, расходам будущих периодов и др.).

Для определения суммы НДС, подлежащей восстановлению, Помощник предлагает выполнить регламентные операции Закрытие месяца. влияющие на остаточную стоимость активов, по которым требуется восстановить НДС.

Обращаем внимание, что выполнить эти операции можно лишь после того, как в учете будут отражены все хозяйственные операции с запасами на текущий год. В противном случае, выполненные операции впоследствии могут оказаться неактуальными, и их придется выполнять заново.

При вызове операции на выполнение (двойным щелчком на ее наименовании) открывается форма Закрытие месяца за последний месяц перед переходом на УСН в специальном режиме Подготовка к восстановлению НДС (рис. 4).

В форме приводится перечень только тех регламентных операций первой группы, которые необходимо выполнить при подготовке к восстановлению НДС в связи с переходом на УСН. Для выполнения операций необходимо нажать на кнопку Выполнить закрытие месяца.

По регламентным операциям закрытия месяца второй, третьей и четвертой группы выдается сообщение, что их для целей подготовки к восстановлению НДС выполнять не требуется. Однако это не означает, что регламентные операции, входящие в указанные группы, вообще не нужно выполнять. Они выполняются в обычном порядке, т. е. при работе с формой Закрытие месяца через раздел Учет, налоги, отчетность.

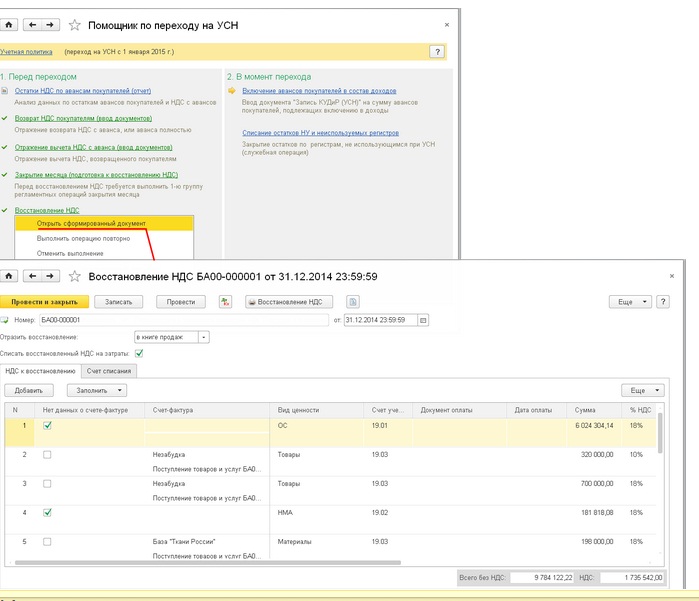

После выполнения необходимых регламентных операций закрытия месяца Помощник предлагает отразить восстановление НДС по остаткам активов.

При вводе команды Выполнить операцию для операции Восстановление НДС автоматически создается и заполняется документ Восстановление НДС. Дата документа - последний день года, предшествующего началу применения УСН. Для целей подготовки к переходу на УСН к функционалу документа Восстановление НДС добавлено заполнение по остаткам активов и расчет сумм восстанавливаемого НДС, возможность списать восстановленный НДС сразу на затраты и формирование печатной формы. Посмотреть (и если потребуется - отредактировать) сформированный документ можно по команде Открыть сформированный документ для операции Восстановление НДС.

При проведении документа Восстановление НДС по каждой строке табличной части НДС к восстановлению программа вводит в регистр бухгалтерии две проводки на сумму НДС к восстановлению:

Распечатать сформированный документ можно по кнопке Восстановление НДС в самом документе или по команде Распечатать сформированный документ для операции Восстановление НДС.

По отдельным видам ценностей (основные средства, нематериальные активы, прочие внеоборотные активы) в документе Восстановление НДС проставляется признак Нет данных о счете-фактуре и приводится сумма НДС к восстановлению по виду ценности в целом. В печатной форме документа для таких ценностей в графе Счет-фактура программа указывает реквизиты документа Восстановление НДС (рис. 5).

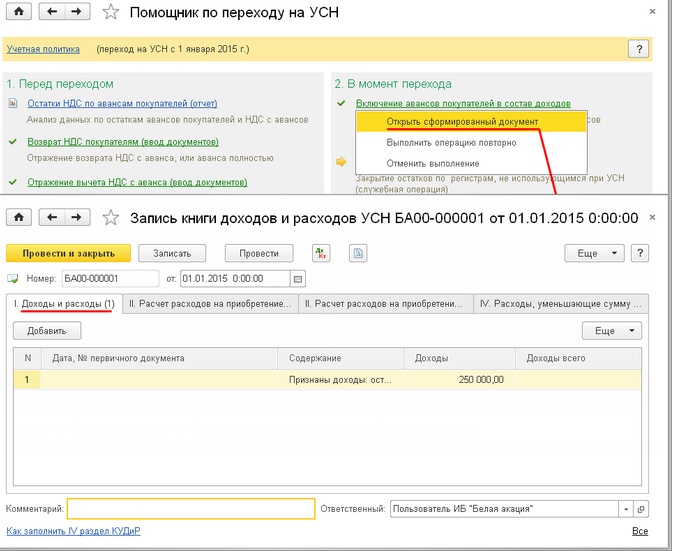

Включение авансов покупателей в состав доходовОперация включения авансов покупателей в состав доходов (как и все последующие операции второй группы) выполняется после того, как в программе будут отражены все операции (включая реформацию баланса) за истекший год.

При вводе команды Выполнить операцию для операции Включение авансов покупателей в состав доходов программа автоматически создает документ Запись книги учета доходов и расходов (УСН).

Дата документа - первое января года начала применения УСН.

Программа вводит в документ единственную строку на закладке I. Доходы и расходы. В ней она в графе Доходы, учитываемые при расчете ЕН проставляет общую сумму остатка по авансам покупателей на дату перехода на УСН по данным на счетах 62.02, 62.22, 62.32.

Посмотреть (и если потребуется - отредактировать) сформированный документ можно по команде Открыть сформированный документ для операции Включение авансов покупателей в состав доходов.

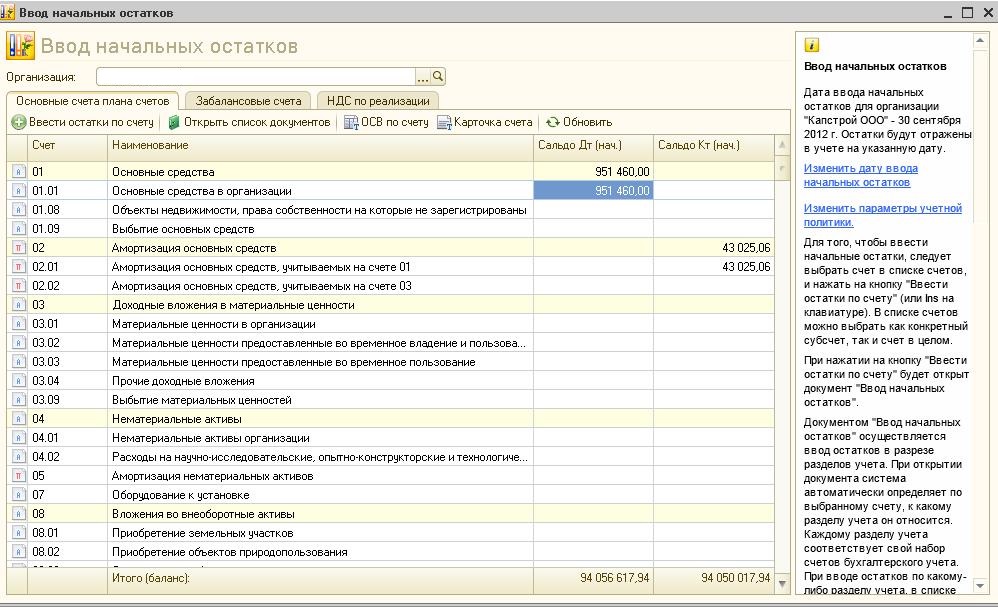

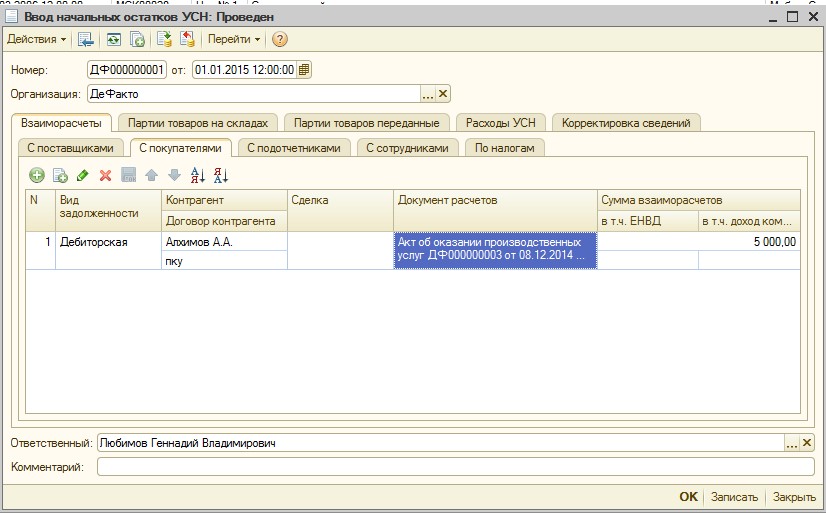

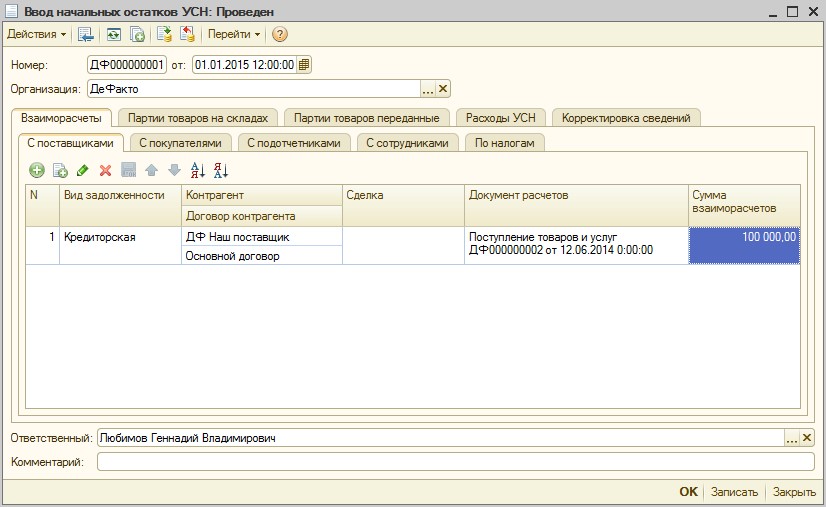

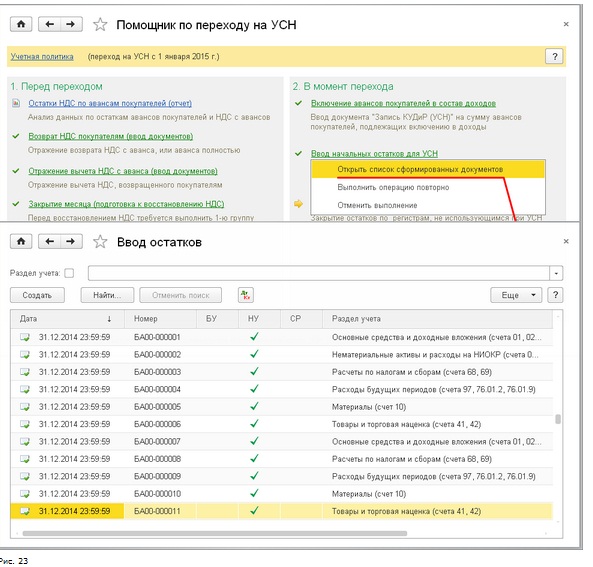

Ввод начальных остатков для УСНЕсли объектом налогообложения являются «доходы минус расходы», то после выполнения операции включения авансов покупателей в состав доходов Помощник предлагает ввести начальные остатки для целей УСН. При объекте налогообложения «Доходы» эта операция на форму Помощника не выводится.

При выполнении операции программа «1С:Бухгалтерия 8» (ред. 3.0) автоматически создает документы Ввод начальных остатков по налоговому учету УСН по соответствующим разделам учета.

Документы вводятся с последней датой года, предшествующего переходу на УСН.

Посмотреть (и если потребуется - отредактировать) сформированные документы можно по команде Открыть список сформированных документов для операции Ввод начальных остатков для УСН.

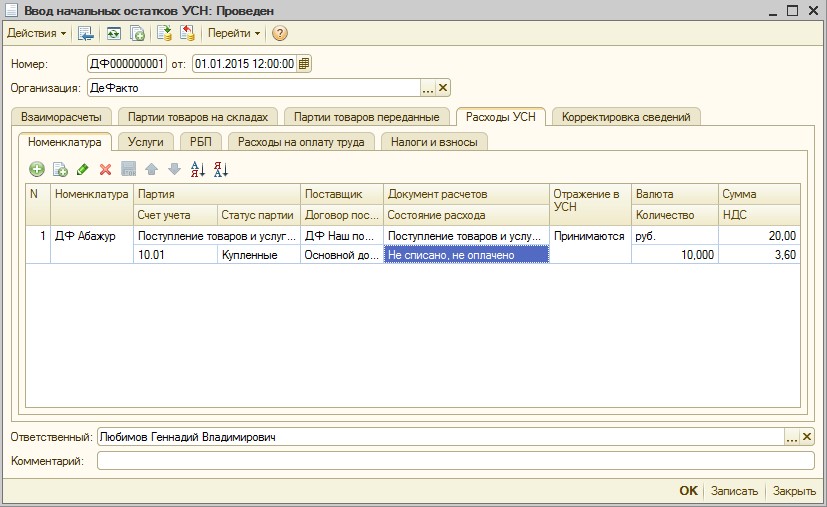

Документы Ввод начальных остатков формируются по следующим разделам учета (если на дату перехода на соответствующих счетах имеются остатки, которые необходимо учесть для целей УСН):

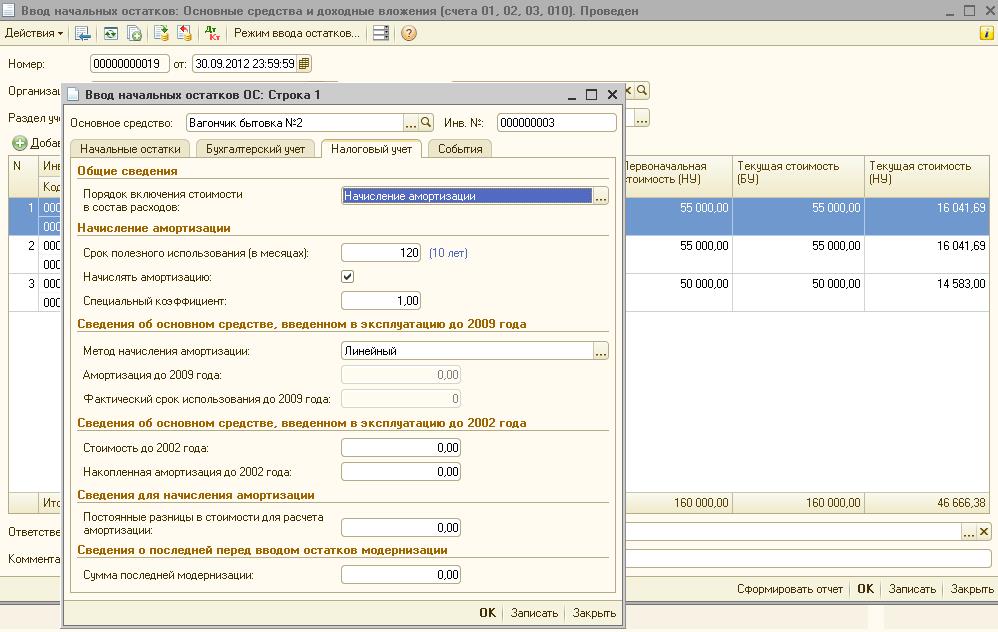

По разделу «Основные средства и доходные вложения (счета 01, 02, 03, 010)» документ вводит сведения об основных средствах в регистр Первоначальные сведения ОС (налог. учет УСН).

По разделу «Нематериальные активы и расходы на НИОКР (счета 04, 05)» документ вводит сведения о нематериальных активах и расходах на НИОКР в регистр Первоначальные сведения НМА (налог. учет УСН).

По разделам «Расчеты по налогам и сборам (счета 68, 69)», «Расчеты с персоналом по оплате труда и депонентам (счета 70, 76)» и «Расчеты с подотчетными лицами (счет 71)» в документе фиксируются остатки по расчетам.

По остальным разделам документ вводит сведения об остатках неучтенных по налогу на прибыль расходов в регистр Расходы по УСН.

Для целей УСН аналитический учет запасов в программе требуется вести в разрезе каждой партии. Для выполнения этого требования в настройках параметров учета должен быть установлен флаг учета запасов По партиям (документам поступления) (рис. 6).

Если до перехода на УСН организация не вела аналитический учет запасов в разрезе партий, то его нужно включить. В этом случае при выполнении операции Ввод начальных остатков для УСН программа дополнительно создает документ Операция (БУ и НУ) для приведения в соответствие партионного учета остатков запасов в регистре Расходы при УСН и на счетах бухгалтерского учета путем заполнения аналитики по субконто «Партии» (рис. 7).

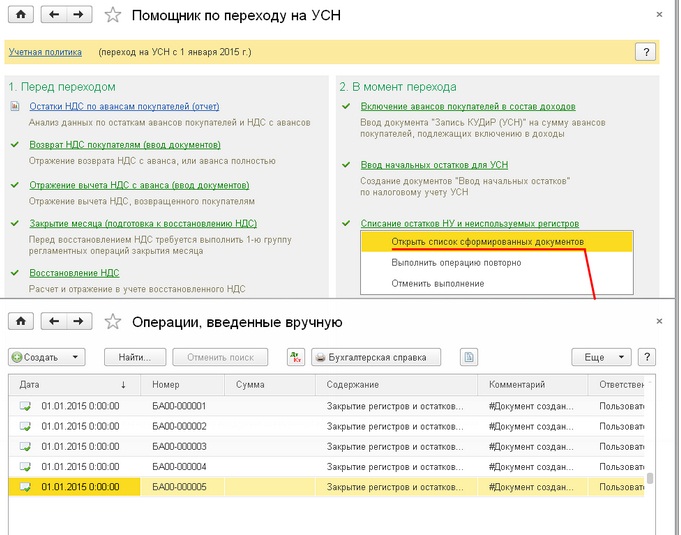

Списание остатков НУ и из неиспользуемых при УСН регистровПоследней операцией перехода на УСН является списание остатков налогового учета (НУ) из регистра бухгалтерии, а также остатков из регистров, которые не используются при УСН.

Операция является служебной. При ее выполнении запускается процедура, анализирующая на дату перехода на УСН остатки ресурсов НУ, ПР и ВР на счетах бухгалтерского учета, а также остатки по регистрам накопления, не использующимся при УСН. По полученным данным формируются документы Операция (БУ и НУ). которые заполняются таким образом, чтобы вывести указанные остатки «в ноль». Дата документов - первое января года начала применения УСН.

Посмотреть (и если потребуется - отредактировать) сформированные в программе документы можно по команде Открыть список сформированных документов для операции Списание остатков НУ и неиспользуемых регистров.

В бухгалтерском учете остатки списываются записями в корреспонденции со вспомогательным счетом «000» (рис. 8).

Из регистров накопления, которые не используются при УСН, остатки списываются приходными записями «сторно» (с отрицательными суммами покупок и НДС) (рис. 9).

Более подробно об использовании Помощника по переходу на УСН читайте в разделе ИС ИТС «Бухгалтерский и налоговый учет», в справочнике «Учет при применении УСН» - http://its.1c.ru/db/accusn#content:446:1

Специальный режим налогообложения во многих случаях дает законную возможность оптимизировать налоговые расходы. Главная цель введения специальных налоговых режимов для малого и среднего бизнеса – сделать доступным ведение своего дела для непрофессионала.

Условия, при выполнении которых у компании есть право на переход на УСНЛюбой спецрежим налогообложения может применять далеко не каждая компания, это облегченный налоговый режим для малого и среднего бизнеса. Существует закрытый перечень требований, соответствуя которым компания может осуществить переход на УСН, условияперечисленны в ст. 346.12 НК РФ. Ключевые из них:

Также предъявляются некоторые требования к деятельности ООО. Компания не может заниматься банковской, страховой деятельностью, также применение упрощенной системы запрещено для нотариусов, адвокатов и в некоторых других случаях, установленных ч. 3 ст. 346.12 НК РФ. Эта статья накладывает определенные ограничения на деятельность организации, применяющей УСН, например, ООО не может заниматься торговлей подакцизными товарами.

Переход на УСН при регистрации компанииЕсли изначально планируется бизнес, не подпадающий под установленные законом ограничения для применения упрощенной системы, лучше перейти на эту систему уже при открытии дела. Переход на УСН при регистрации ООО не требует сложной процедуры. В течение 30 календарных дней с момента регистрации налоговый орган необходимо подать уведомление о применении упрощенной системы налогообложения. В уведомлении указываются:

Следует учитывать, что применение УСН всегда осуществляется добровольно, поэтому налоговый орган не уведомляет налогоплательщика о том, может он или нет перейти на упрощенную систему. Если деятельность вашей компании не соответствует установленным законом требованиям и не дает вам право сделать переход на УСН, сотрудник налоговой службы, проверяя заявление, укажет на все ошибки и не примет документы.

Еще одна тонкость: 30-дневный срок судебная практика не считает пресекательным, поэтому при его пропуске можно оспорить отказ, полученный в налоговой, в суде. Также возможна спорная ситуация, когда сотрудник налоговой отказал в принятии заявления, либо налоговая выслала компании уведомление об отсутствии права на применение УСН. Это не основание не применять упрощенную систему, если у вас есть право на ее применение – решение налоговой необходимо оспорить в суде.

Рассмотрение заявления длится до 30 дней. Применять УСН необходимо с даты регистрации ООО. Если по заявлению принято положительное решение, налоговая иногда не высылает уведомления о подтверждении права на применение УСН, поэтому по истечению указанного срока лучше обратиться в налоговую самостоятельно. Переход осуществляется в уведомительной форме, поэтому не полученное уведомление не является основанием для применения общей системы – в случае разбирательства с налоговой суд встанет на сторону налогоплательщика.

Переход на УСН с общей системы налогообложения в начале годаЧасто при регистрации предприниматель не знает о возможности применения упрощенной системы, либо выбирает общую систему по рациональным причинам, но в процессе ведения деятельности возникает необходимость налоговой оптимизации. Чтобы осуществить переход на УСН в 2014 году в начале налогового года, необходимо до 31 декабря предыдущего года подать в налоговую уведомление о переходе на УСН. Оно рассматривается в том же порядке, что и при регистрации ООО.

Переход на УСН в середине года не предусмотрен законодательством, поэтому для изменения системы налогообложения придется подождать начала следующего года. Переход с УСН на общую систему, напротив, должен осуществляться с начала квартала после того, как деятельность или другие параметры компании перестали отвечать установленным в законе требованиям.

Бухгалтерские работники часто сталкиваются со сложностями при применении новой системы налогообложения. Автоматически осуществить переход на УСН в 1С 8.2,просто изменив общую систему на УСН, невозможно. Необходимо начать новую учетную политику организации и ввести начальные остатки вручную, это единственный способ избежать ошибок.

При переходе на УСН восстановление НДС может быть самым сложным для бухгалтера вопросом. Перед переходом на новую систему НДС необходимо восстановить, так как при специальном режиме налогообложения этот налог уже не выплачивается, поэтому НДС, принятый к вычету, необходимо доплатить в бюджет РФ.

Восстановление НДС в каждом конкретном случае может быть непростой задачей, но общие правила выглядят следующим образом:

Переход на УСН с общей системы налогообложения при всей видимой сложности практически всегда выгоден для компании. Для того, чтобы в процессе перехода не было допущено ошибок, необходимо очень внимательно подойти к вопросу перевода бухгалтерской отчетности. В остальном процедура предельно проста, а общение с налоговой по поводу изменения системы налогообложения носит уведомительный характер.

При намерении перейти с общей системы налогообложения на упрощенную предприятию нужно не только решить вопрос с уведомлением налоговых органов, но и перевести все свои бизнес-процессы и учет на новые «рельсы». Если вы ранее решили купить 1С Управление производственным предприятием или пользовались 1С: Бухгалтерия, то необязательно отказываться от этих продуктов. Программное обеспечение от 1С позволяет осуществить переход на УСН без лишних формальностей и хлопот.

Помощник для перехода на «упрощёнку»В программе 1С: Бухгалтерия существует возможность и вовсе воспользоваться интерактивными подсказками и готовой пошаговой инструкцией, чтобы перевести организацию на ведение упрощенного налогового учета.

Все эти операции находятся в определенном последовательном списке Помощника по переходу на УСН.

Действия при переходе на УСН:

Данный сервис помощи позволит безошибочно провести все необходимые мероприятия, чтобы без потерь данных сменить учетную политику компании и скорректировать программное обеспечение для перехода на УСН.

После завершения всех этих операций в 1С: Бухгалтерии можно без проблем вести учет организации, работающей по упрощенной системе налогообложения. Для этого не потребуется покупать специальную конфигурацию 1С Упрощенка. а достаточно временно избавиться от всех ненужных функций и регистров. Зато такой переход на упрощенное ведение учета без лишних затрат позволит впоследствии вернуться вновь на общую систему налогообложения или вовсе перейти на другой специальный режим.

Закажите звонок

Получить 200 видеоуроков по 1С бесплатно:

Etoketi

Добрый день! Спасибо, что откликнулись! Да мне это сейчас очень нужно, а именно как правильно сделать в программе 1С переход с УСН на ОСНО (БУ и НУ), почему по НУ одни цифры, а по БУ другие. Спасибо Вам большое!

Ольга Шерст

Я не вижу проблем в том, что разные цифры по БУ и по НУ. Сейчас это кажется уже норма. Главное, чтобы вы проверили их и согласились со всеми остатками по БУ и по НУ.

Екатерина

Я с вами полностью согласна, но тут смысл в том, что мы в 2012 были на УСН, а с 2013г. на ОСНО и нужно как-то перенести остатки по НУ соответственно. И программа 1С выдает ошибку при формировании отчета: «Анализ состояния НУ по налогу на прибыль».

Ольга Шерст

Екатерина, прежде чем как -то перенести надо понимать, что перенести.

Сформируйте ОСВ на 01 января по НУ и проверьте чего не хватает или чего лишнего и исходя уже из этого либо до введите остатки по НУ — в Вводе остатков есть и суммы по счетам БУ и счетам НУ — только по НУ делайте.

По МК Павел вам не ответил до сих пор?

Екатерина

Значит, как я понимаю мне нужно на 01.01.2013г. внести остатки по НУ: «Ввод начальных остатков»?

Ольга Шерст

Екатерина, сформируйте ОСВ по НУ и посмотрите какие остатки сформировались, если чего-то не хватает, то вводите остатки по недостающим счетам по НУ документом «Ввод начальных остатков».

Екатерина

Спасибо большое! После ввода остатков по НУ у меня ситуация следующая:

1.по товару не было оборота за месяц и на конец месяца сальдо только по БУ, хотя остаток по НУ я внесла на начало года.

2.по Дебету одного и того же товара сумма НУ=БУ, а по Кредиту они не равны или вообще не отражается по НУ.

Не понимаю в чем причина. Спасибо большое за помощь.

Ольга Шерст

Екатерина, уже вы мне задаете вопросы, ответить на которые можно видя вашу базу.

Я не могу сказать о причинах почему БУ не равен НУ, их может быть множество и стоимость товаров формировалась по-разному и списание и т.д.

Если вы хотите углубить свои знания в связке БУ и НУ, то я могу вам посоветовать пройти наш курс. где особенно много про НУ мы говорим.

Вам будет интересно:

Многие предприниматели стремятся работать по упрощенной системе налогообложения, или УСН, — это часто существенно выгоднее, чем уплата налогов в рамках ОСНО. Однако столь же регулярно фирме может потребоваться переход, в свою очередь, от УСН к ОСНО. Каким образом осуществляются обе процедуры? Каковы их основные нюансы?

Переход с ОСНО на УСН регулируется положениями статьи 346 НК РФ. В соответствии с данными законодательными нормами, организации и ИП, которые желают перейти на УСН, изначально осуществляя расчеты с государством в рамках общей системы налогообложения, вправе сделать это с начала следующего календарного года.

Для перехода на УСН фирмам нужно направить в территориальное представительство ФНС РФ соответствующее уведомление — до 31 декабря года, предшествующего изменению системы налогообложения, используемой предприятием. Переход с ОСНО на УСН может осуществить также ИП или юрлицо, которое только зарегистрировались в ФНС. В этом случае соответствующий субъект предпринимательской деятельности должен успеть направить в ФНС уведомление об изменении системы налогообложения в течение 30 дней с момента внесения сведений о фирме в государственные реестры. При условии, что данный документ будет передан налоговикам в указанный срок, фирма может начать фактически деятельность как плательщик УСН сразу же после регистрации в ФНС.

Переход с ОСНО на УСН характеризуется рядом примечательных нюансов. В частности, данная процедура имеет особенности, касающиеся исчисления размера налоговой базы. Эксперты выделяют следующие правила, которых фирмам следует придерживаться в процессе перехода с ОСНО на УСН.

Во-первых, денежные средства, которые были получены ИП или юрлицом до момента перехода на УСН в качестве оплаты по контрактам, должны быть включены в базу расчета налога по УСН, даже если выполнение обязательств по соответствующим договорам плательщик должен осуществить после того, как перейдет на УСН.

Во-вторых, в состав налоговой базы не должны включаться средства, которые получены фирмой после того, как она перешла на УСН, но только если в соответствии с нормами налогового учета, который применяется по методу начисления, данные суммы были внесены в состав доходов при определении базы по налогу на прибыль.

В-третьих, издержки фирмы, которые организация определяет по факту перехода на «упрощенку», могут быть признаны как официальные и принимаемые к вычету из базы — на дату осуществления таковых, если были оплачены до того, как компания сменила режим налогообложения, либо на дату перечисления денежных средств, если оно было произведено после начала работы предприятия по УСН.

В-четвертых, средства, которые уплачены по факту перехода на УСН в счет погашения расходов фирмы, не могут быть вычтены из базы, если соответствующие издержки до смены налогового режима учитывались при исчислении налога на прибыль.

Исчисление авансов при переходе на УСНВажный аспект, характеризующий процедуру смены фирмой налогового режима на УСН — исчисление авансов. Рассмотрим его подробнее.

В рамках такой процедуры, как переход с ОСНО на УСН, авансы должны быть включены в структуру доходов по состоянию на 1 января года, в котором фирма работает по УСН. Кроме того, авансы, полученные до смены налогового режима и относящиеся к категории незакрытых, следует учитывать при исчислении максимальной величины выручки, которая дает фирме право работать по «упрощенке».

Восстановление НДС при переходе на УСНСледующий нюанс, на который полезно обратить внимание компании — необходимость восстановления НДС при переходе на УСН. В связи с чем фирма может быть обязана осуществлять данную процедуру? Действительно, по завершении такой процедуры, как переход с ОСНО на УСН, НДС компанией уплачиваться не должен.

Однако есть сценарии, при которых налог на добавленную стоимость, который принят организацией к вычету, требуется восстановить и впоследствии уплатить государству. Данное обязательство налогоплательщик должен выполнить в следующих основных случаях.

Во-первых, по завершении такой процедуры, как переход с ОСНО на УСН, восстановление НДС требуется, если фирма использует те или иные товары, работы или сервисы при производстве изделий, которые, в свою очередь, не облагаются НДС. В частности те, которые включены в перечень, утвержденный статьей 149 НК РФ.

Во-вторых, если завершен переход с ОСНО на УСН, восстановление НДС требуется в случаях, когда фирма использует товары, работы или сервис в целях реализации за границей.

В-третьих, процедура, о которой идет речь, может осуществляться, если товары, работы либо сервисы куплены организацией, которая освобождена от внесения в бюджет НДС, работает по ЕНВД или также по УСН.

В-четвертых, по завершении такой процедуры, как переход с ОСНО на УСН, НДС восстанавливается, если товары, работы или сервисы задействуются в рамках операций, которые не признаются в качестве объектов налогообложения. В частности, перечень таковых зафиксирован в положениях статьи 146 НК РФ.

В иных случаях восстанавливать НДС, как правило, нет необходимости. Однако это нужно делать, в частности, когда НДС по имуществу, включенному в уставный капитал, был принят к вычету. Восстановление соответствующего налога осуществляется в том квартале, когда торговые операции совершены, либо приобретенные ТМЦ задействуются в рамках хозяйственных операций.

Можно отметить, что суммы НДС, которые восстановлены фирмой, учитываются в структуре прочих издержек фирмы.

Списание ОС в расходы при «упрощенке» и ОСН: на что обратить вниманиеЕсть еще один нюанс рассматриваемой процедуры смены систем налогообложения. Он заключается в том, что амортизация при переходе с ОСНО на УСН применяется по особым принципам.

Дело в том, что она используется как стандартный механизм переноса основных средств в издержки при ОСН. Однако при УСН задействуется иной подход. Собственно, такой метод, как амортизация, при «упрощенке» может не применяться в принципе. При УСН основные средства списываются напрямую.

Однако может получиться так, что ОС фирма может начать использовать еще при ОСН, и посредством амортизации в расходы будет списана только их часть. Как в этом случае фирма, перейдя на УСН, будет учитывать в расходах оставшуюся стоимость основных средств?

После того как осуществлен переход с ОСНО на УСН, основные средства прежде всего следует подсчитать и определить их остаточную стоимость. При этом в расчет следует брать сведения именно налогового учета, а не бухгалтерского. После этого остаточная стоимость ОС может быть отнесена на издержки, которые уменьшают сумму налога, уплачиваемого в бюджет при УСН — равными долями. Их общее количество, а также иные нюансы списания стоимости будут определяться сроком эксплуатации основных средств.

Например, для объектов, которые подлежат эксплуатации в течение 3 лет, остаточная стоимость может быть списана в течение первого года работы фирмы при УСН. В свою очередь, если объекты используются 3-15 лет, то в течение первого года работы при УСН остаточная стоимость может быть списана в издержки на 50%, во второй — на 30%, в третий — на 20%. Если основное средство имеет срок эксплуатации 15 лет и более, то его остаточная стоимость списывается в издержки в течение 10 лет использования фирмой режима УСН — равными частями.

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программахКаким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным. Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов. При этом в расчет берутся непогашенные авансы. Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

Еще одна значимая учетная операция, которую следует осуществить в программе «1С», — корректное закрытие транзакций за месяц. Особенно это касается тех, что непосредственно влияют на величину остаточной стоимости средств. Как правило, данная работа предполагает исчисление амортизации по тем активам, что классифицируются как внеоборотные, списание расходов, относящихся к будущим периодам, а также пересчет стоимости остатков по материалам, что исчисляются исходя из их средней стоимости, подсчитать остатки по транспортным издержкам.

Восстановление НДС по тем правилам, что мы рассмотрели выше, — еще одна процедура, которую желательно учеть в регистрах программы «1С». То есть восстановление данного налога осуществляется в корреляции с теми активами, которые еще не списаны в расходы по сбору, уплачиваемому при ОСН — на дату, которая предшествует началу работу компании по УСН.

Следующая важная процедура в рамках работы с «1С» — фиксация остатков по движущимся расходам. Что она представляет собой? Данная процедура предполагает отражение в учете остатков по издержкам, которые допустимо признать по факту начала работы по УСН, а также по тем расходам, что еще не оплачены, однако признаны в целях исчисления налогооблагаемой базы.

Данные операции предстоит осуществлять пользователю в разных версиях «1С» — например, не только 8.2, но также, в частности, «1С» 8.3. Переход с ОСНО на УСН в данном контексте предполагает осуществление, в целом, стандартизованных операций с помощью соответствующего ПО. Различия в версиях программы «1С» в данном случае могут иметь значение с точки зрения интерфейса, но никак не интерпретации норм права, установленных НК РФ — для фирмы главное прежде всего обеспечить соответствие бухгалтерского и налогового учета положениям законодательства, и только во вторую очередь акцентировать внимание на адаптации к данному учету интерфейсов той или иной программы.

Переход с «упрощенки» на УСН для хозяйственных обществ: основные нюансыРассмотрев то, каким образом осуществляется переход с ОСНО на УСН, изучим обратную процедуру — когда фирма на «упрощенке» начинает работать в рамках общей системы налогообложения. При этом полезно будет изучить специфику данного явления применительно как раз таки к деятельности хозяйственных обществ. Дело в том, что необходимость в переходе на ОСН, как правило, испытывают именно ООО. Предприниматели не так часто предпочитают менять систему налогообложения в пользу ОСН, либо становятся обязанными это делать.

Необходимость переходе с УСН на УСН возникает чаще всего, если:

Как и в случае с такой процедурой, как переход ООО с ОСНО на УСН, хозяйственное общество должно уведомить ФНС РФ о смене режима налогообложения. Однако данный механизм может быть представлен в 2 разновидностях.

Если фирма переходит на ОСН добровольно — в силу того, что посчитает работу по соответствующей схеме более выгодной, то должна уведомить об этом ФНС до 15 января года, в котором планирует начать уплачивать налоги по ОСН.

Если компания вынуждена перейти на ОСН в силу специфики бизнеса, то должна направить соответствующее уведомление в налоговую службу в течение 15 дней по истечении отчетного периода, в котором она перестала соответствовать критериям УСН.

Переход с «упрощенки» на ОСН: исчисление налоговой базыРассматривая порядок перехода на УСН с ОСНО выше, мы отметили, что существует ряд нюансов исчисления налоговой базы при соответствующем сценарии. Аналогично есть особенности определения данного показателя и в случае с обратной процедуры — изменения налогового режима на ОСНО.

То, каким образом исчисляются доходы и расходы в рамках базы по ОСНО, зависит от того, какой метод расчета налога задействует фирма. Таковых 2 — кассовый и метод начисления.

В первом случае особых сложностей у фирмы с исчислением налоговой базы не возникнет, поскольку законодательно не установлено таких норм, которые бы предопределяли отдельный порядок фиксации выручки и издержек компании при переходе на ОСН.

В свою очередь, при методе начисления схема иная. Так, в структуру доходов в период, когда фирма меняет режим налогообложения с УСН на ОСН, должна быть включена, в частности, дебиторская задолженность, сформировавшаяся при УСН. Дело в том, что в период действия «упрощенки» метод начисления в общем случае не применяется — только кассовый, предполагающий формирование выручки вне зависимости от факта продажи товаров, работ или сервисов.

Поэтому если, к примеру, продукция была отгружена, но не оплачена, это не предполагало формирования доходов. В свою очередь, метод начисления предполагает формирование выручки после того, как товар отгружается. Таким образом, после перехода на ОСН с УСН стоимость тех товаров, что были реализованы, но не оплачены, следует включить в структуру доходов.

Переход с «упрощенки» на ОСН: нюансы исчисления НДСКак известно, одним из критериев разграничения ОСН и других налоговых режимов является необходимость уплаты НДС. Рассмотрим то, каким образом регулирует исчисление (в рамках такой процедуры, как переход с ОСНО на УСН) НДС Налоговый Кодекс.

В соответствии с нормами НК РФ, плательщики УСН освобождены от уплаты НДС. В свою очередь, данное обязательство в полной мере актуально для фирм, работающих по общей системе налогообложения. НДС в российской системе налогового права представлен 2 разновидностями — в виде исходящего, а также входящего налога. Как правило, особых сложностей с исчислением того и другого у фирм-плательщиков НДС не возникает. Но есть один нюанс, на который им полезно обратить внимание, особенно если это те организации, которые переходят с УСН на ОСН.

Дело в том, что в тех случаях, когда по факту смены фирмой налогового режима на ее счет поступает оплата за товары, работы либо сервисы, которые поставлены в период УСН, то НДС на соответствующие транзакции начислять не требуется. В свою очередь, все те сделки, что совершены после того как компания стала полноценным плательщиком НДС, облагаются данным сбором по ставкам, установленным в законодательстве. Данное правило определяется экспертами исходя из интерпретации положений пункта 2 статьи 346.25 НК РФ.

РезюмеИтак, мы рассмотрели то, как регулирует переход с ОСНО на УСН Налоговый Кодекс РФ, ключевые нюансы данной процедуры, а также противоположной — когда фирма на «упрощенке» начинает работу по общему режиму налогообложения. В целом смена фирмой одной схемы уплаты сборов на другую осуществляется в рамках стандартных, в достаточной мере детально регламентируемых процедур. Документы для перехода с ОСНО на УСН предоставляются в ФНС в минимальном количестве. По сути дела, все сводится к своевременному направлению в налоговую службу уведомления, которое составляется по установленной форме.

Вместе с тем стоит иметь в виду, что при переходе с ОСНО на УСН проверка ФНС РФ сведений, предоставляемых организацией, осуществляется, как правило, весьма детально. Поэтому соответствующее уведомление должно составляться корректно, чтобы впоследствии у налоговиков не возникло вопросов по поводу применения фирмой новой системы налогообложения.

Поделиться в соц. сетях