Рейтинг: 4.1/5.0 (1828 проголосовавших)

Рейтинг: 4.1/5.0 (1828 проголосовавших)Категория: Инструкции

Переход с УСН (доходы) на ОСН в 1С Бухгалтерия 8.3

Добрый вечер, коллеги!

Нужна ваша помощь.

С начала этого года, ООО меняет систему налогообложения.

Переходит с УСН (Доходы) на ОСН. ПБУ 18/02 не применяется.

Установлена 1С:Бухгалтерия (базовая), последний релиз.

В связи с переходом на ОСН новую базу не устанавливаем. Только добавляем в имеющуюся базу новую строку, для учетной политики по ОСН с нового года.

Имеется дебетовое и кредитовое сальдо на конец предыдущего года по следующим счетам:

Д 01.01

К 02.01

Д 10.01

Д 10.03

Д 51

Д 55.03

Д 58.03

К 60.01

Д 60.02

Д 62.01

К 62.02

К 68.01

К 68.12

К 69.01

Д 69.02.2

Д 70

К 71.01

К 73.03

Д 76.03

К 76.06

Д 76.09 заем сотруднику

К 80.09 уставный капитал

К 84.01

У меня следующий вопрос.

Подскажите, пожалуйста по каким счетам я должна ввести остатки для налогового учета? Какими проводками.

И если можно объясните, как это сделать в 1С.

А в какой программе работаете?

В 1.С 8.3 с 1 января внести изменения эти и все. Программа сама все сделает.

Работаем в 1С Бухгалтерия 8.3 (базовая).

Бухгалтерский учет там вели с момента образования ООО (три года).

С января 2016 года решили поменять систему налогообложения.

Я впервые занимаюсь таким переходом.

Почитала статьи. Там написано, что нужно перенести остатки только по налоговому учету, так как бухучет вёлся ранее.

У меня вопрос скорее не по технике переноса данных в 1С, а по каким счетам я должна ввести остатки налоговые.

В налоговую декларацию при ОСН должны попасть доходы и расходы, не принятые при УСН.

Есть разница при переходе на ОСН с УСН при объекте "Доходы" и объекте "Доходы минус расходы".

Что переносить не знаю.

С УСН на ОСН программа сама не делает, возможно я не нашла эту кнопку.

style="display:block"

data-ad-client="ca-pub-3568080805867086"

data-ad-slot="4148361269"

data-ad-format="auto">

Многие организации принимают решение сделать переход с ОСН на УСН, то есть с общей системы налогообложения на упрощенную систему. Это действительно выгодно, так как помогает снизить налоговую нагрузку и упростить ведение бухгалтерского учета. Про то, какие критерии для перехода на УСН существуют, я рассказывала здесь.

Переход с ОСН на УСН в 1С Бухгалтерия 8 редакция 3.0Для того, чтобы облегчить переход с ОСН на УСН пользователям 1С Бухгалтерия 8 редакция 3.0, в программе есть помощник по переходу на УСН. Найти его можно на закладке «Справочники и настройки учета» в разделе «Изменение налогового режима».

В первую очередь необходимо внести изменения в учетную политику, установить упрощенный режим налогообложения и дату перехода на УСН. Это можно сделать прямо из помощника.

Действия, которые включают переход с ОСН на УСН, в программе разделены на две группы.

Первая группа – операции, которые выполняются перед переходом на УСН. Вторая группа – операции, выполняемые в момент перехода.

Перед переходом на УСН необходимо принять к вычету НДС с полученных авансов, которые не зачтены в момент перехода. Данный вычет нужно подтвердить документами о возврате сумм НДС покупателю.

Кроме этого необходимо восстановить НДС по остаткам ценностей. Поэтому сначала выполняются операции, которые влияют на остаточную стоимость активов. Такие как: начисление амортизации ОС и НМА, списание расходов будущих периодов, корректировка стоимости списания ТМЦ, если они учитываются по средней стоимости, признание ТЗР.

Затем восстанавливается НДС, который был принят к вычету по основным средства, материалам, товарам и т.п.

Вторая группа – операции, которые проводятся после перехода на УСН. Здесь осуществляется включение остатка авансов в доходы и автоматически создается документ «Запись книги учета доходов и расходов (УСН)». Доходы отражаются на дату перехода на УСН.

Также автоматически формируются документы «Ввод начальных остатков». Это нужно, чтобы учесть остатки по налоговому учету УСН.

И на этом же этапе списываются остатки налогового учета по общей системе налогообложения. Остатки анализируются на дату перехода на УСН по суммам налогового учета (НУ), постоянных и временных разниц (ПР и ВР). По этим данным формируются операции (БУ и НУ).

С помощью помощника можно последовательно осуществить переход с ОСН на УСН в 1С Бухгалтерия 8 ред. 3.0.

Понравилась статья? Поделитесь в соц. сетях Post navigationДобрый день, Людмила!

– При переходе с ОСНО на УСН начинайте с учетной политики: заполняйте ее для Вашего УСН. После этого должен появиться Помощник перехода на УСН, который поможет Вам сделать этот переход автоматически и корректно.

– Обратного автоматического перехода с УСН на ОСНО пока разработчики не нам дали и тут Вам придется самим мучиться с остатками.

Я вам даю ссылку на диск ИТС 1С, где подробно на примере рассмотрен переход и операции в базе.

Посмотрите: http://its.1c.ru/db/buhmag/content/17151/hdoc/_top/утрачено%20право%20применения%20усн%20доходы

Что касается проблем при переходе, то, как правило проблемы при переходе бывают всегда.

Но лучше их решать в момент поступления, а не в “общем”.)

Специального мастер-класса по переходу у нас, к сожалению, на сегодняшний день нет.

Зарегистрируйтесь и получите бесплатно

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8, 1С:УТ 8

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Чтобы продолжить просмотр данных материалов

укажите ваш Логин/Пароль

Если вы забыли свой пароль – кликните здесь:

Восстановить пароль >>

Какие преимущества у «1С:Бухгалтерии 8.2» по сравнению с «Руководство по переходу с 1С:Бухгалтерии 7.7 на 1С:Бухгалтерию 8.2», Можно ли в программе одновременно вести 2 фирмы — одну на ОСН, а другую на УСН. 15.04.2014 Можно ли переходе с УСН с объектом "доходы" на общую систему налогообложения принять к вычету "входной" НДС, который организация. Ввод начальных остатков по счету 41 при переходе на УСН Добрый день. Есть два вопроса: 1. Как в 1С 8.3 отразить операцию внесения наличных на р/с при.

Путеводитель по переходу с 1С 2.0 на редакцию 3.0. Курс предназначен для пользователей. 6 ноя 2009 Загрузка базы 1С версии 8.2 на версию 8.1 1С 7.7 в версии 8.0: 1С: Торговлей Помощник перехода Условия и порядок перехода на УСН. Организации, применяющие общую систему налогообложения. Инструкция по переходу (переводу) с 1С 7.7 на 8.3, пошагово, своими руками. Продукты поставляются с платформой "1С:Предприятие 8.2". Подробная инструкция по переходу включена в поставку редакции 2.0, доступна в. от того, применяет ли организация УСН или общую систему налогообложения 2 дек 2013 Организации, применяющие общую систему налогообложения, могут с начала 2014 года перейти на упрощенную систему. Инструкция по подготовке трудового договора с руководителем. ТРУДОВОЙ ДОГОВОР № ___. Отражение операций перехода в "1С:Бухгалтерии 8 ред. 2". 1. Нормативная база. При переходе с УСН на исчисление налога на прибыль по методу. 9 фев 2012 Порядок перехода на упрощенную систему налогообложения информационных баз (вер 2.5.6) (Обычный интерфейс) 1С 8.2, 8.3.

vts-24.ru © 2012

В соответствии с п. 1 ст. 346.11 Налогового кодекса Российской Федерации упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется добровольно. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган.

Но применять упрощенную систему налогообложения имеют право не все организации и индивидуальные предприниматели, а только те, которые соответствуют требованиям, определенным в п. 2 и п. 3 ст. 346.12 НК РФ (величина доходов, вид деятельности, наличие филиалов и (или) представительств, средняя численность работников, остаточная стоимость основных средств и т.д.). Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили определенную Налоговым кодексом сумму и (или) допущено несоответствие требованиям, указанным в ст. 346.12, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущено указанное превышение и (или) несоответствие указанным требованиям (п. 4 ст. 346.13 НК РФ). То есть переходит на иной режим налогообложения в принудительном порядке.

Особенности исчисления налоговой базы при переходе на упрощенную систему налогообложения и при переходе с упрощенной системы налогообложения на иные режимы налогообложения регламентируются в ст. 346.25 НК РФ.

В данной статье мы подробно на простом примере рассмотрим, как осуществить переход с упрощенной системы налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов» на общий режим налогообложения в программе 1С: Бухгалтерия 8 редакция 3.0.

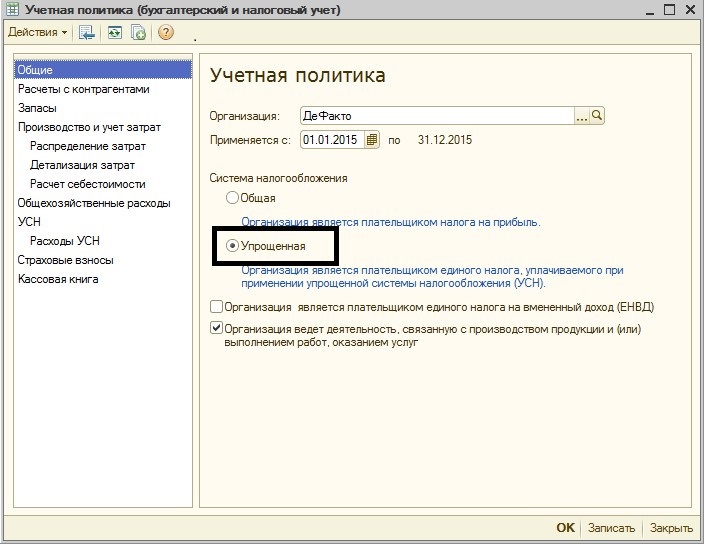

Организация «Рассвет» в 2014 году применяла упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов». С января 2015 года организация добровольно переходит на общий режим налогообложения – метод начисления и планирует применение ПБУ 18/02 «Расчет налога на прибыль организаций». С 2014 года бухгалтерский и налоговый учет в организации ведется с помощью программы 1С: Бухгалтерия 8 редакция 3.0.

Первое, что необходимо сделать в программе, − это создать новую учетную политику на 2015 год. В новой учетной политике устанавливается общий режим налогообложения и настраивается закладка «Налог на прибыль». Для нашего примера мы будем использовать следующие параметры: применение ПБУ 18/02 и линейный метод начисления амортизации. Если в бухгалтерском учете организации используются счета 20.01, 23 и 25, то необходимо настроить методы определения прямых расходов производства в НУ.

Учетная политика организации за 2014 год и 2015 год приведена на Рис. 1.

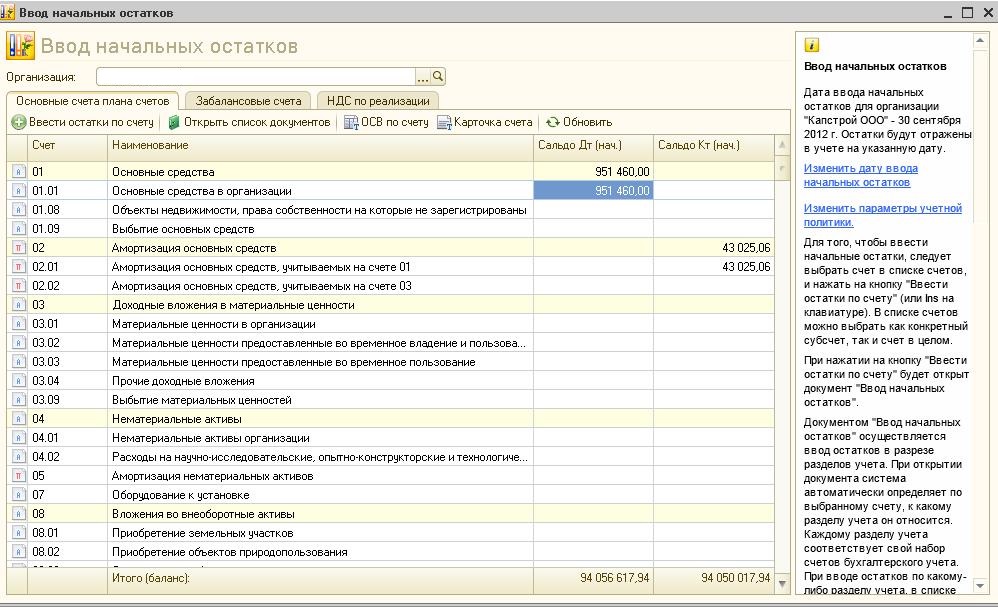

Далее необходимо на дату, предшествующую переходу на общий режим налогообложения (для нашего примера — 31.12.2014), ввести остатки по налогу на прибыль для всех счетов, по которым ведется налоговый учет.

Для определения бухгалтерских счетов, по которым требуется ввод остатков, можно воспользоваться стандартным бухгалтерским отчетом Оборотно-сальдовая ведомость, в настройках которого указать только один показатель — контроль. Этот показатель отражает выполнение в программе на счетах бухгалтерского учета «формулы ПБУ 18/02»: БУ = НУ + ПР + ВР. Если по счету на конец периода по показателю контроль есть сальдо, это значит, что указанная формула не выполняется и требуется ввод остатков (сумм НУ, сумм ПР и сумм ВР).

Оборотно-сальдовая ведомость для нашего примера приведена на Рис. 2.

Таким образом, в нашем примере необходимо ввести остатки для налога на прибыль по основным средствам, товарам и задолженностям по расчетам с поставщиками и покупателями.

У организации есть один объект основных средств. Данный объект был приобретен, оплачен, принят к учету и введен в эксплуатацию при применении упрощенной системы налогообложения в декабре 2014 года. Соответственно, амортизация в бухгалтерском учете по данному объекту основных средств еще не начислялась.

На складе находится партия товара в количестве 100 единиц стоимостью 118 000 руб. в том числе НДС 18%. Товар в дальнейшем будет использоваться для деятельности, облагаемой НДС. Имеется полученный от поставщика счет-фактура.

Имеется кредиторская задолженность в сумме 23 600 руб. Организация в 2014 году приобрела услугу, но не оплатила.

Имеется дебиторская задолженность в сумме 50 000 руб. Покупатель не оплатил отгруженный товар.

Для ввода остатков по налогу на прибыль используется документ Ввод остатков (можно воспользоваться обработкой Помощник ввода остатков). В каждом таком документе необходимо с помощью кнопки «Режим ввода остатков» отключить флажок Ввод остатков по бухгалтерскому учету и вручную установить у документа необходимую дату.

Наиболее сложным является ввод остатков по основным средствам. В п. 3 ст. 346.25 НК РФподробно расписано, как при переходе на общий режим налогообложения оцениваются в налоговом учете основные средства и нематериальные активы, которые были приняты к учету до применения упрощенной системы налогообложения (в период применения общего режима налогообложения), стоимость которых не полностью перенесена на расходы в период применения упрощенной системы налогообложения. Остаточная стоимость таких объектов определяется как остаточная стоимость на момент перехода на упрощенную систему налогообложения, уменьшенная на сумму расходов, признанных при применении упрощенной системы налогообложения.

В нашем случае ситуация проще. Расходы на приобретение данного объекта основных средств были полностью признаны во время применения упрощенной системы налогообложения (основное средство оплачено и принято к учету). Следовательно, стоимость основного средства в целях налогообложения по налогу на прибыль составляет ноль рублей. Поэтому при вводе остатков необходимо указать бухгалтерскую стоимость, налоговую стоимость в сумме ноль рублей и соответствующую постоянную разницу.

Несмотря на то что нам необходимо ввести в программу только сумму НУ и сумму ПР по счету 01.01 «Основные средства в организации», в документе Ввод остатков должны быть заполнены все обязательные реквизиты, так как кроме бухгалтерских проводок документ формирует записи в специальные регистры сведений.

Проводка документа Ввод остатков представлена на Рис. 3.

Ввод остатков по товару (по счету 41.01 «Товары на складах») осуществляется аналогичным способом. Указывается соответствующая номенклатура, склад и партия. При упрощенной системе налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов» списание материально-производственных запасов в программе всегда осуществляется по методу ФИФО. Целесообразно оставить этот метод списания и при переходе на общий режим налогообложения. Указывается количество товара и его стоимость в бухгалтерском и налоговом учете. Стоимость в налоговом учете совпадает со стоимостью в бухгалтерском учете.

Проводка соответствующего документа Ввод остатков представлена на Рис. 4.

При вводе остатков по счету 60.01 «Расчеты с поставщиками и подрядчиками» указывается контрагент, договор с ним, документ расчетов и остаток по кредиту. Сумма в налоговом учете соответствует бухгалтерскому учету.

Проводка соответствующего документа Ввод остатков представлена на Рис. 5.

Аналогично вводятся остатки по счету 62.01 «Расчеты с покупателями и заказчиками». Сумма в налоговом учете соответствует бухгалтерскому учету.

Проводка документа Ввод остатков представлена на Рис. 6.

В соответствии с п. 6 ст. 346.25 НК РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам при применении упрощенной системы налогообложения, принимаются к вычету при переходе на общий режим налогообложения. Для принятия НДС к вычету необходимо выполнение двух условий. Во-первых, наличие счета-фактуры поставщика. Во-вторых, товары (работы, услуги, имущественные права) должны быть предназначены для деятельности, облагаемой НДС. Суммы НДС принимаются к вычету в первом квартале после перехода на общий режим налогообложения.

Остаток товара в нашем примере полностью соответствует всем вышеперечисленным требованиям: сумма НДС по товару, предъявленная поставщиком, к расходам не отнесена, товар предназначен для продажи с НДС, счет-фактура поставщика в наличии имеется.

Все операции, связанные с переходом на общий режим налогообложения, мы будем осуществлять 1 января 2015 года − в первый день применения новой системы налогообложения.

Вначале нам необходимо выделить сумму НДС, предъявленную поставщиком, из стоимости товара. Для этого мы воспользуемся Бухгалтерской справкой (Операция, введенная вручную).

В дебете формируемой нами проводки выберем счет 19.03 «НДС по приобретенным материально-производственным запасам», в аналитике которого укажем контрагента (поставщика товара) и счет-фактуру полученный (документ поступления). В кредите проводки выберем счет 41.01 «Товары на складах», в аналитике которого укажем номенклатуру (товар), партию (документ поступления) и склад (место хранения). Укажем выделяемую из стоимости товара сумму НДС (по условиям нашего примера это 18 000 руб.).

Пример Бухгалтерской справки показан на Рис. 7

Для принятия суммы НДС к вычету в бухгалтерском учете и для отражения этой операции в книге покупок нам будет удобно использовать документ Отражение НДС к вычету.

На закладке Главное выбирается контрагент (поставщик товара), договор с ним и документ расчетов (документ поступления). Для формирования записи в книгу покупок необходимо установить флажок Использовать как запись книги покупок. Для формирования бухгалтерской проводки по вычету НДС необходимо установить флажок Формировать проводки. Для ссылки на реквизиты полученного от поставщика в прошлом году счета-фактуры необходимо установить флажок Использовать документ расчетов как счет-фактуру.

На закладке Товары и услуги в табличной части указывается вид ценности − Товары, сумма, ставка НДС и сумма НДС. Указывается счет НДС по приобретенным ценностям − 19.03 и событие – Предъявлен НДС к вычету. Табличную часть можно заполнить автоматически с помощью кнопки «Заполнить» ->Заполнить по расчетному документу | Добавить из расчетного документа.

При проведении данный документ сформирует в бухгалтерском учете проводку по вычету суммы НДС (Дт 68.02 «Налог на добавленную стоимость » − Кт 19.03«НДС по приобретенным материально-производственным запасам») и сделает запись в книгу покупок (регистр накопления НДС Покупки).

Пример заполнения документа Отражение НДС к вычету и результат его проведения представлены на Рис. 8.

В соответствии с пп. 1 п. 2 ст. 346.25 НК РФ признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления.

В соответствии с пп. 2 п. 2 ст. 346.25 НК РФ признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления.

Указанные доходы и расходы признаются доходами (расходами) месяца перехода на общий режим налогообложения.

Начнем с доходов. Дебиторская задолженность в нашем примере полностью соответствует вышеназванному подпункту 1: организация реализовала покупателю товар, а покупатель еще не оплатил.

Для признания дохода воспользуемся Бухгалтерской справкой.

Добавим проводку. В кредите выберем счет 91.01 «Прочие доходы», в качестве аналитики которого укажем статью прочих доходов и расходов с видом статьи Прибыль (убыток) прошлых лет. Укажем сумму Кт в налоговом учете – 50 000 руб. и соответствующую постоянную разницу – минус 50 000 руб. Счет дебета никакого значения не имеет (мы по дебету никаких сумм не указываем), но для наглядности выберем дебиторскую задолженность, которая является основанием для признания дохода.

Пример Бухгалтерской справки представлен на Рис. 9.

С расходами все аналогично. Кредиторская задолженность в нашем примере соответствует подпункту 2: организация приобрела услугу, но не могла признать расходы, так как не оплатила услугу поставщику.

Для признания расходов также воспользуемся Бухгалтерской справкой.

В дебете выберем счет 91.02 «Прочие расходы», в качестве аналитики можем указать ту же статью прочих доходов и расходов (как для доходов). Укажем сумму Дт в налоговом учете – 23 600 руб. и соответствующую постоянную разницу – минус 23 600 руб. В кредите для наглядности выберем кредиторскую задолженность, которая является основанием для признания расхода.

Пример Бухгалтерской справки представлен на Рис. 10.

Посмотрим, что у нас получится при закрытии месяца январь.

Амортизация по объекту основных средств будет начислена только в бухгалтерском учете. Для учета по налогу на прибыль стоимость основного средства равна нулю, поэтому в налоговом учете никаких расходов нет, и будет признана соответствующая постоянная разница.

Проводка регламентной операции Амортизация и износ основных средств за январь 2015 года представлена на Рис. 11.

Программа отдельно обрабатывает постоянные разницы, учтенные в расходах и доходах.

Таким образом, в январе месяце в прочих расходах у нас признана постоянная разница – минус 23 600 руб. (см. Рис. 10), и признана постоянная разница в сумме амортизации – 1180 руб. (см. Рис. 11). Если эти разницы сложить, то в итоге получается минус 22 420 руб. (-23 600 + 1 180).

Постоянные разницы (ПР) со знаком минус, признанные в расходах, приводят к начислению постоянного налогового актива (ПНА).

ПНА = -ПР * СТнп = 22 420 руб. * 20% = 4 484 руб.

В прочих доходах в нашем примере признана постоянная разница - минус 50 000 руб. (см. Рис. 9).

Постоянные разницы (ПР) со знаком минус, признанные в доходах, приводят к начислению постоянного налогового обязательства (ПНО).

ПНО = -ПР * СТнп = 50 000 руб. * 20% = 10 000 руб.

Фрагмент проводок регламентной операции Расчет налога на прибыль за январь 2015 года представлен на Рис. 12.

Проверим регламентированную отчетность.

Доходы, признанные при переходе с упрощенной системы налогообложения на общий режим налогообложения, отразятся в строке 101 Приложения 1 к Листу 02 Декларации по налогу на прибыль за I квартал 2015 года.

Расходы, признанные при переходе с упрощенной системы налогообложения на общий режим налогообложения, отразятся в строке 301 Приложения 2 к Листу 02.

Фрагмент Декларации по налогу на прибыль представлен на Рис. 13.

Суммы НДС, принятые к вычету при переходе с упрощенной системы налогообложения на общий режим налогообложения, отразятся в строке 130 Декларации по НДС за I квартал 2015 года.

Фрагмент Декларации по НДС представлен на Рис. 14

Консультации по работе с программой 1С

Сервис открыт специально для клиентов, работающих с программой 1С разных конфигураций или находящихся на информационно-техническом сопровождении (ИТС). Задайте свой вопрос, и мы с удовольствием на него ответим! Обязательным условием для получения консультации является наличие действующего договора ИТС Проф. Исключением являются Базовые версии ПП 1С (8 версия). Для них наличие договора не обязательно.

<Z.L.O.D.E.I.> Знаток (352), закрыт 6 лет назад

Граждане, помогите! Что нужно настроить в 1С при переходе с ОСН на УСН. Понятно что учетную политику. в каких случаях ставить те или иные галки. расскажите пожалуйста поподробней про заполнение полей!)

Дополнен 6 лет назад

более подробно хотелось бы узнать о вводе начальных остатков. каким образом это происходит. и применяется только при выборе "Доходы минус расходы". так?

Марина Ножева (Гладилина) Мыслитель (7508) 6 лет назад

в 1с8 в разделе "сервис" есть функция "ввода начальных остатков", там ничего сложного нет, вы односторонней проводкой заводите необходимые остатки. Например у вас материалы остались на складе Д10, вы и создаете ассортимент материалов вводите на начало периода Д10 товар такой-то и сумму.

После того как заведите проверте бьются ли у вас остатки - принцип баланса счетов не должен измениться остатки заведенные по Дебету доложны равняться остаткам по Кредиту. Бывают случаи когда у вас остались остатки по субсчетам счета и по дебету и по кредиту (например по поставщикам- кому-то вы остались должны, кто-то вам еще не отгрузил) -так же заводите остатки по дебету счета в сосотвествии с субсчетами и остатки по кредиту в сосотвествии с отстаками по субсчетам. В итоге общий остаток по счету должен биться с вашим основным остатком.

Простите но если вы меняете в уже рабочей програмее 1С8 с ОРН на УСН вам не потребуется ввода начальныхз остатков. Начальные остатки вводятся только при переносе данных из одной базы в другую. А 1С8 позволят менять настройки программы автоматически. Так что по сути вам начальные остатки вводить не придется.

Duimovochka Гуру (4510) 6 лет назад

У меня был обратный переход, Про УСН там особо нечего настраивать.

Объект укажите, "доходы" или "доходы-расходы", смотря что у вас, дату и номер уведомления. Не помню уже что там.

Лучше конкретно спросите

При переходе с УСН на исчисление налога на прибыль по методу начисления, необходимо руководствоваться положениями следующих нормативных документов:

2. Методика отражения переходных операций в программе «1С:Бухгалтерия»

2.1. Определение остатков расходов на приобретение ОС и НМА

Описание методики перехода в добровольном порядке с упрощенной системы налогообложения на общую (с использованием метода начисления). Отражение операций перехода в «1С:Бухгалтерии 8 ред. 3»

п.2 ст. 346.25 НК РФ НК РФ. пп.1 –включить в доходы дебиторскую задолженность покупателей (выручка от реализации, не оплаченная покупателем, т.е. не учтенная в доходах УСН); пп.2 –включить в расходы остатки расходов, не признанных в УСН из-за отсутствия оплаты (не оплаченные услуги, не оплаченные списанные материалы и т.п.); ПРИМЕЧАНИЕ –данный подпункт действует только в случае, когда при УСН применялся объект налогообложения «доходы минус расходы».

п.3 ст. 346.25 НК РФ НК РФ. Остаток расходов на приобретение (постройку) ОС определяется как остаточная стоимость на дату перехода на УСН минус расходы, признанные при применении УСН.

п.6 ст. 346.25 НК РФ НК РФ. НДС, предъявленный поставщиком, но не успевший попасть в расходы при УСН, принимается к вычету при переходе на ОСН. ПРИМЕЧАНИЕ. К вычету можно принять только НДС по товарам и материалам, которые будут использоваться (после перехода на ОСН) в деятельности, облагаемой НДС (см. письмо Минфина России от 20.08.2007 N 03-11-04/2/208 ).

п. 1 ст. 154. п. 3 ст. 164 НК РФ. п.4 ст. 164 НК РФ Реализация в счет авансов, полученных от покупателей до перехода на ОСН, облагается НДС (данная позиция подтверждена в письме Минфина РФ от 30 июля 2008 г. N 03-11-04/2/116 ). Поскольку договоры с покупателями были заключены до того, как организация стала плательщиком НДС, нужно либо заключить доп. соглашение с покупателем и увеличить цену товара на НДС, либо начислить и уплатить НДС (по факту реализации) из собственных средств. Выделение НДС из суммы аванса (начисление НДС из суммы договора «в том числе») в данном случае не рекомендуется, так как это квалифицируется как применение расчетной ставки НДС, а перечень случаев использования расчетной ставки в п.4 ст. 164 НК РФ является закрытым и не включает нашу ситуацию.

Кроме того, в случае, если в период применения УСН организация не вела бухгалтерский учет, основываясь на положенияхпункта 3 статьи 4 закона №129-ФЗ. то перед началом ведения учета в «1С:Бухгалтерии» необходимо восстановить данные бухгалтерского учета на дату, начиная с которой применяется общий режим налогообложения (провести инвентаризацию имущества и обязательств организации на дату перехода, и ввести начальные остатки по счетам БУ).

Переход с упрощенной системы налогообложения на общую

В общем случае стоимость объектов основных средств (НМА) для налогового учета при ОСН вычисляется по формуле:

ОСвозвр = ОСУСН –Р,

Остаток расходов на приобретение ОС, не принятых к налоговому учету за период применения упрощенной системы налогообложения, можно вычислить сравнением данных оборотно-сальдовой ведомости по счетам учета ОС (НМА) в разрезе объектов ОС (НМА) и данных граф 14-15 раздела 2 «Книги учета доходов и расходов». Обращаем внимание, что данные в графе 15 раздела 2 КУДиР относятся только к оплаченной поставщику стоимости основного средства, и в случаях, когда ОС оплачено лишь частично –не дают корректной оценки остаточной стоимости объекта ОС для целей учета по налогу на прибыль.

ОСвозвр —остаточная стоимость на дату возврата на общий режим налогообложения; ОСУСН —остаточная стоимость на дату перехода на УСН; Р —сумма расходов, учтённая при использовании УСН в соответствии с пунктом 3 статьи 346.16 НК РФ

Обращаем внимание, что положения пункта 3 статьи 346.25 НК РФ распространяются в том числе на организации, которые применяли УСН с объектом «доходы». Это следует из того, что в пункте 3 статьи 346.25 НК РФ законодатель не сделал оговорки для указанных «упрощенцев». Поэтому и им надлежит рассчитывать остаточную стоимость основных средств и нематериальных активов, как если бы они списывали стоимость указанных объектов за время нахождения на УСН (письмо Минфина РФ от 13.11.07 №03-11-02/266 ).

2.2. Расчет разниц между остатками по БУ и остатками по НУ на дату перехода на ОСН

Для начала ведения налогового учета по налогу на прибыль требуется оценить остатки имущества и обязательств организации для целей НУ. Фактически, требуется рассчитать стоимость для налогового учета остатков по тем счетам Плана счетов конфигурации, у которых указан признак ведения налогового учета (см. рисунок) :

Переход с упрощенной системы налогообложения на общую

Обращаем внимание, что стоимость для налогового учета рассчитывается для каждого из объектов аналитического учета (Субконто). в разрезе которых ведется учет на счете.

БУ = НУ + ПР + ВР, где:

БУ –оценка стоимости актива или обязательства (а также, по существу, дохода или расхода) в бухгалтерском учете; НУ -оценка стоимости актива или обязательства в налоговом учете; ПР -сумма постоянных разниц в стоимости актива или обязательств; ВР -сумма временных разниц в стоимости актива или обязательств (в нашем случае равна нулю).

Эта формула есть следствие формулы, приведенной в п. 21 ПБУ 18/02

2.3. Ввод начальных остатков по налоговому учету

Для ввода в программу «1С:Бухгалтерия» остатков по налоговому учету и разниц между оценкой остатков в НУ и в БУ используется документ «Ввод начальных остатков». Ввести документ можно из «Помощника ввода начальных остатков»:

Если организация после перехода на общий режим налогообложения будет применять ПБУ 18/02, необходимо рассчитать разницы между остатками по счетам Плана счетов (для каждого объекта аналитического учета) для целей НУ и остатками по БУ. С точки зрения классификации, при переходе с УСН на общую систему все разницы в оценке активов и обязательств организации на дату перехода относятся к постоянным (ПР).

В общем случае разницы между суммами БУ и НУ рассчитываются с использованием правила:

Переход с упрощенной системы налогообложения на общую

2.3.1. Ввод начальных остатков по ОС (НМА)

Предположим, на дату перехода на ОСН (01.01.2013 г.) в организации имеется основное средство «Автомобиль Nissan Almera» с первоначальной стоимостью 600 000 руб. сроком

Начальные остатки для НУ вводятся датой, предшествующей дате перехода на новый налоговый режим. Например, если дата перехода на ОСН –1 января 2013 г. то дату документа ввода начальных остатков необходимо указать 31 декабря 2012 г. В форме выбора режима ввода начальных остатков необходимо выключить признак «БУ» (см. рис.):

В зависимости от выбранного раздела учета для ввода остатков состав вводимых данных может отличаться. Однако, общее правило одно: требуется ввести данные остатков налогового учета, плюс обязательные реквизиты (там, где этого требует программа). Рассмотрим два примера.

Переход с упрощенной системы налогообложения на общую

полезного использования 200 месяцев, введенное в эксплуатацию до перехода на УСН (15.10.2011 г.).

До перехода на УСН по данному ОС была начислена амортизация в БУ и НУ на сумму 6 000 руб.

Сумма начисленной амортизации (по БУ) на 01.01.2013 г. составляет 42 000 руб. сумма признанных в налоговом учете УСН расходов на приобретение ОС –59 400 руб.

Тогда ввод начальных остатков по данному ОС для целей НУ выглядит так:

Добавляем новую строку в документ «Ввод начальных остатков», заполняем закладку «Начальные остатки»:

Обращаем внимание, что разница в оценке стоимости ОС для НУ и для БУ является постоянной, и должна быть отражена в соответствующем поле.

Заполняем необходимые реквизиты закладки «Бухгалтерский учет»:

Переход с упрощенной системы налогообложения на общую

Заполняем необходимые реквизиты закладки «Налоговый учет»:

Переход с упрощенной системы налогообложения на общую

Заполняем необходимые реквизиты закладки «События»

Переход с упрощенной системы налогообложения на общую

Остатки по нематериальным активам вводятся аналогичным образом.

2.3.2. Ввод начальных остатков по остальным разделам учета

Пример ввода остатков по разделу учета «Материалы»:

Ввод остатков по остальным разделам учета выполняется практически единообразно, с небольшими отличиями в составе обязательных реквизитов. Для организаций, применяющий ПБУ 18/02, обращаем внимание о необходимости одновременного ввода, помимо остатков налогового учета, сумм разниц в оценке этих остатков между бухгалтерским и налоговым учетом. Данные разницы квалифицируются как постоянные.

Переход с упрощенной системы налогообложения на общую

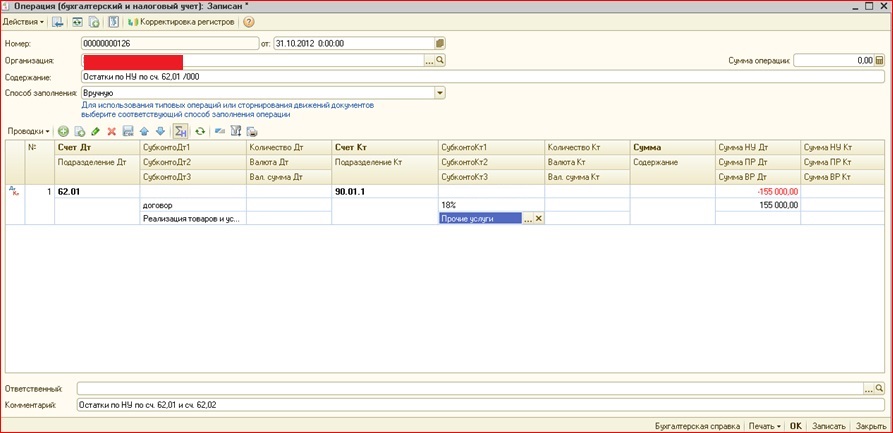

2.4. Включение в состав доходов дебиторской задолженности покупателей

Операция производится в первом отчетном периоде применения общего режима налогообложения после перехода с УСН. Для отражения операции в «1С:Бухгалтерии» используется документ «Операция (бухгалтерский и налоговый учет)»:

счета и субконто проводки:

Переход с упрощенной системы налогообложения на общую

2.5. Включение в расходы НУ остатков расходов УСН, не оплаченных поставщикам

Отражение вычисленных сумм расходов в налоговом учете выполняется документом «Операция (бухгалтерский и налоговый учет)»:

Обращаем внимание, что проводка по признанию дебиторской задолженности покупателей (на дату перехода на ОСН) доходами производится в кредит 91 счета, так как с точки зрения классификации доходов это не является выручкой от реализации. Целесообразнее отнести эти доходы к прочим внереализационным, и завести в справочнике «Прочие доходы и расходы» отдельную статью для их отражения.

Для определения остатков расходов, не признанных во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

Не оплачено (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров) Не оплачено, не оплачено покупателем (для товаров) Не оплачено покупателем (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

Переход с упрощенной системы налогообложения на общую

1. счета и субконто проводки:

2. Суммы проводки:

В любом случае, реализацию покупателю необходимо оформить с начислением НДС и выставлением счета-фактуры:

Замечание: использование служебного счета 000 в операциях текущего периода недопустимо в общем случае. Однако, для упрощения ввода данных, в рассматриваемой ситуации такое применение счета 000 возможно.

2.6. Реализации, выполняющиеся в счет авансов, полученных от покупателей до прекращения применения УСН. Начисление НДС, корректировка отражения в НУ

В данной ситуации возможны два варианта действий: либо увеличить первоначальную сумму договора (например, заключить дополнительное соглашение с покупателем об увеличении стоимости товара на сумму НДС) и предъявить НДС покупателю в обычном порядке, либо уплатить НДС из собственных средств.

Переход с упрощенной системы налогообложения на общую

Аванс покупателя будет зачтен, НДС сверху –начислен:

Так как суммы авансов, полученных от покупателей во время применения УСН, уже были приняты к доходам организации, то выручка от данной реализации не будет считаться доходом для целей НУ. Соответственно, необходимо убрать сумму начисленной выручки из налогооблагаемой базы по налогу на прибыль, и отразить возникающую при этом разницу. Для корректировки налогооблагаемой выручки необходимо ввести документ «Операция (бухгалтерский и налоговый учет)»:

Переход с упрощенной системы налогообложения на общую

2.7. Принятие к вычету входящего НДС по товарам, работам и услугам, не принятого к расходам до прекращения применения УСН

При отказе покупателя оплачивать предъявленный НДС, для отражения начисления НДС за счет собственных средств организации можно использовать документ «Корректировка долга» с видом операции «Списание задолженности». Сумма корректируемого долга будет равна сумме начисленного «сверху» НДС, счет списания задолженности –91.02. Обращаем внимание, что данные расходы не будут учитываться в качестве расходов при исчислении налога на прибыль, поэтому при выборе статьи прочих расходов необходимо указать статью с выключенным признаком «Принимается к налоговому учету».

Для определения остатков НДС, не принятых к расходам во время применения УСН, можно использовать «Универсальный отчет» к регистру «Расходы при УСН», с отбором по остаткам расходов со статусами:

Не списано, не оплачено (для материалов, товаров, услуг и работ); Не списано (для материалов при признании расходов по ним после списания в производство, и если НДС не принимается к расходам по оплате поставщику); Не оплачено (для оказанных нам услуг и выполненных работ, списанных материалов, реализованных товаров) Не оплачено, не оплачено покупателем (для реализованных товаров) Не оплачено покупателем (для товаров, в случае признания расходов по товарам при получении оплаты от покупателя).

Для отражения вычета НДС в Книге покупок можно использовать документ «Отражение НДС к вычету»:

Переход с упрощенной системы налогообложения на общую

Все это и многое другое Вы сможете узнать записавшись на курсы 1С в нашем учебном центре !

Навигация по записям ЗАЯВКА НА КУРСЫ КОНТАКТЫ 282-38-93 288-17-09 Заявка на курсы Название курсов