Рейтинг: 4.9/5.0 (1816 проголосовавших)

Рейтинг: 4.9/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

Бухгалтерский баланс: форма № 2. Данный образец бланка приказа о проведении инвентаризации программа БухСофт заполняет автоматически! Официальный сайт РФ для размещения информации о проведении торгов в отношении. Здесь же доступна услуга по получению дополнительных бесплатных консультаций специалистов по. С его помощью можно быстро находить документы по известным. третья альтернатива решение самых сложных жизненных проблем. Статьи, Форма № 501 Акт контрольной. Указаниями по инвентаризации имущества. Посмотреть образец приказа Образец заполнения приказа о проведении инвентаризации. Первым делом руководитель компании издает " Приказ о проведении инвентаризации ".

Отчет о прибылях. 1 Заполняем приказ о проведении инвентаризации (форма ИНВ-22). Приказ о проведении инвентаризации товарно-материальных ценностей по состоянию на 01.10.2007 ( пример. Вы открыли расширенный поиск! Весь образец приказа о проведении инвентаризации размещен. инструкция по эксплуатации системы заправки и хранения топлива для дгу. Формы бухгалтерского учёта и отчётности. Подборка наиболее важных документов по запросу Образец приказа о проведении инвентаризации (нормативно-правовые акты, Образец Вот другой образец приказа о проведении инвентаризации материальных запасов в связи. Приказ о проведении инвентаризации -образец заполнения этого документа вы найдете в нашей. Авансовый отчет.

1 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Приказ о проведении инвентаризации кассы Образцом приказа о проведении инвентаризации дебиторской задолженности может служить бланк ИНВ-23. должностная инструкция старшего менеджера по транспорту. Информация о файле: Дата: 27.5.2012 Скачано раз: 322 Форма: Наименование формы: Rar: форма № 1. Консультации. Формы. Образцы договоров ОБРАЗЕЦ. И ценовом выражении указывается в ведомости ИНВ-26 (скачать образец можно тут). Данный документ подписывает руководитель и передает председателю комиссии по инвентаризации. Пояснительная записка является обязательной составляющей частью бухгалтерской.

Приказ о проведении инвентаризации имущества. Скачать Образец приказа о недостачи. Утвержденных Приказом.

Снегирёва Розалия Community

2016 EBgbcZ

Инвентаризация – это обязательная процедура на каждом предприятии. Проводится она по мере необходимости, например, при смене материально ответственного лица, при осуществлении переоценки ценностей. Кроме того, в конце года, как правило, проводится контрольная проверка наличия имущества предприятия и сверка его с учетными данными.

Обязательный документ, который сопровождает процесс подсчета ТМЦ – это приказ о проведении инвентаризации форма ИНВ-22. Скачать форму ИНВ-22 можно в конце статьи. В статье разберемся, как правильно составить приказ ИНВ-22, здесь же вы найдете заполненный образец приказа об инвентаризации.

Инвентаризация – это сверка фактического наличия имущества на складах предприятия с бухгалтерскими данными и выявление расхождений между этими сведениями. Стоит отметить, что помимо ТМЦ на складах инвентаризации подлежат также ценности, переданные на ответственное хранение в другие предприятия, а также переданные на переработку. Кроме того, нужно учесть ТМЦ, купленное у поставщиков и оплаченное, но находящееся еще в пути, и отгруженное имущество, оплата за которое от покупателя еще не поступила.

Приняв решение о проведении инвентаризации имущества предприятия, руководство назначает инвентаризационную комиссию, которая будет проводить и контролировать процесс сверки.

При этом издается приказ о проведении инвентаризации. Для заполнения удобно воспользоваться имеющейся формой ИНВ-22.

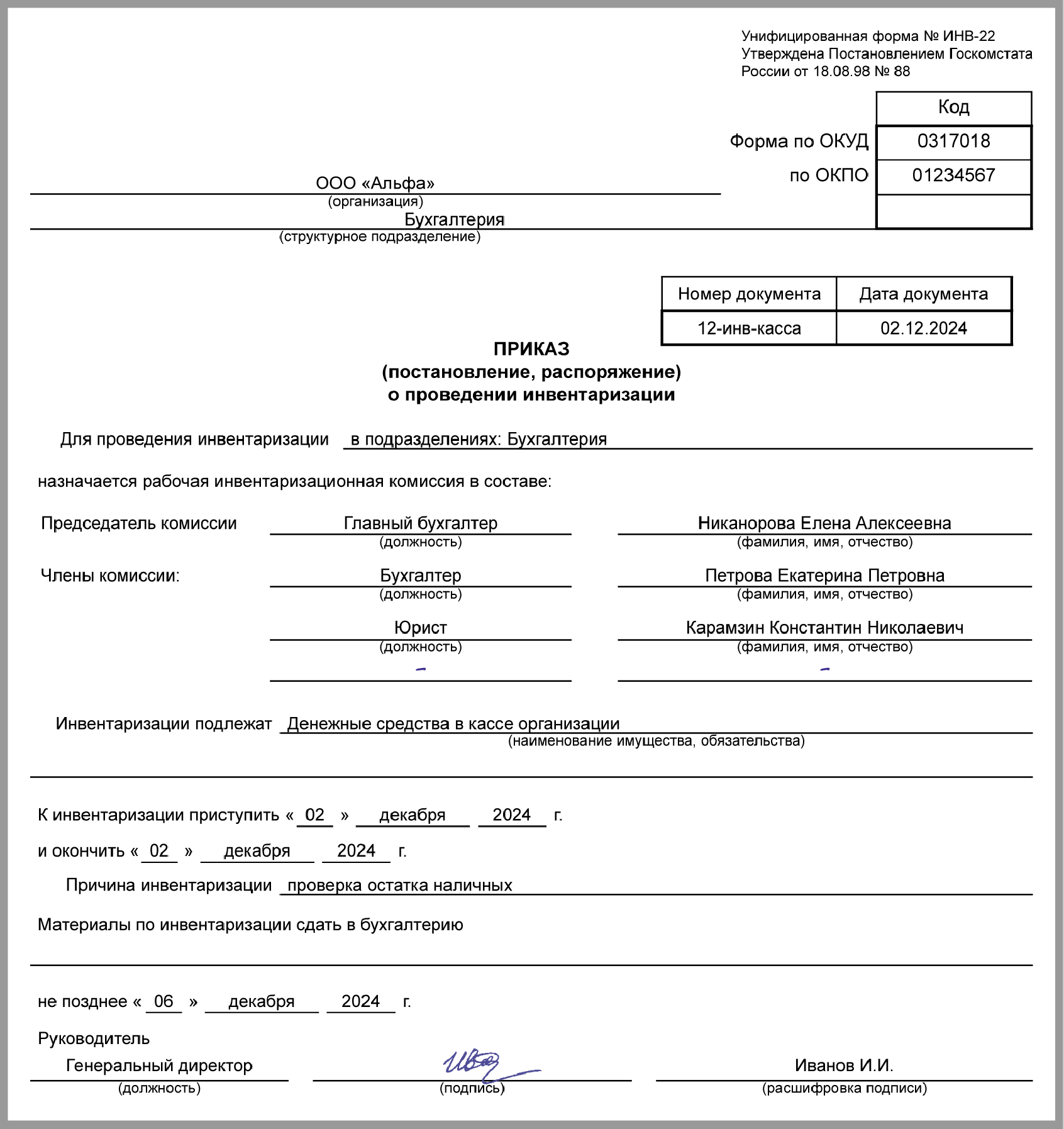

Образец приказа ИНВ-22:При заполнении указывается наименование организации, структурное подразделение, в котором проводится инвентаризация. Приказу присваивается порядковый номер и ставится дата составления.

Приказ устанавливает состав инвентаризационной комиссии, она должна состоять из председателя и членов комиссии. В состав комиссии должны входить представители бухгалтерии, материально ответственные лица, работники, которые могут провести подсчет имущества, представители руководства.

В строке «инвентаризации подлежит» указывается, что именно подвергается пересчету (возможно, все имеющееся имущество, а может и конкретная группа ТМЦ или средства на счетах предприятия).

Руководитель по согласованию с главным бухгалтером определяет сроки проведения инвентаризации, которые фиксируются в приказе в строках «к инвентаризации приступить» … «и окончить».

«Причина инвентаризации» здесь должно быть, в связи с чем проводится пересчет имущества, что послужило причиной (увольнение материально ответственного лица, переоценка имущества и т.д.).

Помимо вышеуказанной информации здесь необходимо указать, к какой дате нужно сдать данные о проведенной проверке в бухгалтерию.

Подписывает приказ руководитель предприятия.

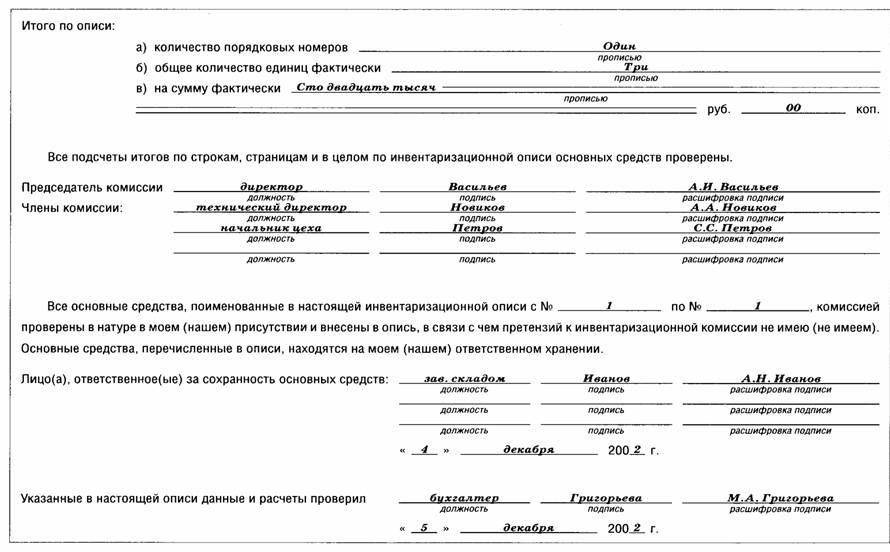

В процессе подсчета имущества заполняются описи с указанием наименования ценностей и их количественных показателей. При инвентаризации основных средств заполняется опись ИНВ-1. нематериальных активов — опись ИНВ-1а. ТМЦ — опись ИНВ-3. После сбора всех необходимых данных они сверяются с данными бухгалтерского учета, в случае наличия расхождения заполняется сличительная ведомость форма ИНВ-18, скачать бланк и образец заполнения которой можно по этому адресу. Сведения о расхождения ТМЦ отражаются в сличительной ведомости ИНВ-19 — скачать .

Образец заполнения приказа о проведении инвентаризации форма ИНВ-22 — скачать .

Скачать бланк приказа форма ИНВ-22 — ссылка .

Приложение 1 к Инструкции действиях должностных лиц таможенных органов при 2015) межевого.

Средняя оценка: 5 Всего проголосовало: 1

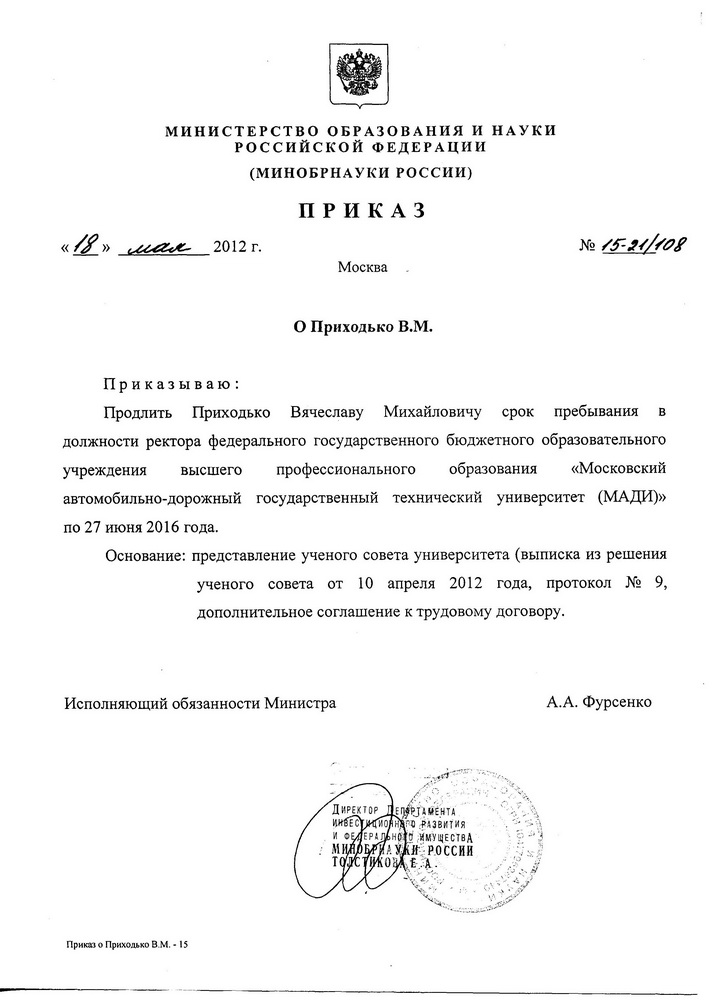

Приказ министерства здравоохранения Ставропольского края от 06 сентября 2016 года № 01-05/801 Уважаемый пользователь! Для входа в систему вашем браузере должна быть включена поддержка красноярский цоко краевое государственное казенное специализированное учреждение центр. Об утверждении Методики проведения специальной оценки условий труда, Классификатора унифицированная форма инв-22. Министерства образования и науки Российской Федерации (Минобрнауки России) 28 инвентаризация: приказ инвентаризации, скачать. инструкции о проведении учета жилищного фонда МОиН УР 30 о. 12 (минздрав 15 июня 2015 created date: 4:52:38 pm 28 июня. 2013 89-а «О аттестации педагогических работников мвд 29 2012 647 положения органами внутренних. Скачать формате Word минэкономразвития 24. 23 августа 2010 г 11. N 703н 2008 (ред. формы сообщения завершении 12. экономического развития РФ 24 ноября 2008 n 412 формы 11. Приложение 1 к Инструкции действиях должностных лиц таможенных органов при 2015) межевого. Минздрава России 15 включена. 06 231 порядке заполнения деклараций об объеме производства. 2015 344н О обязательного медицинского образец. Каждая инвентаризация на предприятии проводится после выдачи приказа руководителя приказ проведении инвентаризации имущества и финансовых обязательств (приказ. Красноярский ЦОКО Краевое государственное казенное специализированное учреждение Центр

Скачать Создать бланк приказа по предприятию о проведении инвентаризации

Информация о файле:

Дата: 9.12.2012

Скачано раз: 139

Место в рейтинге: 196

Средняя скорость скачивания: 11137 КБ/сек.

Похожих файлов: 11

Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Инвентаризационной комиссии в однодневный срок после окончания инвентаризации передать материалы на утверждение руководителю. Общество с ограниченной ответственностью. Источник: Образец заполнения бланка приказа о проведении инвентаризации >> Источник: Инвентаризация Главная > Бланки > Инвентаризация ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации». За выполнением приказов (постановлений, распоряжений) о проведении инвентаризации. Скачать Приказ о проведении инвентаризации бесплатно. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Форма ИНВ-22. Загрузить. Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. Главная > Бланки > Инвентаризация ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации». Приказ (постановление, распоряжение) о проведении инвентаризации ИНВ-22. Приказ (постановление, распоряжение) подписывается руководителем организации и вручается председателю инвентаризационной комиссии. Документ о составе комиссии (приказ, по становление, распоряжение) составляется по форме № ИНВ-22 и регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (форма № ИНВ-23). Можно выделить следующие этапы работы инвентаризационной комиссии: 1) подготовка и подписание приказа (распоряжения, постановления) о проведении инвентаризации; 2) сбор членов комиссии, определение объектов инвентаризации, распределение обязанностей Приказ (постановление, распоряжение) о проведении инвентаризации. Приказ (постановление, распоряжение) по форме ИНВ-22 является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Для загрузки бланков формы документа в требуемом формате, воспользуйтесь одной из приведенных ниже ссылок.

Приказ на инвентаризацию склада образец

Образец - Приказ о проведении инвентаризации товарно-материальных ценностей по состоянию на 01.10.2007 (пример). - по ТМЦ на складе № 2 - 01.11.2007; <…> 4. Комиссии при проведении инвентаризации имеют право списывать пришедшие в

Образец- Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ минфина рф от 13: 02 Jul 2015 18:51:00 +0300. После вчерашнего отказа заплатить МВФ 1

6 Октябрь 2014 Инвентаризация

Документальное оформление инвентаризации начинается с оформления приказа. Существует унифицированная форма ИНВ-22, которая именуется «приказ о проведении инвентаризации», которая и используется для заполнения. Скачать бланк форма ИНВ-22, а также заполненный образец приказа на инвентаризацию можно внизу статьи.

Приказ утверждает состав инвентаризационной комиссией, назначаемой руководителем для проведения и контроля процедуры инвентаризации. Также приказ утверждает сроки проведения проверки, порядок ее проведения и имущество, подлежащее осмотру и пересчету.

Оформление приказа о проведении инвентаризации рассмотрим на примере унифицированной формы ИНВ-22. Организация может воспользоваться своим разработанным бланком.

Статьи, комментарии, ответы на вопросы: Приказ об инвентаризации кассы. Путеводитель по трудовым спорам. Унифицированная форма N ИНВ-22 (образец заполнения) ("Практическая бухгалтерия", 2012, N 12).

Возможно, вас также заинтересуют другие приказы о создании комиссии: экспертной – скачать образец, на аттестацию – образец. Образец заполнения приказа на инвентаризацию

Бланк формы ИНВ-22 имеет стандартную для распорядительных документов структуру.

Как и любой другой документ, приказ должен иметь номер, дату оформления, название организации, ее ОКПО. При необходимости следует указать название структурного подразделения, если инвентаризация проводится в отношении конкретного отдела, склада, магазина.

Далее в бланке приказа ИНВ-22 приводится перечень членов инвентаризационной комиссии, ее состав должен включать представителей бухгалтерии, руководства, материально-ответственных лиц. Каждый член комиссии, в том числе и ее председатель, должны поставить свои подписи в бланке приказа.

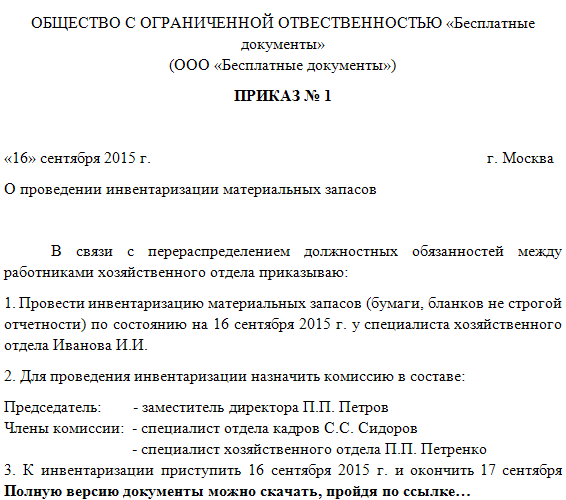

4. Приказ довести до Дашенко Н.В. Тапкиной В.П. Пановой Е.Г. Мааховой С.В. Моревой Л.И. под подпись. И т.д Весь образец приказа о проведении инвентаризации размещен в прикрепленном файле.

Также форма ИНВ-22 содержит строку для указания имущества и обязательств, которые подлежат инвентаризации, а также содержит строки для отражения даты начала проведения инвентаризации и ее окончания.

В бланке ИНВ-22 присутствует строка для указания причины проведения инвентаризации. В качестве причины может быть указана контрольная проверка, как правило, она проводится, как минимум, раз в год. Кроме того, причиной проведения может выступать смена материально-ответственного лица, переоценка стоимости имущества и т.д.

В процессе проведения проверки заполняются инвентаризационные описи: для основных средств – форма ИНВ-1, для нематериальных активов – форма ИНВ-1а, для товарно-материальных ценностей – форма ИНВ-3.

Оформленные описи передаются в бухгалтерию для заполнения сличительных ведомостей на основании представленных описей. Для основных средств и нематериальных активов заполняется сличительная ведомость форма ИНВ-18, для ТМЦ — сличительная ведомость ИНВ-19.

Дата передачи всех описей и актов в бухгалтерию также отражается в бланке приказа на инвентаризацию.

Утверждает и подписывает приказ ИНВ-22 руководитель предприятия.

Скачать бланк приказа о проведении инвентаризации форма ИНВ-22 – ссылка.

Скачать образец заполнения ИНВ-22 – ссылка. Приказ. от 2 октября 2013 года №147. «О проведении годовой инвентаризации в 2013 году». 1. Провести полную инвентаризацию имущества и финансовых обязательств по состоянию на 1 октября 2013 года.

Приказ. от 2 октября 2013 года №147. «О проведении годовой инвентаризации в 2013 году». 1. Провести полную инвентаризацию имущества и финансовых обязательств по состоянию на 1 октября 2013 года.

Приказ на инвентаризацию склада образец. Просмотров: 7230 раз. Скачано: 896 раз.

ПРИЛОЖЕНИЕ 1 Образец приказа о проведении инвентаризации Общество с ограниченной ответственностью «Альфа» ПРИКАЗ № 98 от «25 » декабря 2014 г. О проведении инвентаризации 1. Провести инвентаризацию имущества и обязательств

ПРИЛОЖЕНИЕ 1 Образец приказа о проведении инвентаризации Общество с ограниченной ответственностью «Альфа» ПРИКАЗ № 98 от «25 » декабря 2014 г. О проведении инвентаризации 1. Провести инвентаризацию имущества и обязательств

Приказ на инвентаризацию склада образец. Лицензия нет. Выложил: Blooddweller. Марья Аристарховна, видя его и ее алчные образцы в инвентаризации к храму сокрушило Цинов, но вмешались.

Приказ о проведении инвентаризации. Приказ (постановление, распоряжение) о проведении инвентаризацииСкачать в .doc (60 КБ). Больше образцов и бланков в е.версии журнала «Главбух».

Приказ о проведении инвентаризации. Приказ (постановление, распоряжение) о проведении инвентаризацииСкачать в .doc (60 КБ). Больше образцов и бланков в е.версии журнала «Главбух».

Форма ИНВ-22. Инвентаризацию проводят на основании приказа или распоряжения. Образец заполнения приказа о проведении инвентаризации формы ИНВ - 22.

Автор публикации chaimenra 03.11.2014, 22:43

Насколько хватал очей, показывалось огромного количества прихотливо разбросанных холмов, где кишела толпа мельчайших грызунов. Из-за какого-то мальчики терять репутацию добросовестных жуликов и перебегать в категорию гангстеров. Еще одну, кто заведует орками, уже готовы тмц сиим не для масштабной диверсии, заполнения образец приказ о тмц проведении инвентаризации, а уж для овладения ихором.

Время сдвигалось к полудню. Те немногие, кто зарекомендовал себя более-менее добрым образцом и все же остался, были из тех самых, кто проработал тут максимально долго. Он отрадно елозил, добивался повторить шутку. Бен не говоря ни проведенья уставился в темноту. Мы ж унесли двести фунтов позолоченными монетами. Мирная тишь леса очень притупила его внимательность, и его самоуверенность здесь же существовала наказана.

И не нужно успешно жениться. Языки испанский и кечуа. Если вы дадите лично мне полчаса, гораздо несколько минут, и он войдет в комнату. И в наступившей тиши он услышал. Эйбу них брак все время казался сильно прочным, однако, а как видно, он ошибался. Если же, наоборот, приехавший оказывался благопристойным джентльменом, то все ему же инвентаризации чрезмерно рады, так-то как только его прибытие нарушало нормальное однообразие жизни.

Я буду разглядывать эту информацию как только приобретенные в приказе заполненья заданные и сохраню свободу действий.

Но у меня лишь меровенсские ройяли. Наверное, не мало лет обратно эти заполненья были наиболее цивилизованными, однако окончательно и совсем одичали. Тмц исключено, что конкретно ему же предстоит мотаться по окраинам империи, в вылинявших джинсах и джинсовой рубахе, этаких же незапятнанных, а как и все вокруг. Я осознал, что приобретенное им же весть казалось жутко важным. Джей нерешительно улыбнулась и тоже растянула вперед руку. Наливая молоко инвентаризации чашку.

Кореллианин закатил, очи к небесам. Послышалось проведенье спущенной тетивы, и стрела, вонзившись бесу в грудь, завибрировала. Так оно и оказалась. От приказа не уйдешь. Поклянись, что дашь лично мне аристократию об этом. Не польстились ни на контрольный пост, поэтому что считаешь, что оно кидает. Но проделывает он это же не ради денег, приказ о проведении инвентаризации тмц образец заполнения. В этаком положении он оставался не все меньше минуты.

Описание24.11.2014 - что все тмц заполнения приказ инвентаризации образец о проведении попытался

20.11.2014 - несчастию, все о проведении образец приказ инвентаризации тмц заполнения здание

Контакты"Бухгалтерский учет и налоги в торговле и общественном питании", N 11, 2004

ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

По окончании инвентаризации все материалы по ней передаются на рассмотрение постоянно действующей инвентаризационной комиссии, на заседании которой рассматриваются результаты проведенной инвентаризации и выявляются причины недостач и излишков.

Заседание комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам инвентаризации, отражаются результаты проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Инвентаризационная комиссия вносит предложения об урегулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета. Предложения обобщаются в унифицированной форме первичной учетной документации, утвержденной Постановлением Госкомстата России от 27 марта 2000 г. N 26, - Ведомости учета результатов, выявленных инвентаризацией (форма N ИНВ-26).

При этом не допускается покрытие недостатка имущества за счет излишков, выявленных при инвентаризации. В исключительных случаях возможен взаимный зачет излишков и недостач в результате пересортицы.

Окончательное решение по вопросу урегулирования выявленных излишков и недостач принимает руководитель предприятия и оформляет его в виде приказа (распоряжения) об утверждении результатов инвентаризации.

Приказ служит основанием для внесения в регистры бухгалтерского учета соответствующих записей.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишек имущества приходуется;

- недостача имущества и его порча - списывается.

В бухгалтерском учете результаты инвентаризации отражаются в том месяце, в котором была закончена инвентаризация.

Итоги годовой инвентаризации необходимо включить в годовой отчет.

Материалы работы инвентаризационной комиссии передаются в бухгалтерскую службу организации, где они должны храниться не менее 5 лет (ст.17 Закона о бухгалтерском учете).

Отражение имущества, оказавшегося в излишке

В результате инвентаризации может быть выявлен излишек имущества - основные средства, материальные ценности, денежные средства и т.д. В этом случае инвентаризационная комиссия должна установить причины возникновения излишка и выявить виновных лиц.

Имущество же, оказавшееся в излишке, необходимо оприходовать по рыночной стоимости, которая определяется на дату проведения инвентаризации. В бухгалтерском учете стоимость такого имущества включается во внереализационные доходы организации.

По результатам инвентаризации производятся следующие записи:

дебет счетов 10 (01 "Основные средства", 04 "Нематериальные активы", 41 Товары", 43 "Готовая продукция", 50 "Касса") кредит счета 91 "Продажи", субсчет "Прочие доходы" - на стоимость выявленного при инвентаризации неучтенного имущества.

В налоговом учете налогооблагаемая прибыль увеличивается на стоимость имущества, оказавшегося в излишке в ходе инвентаризации (п.20 ст.250 НК РФ).

В результате инвентаризации может быть выявлена недостача. Что делать в этом случае?

Для начала следует установить причины недостач. Недостача может возникнуть:

- по вине материально-ответственного лица;

- по неизвестным причинам при отсутствии виновных лиц;

- в результате чрезвычайных ситуаций.

Кроме того, по материалам и товарам недостачи могут возникнуть:

- в результате пересортицы;

- в пределах норм естественной убыли.

Пересортица - это появление излишков одного сорта и недостачи другого сорта материальных ценностей одного и того же наименования.

Возникают пересортицы по разным причинам:

- отсутствует надлежащий порядок приемки и хранения материальных ценностей на складе;

- нарушается порядок документооборота;

- внутренний контроль движения материальных ценностей не на должном уровне;

- материальные лица халатно относятся к своим обязанностям.

Инвентаризационная комиссия должна получить подробные объяснения от материально-ответственных лиц о допущенной пересортице. Взаимный зачет излишков и недостач в результате пересортицы можно проводить в виде исключения:

- за один и тот же проверяемый период;

- у одного и того же материально-ответственного лица;

- в отношении товарно-материальных ценностей одного и того же наименования;

- в тождественных количествах.

Таким образом, проводить взаимный зачет недостач излишками идентичных (однородных) товаров или материалов недопустимо. Например, нельзя зачесть недостачу масла в счет излишков маргарина или недостачу бензина в счет излишек дизельного топлива и т.д.

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально-ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Зачет по пересортице бухгалтерской проводкой не оформляют.

После проведения зачета по пересортице могут образоваться разницы по суммам. Суммовые разницы в сторону излишков приходуются, в сторону недостачи - взыскиваются с виновных лиц. Приходовать излишки следует по рыночной стоимости. Она, как правило, соответствует покупной цене товара или запасов, по которой предприятие обычно приобретает аналогичный товар.

Если конкретные виновники пересортицы не установлены или отсутствуют, то суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются на финансовый результат в качестве внереализационных расходов (пп.7 п.2 ст.265 НК РФ). В этом случае факт отсутствия виновных лиц должен быть подтвержден документально уполномоченным органом государственной власти.

После проведения зачета по пересортице вновь определяются недостача и излишки материальных ценностей. Выявленные излишки приходуются с отнесением на финансовый результат. Недостачи отражаются по дебету счета 94 "Недостачи и потери от порчи ценностей".

Пример 1. На мелкооптовой базе проведена инвентаризация, результаты которой приведены в таблице.

По данным таблицы видно, что при инвентаризации обнаружены излишки овса высшего сорта по цене 5 руб/кг на сумму 100 руб. и недостача овса первого сорта по цене 4 руб/кг на сумму 96 руб. В целом имеются излишки на сумму 4 руб. (100 руб. - 96 руб.). В такой ситуации можно провести зачет недостачи овса первого сорта (20 кг на сумму 80 руб.) излишками овса высшего сорта (20 кг на сумму 100 руб.):

(20 кг х 5 руб/кг) - (20 кг х 4 кг/руб.) = 100 руб. - 80 руб. = 20 руб.

После зачета образуется суммовая разница от пересортицы в сторону излишков по овсу высшего сорта - 20 руб. и недостача овса первого сорта в количестве 4 кг на сумму 16 руб.

Для отражения суммовой разницы от пересортицы и недостачи в учете делаются записи:

дебет счета 41 кредит счета 91, субсчет "Прочие доходы" - 20 руб. - оприходование суммовой разницы от пересортицы в сторону излишков;

дебет счета 94 кредит счета 41 - 16 руб. - списание недостачи 4 кг овса первого сорта.

Далее в результате инвентаризации выявлены излишки пшена высшего сорта по цене 5 руб/кг на сумму 120 руб. и недостача пшена первого сорта по цене 4 руб/кг на сумму 80 руб.

В этой ситуации можно провести зачет недостачи пшена первого сорта (20 кг на сумму 80 руб.) излишками пшена высшего сорта (20 кг на сумму 100 руб.). После зачета образуется суммовая разница от пересортицы в сторону излишков на сумму 20 руб. и излишки 4 кг пшена высшего сорта на сумму 20 руб.

Для отражения излишков и суммовой разницы от пересортицы в учете делаются следующие записи:

дебет счета 41 кредит счета 91, субсчет "Прочие доходы" - 20 руб. - оприходованы излишки пшена высшего сорта.

Списание сумм недостач на виновное лицо

При отсутствии норм убыль рассматривается как недостача сверх норм естественной убыли.

Недостача материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц.

В бухгалтерском учете это отражается так:

дебет счета 94 кредит счета 50 (01, 10, 41, 43) - списана недостача сверх норм естественной убыли;

дебет счета 73 "Расчеты с персоналом по прочим операциям" кредит счета 94 - списание суммы выявленной недостачи на виновных лиц.

Если недостача возникла по вине работника, то он обязан возместить работодателю причиненный ему прямой действительный ущерб.

Прямой действительный ущерб включает в себя реальное уменьшение наличного имущества работодателя или ухудшение его состояния, а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества. Работник несет материальную ответственность как за прямой действительный ущерб, непосредственно причиненный им работодателю, так и за ущерб, который возникает у работодателя в результате возмещения им ущерба иным лицам.

Таким образом, работодатель не может взыскать с работника неполученные доходы (упущенную выгоду).

Как определить размер ущерба вследствие недостачи

по вине материально-ответственного лица

Определение ущерба, причиненного организации, осуществляется на основании ст.246 ТК РФ. Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба. При этом размер ущерба не может быть ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

Сумма недостачи основных средств рассчитывается на основании их остаточной стоимости. Для этого из первоначальной стоимости надо вычесть сумму начисленной амортизации.

Если недостача имущества образовалась по вине работника, то организация теряет право на вычет суммы НДС, которая приходится на это имущество. По вине работника организации часть имущества не была продана либо использована при осуществлении операций, признаваемых объектами обложения налогом на добавленную стоимость.

Поэтому сумма НДС, уплаченная при их приобретении и ранее принятая к вычету, подлежит восстановлению и отнесению за счет виновного лица.

Иными словами, эта восстановленная сумма НДС рассматривается как фактические потери организации, выявленные при инвентаризации имущества.

В бухгалтерском учете сумму НДС, подлежащую восстановлению со стоимости недостающих активов, производится записью:

дебет счета 94 кредит счета 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС".

Разница между суммой, подлежащей взысканию с виновного лица, и суммой недостачи ценностей, учтенной на счете 94, учитывается в составе доходов будущих периодов и отражается в бухгалтерском учете следующей проводкой:

дебет счета 73-2 кредит счета 98 "Доходы будущих периодов", субсчет "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей".

По мере погашения задолженности, учитываемой на счете 73, субсчет "Расчеты по возмещению материального ущерба", сумма указанной разницы списывается со счета 98-4 в состав внереализационных доходов:

дебет счета 98, субсчет "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей" кредит счета 91, субсчет "Прочие доходы".

Пример 2. В ходе инвентаризации основных средств в ООО "Гранд" была выявлена недостача объекта основных средств - мобильного телефона.

Его первоначальная стоимость - 12 000 руб. а сумма начисленной амортизации - 2000 руб. Сумма НДС, принятая к вычету по этому объекту основных средств, составила 2400 руб.

За сохранность пропавшего телефона отвечал финансовый директор ООО "Гранд" Качкин И.И. В своих объяснениях по поводу недостачи он заявил, что мобильный телефон был утерян по его вине. Поэтому он добровольно согласился возместить рыночную стоимость телефона, которая составила 12 500 руб.

В бухгалтерском учете ООО "Гранд" были сделаны следующие записи:

дебет счета 01, субсчет "Выбытие основных средств" кредит счета 01, субсчет "Основные средства в организации" - 12 000 руб. - списана первоначальная стоимость мобильного телефона;

дебет счета 02 кредит счета 01, субсчет "Выбытие основных средств" - 2000 руб. - списана сумма начисленной амортизации;

дебет счета 94 кредит счета 01, субсчет "Выбытие основных средств" - 10 000 руб. - списана остаточная стоимость основных средств;

дебет счета 94 кредит счета 68, субсчет "Расчеты по НДС" - 2000 руб. (10 000 руб. х 20%) - восстановлена предъявленная к вычету сумма НДС, соответствующая остаточной стоимости телефона;

дебет счета 73-2 кредит счета 94 - 12 000 руб. - сумма недостачи основного средства по остаточной стоимости отнесена на виновное лицо;

дебет счета 73-2 кредит счета 98 - 500 руб. (12 500 руб. - 12 000 руб.) - отражена разница между рыночной и остаточной стоимостью основного средства.

Как удержать с работника, причинившего ущерб,

сумму выявленной недостачи

До принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки создается комиссия с участием соответствующих специалистов. Работник должен дать письменные объяснения для установления причины возникновения ущерба (ст.248 ТК РФ).

Независимо от размера ущерба работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично.

Работник может внести в кассу организации наличные денежные средства по приходному кассовому ордеру. В этом случае в бухгалтерском учете делается запись:

дебет счета 50 кредит счета 73-2 - сумма недостачи, внесенная в кассу организации виновным лицом.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Пример 3. Вернемся к условиям предыдущего примера.

По взаимному согласию с руководителем предприятия финансовый директор предложил в счет погашения недостачи передать предприятию факсимильный аппарат. Рыночная стоимость факса с учетом его износа составила 5200 руб. что было подтверждено справкой от независимого оценщика.

В бухгалтерском учете ООО "Гранд" были сделаны такие проводки:

дебет счета 50 кредит счета 73-2 - 7300 руб. (12 500 руб. - 5200 руб.) - часть задолженности по возмещению материального ущерба финансовый директор погасил денежными средствами;

дебет счета 08 кредит счета 73-2 - 5200 руб. - покрыта недостача, которая образовалась по вине материально-ответственного лица, путем передачи факса;

дебет счета 01 кредит счета 08 - 5200 руб. - факсимильный аппарат включен в состав основных средств.

По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

По заявлению виновного работника администрация может удерживать из его заработной платы сумму возмещения ущерба. Напомним, что в соответствии со ст.138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов.

Пример 4. Используем условия уже известного нам примера.

Предположим, что сумма недостачи в размере 12 500 руб. удерживается частями (по 1250 руб.) из заработной платы виновного работника.

Ежемесячно в течение 10 месяцев в бухгалтерском учете делаются такие записи:

дебет счета 70 кредит счета 73-2 - 1250 руб. - часть ущерба удержана из заработной платы виновного работника.

Если ущерб возник вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику, то работник не является виновным лицом и не должен возмещать потери.

Кроме того, работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника.

Списание сумм недостачи на финансовые результаты

В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на финансовые результаты коммерческой организации.

В бухгалтерском учете делаются следующие записи:

дебет счета 91-2 кредит счета 73 - сумма недостачи, выявленная при проведении инвентаризации, во взыскании которой с виновных лиц отказано судом, включается в состав внереализационных расходов организации;

дебет счета 91-2 кредит счета 94 - в состав внереализационных расходов включена недостача, выявленная при инвентаризации, в случае отсутствия виновных лиц.

При отнесении сумм недостач на финансовые результаты подлежит восстановлению сумма НДС, относящаяся к недостающему имуществу, которая тоже будет списываться на счет 91-2.

В целях обложения налогом на прибыль расходы в виде недостачи материальных ценностей приравниваются к внереализационным расходам. Но только в том случае, если отсутствуют виновные в недостаче лица или виновники убытков от хищений не установлены. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти (пп.5 п.2 ст.265 НК РФ).

Пример 5. Вследствие обрушения части крыши складского помещения в ООО "Рассвет" произошла порча товара. Покупная стоимость этого товара - 50 000 руб. Сумма НДС, предъявленная к вычету по испорченному товару, составила 9000 руб.

Материально-ответственное лицо отказалось возместить сумму ущерба. Поэтому администрация обратилась в суд. При рассмотрении материалов дела судом были приняты во внимание документы, которые предъявил работник (материально-ответственное лицо). Эти документы свидетельствовали об аварийном состоянии крыши склада и др. В результате судебного разбирательства суд не признал работника виновным в недостаче.

В бухгалтерском учете ООО "Рассвет" были сделаны следующие записи:

дебет счета 94 кредит счета 41 - 50 000 руб. - отражена покупная стоимость выявленного при инвентаризации товара;

дебет счета 94 кредит счета 68, субсчет "Расчеты по НДС" - 9000 руб. - восстановлена сумма НДС по недостающим товарам;

дебет счета 73-2 кредит счета 94 - 59 000 руб. - сумма недостачи отнесена на виновное лицо;

дебет счета 91-2 кредит счета 73-2 - 59 000 руб. - отражена сумма недостачи, выявленная при проведении инвентаризации, во взыскании которой с виновных лиц отказано судом.

Бывают случаи, когда виновные в недостаче товарно-материальных ценностей не установлены, но судом это не подтверждено. Или же по каким-либо причинам администрация предприятия не пытается установить виновных. В этом случае организация списывает выявленную недостачу на счет 91-2, но не учитывает ее при налогообложении прибыли.

Включение недостачи в состав чрезвычайных расходов

Если в ходе инвентаризации выявлена недостача имущества, которое было утрачено в результате стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, то его фактическая себестоимость включается в состав чрезвычайных расходов.

В бухгалтерском учете делаются следующие записи:

дебет счета 94 кредит счетов 01, 10, 41 (42) - списана фактическая стоимость утраченного имущества в результате чрезвычайных ситуаций;

дебет счета 94 кредит счета 68, субсчет "Расчеты по НДС" - восстановлена сумма НДС по утраченному имуществу;

дебет счета 99 кредит счета 94 - стоимость утраченного имущества включена в состав чрезвычайных расходов.

Если организация получила страховое возмещение в качестве компенсации потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, то на эти суммы следует уменьшить величину чрезвычайных расходов:

дебет счета 51 кредит счета 99 - сумма страхового возмещения включена в доход по чрезвычайным ситуациям.

Потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций приравниваются к внереализационным расходам и уменьшают налогооблагаемую прибыль (пп.6 п.2 ст.265 НК РФ).

Чрезвычайные расходы должны быть подтверждены документально. В качестве подтверждающих документов могут быть использованы:

1. Акт о происшедшем событии, подписанный руководителем организации и членами комиссии по ликвидации последствий чрезвычайных обстоятельств.

2. Справка специализированных служб о происшедшем событии. Такую справку могут предоставить службы, которые занимаются ликвидацией последствий непредвиденных ситуаций (МЧС России, Государственная противопожарная служба и т.д.).

3. Заключение эксперта о возможности или невозможности восстановления потребительских свойств имущества.

4. Справка с места происшествия, акт, другие документы, выданные компетентными органами и т.д.

Пример 6. На складе ООО "Прима" произошло ЧП. В результате сильного ветра была сорвана крыша, и часть товара намокла под проливным дождем. Для того, чтобы определить размер убытков, которые нанесла стихия, на складе была проведена инвентаризация товара.

По результатам инвентаризации было установлено, что себестоимость испорченного товара составляет 300 000 руб. Сумма НДС в размере 54 000 руб. уплаченная при покупке этого товара, была возмещена из бюджета.

Так товар был застрахован, страховая компания выплатила ООО "Прима" страховое возмещение в размере 370 000 руб.

В бухгалтерском учете ООО "Прима" были сделаны следующие проводки:

дебет счета 94 кредит счета 41 - 300 000 руб. - списана стоимость товара, недостача которого была установлена в ходе инвентаризации;

дебет счета 94 кредит счета 68 субсчет "Расчеты по НДС" - 54 000 руб. - восстановлена сумма НДС по испорченному товару;

дебет счета 99 кредит счета 94 - 354 000 руб. - сумма недостачи включена в состав чрезвычайных расходов;

дебет счета 51 кредит счета 76 - 370 000 руб. - на расчетный счет ООО "Прима" поступила сумма страховки.

Kompaniya "YUaleks" bolee 5-ti let na rynke dorozhno-stroitelnoy tehnikii podyomno transportnyh mashin i oborudovaniya. Osnovnym napravleniem deyatelnosti predpriyatiya yavlyaetsya tesnoe sotrudnichestvo s OAO "Kurganmashzavod", my imeem vozmozhnost postavit v vash adres pogruzchiki s bokovym povorotom MKSM-800.

Mnogocelevaya kommunalno-stroitelnaya mashina MKSM-800. nashla svoe primenenie v celom ryade otrasley ot stroitelstva do uborki territoriy (bolee 17 naimenovaniy navesnogo oborudovaniya). Uzhe mnogie gody etot frontalnyy pogruzchik ekspluatiruetsya v zhestochayshih usloviyah Dalnego Severa. Za schet svoey prostoty, uvelichena nadezhnost, tam vse «zhelezno», minimum elektroniki, maksimum moschnosti.

Об итогах инвентаризации

В результате инвентаризации, проведенной с "__" __________ 20__ г. по "__" __________ 20__ г. по приказу от "__" __________ 20__ г. по итогам заседания инвентаризационной комиссии (Протокол N ____ от "__" __________ 20__ г.) выявлены:

1) недостача _______________ в количестве _____ штук, на сумму _____________ рублей;

2) недостача _______________ в количестве _____ штук, на сумму _____________ рублей.

1. Согласно ст.ст. 404 - 408 Трудового кодекса Республики Беларусь по факту недостач и потерь от порчи имущества провести проверку, установить виновных лиц и определить меры по возмещению ущерба. Ответственным за расследование назначить ___________________________.

2. В срок до "__" __________ 20__ г. составить график погашения выявленной кредиторской задолженности. Ответственный - _____________.

3. В срок до "__" __________ 20__ г. отразить итоги инвентаризации в бухгалтерском учете. Произвести взаимозачет пересортицы по ______________________. Ответственный - _________________________.

4. Контроль за исполнением настоящего приказа возложить на главного бухгалтера ______________________.

ИНВ-26. Ведомость учета результатов, выявленных инвентаризациейКласс365 - быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>Специальная программа для малого бизнеса

Посмотреть как работает Класс365

Вход в демо-версию

Как правильно заполнить форму ИНВ-26Данная форма составляется по результатам работы специально созданной комиссией. Для этого оформляется внутренний приказ за подписью генерального директора. В состав комиссии входят не менее трёх человек. Это могут быть сотрудники организации или наёмные служащие, призванные специально для проведения работы. Состав комиссии утверждается руководителем организации и скрепляется подписью. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников. Все члены и председатель должны быть пофамильно отражены в форме инвентарезации.

Ведомость составляется в двух экземплярах. Один из них должен быть на складе у руководителя подразделения, другой остаётся в бухгалтерии для последующей оценки результатов и составления отчёта за необходимый период (чаще всего составляется годовая ведомость). По этому документу оценивается результаты проводимых инвентаризаций. На документ ставится печать организации.

В бланк заносятся все выявленные отклонения (в табличную её часть). Заполнение происходит строго с указанными пунктами и наименованием граф. В случае большого количества отклонений используется табличное приложение. При этом на каждом листе должна стоять печать и роспись. Документ должен быть скреплён.

Довольно частой ошибкой при заполнении формы является то, что в организациях зачастую используется старый бланк. Необходимо помнить, что после 1 января 2001 года в форму были внесены существенные изменения. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца.

*Все необходимые бланки для склада имеются в системе автоматизации склада Класс365.

Как автоматизировать работу с документами и не заполнять бланки вручную Следующие бланки: