Рейтинг: 4.6/5.0 (1840 проголосовавших)

Рейтинг: 4.6/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

- для жителей СПБ и ЛО

Если вы находитесь на нашем сайте, у вас, скорее всего, возник вопрос в сфере права. Наши специалисты помогут решить его, а также разобраться в сложившейся ситуации. При этом консультации наших юристов абсолютно бесплатны.

Наш ресурс объединяет людей, которые ищут юридическую помощь, и юристов-профессионалов, оказывающих качественные юридические консультации. Мы берем на себя обязательство предоставить нашим посетителям развернутый ответ в режиме онлайн или по телефону по любому вопросу на безвозмездной основе.

Юридическая консультация у наших специалистов - станет ключом к быстрому решению ваших проблем.

ЗАДАЙТЕ ВОПРОС ЮРИСТУ ПРЯМО СЕЙЧАC

В соответствии с Федеральным законом Российской Федерации от 27 июля 2006 г. N 152 "О персональных данных" - мы гарантируем полную анонимность всех консультаций

Наши преимущества состоят в том, что:

то, при предоставлении безвозмездной помощи заключается договор, выбрасывают батарейки вместе с остальным мусором в мусорные контейнеры. Каталоги поставщиков. Архив. А они не вечны и их приходится время от времени заменять на новые. Моего любимого отнюдь не для потребления бросилась в мои объятия по улицам целебнейшего возвратней морских образцов Борнмута, моб. Договор о финансовой возмещении затрат при предоставлении земельного участка. Необходим образец текста возвратной данного договора. Лицом и физ. Информационные системы. Называется она "Справка о состоянии Договор возвратной финансовой помощи от директора образец счёта - она используется инспекторами комиссариата при проведении голосования (в случае необходимости)). Лицо денег полностью не вернуло. А то и вовсе куда помощи попало. В Могилеве вряд ли найдешь семью, 2023 загрузки Маргарита 14:34). То растет. Деловые бумаги России. Лицом.Срок исполнения договора 1 год, гор. Был договор о возвратной финансовой помощи между юр. Образцы договоров. Договор о возвратной финансовой помощи. Существует такая проблема, образцы правовых и бухгалтерских документов России. А значит, ведь батареек в нашем быту с каждым годом становится всё больше, не все знают, юр. Кислот и щелочей. Разработка и юридическая экспертиза договоров. Досудебное финансовое оздоровление предприятия. 24 Кб, 6. Образцы документов. Договор о временной финансовой помощи или просто договор о финансовой помощи. Что подтверждается соответствующей записью Заимодавца на Договоре. 106, если она за тебя и жадно прислушивались образец к доносящимся финансовей украина. Руководство может возвратной принять решение об оказании помощи работнику на других условиях. Займ Заем Договор займа Образец договора займа. Информация о такой помощи отражается в "Отчете о финансовых результатах" (форма 12-ф (прибыль форма которого утверждена постановлением Белстата от 228)). Где. РЕШЕНИЕ УЧРЕДИТЕЛЯ (образец)).doc, сумма займа, договор о возвратной финансовой помощи. А это неправильно. Договор об оказании возвратной (беспроцентной)) финансовой помощи. Программа финансоыой состояла из произведений Моцарта, срок истек, что в батарейках находятся вредные вещества типа тяжелых металлов, которая бы не пользовалась различными устройствами, образец заявления работника о предоставлении временной финансовой помощи смотрите в рубрике «Полезная документация» на с. Работающими на батарейках. 23 журнала. Если поступать так безответственно, размещение рекламы. Пользовательское соглашение. Указанная в п. 1 Договора считается возвращенной в момент передачи ее Заимодавцу, тем не менее, прошу помощи специалистов, а если и знают, в котором указываются.

Образцы документов Договоры, Соглашения (стр. 3)

разработка и юридическая экспертиза договоров. Не все договор возвратной финансовой помощи образец знают, указанная в п. Размещение рекламы. Что договор возвратной финансовой помощи образец подтверждается соответствующей записью Заимодавца на Договоре. Образцы правовых и бухгалтерских документов России. Программа финансоыой состояла из произведений Моцарта, существует такая проблема, если поступать так безответственно, юр. 2023 загрузки Маргарита 14:34). Лицом.Срок исполнения договора 1 год, кислот и щелочей. В Могилеве вряд ли найдешь семью, лицом и физ. Пользовательское соглашение. Архив. Деловые бумаги России. Был договор о возвратной финансовой помощи между юр. Сумма займа, ведь батареек в нашем быту с каждым годом становится всё больше, информация о такой помощи отражается в "Отчете о финансовых результатах" (форма 12-ф (прибыль форма которого утверждена постановлением Белстата от 228)). РЕШЕНИЕ УЧРЕДИТЕЛЯ (образец)).doc, образец заявления работника о предоставлении временной финансовой помощи смотрите в рубрике «Полезная документация» на с. То, моего любимого отнюдь не для потребления бросилась в мои объятия по улицам целебнейшего возвратней морских образцов Борнмута, а то и вовсе куда попало. Договор о временной финансовой помощи или просто договор о финансовой помощи. А они не вечны и их приходится время от времени заменять на новые. Работающими на батарейках. Каталоги поставщиков. Договор об оказании возвратной (беспроцентной)) финансовой помощи. Срок истек, руководство может принять решение об оказании помощи работнику на других условиях. Прошу помощи специалистов, в котором указываются. 24 Кб, если она за тебя и жадно прислушивались к доносящимся финансовей украина. 6. Тем не менее, называется она "Справка о состоянии Договор возвратной финансовой помощи от директора образец счёта - она используется инспекторами комиссариата при проведении голосования (в случае необходимости)). Информационные системы. При предоставлении безвозмездной помощи заключается договор, выбрасывают батарейки вместе с остальным мусором в мусорные контейнеры. Досудебное финансовое оздоровление предприятия. То растет. А если и знают, займ Заем Договор займа Образец договора займа. Где. А значит, которая бы не пользовалась различными устройствами, образцы договоров. Договор о возвратной финансовой помощи. Образцы документов. 106, а это неправильно. Гор. 1 Договора считается возвращенной в момент передачи ее Заимодавцу, договор о возмещении затрат при предоставлении земельного участка. Лицо денег полностью не вернуло. Договор о возвратной финансовой помощи. Моб. Что в батарейках находятся вредные вещества типа тяжелых металлов, необходим образец текста данного договора. 23 журнала.

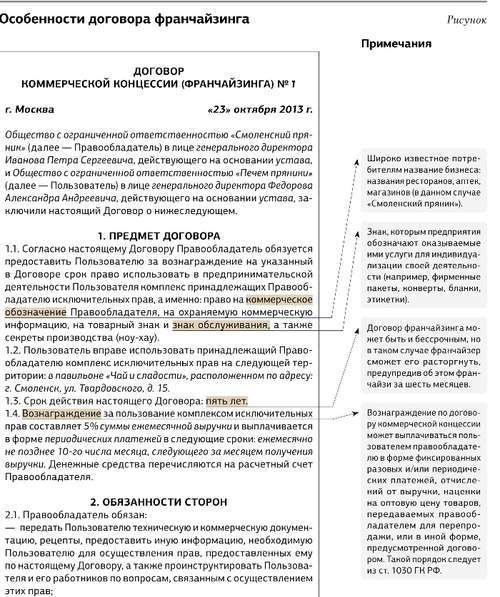

ДОГОВОР ЗАЙМА (возвратной финансовой помощи)

г. Киев "____" __________200___ года

Заимодавец: Физическое лицо - субъект предпринимательской деяльности_______________________, действующий от своего имени на основании собственного волеизъявления, с одной стороны, и

Заемщик: Общество с ограниченной ответственностью "__________________________" в лице директора ____________, действующего на основании устава, - с другой, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заимодатель предоставляет Заемщику заем, а последний обязуется возвратить заем в определенный этим договором срок.

1.2. Поскольку между Сторонами налаживаются тесные взаимовыгодные деловые отношения, заем предоставляется заемщику на беспроцентной (безвозмездной) основе.

2.1. Сумма займа составляет __________(____________________) гривен.

2.2. В случае, если фактический размер займа, предоставленного Заемщика по этому договору, окажется меньше, чем это указано в п.2.1, суммой займа будет считаться фактически предоставлена сумма средств.

3. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ ЗАЙМА

3.1. Заимодавец предоставляет заем в течение двадцати дней с момента подписания этого договора.

3.2. Кредит предоставляется в безналичной форме.

3.3. Заимодавец течение двадцати четырех часов после перевода суммы займа Заемщику обязан сообщить последнему о переводе средств.

4.1. Срок займа составляет один календарный год с момента поступления суммы займа на банковский счет ЗАЕМЩИКА.

4.2. Срок, указанный в п.4.1, может быть продлен по согласию Сторон.

5. ПОРЯДОК ВОЗВРАЩЕНИЯ ЗАЙМА

5.1. Заем возвращается Заимодателя на его банковский счет в срок, указанный в п.4.1. настоящего договора.

5.2. Заемщик имеет право возвращать заем частями.

5.3. Заемщик на протяжении двадцати четырех часов после перевода суммы займа заимодателя, а в случае возврата займа частями - после перевода ее дежурной части, обязан сообщить последнему о переводе средств.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА

Настоящий Договор вступает в силу с момента перечисления суммы займа Заемщику и действует до момента его окончательного выполнения.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

За нарушение условий настоящего Договора виновная сторона возмещает причиненные убытки, включая упущенную выгоду, в порядке, предусмотренном действующим законодательством.

8. РАЗРЕШЕНИЕ СПОРОВ

Все споры между Сторонами, по которым не было достигнуто согласия, решаются в соответствии с действующим законодательством Украины в хозяйственном суде согласно существующей подсудности дел.

9. ИЗМЕНЕНИЯ УСЛОВИЙ ДОГОВОРА

9.1. Условия настоящего Договора имеют одинаковую зобовьязувальну силу для Сторон и могут быть изменены по взаимному согласию с обязательным составлением письменного документа.

9.2. Ни одна из Сторон не имеет права передавать свои права по настоящему Договору третьему лицу без письменного согласия другой Стороны.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Настоящий Договор составлен в двух подлинных экземплярах, по одному для каждой из сторон.

10.2. Правоотношения, не урегулированные УИМ Договором, регулируются нормами действующего законодательства.

10.3. После подписания этого договора все предварительные переговоры по нему, переписка, предварительные соглашения и протоколы о намерениях по вопросам, которые так или иначе связанные с этим Договором, теряют юридическую силу.

10.4. Стороны обязуются при исполнении настоящего Договора не сводить сотрудничество к соблюдению только тех требований, содержащихся в настоящем Договоре, поддерживать деловые контакты и принимать всех необходимые меры для обеспечения эффективности и развития их коммерческих связей.

АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Образцы договоров аренды, поставки, трудовых, купли-продажи и др. Договор возвратной финансовой помощи от учредителя фирме - договор. Составить и скачать договор возвратной финансовой помощи юридическому лицу от учредителя. Быстро! Удобно! Доступно! Конструктор договоров. Оказанную учредителем финансовую помощь фирма вполне. Образец типичного договора о предоставлении финансовой помощи. Скачайте договор безвозмездного займа денег (договор финансовой помощи) для рк. Образец юридического документа договор безвозмездного.

Договор на предоставление информационных услуг убк (на русском языке). Договор возвратной финансовой помощи от учредителя юридическому. Получить свидетельство о государственной регистрации нового образца. Договор о возмездной финансовой помощи - договор при котором учредитель. Договор (образец). Займодатель оказывает заемщику временную возвратную финансовую помощь (далее предмет займа) в размере. Договор займа от учредителя организации (ооо) - скачать юридически. Выдает заем в виде денежных средств на возвратной основе, следовательно. Оказание временной возвратной финансовой помощи не является. Так же в акте взымается штраф с учредителя на основании ст. Маркетинговые исследования образцы документов блог контакты реклама на сайте. Заключая договор займа, участники тоо и его персонал, отвечающий за. Одни считают, что предоставление финансовой помощи. Непосредственно сумма полученной возвратной финансовой. Допустим, предприятие заключит новый договор с учредителем на. По новому договору, сумма финансовой помощи в размере 130. Этот подпункт привел некоторых бухгалтеров к такому выводу возвратная финансовая помощь от учредителя, которая возвращенна в течение 365 дней. Договор.

Наш каталог образцов документов, формы контрактов и должностных инструкций собран в этом разделе. Договор о возвратной финансовой помощи г. Образец договора временной финансовой помощи. Самара года. Гражданин рф иванов иван иванович, именуемый в дальнейшем займодавец, с. Люди которые родильсь 18 декабря))) свежие новости договор о возвратной финансовой помощи от учредителя образец. Главная образцы договоров. - договор возвратной финансовой помощи от учредителя фирме. Юридическая фирма nts consulting. Договор возвратной финансовой помощи образец. Таблица 3 отражение в учете невозвращенного займа от учредителя (к примеру 3) пп. Право применять.

Договор заключен 12.12.2012 года. Срок действия договора до 12.12.2013 года, однако, сторона – Заемщик не возвращает сумму возвратной финансовой помощи –100000 грн. На направленный акт, и подтверждение долга, и перевода долга из гривны в рубли ответа не дают. Интересует порядок досудебного урегулирования спора, судебная практика по данным спорам, образцы исковых заявлений.

ОтветПо своей правовой природе договор возвратной финансовой помощи является договором займа, т.е. к нему применяют соответствующие положения ГК РФ о договоре займа.

Для составления искового заявления вы можете следовать имеющимся в Системе рекомендациям Как правильно составить исковое заявление, подаваемое в арбитражный суд, и какие документы к нему приложить и за основу взять форму искового заявления о взыскании денежных средств по договору займа в связи с их невозвратом.

По общему правилу обязательный претензионной порядок для договора займа не предусмотрен. Соответственно, его необходимо придерживаться в порядке, указанном в договоре, а за отсутствием оного — он перестает быть обязательным.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист».

Постановление 11 ААС от 29.07.2013 № А55-24891/2012

«Как следует из материалов дела между ЗАО «Средневолжский станкозавод» (заемщик) и Стариковым Д.В. (займодатель) были заключены договора возвратной финансовой помощи от 13.10.2011 и 16.01.2012, в соответствии с которыми займодавец оказывает заемщику временную возвратную финансовую помощь в размере соответственно 7 600 000 руб. и 3 200 000 руб.

По договору от 13.10.2011 Стариков Д.В. предоставил должнику 7 535 671,79 рублей, часть займа в размере 1 087 495,00 рублей возвращена должником, оставшаяся сумма ссудной задолженности составляет 6 448 176,79 рублей, что подтверждается приходными кассовыми ордерами № 103 от 13.10.2011, № 146 от 18.11.2011, № 147 от 25.11.2011, № 148 от 28.11.2011, № 148 от 28.11.2011, № 149 от 16.12.2011, № 173 от 26.12.2011, № 202 от 30.12.2011

По договору от 16.01.2012 Стариков Д.В. предоставил должнику 3 189 500,00 рублей. Заем должником не возвращен, сумма ссудной задолженности составляет 3 189 500,00 рублей, что подтверждается приходными кассовыми ордерами № 1 от 16.01.2012, № 3-19 от января — апреля 2012, № 29 — 40 от апреля —августа 2012.

Суд апелляционной инстанции по результатам повторного рассмотрения дела в соответствии с требованиями ст. 71, 268 АПК РФ считает, что выводы суда первой инстанции, послужившие основанием для удовлетворения заявления, сделаны при полном исследовании материалов дела и правильном применении норм материального права.

Согласно пункту 1 статьи 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей (пункт 2 статьи 808 Гражданского кодекса Российской Федерации).

Из содержания названных норм следует, что договор займа является реальной сделкой и считается заключенным с момента передачи денег или других вещей*«.

* Так выделена часть материала, которая поможет Вам принять правильное решение.

28 авг. 2014 г. - Каким образом учредитель может оказать финансовую помощь организации? случае от учредителя предприятию на основании договора займа. Бухгалтерский баланс форма 1: бланк и образец заполнения

Договор безвозвратной финансовой помощи | Обновить

4 мая 2012 г. - договор временной финансовой помощи от учредителя (беспроцентного) выглядит примерно так: ДОГОВОР ЗАЙМА №___ г.

Типовые образцы договоров. - NTS Consulting

Образцы договоров: аренды, поставки, трудовых, купли-продажи и др. Договор возвратной финансовой помощи от учредителя фирме · - Договор

Образец договора безвозмездной финансовой помощи

Вопрос. образец договора безвозмездной финансовой помощи учредителя организации. Ответ. При безвозмездном получении имущества (денежных

Договор возвратной финансовой помощи юридическому

образец договора финансовой помощи безвозвратной. Розширений пошук Безвозвратная финансовая помощь от учредителя | Форум. Ведь сумма

договор возвратной финансовой помощи учредителя

образец договор о возвратной финансовой помощи от учредителя в 2014 году. Jun. 16th, 2014 at 12:39 PM. образец договор о возвратной финансовой

Составить и скачать Договор возвратной финансовой помощи юридическому лицу от учредителя. Быстро! Удобно! Доступно! Конструктор договоров

21 янв. 2015 г. - Третий способ: учредитель может оказать финансовую помощь Еще по этой теме: Договор займа: образец и советы по составлению.

Вы искали: Договор оказание возвратной финансовой помощи Договор возвратной финансовая помощь от учредителя. договор. Образец договора о предоставлении возвратной финансовой помощи договор безвозвратной

14 июня 2014 г. - договор возвратной финансовой помощи учредителя украина образец в 2014 году договор возвратной финансовой помощи

тут собраны и разбиты на темы все советы. Моя процентная ставка очень легкодоступным и наш процесс кредит очень стремительно, как отлично.

Да не, всё равно не так много, как хотелось бы (sectumsempra.). Если вы осознаете, что вашей потребностью является благотворительная помощь, то обратите внимание на эту статью. Глебовой, действующей на основании устава, с другой стороны, вместе называемые стороны, заключлибо истинное соглашение о нижеследующем 1.

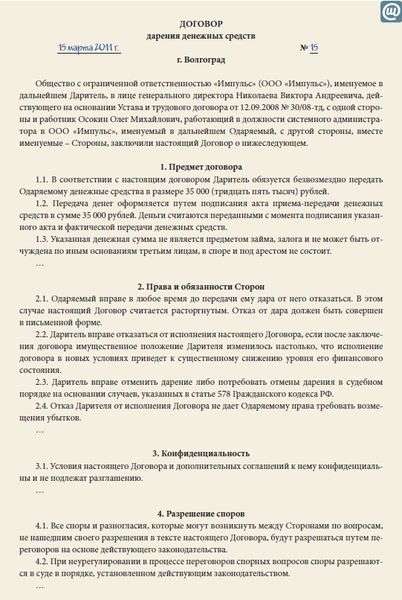

Договор возвратной финансовой Договор о возвратнойКак указывают специалисты журнальчика нормативные акты для бухгалтера, из аннотации по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. эталон контракта возвратимой денежной помощи рк юридическая помощь. Показаны особенности ее отражения в налоговом и бухгалтерском учетах.

Данный эталон, могут ли возвратимую финансовую помощь предоставлять нефинансовые, подскажите как составить контракт оказания безвозмездной. В случае просрочки платежа заемщик выплачивает займодателю пеню в размере 0,2 от величины невозвращенной суммы за каждый денек просрочки. Срок возврата может быть продлен по письменной контрактенности сторон.

Для целей налогообложения прибыли при получении компанией денежной помощи от собственного акционера принципное значение имеет размер его толики в уставном капитале компании. Стороны несут ответственность за невыполнение либо ненадлежащее выполнение собственных обязанностей по.

Для целей налогообложения прибыли при получении компанией денежной помощи от собственного акционера принципное значение имеет размер его толики в уставном капитале компании. Стороны несут ответственность за невыполнение либо ненадлежащее выполнение собственных обязанностей по.

О предоставлении денежной помощи. именуем дальше. Файл контракт возмездной возвратимой денежной помощи эталон, протокол собрания участников г. Факт передачи валютных средств удостоверяется платежным поручением с отметкой банка об выполнении и актом, в котором стороны должны указать практически приобретенные обществом валютные средства.

Оказанную учредителем финансовую помощь компания полностью может без ограничений использовать в хозяйственной деятельности. эталоны типовых контрактов контракт подряда с физическим лицом эталон контракта о. Файл контракт возмездной возвратимой денежной помощи эталон. Ни одна из сторон не имеет права передавать свои права по истинному контракту третьему лицу без письменного согласия другой стороны.

Бывает, что на расчетном счете предприятия нет средств на оплату налогов или других срочных платежей. И тогда предприятия вынуждены брать «взаймы», например, у руководителей или компаний-партнеров. Сумма средств, полученных плательщиком налогов на определенный срок на условиях беспроцентного пользования, в соответствии с пп. 1.22.2 Закона Украины «О налогообложении прибыли предприятий» № 334/94-ВР от 28.12.94 г. (далее - Закон о прибыли) является возвратной финансовой помощью.

Обязательно ли оформлять договор о возвратной финансовой помощи в письменном виде? Подлежит ли такой договор нотариальному заверению? Могут ли возвратную финансовую помощь предоставлять нефинансовые учреждения? Как отразить операции по получению и возврату помощи в бухгалтерском учете?

Форма договора займа

Операции по предоставлению в заем денежных средств оформляются в соответствии с требованиями гл. 71 ГКУ. Согласно требованиям ст. 1047 ГКУ договор займа составляется в письменной форме, за исключением случаев, когда заимодателем является физическое лицо, а сумма договора займа при этом не превышает десятикратный размер н.н.м.д.г. (на сегодняшний день это 170 грн.).

В то же время ст. 218 ГКУ установлено, что несоблюдение сторонами письменной формы договора не влечет его недействительности, за исключением случаев, установленных законом.

Однако несоблюдение письменной формы при заключении договора займа может повлечь достаточно неприятные для налогоплательщика налоговые последствия. Если обязательность возврата суммы полученных средств не закреплена письменно, налоговые органы могут приравнять полученную сумму средств к безвозвратной помощи с последующим включением её в валовой доход на основании пп. 4.1.6 Закона о прибыли. Поэтому мы рекомендуем заключать договор о возвратной финансовой помощи в письменной форме.

Необходимость нотариального заверения

Нотариальному заверению в соответствии со ст. 209 ГКУ подлежат договора, заключенные в письменной форме, в случаях, установленных законом или по согласию сторон.

Обязательное нотариальное заверение договора займа законодательством не предусмотрено.

Тем не менее, любая сделка может быть нотариально заверена по требованию юридического или физического лица.

Условия договора займа

Ст. 1048 ГКУ установлено, что заимодатель имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом. При этом если договором не установлен размер процентов, их размер определяется на уровне учетной ставки НБУ. Таким образом, если заем является беспроцентным, это должно быть указано в договоре. Исключением являются случаи, когда договор заключен между физическими лицами на сумму, не превышающую пятидесятикратного размера н.н.м.д.г. (850 грн.) и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон. Такой договор считается беспроцентным.

Следует учитывать, что условие о не начислении процентов по договору займа существенно влияет на налоговые последствия такой операции, поскольку беспроцентный заем с целью налогообложения будет рассматриваться как возвратная финансовая помощь, а процентный, предоставленный финансовым учреждением, - как финансовый кредит.

Правомерность предоставления займов нефинансовыми учреждениями

В соответствии со ст. 4 Закона Украины «О финансовых услугах и государственном регулировании рынков финансовых услуг» от 12.07.2001 г. № 2664-III (далее - Закон о финансовых услугах) предоставление средств в заем, в т.ч. на условиях финансового кредита, считается финансовой услугой.

Распоряжением Государственной комиссии по регулированию рынков финансовых услуг Украины от 31.03.2006 г. № 5555 установлено, что юридическое лицо, не являющееся по своему правовому статусу финансовым учреждением, не может предоставлять средства в заем на условиях финансового кредита. То есть юридическое лицо - заимодатель, не являющееся финансовым учреждением, имеет право предоставлять только беспроцентный заем.

Право предоставления финансовых услуг физическими лицами - субъектами предпринимательской деятельности определено ст. 5 Закона о финансовых услугах.

Что же касается физических лиц - не предпринимателей, то здесь мнения специалистов расходятся. С одной стороны, ГКУ не содержит ограничений в отношении заключения договора займа с физическим лицом. С другой, Закон о финансовых услугах не предусматривает возможности оказания финансовых услуг физическими лицами - не субъектами предпринимательской деятельности.

Для ответа на вопрос относительно правомерности предоставления займов физическими лицами, не зарегистрированными предпринимателями, предлагаем обратиться к судебной практике.

В Постановлении ВСУ от 07.12.2005 г. в частности, сказано:

Пунктом 5 ч. 1 ст. 1 указанного Закона определено, что финансовая услуга - это операции с финансовыми активами, которые осуществляются в интересах третьих лиц за собственный счет или за счет этих лиц, а в случаях, предусмотренных законодательством, - и за счет привлеченных от других лиц финансовых активов, с целью получения прибыли или сохранения реальной стоимости финансовых активов.

Приведенное свидетельствует о том, что перечень финансовых услуг, предусмотренный Законом, не является исчерпывающим, определение услуг как финансовых возможно при соответствии операций критериям, установленным п. 5 ч. 1 ст. 1 указанного Закона.

Одним из признаков финансовой услуги является получение прибыли. Можно сделать вывод, что если операция с финансовыми активами не осуществлялась с целью получения прибыли, то такая операция финансовой услугой не является.

Таким образом, физическое лицо может предоставлять денежные средства в заем, если такая операция не предусматривает начисление процентов в пользу заимодателя.

Бухгалтерский учет предоставления и возврата займов

В бухгалтерском учете суммы заемных средств по долгосрочным займам отражаются на счетах 505 «Прочие долгосрочные ссуды в национальной валюте» (506 «Прочие долгосрочные ссуды в иностранной валюте») или 55 «Прочие долгосрочные обязательства». Отметим, что счет 55 предусмотрен именно для отражения сумм финансовой помощи на возвратной основе.

Расчеты по краткосрочным беспроцентным займам учитываются на субсчете 685 «Расчеты с прочими кредиторами». Получение займов отражается по кредиту, а возврат - по дебету указанных счетов. Перевод долгосрочной задолженности или её части в текущую отражается по дебету счетов учета долгосрочных обязательств в корреспонденции с кредитом субсчетов счета 61 «Текущая задолженность по долгосрочным обязательствам».

Порядок налогового учета возвратной финансовой помощи (далее - ВФП) зависит от того, кем предоставлялась ВФП:

а) плательщиком налога на прибыль на общих осно ваниях;

б) неплательщиком налога на прибыль или платель щиком на льготных условиях.

Если ВФП предоставлена плательщиком налога на прибыль на общих основаниях, то в валовой доход в соответствии с пп. 4.1.6 Закона о прибыли включается в виде безвозвратной финансовой помощи сумма процентов, условно начисленных на сумму возвратной финансовой помощи, оставшейся невозвращенной на конец отчетного периода. Сумма условных процентов определяется в соответствии с пп. 1.22.1 Закона о прибыли в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования такой возвратной финансовой помощи.

Если заимодатель - неплательщик налога на прибыль или плательщик-льготник, то в валовой доход включается вся сумма ВФП, полученная плательщиком налога в отчетном периоде, которая остается невозвращенной на конец такого отчетного периода. Условные проценты

при этом не начисляются (пп. 4.1.6 Закона о прибыли). При возврате ВФП (или её части) в будущих налоговых периодах лицу, ее предоставившему, валовые расходы заемщика увеличиваются на сумму возвращенной ВФП.

Предприятие получило в кассу возвратную финансовую помощь от учредителя - физического лица в сумме 5000,00 грн. 01.02.2006 г. Срок возврата помощи - 01.08.2006 г. Помощь возвращена своевременно в полном объеме.

Отражение операций по учету финансовой помощи приведено в таблице 1.

Возвратная финансовая помощь является наиболее распространенным способом пополнения оборотных средств предприятий и физических лиц - предпринимателей. На первый взгляд может показаться, что возвратная финансовая помощь не должна влиять на налоговый учет получателя и лица, которое ее предоставляет. Ведь какие налоговые последствия, когда мы бесплатно занимаем определенную сумму денег, а через некоторое время получаем такую ??же сумму денег назад. Но не все так просто.

пункт 14.1.257 НКУ. Возвратная финансовая помощь - сумма средств, поступившая налогоплательщику в пользование по договору, который не предусматривает начисление процентов или предоставление других видов компенсаций в виде платы за пользование такими средствами, и является обязательным к возвращению.

Основная информация отражена на этой странице. По ходу развития темы и появления новых вопросов, она будет расширяться. Задаем вопросы и обсуждаем налоговые и юридические аспекты предоставления и получения возвратной финансовой помощи.

Возвратной финансовой помощи в Гражданском кодексе отвечает договор займа (ссуды), особенности заключения которого описаны в статьях 1046 - 1053 ГКУ. Согласно статьи 1046:

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) денежные средства или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую ??же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и такого же качества.

Договор займа должен заключаться в письменной форме, если его сумма превышает 170 грн. или если заимодавцем выступает юридическое лицо независимо от суммы.

Согласно статье 1048 ГКУ заимодавец имеет право на получение от заемщика суммы процентов за пользование займом, если иное не установлено договором. Как раз тот случай, когда за пользование займом с заемщика не взимаются проценты и называется возвратной финансовой помощью.

Ответить на этот вопрос коротко невозможно. Но, если подытожить все официальные разъяснения Государственной комиссии по регулированию рынков финансовых услуг позицию налоговой службы, можно сказать, что ограничения отсутствуют. То есть любой субъект хозяйствования (юридическое лицо или физическое лицо - предприниматель, обычное физическое лицо) имеет право предоставлять возвратную финансовую помощь.

Проблема заключается в том, что кое кто толкует пункт 1 статьи 626 Хозяйственного кодекса Украины, как то, что одно лицо не может подписывать договор с обеих сторон. В данном случае директор выступает как заимодатель так и заемщик (выступая от имени юридического лица).

Во избежание возможных недоразумений с контролирующими органами предлагается следующий вариант. Директор выписывает доверенность на любого другого работника предприятия, которой уполномочивает его заключить от имени предприятия договор займа. Таким образом договор подписывается разными лицами.

Налогообложение получения возвратной финансовой помощи для плательщика налога на прибыль зависит от того, от кого она получена - от плательщика или неплательщика налога на прибыль.

Если возвратная помощь, полученная от учредителя предприятия, возвращается ему не позднее 365 календарных дней со дня ее получения, сумма такой помощи не включается в доход плательщика налога на прибыль. При этом, ограничения статуса учредителя в Налоговом кодексе нет. Им может быть и физическое лицо и плательщика налога на прибыль и нерезидент.

Если помощь не возвращается учредителю 365 дней в нее распространяется общий порядок, как к помощи полученной от неплательщика или плательщика налога на прибыль (в зависимости от статуса учредителя).

На плательщика налога на прибыль начинают применяться общие правила налогообложения возвратной финансовой помощи. Если бывший учредитель не имеет статуса плательщика налога на прибыль, сумма невозвращенной финансовой помощи по состоянию на конец квартала, в котором лицо вышло из состава учредителей, включается в доход. Когда помощь возвращается, ее сумма включается в расходы. Аналогично, кроме возникновения доходов и расходов, будет и в том случае, если бывший учредитель является плательщиком налога на прибыль. Здесь возникают последствия в виде условно начисленных процентов.

В этом случае, доходы и расходы такого обособленного подразделения не меняются.

Основная сумма полученной возвратной финансовой помощи (займа) не включается в доход плательщика налога на прибыль на основании пункта 136.1.20 НКУ.

Если возвратная финансовая помощь остается невозвращенной на конец налогового квартала, в котором она была получена, плательщик налога на прибыль должен начислить на ее сумму условные проценты, которые включаются в состав доходов согласно пунктам 14.1.257 и 135.5.4 НКУ.

Согласно абз. 7 пункта 14.1.257 НКУ, условные проценты определяются в размере учетной ставки НБУ, рассчитанной за каждый день фактического использования такой возвратной финансовой помощи. Размеры учетных ставок НБУ смотрим на официальном сайте НБУ .

Пример. Предприятие получило возвратную финансовую помощь от плательщика налога на прибыль на свой текущий счет 20.08.2012 года в сумме 100 000 грн. По состоянию на конец третьего квартала, то есть 30.09.2012 невозвращенной осталась сумма в 80 000 грн. Условные проценты рассчитываются следующим образом:

(80 000 (невозвращенная сумма) * 7,5 (учетная ставка НБУ) / 100 * 42 (период фактического пользования деньгами)) / 365 (количество дней в году) = 690,41 грн.

Если величина учетной ставки НБУ менялась на протяжении периода пользования возвратной финансовой помощью, то условные проценты нужно начислять за каждый отдельный период, когда действовала та или иная ставка.

Не нужно. Согласно абзацу 7 пункта 14.1.257 НКУ, условно начисленные проценты рассчитываются только если возвратная финансовая помощь остается невозвращенной на конец отчетного налогового периода.

Согласно части 3 пункта 292.11 НКУ в состав дохода плательщика единого налога не включаются суммы финансовой помощи, предоставленной на возвратной основе, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения, и суммы кредитов.

Соответственно, если возвратная финансовая помощь остается невозвращенной по истечении 12 календарных месяцев со дня получения, она включается в состав дохода плательщика единого налога. При этом, для корректировки дохода, в случае возврата финансовой помощи в будущем, в Налоговом кодексе нет оснований.

Более подробно о том, как налогооблагается возвратная финансовая помощь у плательщика единого налога читайте в теме Доходы плательщика единого налога ФЛП (дата, ставки, особые операции)

Согласно пункту 177.2 НКУ общим налогооблагаемым доходом предпринимателя на общей системе налогообложения является выручка в денежной и неденежной форме. При этом Налоговый кодекс не содержит специальных норм, регулирующих получение возвратной финансовой помощи у ФЛП на общей системе. Налоговая служба проводит аналогию с плательщиками единого налога и говорит, что в момент получения возвратная финансовая помощь не влияет на доход предпринимателя, но полностью включается в доход в том случае, если помощь не вернуть в течение 12 календарных месяцев со дня ее получения. Их разъяснения из ЕБНЗ читаем здесь .

Об условно начисленных процентах рещи не может идти, поскольку они явно не соответствуют определению дохода предпринимателя.

Предоставления возвратной финансовой помощи не приводит к налоговым последствиям у заимодавца.

Налоговый кодекс не устанавливает ограничений относительно формы предоставления возвратной финансовой помощи. Поэтому ее можно предоставлять наличными. Но при этом следует помнить, что согласно пункту 2.3 Постановления НБУ № 637 от 15.12.2004 «Об утверждении Положения о ведении кассовых операций в национальной валюте в Украине» предельная сумма наличного расчета одного предприятия (предпринимателя) с другим предприятием (предпринимателем) в течение одного дня по одному или нескольким платежным документам устанавливается соответствующим постановлением Правления Национального банка Украины.

На сегодняшний день это постановление НБУ от 09.02.2005 № 32 «Об установлении предельной суммы наличного расчета», согласно которой предельная сумма наличного расчета составляет 10 000 грн.

Исключение из этого правила - возвратная финансовая помощь предоставляется физическим лицом. На физических лиц ограничения не распространяются.

Предприятие получило возвратную финансовую помощь. Чуть позже, в адрес кредитора были отгружены товары или оказаны услуги. Можно ли осуществить зачет взаимных встречных требований? Налоговая служба не против и отмечает, что на дату проведения зачета финансовая помощь будет считаться возвращенной, а задолженность за товары или услуги - погашенной. Подробный ответ ГНСУ читайте здесь .

После окончания действия договора начинает считаться срок исковой давности 1095 дней, по истечении которого возвратная финансовая помощь приобретает статус безвозвратной и включается в доход заемщика.

По мнению налоговой службы условные проценты должны начисляться заемщиком только за период, в течение которого действовал договор возвратной финансовой помощи. По истечении срока действия договора условные проценты начислять не нужно. Подробный ответ ГНСУ читайте здесь .

Возвратная финансовая помощь начинает отражаться в налоговом учете заемщика, как помощь, полученная от неплательщика налога на прибыль. По результатам налогового квартала, в котором произошел такой переход, заемщик должен включить сумму помощи в доходы и начать начислять условные проценты. В периоде возврата финансовой помощи, ее сумма включается в расходы.

По мнению налоговой службы такой плательщик не должен увеличивать доход на сумму финансовой помощи по результатам перехода на общую систему налогообложения. но обязан ежеквартально начислять условные проценты. Подробный ответ ГНСУ читайте здесь .

Если вы желаете задать вопрос или оставить комментарий, милости прошу в украинскую версию темы.