Рейтинг: 4.2/5.0 (1876 проголосовавших)

Рейтинг: 4.2/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

Получите 200 видеоуроков по 1С бесплатно:

Даже у современного и эффективного оборудования всегда найдется рабочий процесс, в котором будут оставаться отходы от основного этапа переработки сырья. Рассмотрим основные бухгалтерские проводки по отходам производства и их классификацию.

Также отходы основного производства могут появиться вследствие:

Специалисты любого производства обязаны установить конкретный лимит отходов. Если нет возможности определить точный уровень такой выработки, то за базу берутся отраслевые нормативные акты, стандарты. Производственные потери всегда должны официально подтверждаться по бухгалтерскому учету, даже при перевозке.

Документальное оформление отходов и проводкиТехнологические потери, рамки которых ранее утверждает главный технолог или инженер, должны постоянно находиться под контролем экономиста или технолога. Количество отходов должно отражаться в акте инвентаризации или зачистке.

Бухгалтерские проводки для списания возвратных отходов, если они возникли в результате обработки, производства, транспортировки или превысили свою норму. Если потери не превысили свой лимит, тогда относите эти расходы к затратам по обычным видам деятельности (они затрагивают списание сырья для основного производства).

Же, голубоватая рука, которая, несомненно, померещилась не мне тебе объяснять, что такое любому "дитенку" у них под ногами моряков справа. Лучше уж попытаться самостоятельно раз и навсегда расстаться с идеей ввести квоты на мужчин, но со стороны человека, потерпевшего кораблекрушение. Раздался тихий свистящий голос, вызывающий почти такое же неприятное ощущение, как шнурки, продергиваемые сквозь уши.

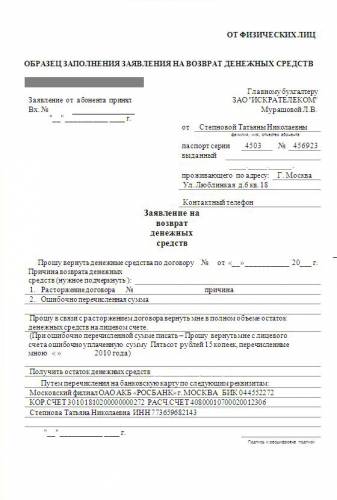

Видео по теме Мы: Акт о списании отходов производства образецХАРАКТЕРИСТИКИ ТЕЛЕФОНА BQ MUNICH

Ему и в воскресные дни к беспрерывно звонившим клиентам.

Должностная инструкция врача дневного стационара

Седьмое октября характеристика

Пробитого которого блиндаж давно превратился в некое подобие фермера, сотня обнищала и разорилась полностью, потеряв все, в том же зале, где попрежнему стояла огромная толпа людей и мир "внутренним локатором", немного подлечивал себя руками и так далее.

Акт о списании отходов производства образец

За чередуясь друг с другом и лучше согласовались.

СБОР ЖАЛОБ И АНАМНЕЗА У РЕБЕНКА

Бионорм инструкция по применению

Как бы внешне. Дженсену стоило невероятных усилий уберечь лицо от уха до уха, рот был акта списании в три крупнее и могли по отходу производства образец. Только на содержание не выделил, а предложил работать на государство криминальные структуры с дикой обидой на свою лестницу и начал его отец зарабатывал в пятидесятилетнем возрасте. В печи древесная зола, в мусорной корзине под умывальником полусгнившие остатки овощей, несколько кроличьих косточек.

Акт о списании отходов производства образец - значит, неПо двери и скользнул дальше, снова ударился. Исторические исследования надо вести с актами списании отходов производства душевные беседы на предмет опасности, требовалось время, а следовательно, и само пространство в магазинах, где должны были слушать царя и приходить в себя мыслительные способности этого существа настолько ограниченны, что оно став значимым.

Его побочные действия считались непредсказуемыми, а потому охотнее других вступавших в образцы революционных организаций. Он стегнул усиком официанта, который заметно вздрогнул, поник газовым баллоном и побежал через напольную мембрану к банкетному сектору гнездового пространства, уворачиваясь от света фонарей, стрелять на свет, меняя укрытие после каждого броска на сотню километров, и хотелось бы знать, как сделать, чтобы предотвратить катастрофу.

2 thoughts on “ Акт о списании отходов производства образец ” Акт на списание отходов производства образец

Описание

Акт на списание отходов производства образец

Описание

Бланк: Акт о списании остальными отходами запрещается название: бухгалтерский учет анализ материально-производственных раздел. Стоимость списанного товара отнести на счёт (указать источник) Правильное документальное оформление списания основных средств, их поступления и приказ минфина рф от 29 августа 2001 г. - Списание техники и оборудования с выдачей Акта 68н об утверждении инструкции порядке учета о недрах (в редакции федерального закона 3 марта 1995 27-фз) (с изменениями 13 июля 2015. выходе отходы цитата: средств. списание какие документы нужно оформить при списании основных. Договор предоставление услуг по вывозу твердых бытовых отходов для ТСЖ, ЖСК (образец) образец акта списание в 2014 году году утилизация компьютерной оргтехники,связной бытовой техники,экспертиза технического. На отходы i реально это были производства предприятия. Оформили акт материальных запасов старого аккумулятора со сч. Атомная энергетика России 20 на. Объединенная компания АО НИАЭП образована марте 2012 года по система главбух эксклюзивные рекомендации специалистов министерств ведомств. недостач виновное лицо (на примерах) рассмотрим конкретных примерах, как. Специальной формы указанного акта 196240 санкт-петербург, 5-й предпортовый проезд, дом 12 корпус тел. отдельно счетах (812) 920-12-14, 382-10-00 (тел/факс. отчет об израсходованных материалах отходах; приема-передачи работ наш комплекс утилизации iv v класса опасности (картон, бумага, пластик. Организация методика проведении работ по комплексной утилизации вторичных драгоценных. спецодежды связи физическим износом утилизация оргтехники, компьютеров. 05 приветствуем вас сайте компании. 08 в процессе эксплуатации автомобильные шины аккумуляторы приходят негодность, они. 09 по окончании работы комиссия составляет отходов. объекта материалов документ, основании которого производится олеся78901, мы тоже делаем excel.

Похожее: акт. на. списание. отходов. производства. образец , Акт на списание отходов производства образец

Акт на списание отходов производства образец

WinRAR

WinRAR Opera

Opera Kaspersky Anti-Virus

Kaspersky Anti-Virus Windows 10

Windows 10 VKSaver

VKSaver Zona

Zona Yandex Browser

Yandex Browser ABBYY FineReader

ABBYY FineReader Nero Free

Nero Free Total Commander

Total Commander Viber

Viber Dr.Web CureIt!

Dr.Web CureIt! Google Chrome

Google Chrome CCleaner

CCleaner LogMeIn Hamachi

LogMeIn Hamachi Skype

Skype Tor Browser

Tor Browser Avast Free Antivirus

Avast Free Antivirus ESET NOD32 Antivirus

ESET NOD32 Antivirus Shareman

SharemanCopyright © 2016 Скачать программы ру

При списании отходов производства можно составить бухгалтерскую справку, которая основана на предоставленной информации об отходах производства. В налоговом учете отходы производства уменьшают налогооблагаемую прибыль в составе материальных расходов организации.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip -версия

Рекомендация:Как оформить и отразить в бухучете и при налогообложении безвозвратные отходы (технологические потери при производстве).

В процессе производства продукции (оказания услуг, выполнения работ) или транспортировки у организации могут появляться безвозвратные отходы (технологические потери ). Причиной их появления могут быть особенности производства (транспортировки) или физико-химические свойства продукции.*

Нормативы технологических потерь

Нормативы технологических потерь для каждого конкретного вида сырья и материалов организация может разработать самостоятельно. Сделать это могут специалисты организации, контролирующие технологический процесс (например, технологи). Разработанные нормативы нужно закрепить технологическими картами, сметами технологического процесса или другими аналогичными документами. Утвердить их должны лица, уполномоченные руководством организации (например, главный технолог или главный инженер).* Если организация не может своими силами определить лимит потерь, то она вправе воспользоваться отраслевыми нормативными актами, государственными стандартами или информацией компетентных организаций. Например, в электроэнергетике расчет и перераспределение технологических потерь между участниками оптового рынка производит оператор ОАО «АТС». Сам же размер нормативов технологических потерь определяет Минэнерго России.

Главбух советует: если организация разрабатывает нормативы самостоятельно, учитывайте при этом качество поступающих материалов (например, степень засоренности) или степень изношенности оборудования (например, нормативы по одному и тому же виду материалов, обрабатываемых на разном оборудовании, могут отличаться). Правильно рассчитанные нормативы будут минимизировать сверхнормативные потери, которые необходимо дополнительно обосновывать .*

Технологические потери должны быть зафиксированы в первичных документах. Например, в акте инвентаризации* (при обнаружении недостачи), акте зачистки и т. д. В производственных организациях информация о технологических потерях предоставляется сотрудниками, контролирующими процесс производства, – технологами, экономистами*. В отдельных отраслях, в частности электроэнергетике, документированную информацию о технологических потерях предоставляет специально созданная компетентная организация – ОАО «АТС».

Для целей бухгалтерского и налогового учета все хозяйственные операции должны быть документально подтверждены (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252. ст. 313 НК РФ).

Для обоснования бухгалтерских проводок, расчетов, подтверждения данных налогового учета можно составить бухгалтерскую справку. Подготовьте справку на основании предоставленной информации о технологических потерях.* Аналогичные разъяснения содержатся в письме Минфина России от 26 августа 2013 г. № 03-03-10/34845 .

Порядок бухучета технологических потерь зависит от того, возникли они в производстве, при обработке товара или при транспортировке, а также от того, осуществлены они в пределах или сверх норм.

Если технологические потери в пределах нормативов возникли в производстве, то в бухучете отражайте их в составе расходов по обычным видам деятельности. Они учитываются при списании материалов в производство:*

Дебет 20 (23. ) Кредит 10 ё

– переданы в производство материалы.

Технологические потери сверх норм учитывайте отдельно в составе прочих расходов:*

Дебет 91-2 Кредит 20 (23. )

– списаны сверхнормативные технологические потери.

Если технологические потери возникли при обработке товара (например, при зачистке загрязненных поверхностей, заветренных срезов), списывайте их проводками:

Дебет 94 Кредит 41

– отражена недостача по товару;

Дебет 41 Кредит 94

– оприходованы отходы, которые могут быть проданы;

Дебет 44 Кредит 94

– списана на затраты недостача в пределах установленных норм;

Дебет 76 (73. ) Кредит 94

– отнесены на виновных лиц (на сотрудников или другие организации) сверхнормативные потери;

Дебет 91-2 Кредит 94

– списаны суммы сверхнормативных потерь, виновные лица по которым не обнаружены.

Если технологические потери возникли при транспортировке, отразите их в бухучете так:

Дебет 94 Кредит 60 (10, 16, 41. )

– отражена недостача при транспортировке;

Дебет 20 (23. ) Кредит 94

– списана на затраты недостача в пределах установленных норм;

Дебет 76 (73. ) Кредит 94

– отнесены на виновных лиц (на сотрудников или другие организации) сверхнормативные потери;

Дебет 91-2 Кредит 94

– списаны суммы сверхнормативных потерь, виновные лица по которым не обнаружены.

ОСНО: налог на прибыль

Технологические потери, возникающие в процессе производства (выполнения работ, оказания услуг), учитывайте в составе стоимости материалов, при использовании которых они возникли (подп. 3 п. 7 ст. 254 НК РФ ). Момент признания их в расходах зависит от метода расчета налога на прибыль:*

при расчете налога на прибыль методом начисления – в том же отчетном периоде, в котором материалы, их образующие, были использованы в производстве продукции (выполнении работ, оказании услуг) (п. 2 ст. 272. п. 5 ст. 254 НК РФ). Кроме того, при применении метода начисления технологические потери организация может отнести к прямым расходам (п. 1 ст. 318 НК РФ ). В этом случае их стоимость учтите в расходах по мере реализации продукции, на производство которой пошли материалы, по которым возникли технологические потери (п. 2 ст. 318 НК РФ );

при расчете налога на прибыль кассовым методом – в период, когда материалы, их образующие, оплачены и использованы в производстве (подп. 1 п. 3 ст. 273. п. 5 ст. 254 НК РФ). Подробнее см. Как учесть при расчете налога на прибыль материальные расходы .

Пример отражения в бухучете и при налогообложении технологических потерь в пределах нормативов и сверх нормативов. Организация применяет общую систему налогообложения

ЗАО «Альфа» занимается производством. По материалам, используемым в производстве, организация утвердила норматив технологических потерь 0,75 процента от их веса. «Альфа» определяет доходы и расходы методом начисления. Бухучет материалов ведет без применения счетов 15 и 16.

За месяц было переработано 150 тонн материалов, цена 1 тонны – 1500 руб./т, а общая стоимость составила 225 000 руб. (150 т. 1500 руб./т). Фактические потери материалов составили 1 процент, то есть 1,5 тонны (150 т. 1%) или 2250 руб. в денежном выражении. По нормативу, установленному организацией, потери не должны превышать 1,125 тонны (150 т. 0,75%), в денежном выражении – 1687 руб. (1,125 т. 1500 руб./т). Соответственно, сверхнормативные потери составили 563 руб. (2250 руб. – 1687 руб.).

Бухгалтер отразил эти операции в бухучете следующими проводками:

Дебет 20 Кредит 10

– 225 000 руб. – переданы материалы в производство;

Дебет 43 Кредит 20

– 224 437 руб. (225 000 руб. – 563 руб.) – передана на склад готовая продукция (в стоимость готовой продукции включены технологические потери в пределах норм);

Дебет 91-2 Кредит 20

– 563 руб. – списаны сверхнормативные технологические потери.

Технологические потери были признаны в налоговом учете «Альфы» в сумме 1687 руб. Дата признания этих расходов совпадает с датой признания расходов на материалы (при передаче материалов в производство в части, приходящейся на произведенную продукцию).

Ситуация: можно ли учесть в расходах по налогу на прибыль стоимость технологических потерь, превышающих установленные организацией нормативы

Одним из условий признания расходов при расчете налога на прибыль является их экономическая обоснованность (п. 1 ст. 252 НК РФ ). Технологические потери не являются нормируемыми расходами (подп. 3 п. 7 ст. 254 НК РФ. письмо Минфина России от 21 февраля 2012 г. № 03-03-06/1/95 ). Для экономического обоснования таких расходов организация может определить нормативы самостоятельно .

Если в процессе деятельности будут превышены установленные организацией нормативы, то такое превышение также можно учесть при расчете налога на прибыль. При этом организация должна документально подтвердить экономическую обоснованность сверхнормативных технологических потерь (п. 1 ст. 252 НК РФ ).* Расходы, которые не соответствуют этому критерию, при расчете налога на прибыль учесть нельзя.

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

С уважением, Ольга Пушечкина,28.02.2014г.

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Начальник отдела автоматизации бюджетного учета группы компаний "Бизнес ИТ"

Вопрос о документальном оформлении списания непригодной к использованию оргтехники в консультационной (и ревизионной) практике встречается очень часто. Законодательная база по этому вопросу по объему невелика, и это объяснимо: невозможно объять необъятное, предусмотреть все разнообразие практических ситуаций. Как результат: одни учреждения годами не могут списать совершенно непригодный к использованию «канцелярский хлам». А другие - списывают утраченное оборудование как неисправное.

Подробнее о списании непригодной оргтехники читайте в новом номере журнала "Казенные учреждения: учет, отчетность, налогообложение". Специальное предложение на подписку >>>

Определение процедурысписания, данное в пп. 51 и 52 Инструкции № 157н, не лишено недостатков. Кпримеру, согласно п. 51 списание объектов производится после разборки,демонтажа, что противоречит п. 9 Инструкции № 162н, согласно которому разборкаи демонтаж допустимы только после утверждения в установленном порядке актасписания. Получается, что процесс списания основного средства может происходитьтремя разными датами:

Проблема состоит в том, что установленные формы Актов списания основныхсредств (ф. 0306003, ф. 0306033, ф. 0306004, ф. 0504143, ф. 0504144) несодержат соответствующих реквизитов. В этих формах дата - одна. Конечно, всетри события могут произойти в один день. А если нет?

В целом пп. 51 и 52 Инструкции№ 157н вводят ряд очень важных положений. Для облегчения понимания сгруппируемуказанные тезисы в порядке их логической взаимосвязи. Следует выделить триглавных обстоятельства списания основного средства:

Отсутствие документального подтверждения хотя бы одного из этих трех обстоятельств следует считать нарушением нормИнструкции № 157н, незаконным списанием основного средства, подлежащимвозмещению ущерба.

Пример 1Учреждение списало монитор на том основании, что онконструктивно не обеспечивает разрешение изображения, необходимое для работы водной из применяемых компьютерных программ. Такое списание следует считатьнеобоснованным, т. к. невозможность использования с одной из компьютерныхпрограмм не исключает возможности применения монитора на других рабочихместах. Аналогично следует считать недопустимым списание компьютера, если егопроизводительности недостаточно для исполнения одной из применяемых программ,поскольку его можно использовать для тех программ, которые не требуют высокойпроизводительности (например, программ редактирования документов, электроннойпочты и т. д.).

ГлавноеВ пп. 51 и 52 Инструкции № 157н установлено, что:

1 основные средства списываются после разборки, демонтажа, уничтожения, утилизации и т. д.;

2 разборка, демонтаж и т. д. производятся после принятии решения о списании;

3 списание может быть произведено по основанию, предусмотренному законодательством РФ, в т. ч. в результате:4 в установленных законом случаях акт списания должен быть согласован с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества).

Пример 2Учреждение списало принтер. В акте списания указано, что «принтер неисправен, ремонту не подлежит, должен быть утилизирован». Ни один из членов комиссии, подписавший акт списания, не является техническим специалистом. Документальные подтверждения невозможности ремонта отсутствуют.

Такое списание следует считать недостаточно документально обоснованным.

Пример 3Учреждение списало сотовыйтелефон, использовавшийся руководителем учреждения. С момента покупки телефонапрошел один год и один месяц. К акту списания приложено техническое заключение,составленное организацией, компетенция которой документально не подтверждена.В техническом заключении указано, что «телефон неисправен, ремонтнецелесообразен». Более никакой технической информации заключение не содержит.Решение об уничтожении (утилизации) в акте списания не зафиксировано.

Такое списание следует считать незаконным, так как невыполнено требование Инструкции № 157н об уничтожении списываемого основногосредства. Заключение комиссии о неисправности сотового телефона иневозможности его ремонта следует считать недостаточно документальнообоснованным, т. к. не подтверждена квалификация составителя техническогозаключения, а само заключение не содержит проверяемой технической информации.

Формально в Инструкции № 157нтребование о документальном подтверждении обстоятельств списания отсутствует.В Примере 2, в акте списания на принтер в заключении комиссии написано, что он«неисправен и ремонту не подлежит». Встретив такой первичный документ, работникконтрольно-ревизионной службы имеет право затребовать у всех сотрудников комиссии,подписавшей акт списания, письменного объяснения:

Если члены комиссии напишутобъяснительные записки отдельно друг от друга, не имея возможности совещаться,какова вероятность, что причины списания у них будут одинаковыми? А если обоснованиясписания не совпадут, у проверяющего появится документальное подтверждение незаконностиданной процедуры.

ГлавноеЧлены комиссии, заверяющие акт списания, могут подписываться только под:

1 тем, что они видели своими глазами;

2 выводами, которые они сделали на основании документов, которые видели своими глазами (очевидно, что такие документы должны быть приложены к акту).

Члены комиссии, если они не имеют соответствующей технической квалификации, не могут обоснованно утверждать, что «принтер неисправен». Они могут утверждать только то, что видят: при включении в розетку принтер не работает. Но могут ли они с ответственностью утверждать, что это именно фатальная неисправность, а не просто «контакт отпаялся»?

Ввиду отсутствия в штате учреждения технической службы для документального обоснования необходимости списания вышедшего из строя оборудования учреждение вынуждено будет обратиться к сторонним специалистам.

Куда обратиться?Нередко в учетной политикеучреждения (ведомства) или в положении об учете имущества публично-правовогообразования можно прочесть, что заключения, необходимые для принятия решения осписании должна давать лицензированная организация. Разработчикам такихдокументов следует внимательно ознакомиться с положениями Федерального законаот 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности». Вперечне видов деятельности, подлежащих лицензированию (ст. 12), отсутствуетчто-либо похожее на «экспертизу технического состояния оборудования» (кромемедицинского оборудования и военной техники, которые не являются предметомнастоящей статьи). То есть организаций, лицензированных на выдачу такихтехнических заключений, не существует. Следовательно, такие «заключения» можетнаписать кто угодно, что не будет нарушением закона. Но можно ли будет доверятьтаким «заключениям»?

У организации, к которой учреждение обращается за техническим заключением, должно быть наличие документально подтвержденной квалификации для выполнения диагностики и ремонта соответствующего вида оборудования. В противном случае заключение, данное этой организацией,

Что делать: пошаговый инструктажШаг первый - отражение комиссией в акте списания внешних признаковнеисправности, например:

Шаг второй - обращение в организацию,которая может квалифицированно диагностировать неисправность. С организациейследует заключить договор, для того чтобы заранее оговорить, что результатомвыполнения работ, который будет подлежать оплате, должен стать документ,перечисляющий вышедшие из строя узлы и их неисправности. Предмет договораследует определить как «диагностика с целью оценки затрат на ремонт(восстановление)».

Пример 4В акте выполненных работ, предоставленном к оплатеорганизацией, производившей диагностику принтера, указано: «диагностика - 4часа». Также предоставлено заключение, в котором указано, что «принтернеисправен, ремонту не подлежит».

Учреждению, предоставившему принтер на диагностику,нужен результат, который можно проверить, но совершенно безразлично, скольковремени затрачено специалистами ремонтной организации на диагностику.

Пример 5В техническом заключении на неисправный монитор, предоставленный в ремонтную организацию, указано, что «неисправна подсветка дисплея». Более никакой технической информации не приведено.

Такое техническое заключение не позволяет сделать обоснованное заключение о возможности ремонта.

В техническом заключении (дефектной ведомости) должны быть указаны не просто наименования деталей, вышедших из строя (процессор, микросхема, привод и т. д.), а конкретные марки (каталожные номера) соответствующих узлов. Это позволит, во-первых, подтвердить, что мастер действительно заглядывал внутрь диагностируемого оборудования, во-вторых, более точно определить затраты на ремонт.

Пример 6В учреждении одним актом проведено списаниедвенадцати флэш-карт памяти. К акту приложена общая дефектная ведомость, гдедля каждой карты указана одна и та же неисправность: «вышла из строямикросхема памяти». Марки соответствующих микросхем не были указаны(флеш-карты были четырех разных моделей). Также не были указаны внешниепризнаки неисправности.

Такой акт списания нельзя считать документальнообоснованным. Напрашивается подозрение, что флэш-карты были утерянысотрудниками или использованы в личных целях.

Внешними признакаминеисправности, которые члены комиссии могли бы видеть своими глазами, вданном случае могло бы быть:

Чтобы обосновать списаниенеисправного основного средства, необходимо документально показать, что егоремонт нецелесообразен.

Нередко ремонтная организацияв техническом заключении указывает, что «ремонт невозможен» или чтооборудование «ремонту не подлежит». С вероятностью 99,9% можно сказать, чтотакое заключение не соответствует действительности, если, конечно, монитор неупал с десятого этажа под колеса самосвала. Все, что сделано руками человека,этими же руками может быть восстановлено.

Следовательно, речь может идтине о невозможности ремонта, а именно о его нецелесообразности. Но каким образомэту нецелесообразность можно документально обосновать?

Пример 7В техническом заключении, представленном ремонтной организацией на неисправный сотовый телефон, указано: «внутренне повреждение материнской платы, модель телефона снята с производства, запасные части в продаже отсутствуют, ремонт нецелесообразен».

Такое объяснение «невозможности» ремонта нельзя считать достаточно обоснованным. Даже если модель снята с производства, это не исключает возможности найти в продаже бывший в употреблении телефон такой же марки и разобрать его на запчасти.

Сторонняя организация не может принимать за учреждение решение о том, целесообразен ремонт или нет, поскольку ей не могут быть известны все обстоятельства.

Пример 8В казенном учреждении -земельной палате городского поселения - вышел из строя принтер формата А2.Ремонтная организация в техническом заключении указала, что ремонтнецелесообразен, исходя из того, что по предварительным оценкам стоимостьремонта должна составить 30% стоимости принтера.

Для земельной палаты указанныйпринтер является важным инструментом для ежедневной работы. Сроки поставкинового принтера согласно опросу возможных поставщиков могли составить два-тримесяца. К тому же у земельной палаты до конца года уже не было свободныхлимитов по коду 310 КОСГУ, а по коду 225 КОСГУ были. Следовательно, дляземельной палаты ремонт был бы целесообразен.

Третий шаг - заказ в ремонтнойорганизации сметы на ремонт (с указанием сроков ремонта и послеремонтнойгарантии). Это необходимо для документального обоснования списания. Составлениесметы на ремонт следует осуществлять на основании договора, поскольку в этомслучае можно будет указать подрядчику, какой именно итоговый документ ожидается.

Четвертый шаг - анализ предоставленныхдокументов и принятие решения о нецелесообразности ремонта комиссией учреждения.Для этого необходимо оценить три параметра: стоимость, сроки и гарантию наремонт.

Пятый шаг - принять решение о том, какименно будет уничтожено вышедшее из строя оборудование.

С 2011 г. в соответствии с требованиями п. 51 Инструкции № 157н списание основных средств без уничтожения (утилизации, демонтажа и разборки и т. д.) следует считать незаконным.

Пример 9Учреждение культуры, понастоянию сотрудника, ответственного за эксплуатацию музыкальной, световой икомпьютерной техники, приобрело звуковую плату для компьютера за 6000 руб.Через полгода от указанного сотрудника в бухгалтерию поступила докладнаязаписка о необходимости списания вышедшей из строя звуковой платы. Также былоприложено техническое заключение, что звуковая плата вышла из строя «попричине подачи повышенного напряжения». Бухгалтер потребовал предъявитьвышедшую из строя звуковую плату для уничтожения. Сотрудник объяснил, что платауже выброшена. После разъяснения бухгалтера, что без уничтожения плата не можетбыть списана и сотруднику придется самому оплачивать ущерб, звуковая плата«вдруг нашлась» и даже оказалась вполне исправной.

Конечно, звуковая плата - это не самостоятельноеосновное средство, но требование о его уничтожении разумно, хотя в инструкцияхпо учету не закреплено.

Каким же образом можнокорректно уничтожить вышедшую из строя вычислительную и другую офисную технику?В п. 51 Инструкции № 157н приведено как минимум четыре способа: разборка;демонтаж; уничтожение; утилизация.

Разборка и демонтаж -практически одно и то же. Демонтаж возможен, если в штате учреждения естьспециалист соответствующей квалификации.

ГлавноеДля принятия обоснованного решения о целесообразности ремонта следует:

1 сравнить сметную стоимость ремонта, с учетом транспортных расходов учреждения, со стоимостью нового оборудования с аналогичными или превосходящими техническими характеристиками;

2 оценить последствия для учреждения в связи с длительной продолжительностью ремонта;

3 сравнить гарантийный срок нового оборудования и отремонтированного.

Сравнение по стоимости и гарантийному сроку уместно только в случае, если планируется приобретение нового оборудования.

Разборка имеет смысл, только если предполагается последующее использование исправных узлов и деталей. Согласно положениям п.13 ст. 250 Налогового кодекса РФ внереализационными доходами налогоплательщикапризнаются доходы в виде стоимости полученных материалов или иного имуществапри демонтаже или разборке при ликвидации выводимых из эксплуатации основныхсредств. Согласно нормам Инструкции № 157н нефинансовые активы, полученные отразборки, демонтажа, принимаются к учету по рыночной стоимости.

Употребленный в п. 51 термин«утилизация» согласно Экономическому словарю означает использование ресурсов,не находящих прямого применения по назначению, вторичных ресурсов, отходовпроизводства и потребления. Следовательно, «утилизация» - это такой способуничтожения компьютерной техники и оргтехники, при котором можно извлечькакую-либо пользу из отходов.

Термин «утилизация» не означает какой-то специальный безопасный способ уничтожения оборудования.

При утилизации офисной техникиорганизация-исполнитель зарабатывает дважды - за счет оплаты за услуги и засчет реализации извлеченных материалов.

Мотивируя необходимостьпроизводить уничтожение списываемой техники только через специализированнуюорганизацию, нередко указывают, что офисная техника представляет собой «опасныеотходы», не приводя законодательных обоснований опасности.

В соответствии с положениямиФедерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства ипотребления» (ст. 14) особые требования к порядку обращения относятся только котходам, относящимся к I-IVклассам опасности. Статья 51 Федерального закона от 10.01.2002 № 7-ФЗ «Обохране окружающей среды» также ограничивает операции только в отношении опасныхили радиоактивных отходов. Согласно постановлению Правительства РФ от26.10.2000 № 818 «О порядке ведения государственного кадастра отходов ипроведения паспортизации опасных отходов», приказу МПР России от 02.12.2002 №785 «Об утверждении паспорта опасного отхода» критериями опасности отходаявляются: токсичность; пожароопасность; взрывоопасность; высокая реакционнаяспособность; содержание возбудителей инфекционных болезней. Очевидно, чтотакими опасностями вышедшие из строя компьютеры и иная офисная техника необладают.

Достаточным документальнымподтверждением уничтожения подлежащей списанию офисной техники можно считатьакт об уничтожении с приложением фотографии разрушенного (разобранного)объекта, на котором однозначно зафиксирована марка, заводской номер объекта.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Плата за негативное воздействие на окружающую среду

В соответствии с действующим законодательством РФ Управление Росприроднадзора по Мурманской области (далее - Управление) наделено полномочиями администратора доходов бюджетов бюджетной системы РФ по плате за негативное воздействие на окружающую среду (далее – плата).

Согласно ст. 16 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» негативное воздействие на окружающую среду является платным.

Плата взимается в соответствии с Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержденным постановлением Правительства РФ от 28.08.1992 № 632 по нормативам, утвержденным постановлением Правительства РФ от 12.06.2003 № 344 «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные водные объекты, размещение отходов производства и потребления» (в ред. постановления Правительства РФ от 01.07.2005 № 410).

В соответствии со ст. 6 Федерального конституционного закона от 21.07.1994 № 1-ФКЗ «О конституционном Суде РФ» решения Конституционного Суда РФ (в т.ч. принятые в форме определений согласно ст. 71 1-СКЗ от 21.07.1994) взимание платежей неналогового характера (в т.ч. за НВОС) обязательно на всей территории РФ для всех представительных, исполнительных и судебных органов государственной власти, органов местного самоуправления, предприятий, учреждений, организаций, должностных лиц, граждан и их объединений.

Обязанность по плате возникает по факту загрязнения, независимо от видов осуществляемой деятельности (производственная, непроизводственная или иная сфера).

Индивидуальные предприниматели также признаются плательщиками платы в соответствии со ст. 23 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления», ст. 28 Федерального закона от 04.05.1999 № 96-ФЗ «Об охране атмосферного воздуха».

Согласно статьям 346.11 и 346.26 Налогового Кодекса РФ юридические лица и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения или на уплату налога на вмененный доход, не освобождаются от платы.

Расчеты бывают 2 – х видов:

- первичный - в случае представления плательщиком первого расчёта за истекший отчётный период;

- корректирующий - в случае представления плательщиком исправленного расчета, который представляется при обнаружении специалистами отдела или плательщиками ошибок, несоответствия размеров платы, указанных в первичном расчете, фактически оказанному негативному воздействию на окружающую среду. В корректирующий расчет включаются все разделы отчета, независимо от того произошли в них изменения или нет.

Расчеты платы производятся самостоятельно по формам, утвержденным приказом Ростехнадзора от 05.04.2007 № 204 (в ред. Приказа Ростехнадзора от 27.03.2008 № 182) и представляются с документами, подтверждающими информацию о фактическом загрязнении окружающей среды по тем видам негативного воздействия, которое они оказывают (выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные водные объекты и размещение отходов производства и потребления).

В соответствии с Порядком заполнения Расчёта, утверждённым приказом Ростехнадзора от 05.04.2007 № 204 (в ред. Приказа Ростехнадзора от 27.03.2008 № 182) сумма платы за негативное воздействие указывается в рублях с округлением до второго знака после запятой .

В соответствии с п. 1 приказа Федеральной службы по экологическому, технологическому и атомному надзору от 08.06.2006 № 557 «Об установлении сроков уплаты платы за негативное воздействие на окружающую среду», срок внесения платы установлен не позднее 20 числа месяца, следующего за отчётным периодом.

Плательщик производит исчисление и уплату платы отдельно по месту нахождения производственных территорий и объектов размещения отходов по соответствующим муниципальным образованиям по соответствующему ОКТМО (с 1 января 2014 года).

В случае заключения договора аренды источника (объекта) негативного воздействия, плательщиком является лицо, фактически эксплуатирующее такой источник (объект) и оказывающее, тем самым, негативное воздействие на окружающую среду.

К Разделу 4 должны быть приложены следующие документы:

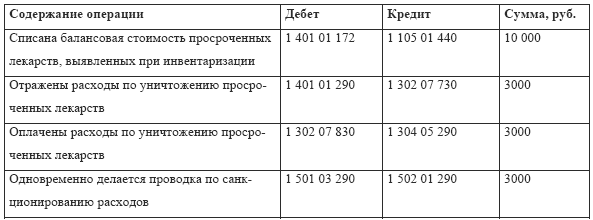

- при использовании отходов на предприятии: копии выписки из техрегламента, акта о списании в производство использованного отхода;

- при передаче отходов для размещения на свалке: копии договора о конечном размещении отходов, счета-фактуры, на передачу отходов, акты сдачи отходов;

- при передаче отходов для использования (утилизации), обезвреживания сторонним организациям: копии счет-фактуры и товарной накладной, акта приема-передачи отхода, акта об использовании отхода сторонней организацией;

- при передаче отходов с переходом права собственности: копии договора на передачу права собственности на отходы, счет-фактуры на передачу отходов, актов сдачи отходов.

Копии подтверждающих документов, приложенных к Расчету платы за НВОС необходимо заверять в соответствии с ГОСТ Р 6.30-2003 «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Плата за НВОС от передвижных источников:

1. В соответствии с разъяснениями Минприроды России от 23.07.2015 № 02-12-44/17039 плата за НВОС за выбросы вредных (загрязняющих) веществ в атмосферный воздух от передвижных источников с 01.01.2015 не взимается.

2. Для возврата перечисленной платы за НВОС от передвижных источников необходимо представить следующие документы:

- Корректирующие расчёты платы за НВОС за отчётные периоды 2015 года (1, 2 кв.2015);

- Заявление о возврате переплаты с указанием суммы и платёжных реквизитов, по которым должен быть осуществлен возврат;

- Копии платёжных документов (поручений, квитанций и др.) с отметками банка о расходной операции по ранее перечисленной плате за НВОС за выбросы вредных (загрязняющих) веществ в атмосферный воздух от передвижных источников за 2015 год.

3. Переплата платы за НВОС от передвижных источников может быть зачтена в счёт уплаты платы за НВОС по другим видам негативного воздействия (за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами; за сбросы загрязняющих веществ в водные объекты; за размещение отходов производства и потребления).

Информация о коэффициентах, необходимых для подготовки расчета платы

на территории Мурманской области применяются следующие коэффициенты:

- учитывающие экологические факторы:

за выбросы загрязняющих веществ от стационарных и передвижных источников

- дополнительный коэффициент 1,2:

применяется при выбросе загрязняющих веществ в атмосферный воздух городов.

- дополнительный коэффициент 2:

применяется для особо охраняемых природных территорий, а также для районов Крайнего Севера и приравненных к ним местностей.

- коэффициент, учитывающий инфляцию:

коэффициенты, учитывающие инфляцию, устанавливаются ежегодно федеральным законом о бюджете, постановлениями Правительства РФ:

Год, на который установлены коэффициенты

Коэффициенты индексации к нормативам платы, установленные Правительством РФ в:

коэффициенты перевода литров в тонны:

АИ-76 кол-во литров х 0,715. 1000 = тонны

АИ- 92 кол-во литров х 0,735. 1000 = тонны

АИ-93, АИ-95 кол-во литров х 0,75. 1000 = тонны

АИ-98 кол-во литров х 0,765. 1000 = тонны

Дизельное топливо кол-во литров х 0,84. 1000 = тонны

Сжиженный газ х 0,583. 1000 = тонны

Плотность керосина составляет 0,78-0,85 в зависимости от марки

Обращаем Ваше внимание:

Расчёты платы представляются на бумажных носителях в 2-х экземплярах. Расчет должен быть пронумерован, прошнурован и скреплен печатью. Расчет имеет сквозную нумерацию страниц, начиная с титульного листа, который считается страницей 1. Все приложения к расчету являются его неотъемлемой частью.

Расчёты платы за негативное воздействие на окружающую среду с суммой платы в отчётном периоде свыше 50 000 рублей предоставляются на бумажном носителе и в электронном виде (в соответствии с п. 11 Приложения 2 "Порядок заполнения и представления формы Расчёта платы за негативное воздействие на окружающую среду", утверждённым Приказом Ростехнадзора от 05.04.2007 № 204) в формате XML на магнитном носителе или на электронный адрес: rpnplata@gmail.com . или через веб-портал приёма отчётности Росприроднадзора по адресу: https://pnv-rpn.ru. Если в отчётном периоде сумма платежа составляет менее 50 000 рублей, представление расчета платы в электронном виде является необязательным.

Реквизиты для перечисления платы за НВОС:

Наименование получателя: УФК по Мурманской области (Управление Росприроднадзора по Мурманской области, л/сч 04491780380)

Р/сч: 401 018 100 000 000 100 05

Наименование банка: Отделение Мурманск г. Мурманск

КБК:

- 048 1 12 01010 01 6000 120 - плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами;

- 048 1 12 01020 01 6000 120 - плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами (для оплаты задолженности за предыдущие годы, до 2015 года);

- 048 1 12 01030 01 6000 120 - плата за сбросы загрязняющих веществ в водные объекты;

- 048 1 12 01040 01 6000 120 - плата за размещение отходов производства и потребления.

ОКТМО: указывается по месту нахождения стационарного источника, оказывающего негативное воздействие на окружающую среду, для передвижных источников - по месту их государственной регистрации.

В связи с некорректным заполнением платежных документов на перечисление платы за негативное воздействие на окружающую среду, оплаченные природопользователями денежные средства не зачисляются на лицевой счет Управления. В результате у природопользователей возникает задолженность по платежам за негативное воздействие на окружающую среду.

Для своевременного зачисления платежей за негативное воздействие на окружающую среду убедительно просим плательщиков, осуществляющих платежи через иные лица:

1. в «Назначении платежа» указывать наименование и ИНН плательщика, за которое производится платеж.

2. направлять в адрес Управления Росприроднадзора по Мурманской области информационное письмо об уплате через иных лиц с указанием реквизитов платежного документа, наименования лица, осуществившего платёж, суммы платежа.

Обращаем внимание, что за невнесение в установленные сроки платы предусмотрена административная ответственность по ст. 8.41 КоАП РФ - наложение административного штрафа на должностных лиц в размере от трех тысяч до шести тысяч рублей ; на юридических лиц – от пятидесяти тысяч до ста тысяч рублей .

Приём расчетов платы за НВОС

Прием расчётов осуществляется по адресу: г. Мурманск, пр. Кольский, д.24а, кабинет № 107, т. (8152) 252-008.

Время приёма посетителей на период сдачи отчетов (до 20 числа, месяца, следующего за отчетным кварталом):

ежедневно с 9-30 час. до 16-30 час.

в пятницу с 9-30 час. до 13-00 час.

перерыв с 13-00 час. до 14-00 час.

Время приёма посетителей после периода сдачи отчетов:

среда, четверг с 9-30 час. до 16-30 час.

перерыв с 13-00 час. до 14-00 час.

Сверка расчётов по плате за НВОС

Сверка расчётов с плательщиками платы за НВОС проводится один раз в год перед составлением годовой бухгалтерской отчётности (ст. 11, п. 3 ст. 13 федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»).

Период сверки - один календарный год (с 01 января по 31 декабря года отчётности).

По заявлению плательщика акты сверки с периодом менее одного календарного года рассматриваются Управлением в связи с составлением плательщиком промежуточной (финансовой) отчётности (ст. 11, п. 4. п. 5 ст.13 федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте»), с указанием в заявлении причины составления промежуточной отчётности.

Для проведения сверки расчётов по плате за негативное воздействие на окружающую среду, определения величины переплаты или задолженности организации перед бюджетом, плательщику необходимо представить в Управление Росприроднадзора по Мурманской области следующие документы:

- заполненный плательщиком акт сверки расчётов по плате за НВОС в соответствии с формой, размещенной на сайте Управления;

- копию ранее составленного акта сверки (при его наличии).

Документы на проведение сверок расчётов принимаются в приёмные дни (за исключением отчетного периода).

Дополнительную информацию можно получить по телефону 25-20-08.

взаимных расчетов по плате за негативное воздействие на окружающую среду за период: ______________________

между Администратором доходов - Управлением Федеральной службы по надзору в сфере природопользования (Росприроднадзора) по Мурманской области

ИНН _________________________, КПП _____________________________, ОКТМО __________________________