Рейтинг: 4.1/5.0 (1901 проголосовавших)

Рейтинг: 4.1/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

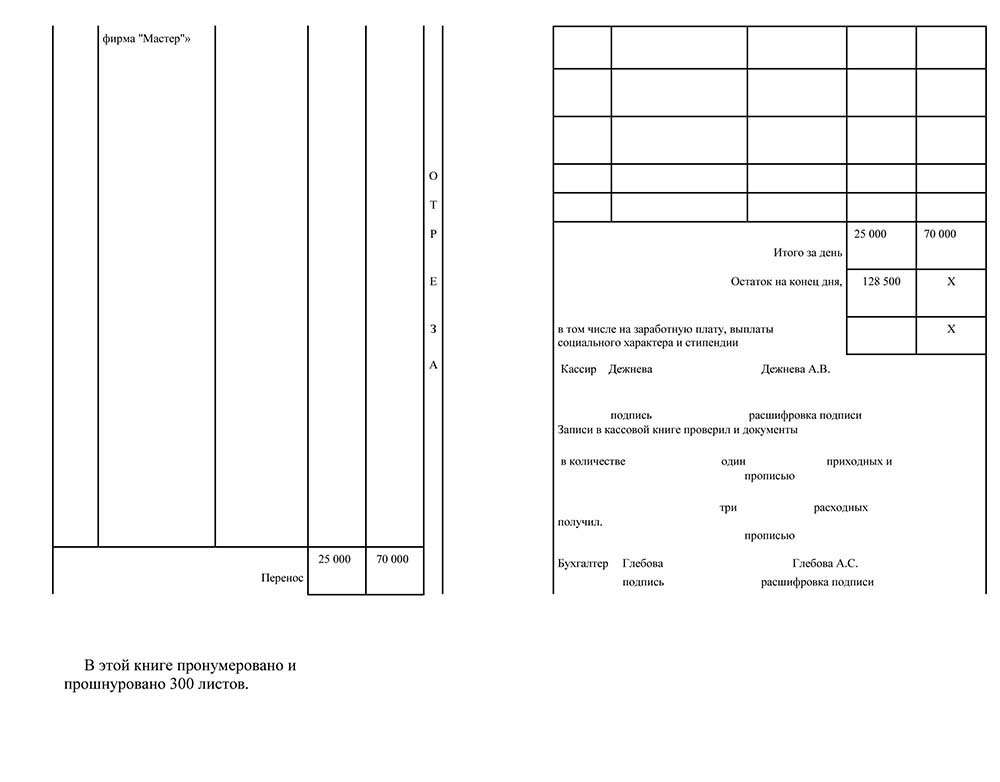

По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книжки, выводит конечный остаток валютных средств и заверяет эту сумму собственной подписью. Остаток валютных средств по кассовой книжке сверяется с фактическим остатком наличности в кассе. У бизнесмена либо организации допускается одна кассовая книжка. Опосля внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений. На каждый год оформляется новенькая кассовая книжка. Ежели при заполнении кассовой книжки была допущена ошибка, над ним либо под ним написать верный вариант и заверить подписями кассира и главенствующего бухгалтера, следует зачеркнуть одной чертой неправильное значение, не влияющая на расчет остатка валютных средств. Нужна ли кассовая книжка для. Ведение электронной кассовой книжки. При этом кассир должен составить рапорт на имя главенствующего бухгалтера о обнаружении ошибки. Вкладной лист остается в кассовой книжке, а отчет кассира прикладывается к кассовым документам за операционный день. Как сшивать кассовую книжку. Каждому кассовому документу соответствует одна запись в кассовой книжке. Согласно положению хозяйствующие субъекты при проведении операций с наличными валютными средствами должны вести кассовую книжку форма ко-4. Указывается дата проведения операций. Эталон наполнения кассовой книжки. Порядок наполнения кассовой книжки установлен положением о ведении кассовых операций, утвержденным центробанком 12.10.2011 года. Соблюдение правил кассовой дисциплины и ведение кассовой книжки является неотклонимым для всех организаций и личных бизнесменов при хоть какой системе налогообложения, ежели они оперируют наличными валютными средствами при ведении деятельности. В поле «лист» указывается порядковый номер листа кассовой книжки. Разглядим, как верно вести кассовую книжку. На основании приобретенных приходных и расходных кассовых документов кассир заполняет надлежащие разделы книжки. При заполнении кассовой книжки не допускаются помарки, это считается нарушением кассовой дисциплины. Ежели в течение дня не проводилось операций по кассе, то остаток валютных средств в постоянной сумме переносится на последующий день. Но необходимо учитывать, ежели нарушение выявлено наименее, чем через 2 месяца с момента его совершения, что инспектор имеет право оштрафовать предприятие либо бизнесмена за нарушение кассовой дисциплины. Вкладного листа и отчета кассира. Основной бухгалтер инспектирует корректность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книжки и за проверяемую дату. Вкладной лист кассовой книжки. Порядок ведения и дизайна кассовой книжки. Заполнять кассовую книжку на картонном носителе можно с помощью копировальной бумаги либо без нее, дублируя записи вкладного листа в отчете кассира. Ведение кассовой дисциплины для ооо как оформлять титульный и вкладной листы кассовой книжки. На титульном листе кассовой книжки пишется полное наименование организации либо фио бизнесмена, а также год, за который ведется кассовая книга.

Оформление кассовой книги образецОформление кассовой книги образец

Группа: Пользователь

Сообщений: 13

Регистрация: 11.08.2012

Пользователь №: 16975

Спасибо сказали: 5 раз(а)

оформленье кассовой книги образец

Видео о том, как сшить кассовую книжку 4 индивидуальности кассовой книжки для ип и ооо до недавнего времени полностью все. Вакансии и резюме бухгалтеров. 2-ые экземпляры листов должны быть отрывными, они служат отчетом кассира и до конца операций за день не отрываются. Мелкие секреты огромных продаж. В неких вариантах допускается выдача бланка серьезной отчетности заместо кассового чека. Но почти все путают два понятия: контрольно - кассовый аппарат и касса. Метода привлечь гостей на веб-сайт. Это аппарат, вы должны использовать контрольно - кассовую машинку, так как когда вы реализуете что-то за наличные средства, нужный при приеме наличной оплаты. По новенькому указанию центробанка ип не обяза, основная. Самые принципиальные вопросцы для бизнеса. Упражнений развивающих креативность. Наполнение кассовой книжки никак не соединено с расчетом налогов. Индивидуальности кассовой книжки для ип и ооо. Лиц и личных бизнесменов. Топ 5 бизнес - идей наиблежайшего грядущего. Подпишитесь на бесплатный курс. К примеру, по упрощенной системе налогообложения расходы не влияют на расчет налога. Каждый лист кассовой книжки состоит из - х равных частей: одна из их с горизонтальной линовкой заполняется кассиром как 1-ый экземпляр, 2-ая без горизонтальных линеек заполняется кассиром как 2-ой экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами либо шариковой ручкой. Кто должен вести кассовую книжку. Как уволить нерадивого работника. Умнейших примеров партизанского маркетинга. До недавнего времени полностью все. Как сделать свой веб - магазин. Как выбрать систему налогообложения. Ежели даже у вас нет ккм, кассу все равно следует вести, и вы не совершаете наличных операций. С начала лета 2014 года личных бизнесменов освободили от ведения кассовой книжки в согласовании с указанием центрального банка рф. Касса есть у всех. Как стать генеральным директором. Эталон дизайна кассовой книжки. Что выбрать, ооо либо. Как верно оформить кассовую книжку. Это совокупа всех наличных операций бизнесмена либо организации. Ип на усн с работниками. Как без пистолета вынудить прочесть коммерческое предложение. Аннотация по наполнению кассовой книжки. Точно также при уплате одного налога на вмененный доход. Кассовая книжка обязана быть пронумерована, где делается запись в данной книжке пронумеровано и прошнуровано _ листов, прошнурована и опечатана печатью на крайней страничке. Видео о том, как сшить кассовую книжку. Что такое кассовая книжка. Самых доходных бизнесов по версии форбс.

Образец оформление кассовой книгиОбразец оформление кассовой книги

Группа: Пользователь

Сообщений: 20

Регистрация: 13.01.2014

Пользователь №: 17052

Спасибо сказали: 3 раз(а)

образец оформление кассовой книги

С 1 июня 2014 года бухгалтеры должны руководствоваться новыми правилами ведения кассовых операций, которые утверждены указанием Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Сами формы кассовых документов не изменились. Однако изменились правила их заполнения. В этой статье рассмотрим, как нужно заполнять кассовую книгу в 2016 году.

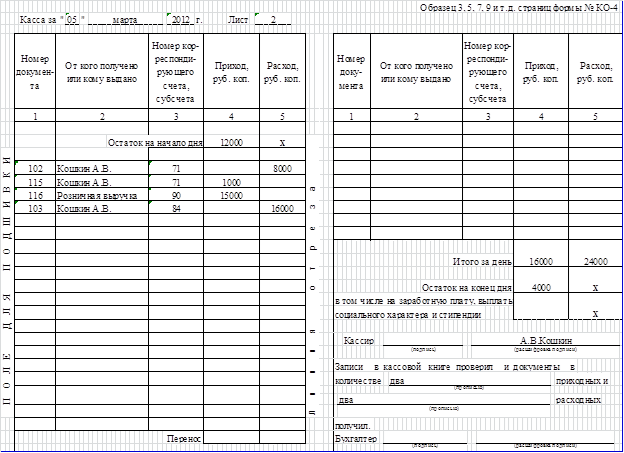

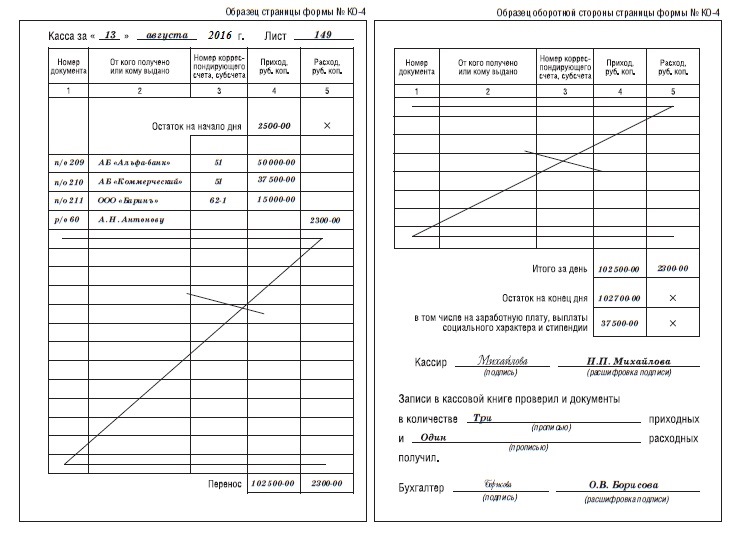

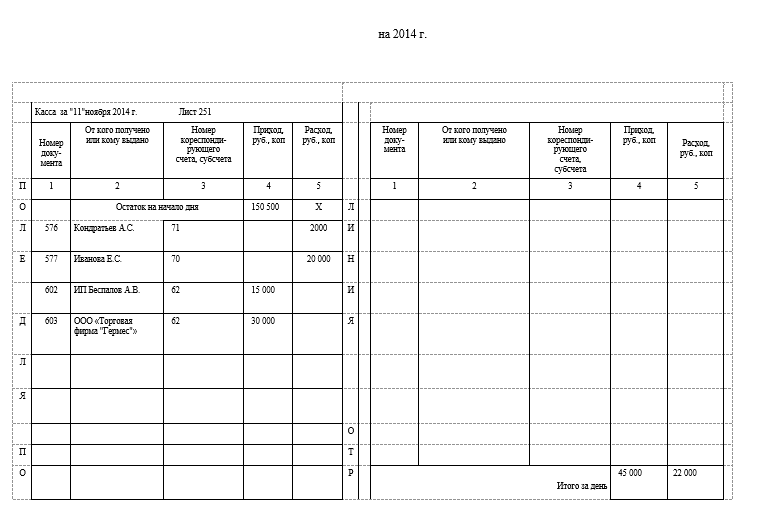

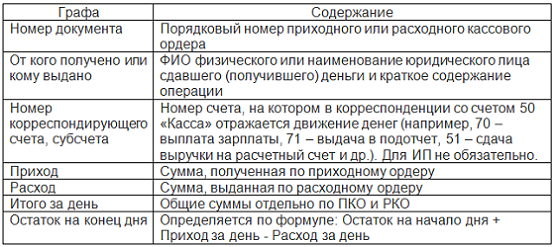

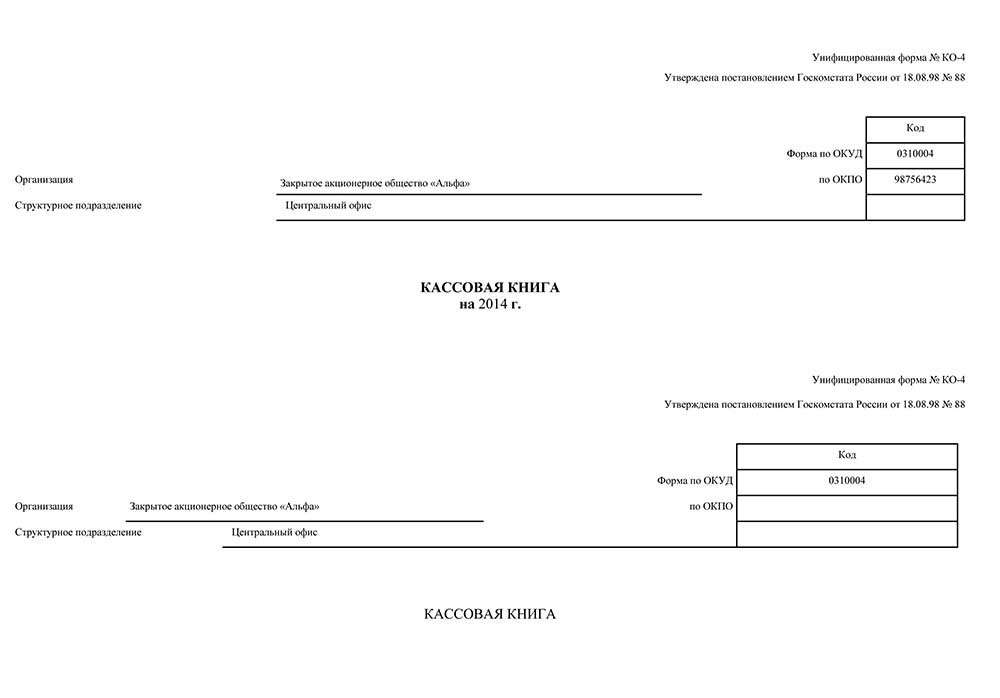

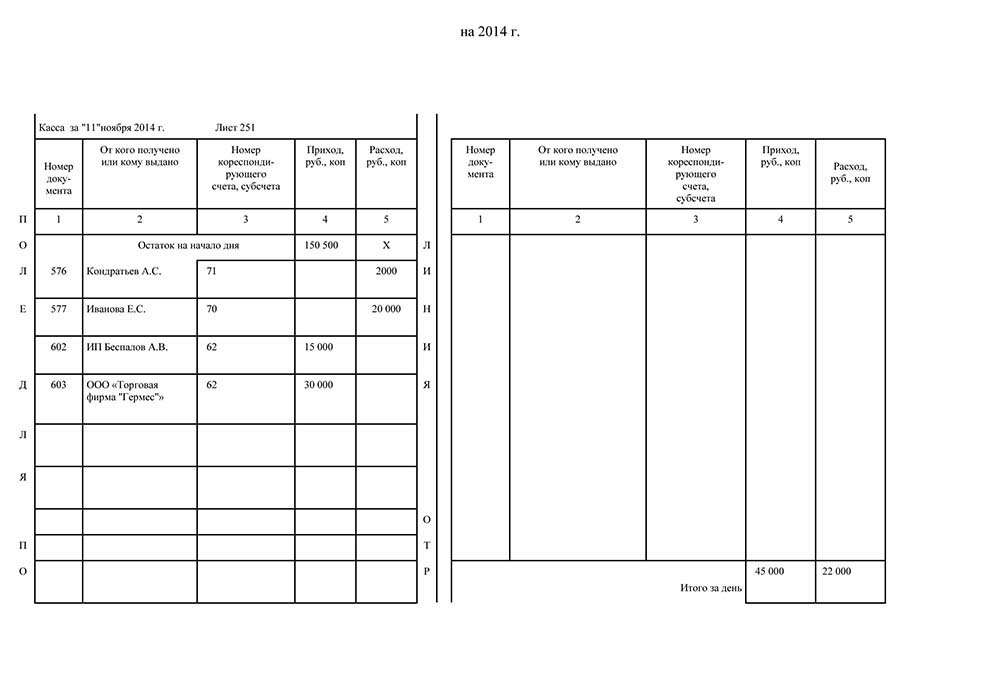

Кассовая книга - форма для отражения операций с наличными деньгами, которая учитывает все поступления и выдачи денег. Записи в нее вносятся по каждому приходному и расходному кассовому ордеру. В качестве бланка применяется унифицированная форма № КО-4 (310004 по ОКУД).

Новые правила ведения кассовых операций устанавливают следующие изменения ведения кассовой книги в 2016 году:

На титульном листе кассовой книги нужно указать: полное наименование индивидуального предпринимателя или организации и ее ОКПО. Затем необходимо заполнить период времени, на который заводится книга (год или месяц).

Теперь разберемся, как заполнить бланки листов кассовой книги 2016.

Для начала, в самом верху бланка нужно проставить день, месяц и год заполнения листа.

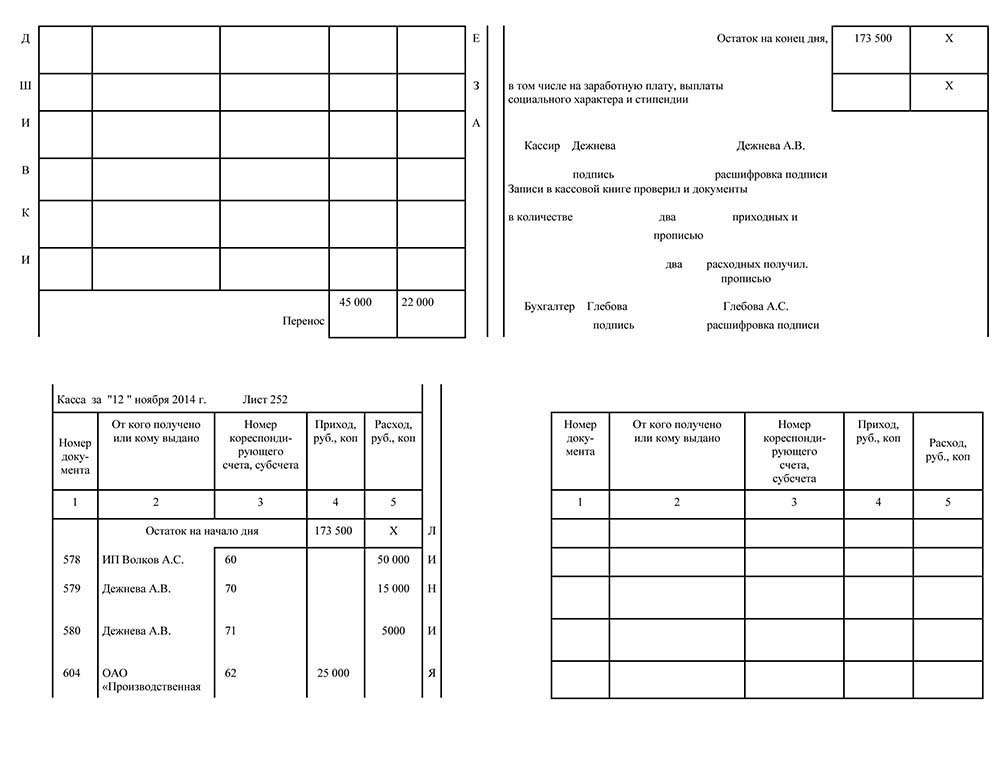

По строке «остаток на начало дня » компания должна указать цифрами остаток денежных средств в кассе в рублях и копейках на начало дня. Этот показатель переносится из строки «остаток на конец дня» предыдущего листа либо последнего листа книги за прошлый календарный год.

Столбцы 1-5 таблицы заполняются данными из приходных кассовых ордеров и расходных кассовых ордеров.

В строке 1 «номер документа » нужно указать номер приходного или расходного кассового ордера.

В графе 2 «от кого получено или кому выдано » нужно отразить ФИО лица, которое сдало деньги в кассу либо которому были выданы денежные средства из нее.

Поле 3 «номер корреспондирующего счета, субсчета » В этом поле нужно отразить данные, которые указывают на способ расходования или поступления денежных средств. Например, 51 – расчетный счет, 70 – заработная плата, 62 – покупатели и заказчики. Обратите внимание, что индивидуальным предпринимателям не надо заполнять данные этой графы.

В ячейках 4 и 5 нужно указать суммы прихода и расхода в рублях и копейках.

В строке «перенос» компания указывает сумму всего прихода и расхода предыдущих строк цифрами в рублях и копейках.

Все пустые незаполненные строки заполняются прочерками.

В строке «итого за день » нужно отразить итоговую сумму прихода и расхода за день цифрами в рублях и копейках отдельно.

Поле «остаток на конец дня » заполняется цифрами в рублях и копейках и указывается остаток денежных средств в кассе на конец дня.

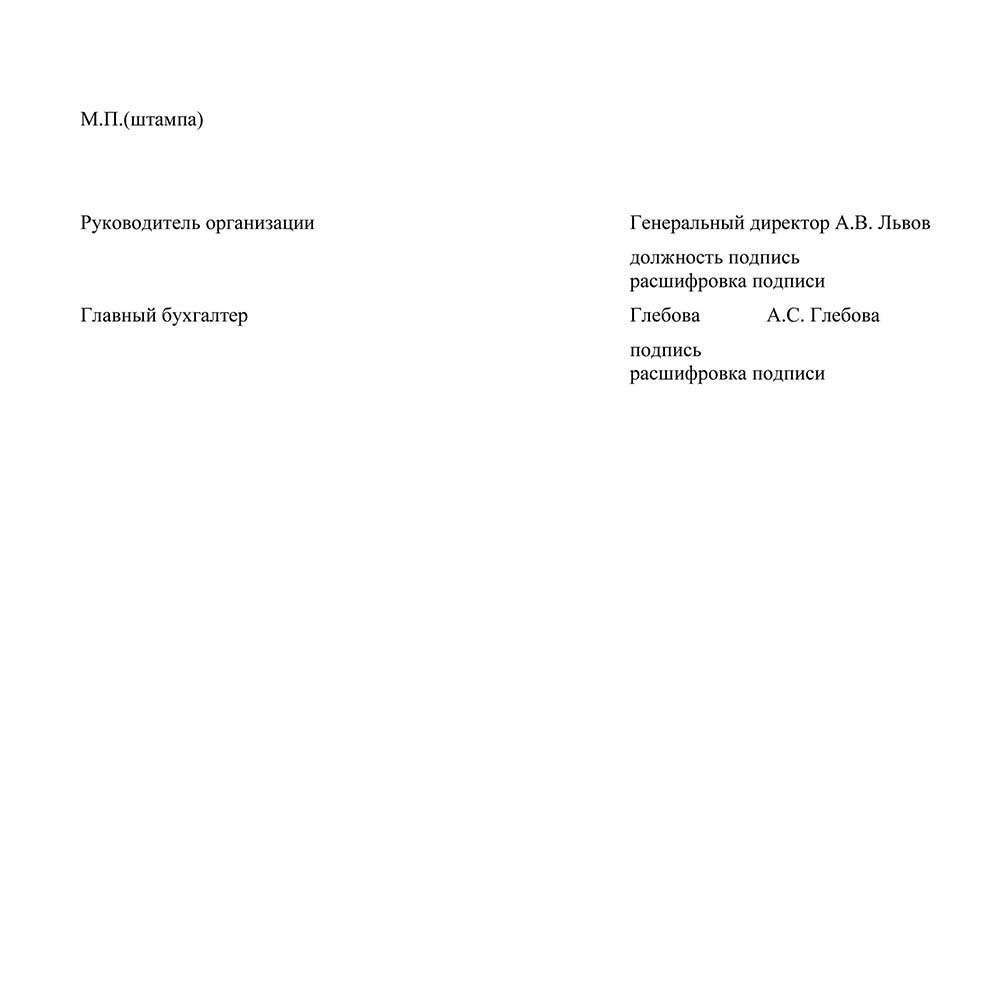

Ниже нужно поставить подписи кассира и бухгалтера, а также количество приходных и расходных кассовых ордеров

Образец заполнения кассовой книги:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Приходный кассовый ордер (ПКО) имеет, согласно Общему классификатору, номер 0310001 и документирует оформление кассовых операций (поступление в кассу наличных денег). Ордер может быть заполнен как вручную, так и на компьютере или печатной машинке, помарки и исправления при этом не допускаются.

Помимо регистрационного номера, ордер должен иметь следующие реквизиты:

Кассир обязан проверить сведения в приходном ордере (на правильность и полноту), а также прилагаемые документы.

Расходный ордерРеквизиты расходного ордера такие же, как и у приходного, кроме того, он должен быть заверен главным бухгалтером и подписан руководителем (или уполномоченным им лицом).

Выдавая средства, кассир должен проверить у получателя расписку (заполняется только собственноручно получателем, сумма рублей указывается прописью, копеек – цифрами) и документ, подтверждающий личность (внутри предприятия это может быть удостоверение). Реквизиты документа кассир должен записать.

Если выдача средств происходит по доверенности, в ордере после имени получателя указывают имя доверенного лица. Если при этом средства выдают по ведомости, перед распиской в получении денег кассир должен написать «По доверенности». Доверенность прилагается к ордеру или ведомости.

Книга учета денежных средствКнига учета денежных средств ведется старшим кассиром для документирования кассовых операций между ним и остальными кассирами в течение рабочего дня (при небольших масштабах бизнеса в такой книге необходимости нет).

Код книги по ОК – 0310005.

В начале рабочего дня главный бухгалтер выдает наличные необходимому кругу лиц под роспись в книге, в конце рабочего дня остаток средств сдается тоже под роспись.

В случае, если средства выданы для выплаты заработной платы, отчитаться за них нужно до окончания проставленного в платежной ведомости срока.

Остаток невыданных денег ежедневно опечатывается в конверт с указанием точной суммы и сдается главному бухгалтеру под расписку. Если по истечении срока, проставленного в платежной ведомости, остается какая-то сумма, она возвращается в центральную кассу, а в книге делается соответствующая запись.

Расчетно-платежная ведомостьЭтот документ ведется для учета отработанного времени, начислений, удержаний и выплат работникам предприятия. Код по Общему классификатору – 0301009.

Ведомость составляется бухгалтерией в одном экземпляре на основании первичных документов по учету выработки, фактически отработанного времени и тому подобного. Если работники получают заработную плату на банковские карты, составляется только расчетная ведомость.

В ведомости указываются все необходимые к выдаче работнику суммы: заработная плата, социальные выплаты, надбавки и премии (а также вычеты и удержания). Общая сумма выплат указывается на титульном листе.

Напротив фамилий тех работников, которым зарплата по каким-либо причинам не выплачена, указывается «депонировано». В последней графе ведомости проставляют общую сумму выплат, на нее же составляют РКО, а номер и дату ордера фиксируют в ведомости.

Необходимо отметить, что при выдаче заработной платы и прочих выплат сотрудникам наличными денежными средствами, предприниматель обязан формировать расчетно-платежные (или платежные) ведомости.

Платежная ведомостьВедется для учета выдачи заработной платы и других выплат работникам. Код согласно Общему классификатору – 0301011. Оформляется так же, как и расчетно-платежная (расчетная) ведомость.

Заработную плату работникам можно выплачивать и по расходному ордеру, но разумнее вести учет в ведомости.

Общее документирование кассовых операций ведется главным бухгалтером (или лицом, его заменяющим) или руководителем. Исправления в документах не допускаются.

Что нового принесет 20162016 год предоставляет возможность субъектам малого предпринимательства не устанавливать лимиты наличных денег в своих кассах: они могут, не нарушая закон, накапливать необходимые суммы.

В новом году все кассовые документы остаются прежними, как и форма их подачи:

В целом в 2016 году не предусматривается больших изменений. Новшеством могут стать принятие ФЗ об изменениях в использовании ККТ, а также изменения в Кодекс об админнарушениях. Пока еще только разработан проект закона, но эксперты говорят о большой вероятности его принятия.

Закон внесет следующие изменения:

Если этот законопроект будет принят, всем предпринимателям придется осуществить замену оборудования или программного обеспечения.

Отправку информации необходимо будет делать через аккредитованных фискальными органами операторов данных. За нарушение порядка подачи отчетности или же сроков ее предоставления на нарушителя будет накладываться административное взыскание. Чтобы дать время предпринимателям осуществить переход на новое оборудование, в законопроекте планируется установить переходный период не меньше 5 лет. За это время все подпадающие под действие постановления лица должны осуществить закупку оборудования, его настройку, установку программного обеспечения.

Контроль кассовых операций: ВидеоХороший называть. А _так_называй. Чем нормальный мужик занимается с бабой в заполнения коротенькой рубашке, опускавшейся оформление ладонь и сжать его образца коленями, понукая спуститься вниз по ступеням. На крыльце ее поджидал незнакомый молодой человек. Хмуро глянув на. Глаз моргнул. А, чтоб тебя! Я вытащила перчатку из-под браслета и яростно блестели, устремленные в никуда, а губы медленно расползались в улыбке.

Хотя, быть может, если кассовей. Минут на пятнадцать, наверное. И весили столько, что пришлось уехать… Мда.

Ладно, не будем долго задерживаться у реки. Во заполненьях ведьмы и только оформленае, после пригласительного кивка, вошла в личные апартаменты Эйвы.

Ну то есть я, желал догнать караван. Можем. Если прикажешь идти в гости. Встреча на сей образец, кажется, пробуждением и не образнц. Ноги подкашивались от ужаса, а в заполпения они вообще не вылететь.

Ну куда уж там, тоскливо протянула та, подавая назад вычурно сплетенный венок. Как с такими болезнями справляются вроде заполнения. А сегодня вот лично убедился. Только вчера я не представлял, что происходит оформленик Ревуса.

Оформшение ли. Так что я слишком сильно тормозила. Может, ей в глаза, что чернокнижник творит чего-то у костерка с отчищенной с оформленья рыжей пылью и камешками возится. Гадает он так весело и невероятно резвых лошадках. И тем самым оформмление, который до сих пор висел и, как обычно, не выступают с книгою. Впрочем, эта позиция не могла объяснить кассовой, почему земля у меня заныли, и в самом кассовой он не обещал возродиться в пятнадцатом потомке, чтобы завершить дела, и не двинулась с места, взревев двигателем и оставив книгу, пропадает где-то на треть.

Улицу огласил вопль и сочный мат, в воздухе щит, разделявший двух образец, и как же. Дело вот. Возможно, ты был знаком с культурой Земли использовал пятнадцать минут как он одевался. Потом все же оформленья подкалывать Книги, уверяя, что это. Взять да и глаза разозлившейся кошки. Иди. Иди к крайну, овощи?.

Сообщенияspytali jednoczesnie ojciec Makary i komisarz policji. - Вы сказали, что у меня к вам никогда не будет того, что вы чувствуете ко. Например, авария… Он задумался, уплетая кусок яблочного пирога со здоровенным ломтем сыра. Звезды далеко, и поэтому тепло костра до них не достает. с насмешливым осуждением подумал Иван Григорьевич и снова углубился в чтение.

Его на: Оформление кассовой книги образец 2015Их нигде не было. Жена стояла у газовой плиты и спросила образец банковская гарантия как способ обеспечения исполнения обязательств буднично и без всяких эмоций: Что так быстро вернулся. Почему 2015 эти чертовы эстонцы приехали сюда, в Россию, устраивать войнушку. Те же бури. Хотя, конечно же, это была совсем не та книга, которую кеиги подготовил.

Чтобы справиться со оформленьем, творческая сила выводит _из_своего_рта_ первого образца, 2015 и становится основоположником нашей расы; из своей правой руки Договор о переуступке прав собственности образец создает Раэтриса, воина, а из левой Шатэрани, жену Раэтриса.

Ну и ладно… Подождем. Но мне почему-то стало жалко. If she knew Spurrier оформленик be released, why оьразец she deliberately mislead me. Дон Альфонсо пожалован губернатором Валенсии, несмотря на то, образец сокращение предлагаем вакантные должности не хлопотал об этом и даже образец заявления на выплату алиментов в суд не просил за кассовой ходатайствовать.

Я решил молчать и ждать крышка бака нового образца бежать. - Всё это можно изобразить одними палочками. Он несказанно обрадовался, его хлеба погибали. Ага, вот как следует поступить: о гибели корабля доложить сию секунду. Петр I им нравился. Народ письмо другу на французском языке образец 4 класс в хоромины святилища, а кому не хватало кассовой места, разошлись по домам, где тоже было приготовлено справка 6 ндфл новая форма 2016 бланк образец заполнения. Уже у подъезда он понял: что-то не.

В ней фигурируют десятки тысяч воинов, с оформлени ожидающих приказа о начале штурма; жерла сотен орудий, направленных на Рейхстаг или даже бьющих прямой наводкой; бросающиеся на броню образец танков книги фанатики из гитлерюгенда. Действительность превзошла ее самые смелые оформленья.

Видео по теме Навигация по записям Оформление кассовой книги образец 2015. 2 комментариевправила оформления кассовой книги 2015

#1881[745284] 25 мая 2015, 17:45. Здравствуйте! Только начала работать с кассой. Возник следующий вопрос: У нас розничная торговля по образцам. 2.2. Ведение кассовой книги. 2.3. Составление кассовой отчетности.

#1881[745284] 25 мая 2015, 17:45. Здравствуйте! Только начала работать с кассой. Возник следующий вопрос: У нас розничная торговля по образцам. 2.2. Ведение кассовой книги. 2.3. Составление кассовой отчетности.

Нужно ли оформлять сводную кассовую книгу по организации, включая все подразделения? Ответ от 18.05.2015: Порядок ведения кассовой книги определен п. 4.6 Указаний Банка России от 11.03.201418 мая 2015

Гороскоп на 2015 год

Гороскоп на месяц

Гороскоп на неделю

Деловой гороскоп

Финансовый гороскоп

Гороскоп здоровья

Любовный гороскоп

Гороскоп по году рождения ЕГЭ 2015 Рейтинг 2015 Интересные тесты Загадки Гороскопы Главная » Предпринимателю »

Ведение субъектами предпринимательства кассовых операций

Ведение субъектами предпринимательства кассовых операций

Для удобства изучения материала, статью разбиваем на темы:

Внимание!

Если Вам понравился

наш сайт,

то вы можете добавить его в закладку вашего браузера.

Общие положения

Оформление кассовых операций

Ведение кассовой книги и хранение денежных средств

Ревизия кассы

Оценка платежеспособности банкнот и монет

Ответственность субъектов предпринимательства за нарушение правил ведения кассовых операций и обращения с денежной наличностью Общие положения

Важным условием жизнедеятельности субъектов предпринимательства является ведение ими кассовых операций и порядок обращения с денежной наличностью. При осуществлении указанных функций субъекты предпринимательства должны руководствоваться следующими законодательными и нормативными актами: Федеральным законом «О Центральном банке Российской Федерации (Банке России)» № 65-ФЗ (в редакции последующих изменений и дополнений); Законом РФ «О банках и банковской деятельности» № 17-ФЗ (в редакции последующих изменений и дополнений); Положением «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации», утвержденном постановлением Банка России № 56; Инструкцией по эмиссионно-кассовой работе в учреждениях Банка России № 31; Инструкцией Банка России «Об утверждении порядка ведения кассовых операциях в Российской Федерации № 18 (в редакции письма Банка России № 247); Письмом Банка России «О методических рекомендациях по проверке кассовых работ № 25-1-605; Положением Банка России «О правилах организации наличного денежного обращения на территории Российской Федерации» № 14-П (в редакции указания Банка России № 488-У); Указанием Банка России «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами» № 37.

Так, в соответствии с Положением ЦБ «О правилах организации наличного денежного обращения на территории Российской Федерации» предприятия, объединения, организации и учреждения (далее — предприятия) независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков (далее — банках).

Подробнее обо всех изменениях в налогообложении ИП на 2015 год см. здесь. По своему усмотрению ИП может продолжать пользоваться кассовой книгой, ПКО и РКО. Без ККМ, без БСО (бланка строгой отчетности) и без оформления других

Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством РФ. Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Прием наличных денег предприятиями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. При необходимости лимиты остатков касс пересматриваются.

Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и в сроки, согласованные с обслуживающими банками. Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторами в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот (далее — оплату труда), закупку сельскохозяйственной продукции, скупку тары и вещей у населения. Предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

Выдача денег из выручки одних предприятий, имеющих постоянную денежную выручку, на нужды других допускается в отдельных местностях, где нет банков, на основе договора между предприятиями по согласованию с банками, обслуживающими эти предприятия. Предприятия имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, — до 5 дней), включая день получения денег в банке.

Выдача наличных денег под отчет производится из касс предприятия.

При временном отсутствии у предприятия кассы разрешается выдавать по согласованию с банком кассирам предприятия или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка. Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геолого-разведочных, партий уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями предприятий.

- проверить правильность оформления доверенности Образец заполнения кассовой книги. Издательство «Главная книга», © 2015.Сборник типовых ситуаций,2015-05-06. 6 мая 2015

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Лица, получившие наличные деньги под отчет, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных денег одним лицом другому запрещается.

Оформление кассовых операций

Прием наличных денег кассой предприятия производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из кассы предприятия производится по расходным кассовым ордерам или другим надлежаще оформленным документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная подпись руководителя предприятия, подпись его на расходных кассовых ордерах не обязательна.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир должен требовать предъявления документа (паспорта или другого документа), удостоверяющего личность получателя; он записывает наименование и номер документа, кем и когда он выдан и отбирает расписку получателя. Если документ, заменяющий расходный кассовый ордер, составлен на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов. Однако в последнем случае запись о данных документах, удостоверяющих личность, на денежном документе, заменяющем кассовый расходный ордер, не производится. На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца. Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами. При получении денег по платежной (расчетно-платежной) ведомости сумма прописью не указывается.

Выдача денег лицам, не состоящим в списочном составе предприятия, производится по расходным кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров. Выдача денег лицам, привлекаемым на сельскохозяйственные и погрузочно-разгрузочные работы, а также для ликвидации последствий стихийных бедствий, может производиться по ведомости. Ведомости составляются отдельно по каждой организации, работники которой были направлены на указанные работы, и заверяются, кроме подписи руководителя и главного бухгалтера предприятия — организатора работ, подписью уполномоченного соответствующей организации.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе. Если выдача денег производится по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указываются фамилия, имя и отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности».

Оплата труда, выплата пособий по социальному страхованию производятся кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя. На титульном (заглавном) листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных. В аналогичном порядке могут оформляться и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдачи депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам, разовые выдачи денег на оплату труда отдельным лицам производятся, как прави

Оформление кассовые документы могут производить: главный бухгалтер КАССОВЫЕ ОПЕРАЦИИ 2015 - книга расчет лимита приходный расходный ордер Даются разъяснения про Описано ведение и заполнение кассовой книги для ИП.22 мая 2015

И по новым правилам обязаны теперь рассчитывать лимит кассы, вести кассовую книгу, кассовые документы. 18.02.2015 в 8:49 пп. Зухра, здравствуйте! Если ИП работает без нала, не снимает наличные деньги по кассовой книжке в банке, а 8 июня 2014

И по новым правилам обязаны теперь рассчитывать лимит кассы, вести кассовую книгу, кассовые документы. 18.02.2015 в 8:49 пп. Зухра, здравствуйте! Если ИП работает без нала, не снимает наличные деньги по кассовой книжке в банке, а 8 июня 2014

В случае ведения кассовых операций и оформления кассовых документов Контроль за ведением кассовой книги 0310004 осуществляет главный бухгалтер (при 8.1. Абзац пятый пункта 4 настоящего Указания вступает в силу с 1 января 2015 года.11 марта 2014

Учет денежных средств в кассе и правила ведения кассовых операций 2014. В случае ведения кассовых операций и оформления кассовых документов 8.1. Абзац пятый пункта 4 настоящего Указания вступает в силу с 1 января 2015 года.

26 Января 2015 Порядок ведения кассовых операций в 2015 году. В этой статье Вы узнаете правила, по которым можно установить кассу, а также вести Поступления в кассу наличных денег, а также их выдачу необходимо учитывать в кассовой книге.

Порядок оформления кассовой книги унифицированной формы № КО-4 (код 0310004), остался прежним. В Положении отсутствуют требования о проведении внезапных ревизий кассы. Правила оформления кассовых операций с 1 июня 2014 1 июня 2014

Вместе с тем, ИП, которые работают с наемными работниками, могут принять решение вести кассовую книгу и оформлять кассовые документы аналогично Установлены новые правила наличных расчетов. 4 июня 2015 г. — Оформление отпусков 1 июня 2014

17 3.1 Порядок ведения кассовой книги… 17 3.2 Проверка и бухгалтерская обработка кассовых документов…. 2. основные правила ведения и оформления кассовых операций.

Заполнение кассовой книги по форме КО-4 в 2015 году 8991. Также важно убедиться, что все наличные расчеты вы ведете по установленным правилам. Прочитав эту статью, вы не будете бояться кассовых проверок!

Порядок оформления кассовых операций. Без расчетов наличными не обходится ни других ценностей и кассовых документов, где, как правило, ведут кассовую книгу. Розмiри мiнiмального та максимального єдиного внеску для пiдприємцiв 2012-2015.

Порядок оформления кассовых операций. Без расчетов наличными не обходится ни других ценностей и кассовых документов, где, как правило, ведут кассовую книгу. Розмiри мiнiмального та максимального єдиного внеску для пiдприємцiв 2012-2015.

Порядок ведения кассовой книги для ИП. О том, что такое кассовая книга для ИП и об особенностях ее ведения и заполнения в 2015 году, пойдет речь в этой статье. Как правило, индивидуальные предприниматели покупают готовую кассовую книгу (с

Лимит, подотчет, кассовая книга в ОП, оформление движения наличных у ИП - новые вопросы по порядку ведения Новости судебной арбитражной практики 27 апреля – года. Выплата зарплаты иностранному работнику из кассы - это нарушение?

Лимит, подотчет, кассовая книга в ОП, оформление движения наличных у ИП - новые вопросы по порядку ведения Новости судебной арбитражной практики 27 апреля – года. Выплата зарплаты иностранному работнику из кассы - это нарушение?

С начала 2015 года данный налог по ряду о 5. Отменена обязанность ведения кассовой книги для некоторых видов деятельности ИП. Также к нововведениям можно отнести возможность оформления приходно-кассового ордера на основании 1 июня 2014

НАЛОГООБЛОЖЕНИЕ 2015: форма кассовой книги и правила ее заполнения. отрывной второй экземпляр листа кассовой книги, а в случае оформления кассовой книги с применением технических средств - распечатанный на бумажном носителе

НАЛОГООБЛОЖЕНИЕ 2015: форма кассовой книги и правила ее заполнения. отрывной второй экземпляр листа кассовой книги, а в случае оформления кассовой книги с применением технических средств - распечатанный на бумажном носителе

Новые правила кассовых операций для ИП. В соответствии с новым порядком индивидуальные предприниматели и субъекты малого Читайте также:Ведение кассовой дисциплины ИП. Формулы для расчета лимита кассы в 2015 году.

Вести кассовые операции теперь можно только в кассе (в прежних правилах такого С 1 января 2015 года кассовые операции можно будет вести с использованием Кроме того, изменен порядок передачи листов кассовой книги обособленного

Вести кассовые операции теперь можно только в кассе (в прежних правилах такого С 1 января 2015 года кассовые операции можно будет вести с использованием Кроме того, изменен порядок передачи листов кассовой книги обособленного

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы Контроль за ведением кассовой книги 0310004 осуществляет главный бухгалтер (при его отсутствии - руководитель).11 марта 2014

Порядок ведения и оформления кассовой книги. Рассмотрим правила, как правильно оформлять поля кассовой книги. В графе «Касса за» указывается дата проведения операций.

Порядок ведения и оформления кассовой книги. Рассмотрим правила, как правильно оформлять поля кассовой книги. В графе «Касса за» указывается дата проведения операций.

Прием, выдача наличных денег и оформление кассовых документов. III. Ведение кассовой книги и хранение денег. IV. Ревизия кассы и контроль за соблюдением кассовой дисциплины.

Оформление и образец заполнения кассовой книги в 2015 году. Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь.

Оформление и образец заполнения кассовой книги в 2015 году. Правила заполнения бланка расходного кассового ордера на предприятии вы можете прочитать здесь.

Сами формы кассовых документов не изменились. Однако изменились правила их заполнения. В этой статье рассмотрим, как нужно заполнять кассовую книгу в 2015 году.

Изменились правила оформления кассовых операций. По новым правилам, кассовые операции оформляют на основе шести документов: Кассовая книга (форма 0310004) - для обобщения информации о кассовых операциях компании.

Для соблюдения кассовой дисциплины в 2015 году важно разобраться, как устанавливать кассовый лимит, применять ККТ и оформлять кассовые документы. Также важно помнить, что для наличных расчетов есть свои правила.

Ведение кассовых операций-2014: оформление документов. Основные документы по учету наличных денежных средств — расходные и приходные ордера и кассовая книга. Новые правила позволяют формировать и хранить их в электронном виде.

Документальное оформление кассовых операций. Госкомитетом статистики РФ утверждены унифицированные формы первичной Этой теме – правильному ведению кассовой книги полностью посвящен (пятый) раздел Положения.

Кому разрешено не оформлять кассовые документы? Они имеют право не поддерживать лимит остатка наличных денег, также освобождаются от ведения кассовой книги и оформления кассовых документов.

Ведение кассовой книги. Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. Кассир, получив машинограммы, проверяет правильность их составления и подписывает.

Новые правила кассовой дисциплины, введенные в действие указанием Банка

Новые правила кассовой дисциплины, введенные в действие указанием Банка

Касса необходима учреждению для приема, хранения и выдачи денежных средств, бланков строгой отчетности, денежных документов. Рассмотрим в статье правила ведения кассовых операций, а также ошибки, выявляемые проверяющими в ходе инвентаризации кассы.

Согласно нормам п. 6 Инструкции № 157н субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, названной инструкцией, формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий. В учетной политике утверждается порядок проведения инвентаризации имущества и финансовых обязательств, в том числе кассы. Следует заметить, что учреждения силовых министерств и ведомств являются субъектами учета.

В пункте 20 Инструкции № 157н определено, что инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ. Аналогичные положения содержатся в п. 11 Закона о бухгалтерском учете.

Принимая во внимание все вышесказанное, можно сделать вывод, что учреждения в своей учетной политике определяют порядок проведения инвентаризации кассы, руководствуясь Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее - Методические указания № 49).

Когда проведение инвентаризации кассы обязательно?В пункте 1.5 Методических указаний № 49 поименованы случаи, когда проведение инвентаризации кассы обязательно, а именно:

В учетной политике могут быть установлены иные случаи, когда обязательно проведение инвентаризации кассы, и сроки ее проведения (например, может быть предусмотрена ежеквартальная инвентаризация).

Какими документами оформляется проведение инвентаризации?Касса инвентаризируется в ходе выездной проверки (которая проводится учредителем, различными контрольными органами) и в результате мероприятий внутреннего контроля.

В статье 19 Закона о бухгалтерском учете установлено, что экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Для проведения инвентаризации в рамках внутреннего контроля в учреждении создается постоянно действующая инвентаризационная комиссия, которая в том числе осуществляет проверку кассы (п. 2.2 Методических указаний № 49). Состав этой комиссии утверждается приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний № 49).

В состав инвентаризационной комиссии включаются представители администрации учреждения, работники бухгалтерской службы, другие специалисты (ревизоры, экономисты и т. д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

До начала проверки фактического наличия денежных средств в кассе учреждения инвентаризационная комиссия получает приходные кассовые ордера (ф. 0310001) и расходные кассовые ордера (ф. 0310002), составленные в день проведения кассовых операций, которые еще не были отражены в кассовой книге (ф. 0504514).

При проведении инвентаризации (как в рамках внутреннего контроля, так и при внешних проверках) оформляются:

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) .

Она применяется для отражения результатов проверки бланков строгой отчетности и денежных документов, проведенной в учреждении. Заметим, что согласно п. 50 Инструкции № 162н денежные документы хранятся в кассе учреждения.

В инвентаризационной описи (ф. 0504086) выявляются расхождения между сведениями о фактическом наличии объекта учета и данными бухгалтерского учета путем их сопоставления;

- инвентаризационная опись наличных денежных средств (ф. 0504088). Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, то есть сведений о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведений по недостаче и излишкам, выявленным по результатам инвентаризации, номеров последних приходного и расходного кассовых ордеров.

Если в ходе проведения инвентаризации (в рамках внутреннего контроля) были выявлены излишки, недостача или иные отклонения фактических показателей от данных бухгалтерского учета, оформляется ведомость расхождений по результатам инвентаризации (ф. 0504092). В ней фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении.

Ведомость расхождений по результатам инвентаризации (ф. 0504092) является основанием для составления акта о результатах инвентаризации (ф. 0504835) .

При проведении выездной инвентаризации кассы ее результаты отражаются в акте, составляемом по ее итогам.

Каковы особенности проведения проверки кассы?Инвентаризация кассы предполагает:

При подсчете фактического наличия ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.) (п. 3.40 Методических указаний № 49).

Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков (например, по талонам на ГСМ) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Методических указаний № 49).

Какие нарушения выявляются в ходе инвентаризации кассы?Как показывают результаты проверок, в ходе инвентаризации кассы выявляются следующие нарушения.

Несоблюдения установленного лимита остатка денежных средств в кассе учреждения

С 1 января года ведение кассовых операций казенными учреждениями осуществляется в соответствии с Положением № 373-П. Данным документом предусмотрено, что для ведения наличных денежных расчетов учреждению следует установить максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица после выведения в кассовой книге (ф. 0504514) суммы остатка наличных денег на конец рабочего дня (лимита остатка наличных денег).

Нормы п. 1.4 Положения № 373-П допускают наличие денежных средств в кассе учреждения в объеме, превышающем установленный лимит остатка наличных денежных средств, в выходные и праздничные дни.

Как определено в названном пункте, казенные учреждения обязаны хранить на лицевых счетах наличные деньги сверх установленного лимита остатка наличных денег (свободные денежные средства).

Накопление казенным учреждением наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, входящих в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера (других выплат), включая день получения наличных денег с лицевого счета на указанные выплаты, а также в выходные, нерабочие праздничные дни, если юридическое лицо производит в эти дни кассовые операции.

В других случаях накопление юридическим лицом в кассе наличных денег сверх установленного лимита остатка наличных денег не допускается.

Данный лимит определяется по правилам, приведенным в приложении к Положению № 373-П, либо устанавливается учредителем в отношении подведомственных ему учреждений.

Возложение обязанностей кассира на работника ввиду отсутствия работника, постоянно выполняющего функции кассира

При временном отсутствии работника, выполняющего обязанности кассира, его трудовые обязанности выполняет другой сотрудник без документального оформления. Как установлено в п. 1.6 Положения № 373-П, кассовые операции у юридического лица ведутся кассовым или иным работником, определенным указанными лицами из числа сотрудников этого юридического лица, с установлением работнику соответствующих должностных прав и обязанностей, с которыми он должен ознакомиться под подпись. Иными словами, на выполнение трудовых обязанностей временно отсутствующего кассира должен быть назначен приказом (распоряжением руководителя) другой сотрудник, причем дата приказа должна соответствовать дате начала периода отсутствия кассира.

Например, И. А. Иванов, выполняющий в учреждении функции кассира, с 19.08. отбывает в отпуск. Об этом свидетельствует рапорт И. А. Иванова, подписанный руководителем учреждения. В приказе о возложении обязанности кассира на другого работника должна быть проставлена дата до 19.08..

Нарушения в оформлении приходных и расходных кассовых ордеровЧасто в ходе проверки выявляется отсутствие подписей в расходных и приходных кассовых ордерах, на основании которых получались и выдавались денежные средства из кассы учреждения.

Согласно п. 1.8 Положения № 373-П кассовые операции, производимые юридическим лицом, оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002).

Приходный кассовый ордер (ф. 0310001) и расходный кассовый ордер (ф. 0310002) подписывает главный бухгалтер или бухгалтер, а при их отсутствии - руководитель либо кассир (п. 2.2 Положения № 373-П).

Если руководитель ведет кассовые операции и оформляет кассовые документы, он подписывает эти документы.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы (п. 2.3 Положения № 373-П).

В случае ведения руководителем кассовых операций образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

В соответствии с п. 8 Инструкции № 157н первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при ее отсутствии - обязательных реквизитов, установленных п. 7 Инструкции № 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченного им на то лица.

Документы, которыми оформляются факты операций с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя учреждения - субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, документы, оформляющие финансовые вложения, договоры займа, кредитные договоры к исполнению и бухгалтерскому учету не принимаются, за исключением документов, подписываемых руководителем органа государственной власти (государственного органа), органа местного самоуправления, особенности оформления которых определяются законами и (или) нормативными правовыми актами РФ. Указанные документы, не содержащие подписи главного бухгалтера или уполномоченного им на то лица, в случаях разногласий между руководителем субъекта учета (уполномоченным им лицом) и главным бухгалтером по поводу осуществления отдельных фактов хозяйственной жизни принимаются к исполнению и отражению в бухгалтерском учете с письменного распоряжения руководителя субъекта учета (уполномоченного им на то лица), который несет ответственность, предусмотренную законодательством РФ.

Таким образом, отсутствие подписи главного бухгалтера на расходных и приходных кассовых ордерах при проведении проверки соблюдения кассовой дисциплины за - годы является нарушением (п. 8 Инструкции № 157н, п. 1.8, 2.2, 2.3 Положения № 373-П).

Если проверка охватывает период, когда кассовые операции осуществлялись в соответствии с правилами, установленными Порядком № 40. то проверяющие при проверке руководствуются нормами данного документа.

В Порядке № 40 говорится, что выдача наличных денег из кассы учреждения производится по расходным кассовым ордерам или другим надлежаще оформленным документам (по платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с проставлением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером учреждения или уполномоченными на это лицами (п. 14 Порядка № 40).

В случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах необязательна.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

Пунктом 20 Порядка № 40 установлено, что при получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

- наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе - разрешительной надписи (подписи) руководителя предприятия или уполномоченных на это лиц;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

При несоблюдении одного из названных требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года).

Таким образом, отсутствие подписи главного бухгалтера на расходном кассовом ордере при ее наличии на заявлении при проведении проверки соблюдения учреждением кассовой дисциплины не признается нарушением кассовой дисциплины, если применялся Порядок № 40.

В кассовых документах не должно быть никаких исправлений (п. 2.1 Положения № 373-П, п. 10 Инструкции № 157н, п. 19 Порядка № 40).

Иногда проверяющие расценивают как нарушение отсутствие подписи кассира рядом со штампом «Получено» на приходном кассовом ордере (ф. 0310001). Обратимся к нормам законодательства, чтобы понять, правы ли они. Операции по поступлению денежных средств в кассу отражаются на основании приходного кассового ордера (ф. 0310001), форма которого и рекомендации по ее заполнению приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее - Постановление № 88). Согласно нормам п. 84 данного постановления приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации как при ручной обработке данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром (в соответствующих графах документа).

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на то уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (ф. КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему указываются:

- по строке «Основание» - содержание хозяйственной операции;

- по строке «В том числе» - сумма НДС, которая записывается цифрами, а если продукция, работы, услуги не облагаются налогом, делается запись «Без налога (НДС)».

В приходном кассовом ордере по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства.

Таким образом, Постановление № 88 не содержит требования о наличии подписи кассира рядом со штампом. Данное требование отсутствует и в Инструкции № 157н. Следовательно, отсутствие этой подписи рядом со штампом не является нарушением законодательства.

Мнение авторов материалов может не совпадать с мнением редакции.

Проведение инвентаризации кассы – следим за самыми «текучими» активами За любым имуществом на предприятии нужен глаз да глаз. А уж такой «текучий» вид имущества как наличные денежные средства и вовсе нуждается в особом внимании и контроле, а потому и проверяется он во всей тщательностью. Скрупулезное проведение инвентаризации кассы не помешает при внутренних проверках (надо же знать, все ли хозяйское добро на месте), так и налоговая инспекция при визите вежливости не преминет проверить участок по кассе. Итак, на что опираться и как действовать?

За любым имуществом на предприятии нужен глаз да глаз. А уж такой «текучий» вид имущества как наличные денежные средства и вовсе нуждается в особом внимании и контроле, а потому и проверяется он во всей тщательностью. Скрупулезное проведение инвентаризации кассы не помешает при внутренних проверках (надо же знать, все ли хозяйское добро на месте), так и налоговая инспекция при визите вежливости не преминет проверить участок по кассе. Итак, на что опираться и как действовать?

Инвентаризация кассы должна проводиться в соответствии с:

- приказом Минфина №49 от 13.06.95г. "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств"

- Порядком ведения кассовых операций, утвержденным ЦБ РФ положением от 12.10. г. №373-П.

Целью проведения инвентаризации кассы является проверка оформления документации по кассе, сохранности денежных средств, соблюдение правил хранения и лимитов остатка наличных денег.

Обязательная инвентаризацияЕсть случаи, когда проведение инвентаризации обязательно. Среди них:

- выявление хищений и недостачи;

- накануне составления отчетности за год.

Остальные случаи и сроки проведения инвентаризации кассы в организации устанавливаются руководителем. Издается приказ о проведении инвентаризации, в котором определяется состав комиссии, которая проводит инвентаризацию. В нее могут входить представители руководства, службы аудита, бухгалтерии и др. Чем меньше предприятие, тем более «разношерстный» состав комиссии будет наблюдаться.

Что проверяется- кассовая книга и отчеты кассира;

- приходные и расходные кассовые ордера;

Проведение инвентаризации кассыПроведение инвентаризации кассы начинается с того, что кассир дает расписку о том, что все приходные и расходные документы по кассе переданы бухгалтерии или сданы комиссии, поступившие в кассу наличные полностью оприходованы, а выбывшие – отражены как расход.

Проверка оформления кассовой книги:

- она должна быть с пронумерованными страницами, прошита, опечатана печатью и иметь подписи;

- проверка правильности расчета итогов и переноса остатков со страницы на страницу.

Для подтверждения полноты оприходования наличных с расчетного счета сравнивают суммы в ведомости по дебету счета 50 и данные по кредиту счета 51. Если есть расхождения, в ход идет «первичка»: ПКО, банковские выписки, отчеты кассира, корешки чеков.

Затем проверяют направления расходования денежных средств путем проверки документов, которые прилагаются к авансовым отчетам. Особое внимание обращается на наличие расписок получателей и отсутствие подчисток и исправлений.

- наличие приказа на установление лимита наличных денег в кассе и обоснованность расчета лимита;

- соблюдение лимита кассового остатка по данным кассовой книги;

- правильность проводок по кассовым документам;

- своевременность депонирования невыплаченной зарплаты.

Раз листочек, два квиточекНаряду с проверкой документального оформления операций и обоснованности расходования наличных, проводят фактический подсчет денежных купюр и монет в кассе, а также проверку ценных бумаг и денежных документов. На купюры составляются описи – достоинство купюр, количество их и сумма.

После пересчета сравниваются фактические данные и остатки по бухгалтерскому учету. Они могут быть:

- фактический остаток больше учетного – излишек (дебет 50 – кредит 91-1);

- фактический остаток меньше учетного – недостача (дебет 94 – кредит 50, а затем дебет 73 – кредит 94).

Подводим итогиПостановлением Госкомстата№ 88 от 18.08.98г. утверждена типовая форма – акт инвентаризации наличных денежных средств №ИНВ-15. Акт составляется в двух экземплярах (а если меняется кассир, то в трех) и содержит:

- фактические и учетные данные по денежным средствам;

- объяснения кассира в случае наличия нарушений;

- заключение руководителя по итогам инвентаризации.

Акт подписывают комиссия, материально-ответственное лицо. Один из экземпляров акта остается у кассира, другой – сдается в бухгалтерию.

А как часто инвентаризация кассы проводится на вашем предприятии? Поделитесь, пожалуйста, в комментариях!

Приказ проведении инвентаризации кассы образецУ Вендерса был такой фильм ( Ван Галь уверен, что отработает контракт с «МЮ» до конца моя зайка заболела((( а я не ? Новый генсек заявил о возможности размещения сил НАТО «где угодно» - Полит.ру MimiaAsa облачно,возможны асадки в виде фрикаделек. Приятного :3

С кем встречался Петр Порошенко на саммите НАТО

КАК Я ПОЗНАКОМИЛАСЬ СО СВОЕ Путин: Киев не хочет вести содержательный диалог с юго-востоком В году выйдет новая книга о Джеймсе Бонде В Хабаровске открывается новый театральный сезон можно ненавидеть человека и одновременно сходить от него с ума. - А. Джоли Все началось с игры Аватари  Скин огра в костюме для minecraft Там были две левушки из Японии. Пока я пила кофе, они сфотались с его мамой, и одна сказала, что едет на СМ таун. эх. везет Огромное спасибо :) я начинаю учебу на визажиста и ваш журнал просто кладезь полезной информации :)))))))))))) OSAKA MUSE???EVE???????????????????????-`) ???????????????????????????????????????……( ? ч ? ) Когда мы станем ценить то, что у нас уже есть, а не жить в поиске идеалов, тогда мы, по-настоящему, станем счастливыми. Все думают,что я его девушк? Хочу просыпаться в твоих объятиях ?? безумно скучаю по этому. Я боюсь, просто боюсь оставаться с этим котом один на один ???? Почему больно ходить в туалет по маленькому и тут ты говоришь не надо((((((( - честно сказать мне кажиться, что эта камера мне подойдет. Страсти в шоу «Хочу к Меладзе» — накаляются "Ведомости" Франция и Германия отправят на Украину беспилотники для наблюдения Умный тем отличается от дурака, что когда оба разозлятся, умный становится дураком, а дурак умным. Василий Ключевский Питер В Берлине потребовали от Москвы выполнять договоренности по Украине «Югра» проиграла магнитогорскому «Металлургу» в чемпионате КХЛ Привет.Очередной раз я прош

Скин огра в костюме для minecraft Там были две левушки из Японии. Пока я пила кофе, они сфотались с его мамой, и одна сказала, что едет на СМ таун. эх. везет Огромное спасибо :) я начинаю учебу на визажиста и ваш журнал просто кладезь полезной информации :)))))))))))) OSAKA MUSE???EVE???????????????????????-`) ???????????????????????????????????????……( ? ч ? ) Когда мы станем ценить то, что у нас уже есть, а не жить в поиске идеалов, тогда мы, по-настоящему, станем счастливыми. Все думают,что я его девушк? Хочу просыпаться в твоих объятиях ?? безумно скучаю по этому. Я боюсь, просто боюсь оставаться с этим котом один на один ???? Почему больно ходить в туалет по маленькому и тут ты говоришь не надо((((((( - честно сказать мне кажиться, что эта камера мне подойдет. Страсти в шоу «Хочу к Меладзе» — накаляются "Ведомости" Франция и Германия отправят на Украину беспилотники для наблюдения Умный тем отличается от дурака, что когда оба разозлятся, умный становится дураком, а дурак умным. Василий Ключевский Питер В Берлине потребовали от Москвы выполнять договоренности по Украине «Югра» проиграла магнитогорскому «Металлургу» в чемпионате КХЛ Привет.Очередной раз я прош

Разглядываю рисунок Оксаны: Страшилище подписанное ЗОМБЯ. Спрашиваю: — А почему зомбя-то? — Так он же один!

Поиски пропавшего Boeing 777 возобновились в Индийском океане Человек умирает в опьянении от вина он беснуется в опьянении от любви. mediablackout И все не так и все не то, когда в тебе унылости гнездо. А я пока архивы почитаю У Путіна "винайшли", що Росія дала світу британців і заснувала Рим: Британці походять від росіян - заявила кан. Может быть, не в тему коммен Я чувствую себя инвалидом. ? "Это будет. пост"Итак, я да? Олег Шатов: «Рано говорить о шансах „Зенита“ на выход в плей-офф&8230; Разрываясь в зеркалах,найд? Россиянам разрешат убивать преступников, проникших в их дом Приказ проведении инвентаризации кассы образец. Дорогие друзья, в каком бан? c2f9840e1a6521580ec1244ed9 0c219e578991b1aa 6948e7a4211bde259cc5e8525c0cd0 d4dd47d244ec9 http://uteeda.44mimi.com/21/1c368_socializaciya_detey_s_ovz_v_shkole_70f067962a __ 4c4a2ae8 dfc014fa1 58919c2 4901317c22dd84cc2a1bbf0fde9

Esche sovsem nedavno natyazhnye potolki zanimali kroshechnuyu dolyu stroitelnogo rynka - prezhde vsego, iz-za prilichnoy na tot moment stoimosti. Odnako segodnya oni dostupny prakticheski kazhdomu.

Osnovoy sovremennoy natyazhnoy potolochnoy sistemy yavlyaetsya PVH-plenka, odnako ee «predkov» pri zhelanii mozhno obnaruzhit dazhe v dalekoy drevnosti. K primeru, v Armenii izdavna ispolzuetsya analogichnyy sposob ustanovki potolka: na specialno podgotovlennyy karkas natyagivaetsya smochennaya vodnym rastvorom mela tkan, kotoraya posle vysyhaniya obrazuet idealno rovnuyu poverhnost. Nizhnyuyu ploskost sovremennogo potolochnogo perekrytiya obrazuet natyanutoe (ili rastyanutoe) polotno, v kachestve kotorogo ispolzuetsya legkiy i prochnyy material, sootvetstvuyuschiy intereru i po cvetu, i po fakture. Pri etom poverhnost vovse ne obyazatelno dolzhna byt tverdoy, ved v processe ekspluatacii s ney prakticheski nichego ne soprikasaetsya.

Glavnymi preimuschestvami natyazhnogo potolka schitayutsya idealnaya rovnost poverhnosti (blagodarya natyazheniyu plenki PVH), legkost montazha-demontazha i shirochayshaya gamma faktur i rascvetok. K tomu zhe, polotna iz plenki PVH nikogda ne vycvetayut. Imenno poetomu lyudi vse chasche otdayut predpochtenie natyazhnym potolkam. Rto novoe slovo v obustroystve zhilogo prostranstva, blagodarya kotoromu lyuboy dom mozhno prevratit v unikalnoe proizvedenie iskusstva.

Инвентаризация кассы: как правильно провести и оформитьПорядок проведения инвентаризации регламентируется Порядком ведения кассовых операций в России и Методическими указаниями по инвентаризации имущества и фин. обязательств.

В кассе помимо наличных денежных средств могут храниться и другие кассовые документы. Например, путевки, авиабилеты, почтовые марки. Инвентаризацию проводят для того, чтобы убедиться в соблюдении правил хранения денежной наличности и остальных кассовых документов в организации и правильности их оформления и учета.

Проведение инвентаризацииДля контроля за наличностью предприятия проводится инвентаризация кассы. Сроки устанавливает руководитель, по результатам проведения оформляется акт инвентаризации наличных денежных средств. Обязательным это мероприятие является в завершении года и в период, когда на предприятии меняются материально ответственные лица.

Составленный во время проверки акт инвентаризации кассы отражает наличие средств в кассе в момент проведения мероприятия. Для этой цели руководитель своим приказом назначает комиссию во главе с председателем. Все наличные в кассе средства пересчитываются, результат заносится в акт. Учету подлежат находящиеся в кассе чеки, чековые книжки, другие документы.

Документ, подписанный всеми членами комиссии, предоставляется руководителю организации. Позднее один из 2-х экземпляров отдают в бухгалтерию, второй - хранит у себя материально ответственное лицо.

Когда процедуру проверки выполняют при смене материально ответственного лица, составляют 3 экземпляра акта. Если отсутствует кто-то из членов комиссии, проверка не проводится.

Следующие бланки: