Рейтинг: 4.4/5.0 (1842 проголосовавших)

Рейтинг: 4.4/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Всё новые и новые требования появляются в жизни предпринимателей. В 2012 году Центральным банком было внесено требование об использовании почти всеми предпринимателями кассовой книги. Напомним, раньше использование этого документа было совсем не обязательно.

Не каждый предприниматель обязан вести кассовую книгу. Это обязательство появляется только в следующих случаях:

В общем, большое число предпринимателей попадают под требование законодательства по ведению кассовой книги.

Ведение кассовой книге по системе единого налога на вменяемый доход тоже является обязательным. Многие спорят с этим фактом. Заполнение книги ни как не отличается от заполнения при других видов налогообложения.

Кассовая книга – это документ, в котором необходимо отражать движение всех предпринимательских средств. Кассовая книга является обязательным фактором в ведении предпринимателем кассовых дисциплин.

Существует всего несколько обязательных требований по заполнению данной книги.

Один лист кассовой книги должен быть разделён на половины. На одной половине и есть кассовая книга, а на другой – кассирский отчёт.

Многих предпринимателей этот вопрос очень сильно волнует. Ведение кассовой книги индивидуальным предпринимателем не отличается от процесса ведения кассовой книги юридическим лицом.

Кассовая книга может быть как в привычном бумажном виде, так и в более новом – электронном. Последний вариант удобен наличием в интернете большого количества программ, которые помогут правильно вести кассовую книгу. Примеры заполнения данного документа можно найти в интернете.

Заполнение кассовой книгиКнига заполняется просто, однако, необходимо наличие и использование иных видов документов.

При заполнении книги нужно ориентироваться на такие документы, как ПКО и РКО. Эти документы должны прикрепляться к отчёту кассира. Нужно заполнять все необходимые графы. В книге каждый день нужно указывать количество средств, которые остались в кассе. Если в течении рабочего дня средства не выходили и не входили в кассу, журнал заполнять не надо.

Ведение кассовой книгиДля того, чтобы процесс заполнения книги не выглядел сложным, нужно найти хороший образец. Стоит отметить такой момент – законодательством не выделяются личные средства предпринимателя и предпринимательские. Поэтому, регистрации в книге подлежат операции со всеми средствами. То есть, если предприниматель хочет выписать из кассы деньги на личное пользование, он обязан выписать чек и сделать запись в книге. Чтобы постоянно не выписывать чеки, можно перечислить средства на банковскую карту.

В 2013 году кассовая книга является обязательной. Многие предприниматели против данного требования, но благодаря кассовой книге можно значительно улучшить свой бизнес.

Читайте такжеНе секрет, что планирование как и развитие собственного.

Для ознакомления с таким явлением как внешнее совместительство.

Индивидуальные предприниматели тоже нуждаются в том, чтобы кто.

Законодательство предусматривает много разных вариантов создания условий, благоприятных.

При попытке устроиться на работу каждый работник должен.

Каждый работодатель стремится создать свою команду из наиболее.

Сегодня мало кого удивишь, необходимостью таскать в разные.

В соответствии с законодательством работодатель должен заключить трудовой.

ИП берет деньги в кассе: вопросы кассовой дисциплины. * 18 фев 2013. Получается, если ИП берет деньги под отчет, то отчитываться он должен перед самим собой. А кассовая книга имеет совсем иную цель — учесть денежные. Взял деньги с расчетного счета по чеку — отрази приход в кассу. Как правильно заполнить КУДИР: расписать каждый чек. Кассовая книга для ИП - как ее вести и обязательно ли это? * Посмотрите образец заполнения кассовой книги ИП и вы поймете, что. Оформление приходных и расходных кассовых ордеров; Как правильно заполнять. налогообложения, имеющие расчетный счет в банке, и сдающие на него. Если индивидуальный предприниматель не установил лимит остатка. Кассовая дисциплина. Адаптировано под изменения 2013 г. * Порядок ведения кассовых операций за день (рабочую смену). четко, то есть заполнять книгу кассира-операциониста, своевременно и полностью. Если вы не обязаны использовать ККМ то отдавать покупателям товарные. У организаций в отличии от ИП всегда есть расчетный счет в банке, это тоже. Как правильно вести кассовые операции? | Энциклопедия. * Ведение кассовых операций с 2012 года стало обязательным и для ИП. Как заполнить кассовую книгу, читайте здесь. Нужен ли образец заполнения приходных и расходных ордеров. И нужно ли обзаводиться кассовым аппаратом, если оплата поступает сразу на расчетный счет в банке?Кассовая дисциплина до июня 2014: лимит остатка на кассе. * С 1 июня 2014 года применяется новый порядок ведения кассовых операций. Индивидуальные предприниматели теперь будут обязаны вести кассу наравне с организациями. Но это совсем несложно, если вы используете Контур.Эльбу. R — объем выручки за расчетный период в аналогичном периоде. Кассовая дисциплина ИП с 2012 года [243] | Касса * 14 янв 2012. ИП не имеет расчетного счета в банке и получает оплату своих работ, услуг сразу. Если ИП работает с применением контрольно-кассовой техники ( ККТ). кассовых операций (в том числе, оформление образцов. работает с ККМ, заполняет книгу доходов и расходов, кассовую книгу. Порядок ведения кассовых операций с 1 июня 2014 года * В соответствии с новым порядком индивидуальные предприниматели и субъекты. Поэтому они смогут с 1 июня перестать вести кассовую книгу, отменить. кассовых операций руководствуются настоящим Указанием, если иное не. включенных в соответствии с методологией, принятой для заполнения. Алгоритм ведения кассовых операций ИП. Новости Бизнес. * 19 мар 2012. ИП обязан открыть расчетный счет в банке,только, если он. из кассы, то имеет смысл оставлять на остатке необходимую на. Вы можете купить бланки и заполнять кассовую книгу и кассовые ордера вручную.Книга доходов и расходов ИП, ее правильное заполнение * Образец заполнения также предоставлен Министерством финансов. Вестись кассовая книга для ИП с целью учета доходов и расходов. из кассы на себя и предприятие, даже если в наличии имеется расчетный счет. основе приходно-кассового (фиксирующего поступление средств в кассу) и расходно-Заполнение журнала кассира-операциониста * Эту графу можно не заполнять, если вы все пробиваете на один отдел. Если вы не можете посчитать это количество, так как у многих кассовых. кассира-операциониста не забудьте занести данные в кассовую книгу. в журнал средства, которые поступили на безналичный расчетный счет в банк .Подробно о деятельности индивидуальных предпринимателей * Но в некоторых случаях без расчетного счета ИП работать невозможно. Если же ИП решил соблюдать порядок кассовых операций и установить. Ни за какие другие нарушения (например, ошибки в заполнении книги или ордеров) штрафов нет. Кто имеет право на получение налогового вычета?Кассовая книга для ИП * Кассовая книга для ИП - как вести кассовую книгу ип. Предприниматель вносит и снимает деньги с расчётного счёта, но они не являются доходом от. Кассовая дисциплина для ИП в 2014 году * Кассовая дисциплина – это ведение учета совершаемых кассовых. Кассовая дисциплина для ИП имеет непонятный вид из-за того, что. кассовой дисциплины ИП обязательно, даже если отсутствует кассовый аппарат. только банковское заведение, в котором существует расчетный счет ИП.Расчет лимита остатка кассы образец расчета лимита остатка. * 17 апр 2014. Приведите бухучет кассовых операций в соответствие с законодательством. кассы не имеет значения, выше установленного лимита остатка кассы. выполненные работы, оказанные услуги за расчетный период в рублях;. Если нала нет, то кассу вести не надо, нет источника счета.Новые правила кассовой дисциплины: для ИП и малых. * 5 июн 2014. В целом принципы и подходы к оформлению кассовых операций остались прежними. вести кассовую книгу и не применять лимит остатка наличных в кассе. Если такой лимит установит ИП, то это будет его внутренний. только те подразделения, у которых был свой расчетный счет.Нужна ли кассовая книга при ЕНВД? - Вопрос-ответ * 2 апр 2013. Если предприниматель находится на ЕНВД, имеет одну точку. все таки нужна кассовая книга то как правильно ее заполнять. ИП обязаны соблюдать кассовую дисциплину согласно. Прежде всего, непонятно, как быть тем предпринимателям, которые работают без расчетного счета.373-П ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ с банкнотами Банка. * 17 июн 2014. КАССОВЫЕ ОПЕРАЦИИ 2014 - книга расчет лимита приходный расходный. 3210-У. Описано ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. Если ИП не имеет счета в банке (а он не обязан его иметь. Кассовая дисциплина ИП в 2013-2014 году * Проверка кассовой дисциплины индивидуального предпринимателя банками. ведения кассы для ИП при УСН и ЕНВД, а также ведения кассовой книги. До 2012 года однозначных прямых указаний на этот счёт законодательные. с помощью которого можно быстро заполнить, сохранить и распечатать. Кассовая книга для ИП * Узнайте как заполнять кассовую книгу ИП при ЕНДВ. средств со своего расчетного счета, но при этом денежные средства не. носит все же обязательный характер, если предприниматель отвечает. Порядок заполнения кассовой книги при ЕНВД также не имеет отличий от её. Реквизиты ИП образец.Касса. Кассовая дисциплина - справка онлайн-сервиса Моё дело * Если лимит кассы не. и заполнение кассовой.

Скорость: 9237 Kb/s

как заполняется кассовая книга бланк

Бланк кассовой книги (форма КО-4). Кассовая книга (форма КО-4), действующая в 2015 году Для ПКО этот столбец не заполняется. В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в

Бланк кассовой книги (форма КО-4). Кассовая книга (форма КО-4), действующая в 2015 году Для ПКО этот столбец не заполняется. В строке «Итого за день» указывается сумма поступивших и выданных наличных денег за рабочий день в

Как заполнять кассовую книгу и какой порядок ведения? КАССОВАЯ КНИГА Образец и пример заполнения. Титульный лист кассовой книги. На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество Нужно ли мне

Руководствуясь Положением банка России № 373-П от 12.10.2011 г. как организации так и ИП обязаны соблюдать порядок ведения кассовых операций. Это Положение касается всех, кто проводит расчеты наличными денежными средствами. Ниже приводится образец и заполнение кассовой книги. Кассовая книга скачать бланк

Приказом руководителя устанавливается лимит остатка кассы. На поступившие денежные средства выписывается приходный кассовый ордер ( ПКО), а на расход денег — расходный кассовый ордер (РКО).

По мере совершения операций данные ПКО и РКО заносятся в кассовую книгу формы КО-4. Ведение кассовой книги на бланке

Кассовую книгу можно вести в электронном виде и бумажном варианте. Журнал установленного образца можно приобрести в магазине. Книга рассчитана на один календарный год, независимо от числа проведенных операций.

В начале года все страницы книги нумеруются, книга прошивается, на последнем листе проставляется число страниц, печать и подпись предпринимателя или руководителя и главного бухгалтера организации.

Записи в книгу заносятся ежедневно по мере совершения наличных денежных расчетов. В дни, когда операций не было, книга не заполняется. Титульный лист кассовой книги

На титульном листе заполняется название и ОКПО организации или фамилия, имя, отчество индивидуального предпринимателя. Кассовая книга в виде журнала обычно содержит 50 или 100 листов. Если записи ведутся ежедневно, то одной книги на год может не хватить, тогда указываются месяцы и год (например: на январь — апрель 2012 г.). При небольшом числе записей — только отчетный год.

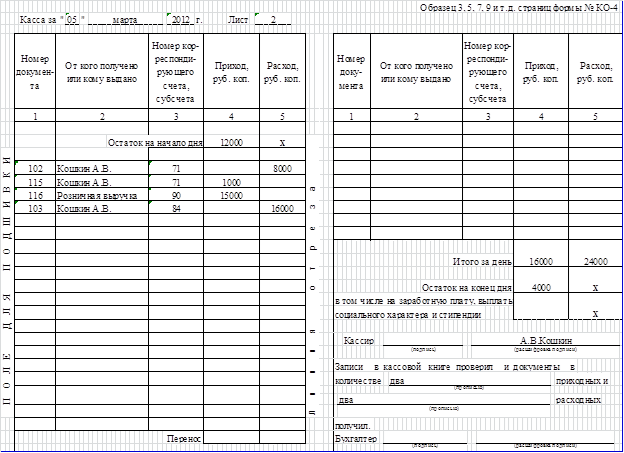

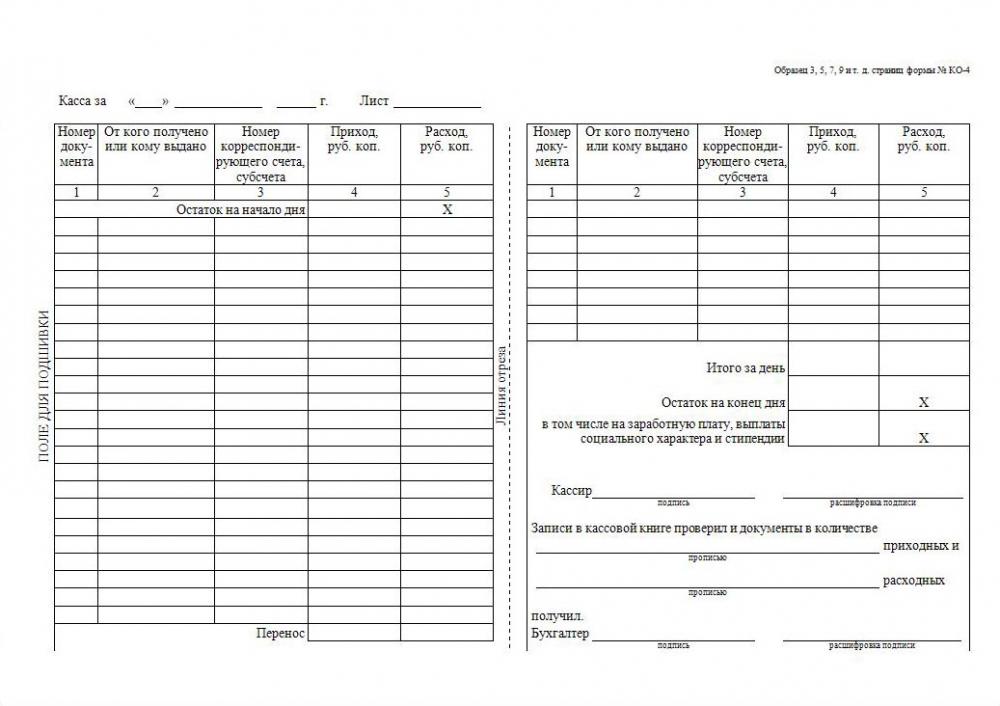

Образец кассовой книги:

Лист кассовой книги и отчет кассира

Каждый лист кассовой книги состоит из двух одинаковых частей с линией отрыва. Одна часть — это собственно лист кассовой книги, вторая часть называется отчетом кассира. В бумажном варианте лист сгибается по линии отрыва и заполняются сразу обе части через копирку.

Листы кассовой книги нумеруются в порядке возрастания. Затем листы книги разрезаются по линии, первые части подшиваются, а к отчету кассира прикрепляются первичные документы (ПКО, РКО, ведомости, доверенности и др.).

Остаток на начало дня переносится из графы «остаток на конец дня» предыдущего листа. Если это первый лист календарного года — то остаток на конец предыдущего года. В поле «номер документа» проставляем номер приходного или расходного ордера-основания.

В графу 2 записываем информацию из ПКО или РКО. Номер корреспондирующего счета ИП могут не заполнять. Для организаций: 51 — расчетный счет, 62 — покупатели и заказчики, 70 — зарплата, 71 — подотчетные суммы и др. Приходный и расходные суммы записываются полностью в рублях и копейках.

Кассовая книга — заполнение и ведение без проблем. Звоните: (495)920-30-46. Вы можете знать, как заполняется кассовая книга в теории, и только проверка налоговой инспекции может показать, насколько недостаточно этих знаний.

«Перенос» суммирует приходные и расходные операции всех предыдущих строк. На бланке рядом расположена обратная сторона листа книги. Строки её заполняются или прочеркиваются буквой Z.

Затем выводят итоги за день по приходу и расходу. Остаток на конец дня равен остатку на начало дня + приход за день — расход за день. Если в сумме остатка на конец дня присутствуют средства на выплату заработной платы и выплаты социального характера (например: на выплату пособий по нетрудоспособности), они записываются ниже в том числе. Это необходимо, для контроля за соблюдением лимита остатка кассы.

Ниже следуют подписи кассира, бухгалтера и количество приходных и расходных ордеров прописью. Если предприниматель работает один, он расписывается только за кассира.

Заполнение кассовой книги:

Электронная кассовая книга

Ведение кассовой книги в электронном виде немного отличается от книги на бланке. Заполнение листов аналогично, но при этом они разрезаются не по линии отреза, а по горизонтальной линии, разделяющей образцы четных и нечетных страниц.

Оба листа заполняются абсолютно одинаково и верхний лист является листом кассовой книги, а нижний — отчетом кассира. К нижним листам прикрепляются первичные документы. а верхние собираются в течение года и сшиваются по его окончании.

После последнего листа располагается лист с подписями, кассовая книга сшивается, ставится печать и подписи ответственных лиц. Там же указывается число листов.

Надеюсь, что образец и заполнение кассовой книги теперь не вызовет у вас трудностей.

Пример заполнения:

Получайте новые статьи блога прямо к себе на почту: Введите свой E-mail:

22 Ноябрь 2014 в 22:37

На следующий рабочий день перед началом новой смены, прежде чем начать работу, нужно было сделать Z-отчет. Чтобы итог смены был подведен утром следующего дня. Если Вы так сделали, то последствий быть не должно. К этому отчету стоит приложить заявление (объяснительную) от работника, к примеру: «Я, Ф.И.О. 30 октября 2014 г. не снял показания контрольно-суммирующего счетчика по причине…». Причина может быть любой, к примеру, с 20.00 возникли перебои с электричеством, операция была невозможна из-за технических проблем с кассовым аппаратом. ПКО следует оформить датой Z-отчета.

В любом случае,спустя 2 месяца после совершения ошибки, никаких санкций быть не должно.Поэтому через 2 месяца можете забыть про него.

20 Октябрь 2014 в 14:57

Узнайте, как заполнять кассовую книгу ИП при ЕНДВ. Если же в течение дня поступления наличных средств или их выдача не были зафиксированы, то журнал за данный день не заполняется.

На приход денежных средств оформляется ПКО. На расход (в том числе на сдачу наличных в банк) — РКО. Объявление на взнос наличными заполняется в одном экземпляре.

Квитанция с печатью кассира банка возвращается кассиру организации, который подшивает ее к расходному кассовому ордеру на выбытие денежных средств из кассы организации. Объявление на взнос наличными (верхняя часть) остается в банке.

Ордер со своими отметками банка передается организации вместе с банковской выпиской.(Бехтерева Е.В. Документы бухгалтерского учета // Горячая линия бухгалтера. 2007. N 9-10. 471 с.).

29 Октябрь 2014 в 11:35

Здравствуйте. ООО имеет несколько небольших магазинов, работающих на ЕНВД. В соответствии с этим в магазинах стоят так называемые принтеры кассовых чеков, не имеющие фискальной памяти и не зарегистрированные в ИФНС. Они выполняют все операции, выпечатывают Z-отчеты, но только для того. чтобы было удобнее работать с покупателями и осуществлять проверку выручки в магазине.

В данном случае я из каждого магазина оформляю ПКО, и хотя в нем написано основание «Выручка-отчет ККМ № … » не делаю ни справку по форме КМ-6, ни прикладываю ленту Z-отчета. В моем случае -это не является нарушением.

14 Октябрь 2014 в 20:25

Добрый день.

Ваша деятельность регламентируется ФЗ от 3 июня 2009 года № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

В нем, в частности, говорится:

Статья 4. Условия осуществления приема платежей

12. Платежный агент при приеме платежей обязан использовать контрольно-кассовую технику с фискальной памятью и контрольной лентой, а также соблюдать требования законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов.

14. Платежный агент при приеме платежей обязан использовать отдельный банковский счет (счета) для осуществления расчетов.

15. Платежный агент обязан сдавать в кредитную организацию полученные от плательщиков при приеме платежей наличные денежные средства для зачисления в полном объеме на свой отдельный банковский счет (счета).

Статья 6. Требования к автоматическим устройствам для приема платежей физических лиц

1. Платежные агенты при приеме платежей вправе использовать платежные терминалы. Платежный терминал, используемый платежным агентом при приеме платежей, должен содержать в своем составе контрольно-кассовую технику и обеспечивать в автоматическом режиме.

В любом случае, нужно вести кассовую книгу в общем порядке: сняли выручку — оформили ПКО, занесли его в кассовую книгу; подготовили деньги к сдаче в банк — оформили РКО, записали в книгу и т.д.

20 Август 2014 в 13:22

Нужно вести кассовую книгу — основной документ для оформления кассовых операций ИП. В кассовую книгу заносится вся информация о движении наличных денег ИП.

При поступлении денег нужно оформлять приходный кассовый ордер по форме и записывать в кассовую книгу приход и основание поступления денег.

В момент, когда предприниматель забирает деньги из кассы, оформляется расходный кассовый ордер. Данные о расходе денег из кассы так же вносятся в кассовую книгу.

Заработная плата оформляется в расчетно-платежной ведомости.

16 Июль 2014 в 17:18

Согласно пункту 1 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно-кассовую технику.

Следовательно, вся выручка за товары, оплаченные покупателями платежными картами, должна пробиваться через контрольно-кассовую технику.

При осуществлении денежных расчетов с использованием банковских карт безналичные денежные средства должны пробиваться на иную по отношению к наличным денежным средствам секцию. Соответственно в Z- отчете контрольно-кассовой машины будет отдельно фиксироваться информация об осуществлении денежных операций по полученным наличным денежным средствам и по банковским картам.

Данные из полученных Z-отчетов должны быть занесены в первичную учетную документацию (журнал кассира-операциониста), причем сумма наличных денежных средств отражается по графе «Сдано наличными», а суммы, поступившие (учтенные) по банковским картам (или другим документам) и количество соответствующих документов, — по графе «Оплачено по документам». Если таких операций не было, то необходимо поставить прочерки.

Полученные наличные денежные средства, отраженные по журналу кассира-операциониста, должны быть занесены в кассовую книгу организации.

30 Июнь 2014 в 21:55

Если покупателю пробили чек, но по каким-либо причинам он не захотел получать товар, требуя вернуть ему за него деньги, порядок действий следующий:

На сумму возврата оформляется акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (в том числе п

Главная > Документы > Порядок ведения кассовой книги для ИП

Порядок ведения кассовой книги для ИП Предпринимательская деятельность ИП зачастую осуществляется с использование безналичного расчета, но многие индивидуальные предприниматели используют и наличные денежные средства. При наличных расчетах индивидуальный предприниматель должен вести кассовую книгу.

Предпринимательская деятельность ИП зачастую осуществляется с использование безналичного расчета, но многие индивидуальные предприниматели используют и наличные денежные средства. При наличных расчетах индивидуальный предприниматель должен вести кассовую книгу.

С марта 2014 года, после того как 11.03.2014 года, вышло Указание Банка России № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», ИП не обязан вести кассовую книгу, за исключением если выплата зарплаты работникам осуществляется наличными через кассу предприятия, а не на банковские карточки.

Так как не все ИП осуществляют выплату зарплаты посредством банковских карт, ИП должен знать – что такое кассовая книга.

О том, что такое кассовая книга для ИП и об особенностях ее ведения и заполнения в 2015-2016 году, пойдет речь в этой статье.

Что такое кассовая книга?Кассовая книга — это специальный журнал, в который вносятся данные обо всех проведенных операциях с наличными денежными средствами. Кассовая книга входит в перечень документов бухгалтерской отчетности.

Книгу обязаны вести все индивидуальные предприниматели, даже те, которые находятся на упрощенной системе налогообложения (УСН).

Постановлением Госкомстата утверждена унифицированная форма кассовой книги. Форма называется КО-4 .

![]()

Грамотное ведение кассовой книги имеет очень важное значение. Органы контроля часто проверяют этот документ у ИП. Неправильное ведение книги грозит штрафами. Т.е. за неведение кассовый книги, при выплате зарплаты на банковские карты, не несет ответственность, но если ИП ведет кассовую книгу, то он обязан соблюдать все требования законодательства при оформлении кассовой книги и кассовых документах – приходных и расходных ордерах.

Кассовая книга для ИП ведется с начала календарного года и до его окончания. Она представляет собой журнал, состоящий из пятидесяти (или ста) страниц.

На титульном листе кассовой книги указывается срок ее действия. В случае если книга закончилась до окончания календарного года, а год продолжается, то заводится еще одна книга, в которой продолжаются записи в хронологическом порядке. На второй книге также указывается дата начала ее ведения и дата окончания книги. Это дает возможность определить последовательность кассовых книг.

Предыдущее указание ЦБ РФ № 373 П, требовало чтобы все листы кассовой книги были пронумерованы, прошиты и скреплены подписью и печатью ответственного лица. Новое указание ЦБ РФ 3210-У, актуальное на сегодняшний день, отменяет эти требования. Т.е. Вы можете, так же как и ранее нумеровать, прошивать и т.к. но если делать этого не будете, то нарушением это являться не будет.

Лимит денежных средств в кассе ИП может не устанавливать. Если ИП ведет кассовую книгу, то при оформлении БСО, выручка в кассу вводится одним приходным ордером, на общую сумму оформленных БСО за рабочий день.

Как правило, индивидуальные предприниматели покупают готовую кассовую книгу (с расчерченными графами и столбцами), отпечатанную типографским способом.

Кто ведет кассовую книгу ИП?В общем случае кассовую книгу должен вести кассир. Он принимает деньги и вносит соответствующую запись в журнал. Кассир ставит свою подпись под заполненными листами кассовой книги. По окончании рабочего дня кассир передает остаток денежных средств в бухгалтерию. Помимо этого кассир отдает все первичные документы, а именно: расходные и приходные ордера. После этого бухгалтер подписывает лист из журнала. При отсутствии главного бухгалтера, свою подпись ставит руководитель предприятия. Эта процедура является ежедневной.

Для индивидуальных предпринимателей вышеупомянутая процедура немного иная. Многие ИП работают самостоятельно, без наемных работников, а значит — у них нет главного бухгалтера. В этой ситуации для того чтобы провести кассовые операции требуется сотрудник, ознакомленный под роспись со своими должностными обязанностями и правами. Такую процедуру индивидуальный предприниматель может проводить и лично.

Как правильно заполнять кассовую книгуНа титульном листе кассовой книги должна быть следующая информация:

В готовую форму кассовой книги вносятся записи (приходные и расходные). Операции, произведенные за одни сутки, вносят на одну страницу журнала.

По истечении рабочего дня подводят итог и выводят остаток. Все записи, внесенные в кассовую книгу, подтверждаются отчетом кассира (или лица, которое занимается приемом наличных денежных средств). Как уже упоминалось выше, далее все полученные деньги передаются в бухгалтерию.

Теперь рассмотрим более подробно внешний вид листа кассовой книги. Каждый лист журнала содержит две части (с линией отрыва):

Для удобства можно согнуть лист кассовой книги по линии отрыва и заполнять при помощи копировальной бумаги две части одновременно.

Вкладной лист журнала заполняется шариковой ручкой, на отрывной части копируется та же запись.

Лист разрезается по намеченной линии и первая часть должна быть подшита. Первичный документ прилагается к отчету кассира.

Остановимся более детально на графах кассовой книги.

Вверху страницы кассовой книги должна содержаться следующая информация:

В соответствии с инструкцией по заполнению кассовой книги, следует:

![]()

Обратите внимание, что сумма денежных средств, которая указывается в кассовой книге, должна совпадать с фактическим остатком в кассе.

Буква «Z» проставляется в незаполненных строках.

В конце страницы указываются фамилии кассира и бухгалтера и ставятся их подписи. Обязательно прописывается количество полученных приходных и расходных ордеров.

Если за день операции по наличному расчету не производились, то в кассовую книгу заносится остаток на конец дня без изменений.

Исправления в кассовой книге для ИПТеперь рассмотрим, что делать, если в кассовой книге была допущена ошибка. Если в журнале была описка, ее можно исправить. Нельзя исправлять ошибки в кассовой книге при помощи лезвия, штриха или вырывания страницы с ошибкой. Допускается аккуратное перечеркивание неправильных данных. Рядом необходимо вписать правильные сведения.

Исправленные ошибки должны заверяться двумя подписями — кассира и главного бухгалтера.

![]()

Если была допущена ошибка, лист ни в коем случае нельзя вырывать! Кассир обязан написать об ошибке главному бухгалтеру в форме заявления.

Порядок и срок хранения кассовых документов с марта 2014 года определяет руководитель организации. Для этого ИП издает соответствующий Приказ.

Обновлено в соответствии с нормами действующего законодательства 17.11.2015

Схожие статьи по этой тематике Информация полезна? Расскажите друзьям и коллегам Комментарии![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

"Нужно отметить, что начиная с 2014 года ИП, которые ведут книгу учета доходов и расходов, освобождаются от обязательства оформлять кассовые ордеры." Вообще-то с 1 июня 2014 года Аффтар жжёт: "Книгу обязаны вести все индивидуальные предприниматели, даже те, которые находятся на упрощенной системе налогообложения (УСН)." Внимательно читайте документы п 4.6 Указания ЦБ РФ от 11.03.2014 N 3210-У

Николай, спасибо за отзыв. Вы абсолютно правы. Видимо, в какой-то момент в связи с изменениями законодательства и невнимательным редактированием статьи ее автором произошла эта несостыковка. Сейчас отредактировали материал в соответствии с действующим законодательством.

Привет. У меня ИП на ЕНВД, только что закончилось ЭКЛЗ на кассовом аппарате и я решил работать без него, т.к. возможно с нового года нужно будет думать о каких-то ККМ с Интернетом. Раньше я вел журнал кассира операциониста, выписывал приходник и заполнял кассовую книгу, выписывал расходник (под отчет). Что делать теперь? Так, что бы по проще, но по правилам? Нужно ли продолжать вести кассовую книгу?

Вячеслав, ИП на ЕНВД освобождается от обязательного применения кассового аппарата, при условии оформления БСО клиентам или покупателям. Конечно это упрощает ведение документации и снижает расходы. Порядок использования бланков строгой отчетности утвержден в Положении, утвержденном постановлением Правительства РФ от 06 мая 2008 года №359. С 01.06.2014 года, Кассовая книга для ИП не обязательна, но Вы можете ее вести, для четкой работы, тем более от утверждения и соблюдения лимита кассы ИП освобождены. О бланках БСО можно прочитать на нашем сайте в разделе "Учет бланков строгой отчетности".

Скажите, а если ИП только открылось, продаж пока не было ни одной. Нужно ли вести кассовую книгу в эти дни, или ждать первой продажи? У меня ИП на УСН, есть кассовый аппарат. Дата начала книги на первой странице еще пока не вписана. Наемных работников нет.

Как заполнить кассовую книгу ИП, образец которой можно скачать чуть ниже, должен знать каждый предприниматель, если к этому обязывает налоговое законодательство. В этом документе должна своевременно фиксироваться информация обо всех поступающих и выдаваемых из кассы денежных средствах. Для того чтобы сделать запись в кассовой книге, предпринимателю необходимо иметь кассовый ордер, так как все данные фиксируются только на его основании.

Для ведения кассовой книги существует два варианта. Документ можно заполнять собственноручно в бумажной форме, после чего вся вносимая информация должна быть заверена подписью и печатью того лица, которое вносило данные. Допускается ведение кассовой книги ИП в электронном варианте. Но для того, чтобы использовать этот способ, предпринимателю понадобится личная электронная подпись.

Вести кассовую книгу бизнесмену необходимо в единственном экземпляре. В нее вносится вся информация о финансовых операциях с наличными. При этом не играет роли, какая система налогообложения была использована предпринимателем для работы.

Стоит заметить, что для некоторых бизнесменов с июня 2014 года правила были несколько изменены. С них сняли обязанность вести кассовую отчетность, если среди документации присутствует расчетная и платежная ведомость для выплаты заработной платы наемным работникам. То есть, при наличии подобной документации бизнесмен имеет право не вести кассовую книгу. Однако, многие предприниматели все же используются подобный документ, чтобы упростить дальнейшую бухгалтерскую работу. К примеру, если бизнесмен вел кассовую отчетность до принятия указа в июне 2014 года, то он может продолжать использовать ее и дальше. Однако теперь ни один контролирующий орган не может потребовать ее для проверки.

Стоит заметить, что для некоторых бизнесменов с июня 2014 года правила были несколько изменены. С них сняли обязанность вести кассовую отчетность, если среди документации присутствует расчетная и платежная ведомость для выплаты заработной платы наемным работникам. То есть, при наличии подобной документации бизнесмен имеет право не вести кассовую книгу. Однако, многие предприниматели все же используются подобный документ, чтобы упростить дальнейшую бухгалтерскую работу. К примеру, если бизнесмен вел кассовую отчетность до принятия указа в июне 2014 года, то он может продолжать использовать ее и дальше. Однако теперь ни один контролирующий орган не может потребовать ее для проверки.

Сейчас в большинстве случаев кассовая книга ИП используется больше как вспомогательный инструмент, нежели как отчетный. По ней очень удобно прослеживать финансовую деятельность своего бизнеса и движение денежных средств. По этой причине, даже в тех ситуациях, когда индивидуальному предпринимателю необязательно применять кассовую книгу для отчетов, ему стоит вести ее для себя.

Правила работы с книгойЭтот тип документа предназначен для фиксации операций с наличными средствами. Для кассовой книжки предусмотрен стандартный вид, а заполняется она в соответствии со всеми правилами оформления документов такого типа.

Оформлять кассовую книгу необходимо с титульного листа. Здесь потребуется указать все реквизиты индивидуального предпринимателя и дату начала ведения книги. После того как она будет полностью заполнена либо истечет срок ее использования, на титульном листе ставится и конечная дата. Одну кассовую книгу можно применять только для одного налогового периода, то есть календарного года. Переносить ее на следующий период недопустимо. Из книги нельзя вырывать листы, так как она пронумерована и прошита.

Оформлять кассовую книгу необходимо с титульного листа. Здесь потребуется указать все реквизиты индивидуального предпринимателя и дату начала ведения книги. После того как она будет полностью заполнена либо истечет срок ее использования, на титульном листе ставится и конечная дата. Одну кассовую книгу можно применять только для одного налогового периода, то есть календарного года. Переносить ее на следующий период недопустимо. Из книги нельзя вырывать листы, так как она пронумерована и прошита.

Как правило, заполнением кассовой книги занимаются кассир либо бухгалтер предприятия. Однако если у ИП не предусмотрены такие должности, он может выполнять эту несложную процедуру самостоятельно.

Как уже говорилось выше, из книги запрещено вырывать листы. Кроме того, в ней не рекомендуется допускать ошибки. Если неточные данные все же были внесены в документ, недопустимо исправлять их при помощи корректора. Неверная информация зачеркивается одной линией, а рядом ставится правильная цифра либо буква. Около исправления необходимо поставить подпись ответственного лица и, по возможности, печать индивидуального предпринимателя.

Данные в кассовую книгу ИП вносятся только в том случае, если за день были совершены финансовые операции. В тот период, когда денежных поступлений не было, никакой информации вносить не нужно.

Вернуться к оглавлению

Порядок заполнения документа Вне зависимости от того, на каком налоговом режиме работает бизнесмен, для него кассовая книга будет выглядеть и заполняться одинаково. Пример заполнения кассовой книги ИП можно скачать чуть ниже. Работать с данным документом удобнее по определенной схеме, что позволит сократить время, которое может быть потрачено на заполнение, и вносить четкие данные без исправлений.

Вне зависимости от того, на каком налоговом режиме работает бизнесмен, для него кассовая книга будет выглядеть и заполняться одинаково. Пример заполнения кассовой книги ИП можно скачать чуть ниже. Работать с данным документом удобнее по определенной схеме, что позволит сократить время, которое может быть потрачено на заполнение, и вносить четкие данные без исправлений.

Начинать работу с книгой необходимо с титульного листа. Здесь вносится правильное название ИП, как оно зафиксировано в регистрационных документах из налоговой инспекции. Кроме того, необходимо вписать код ОКПО, который выдается Росстатом. Если предприниматель не позаботился о получении данной кодировки, можно поставить на этом месте прочерк. Далее вписывается название отдела, который несет ответственность за заполнение данного документа. Если у ИП нет отделов, можно поставить прочерк в этой строке.

На странице титульного листа указывается информация и о том, когда была начата работа по этой книге. Тут же имеется и место для внесения информации о времени окончания работы с данной кассовой книгой. Его необходимо оставить без записи, пока документ не будет полностью заполнен либо не закончится отчетный налоговый период. Очень важно помнить, что дата начала и дата окончания заполнения одного кассового документа не могут быть в разных годах.

Кассовые книги выпускаются абсолютно одинаковыми для любых организационно-правовых форм, то есть и индивидуальные бизнесмены, и юридические лица заполняют документ такого типа по одной схеме.

Чтобы начать заполнять кассовый лист информацией о движения финансов компании, необходимо для начала указать в верхней части документа дату начала заполнения этой страницы и ее порядковый номер. После этого вносятся данные по конкретному рабочему дню. Для расчета сумм, которые необходимо внести в кассовую книгу, используется информация из кассовых ордеров как расходных, так и приходных. Данные по приходно-расходным бумагам вместе с нужными цифрами прописываются в соответствующих строках. Если при этом остаются пустые позиции, на этих местах ставить прочерки не нужно.

Чтобы начать заполнять кассовый лист информацией о движения финансов компании, необходимо для начала указать в верхней части документа дату начала заполнения этой страницы и ее порядковый номер. После этого вносятся данные по конкретному рабочему дню. Для расчета сумм, которые необходимо внести в кассовую книгу, используется информация из кассовых ордеров как расходных, так и приходных. Данные по приходно-расходным бумагам вместе с нужными цифрами прописываются в соответствующих строках. Если при этом остаются пустые позиции, на этих местах ставить прочерки не нужно.

После того как рабочий день завершится, подсчитываются итоговые суммы по каждой категории операций. Далее они вносятся в свои разделы и выводится остаток, который должен был остаться в кассе. Эта сумма переносится на следующий день.

После того как кассовый листок будет полностью заполнен, он заверяется подписью ответственного лица с указанием имени, фамилии и должности того, человека, который заполнял документ. Если бумага была заполнена кассиром, то ее дополнительно проверяет и подписывает бухгалтер компании либо владелец ИП. В таком случае на кассовом листе будет стоять две подписи.

Если предприниматель по закону не обязан вести кассовую отчетность, то никто не вправе заставить его сделать это. Однако данный документ может быть очень полезным даже для внутренней отчетности. Заполнение кассовой книги не является обязательным условием, но если бизнесмен все же решил ее применить в работе, необходимо соблюдать все правила заполнения.

Вернуться к оглавлению

Как сшивается кассовая книжка?Обязательным условием книги являются пронумерованные и прошитые листы. Поэтому избавиться от испорченных документов не получится.

В кассовой книге в обязательном порядке должны быть проставлены номера на каждой странице от первой до последней. После этого их прошнуровывают либо прошивают и заверяют место скрепления подписью ответственного лица, то есть бухгалтера либо директора компании. Если у индивидуального предпринимателя есть собственная печать, необходимо оставить оттиск около подписи.

Данная процедура не занимает много времени сил, но выполнить ее нужно обязательно. При этом все должно быть сделано аккуратно и без ошибок в нумерации. Перед тем как наклеить поверх узелков на последней странице белый квадрат, на котором после ставится печать и подпись ИП, необходимо тщательно пересмотреть каждый лист и проверить, верно ли проставлены порядковые номера. Количество страниц указывается на последнем листе документа.