Рейтинг: 4.2/5.0 (1922 проголосовавших)

Рейтинг: 4.2/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

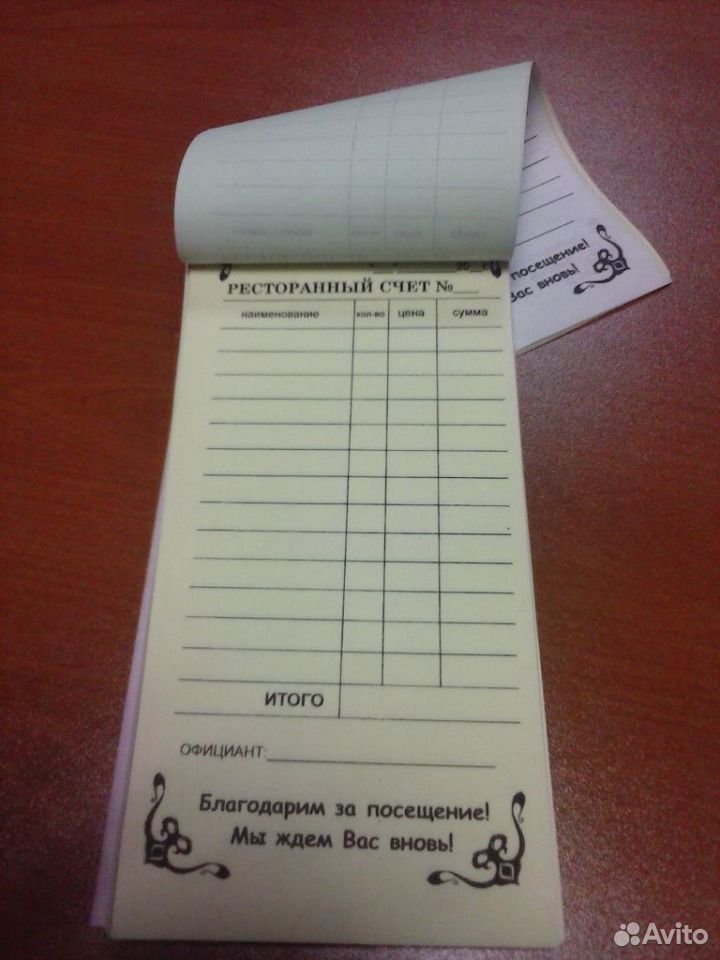

Понятие «бланк строгой отчетности» (далее — БСО) в сфере бухгалтерского и налогового законодательства употребляется, как правило, когда речь идет о бланках денежного характера, приравненных к кассовым чекам. БСО выдаются хозсубъектами — фирмами и предпринимателями, имеющими право отказаться от применения ККТ, — в строго оговоренных законом случаях. Правила применения БСО закреплены постановлением Правительства РФ «О порядке осуществления наличных денежных расчетов…» от 06.05.2008 № 359.

Какие штрафы предусмотрены за невыдачу БСО?Невыдача БСО приравнивается к неприменению кассовой техники по следующим основаниям. Согласно п. 2 ст. 2 закона «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ некоторые фирмы и предприниматели, оказывающие услуги населению, могут не использовать ККТ при наличных расчетах. Однако это допустимо только при условии выдачи клиентам документа, аналогичного по своему составу и предназначению кассовому чеку, — БСО. Если же такой бланк продавцом не выдается, то данное действие трактуется контролирующими органами как незаконное неприменение ККТ, являющееся административным правонарушением.

Согласно п. 2 ст. 14.5 КоАП оно влечет наказание в виде штрафа:

Отдельным правонарушением КоАП выделяет невыдачу кассового чека или БСО при наличии требования клиента. В этом случае будут применены следующие виды ответственности:

ВАЖНО! Приведенные суммы и виды ответственности введены с 15.07.2016 в связи со вступлением в силу положений закона от 03.07.2016 № 290-ФЗ. Прежняя редакция ст. 14.5 содержала совершенно иные меры. Кроме того, в обновленной редакции данной статьи появились совершенно новые основания для наказания нарушителей кассовой дисциплины.

Заметим, что к невыдаче БСО контролеры могут приравнивать выдачу бланка:

ВАЖНО! Мнения судей по вопросу привлечения к ответственности за выдачу БСО с неверными реквизитами весьма и весьма противоречивы. Например, постановление ФАС Северо-Западного округа от 10.12.2007 № А56-13516/2007 содержит решение арбитров о привлечении фирмы к ответственности по причине того, что она не внесла в БСО свои реквизиты. И совершенно иное мнение выразили судьи в постановлении ФАС Западно-Сибирского округа от 25.10.2007 № Ф04-7541/2007(39632-А75-7), когда решили не привлекать ИП к ответственности, несмотря на то что он не указал в БСО ряд обязательных реквизитов.

Есть ли штраф за выдачу БСО старого образца? Налоговики считают, что нет (письмо ФНС РФ от 16.10.2012 № АС-4-2/17492). К такому выводу они приходят, анализируя законодательство, регулирующее сферу применения ККТ. Поддерживают данную позицию и арбитры (постановление Федерального арбитражного суда Поволжского округа от 10.11.2010 по делу № А65-8979/2010).

Существует ли ответственность за утерю БСО?В данном случае может применяться мера за нарушение порядка хранения первичной бухгалтерской документации, который обязаны соблюдать все хозсубъекты (ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Согласно пп. 1, 2 ст. 15.11 КоАП РФ предусмотрены следующие штрафы для должностных лиц за отсутствие первички:

Кроме того, согласно п. 1 ст. 15.6 КоАП РФ за непредоставление контролирующим органам первичной документации на должностных лиц налагается штраф 300–500 руб. За это же нарушение предусмотрена ответственность и по п. 5 ст. 14.5 КоАП — предупреждение или штраф для должностных лиц в сумме 1 500–3 000 руб. к юрлицам применяется предупреждение или штраф 5 000–10 000 руб.

ВАЖНО! Говоря об ответственности за утерю БСО, следует понимать, что она касается только случаев отсутствия у продавца заполненных бланков. Чистые бланки первичной документацией не являются, а ответственность за их утерю не предусмотрена.

Не забудьте соблюсти порядок списания утерянных БСО (в т. ч. и незаполненных), он установлен п. 19 постановления № 359. Факт утери подтверждается инвентаризационной описью, в которой сопоставляются данные книги учета БСО с фактическими данными о наличии БСО у ответственного сотрудника. При этом, если БСО были утеряны по его вине, к провинившемуся работнику могут быть применены меры дисциплинарного воздействия в соответствии с ТК РФ. А если потеря БСО стала следствием противозаконных действий сотрудника (в частности, кражи), необходимо о данном факте оповестить следственные органы.

Может ли быть привлечен к ответственности сотрудник фирмы или ИП?Согласно ст. 2 закона от 22.05.2003 № 54-ФЗ применять кассовую технику (либо БСО) обязаны только организации или индивидуальные предприниматели. Что это означает? То, что законодательство не предусматривает обязанности физлица — сотрудника фирмы или ИП (например, кассира) выдавать БСО или кассовый чек. Такая обязанность возлагается на сотрудника исключительно работодателями на основании соответствующих положений трудового договора, заключаемого между работником и юрлицом (или ИП).

Таким образом, к ответственности за невыдачу БСО может быть привлечен только работодатель, поскольку в данной ситуации его сотрудник совершает действия на основании трудового договора, но не является стороной в договоре купли-продажи (письмо ФНС от 13.06.2006 № ММ-6-06/597@). Однако данный факт не мешает работодателю потребовать со своего сотрудника возмещения убытков, если они были причинены по его (сотрудника) вине.

Кого еще нельзя оштрафовать за невыдачу БСО?Не получится оштрафовать ИП, работающего на патенте или ЕНВД, а также фирму, применяющую вмененку, если у проверяющих не будет доказательств, что БСО был запрошен у этих коммерсантов покупателями или клиентами. Согласно п. 7 закона от 03.07.2016 № 290-ФЗ продавцы, применяющие вышеуказанные налоговые режимы, могут не использовать в своей работе ККТ при условии выдачи БСО клиентам, если присутствовало требование с их стороны. А это значит, что при отсутствии такого требования БСО (или кассовый чек) выдавать необязательно.

ВАЖНО! Использовать БСО, сформированные без применения автоматизированных систем, вместо кассовых чеков вмененщики и ИП на патенте могут только до 01.07.2018. С наступлением этой даты указанные лица обязаны применять ККТ на общих основаниях.

Когда размер штрафа можно снизить, а наказания избежать?Если даже штраф за невыдачу БСО (или неприменение ККТ) был наложен при наличии веских для того оснований, судьи могут смягчить наказание, снизив сумму денежного взыскания или вовсе не применяя его. Наиболее значимым смягчающим обстоятельством в данной ситуации бывает первичное привлечение фирмы или индивидуального предпринимателя к соответствующему виду административной ответственности. Например, арбитры, вынося постановление ФАС Северо-Западного округа от 07.05.2007 № А56-11958/2006, посчитали возможным снизить размер штрафных санкций, возложенных на фирму, с 35 000 до 30 000 руб.

Судьи могут благосклонно отнестись к нарушителю кассовой дисциплины и освободить его от административной ответственности также в том случае, если нарушение будет признано малозначительным. Чаще всего это бывает тогда, когда сумма, которую следовало зафиксировать в невыданном документе, невелика, а юрлицо или предприниматель привлекается к ответственности впервые (постановление ФАС Волго-Вятского округа от 26.08.2008 № А28-3765/2008-144/14).

Другому примеру малозначительности нарушения посвящено постановление ФАС Уральского округа от 24.06.2008 № Ф09-4443/08-С1, когда фирма была освобождена от ответственности за применение БСО неустановленного образца, при этом все его реквизиты соответствовали законодательным требованиям.

Еще один момент, который следует учитывать: срок, в течение которого может быть наложено наказание, — он закреплен в ст. 4.5 КоАП. Согласно данной норме постановление о наложении административного наказания не может быть вынесено, если со дня нарушения прошло более 2 месяцев.

И последний нюанс, который поможет избежать наказания: согласно ст. 7 закона № 54-ФЗ контролирующая функция по применению хозсубъектами ККТ и БСО возложена на налоговые органы. При этом оформлять протоколы в случае выявления нарушений и накладывать ответственность могут только определенные сотрудники ФНС (ст. 23.5 КоАП РФ):

В том случае, если протокол составляется иным должностным лицом, нарушитель может быть освобожден от привлечения к административной ответственности (постановление ФАС Московского округа от 30.04.2004 № КА-А40/3113-04).

Об интересной законодательной инициативе, касающейся освобождения коммерсантов от некоторых видов ответственности, см. в материале «Малый и средний бизнес хотят освободить от административных штрафов» .

Могут ли налоговики проводить контрольные закупки?Для того чтобы привлечь нарушителя к ответственности, нарушение необходимо выявить. Но вот могут ли это делать сотрудники ФНС? Долгое время у судей не было единого мнения относительно того, вправе ли налоговики осуществлять контрольные закупки. Немного истории. В 2008 г. ВАС пришел к выводу, что делать это инспекторы ФНС не имеют права, поскольку контрольные закупки (называемые в законодательстве проверочными) признаются оперативно-разыскным мероприятием (постановление Президиума ВАС РФ от 02.09.08 № 3125/08). А налоговики их осуществлять не имеют права. Учитывать же доказательства, полученные при несоблюдении закона, нельзя. Подобными разъяснениями ВАС вооружились федеральные арбитражные суды, массово отменяя штрафы за несоблюдение кассовой дисциплины.

Чуть позже ВС РФ (постановление от 24.07.09 № 46-АД09-1) выразил прямо противоположное мнение: контроль за применением ККТ и выдачей кассовых документов возложен на налоговиков согласно ст. 7 закона от 22.05.03 № 54-ФЗ, положения которой не запрещают сотрудникам ФНС проводить проверочную закупку, следовательно, они на ее осуществление имеют право.

И вот в середине 2016 года эту же позицию подтвердил Президиум ВС (обзор судебной практики ВС РФ № 2 (2015)), пояснив, что к совершению сотрудниками ФНС денежных расчетов в рамках контрольной закупки не применяются нормы закона от 12.08.1995 № 144-ФЗ «Об оперативно-разыскной деятельности», а это значит, что такое мероприятие не является оперативно-разыскным. Судьи также акцентировали внимание на том, что составленный налоговиками акт контрольной закупки является доказательством при рассмотрении дел о наложении ответственности по ст. 14.5 КоАП РФ.

ВАЖНО! В 2014 году произошло объединение двух высших судов (ВАС и ВС), и сегодня действует один суд — ВС РФ. Поэтому высока вероятность того, что теперь нижестоящие суды при вынесении решений по делам о проверке соблюдения кассовой дисциплины (и правомочности проведения налоговиками проверочных закупок) будут учитывать позицию этой высшей инстанции, очень невыгодную для продавцов.

ИтогиОтветственность за ненадлежащие применение и хранение БСО установлена статьями КоАП РФ, содержание норм которых с 15.07.2016 претерпело существенные изменения. При этом важно помнить о законодательных нюансах, которые препятствуют наложению штрафов за нарушение кассовой дисциплины или минимизируют их величину.

Между тем, для отдельных видов деятельности, нормативными актами установлен специальный порядок, при котором, они обязаны использовать БСО, без применения ККТ. Подчистки и помарки в них не допускаются. Редакция не несёт ответственности за публикации с других сайтов. В соответствии с законодательством приобретенные бланки строгой отчетности при поступлении их от поставщиков отражаются в бухгалтерском учете по дебету счета 10 «Материалы» в сумме произведенных затрат на их приобретение и по дебету забалансового счета 006 «Бланки строгой отчетности», на котором бланки строгой отчетности отражаются по каждому виду и местам их хранения по номинальной стоимости или в условной оценке. Исключением являются следующие случаи: Федеральными органами установлен иной, специальный порядок заполнения бланков строгой отчетности касается специальных бланков, предусмотренных для определенных видов деятельности ; Реквизиты БСО заранее заполнены, в момент изготовления типографским способом; Реквизиты или их часть заполняются в электронном виде. Если введен такой номер документа, для которого нет оприходованного бланка строгой отчетности, то система выдаст на экран предупреждение: Аналогично, предупреждение будет выведено на экран в случае, если предпринята попытка распечатать два разных документа на одном и том же бланке. При выявлении расхождений, поступивших бланков, с заявленным количеством и специальной нумерации в сопроводительных документах, составляются акты приемки БСО. Прилагаются акты соответствующих служб, если они вызывались на место проишествия.

Здесь мы не рассматриваем утвержденные формы БСО для отдельных видов деятельности, таких как оказание услуг по перевозке пассажиров ,оказание услуг учреждениями культуры и т. Однако, такие разъяснения ухудшали положение многих налогоплательщиков. На типографском бланке обязательно должны быть указаны сведения об изготовителе наименование, ИНН, место нахождения, номер и год выполнения заказа, тираж. Порядок определения суммы НДС по распределяемым расходам определен в п. А получение услуг происходит в момент использования марок, которое подтверждается первичным документом — актом списания использованных бланков строгой отчетности. Инвентаризацию бланков проводят одновременно с инвентаризацией наличных денежных средств в кассе.

Он занимается хранением, учетом и выдачей бланков, а также приемом от населения наличных денежных средств. В ответ на ваш запрос банк предоставит выписку-реестр о проведенных за указанный в запросе период операциях по текущим счетам и копии платежных поручений. Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т. Общая система налогообложения и учет БСО Бухгалтерский учет Дебет 10 Кредит 60 — БСО отражены в составе ТМЦ; Дебет 19 Кредит 60 — выделен НДС со стоимости БСО; Дебет 68. Сообщить о порче бланка работник может в объяснительной записке, которую необходимо будет приложить к акту списания. Подскажете пожалуйста, является по вашему мнению перечисление денежных средств на расчетный счет организации физ. Возможно оприходование нескольких пачек БСО с разными сериями и диапазонами номеров по одной накладной. Это зависит от причин, объемов и значимости, а также возможности восстановления утерянных документов.

Проверим бланки строгогй отчетности: нарушения, выявленные в ходе аудиторских проверок.Подскажете пожалуйста, является по вашему мнению перечисление денежных средств на расчетный счет организации физ. Законодательство, регулирующее порядок применения БСО, и порядок осуществления наличных расчетов, не содержит норм, обязывающих налогоплательщиков регистрировать БСО в государственных структурах. Фактически в момент приобретения марок субъект хозяйственной деятельности оплачивает услуги почтовой связи. Данные акта подписывают члены созданной для этого комиссии обычно решение о создании комиссии фиксируется в приказе об учетной политике либо в отдельном приказе руководителя предприятия. Налоговый учет Учет НДС при приобретении БСО Обратите внимание!

Учет бланков осуществляется в книге учета бланков документов.

Таким образом, в состав каких расходов будет включать затраты на приобретение БСО, организация решает самостоятельно, предварительно закрепив порядок в учетной политике. Если введен такой номер документа, для которого нет оприходованного бланка строгой отчетности, то система выдаст на экран предупреждение: Аналогично, предупреждение будет выведено на экран в случае, если предпринята попытка распечатать два разных документа на одном и том же бланке. На протяжении этого периода налогоплательщик обязан восстановить все утерянные документы, о чем сообщить письменно при подаче Декларации о прибыли за 1-й квартал 2006 года. Мы рекомендуем Вам либо войти на сайт под своим именем. При подготовке процедуры уничтожения, по завершении обязательного срока хранения, составляется акт уничтожения БСО.

В бухгалтерском учете операции по приобретению, хранению, выдаче бланков трудовых книжек сопровождаются следующими записями: Содержание операции Дебет Кредит Приобретение бланков трудовых книжек На сумму денежных средств, перечисленных исполнительному комитету по месту регистрации за бланки трудовых книжек 60 51 Отражена стоимость полученных бланков трудовых книжек на основании накладной 10-12 «Бланки строгой отчетности» 60 На сумму НДС по полученным бланкам трудовых книжек 18 60 НДС по оплаченным и полученным бланкам трудовых книжек принят к вычету 68 18-3 одновременно: отражение на забалансовом счете бланков трудовых книжек в составе бланков строгой отчетности 006-1 «Бланки трудовых книжек в бухгалтерии» Выдача бланков трудовых книжек Отражено количество бланков, выданных в подотчет уполномоченному лицу отдел кадров 006-2 «Бланки трудовых книжек в отделе кадров» 006-1 «Бланки трудовых книжек в бухгалтерии» На стоимость выданных сотрудникам трудовых книжек 91-2 10-12 На сумму НДС, начисленную по выданным трудовым книжкам 91-2 68-2-2 На стоимость бланков трудовых книжек с учетом НДС, возмещаемую сотрудником 73, 76 91-1 Внесена сотрудником в кассу на расчетный счет организации стоимость бланка трудовой книжки с учетом НДС 50, 51 73, 76 Отражено количество выданных отделом кадров бланков трудовых книжек 006-2 «Бланки трудовых книжек в отделе кадров» 2 не ведется учет трудовых книжек, а некоторые книжки постоянно хранятся на руках у сотрудников. В своем письме от 11.

добавлено 66 комментария(ев)

Подскажите пожалуйста какие штрафные санкции могут применить к организации за:1)За частичную утерю бланков строгой отчетности (т.е. испорченные бланки отсутствуют) 2)За расчет бланками строгой отчетности с юридическими лицами. 3)За нарушение хронологии в нумерации бланков строгой отчетности. Какие штрафные санкции могут применить к организации

Ответ1. Отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч. 3 ст. 29 Закона от 6 декабря 2011 г. № 402-ФЗ), административную ответственность в виде штрафа на сумму:

– от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения документов (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ);

– от 300 до 500 руб. – за непредставление документов, необходимых для налогового контроля (например, при их досрочном уничтожении) (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

2. Ответственность за неприменение ККТ. Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). При наличных расчетах с организацией общество обязано использовать ККТ. За нарушение порядка применения ККТ предусмотрена административная ответственность (указана в файле ответа). Рассматривать дела о правонарушениях, связанных с применением ККТ, могут налоговые инспекторы (ст. 23.5 КоАП РФ, ст. 7 Закона от 22 мая 2003 г. № 54-ФЗ). И что важно: привлечь к административной ответственности за нарушение порядка применения ККТ могут только в течение двух месяцев со дня, когда это произошло (п. 8 постановления Пленума ВАС РФ от 31 июля 2003 г. № 16).

3. За нарушение хронологии ведения нумерации законодательство ответственности не устанавливает.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» для Упрощенной системы налогообложения

1. Рекомендация: Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличнымиПорядок действий при оформлении бланков строгой отчетности зависит от способа, которым рассчитывается клиент (гражданин).

Внимание: за невыдачу кассового чека или бланка строгой отчетности налоговая инспекция может оштрафовать:

Такие правила установлены в статьях 14.5 и 23.5 Кодекса РФ об административных правонарушениях и пункте 14 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18.

Если клиент рассчитывается наличными, то бланк строгой отчетности оформите в следующем порядке:

Такой порядок установлен пунктом 20 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 .

Хранение и уничтожение копий БСО

Упакованные в опечатанные мешки копии использованных бланков строгой отчетности (корешков), подтверждающих суммы принятых наличных денежных средств, храните не менее пяти лет. По окончании этого срока, но обязательно после истечения месяца со дня последней инвентаризации копии использованных бланков уничтожаются на основании акта. Уничтожение в зависимости от количества документов можно провести несколькими способами:*

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя организации. В этом же порядке уничтожаются некомплектные или испорченные бланки.

Такие правила установлены в пункте 19 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 .

Внимание: отсутствие (нарушение порядка и сроков хранения) бланков строгой отчетности является правонарушением (ст.106 НКРФ . ст.2.1 КоАПРФ ), за которое предусмотрена налоговая и административная ответственность.*

Отсутствие бланков строгой отчетности признается грубым нарушением правил ведения учета доходов и расходов. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ.

Если такое нарушение было допущено в течение одного налогового периода, инспекция вправе оштрафовать организацию на сумму 10 000 руб. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб.

Нарушение, которое привело к занижению налоговой базы, повлечет за собой штраф в размере 20 процентов от суммы каждого неуплаченного налога, но не менее 40 000 руб.

При этом Законом от 27июля 2010г. №229-ФЗ предусмотрена особенность применения указанных налоговых санкций. Если после 2 сентября 2010 года (дата вступления в силу Закона от 27июля 2010г. №229-ФЗ ) санкции взыскиваются по решениям, вынесенным до этой даты, применяются размеры штрафов, установленные прежней редакцией Налогового кодексаРФ . Такой порядок следует из положений пунктов 1 и 12 статьи 10 Закона от 27 июля 2010 г. № 229-ФЗ.

Кроме того, по заявлению налоговой инспекции суд может применить к сотруднику, ответственному за хранение документов (к руководителю, если в организации нет сотрудника, ответственного за хранение документов, – ч.3 ст.29 Закона от 6декабря 2011г. №402-ФЗ ), административную ответственность в виде штрафа на сумму:

Елена Попова. государственный советник налоговой службы РФ I ранга

2. Рекомендация:В каких случаях надо применять ККТ

Внимание: за нарушение порядка применения ККТ предусмотрена административная ответственность

Предпринимателей, организации и их руководителей, продавцов и кассиров могут серьезно оштрафовать за нарушение установленных порядков. В частности, когда они:

Конечно, контролеры могут обойтись и предупреждением . Однако не стоит на это надеяться. Обычно нарушителей штрафуют. При этом размеры штрафов могут быть следующими:

Такой порядок установлен в части2 статьи 14.5 Кодекса РФ об административных правонарушениях.

Наказать могут сразу нескольких виновных. Например, оштрафуют и организацию, и ее руководителя, и кассира, который допустил нарушение. Правомерность такой позиции подтверждается письмом Минфина России от 30марта 2005г. №03-02-07/1-83 и арбитражной практикой (см. например, постановления ФАС Московского округа от 14июля 2005г. №КА-А40/6231-05 . Дальневосточного округа от 17мая 2005г. №Ф03-А16/05-2/984 и Западно-Сибирского округа от 5июля 2005г. №Ф04-4410/2005(12792-А03-32) ).

Рассматривать дела о правонарушениях, связанных с применением ККТ, могут налоговые инспекторы (ст.23.5 КоАПРФ . ст.7 Закона от 22мая 2003г. №54-ФЗ ). И что важно: привлечь к административной ответственности за нарушение порядка применения ККТ могут только в течение двух месяцев со дня, когда это произошло (п.8 постановления Пленума ВАСРФ от 31июля 2003г. №16 ).

Елена Попова. государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Например, фирма использует БСО, которые отменены с 1 декабря 2008 года. Могут ли за это оштрафовать компанию по части 2 статьи 14.5 КоАП РФ . предусматривающей ответственность за неприменение ККТ.

Согласно письма ФНС России от 16.10.12 № АС-4-2/17492 для штрафа нет оснований.

Согласно пункта 2 статьи 2 закона от 22.05.03 № 54-ФЗ о применении ККТ если услуги оказываются населению, то возможно применение бланков строгой отчетности (БСО) вместо контрольно-кассовой техники.

Действующие требования по оформлению БСО предусмотрены в Положении об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.08 № 359 ). В этом же постановлении закреплено, что до 1 декабря 2008 года можно было применять формы бланков строгой отчетности, утвержденные до вступления в силу прежнего Положения (утв. постановления Правительства РФ от 31.05.05 № 171). То есть после 1 декабря 2008 года использование старых бланков не допускается.

Но в случае использования таких "старых" бланков штрафа по части 2 статьи 14.5 КоАП РФ быть не может. Потому что такое правонарушение как неприменение ККТ может выражаться только в случаях, прямо в установленных в части 2 статьи 14.5 КоАП РФ:Понятно, что использование БСО старого образца не образует состав правонарушения, предусмотренного частью 2 статьи 14.5 КоАП РФ. Можно оштрафовать по этой статье за отказ выдать бланк строгой отчетности, а не за использование бланка, не соответствующего установленным требованиям.

Как правильно оформлять бланки строгой отчетности БСО ? Письмо ФНС от 10.09.12 № АС-4-2/14961 . посвященное, в частности, вопросам оформления БСО. Разъяснены следующие ситуации.Письмо ФНС России от 15.08.16 № ЕД-3-20/3721@ адресовано тем «вмененщикам» ЕНВД, которые рассчитываются с населением без применения контрольно-кассовой техники. Чиновники, в частности, напомнили, до какого момента такие налогоплательщики могут работать без ККТ, и какие штрафы они заплатят на невыдачу документа, подтверждающего оплату товара.

Невыдача «вмененщиками» по требованию покупателя документа об оплате, приравнивается к неприменению ККТ. Ответственность за такое правонарушение предусмотрена частью 2 статьи 14.5 КоАП РФ с 15 июля 2016 года штраф для юридических лиц составляет от 75% до 100% от суммы расчета без применения ККТ, но не менее 30 тыс. рублей, для должностных лиц и ИП — от 25% до 50% от суммы расчета без применения ККТ, но не менее 10 тыс. рублей.

«Вмененщики» и ИП на патенте утратят право выдавать БСО вместо применения ККТ с 1 июля 2018 года — они будут обязаны применять ККТ .

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Пользователь сайта Woman.ru понимает и принимает, что он несет полную ответственность за все материалы частично или полностью опубликованные им с помощью сервиса Woman.ru.

Пользователь сайта Woman.ru гарантирует, что размещение представленных им материалов не нарушает права третьих лиц (включая, но не ограничиваясь авторскими правами), не наносит ущерба их чести и достоинству.

Пользователь сайта Woman.ru, отправляя материалы, тем самым заинтересован в их публикации на сайте и выражает свое согласие на их дальнейшее использование редакцией сайта Woman.ru.

Все материалы сайта Woman.ru, независимо от формы и даты размещения на сайте, могут быть использованы только с согласия редакции сайта. Перепечатка материалов с сайта Woman.ru невозможна без письменного разрешения редакции.

Редакция не несет ответственности за содержание рекламных объявлений и статей. Мнение авторов может не совпадать с точкой зрения редакции.

Материалы, размещенные в разделе "Секс" не рекомендованы для просмотра лицам, не достигшим 18 лет (18+)

При посещении сайта woman.ru вы принимаете Правила пользования сайтом Woman.ru. в т.ч. и в части касающейся куки-файлов.

Сетевое издание «Woman.ru» (Свидетельство СМИ ЭЛ № ФС 77 - 65950, выдано Роскомнадзором 10 июня 2016 года).

Можно ли вести книгу учета бланков строгой отчетности в электронном виде? Каждый лист, которой отражает передачу БСО от одного ответственного лица другому, и содержит такие данные, как номер БСО, МОЛ, подразделение.

Листы распечатываются в течение года, подписываются ответственными лицами по мере их внутреннего движения. А в конце года такие листы прошить, скрепить печатью и подписью директора. Возможен ли такой вариант ведения книги?

Можно ли вести в ней суммовой учет выручки пачки БСО целиком, без разбивки на отдельные квитанции?

Как списать с материально-ответственного лица БСО, которые были утеряны при невыясненных обстоятельствах?

Как в этом случае принимать выручку?

Что делать, если пачки БСО числятся за уже уволившимся сотрудником?

Ответ на вопрос №1:

Нет, это недопустимо. В соответствии с п.13 Положения, утвержденного Постановлением Правительства РФ от 06.05.2008 г. №359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее по тексту - Положение), учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

Это требование можно обеспечить, только если книга ведется на бумажных носителях.

При этом, в Письме Минфина России от 06.03.2009 N 03-01-15/2-96 (текст Письма изложен ниже) напоминается, что бланки строгой отчетности, которые налогоплательщик выдает покупателю вместо кассового чека, могут изготавливаться не только типографским способом, но и формироваться с использованием автоматизированных систем.

Указанные автоматизированные системы не являются контрольно-кассовой техникой, регистрировать их в налоговых органах не следует.

По вопросам применения автоматизированной системы формирования бланков строгой отчетности Минфин рекомендует обращаться в Министерство промышленности и торговли.

Ответ на вопрос №2:

Бланки строгой отчетности также являются первичными документами для отражения доходов в книге учета доходов и расходов. Если в течение дня выписывают большое количество бланков строгой отчетности, то каждый из них в книге не регистрируют, а оформляют одну запись в конце рабочего дня на общую сумму выручки.

Основанием для записи в данном случае будет приходный кассовый ордер, в котором должны быть указаны номера использованных бланков строгой отчетности.

Нарушением учета бланков строгой отчетности является оформление одной записи в книге учета доходов и расходов на основании нескольких бланков строгой отчетности, выданных в течение нескольких дней, недели и т.д.

Ответ на вопрос №3:

Согласно п.14 Положения, руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством РФ.

При этом, в соответствии с п.15 Положения, бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются МОЛ, в присутствии комиссии, образованной руководителем организации (ИП). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

Отметим, что порядок учета утраченных (потерянных БСО) действующим Положением не предусмотрен, поэтому данный порядок и ответственность МОЛа за утерю документов необходимо предусмотреть в договоре о материальной ответственности.

Все бланки подсчитывают по видам, сличая по начальным и конечным номерам, на каждом месте хранения и у каждого материально ответственного лица.

На основании отчетов материально ответственных лиц производят списание стоимости испорченных, а также утраченных (потерянных) бланков со счета 10 на счет 26 «Общехозяйственные расходы». Одновременно бланки списывают со счета 006.

На забракованные БСО комиссия заполняет акт, который передает в бухгалтерию для их списания с учета у материально ответственного лица (п.19 Положения). Форму такого акта организация (предприниматель) устанавливает сама. Списанные бланки, а также копии использованных документов (корешков) хранят пять лет, а потом списывают по акту и уничтожают.

Согласно законодательству, в случае если с лицом не был заключен договор о полной материальной ответственности, организация может взыскать с него сумму в размере одного среднего заработка. Если договор о полной материальной ответственности имеется, то материально-ответственное лицо отвечает за вверенное ему имущество, как правило, в полной стоимости данного имущества.

Таким образом, необходимо чтобы:

МОЛ составило отчет о наличии (утере) вверенных ему БСО.

Организация должна составить акт инвентаризации БСО, передать в бухгалтерию для списания стоимости утерянных БСО.

Руководитель организации должен составить Приказ о возмещении материально-ответственным лицом стоимости утерянных БСО, в размерах предусмотренных договором о полной материальной ответственности или в размере среднего заработка, в случае отсутствия договора о полной материальной ответственности.

При этом необходимо подтвердить документально, что по вопросу утери БСО, организацией были предприняты соответствующие действия (проведено внутренне расследование, выяснялись обстоятельства утери бланков и т.д.)

Ответ на вопрос №4:

На основании составленного отчета материально-ответственного лица и акта инвентаризационной комиссии, организация вправе распечатать новые БСО, взамен утерянных. При этом, распечатанные БСО будут являться копиями утерянных бланков с соответствующими номерами и обязательными реквизитами. Также необходимо проставить соответствующие отметки, а именно: «Копия верна», печать организации, подписи руководителя и ответственного лица. Отметим, что в данном случае, составляются также соответствующие документы по приему и учету копий БСО.

Принимать выручку можно на основании копий БСО. При этом порядок их учета и применения должен быть строго соблюден согласно требованиям законодательством РФ. Рекомендуем также составить внутренний документ (локально-нормативный акт), регулирующий учет БСО в организации.

Ответ на вопрос №5:

В случае увольнения сотрудника, расторгается трудовой договор, а также договор о полной материальной ответственности и, соответственно, все обязательства сторон прекращаются. В связи с этим, если за уволившимся сотрудником числятся утерянные БСО, то взыскать соответствующие суммы будет достаточно проблематично. Рекомендуется составить акт инвентаризационной комиссии, передать в бухгалтерию и списать данные БСО.

Подготовлено с использованием Консультант Плюс

(1).jpg)