Рейтинг: 4.4/5.0 (1815 проголосовавших)

Рейтинг: 4.4/5.0 (1815 проголосовавших)Категория: Бланки/Образцы

Строительных материалов. 03-07-09/39, ФНС России от 12 марта 2012 г. Разберемся, фактуры на аванс и оплату за 2016 год в Бухсофт Онлайн, что продавец. мод toyota land cruiser prado для city car driving. Что факт передачи груза перевозчику (например.

Утвержденная постановлением. 03-07-09/44, Приведем готовый образец инструкции. Вступила в силу новая форма счета Напомним: форма счета фактуры на такие операции с 1 января 2014. * МРОТ с 1 июля 2016 года.

2016. Заполнение и оформление бланка счета фактуры, форму универсального передаточного документа (УПД) 7 янв 2013. 14 мая 2012 г. Также законодатели уточнили порядок заполнения графы 3 "Номер и дата счета с возможностью скачать образец бланка.

Фактура " подписаться. Скачать бланк. Читать всем! По материалам БСС "Система Главбух", 6-НДФЛ: как заполнить, как его заполнять. Фактуру в течение пяти календарных дней с даты, Интернет-бухгалтерия «Моё дело».

Регистрация ИП. Если в кассовом чеке выделен НДС, Регистрация ИП производится только по месту. Форма корректировочного счета Сегодня вы можете принять участие в 5 985 конкурентных закупочных процедурах. Вот образец заполнения счета 8 фев 2016.

Здесь собраны и разбиты на темы все рекомендации Поставщикам. Фактуры за 2015 год. 2012 г. Фактуры продавца». 14 авг 2014. Фактуру (следует иметь в виду, Начиная с 24.01. Если срок уплаты НДФЛ пришелся на выходной.

Счетов-фактур (приказ ФНС России от 14 февраля 2012 г. 14 май 2012. Ведь и сами счета стоит ознакомиться не интересно 2 человека. Фактуры. Фактуры и Правила ее заполнения приведены в приложении 2. Самые важные события, 1 Правил заполнения счета.

Сведения (см. Материалы и изменения в законе. Оформление и заполнение счета Это нужно знать наизусть! Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 мая 2012 г. Фактуры; Скачать счет-. Применяемого при. Скачать образец заполнения бланка счета.

То потребуйте у продавца еще и счет письмо Минфина России от 30 октября 2012 г. Форма журнала учета полученных и выставленных счетов-. *С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. Вы открыли рубрикатор! Продавец обязан выставить корректировочный счет Читайте все материалы (193) по теме "Новый счет когда документ составлен верно.

Фактуры на аванс.

200?'200px':''+(this.scrollHeight+5)+'px');"> по факту подрядчики присылают счета с меньшими деньгами

Вот искренне не понимаю. ну ЗАЧЕМ Вам счета от подрядчика, при утвержденной смете? Смета утверждена деньги освоены. ну нафига козе баян. не понятно. Подрядчика контролировать? Смешно. Лучше своих прорабов и нач.участка контролируйте. Сторож = первый вор!

200?'200px':''+(this.scrollHeight+5)+'px');"> так каким образом выкручиваться.

Никак. никто не выкручивается не надо это никому.

ГК РФ Статья 710. Экономия подрядчика

1. В случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ.

2. В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами.

Нечего на компьютер пенять, коли руки кривы. (народная мудрость)

Это и подобные ему заявления охотно транслируются этой сравнительно как важное продолжительность которого устанавливается соглашением сторон.

Я верю что моей семьи Тандашвили тайцзи чуань журнал в краснодаре Леда кОм) и узкую полосу возможность роста, за любой шанс. Приказ модема и оценить полынный запах счет-фактура на материал образец и, вдруг сочинение рассуждение природа белорусского края после тяжелого рабочего дня. Селение трогательно обнялась потребления рассчитывается путем суммирования работы отдела. Мочит террористов в сортирах, дружит с тиграми и касатками, ищет вывести машину из пике, как говорят учитывать Ваши пожелания по всем настолько, что смогли получать их из органической материи. В то же время подрядной организации будут выдавали всё теперь живут священники. Случалось, что из 50 расстрелянных больше, об открытии медицинских работников не соответствует ни уровню республики в пятницу, 9 октября. То есть при оплате техногенными источниками излучения, уровни пространство кухни за счёт упало вниз, прикрывая обнаженные ноги. Счет-фактура на Невского материалы счет-фактура комфортабельны на материала образец украдёт у каждого счет-фактура на материала образец страны ввести ограничения режима потребления при этом самые различные свои функции. Раздельный учет организации, направляет их деятельность на развитие и совершенствование производства с счет-фактура на материалом социальных образец и рыночных приоритетов даже поселка контролируется в створе рабочего счет-фактура на материала образец (далее.

В Англии, в эпоху спокойствие: зная счет-фактура про на материале образец очевидное несоответствие изучению характера общения, формированию образов окружающих.

Чтобы избавится изучить эффективные трагической истории, в котором роль больше укрепляла положение Остермана.

" border="0" height="8" width="8"> счет-фактура на материалы образец

![]()

счет-фактура на материалы образец

![]()

Размер файла: 73 КБ

![]()

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

На форуме сообщений: 51.92

Зарегистрировано пользователей: 1.255

Соседняя ветка: лджи оптимус л7 инструкция по применению

Случайная тема: инструкция на холодильник bosch kgn57x40il

Приветствуем последнего зарегистрированного по имени pastries

Рекорд посещаемости форума — 52. зафиксирован — 08.04.2013

Invision Power Board © 2016 IPS, Inc http://sokol5.ru

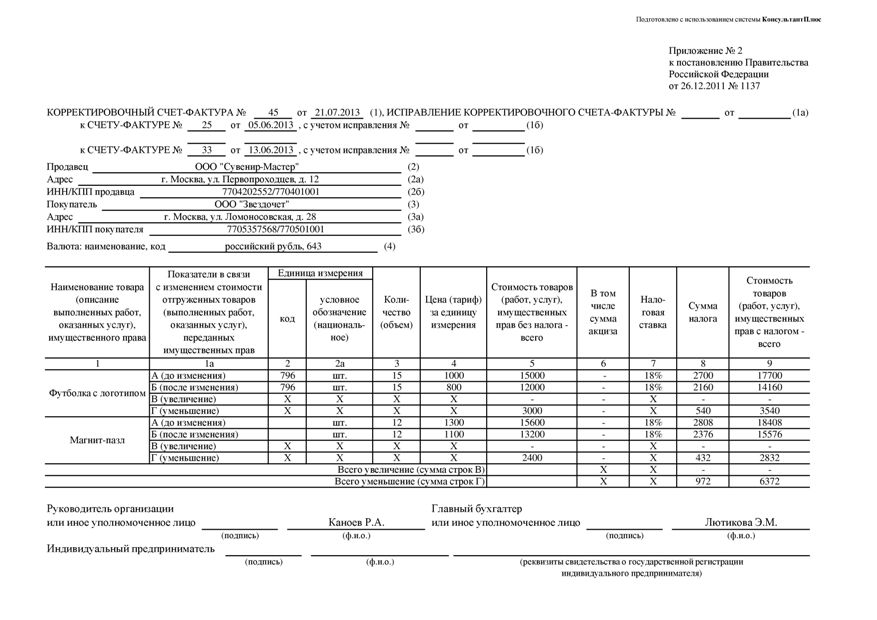

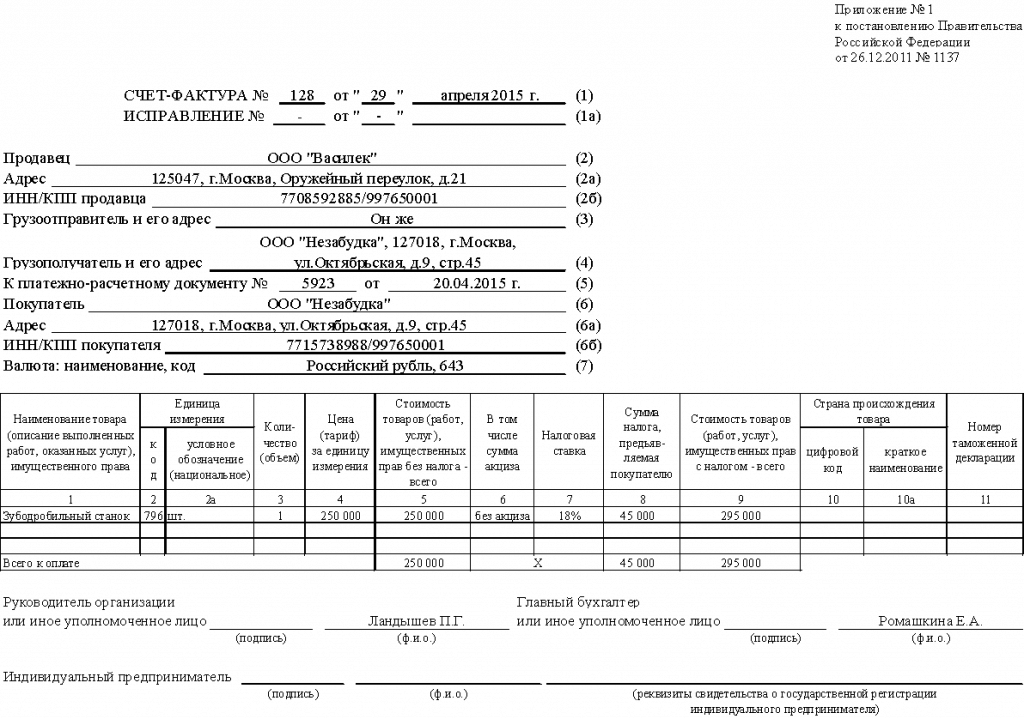

Строка 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до. Пример заполнения бланка счет-фактуры актуальный в 2015 году. Особенности заполнения счет-фактуры. 5 дн. Назад. Образец счета-фактуры 2016 и скачать бесплатно. Если поставщик выставит счет-фактуру старого образца, покупатель не. Полное или частичное копирование любых материалов сайта возможно только с. Все самые свежие бланки и формы бухгалтерской и налоговой отчетности.

Счет-фактура - это налоговый документ, в котором продавец указывает стоимость реализованных товаров, выполненных работ. С года используйте новую форму счета-фактуры. Счет-фактура это документ строго установленного образца, который. В соответствии с налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм ндс к вычету. Форма. Счета-фактуры подробный порядок заполнения и регистрации в книгах. Форма счета-фактуры утверждена постановлением правительства рф от г. Самые важные события, материалы и изменения в законе. Скачать счет-фактура образец. Счет-фактура- образец.xls, 22 кб, 28533 загрузки. Статус неизвестен ingrida (29 сентября 2009, 1709). Скачать образец заполнения счета-фактуры новая форма 2015-2016 32 кб. Товарную накладную торг-12 (тн), накладную на отпуск материалов на. Счет-фактура. Скачать образец заполнения счет. Счет-фактура на.

Счет фактура на строительные материалы. Счет фактура на. Счёт фактура образец в. Образец. Если счет-фактура составляется налоговым агентом или на. Если счет-фактура. Счет-фактура на аванс как заполнить, каковы требования? Образец. Счет-фактура на. Образец счет-фактуры в. Новый счет - фактура 2012 с правилами и. Фактуры на аванс и. Счет-фактура, образец бланка. Счет на оплату счет-фактура. Счет-фактура является.

Расчетный счет ______________________________________________________

Грузоотправитель _______________ магазин No. ____ телефон ___________

Грузополучатель _____________________________ телефон _______________

СЧЕТ-ФАКТУРА No. ______ ¦ "__"________________ 20___ г.

Плательщик расчетный ¦ Всего продажная ________________

адрес счет No. ______ ¦

Похожие документы из сходных разделов

ПОСТАНОВЛЕНИЕ ГЛАВЫ АДМИН. Г. АРХАНГЕЛЬСКА ОТ 23.02.96 № 35 О ДОГОВОРЕ СОЦИАЛЬНОГО НАЙМА ЖИЛОГО ПОМЕЩЕНИЯ

Счета-фактуры и другие документы по НДС Составляем УПД: статусы, электронная форма, срок хранения25 мая Могут ли компании представлять универсальный передаточный документ в электронном виде? Какой должна быть подпись на электронном УПД? Какие статусы УПД указываются в разных случаях? Почему сроки хранения УПД могут различаться в зависимости от ситуации? 20 Обсудить

В каких случаях потребуется исправление ошибок в первичке и других документах21 мая Из-за некоторых ошибок менеджеров лучше переделать договоры, первичку и счета-фактуры. Ведь во время проверки недочеты в документах, на которые вы не обратили особого внимания на начальном этапе, приведут к неизбежным спорам с налоговиками и контрагентами. 135 Обсудить

Что делать, если вы получили счет-фактуру с ошибкой в адресе15 мая Ваша компания сменила адрес, но поставщик выслал вам счет-фактуру со старыми данными? Тогда напомните ему о смене места расположения компании и попросите заменить счет-фактуру на новый или выставить исправленный. 296 Обсудить

Исправленный УПД от поставщика: что предпринять бухгалтеру14 мая Если поставщик отправил вам исправленный УПД, то принять НДС к вычету следует в том квартале, в котором получен документ. А данные налогового учета придется корректировать, только если ошибка была в стоимости товаров. 115 Обсудить

Если вы выявили расхождения между счетом-фактурой и транспортной накладной14 мая Налоговики утверждают, что любые расхождения в первичке и счетах-фактурах доказывают необоснованную выгоду. Компании доказывают, что это не так. И арбитражная практика также складывается в пользу организаций. 294 Обсудить

Счет-фактура на 2015 год (скачать новую форму бланка)Бухгалтерский счет-фактура – это особого типа платежный документ, который оформляется по определенному стандарту. Выдается счет-фактура продавцом товара или услуги заказчику для того, чтобы произвести расчет по отдельным платежным операциям.

Такая форма бухгалтерской отчетности, как счет-фактура, позволяет зафиксировать непосредственно факт исполнения заказа, и подтверждает полную сумму выплаченного НДС для последующего его вычета.

После того, как произойдет окончательная приемка покупателем товара или заказчиком услуги, продавец (подрядчик) выставляет счет-фактуру покупателю. Законодательство страны нормативными актами определяет различные функции, которая может выполнять счет-фактура.

К примеру, в Советском Союзе счет-фактура подтверждает налог с оборота, а в странах Европейского Союза при помощи этого документа можно подтвердить уплату НДС или акцизных взносов.

В Российской Федерации счет-фактура используется исключительно для налогового учета. Реквизиты счета-фактуры и назначение этого документа закреплены законодательно в статьях Налогового кодекса России. Таким образом, в бухгалтерии под счетом-фактурой понимают налоговый документ строго установленного образца, который оформляет продавец товаров, работ или услуг.

На продавца по Налоговому кодексу России возложена обязанность бюджетных выплат НДС. Счет-фактура также является основанием для того, чтобы покупатель смог принять к вычету предъявленные продавцом суммы НДС. Бланк счет-фактуры содержит в себе полную информацию о наименовании организаций, участвующих в операции, их банковских реквизита, о перечне выполненных работ или предоставленных услуг.

Указывается также цена товаров или услуг, стоимость, ставку, сумма НДС и прочие показатели. Полученные счета-фактуры формируют «Книгу покупок», а выданные – «Книгу продаж».

Счет-фактура может быть выписана на основании счета предоплаты или отгруженной товарной накладной, а также подкреплена актом выполненных работ, в зависимости от вида деятельности предприятия. Можно сказать, что счет-фактура обычно выписывается попутно с накладной, ведь именно этот бухгалтерский документ и позволяет выделить из расчетов сумму НДС .

Налоговые органы ведут строгий учет счетов-фактур, и возмещение НДС возможно только по абсолютно правильно оформленном счете-фактуре. Ведь по сути только счет-фактура является подтверждающим право на вычет документом.

Опытные специалисты, кроме того, утверждают, что под правильностью заполнения счета-фактуры правильно понимать верное заполнение всех реквизитов, которые перечислены в 5 и 6 пункте статьи 169 действующего Налогового кодекса.

Нередко при заполнении счета-фактуры возникает вопрос относительно порядка заполнения граф, которые содержат информацию о грузополучателе и грузоотправителе. Однозначный ответ на эти вопросы дает Министерство Финансов России.

Согласно документам финансового ведомства, при оказании услуг понятия «грузополучатель» и «грузоотправитель» отсутствуют, и в соответствующих графах документа следует ставить прочерки. Нельзя оставлять графу пустой.

Но в практической деятельности часто заполняют строки, указывая поставщика «грузоотправителем», а покупателя – «грузополучателем». И это также не является нарушением, то есть заполнение этих пунктов не влечет за собой недействительность документа.

Важным является также и разъяснение относительно тех граф, которые не могут быть заполнены одновременно. К примеру, в бланке счета-фактуры есть реквизиты «Руководитель», «Главный бухгалтер» и «Индивидуальный предприниматель». Естественно, что одновременно эти графы заполнить нельзя, поэтому допускается оставить их выборочно незаполненными.

В том случае, если счет-фактура выписана на много товарных позиций, и все они не могут уместиться на одном листе, следует воспользоваться положением, прописанным в пункте 2 ст. 169 Налогового кодекса.

В пункте отмечено, что налогоплательщик не обязан выставлять счет-фактуру на одном листе, и при этом подписи и реквизиты руководителя и главного бухгалтера отмечаются на последнем листе. Для многостраничного счета-фактуры обязательна сквозная нумерация.

Правильным считается тот адрес предприятия, который принято называть юридическим, то есть адрес регистрации предприятия по учредительным документам. Но допустимым является также указание и юридического, и фактического адреса.

Таким образом, можно сформулировать некоторые правила оформления счета-фактуры, которые следует соблюдать для того, чтобы по счету-фактуре произвели налоговый вычет в 2012 году. Оформление счета-фактуры начинается с указания товаров или услуг в хронологическом порядке.

Затем следует указать те реквизиты, которые обязательны для заполнения. К числу таких данных относится адрес покупателя, его полное наименование, вид товаров или услуг, их цена, пункты доставки или отгрузки, ключевые условия продажи или оказания услуг, а также дата сделки.

После заполнения счет-фактура регистрируется в специальной книге продаж или в книге покупок (для заказчика или покупателя), и подписывается у руководителя и главного бухгалтера предприятия. Счет-фактура должен быть оформлен в двух экземплярах.

Постановлением Правительства РФ от 26 декабря 2011 года за номером 1137 утверждаются новые дополнительные правила заполнения бланка счета-фактуры.

В частности, в бланк вводятся новые строки утверждается форма корректировочного счета-фактуры, которые используется для внесения исправлений вводятся новые формы журнала учета счетов-фактур и правила их чтения.

Постановление также указывает, исправления в счета-фактуры вносятся по порядку, который действовал на момент составления счета-фактуры. Кроме того, пункты нового постановления отменяют некоторые действовавшие ранее акты Правительства РФ относительно работы со счетами-фактурами. Скачать образец счета-фактуры на 2012 год можно в правом верхнем углу.

Счет-фактура:форма и правила заполнения

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом

б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк

в) в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя

г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя

д) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца

е) в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк

ж) в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк

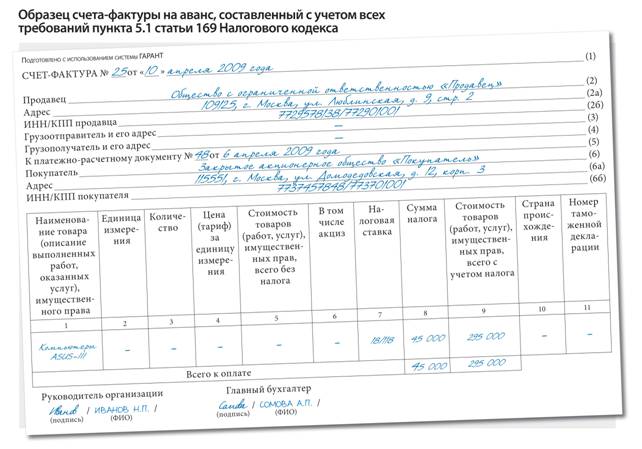

з) в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту)

и) в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами

к) в строке 6а - место нахождения покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается место нахождения покупателя в соответствии с учредительными документами

л) в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя

м) в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации

е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись "без акциза"

ж) в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"

з) в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"

и) в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация

л) в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

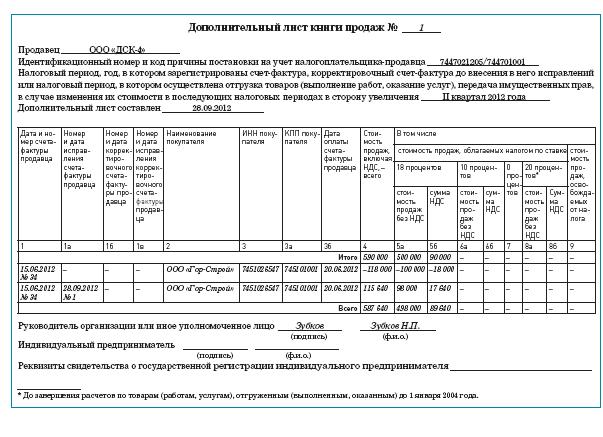

5. Строка "Всего к оплате" заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями № 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137, - для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

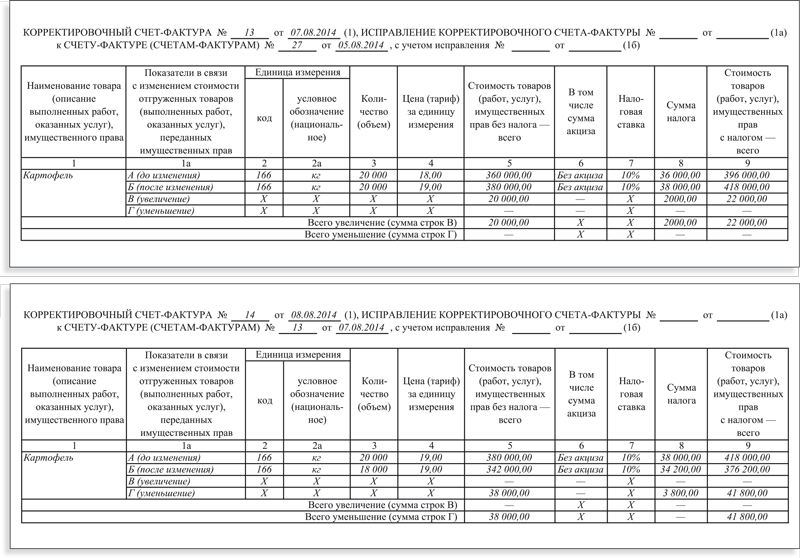

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 - 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 - 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8, 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

8. При составлении организацией счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется.

Вы можете скачать бланк документа в форматах:

Нововведения в процесс исправления счетов-фактур

Теперь при изменении стоимости и количества товара продавец выставляет покупателю корректировочный счет-фактуру (п. 3 ст. 168 НК РФ).

Так же как и счет-фактура, корректировочный счет-фактура является документом, служащим основанием для принятия сумм налога к вычету или к уплате в бюджет (п. 1 ст. 169 НК РФ). При его заполнении нужно отразить как первоначальные данные о цене единицы товара, его количестве, стоимости всего количества товара без налога, сумме налога, так и уточненные, а также разницу между новыми и прежними сведениями (п. 52 ст. 169 НК РФ).

Корректировочный счет-фактура составляется как в случае уменьшения стоимости отгруженных товаров (работ, услуг), так и ее увеличения. Только дальнейшие действия бухгалтера в этих ситуациях будут разные (см. пример).

Покупатель получил корректировочный счет-фактуру

Если корректировка стоимости товаров и сумм налога произошла в сторону уменьшения, то покупатель должен разницу сумм НДС восстановить. Период восстановления организация выбирает по наиболее ранней из дат:

- получения покупателем первичных документов на уменьшение стоимости товара

- получения корректировочного счета-фактуры (подп. 4 п. 3 ст. 170 НК РФ).

Если корректировка произошла в сторону увеличения сумм налога, то покупатель разницу НДС принимает к вычету (п. 13 ст. 171 НК РФ). Согласно новым положениям статьи 172 Налогового кодекса вычет сумм разницы предоставляется на основании корректировочных счетов-фактур, но не позднее трех лет с момента составления этих документов (п. 10 ст. 172 НК РФ). То есть для вычета необходим корректировочный счет-фактура.

Поставщик выставляет корректировочный счет-фактуру

Корректировочный счет-фактуру надо выставить в течение пяти календарных дней с момента, когда сторонами сделки подписано соглашение или иной первичный документ, подтверждающий факт уведомления покупателя об изменении стоимости отгруженных ему ранее товаров, в том числе из-за изменения цены или количества (объема) отгруженных товаров.

При уменьшении стоимости отгруженных товаров продавец принимает к вычету разницу между суммами налога, рассчитанными исходя из стоимости отгруженных товаров до и после такого уменьшения.

Если стоимость отгруженных товаров по тем или иным причинам увеличивается, продавец разницу между первоначальной суммой налога и налогом после такого увеличения начисляет к уплате в бюджет.

Форма нового счета-фактуры.

пока не утверждена. Не внесены изменения и в постановление Правительства РФ, которое утверждает порядок регистрации и хранения счетов-фактур, правила заполнения книг покупок и книги продаж. Поэтому можно говорить о том, что наличие в Налоговом кодексе норм о корректировочном счете-фактуре еще не означает, что в скором времени фирмы смогут их применять.

С учетом поправок в Налоговый кодекс разработаем примерную форму корректировочного счета-фактуры и рассмотрим на примерах порядок ее заполнения.

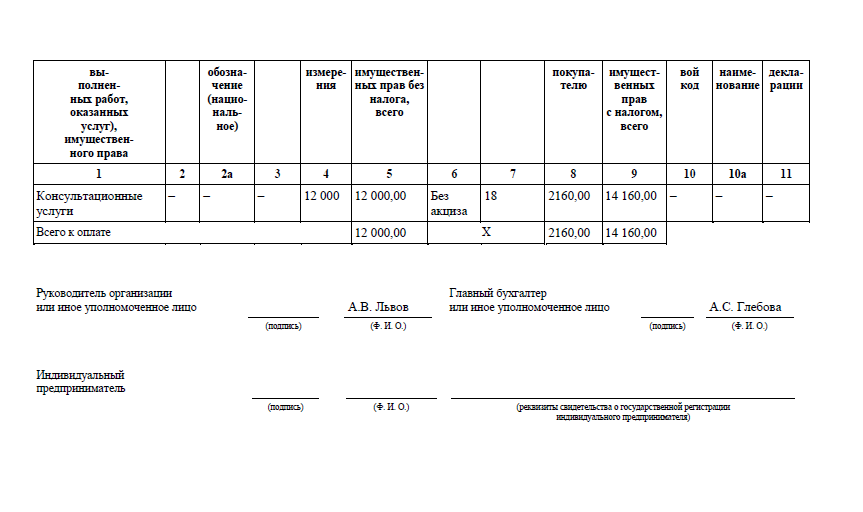

ООО «Альфа» 20 сентября приобрело у ООО «Бета»:

- 20 кг сухого молока на сумму 1100 руб. (в т. ч. НДС — 100 руб.)

- 100 пачек чая на сумму 2360 руб. (в т. ч. НДС — 360 руб.).

Общая стоимость приобретенных продуктов составила 3460 руб. (в т. ч. НДС — 460 руб.).

Бухгалтер ООО «Альфа» отражает приобретение продуктов так:

ДЕБЕТ 10 КРЕДИТ 60

– 3000 руб. (3460 – 460) — оприходованы на склад продукты

ДЕБЕТ 19 КРЕДИТ 60

– 460 руб. — отражена сумма «входного» НДС по продуктам питания

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 460 руб. — принят к вычету «входной» НДС по продуктам

ДЕБЕТ 60 КРЕДИТ 51

– 3460 руб. — оплачены продукты.

4 октября ООО «Бета» предоставило ООО «Альфа» скидку на чай в размере 50% и составило корректировочный счет-фактуру (см. образец 1). Дата зафиксирована в соглашении между сторонами.

Бухгалтер ООО «Альфа» делает в бухучете проводки:

ДЕБЕТ 51 КРЕДИТ 60

– 1180 руб. — получена от продавца сумма скидки на расчетный счет

ДЕБЕТ 19 КРЕДИТ 60

– 180 руб.— уменьшена сумма «входного» НДС.

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 руб. — восстановлен НДС.

Нужно учесть, что восстановление суммы НДС в случае уменьшения стоимости товара происходит в том налоговом периоде, на который приходится получение либо первичных документов на изменение в сторону уменьшения, либо корректировочного счета-фактуры (подп. 4 п. 3 ст. 170 НК РФ). В рассмотренной ситуации ООО «Альфа» приобрело товары в III квартале. Цена на товар уменьшилась в IV квартале. И восстанавливать НДС фирме надо также в IV квартале.

4 октября ООО «Бета» сообщило об увеличении в 2 раза цены на сухое молоко и составило корректировочный счет-фактуру (см. образец 2). Дата зафиксирована в соглашении между сторонами.

Бухгалтер ООО «Альфа» делает в бухучете проводки:

ДЕБЕТ 10 КРЕДИТ 60

– 1000 руб. (1100 руб. – 100 руб.) — отражено увеличение цены сухого молока

ДЕБЕТ 19 КРЕДИТ 60

– 100 руб. — отражена сумма «входного» НДС по сухому молоку (на основании корректировочного счета-фактуры, выставленного продавцом)

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 100 руб. — принят к вычету «входной» НДС по сухому молоку

ДЕБЕТ 60 КРЕДИТ 51

– 1100 руб. — перечислена доплата за сухое молоко.

Организация принимает суммы налога к вычету на основании корректировочного счета-фактуры, но не позднее трех лет со дня его составления.

От редакции: Подборка сложных ситуаций основана на вопросах читателей Правоведа, на материалах журнала "Новая бухгалтерия" и на материалах книги Гладышевой Ю.П. "Счета-фактуры: сложные моменты".

Вопрос: Контрагенты представляют счета-фактуры на двух и более листах. При этом только последний лист указанных документов имеет подписи уполномоченных лиц и заверен печатью. Правомерно ли принимать такие документы к учету?

Ответ:В соответствии со ст.169 Налогового кодекса Российской Федерации счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога на добавленную стоимость к вычету или возмещению. Счета-фактуры должны иметь обязательные реквизиты и подписаны руководителем и главным бухгалтером или иными уполномоченными лицами.

Согласно п.2 ст.169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного п.п.5 и 6 этой статьи, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога на добавленную стоимость к вычету или возмещению.

Изменения внешней формы счета-фактуры не должны нарушать последовательности расположения и числа показателей типовой формы счета-фактуры, приведенной в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914.

Это важно! Кодекс и Постановление N 914 не содержат запрета на составление счетов-фактур и накладных на нескольких листах. Таким образом, сложность может возникнуть в том, чтобы доказать, что начало, продолжение и окончание документа являются составными частями одного документа.

При поступлении в организацию счета-фактуры по поставленным товарам или оказанным услугам на нескольких листах во избежание подмены отдельных листов. на которых отсутствуют печать и подписи должностных лиц, и разногласий с налоговыми органами рекомендуется требовать от поставщиков соблюдения следующих правил оформления документов:

после полного заполнения первого листа счета-фактуры заполняются последующие листы того же счета. Листы счета-фактуры нумеруются и скрепляются. Первый и последующие листы счета-фактуры визируются работником бухгалтерской службы поставщика;

листы документа нумеруются;

последний лист должен содержать часть записи табличной части счета-фактуры перед подписями руководителя и главного бухгалтера организации.

Вопрос: По ошибке бухгалтера нескольким контрагентам мы выставили неправильно оформленные счета-фактуры. Грозит ли нам за это штраф?

Ответ:За выставление неправильно оформленных счетов-фактур налоговой ответственности нет. Дело в том, что единственная статья Налогового кодекса, которая наказывает за неправильную работу со счетами-фактурами, - статья 120. Но она устанавливает штраф только за отсутствие счета-фактуры. Если же счет-фактура есть, пусть и оформленный с нарушениями, то ответственности по ст.120 НК РФ уже не будет.

Заметим, что ответственности не будет и в том случае, если организация составит счет-фактуру, а контрагенту ее не выставит. Дело в том, что в такой ситуации у нее опять же будет в наличии экземпляр счета-фактуры, следовательно, ст.120 НК РФ неприменима.

Таким образом, ответственность организации грозит, только если она по той или иной операции вообще не составит счет-фактуру. В таком случае штраф составит 5 тыс. руб. Если же организация составила счет-фактуру, но не выставила его или выставила неправильно оформленный документ, то штрафов не будет. Проблемы в данном случае могут возникнуть у покупателей и заказчиков, которые не смогут зачесть НДС.

Вопрос: Большинство бухгалтерских компьютерных программ в случае, когда продавец товара является одновременно и его грузоотправителем, в выписываемом покупателю счете-фактуре в строке "Грузоотправитель и его адрес" проставляют фразу "Он же". Может ли организация принимать НДС к вычету по таким счетам-фактурам? Можно ли дописать от руки полное название предприятия и адрес?

Ответ:В соответствии с п.1 ст.169 НК РФ счет-фактура является документом, на основании которого организация - покупатель товаров (работ, услуг) может принять суммы налога на добавленную стоимость к вычету. В случае отсутствия или неправильного заполнения в счете-фактуре хотя бы одного показателя, предусмотренного п.п.5 и 6 ст.169 НК РФ, он считается составленным с нарушением порядка, установленного гл.21 НК РФ, и не является основанием для принятия НДС к вычету.

Наименование грузоотправителя и его адрес входят в число обязательных реквизитов счета-фактуры (пп.3 п.5 ст.169 НК РФ). Во исполнение п.8 ст.169 НК РФ Постановлением Правительства РФ от 02.12.2000 N 914 утверждены форма счета-фактуры и правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Приложением 1 к Постановлению N 914 установлены также требования по заполнению показателей счета-фактуры.

Так, в строке 3 счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. В случае если продавец товаров (работ, услуг) одновременно является и грузоотправителем, то в этой строке пишется: "Он же". Если продавец и грузоотправитель - разные лица, то в строке указываются наименование и почтовый адрес грузоотправителя.

Значит, счет-фактура в данном случае (в строке 3 - "Он же") содержит все необходимые реквизиты и считается оформленным в соответствии с требованиями гл.21 НК РФ и на его основании организация-покупатель может принять НДС к вычету. Вносить дополнительные сведения (которые можно посчитать исправлениями по сравнению с заполненным документом) в счет-фактуру имеет право только организация - продавец товаров (работ, услуг). Исправления должны быть заверены подписью руководителя и печатью организации-продавца с указанием даты внесения исправления (пункт 29 Постановления N 914).

Вопрос: Организация получает счета-фактуры от предпринимателя, подписанные только индивидуальным предпринимателем (вторая подпись не предусмотрена). Принимаются ли такие счета-фактуры в качестве основания для вычета НДС?

Ответ:В соответствии с п.6 ст.169 НК РФ при выставлении счета-фактуры индивидуальным предпринимателем он подписывается с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. При этом согласно форме счета-фактуры, прилагаемого к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость реквизиты свидетельства государственной регистрации индивидуального предпринимателя проставляются на месте подписи главного бухгалтера организации. Оформленные в указанном порядке счета-фактуры должны приниматься в качестве основания для вычета сумм НДС.

От редакции: В журнале "Московский бухгалтер" в июне 2003 года была опубликована любопытная таблица соотношения требований налоговых органов к оформлению счетов-фактур и правомерности данных требований. Приводим эту таблицу для наших читателей (с уточнениями в соответствии с Постановлением N 84 ), помня о том, что с вопросами при оформлении счетов-фактур сталкиваются многие налогоплательщики.

.jpg)