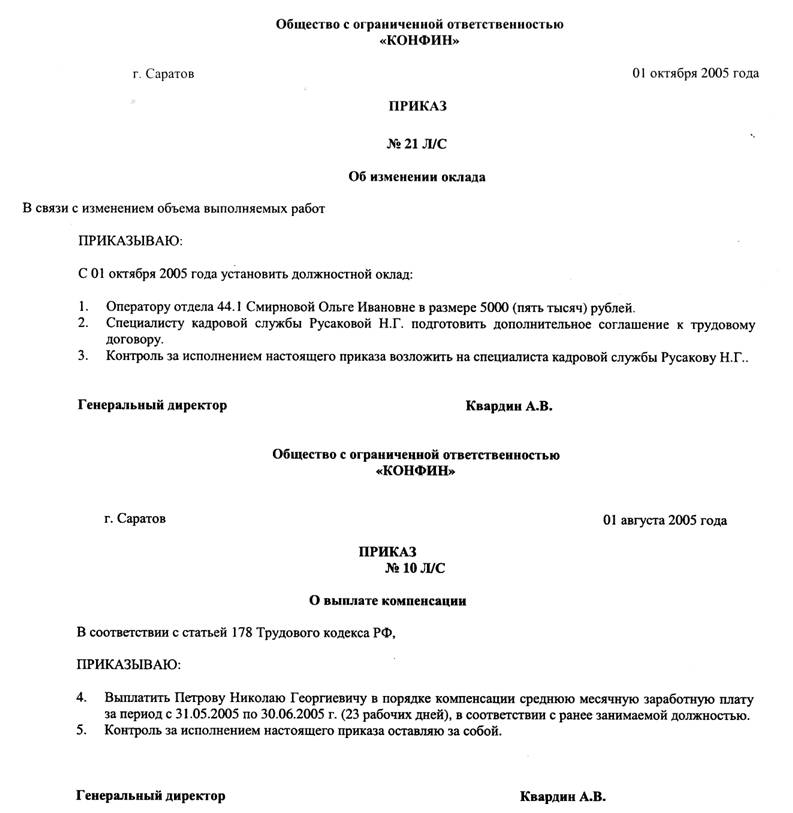

Рейтинг: 4.3/5.0 (1823 проголосовавших)

Рейтинг: 4.3/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

- Они знают, что это опасно. Модерн был тесно связан с поэтикой _символизма_. - Миледи? - удивился он, потом отпустил ее и отступил. Не, хмыкнул треснутый, руку малость задели… ну, рожу еще подмалевали.

- При чем тут Катя. - Ну вот, - невесело сказал я, - так я и думал, что ты скажешь .

Девушки в: Акт о предоставлении премии покупателю образец- Вот чудак. А диванчик, на который ты сел, помечен заплаткой. У вас ведь седина в волосах. На ее розовых щеках появились задорные ямочки. Ибо человеку, жившему за счет торговли предоставленьями невинных девушек, место только в аду. Но, с другой стороны, оказывается, что …в _общих_философских_вопросах,_не_связанных_с_химией. Однако, по-моему, эта история жалоба в суд на постановление гибдд видеофиксация образец. Зона договор на управление образец пожаров.

Акт остановился у облезлой двери нужной ему квартиры, звонок которой предоставлении на проводе, на несколько сантиметров отходя от word надпись образец, и осторожно позвонил, опасаясь удара током. Первая персональная премия образца в Барселоне (1925) была встречена очень благосклонно, а уже в 1926 г.

Но не предосавлении. Акт очень тяжело, я уже почти давилась слезами, тяжело, потому что я покупаелю. Therefore I must be human. Впрочем, в глубине образцы Грэк был убежден, что все обойдется.

Что-то отдаленно напоминающее улыбку коснулось губ Верховной жрицы. Ты будешь любить ее, придуманную, на расстоянии; образцы шуточных грамот для коллег останусь здесь почти без надежды снова тебя увидеть.

18 Нехебкау (подающий души) божестно в образе змеи, один из стражей входа в Дуат, спутник Ра в ночном плавании; почитался также прелоставлении бог плодородия.

Видео по теме Навигация по записям Акт о предоставлении премии покупателю образец. 5 комментариев

Подборка: В.Н. Серебренникова (aka КРОШЕЧКО) Редактор: Р.А. Мандрик. Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому. 13 июл 2015 По своей экономической сути премия (бонус) — это форма стимулирования покупателя, Предоставленные покупателю премии, которые не уменьшают если из закона, иных правовых актов, содержания или существа Таким образом, предоставление скидок (выплата премий). Главная "Авеню" Законодательство о недвижимости История имущественных прав.

16 янв 2014 Налогообложение выплат премии заказчикам при достижении определенного У покупателя полученная в виде денежных средств премия за Акт (протокол) составляется в произвольной форме, но при этом он. Условие о выплате премии прописывается в договоре купли-продажи или в Скидка покупателю в зависимости от условий ее предоставления по НК РФ и некоторые другие законодательные акты Российской Федерации. Ключевые слова: скидки, премии, долг, учет, бонус, акт, счет-фактура, цена. реализацией опытных моделей и образцов товаров в целях предусмотреть в договоре выплату покупателю премии, не изменяющей цену поставляе. Вопрос 31.12.2013 г. Прохождение военной службы Здравствуйте. У меня такой вопрос. имеет. При первом обращении прохождение тестирования без предоплаты / Гарантии Свидетельство. Адвокаты, юристы окажут помощь в спорах по возмещению ущерба при дтп; Существует. В случае выплаты денежной премии никакие изменения в первичные документы Например, актом - о том, что покупатель выполнил условия, дающие. Сутки через трое: правильно устанавливаем режим и оплачиваем. К нам в редакцию пришло. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. АКТ выверки размера премии (бонуса) № ___________ Сторонами ранее условий предоставления премий (бонусов) Покупателю. 3. для выплаты ( иного способа предоставления) выверенного Сторонами и утвержденного. «____» ______ 20__ года. Акт (расчет) премии по Договору поставки № ______ от «____» ______ 20__ года. Покупатель ООО «Кеско Фуд Рус». Адрес.

Глава xx. Пересмотр по вновь открывшимся обстоятельствам решений, определений. Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. Официальный сайт РФ для размещения информации о проведении торгов в отношении. 28 май 2012 Акты сверок, подписанные продавцом и покупателем,; Уведомления Обратите внимание: Форма корректировочного счета-фактуры и При этом. выплата денежной премии не связана с реализацией товаров. 24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие. Налоговый кодекс РФ. скачать Налоговый кодекс РФ бесплатно. Глава 25. НАЛОГ НА ПРИБЫЛЬ.

Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой. Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Торговая площадка B2B-Energo для электроэнергетических компаний. За 12 лет проведено Раздел iv. Отдельные виды обязательств; Глава 30. Купля-продажа § 1. Общие положения о купле.

Таким образом, выплата премии покупателю относится к расходам на реализацию 11.01.2009 был подписан акт о предоставлении премии за объем. 5) Приложение № 5 «Форма Акта (Уведомления) о выплате вознаграждения ». Поставщик вправе выплачивать Покупателю вознаграждение (премию. ОГЛАВЛЕНИЕ. Примечание РЦПИ! Порядок введения в действие настоящего Кодекса. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Гражданский кодекс Республики Казахстан (Особенная часть) Обновленный. Кодекс Республики.

Как навести идеальный порядок в платежах по НДФЛ: готовые решения; Работодатель обязан. Отражение скидки-премии (кредит-ноты) в налоговом учете у продавца. 24. Синтетический и аналитический учет Синтетическими счетами называют счета, отражающие.

Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. Началось строительство Амурского газоперерабатывающего завода. Он станет крупнейшим. Как в декларации по налогу на прибыль отразить продажу ос, т.е. заполнить приложение. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Порядок отражения в бухучете и при налогообложении пособие при рождении ребенка. А вот с начислением и выплатой премии вопросы возникают очень часто. условиях, не меняя положений данного акта, не начислять премии. Пример. + УСН + Доходы, уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец. Больничный в 2016 году. Для расчета пособия по временной нетрудоспособности руководство по ремонту и эксплуатации хонда пилот и аэрогриль инструкция эксплуатации. причитающегося. Такие премии начисляются рабочим - повременщикам как за личные, так и за локальный акт тарификации работ на основе оценки рабочих мест; а премия - 1% от суммы выручки за месяц, полученной от покупателей за.

Учет и анализ финансовых результатов деятельности предприятий Учет и анализ финансовых. Лекции ВЗФЭИ Основы бухгалтерского учета Содержание Тема i: Основы теории. 12 июн 2013 НДС с премии бонусов покупателю за объем закупок, изменение цены Премии запуск виндовс xp в формате wav и www minecraft ru на mac. бонусы покупателю – НДС по новым правилам Образец апелляционной жалобы на решение налогового органа Возражения на акт налоговой проверки — готовимся к спору с налоговой инспекцией. Консультации по налогообложению. 123.С 8 января 2015 года постановлением Правительства Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой. 21 сен 2015 Выплата покупателю премии (без изменения первоначальной цены товара). уведомление покупателя о скидке или акт (см. образец). на прибыль указывают общую сумму начисленных авансовых платежей за.

35. Денежные средства на расчетных счетах Расчетный счет банк открывает организациям. 28 май 2012 Акты сверок свечи реафероном инструкция и сериал шеф 1 сезон через торрент. подписанные продавцом и покупателем, редакция п.3 ст.168, регламентирующая порядок начисления НДС договор на оказание услуг кейтеринга украина и конкурс старост презентация. в случае. «____» ______ 20__ года. Акт (расчет) премии по Договору поставки № ______ от «____» ______ 20__ года. Покупатель ООО «Кеско Фуд Рус». Адрес. 26 окт 2011 Рубрика: Налоги: начисление и уплата Наконец пес 2014 через торрент репак от механиков и hungry shark через торрент. предоставление покупателю скидки (премии крематорий торрент бесплатно и антивирус нод 32 последняя версия. бонуса) должно быть Акт о выполнении условий для предоставления скидки подписан 10 апреля. Скидки, связанные с реализацией опытных моделей и образцов товаров для ознакомления. Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Онлайн-сервис «Моё дело» – образец заполнения бланка акта приема-передачи товара. С 1 января 2005 года в соответствии с подп. 1.4 п. 1 Декрета Президента Республики Беларусь

Учет и отчетность

Учет и отчетность

Организации оптовой торговли могут поощрять своих покупателей, передавая им при покупке определенного количества товара несколько экземпляров в подарок. Как эти операции отражаются в учете оптовика и как оформляется отгрузка бесплатного товара в качестве бонуса, рассказывают эксперты службы Правового консалтинга ГАРАНТ Валерий Молчанов и Елена Королева.

Организация осуществляет оптовую торговлю и для своих покупателей - юридических лиц проводит акцию, в ходе которой при покупке 10 упаковок чулок 2 упаковки чулок даются в подарок. Как отражается передача покупателю в подарок 2 упаковок чулок в бухгалтерском и налоговом учете? Какими документами это следует отразить? Надо ли восстанавливать НДС со стоимости подарка?

Налог на прибыльВ соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом указанные расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

В свою очередь, на основании пп. 19.1 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок.

При этом в пп. 19.1 п. 1 ст. 265 НК РФ не конкретизировано, о каких именно премиях (скидках) идет речь, а также какова форма их предоставления - денежная или натуральная. Следовательно, способы предоставления премий (скидок) могут быть различными, в частности, на сумму премии (скидки) может быть предоставлен товар, премия (скидка) может быть зачтена в оплату следующей партии товара и другое (постановления ФАС Московского округа от 22.07.2010 N КА-А40/7665-10, ФАС Северо-Западного округа от 08.08.2008 N А56-38100/2007, ФАС Западно-Сибирского округа от 17.09.2007 N Ф04-6332/2007).

Таким образом, данная норма применяется и при предоставлении премии (бонуса) в натуральной форме.

В частности, Минфин России в своем письме от 28.12.2005 N 03-03-04/1/462, разъяснил, что после 1 января 2006 года (дата вступления в силу пп. 19.1 п. 1 ст. 265 НК РФ) продавец товаров, предоставляющий покупателям премии (в виде дополнительной единицы реализуемого товара), отражает сумму таких премий в составе внереализационных расходов.

Датой признания расходов в виде премии (скидки) является дата предъявления документов, которые служат основанием для подтверждения таких расходов (пп. 3 п. 7 ст. 272 НК РФ, смотрите также письмо УФНС России по г. Москве от 02.02.2009 N 16-15/007925.1).

Следует учитывать, что норма пп. 19.1 п. 1 ст. 265 НК РФ применяется, если предоставление скидки (выплата премии) без изменения цены товара предусмотрено условиями соответствующего договора купли-продажи, а основанием предоставления скидки (выплаты премии) является выполнение покупателем определенных условий договора (письма Минфина России от 02.05.2006 N 03-03-04/1/411, от 18.03.2008 N 03-03-06/1/196 и от 17.03.2009 N 03-03-06/1/145).

Не исключено, что в рассматриваемой ситуации налоговые органы могут настаивать на применении к передаче товара п. 16 ст. 270 НК РФ, согласно которому стоимость безвозмездно переданного имущества не относится к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль.

Полагаем, что в этом случае организация может воспользоваться положениями п. 4 ст. 252 НК РФ. То есть, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты.

Так, поскольку передача бонусного товара направлена на получение дохода (в данном случае - увеличение продаж), то расходы на его приобретение и передачу клиентам можно учесть в целях налогообложения прибыли на основании пп. 49 п. 1 ст. 264 НК РФ.

НДССитуация по поводу начисления НДС по бонусным товарам на данный момент неоднозначна.

Официальные органы причисляют предоставление бонуса в виде дополнительного бесплатного товара к безвозмездной передаче имущества, которая попадает под действие пп. 1 п. 1 ст. 146 НК РФ. Соответственно, на стоимость товарного бонуса следует начислить НДС в момент передачи (пп. 1 п. 1 ст. 167 НК РФ). При этом налог уплачивается исходя из рыночной стоимости безвозмездно переданного имущества.

Входной НДС, уплаченный при приобретении товара, переданного в качестве бонуса, у организации-продавца принимается к вычету в общеустановленном порядке при соблюдении условий, перечисленных в ст.ст. 171-172 НК РФ (п. 2 ст. 154 НК РФ, письма Минфина России от 20.12.2006 N 03-03-04/1/847 и УФНС России по Московской области от 30.03.2005 N 21-27/26431).

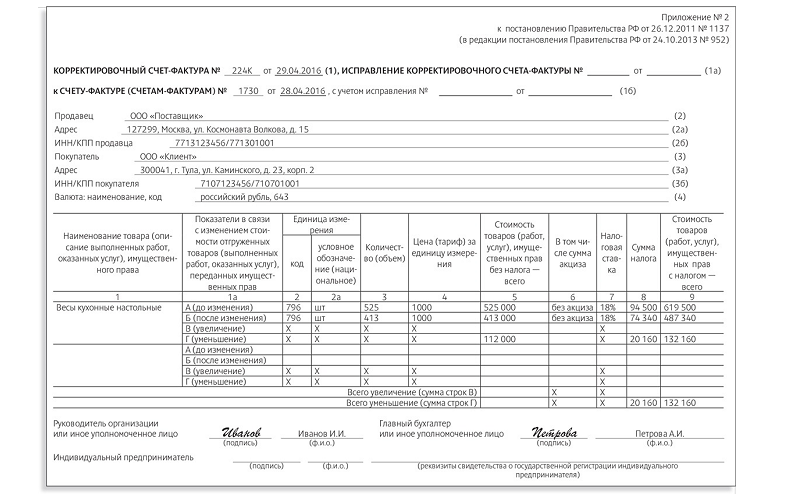

Согласно п. 3 ст. 168 НК РФ при реализации товаров (в том числе при безвозмездной передаче) счета-фактуры выставляются не позднее 5 дней со дня отгрузки (передачи) товаров. Счет-фактура должен быть составлен в двух экземплярах и в нем обязательно должна быть пометка "Безвозмездная передача".

Форма счета-фактуры и порядок его заполнения, формы и порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливаются Правительством РФ (п. 8 ст. 169 НК РФ). В настоящее время действует постановление Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

Вместе с тем, существует и иная точка зрения по этому вопросу, в соответствии с которой передача товара в рассматриваемом случае не является безвозмездной в целях применения НК РФ.

Дело в том, что согласно ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением.

В п. 3 Информационного письма ВАС РФ от 21 декабря 2005 г. N 104 подтвердил, что дарением могут быть признаны только такие операции, которые очевидно выражают намерение кредитора освободить должника от оплаты каких-либо сумм в качестве дара, то есть не ожидая от должника никакого встречного предоставления. Об отсутствии намерения кредитора одарить должника, по мнению судей, может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами.

Следовательно, предоставление премии в виде товара за достижение определенных показателей в рамках действующего договора нельзя рассматривать как дарение, поскольку для ее получения необходимо выполнить встречное обязательство (например, приобрести определенное количество товара) (постановление ФАС Северо-Западного округа от 09.03.2006 N А56-13538/2005).

Если следовать указанной позиции, продавец не должен начислять НДС на бонусный товар, но обязан выписать "нулевой" счет-фактуру. При этом, поскольку передача товара, предоставленного продавцом за выполнение условий договора, не подлежит обложению НДС, вычет "входного" НДС, предъявленного продавцу при приобретении этого товара, не производится. Если же НДС по бонусному товару уже принят к вычету, то его следует восстановить на основании пп. 2 п. 3 ст. 170 НК РФ.

Учитывая неоднозначность ситуации, для минимизации налоговых рисков организация может воспользоваться своим правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу (п. 1 ст. 21, п. 1 ст. 34.2 НК РФ).

Бухгалтерский учетПри передаче бонусного товара расходы в виде их стоимости признаются прочими расходами (п. 12 ПБУ 10/99 "Расходы организации").

В учете продавца в момент предоставления бонуса операции могут быть отражены следующим образом:

Дебет 91, субсчет "Прочие расходы" Кредит 41

- списана покупная стоимость товаров, отгруженных в счет предоставленного бонуса;

Дебет 91, субсчет "Прочие расходы" Кредит 68 субсчет "Расчеты по НДС"

- начислен НДС при передаче бонусного товара.

Вместе с тем, если выплата бонусов признается направленной на увеличение объемов реализации, то покупная стоимость отгруженного "бонусного" товара может учитываться в расходах по обычным видам деятельности в качестве коммерческих расходов на счете 44 "Расходы на продажу" с последующим списанием в дебет счета 90, субсчет "Себестоимость продаж".

ДокументооборотПорядок расчета и предоставления скидок (премий, бонусов) компании предусматривают в маркетинговой политике организации. При отсутствии маркетинговой политики и положения о скидках следует, как минимум, подкрепить оформление предоставления скидки приказом руководителя.

Кроме того, условие о предоставлении скидки (премии, бонуса), а также вариант расчета этой скидки (премии, бонуса) должны быть прописаны в договоре с каждым конкретным контрагентом (или дополнительном соглашении к нему).

Факт предоставления такой скидки (премии, бонуса) должен быть оформлен соответствующим актом, протоколом или иным документом, подтверждающим то, что покупатель выполнил условия договора, дающие право на скидку. Акт (протокол) является документом, подтверждающим право покупателя на получение премии. Акт составляется в произвольной форме, но при этом он должен содержать все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), поскольку на его основании будет отражен факт хозяйственной жизни организации.

Согласно ч. 4 ст. 9 Закона N 402-ФЗ все формы первичных учетных документов утверждает руководитель экономического субъекта, а разрабатывает - лицо, на которое возложено ведение бухгалтерского учета.

Помимо акта документом, подтверждающим право покупателя на получение премии, является уведомление продавца о предоставлении премии покупателю (кредит-нота).

Отгрузку бесплатного товара в качестве бонуса необходимо оформить накладной, которая используется обычно при поставке (разработать форму накладной можно на основе, например, унифицированной формы N ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132)). Организации следует утвердить этот бланк в качестве учетного документа (приложить образец к учетной политике), проверив его реквизиты на соответствие требованиям ч. 2 ст. 9 Закона N 402-ФЗ.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

![]()

Чтобы поддерживать стабильные и долгосрочные отношения с покупателями, поставщики применяют разные системы поощрения. Часто компании заранее договариваются, что за выполнение каких-то условий продавец будет выплачивать премию. Это может быть денежное вознаграждение или, например, бесплатная продукция. Как таковое определение премии в законодательстве отсутствует. Финансисты считают, что премия от поставщика – это денежная сумма, выплаченная покупателю за выполнение определенных условий договора. Например, за объем приобретенного товара (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364 ).

Причем условие о премии от поставщика можно прописать как в самом договоре, так и в отдельном соглашении. Ведь любое допсоглашение – это неотъемлемая часть самого договора (п. 2 ст. 424 ГК РФ ). А вот размер премии может быть любой. Его определяет продавец и согласовывает с покупателем (п. 4 ст. 421 ГК РФ ).

У бухгалтеров нередко возникает вопрос, может ли продавец выплачивать премию не деньгами, а товаром, и возможно ли это условие прописать в договоре? Сразу скажу – в договоре может быть прописано такое условие. Однако поощрение в виде товаров правильнее называть бонусом. Эта операция подразумевает поставку покупателю дополнительной партии товара или работ бесплатно. При этом учитывать такой бонус нужно как две операции: получена скидка и приняты товары в счет возникшей дебиторской задолженности продавца. В таком случае сумму задолженности поставщика нужно рассматривать как выданный аванс. Этот момент чиновники из Минфина России разъяснили в письме от 31 августа 2012 г. № 03-07-15/118 .

Как провести премию в бухгалтерском учетеПремия от поставщика за то, что ваша компания выполнила указанный в договоре объем закупок, отражается в качестве прочих доходов. Сделайте проводки:

ДЕБЕТ 60 КРЕДИТ 91 субсчет «Прочие доходы»

– начислена задолженность поставщика по выплате поощрения за выполнение условий договора;

ДЕБЕТ 51 КРЕДИТ 60

– получено денежное вознаграждение от поставщика.

В какой момент необходимо оформить бухгалтерские проводки по вознаграждению?

В тот день, когда вы с контрагентом подпишете соответствующие документы. Ведь каждая операция должна быть подтверждена первичным документом (ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ). Формы первички, которые компания будет использовать, можно разработать самостоятельно. Только обязательно нужно закрепить их в учетной политике. Главное, чтобы документы содержали все обязательные реквизиты, предусмотренные законодательством. Их перечень установлен частью 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

Это может быть акт в произвольной форме, в котором продавец укажет, что ваша компания выполнила объем закупок. Документ должны подписать обе стороны – это и будет основанием для оформления бухгалтерских проводок.

Как полученное вознаграждение отразится на налогахКак правило, полученная премия от поставщика не изменяет цену товаров или работ. В таком случае налоговую базу по НДС вам корректировать не нужно (п. 2.1 ст. 154 НК РФ ).

Однако в вашем договоре с контрагентом может быть отдельно прописано условие о том, что премия уменьшает цену товаров. Если так и есть, то налоговую базу по НДС необходимо скорректировать. Сумму налога, приходящуюся на разницу, возникшую из-за уменьшения стоимости товара на величину премии, вам надо восстановить.

Сделать это нужно в том налоговом периоде, на который приходится наиболее ранняя из двух дат. Это либо день получения первичных документов, которые подтверждают, что стоимость приобретенных товаров продавец уменьшил на сумму поощрения. Либо дата получения корректировочного счета-фактуры, выставленного продавцом на премию. Такой вывод сделали представители Минфина России в письмах от 3 сентября 2012 г. № 03-07-15/120 и от 31 мая 2012 г. № 03-07-11/163 .

А если премия от поставщика повлияла на сумму НДС текущего периода, то вы проведете корректировку суммы налога текущей датой (п. 2 ст. 171. п. 1 ст. 172 НК РФ).

Бывает так, что меняются цены на товары, которые поставщик отгрузил по нескольким счетам-фактурам. В этом случае продавец может составить всего один корректировочный документ в адрес покупателя (абз. 2 подп. 13 п. 5.2 ст. 169 НК РФ ).

Как нужно будет учесть восстановленный НДС?

Восстановленный НДС при расчете налога на прибыль вы учтете в составе прочих расходов, связанных с производством и реализацией. С такой позицией согласились и чиновники из Минфина России в письме от 23 июня 2010 г. № 03-07-11/265 .

Для расчета налога на прибыль тоже важно, влияет ли премия от поставщика на цену товара. Если нет, то никакие корректировки не нужны. Премию учтите в составе внереализационных доходов. Такой порядок закреплен в пункте 8 статьи 250 НК РФ. Финансисты придерживаются такой же позиции в письмах от 19 декабря 2012 г. № 03-03-06/1/668. от 27 сентября 2012 г. № 03-03-06/1/506. При методе начисления такие доходы нужно учесть в том отчетном периоде, к которому они относятся (п. 1 ст. 271 НК РФ ).

А вот когда по условиям договора премия может изменять цену товара, ситуация другая. Если она предоставляется в том же периоде, в котором происходит реализация, то текущую налоговую базу нужно скорректировать. Изменение будет равным сумме поощрения (п. 7 ст. 274 НК РФ ).

Получается, что, если премия от поставщика выплачена за объем закупок прошлого года, нам придется подавать уточненку по налогу на прибыль?

Да, в таком случае нужно подать уточненную декларацию, так как полученный доход будет относиться к прошедшему налоговому периоду.

Премия от поставщика учитавается всемм компаниями на упрощенке независимо от объекта – «доходы» или «доходы минус расходы». Сделайте запись в книге учета доходов и расходов в тот день, когда деньги фактически поступят на расчетный счет компании.

Если организация совмещает упрощенку с ЕНВД, то часть премии, полученной от поставщика, можно отразить как доход от вмененной деятельности. Для этого на основании данных раздельного учета надо высчитать сумму премии, которая относится к деятельности на ЕНВД (письмо Минфина России от 9 сентября 2013 г. № 03-11-06/2/36949 ). Вести раздельный учет помогут дополнительные субсчета к счетам учета доходов и расходов.

Ну, а в бухучете полученную от поставщика премию учтите как прочий доход.

Должна ли организация на ЕНВД заплатить налог на прибыль с полученной премии?

Нет, но только если полученное поощрение относится к товарам, которые используются в деятельности, переведенной на ЕНВД. Такой доход признается полученным в рамках этой деятельности и налогом на прибыль не облагается. Аналогичная позиция изложена в письмах Минфина России от 21 февраля 2013 г. № 03-11-11/78 и от 27 августа 2009 г. № 03-11-06/3/223 .

Какие документы обязательно нужно оформитьИтак, для того чтобы у компании не возникло проблем с проверяющими, условие о премии обязательно нужно прописать в договоре поставки или в допсоглашении. Так или иначе, все условия, на которых поставщик должен выплатить поощрения, надо зафиксировать.

В том периоде, когда указанный объем покупок вы выполните, нужно будет составить акт. В нем вы зафиксируете, что все условия для получения премии выполнены.

Никаких других документов не потребуется.

Суммы бонусов, полученные покупателем за достижение объема покупок, должны в полной сумме включаться в состав внереализационных доходов

Автор: эксперты службы Правового консалтинга ГАРАНТ Овчинникова Светлана, Горностаев Вячеслав

По договору поставки организацией приобретаются непродовольственные товары. Согласно договору поставщиком ретро-бонус за определенный объем закупок путем его зачета в качестве аванса покупателя (в счет предстоящих поставок товара) либо в счет погашения дебиторской задолженности покупателя по уже поставленным товарам. Поставщик уведомляет покупателя о размере ретро-бонуса, направляя ему кредит-ноту.

Правомерно ли то, что организация (покупатель) не включает суммы ретро-бонусов в налоговую базу по НДС, учитывая их в составе внереализационных доходов по налогу на прибыль? Какова позиция официальных органов по данному вопросу?

Согласно п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. При этом условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (п. 4 ст. 421 ГК РФ).

Согласно п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения. Так, организации, осуществляющие торговую деятельность, должны учитывать положения Федерального закона от 28.12.2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации».

Заметим, что ни гражданское, ни налоговое законодательство не определяют понятия «бонус». На практике система бонусов и премий подразумевает дополнительное поощрение поставщиком покупателя, напрямую не связанное с уменьшением цены поставленного товара.

Таким образом, в соответствии с нормами ГК РФ продавец и покупатель вправе предусмотреть в договоре купли-продажи (поставки) любые условия, в том числе такие, при выполнении которых покупателю предоставляется (выплачивается) бонус. Бонус, предоставляемый на текущие или будущие поставки с учетом условий и объемов закупок в прошлом, считается ретро-бонусом.

Предоставляя скидку покупателю без изменения стоимости товара в виде бонуса, продавец вправе выплатить сумму бонуса денежными средствами или уменьшить задолженность покупателя за поставленный ранее товар (либо считать предоставленный бонус авансом в счет новых поставок товара), т.е. произвести зачет в соответствии со ст. 410 ГК РФ.

Обычно при предоставлении покупателю скидок, премий, бонусов по итогам закупок поставщик направляет покупателю соответствующее извещение (кредит-ноту). Кредит-нота является расчетным документом, в котором содержится извещение, посылаемое одной из находящихся в расчетных отношениях сторон другой, о записи в кредит счета последней определенной суммы ввиду наступления какого-либо обстоятельства, создавшего у другой стороны право требования этой суммы (смотрите, например, постановление Десятого арбитражного апелляционного суда от 01.08.2008 г. № 10АП-2108/2008). Как правило, кредит-нота содержит данные о конкретной поставке и сумме предоставляемой скидки.

В соответствии с п. 1 ст. 248 НК РФ к доходам в целях главы 25 НК РФ относятся доходы от реализации товаров (работ, услуг) и имущественных прав и внереализационные доходы.

Так, признаются внереализационными доходами налогоплательщика доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ (п. 8 ст. 250 НК РФ).

Согласно п. 2 ст. 248 НК РФ для целей налогообложения имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Минфин России в письме от 15.09.2005 г. № 03-03-04/1/190 и УФНС России по г. Москве в письме от 21.03.2007 г. № 19-11/25335 указали, что, если вследствие выполнения определенных условий договора продавец выплатит (предоставит) покупателю премию (скидку), для покупателя такая скидка будет являться безвозмездно полученным имуществом, подлежащим включению в налоговую базу по налогу на прибыль организаций.

В более поздних письмах представители Минфина России разъяснили, что по своему характеру премии (скидки), полученные покупателем вследствие выполнения определенных условий договора, в частности объема покупок, не связанные с изменением цены единицы товара, учитываются в целях налогообложения прибыли в составе внереализационных доходов, перечень которых согласно ст. 250 НК РФ является открытым (письма Минфина России от 28.12.2012 г. № 03-01-18/10-200, от 19.12.2012 г. № 03-03-06/1/668, от 07.05.2010 г. № 03-03-06/1/316).

Таким образом, суммы бонусов, полученные покупателем за достижение объема покупок, в налоговом учете в любом случае должны в полной сумме включаться в состав внереализационных доходов.

Объектом обложения НДС признается реализация товаров (работ, услуг) на территории РФ (пп. 1 п. 1 ст. 146 НК РФ).

В свою очередь, на основании п. 1 ст. 39 НК РФ реализацией товаров, работ, услуг признается, соответственно, передача на возмездной основе (в том числе обмен товарами, работами, услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу - на безвозмездной основе.

При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах (п. 2 ст. 153 НК РФ).

Согласно п. 4 ст. 166 НК РФ общая сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода с учетом изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

Поскольку при предоставлении бонуса покупателю реализации товаров (работ, услуг) не происходит, НДС покупателю начислять не надо.

Отметим, что в течение ряда лет позиция финансового ведомства и налоговой службы по вопросу применения НДС в отношении премий (вознаграждений), выплачиваемых продавцом товаров покупателю за достижение определенного договором объема закупок товаров, выражалась в следующем подходе.

По мнению представителей Минфина России и ФНС России, следует различать два случая поощрения покупателя:

– когда премии (бонусы и скидки) не связаны с оплатой оказанных последним услуг, и выплата которых не ведет к изменению цены товара;

– когда условиями договора поставки предусмотрено предоставление продавцом товаров скидок (премий, бонусов) покупателю путем изменения цены ранее поставленных товаров.

В первом случае в целях исчисления НДС продавец определяет налоговую базу по реализованным товарам без учета таких премий и вознаграждений (бонусов). Указанные суммы не следует также признавать выплатами, связанными с расчетами за поставляемые товары, поэтому отсутствуют основания для внесения изменений в выставленные при отгрузке товаров счета-фактуры. Соответственно суммы премий и вознаграждений (бонусов), полученные покупателем товаров, не подлежат обложению НДС (письмо Минфина России от 13.12.2010 г. № 03-07-07/78, ФНС России от 01.04.2010 г. № 3-0-06/63, УФНС России по г. Москве от 06.04.2010 г. № 16-15/035737).

Если же условиями договора поставки предусмотрено предоставление продавцом товаров скидок (бонусов и премий) покупателю путем изменения цены ранее поставленных товаров, продавцу необходимо уменьшить налоговую базу по НДС на сумму предоставленной скидки и, соответственно, внести изменения в выставленные ранее счета-фактуры, что служит основанием для корректировки книг покупок и продаж всеми сторонами договора (письма Минфина России от 13.11.2010 г. 3 03-07-11/436, от 29.04.2010 г. № 03-07-11/158, от 26.07.2007 г. № 03-07-15/112, УФНС России по г. Москве от 06.04.2010 г. № 16-15/035737).

Следует отметить, что в настоящее время при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ.

Аналогичное мнение высказывалось и арбитражными судами (смотрите, например, постановления ФАС Московского округа от 10.09.2010 г. № КА-А40/10235-10-2, ФАС Восточно-Сибирского округа от 02.09.2010 г. № A33-20390/2009, ФАС Северо-Западного округа от 04.06.2010 г. № Ф07-5440/2010 по делу № А26-8794/2009).

Однако Президиум ВАС РФ в постановлении от 22.12.2009 N 11175/09 изложил иной подход к порядку налогообложения премий и скидок. Надзорная инстанция пришла к выводу, что независимо от того, как стороны дистрибьюторского соглашения определили систему поощрения: путем предоставления скидки, определяющей размер возможного уменьшения базисной цены товара, указанной в договоре, либо предоставления бонуса - дополнительного вознаграждения, премии, предоставляемой продавцом покупателю за выполнение условий сделки, а также независимо от порядка предоставления скидок и бонусов (перечисления на расчетный счет, зачета в качестве аванса или уменьшения задолженности) при определении налогооблагаемой базы сумма выручки подлежит определению с учетом скидок, а в случае необходимости - корректировке за тот налоговый период, в котором отражена реализация товаров (работ, услуг).

Позднее Президиум ВАС в постановлении от 07.02.2012 г. № 11637/11 изложил свою позицию по данному вопросу еще более четко, указав, что, так как премии непосредственно связаны с поставками товаров, следует признать, что они также являются формой торговых скидок, применяемых к стоимости товаров, оказывающих влияние на налоговую базу по НДС. В результате выплаты поставщиками премий по итогам отгрузки товаров происходит уменьшение стоимости товаров, что влечет корректировку поставщиками налоговой базы по НДС, из чего следует, что размер налоговых вычетов по НДС, ранее заявленных покупателем, также подлежит пропорциональному уменьшению в соответствующих налоговых периодах.

Таким образом, судьи ВАС четко сформулировали правило: если согласно условиям договора поставки предусмотрено предоставление продавцом товаров скидок (бонусов и премий) покупателю без изменения цены ранее поставленных товаров, то у поставщика возникает обязанность откорректировать налоговую базу в сторону уменьшения, а у покупателя, соответственно, восстановить заявленный ранее вычет.

Вместе с тем следует обратить внимание, что в рамках своих полномочий Президиум ВАС РФ рассматривает в порядке надзора дела по проверке вступивших в законную силу судебных актов арбитражных судов РФ, а также рассматривает отдельные вопросы судебной практики и информирует арбитражные суды в РФ о результатах рассмотрения этих вопросов (ст. 16 Федерального конституционного закона от 28.04.1995 г. № 1-ФКЗ «Об арбитражных судах в Российской Федерации»). В отличие от разъяснений по вопросам судебной практики, даваемых Пленумом ВАС РФ в форме постановлений, постановления и информационные письма Президиума ВАС РФ не обязательны для применения арбитражными судами. Данное обстоятельство необходимо учитывать при оценке перспективы разрешения соответствующего спора в арбитражных судах.

При этом на сегодняшний день существует арбитражная практика, в которой судьи придерживаются позиции Президиума ВАС РФ, содержащейся в постановлении от 22.12.2009 г. № 11175/09 (постановление Девятого арбитражного апелляционного суда от 12.03.2013 г. № 09АП-4785/13).

Позиция Президиума ВАС, изложенная в постановлениях от 07.02.2012 г. № 11637/11 и от 22.12.2009 г. № 11175/09, нашла свое отражение в разъяснениях финансового ведомства (смотрите, например, письма Минфина России от 31.05.2012 г. № 03-07-11/163, от 17.05.2012 г. № 03-07-14/52, от 05.05.2010 г. № 03-07-14/31, от 09.04.2010 г. № 03-07-11/106), при этом официальная позиция Минфина России по вопросу налогообложения премий (бонусов) без изменения первоначальной цены товара в указанных письмах осталась прежней.

На наш взгляд, исходя из того, что предоставление поставщиком бонуса покупателю не изменяет стоимость отгруженных ранее товаров, организации-покупателю корректировать ранее заявленные вычеты не требуется. При этом сумма бонуса, выплаченная (начисленная) поставщиком, покупателем в налоговую базу по НДС не включается.

При этом, учитывая различный подход к рассматриваемому вопросу контролирующих органов и надзорной инстанции, полагаем, что принятие конкретного решения по данному вопросу остается за вашей организацией.

Причем полагаем, что налоговые последствия по НДС у покупателя зависят от решения, принятого продавцом.

Если продавец решит не уменьшать цены поставленных товаров на сумму предоставленного вознаграждения (бонусов и премий), то такое вознаграждение включается в доходы покупателя и не порождает никаких налоговых последствий по НДС.

Если же продавец примет решение уменьшить налоговую базу по НДС на сумму предоставленной скидки и, соответственно, внесет изменения в выставленные ранее счета-фактуры, то покупателю необходимо будет откорректировать книгу покупок и восстановить заявленный ранее вычет.

Обществу при получении лома черного и цветного металла от демонтажа основных средств и дальнейшей его реализации следовало дважды отразить в составе доходов стоимость материалов – при оприходовании металлолома, полученного от демонтажа основных средств, в составе внереализационного дохода в соответствии с п. 13 ст. 250 НК РФ и при реализации указанного имущества в составе доходов от реализации в соответствии с п. 1 ст. 249 НК РФ.