Рейтинг: 4.9/5.0 (1864 проголосовавших)

Рейтинг: 4.9/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

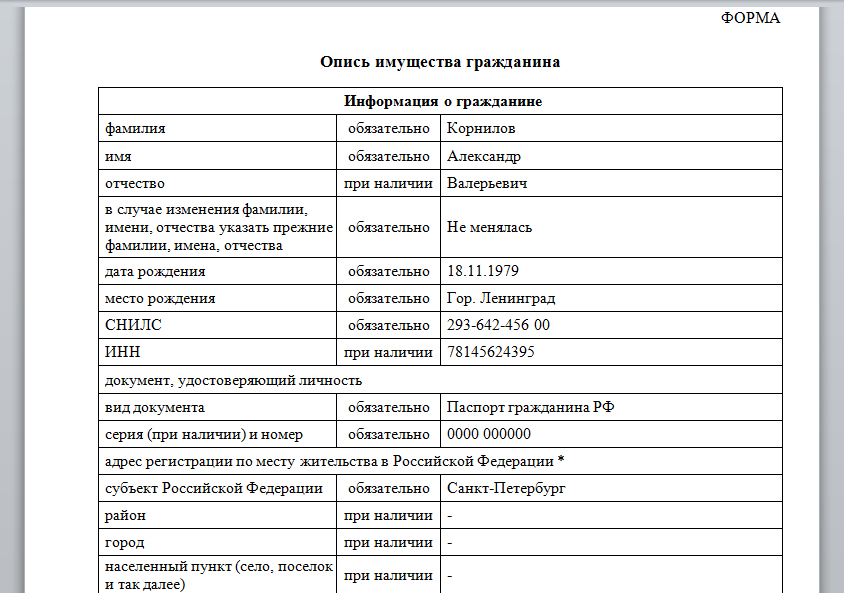

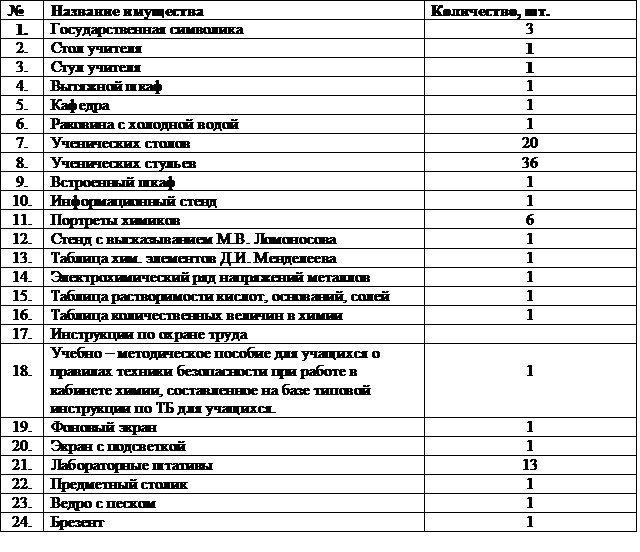

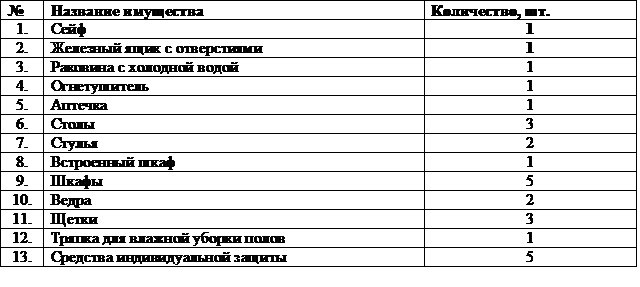

Инвентаризация в организации никогда не проводилась. Арендодатель попросил составить нас перечень имущества, находящегося в офисе.

Раз уж на то пошло, решили не просто переписать, а сделать инвентаризацию.

В офисе только мебель (столы, кресла, компы, принтер, факс. ) Т.е. из того что стоит в офисе, ничего не является основным средством.

Проверьте правильно ли хотим сделать:

1. Приказ ИНВ-22

2. Журнал учета контроля за вып. приказов ИНВ-23

3. Инвентаризационная опись ИНВ-3

4. Акт проверки ИНВ-24

5. Ведомость учета результатов ИНВ-26

Самый сложный вопрос: Как присвоить номера инвентарные этим ТМЦ?

Как они должны выглядеть (Например "001", или по-хитрее "ИНВ № 00001")

Как эти номера приклеить к столам и шкафам? (на скоч??) :confused::(:(*

6. Сличительная ведомость ТМЦ ИНВ-19

Арендодатель попросил составить нас перечень имущества, находящегося в офисе.

Самый сложный вопрос: Как присвоить номера инвентарные этим ТМЦ?

Как они должны выглядеть (Например "001", или по-хитрее "ИНВ № 00001")

Если уж совсем заморачиваться ( что я Вам не советую), то примерно так: - (для общего развития):

Какова должна быть структура инвентарного номера основного средства в бюджетном учреждении?

Инструкция по бюджетному учету, утвержденная приказом Минфина России от 30.12.2008 N 148н, не содержит конкретных указаний по формированию структуры инвентарного номера основного средства. Таким образом, учреждение должно само определить, как будет выглядеть структура вышеуказанного инвентарного номера.

Например, инвентарный номер может формироваться следующим образом:

- XX (два знака) - код подразделения (в зависимости от масштабов организации он может быть и больше);

- XX - код синтетического счета Плана счетов;

- X - код аналитического счета Плана счетов;

- XXX. X - порядковый номер (в зависимости от количества).

Либо инвентарный номер может выглядеть так:

00 - код аналитического счета

000000000 - код по ОКОФ

000 - порядковый инвентарный номер

Л.Н. Романова,аудитор

1 октября 2009 г.

"Нормативные акты для бухгалтера", N 19, октябрь 2009 г.

Спасибо, это я тоже нашла. Но не бюджетная мы организация и даже крупая. Решила так, пойду по часовой стрелке в кабинетах, наклею номерки начиная с 001 и все.

Так что присваиваете номера как Вам удобнее. Единственное, что нужно не забывать, - ИНВ № является уникальным и не может присваиваться дважды ( напр. списали комп. купили вместо него новый - присваиваете новый №)

Инвентарный номер наносится на ОС краской. Можно маркером. Главное, чтоб надпись была долговечной

Дарья Дробышева Ученик (99), закрыт 8 лет назад

Интересуют практические идеи: с чего начать,какие этикетки клеить, как составить форму учету, как контролировать расход МПЗ и распределение между сотрудниками и т.д.

Дополнен 8 лет назад

Неужели не понятно. Поставлена задача - практически провести инвентаризацию (Как в "Служебном романе" - ". 2131-лампа настольная"). Надо сверить реальное кол-во с данными бухгалтерии и отныне контролировать и не допускать утери. Вот как это практичеки провести и хочу узнать.

Лена Знаток (422) 8 лет назад

Обычно в кабине одно материально ответственное лицо, назначается приказом руководителя, за ним числятся все материальные ценности. Бухгалтер ТМЦ ведет приход ( на этом этапе присваивается инвентарный номер). движение, списание ТМЦ. Он распечатывает ведомость учета ТМЦ на конкретное материальное лицо ( на ваш кабинет, к примеру). В этой ведомости перечислены все материальные ценности вашего кабинета и их инвентарные номера. А вы согласно ведомости пишете эти номера на предметах, неважно как наклеиваете, или просто фломастером, это не принципиально.

Rost Оракул (92247) 8 лет назад

Зачем? Обычно все это у бухгалтера отмечено и прописано, что где и как. Для отчета, ведь это материальные ценности. А на практике, в офисе что где вааще никто не знает, даже бухгалтер.

вика чебанова Знаток (434) 8 лет назад

Инвентаризацию ведет бухгалтерия. Уже все должно быть пронумеровано и учитываться на сч. 01 и 10. Зачем вы изобретаете велосипед?

Инвентаризация имущества и обязательств – это периодическая проверка их наличия, состояния и оценки. Имеющееся у организации имущество может не соответствовать данным бухгалтерского учета. Например, материальные ценности подвергаются естественным природным воздействиям – испарению, усушке, порче и т.д. В результате их количество и стоимость существенно уменьшаются. На предприятии могут быть выявлены злоупотребления, допущенные при учете, – хищения, обмеры, обвесы и т.д. И нвентаризация, т аким образом, позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства и реальность данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также предотвращает такие негативные явления, как хищения имущества работниками предприятия.

Кроме того, при документировании фактов хозяйственной деятельности организации и при их отражении в бухгалтерском учете допускаются различные ошибки, описки, неточности и исправления. Поэтому проверять полноту и достоверность бухгалтерского учета нужно – только в ходе полной инвентаризации можно установить, насколько содержание учетных данных и первичных документов соответствует фактическим объему и стоимости имущества организации.

О том, как проводить инвентаризацию имущества и финансовых обязательств, и пойдет речь в настоящей статье.

Обязанность организации проводить инвентаризацию

Федеральным законом № 129-ФЗ [1]. а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [2] установлено, что организации обязаны проводить инвентаризацию:

– когда имущество передается в аренду, выкупается или продается;

– при реорганизации или ликвидации организации;

– при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

– при смене материально ответственных лиц (на день приемки-передачи дел);

– при выявлении фактов хищения, злоупотребления или порчи имущества (немедленно по установлении таких фактов);

– если произошло стихийное бедствие, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями (сразу же по окончании пожара или стихийного бедствия);

– в других случаях, предусмотренных законодательством РФ.

При коллективной или бригадной материальной ответственности инвентаризацию необходимо проводить в следующих случаях:

– при смене руководителя коллектива или бригадира;

– при выбытии из коллектива или бригады более 50% работников;

– по требованию одного или нескольких членов коллектива или бригады.

Порядок и сроки проведения инвентаризаций в других случаях устанавливает руководитель организации. Он определяет, сколько раз в отчетном году и когда должна проводиться инвентаризация, утверждает перечень инвентаризуемых имущества и обязательств, а также решает вопрос о проведении выборочной проверки. Установленный руководителем порядок проведения инвентаризации должен быть закреплен в учетной политике организации.

Действующее законодательство не запрещает проводить инвентаризацию в любой удобный для организации день, например, 3 октября или 25 декабря. Однако наиболее целесообразно назначать инвентаризацию на 1-е число месяца, поскольку именно на эту дату по общеустановленному порядку выводится сальдо по всем синтетическим и аналитическим счетам бухгалтерского учета – формируются данные для составления сличительных ведомостей и выявления результатов инвентаризации. Но если будет выбрано не 1-е число месяца, а, например, 3 декабря, то возникает необходимость расчета на эту дату промежуточных итогов оборотов и сальдо по счетам, на которых учитываются инвентаризуемые в конкретном случае имущество или финансовые обязательства.

Кроме плановых инвентаризаций, проводимых по заранее утвержденному графику, организация может осуществлять и неплановые сплошные инвентаризации товарно-материальных ценностей (ТМЦ). Такие инвентаризации называются внезапными и позволяют застать врасплох нерадивых материально ответственных лиц. Проводятся они по плану-графику, составленному руководителем предприятия и хранящемуся у руководителя или главного (старшего) бухгалтера. Внезапные проверки должны проводиться в первую очередь:

– у вновь принятых на работу материально ответственных лиц;

– при образовании и возрастании сверхнормативных запасов товарно-материальных ценностей;

– при установлении фактов нарушений правил приемки, хранения, реализации ценностей.

В ходе инвентаризации проверяется и документально подтверждается наличие имущества и обязательств, их состояние и оценка. Инвентаризации подвергается все имущество организации и все виды финансовых обязательств. При этом проверять следует имущество, которое принадлежит организации на правах собственности, находится на ответственном хранении, арендуемое имущество, полученное для переработки, а также неучтенное имущество. Такая инвентаризация называется сплошной.

В состав имущества входят основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы.

К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

По решению руководителя может проводиться выборочная инвентаризация, в ходе которой проверяется какая-либо часть имущества. Это могут быть товарно-материальные ценности, относящиеся к одному материально ответственному лицу или находящиеся в одном месте (на складе или в офисе).

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, которая, во-первых, проводит профилактическую работу по обеспечению сохранности ценностей, при необходимости заслушивает на своих заседаниях руководителей отделов, секций по вопросам хранения ТМЦ. Она проверяет документальное оформление фактов (когда поступившее имущество не соответствует условиям договора по количеству, качеству или ассортименту), определяет причины списания имущества и возможности использования отходов.

Во-вторых, комиссия готовит и обеспечивает инвентаризацию, инструктирует членов рабочих инвентаризационных комиссий, проводит контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период.

Кроме того, она проверяет правильность выведения результатов инвентаризаций, обоснованность предложенных зачетов по пересортице ценностей на базах, в складах, кладовых, цехах, на строительных участках и в других местах хранения. При необходимости (например, при установлении серьезных нарушений правил проведения инвентаризации) комиссия проводит (по поручению руководителя предприятия) повторные сплошные инвентаризации и вносит предложения о порядке урегулирования выявленных недостач и потерь от порчи ТМЦ.

При наличии в организации ревизионной комиссии и небольшом объеме работы по инвентаризации можно поручить ее проведение данной комиссии. Если же объем работы большой, то для одновременного проведения инвентаризации на всем предприятии создаются рабочие инвентаризационные комиссии. Они оправда ны, если организация имеет обособленные подразделения (филиалы и представительства) или осуществляет свою деятельность на обширной территории (в строительных организациях, на сельскохозяйственных предприятиях).

Руководитель организации своим приказом утверждает персональный состав постоянно действующих и рабочих инвентаризационных комиссий. Этот приказ нужно зарегистрировать в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (ф. № ИНВ-23 [3] ).

В ходе инвентаризации необходимо не только пересчитать количество и общую стоимость ТМЦ и денежных средств, но и проверить правильность их оценки, то есть обоснованность определения указанной стоимости в бухгалтерском учете. Кроме того, должны быть проверены правильность и обоснованность отражения в бухгалтерском учете финансовых обязательств организации, выявлена задолженность, погашение которой маловероятно, а также долги, безнадежные ко взысканию.

Учитывая важность такой проверки, в инвентаризационную комиссию целесообразно включать специалистов, обладающих необходимой квалификацией для проведения анализа правильности оценки имущества и финансовых обязательств организации (например, способных отличить один вид древесины от другого; посредством обмера определить массу металла в зависимости от его марки или количество зерна определенного сорта в зернохранилищах и т.п.). Участие таких специалистов позволит избежать ошибок, сокрытия фактов возникновения пересортицы продукции, а также хищений и злоупотреблений.

Члены инвентаризационных комиссий, которые вносят в описи заведомо неправильные данные о фактических остатках ценностей с целью скрытия недостач и растрат или излишков товаров, материалов и других ценностей, привлекаются к ответственности в установленном законом порядке.

О том, как проводить инвентаризацию и как оформить ее результаты, подробно описано в Методических указаниях по инвентаризации имущества и финансовых обязательств [4]. Результаты инвентаризации будут признаны действительными только в том случае, если соблюдена процедура ее проведения.

Инвентаризация имущества осуществляется по его местонахождению и материально ответственному лицу. Важно помнить о том, что если при ее проведении отсутствует хотя бы один член комиссии, результаты инвентаризации будут признаны недействительными. Кроме того, еще одним обязательным условием является присутствие при проверке фактического наличия имущества материально ответственных лиц.

При коллективной (бригадной) материальной ответственности инвентаризация проводится с обязательным участием бригадира или его заместителя и членов бригады, работающих на момент начала инвентаризации.

Процедура проведения инвентаризации слагается из нескольких этапов. Этап первый – подготовительный. Он включает в себя следующие мероприятия:

– подготовку приказа о проведении инвентаризации;

– формирование инвентаризационной комиссии;

– определение сроков проведения и видов инвентаризуемого имущества;

– получение расписок от материально ответственных лиц и т.д.

Второй этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей. Третий этап – это сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

И наконец заключительный этап – оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Предприятия розничной и оптово-розничной торговли, а также склады (базы) разрешается закрывать для проведения инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов на срок не более трех дней.

Перед началом инвентаризации членам рабочих инвентаризационных комиссий вручается приказ о проведении инвентаризации, а председателям комиссий – контрольный пломбир. В приказе должны быть указаны содержание, объем, порядок и сроки проведения инвентаризации, а также персональный состав инвентаризационной комиссии. Он может содержать в качестве приложения план проведения инвентаризации, который определяет срок окончания инвентаризации, разграничивает обязанности между членами рабочих комиссий. Кроме того, на этапе подготовки к проведению инвентаризации организация может разработать соответствующие внутренние документы, например:

– правила с подробным описанием действий членов рабочих комиссий при проверке наличия и состояния имущества предприятия;

– порядок урегулирования претензий к работе инвентаризационных комиссий;

– формы первичных документов для оформления результатов инвентаризации.

Прежде чем приступить к проверке фактического наличия имущества, рабочая инвентаризационная комиссия обязана опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

До начала инвентаризации необходимо произвести соответствующие записи в карточках (книгах) аналитического учета и вывести остатки на день инвентаризации. Комиссия должна получить последние на момент проведения инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "__________" (дата)", которое служит бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Во время инвентаризации все операции по приему и отпуску материальных ценностей должны быть прекращены. Ценности, фактически поступившие после начала инвентаризации, – оприходованы после даты инвентаризации.

Материально ответственные лица дают расписки, в которых указывают, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

Если впоследствии выяснится, что часть имевшихся на начало инвентаризации документов, связанных с движением ТМЦ, денежных средств и иного имущества и финансовых обязательств, не была передана в бухгалтерию и, следовательно, не учтена при расчете по данным бухгалтерского учета остатков инвентаризуемых ценностей и обязательств, от виновных лиц должны быть взяты письменные объяснения о причинах допущенных нарушений, а также тщательно проверена подлинность представленных документов. Документы с приложенными к ним объяснительными приобщаются к материалам инвентаризации и учитываются при обосновании ее результатов на общих основаниях. Никаких специальных санкций за подобные нарушения действующим законодательством не установлено. Вместе с тем администрация может применить к виновным лицам общие меры ответственности, установленные за неисполнение или ненадлежащее исполнение ими трудовых обязанностей.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии инвентаризационной комиссии, в остальные случаях – заблаговременно. Они должны быть сгруппированы, рассортированы и уложены по наименованиям, сортам, размерам в определенном порядке, чтобы было удобно подсчитать их количество.

На втором этапе члены инвентаризационной комиссии пересчитывают, взвешивают, обмеривают и описывают имущество, фактически имеющееся у организации. Как правило, проверка осуществляется сплошным методом, то есть пересчитываются абсолютно все товары и ценности. Фактическое наличие имущества проверяется при обязательном участии материально ответственных лиц.

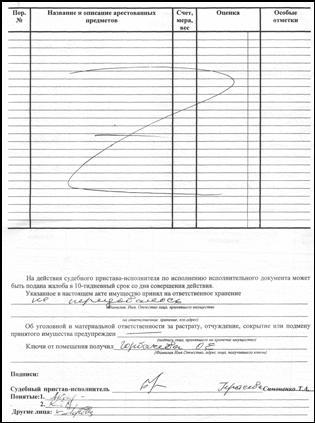

В ходе инвентаризации составляются инвентаризационные описи или акты [5] , в которые заносятся сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств. Описи и акты оформляются в двух экземплярах. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Инвентаризационные описи и акты являются первичными учетными документами для бухгалтерского учета. Поэтому задача инвентаризационной комиссии на этом этапе – наиболее полно и точно внести в описи данные о фактическом имуществе и финансовых обязательствах, а затем правильно и своевременно оформить материалы инвентаризации. Инвентаризационные описи можно заполнять как от руки чернилами или шариковой ручкой, так и с использованием средств компьютерной техники. В любом случае, в них не должно быть помарок и подчисток.

В ходе инвентаризации материально ответственные лица могут обнаружить ошибки в описях. В этом случае они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия должна проверить этот факт и, в случае его подтверждения, устранить выявленные ошибки.

Ошибочные записи исправляются во всех экземплярах описи в соответствии с правилами бухгалтерского учета – неправильные записи зачеркиваются, а над ними проставляется правильная запись. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. Незаполненные строчки следует прочеркивать. Наименования имущества и отдельных объектов указываются в описях по номенклатуре, принятой в организации. Количество ТМЦ определяется в установленных единицах измерения.

Товарно-материальные ценности заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикул, сорт и т.д.). Инвентаризация ценностей должна проводиться в порядке их расположения в данном помещении.

Если инвентаризационная опись или акт составляется на нескольких страницах, то они должны быть пронумерованы и скреплены таким образом, чтобы исключить возможность замены одной или нескольких из них. В конце каждой страницы описи следует прописью указать:

– число порядковых номеров материальных ценностей;

– общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Такая запись позволяет исключить возможность внесения в составленный документ несанкционированных изменений после его подписания членами инвентаризационной комиссии и материально ответственными лицами.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку, после которой подписываются все члены инвентаризационной комиссии и материально ответственные лица. Кроме того, в конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. Если инвентаризация имущества происходит в связи со сменой материально ответственных лиц, работник, принявший имущество, расписывается в описи в получении, а работник, сдавший это имущество, – в его сдаче.

Для подтверждения фактического наличия имущества на складах сторонних организаций необходимо в ходе инвентаризации получить от них расписки. Такое требование объясняется тем, что основной целью инвентаризации является проверка фактического наличия имущества. Документы, оформленные, например, год назад, по сути являются слабым подтверждением того, что и в момент инвентаризации имущество находится в целости и сохранности у лица, которому оно передано по договору аренды или хранения, в доверительное управление или хозяйственное ведение. Например, организация, которой было передано имущество, могла ликвидироваться, имущество – уничтожено в результате несчастного случая или утрачено из-за противоправных действий третьих лиц и т.д. При выявлении в ходе инвентаризации фактов невозможности получения имущества, находящегося в другой организации, необходимо принять меры по взысканию с виновных лиц его стоимости через суд или во внесудебном порядке.

Хотелось бы еще раз подчеркнуть важность правильного оформления документов – в последующем это позволит избежать как мелких недоразумений, так и крупных неприятностей.

Сопоставление данных инвентаризационных описейс данными бухгалтерского учета

Следующим этапом проведения инвентаризации является сравнение фактических остатков материальных и нематериальных ценностей, выявленных при проверке, с остатками, учтенными на счетах бухгалтерского учета. Инвентаризационная опись передается в бухгалтерию, которая сравнивает фактические остатки имущества с данными бухгалтерского учета. До составления сличительных ведомостей и определения результатов инвентаризации бухгалтерия организации должна тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях.

На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости. Владельцам ТМЦ представляется справка о результатах инвентаризации с приложенной копией инвентаризационной описи. Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, а другой передается материально ответственному лицу.

Выявленные суммы излишков и недостач ТМЦ в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

При составлении сличительных ведомостей необходимо учитывать пересортицу ТМЦ, когда один сорт товара неправильно учтен в составе другого сорта, а также суммовые разницы, образовавшиеся в результате пересортицы. Кроме того, следует списать потери в пределах норм естественной убыли.

Одновременно с инвентаризацией ТМЦ бухгалтерия предприятия должна проверить записи по всем соответствующим счетам, сопоставляя их с корреспондирующими счетами. Например, по основным средствам необходимо установить, все ли объекты, принятые в эксплуатацию, числятся в учете; по ТМЦ – все ли поступившие ценности оприходованы, а выбывшие списаны и отражены в учете; по незавершенному производству – все ли затраты списаны на выпущенную продукцию и т.д.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыИнвентарная опись имущества бланк

Образец - Инвентаризационная опись товарно-материальных ценностей ф. инв-3 (до 1 января 2008 года). по инвентаризации имущества. и финансовых обязательств. 05.12.1995 № 54. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ.

Образец - Инвентаризационная опись товарно-материальных ценностей ф. инв-3 (до 1 января 2008 года). по инвентаризации имущества. и финансовых обязательств. 05.12.1995 № 54. ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ.

Индивидуальный предприниматель Осиков О.В. Инвентаризация имущества 1999 г. № 20н/ ГБ-3-04/39 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ товарно-материальных ценностей Ценные бумаги и бланки документов строгой отчетност^перЦчисленные в описи

Вопрос

Государственное бюджетное учреждение здравоохранения.Проводим инвентаризацию наличных денежных средств в кассе учреждения. и инвентаризацию бланков строгой отчетности.Как правильно оформить? Ответ

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. Во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие списаны.

Результаты инвентаризации зафиксируйте в инвентаризационной описи:

– инвентаризационная опись наличных денежных средств ( ф. 0504088);

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов ( ф. 0504086

Если в результате инвентаризации выявлены излишки или обнаружена недостача, оформите ведомость расхождений по результатам инвентаризации ( ф. 0504092). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. 1. Статья: Инвентаризация денежных средств

Порядок проведения инвентаризации денежных средств предусмотрен приказом Минфина России от 13 июня 1995 г. № 49«Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств», а также Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12 октября 2011 г. № 373-П.

Инвентаризацию кассы проводят в сроки, установленные руководителем учреждения, а также при смене кассиров. В последнем случае назначается внезапная инвентаризация (ревизия) кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

До начала проверки фактического наличия денежных средств и денежных документов инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные кассовые ордера, отчет кассира.

Кроме того, кассир обязан дать расписку о том, что к началу инвентаризации все расходные и приходные документы на денежные средства и денежные документы сданы в бухгалтерию.

Все денежные средства и денежные документы, поступившие под ответственность кассира, должны быть оприходованы, а выбывшие – списаны в расход, что тоже фиксируется в расписке.

Во время инвентаризации операции по приему и выдаче денежных средств не проводятся.

Обратите внимание: если при инвентаризации (ревизии) хотя бы один член инвентаризационной комиссии отсутствует, то результаты инвентаризации признаются недействительными.

Инвентаризация. Утверждены Постановлением Госкомстата РФ от 18 августа 1998 г. N 88 (с изменениями от 27 марта, г.) ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности".

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, различных ценностей и документов, находящихся в кассе, путем полного пересчета.

Остаток денежной наличности в кассе сверяется с данными учета по Кассовой книге.

Результаты инвентаризации фактического наличия денежных средств, находящихся в кассе бюджетного учреждения, отражаются в Инвентаризационной описи наличных денежных средств ( ф. 0504088). В ней фиксируются сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью); сведения о результатах инвентаризации – о недостачах и об излишках.

Инвентаризационную опись комиссия учреждения составляет по видам документов и материально ответственным лицам с указанием места проведения инвентаризации.

В описи отражаются: наименование и код бланков строгой отчетности, единица измерения; сведения о фактическом наличии (цена, количество); сведения по данным бухгалтерского учета (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

При выявлении недостачи или излишков ценностей в кассе в описи указываются их сумма и обстоятельства возникновения.

При инвентаризации денежных средств в пути сверяются суммы, которые числятся на счетах бухгалтерского учета, с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, выполняется путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

При этом составляется Инвентаризационная опись остатков на счетах учета денежных средств ( ф. 0504082).

Если при инвентаризации выявлены расхождения между фактическим наличием денежных средств и денежных документов и учетными сведениями, оформляется Ведомость расхождений по результатам инвентаризации.

В ней фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки в количественном и суммовом выражении.

Ведомость является основанием для составления Акта о результатах инвентаризации ( ф. 0504835).*

жУРНАЛ «БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ – 2014» 2. Рекомендация: Как провести инвентаризацию

Государственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н.

Инвентаризационная опись основных средств. Форма № инв-1 (приказ Минфина РФ от 13.06.95 № 49). Приложение Nо. 6. к Методическим указаниям. по инвентаризации имущества.

В обязательном порядке инвентаризацию надо проводить лишь в определенных случаях. А по решению руководителя учреждения ее можно провести в любое время.

Инвентаризационная комиссия

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав, это как минимум два человека, утверждает руководитель учреждения приказом. В комиссию могут входить представители административно-управленческого персонала, а также специалисты других служб и отделов учреждения. Но материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Когда объем работ большой, для инвентаризации можно создать еще и рабочую комиссию. Проверить требуется немного? Тогда сделать это может ревизионная комиссия, если такая уже есть в учреждении. То есть создавать еще и отдельную инвентаризационную комиссию в этом случае не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

При проведении инвентаризации в связи с реорганизацией в форме присоединения в состав комиссии целесообразно включить представителей учреждения-правопреемника ( письмо Минфина России от 22 августа 2013 г. № 03-01-11/34511). Участие материально ответственных сотрудников

Материально ответственные сотрудники обязаны присутствовать при проведении инвентаризации и других подобных ревизий, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России ( письмо Минфина России от 15 июля 2008 г. № 07-05-12/16). Обязанность материально ответственного лица присутствовать при проведении инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности ( приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85).

Главбух советует: если в учреждении подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при проведении инвентаризации вверенного им имущества. Подготовка к инвентаризации

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте).

Такие требования содержатся в пункте 2.4 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49.

Приказ о проведении инвентаризации можете составить по форме, разработанной самостоятельно. Такую форму должен утвердить руководитель учреждения. Но можно воспользоваться и типовой формой, которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В приказе укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также даты начала и окончания инвентаризации. Утвердить приказ должен руководитель учреждения. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Такой порядок следует из абзаца 1 пункта 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Результаты инвентаризации

Результаты инвентаризации зафиксируйте в инвентаризационной описи ( приложение 3 к приказу Минфина России от 15 декабря 2010 г. № 173н, п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Для этого есть унифицированные бланки. Для каждого вида имущества заполните свою форму.

Основными документами, которые нужно использовать при инвентаризации, являются:

– инвентаризационная опись ценных бумаг ( ф. 0504081);

– инвентаризационная опись остатков на счетах учета денежных средств ( ф. 0504082);

– инвентаризационная опись задолженности по кредитам, займам (ссудам) ( ф. 0504083);

– инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах ( ф. 0504084);

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям ( ф. 0504085);

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов ( ф. 0504086);

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов ( ф. 0504087);

– инвентаризационная опись наличных де

по инвентаризации имущества. от 13 июня 1995 г. Nо. 49. Инвентаризационная опись. Ценных бумаг и бланков документов строгой отчетности nо. _____ +

Аренда имущества. 20. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (ИНВ-16).

Аренда имущества. 20. Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (ИНВ-16).

Как составить опись имущества в офисе? (1 из 2). Автор. Филатов Онисим. Бланк с таблицей для описи. Ручка. Учетные ведомости. #1. Для этого нужны знания того, как заполнить инвентаризационную опись правильно, без ошибок и с минимальными

Инвентаризация имущества и обязательств. Инвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. 4 октября 2012

Инвентаризация имущества и обязательств. Инвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. 4 октября 2012

Затем заполняются инвентаризационные описи или акты, в которые заносятся сведения о фактическом наличии имущества и Бланк инвентаризационной описи товарно-материальных ценностей (Унифицированная форма № ИНВ-3) >>.

В дальнейшем инвентаризационные описи, акты инвентаризации?Инвентаризация имущества на складе ответственного хранения ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков