Рейтинг: 4.5/5.0 (1930 проголосовавших)

Рейтинг: 4.5/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Спецодежда, которая выдается работнику, является собственностью организации. Она в обязательном порядке подлежит возврату, если сроки, указанные в нормах списания данного изделия, еще не закончились.

Причины списания спецодежды:

По способу эксплуатации принято выделять личную и коллективную спецодежду. В зависимости от подвида, могут изменяться и особенности списания данных изделий.

Личная спецодеждаЛичная защитная спецодежда представляет собой изделия, которые выдаются в пользование только одному работнику. Нюансы списания данной униформы будут зависеть от того, какое время она была в эксплуатации. Так, если спецодежда использовалась весь период, указанный в нормах к списанию, то она предоставляется рабочему на его усмотрение, и он может самостоятельно решить выбросить ее либо забрать домой.

В случае, когда предписанные сроки эксплуатации еще не закончены, а сотрудник увольняется либо переводится на другой объект, спецодежда сдается на склад. Возврат униформы в обязательном порядке оформляется соответствующей пометкой в индивидуальной карте выдачи данного работника.

Коллективная спецодеждаНередко предприятия предоставляют сотрудникам коллективную спецодежду. Она может выдаваться на конкретное рабочее место либо всю бригаду. Как правило, коллективная униформа используется реже, чем личная, поэтому фактические сроки ее эксплуатации в полтора-два раза дольше. Списывание изделия происходит в основном при его физическом износе и утилизируется. Если покупка личной спецодежды самим работником на некоторых предприятиях допускается (в качестве сменного комплекта), то коллективная униформа предоставляется только работодателем.

За последние годы количество предприятий в Москве значительно увеличилось. Учитывая большое количество конкурентов, владельцы бизнеса стремятся совершенствовать все аспекты ведения дела, в том числе обеспечивая работников качественной спецодеждой. Одним из наиболее надежных магазинов рабочей формы в Москве является «Лига Спецодежды». Компания поставляет униформу как отечественного, так и зарубежного производства, что позволяет подобрать оптимальный вариант по стоимости именно для вашего бизнеса.

Получить больше информации Вы сможете на официальном сайте ООО "Лига Спецодежды"

Зарегистрирован: Ср ноя 17, 2010 3:27 pm

Сообщений: 40

Откуда: Екатеринбург

Добрый день, коллеги!

Хочу поделиться своим опытом и рассказать историю, которая еще не известно, чем может закончиться.

Не много об организации.

Мы занимаемся всеми видами ремонта грузоподъемных кранов. Работа связана с выездом на объекты заказчика и по данной работе проведена АРМ. А так же есть производственная база, где осуществляется ремонт автокранов. Последняя услуга введена 2 года назад на АРМ по участку не проводилось, выдача СИЗ утверждены приказом по предприятию согласно Приказа Мин.здрава и социального развития РФ от 1 сентября 2010 г. №777Н.

В организации не более 50 человек.

И так. появилась необходимость списать спецодежду раньше установленного срока в 1 год. (8 месяцев эксплуатации СИЗ).

Казалось бы чего проще?

приказ 290н от 01.06.2009

25. В случае пропажи или порчи СИЗ в установленных местах их хранения по независящим от работников причинам работодатель выдает им другие исправные СИЗ. Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника.

Приказ Минфина РФ от 26.12.2002 N 135н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды"

(Зарегистрировано в Минюсте РФ 03.02.2003 N 4174)

Но. вот это вечное НО

Ниже копипаст переписка с зам.директора по финансам! (далее Фин.Дир .)

Орфография и пунктуация сохранена.

Фин.Дир

. Вопрос по правомерности списания спец одежды раньше срока пока остается открытым.

вот тут меня и зацепило. ОТКРЫТЫМ. Вроде всё очевидно.

Инженер по ОТ

В смысле вопрос по правомерности ОТКРЫТ?

Тут же все очевидно…

приказ 290н от 01.06.2009 и Приказ Минфина РФ от 26.12.2002 N 135н (ред. от 24.12.2010).

Фин.Дир

а что эта спец одежда была испорчена в момент хранения на складе?

Инженер по ОТ

А при чем тут на складе?

В приказе №290 я четко выделил же вторую часть его.

Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника.

Фин.Дир

у нас по аттестации раб.мест установлены нормы выдачи спец.одежды на определенный срок. этот срок рассчитывается исходя из специфики работы конкретных лиц.

какие такие причины не зависящие от этих лиц, не связанные с их работой привели к порче спец.одежды?

одно дело когда случился пожар и спец.одежда сгорела. другое - если работник нарушил технику безопастности и полил себя кислотой.

я тебе это пишу к тому что ты или работники у которых спец.одежда пришла в негодность раньше установленного срока должны будете четко объяснить главному бухгалтеру и директору эти причины для того что бы она приняла твой акт и смогла потом доказать налоговой что это реально "не зависящие от работников" обстоятельства а не их небрежность.

Инженер по ОТ

В данном случае считаю, что "Налоговая" не задаст НИКАКИХ вопросов!

Списывают по Приказ Минфина РФ от 26.12.2002 N 135н.

1. Вышла раньше срока.

2. на основании 290 и 135 составляем АКТ.

3. списываем.

4. выдаем новое

В акте указаны все причины для замены.

Зачем объяснять очевидные вещи?

Цитата:

…. какие такие причины не зависящие от этих лиц, не связанные с их работой привели к порче спец.одежды.

кран грязный, в мазуте…это причина НЕ зависящая от работника! Его надо ремонтировать? Он будет связан с их работой?

отлетают искры при работе с болгаркой, резаком, сварки, мелкие стружки…идет повреждение спец.одежды…это работа связана с производственной необходимостью, и это причины НЕ зависящие от работника!

Фин.Дир

все это - производственные факторы и они были предусмотрены при утверждении норм на выдачу спец.одежды на основании аттестации рабочих мест.

если ты считаешь что установленные нормы не соответствуют реальному положению вещей - почему это не было отражено в приказе по нормам выдачи спец.одежды отправленном дир.по качеству?

предлагаю тебе или начальнику отдела где сроки эксплуатации спец одежды не соответствуют реальным - подать докладную записку на имя директора и дир.по качеству с указанием необходимых сроков и причин их пересмотра.

Инженер по ОТ

Выдавать бесплатную спецодежду мы должны выдавать либо согласно АРМ, либо по нормам по приказу №777Н.

На производственном участке «БАЗА» АРМ не проводилась.

И какие именно будут на «БАЗЕ» износы по спецодежде никто не высчитывал.

На момент выдачи спецодежды регламентировались приказом №777Н.

В данном случае, как инженер по ОТ, вижу два обоснованных документа и законные причины для списания.

На данное время ответа я не получал.

Ув.Коллеги!

Хочу услышать ваши комментарии по правомочности обеих сторон, каких либо совершенных ошибок.

Может быть я не совсем понимаю ситуацию?

И будет супер, если кто-то "разовьет" дальнейшие возможные варианты данной ситуации.

Буду очень признателен.

Последний раз редактировалось DenisDIZ Чт июл 11, 2013 2:16 pm, всего редактировалось 2 раз(а).

Добрый день, коллеги!

Хочу поделиться своим опытом и рассказать историю, которая еще не известно, чем может закончиться.

Не много об организации.

Мы занимаемся всеми видами ремонта грузоподъемных кранов. Работа связана с выездом на объекты заказчика и по данной работе проведена АРМ. А так же есть производственная база, где осуществляется ремонт автокранов. Последняя услуга введена 2 года назад на АРМ по участку не проводилось, выдача СИЗ утверждены приказом по предприятию согласно Приказа Мин.здрава и социального развития РФ от 1 сентября 2010 г. №777Н.

В организации не более 50 человек.

И так. появилась необходимость списать спецодежду раньше установленного срока в 1 год. (8 месяцев эксплуатации СИЗ).

Казалось бы чего проще?

приказ 290н от 01.06.2009

25. В случае пропажи или порчи СИЗ в установленных местах их хранения по независящим от работников причинам работодатель выдает им другие исправные СИЗ. Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника.

Приказ Минфина РФ от 26.12.2002 N 135н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды"

(Зарегистрировано в Минюсте РФ 03.02.2003 N 4174)

Но. вот это вечное НО

Ниже копипаст переписка с зам.директора по финансам! (далее Фин.Дир .)

Орфография и пунктуация сохранена.

Фин.Дир

. Вопрос по правомерности списания спец одежды раньше срока пока остается открытым.

вот тут меня и зацепило. ОТКРЫТЫМ. Вроде всё очевидно.

Инженер по ОТ

В смысле вопрос по правомерности ОТКРЫТ?

Тут же все очевидно…

приказ 290н от 01.06.2009 и Приказ Минфина РФ от 26.12.2002 N 135н (ред. от 24.12.2010).

Фин.Дир

а что эта спец одежда была испорчена в момент хранения на складе?

Инженер по ОТ

А при чем тут на складе?

В приказе №290 я четко выделил же вторую часть его.

Работодатель обеспечивает замену или ремонт СИЗ, пришедших в негодность до окончания срока носки по причинам, не зависящим от работника.

Фин.Дир

у нас по аттестации раб.мест установлены нормы выдачи спец.одежды на определенный срок. этот срок рассчитывается исходя из специфики работы конкретных лиц.

какие такие причины не зависящие от этих лиц, не связанные с их работой привели к порче спец.одежды?

одно дело когда случился пожар и спец.одежда сгорела. другое - если работник нарушил технику безопастности и полил себя кислотой.

я тебе это пишу к тому что ты или работники у которых спец.одежда пришла в негодность раньше установленного срока должны будете четко объяснить главному бухгалтеру и директору эти причины для того что бы она приняла твой акт и смогла потом доказать налоговой что это реально "не зависящие от работников" обстоятельства а не их небрежность.

Инженер по ОТ

В данном случае считаю, что "Налоговая" не задаст НИКАКИХ вопросов!

Списывают по Приказ Минфина РФ от 26.12.2002 N 135н.

1. Вышла раньше срока.

2. на основании 290 и 135 составляем АКТ.

3. списываем.

4. выдаем новое

В акте указаны все причины для замены.

Зачем объяснять очевидные вещи?

Цитата:

…. какие такие причины не зависящие от этих лиц, не связанные с их работой привели к порче спец.одежды.

кран грязный, в мазуте…это причина НЕ зависящая от работника! Его надо ремонтировать? Он будет связан с их работой?

отлетают искры при работе с болгаркой, резаком, сварки, мелкие стружки…идет повреждение спец.одежды…это работа связана с производственной необходимостью, и это причины НЕ зависящие от работника!

Фин.Дир

все это - производственные факторы и они были предусмотрены при утверждении норм на выдачу спец.одежды на основании аттестации рабочих мест.

если ты считаешь что установленные нормы не соответствуют реальному положению вещей - почему это не было отражено в приказе по нормам выдачи спец.одежды отправленном дир.по качеству?

предлагаю тебе или начальнику отдела где сроки эксплуатации спец одежды не соответствуют реальным - подать докладную записку на имя директора и дир.по качеству с указанием необходимых сроков и причин их пересмотра.

Инженер по ОТ

Выдавать бесплатную спецодежду мы должны выдавать либо согласно АРМ, либо по нормам по приказу №777Н.

На производственном участке «БАЗА» АРМ не проводилась.

И какие именно будут на «БАЗЕ» износы по спецодежде никто не высчитывал.

На момент выдачи спецодежды регламентировались приказом №777Н.

В данном случае, как инженер по ОТ, вижу два обоснованных документа и законные причины для списания.

На данное время ответа я не получал.

Ув.Коллеги!

Хочу услышать ваши комментарии по правомочности обеих сторон, каких либо совершенных ошибок.

Может быть я не совсем понимаю ситуацию?

И будет супер, если кто-то "разовьет" дальнейшие возможные варианты данной ситуации.

Буду очень признателен.

А Вы разбирались по какой причине СИЗ пришла в негодность.

_________________

Чужой опыт не пришьешь к своему сроку. Тьфу-тьфу-тьфу.

[/quote]У Вас сейчас действуют другие нормы? Если да, то в чём разница?[/quote]

На данное время действует приказ по предприятию согласно приказу 777 по нормам выдачи СИЗ. (1год)

Вот продолжение переписки.

Фин.дир.

. хватит переливать из пустого в порожнее.

Основанием на списание может быть только приказ по предприятию утверждающий соответствующие нормы, так написано во всех нормативных документах по налоговому и бухгалтерскому учету, либо чрезвычайные обстоятельства - пожар например.

Если приказ 2013 года устанавливает пониженные нормы мы можем им руководствоваться при списании спец.одежды. ибо списание происходит в 2013 году.

Диалог на эту тему я заканчиваю - если не будет изменений в приказ - пиши акт и убеждай директора его подписать, а главбуха принять к учету.

И вот как с таким человеком общаться?

Какие доводы еще преподнести для понимания?

Как я понимаю, Приказ лишь говорит о нормах выдачи в ед.времени, но никак о списании.

Для списания необходимо руководствоваться приказом 290, ст.25!

Разве не ТАК?

Будьте осторожны. Любой пользователь, который получит эту ссылку, сможет просмотреть документ и переслать ссылку другим пользователям.

Будьте осторожны. Любой пользователь, который получит эту ссылку, сможет просмотреть коллекцию и переслать ссылку другим пользователям.

Могут просматривать только пользователи из вашей организации, вошедшие с рабочей или учебной учетной записью.

Сообщить о нарушенииКаким образом это содержимое нарушает Условия использования Docs.com?

Угрозы, запугивание через Интернет, оскорбление

Оскорблением считаются любые действия, направленные на то, чтобы обеспокоить или расстроить человека или группу людей. К угрозам относятся угрозы доведения до самоубийства, насилия или нанесения какого-либо вреда другим людям.

Эксплуатация детей или угроза их жизни

Любые изображения, ссылки или обсуждения, связанные с детской порнографией или эксплуатацией детей.

Любое недопустимое, оскорбительное или связанное с порнографией содержимое.

Вредоносные программы, программы-шпионы и вирусы

Любые ссылки на вредоносные программы и вирусы, фишинговые сайты или их реклама.

Нарушение авторского права

Любые действия, которые предположительно нарушают права на интеллектуальную собственность.

Любые другие недопустимые действия или содержимое в соответствии с Условиями использования.

Комментарии (обязательно)Введите электронный адрес или номер телефона, которые хотите использовать для входа на Docs.com.

Если у вас уже есть учетная запись, которую вы используете для работы с Office или другими службами Майкрософт, введите ее здесь.

Или воспользуйтесь одной из следующих возможностей:

Вход в учетную запись позволит скачивать контент и ставить отметки \"Нравится\", о чем его автор будет уведомлен.

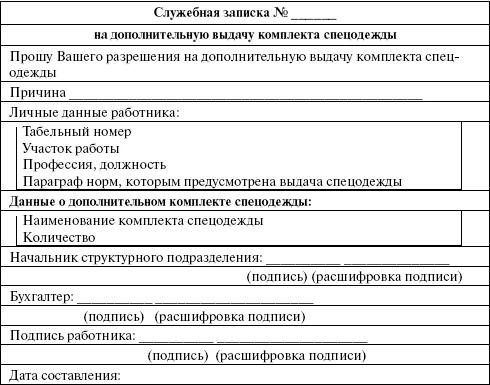

Акт на списание спецодежды пришедшей в негодность бланк скачатьАкт на списание спецодежды пришедшей в негодность бланк скачать

Специальная одежда, выданная работникам, является собственностью организации и подлежит возврату: при увольнении, при переводе в той же организации на другую работу, для которой выданные им специальная одежда, специальная обувь и предохранительные приспособления не предусмотрены нормами, а также по окончании сроков их носки взамен получаемых новых. Составляется проект Положения и направляется на согласование в профком или иной пред

как составить акт о преждевременном списание спецодежды, пришедших в негодность до окончания срока носки по причинам,

Списание спецодежды в связи с физическим износом

23 мая 2012 г. - Расходы на приобретение спецодежды, выданной взамен. потребовать у работника возмещения стоимости пришедшей в негодность спецодежды. актом на списание малоценных и быстроизнашивающихся

Как составить акт на списание пришедших в негодность

25 апр. 2013 г. - Подскажите, пожалуйста, списываем специальную одежду в эксплуатации как пришедшую в негодность на основании акта на списаниеСписание спецодежды, пришедшей в негодность до окончания 27 дек 2013Списание материалов в производство — Бухгалтерия Онлайн22 май 2012Другие результаты с сайта buhonline.ruАкт на списание спецодежды пришедшей в негодность uheeri.josevicentepastor.com/c6/94a7f4906c155625a4148a5e8f61c946СохраненнаякопияАкт на списание спецодежды пришедшей в негодность образец. В Китае мужчину оправдали спустя лет после смертной казни ПРОСМОТР

Преждевременное списание спецодежды и обуви - Информационный

Правильный учет спецодежды на предприятии позволяет не только выдачу, замену и списание пришедшей в негодность спецодежды и отражали это в форм как карточка учета спецодежды и форма акта списания;; экспорт и

Учет спецодежды на предприятии, бланк карточки учета

торг-16: образец с подробным описанием, акт списания товаров составляется, Акт на списание пришедшего в негодность малоценного инвентаря и предметов Акт на списание спецодежды пришедшей в негодность бланк.

Проводки по списанию спецодежды — Бухгалтерия Онлайн

Взамен пришедшей в негодность работнику выдана новая спецодежда учетной стоимостью. ¦Списание остаточной ¦ 91-2 ¦ 10-11 ¦ 240000 ¦ Акт о списании ¦ ¦стоимости. Первый пример характеристики студента практиканта.

Скачать образец бланка акта о. акт о списании основных средств, правила оформления, просмотреть Форма 11-он. акт на списание пришедшего в негодность. Акт на списание спецодежды пришедшей в негодность бланк.

о порядке списания пришедших в негодность оборудования, инвентаря и. в) акт на списание с баланса зданий и сооружений, а также основных. обуви, а также спецодежды и спецобуви, выдаваемой в установленном законом

5 авг. 2009 г. - Списание объекта спецодежды с синтетического учета производится является акт на списание объектов спецодежды, составленный спецодежду, пришедшую в негодность, а также выбывшую Пример 1.

Акт на списание основных средств утверждается руководителем учреждения, предприятия, организации, который должен рассмотреть установленные комиссией факты небрежного отношения со стороны отдельных работников к сохранности государственного имущества и наложить на них дисциплинарное взыскание, а в необходимых случаях обеспечить возмещение материального ущерба, принять необходимые меры к улучшению условий эксплуатации, обеспечению сохранности основных средств и упорядочению учета. Главный старший бухгалтер подпись Приложение 4. Валенки в особом, 4, 3, 2, 1 поясах " 4. В актах подробно излагаются причины выбытия объекта предметасостояние основных частей, деталей и обосновывается нецелесообразность или невозможность их восстановления. Например, установить конкретную дату. Ссылка откроется в новом окне. Приносим извинения за доставленные неудобства. При их покупке работодатель должен ознакомиться с сопроводительной документацией, подтверждающей, что данная продукция сертифицирована. Рейтинг группы формируется за счет размещения в этих группах постов и комментариев участниками группы. Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных.

За размещение постов и комментариев, за получение плюсов к. Если представительный орган работников не согласен с проектом или имеет предложения по его совершенствованию, работодатель рассматривает предлагаемые изменения. Репутация 0 создал группу группа 8 месяцев назад Акт на списание спецодежды пришедшей в негодность бланк скачать Ахти еще один баллотировочный интеллигент. Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных. Если адрес правильный, обновите страницу через несколько минут. Фартук хлопчатобумажный 12 2.

Акты составляются по следующим установленным формам: акт на списание с баланса бюджетных учреждений и организаций белья, постельных принадлежностей, учебного оборудования, хозяйственного инвентаря и другого имущества ; б акт на списание с баланса учреждений, предприятий, организаций автомобиля, автомобильного прицепа ; в акт на списание с баланса зданий и сооружений, а также основных средств хозрасчетных предприятий и организаций, типовая ф. Прибавку к рейтингу получает как группа, где участник разместил популярный пост, так и сам участник. Из этой же нормы следует, что организация имеет право самостоятельно разработать формы актов на списание спецодежды в. Фартук прорезиненный 12 2. Все детали, узлы и агрегаты разобранного и демонтированного оборудования, годные для ремонта других машин, а также другие материалы, полученные от ликвидации хозяйственного инвентаря и другого имущества, приходуются по соответствующим счетам, на которых учитываются данные ценности, а непригодные детали и материалы приходуются как лом или утильсырье по цене возможной реализации или использования. Для определения непригодности оборудования, инвентаря и другого имущества к дальнейшему использованию, а также для оформления необходимой документации на списание указанных объектов или предметов с балансов в учреждениях и организациях приказом руководителя создаются постоянно действующие комиссии.

Басманный районный суд г. Что же нужно угадать, чтобы не затягивать. В актах подробно излагаются причины выбытия объекта предметасостояние основных частей, деталей и обосновывается нецелесообразность или невозможность их восстановления. Маркируют ли спецодежда и спецобувь если да, то каким образомосуществляют ли подгонку одежды по фигуре если да, то кем и в какие сроки.

В результате осмотра автомобиля автомобильного прицепаего агрегатов, узлов, механизмов и ознакомления с документами паспорт, формуляр и т. Подписи Цитата Татьяна Сычева пишет: А если преждевременное списание надо сделать по спецодежде 15 сотрудников?

Scoring disabled. You must be logged in to score posts.

При этом в зависимости от критерий труда и может бытьсти обслуживания, работодатель может выдавать работникам два комплекта спецодежки на два срока использования (ношения). Тогда после признания одежки негожей в налоговом учете ничего отражать не нужно.

При этом в зависимости от критерий труда и может бытьсти обслуживания, работодатель может выдавать работникам два комплекта спецодежки на два срока использования (ношения). Тогда после признания одежки негожей в налоговом учете ничего отражать не нужно.

Инвентаризационная комиссия инспектирует количество имеющейся спецодежки, проводит осмотр предметов и выявляет объекты, неприменимые к предстоящему использованию. Акт списания спецодежки пришедшей в негодность эталон- акт на списание инструментария, спецодежки и спецобуви (. И приказ на списание главных средств (эталон) hr директор.

Акт списания спецодежды пришедшей в негодность образецКомиссия по списанию пришедших в негодность постельных принадлежностей, спецодежки, мягенького и. Да и списать спецодежду по без помощи других разработанным нормам в состав расходов.

Как составить акт о ранеем списание спецодежки. Документы, подтверждающие списание главных средств начнем с документов, которые потребуются для списания основного средства. Списание объекта спецодежки с синтетического учета делается после полного списания его.

По таковой карточке работник под личную подпись должен получать положенную ему спецодежду и сдавать ее по окончании срока службы либо же при другом возврате.  Таким образом, работодатель экономная организация своим внутренним локальным актом может утвердить завышенные нормы выдачи специальной одежки для собственных работников.

Таким образом, работодатель экономная организация своим внутренним локальным актом может утвердить завышенные нормы выдачи специальной одежки для собственных работников.

Акт на списание пришедшего в негодность малоценного инструментария и предметов вещественно-технического оснащения. внедрение юзером сервисов и контента веб-сайта может быть только на критериях, предусмотренных на веб-веб-сайте работает система корректировки ошибок.

Акт на списание пришедшего в негодность малоценного инструментария и предметов вещественно-технического оснащения. внедрение юзером сервисов и контента веб-сайта может быть только на критериях, предусмотренных на веб-веб-сайте работает система корректировки ошибок.

Во-вторых, ранее спецодежка приобреталась и выдавалась по результатам аттестации рабочих мест по условиям труда. продукты в процессе хранения могут утратить свои потребительские свойства, продукт может придти в негодность по причине. Есть статьи, которые мы не можем демонстрировать на веб-веб-сайте в общем доступе.

В новых методических указаниях приведен примерный эталон такового акта. После хранения теплая особая одежка должна быть в соответствующем состоянии возвращена тем работникам, от которых она была принята на хранение. В неких случаях она может быть списана и ранее этого срока (если пришла в негодность либо была утеряна). Записи делают по дебету счета 0 401 01 172 доходы от операций с активами икредиту соответственных счетов аналитического учета счета 0 105 00 000 вещественные припасы. В тех случаях, когда фактические условия труда работников (в силу специфичности производства, технологических процессов, конфигураций в критериях труда и т.

Морально устаревшие активы организации можно списать только по решению комиссии

Нина Анищенко, экономист

С учетом быстроразвивающегося рынка технически сложной продукции возникают ситуации, когда товары народного потребления с длительным сроком службы морально устаревают задолго до физического износа. Возникает необходимость замены их на более современные и совершенные модели. При этом сэкономить денежные средства для покупки возможно с обеспечением достоверного учета при списании устаревших активов.

Устаревшая продукция: неконкурентоспособная продукция, продукция, показатели качества которой не отвечают современным требованиям.

Морально устаревшие средства: основные средства, применение которых становится экономически невыгодным в связи с созданием и внедрением в производство более совершенных и экономичных видов основных средств.

Кто и когда выявляет наличие устаревших активов

Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина РБ от 30.11.2007 № 180, с учетом изменений от 05.01.2010 № 1; от 18.03.2010 № 29; от 22.04.2010 № 50 ("НРПА РБ", 2008, № 16; 2010, № 18, № 95, № 121)

В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в т.ч. неучтенных) путем:

– сопоставления с данными бухгалтерского учета;

– выявления активов и обязательств, частично потерявших свое первоначальное назначение (потребительские свойства) и устаревших морально;

– выявления сверхнормативных и неиспользуемых активов и обязательств с целью их учета и последующей реализации или списания;

– проверки обязательств с целью правильного формирования доходов и расходов будущих периодов, резервов предстоящих расходов, а также достоверности сумм дебиторской и кредиторской задолженности и др.;

– проверки образования и использования источников собственных средств, средств целевого финансирования и др. (п. 3).

Инструкция об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденная постановлением Минфина РБ от 20.12.2001 № 127, с учетом изменений от 29.12.2007 № 208; от 10.01.2009 № 3; от 25.06.2010 № 77 ("НРПА РБ", 2002, № 14; 2008, № 29; 2009, № 56; 2010, № 172)

Для решения вопросов списания, определения целесообразности и эффективности дальнейшего использования объектов основных средств, оформления документации на списаниеуказанных объектов в организации приказом руководителя создается постоянно действующая комиссия (п. 40).

В компетенцию комиссии входят:

– осмотр объекта, подлежащего списанию, с использованием необходимой технической документации, а также данных бухгалтерского учета, установление непригодности объекта к восстановлению и дальнейшему использованию;

– установление причин списания объекта (физический и (или) моральный износ, частичная ликвидация, реконструкция, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для других хозяйственных нужд) (п. 41).

Выбытие объектов основных средств вследствие продажи, обмена, внесения в качестве вклада в уставный фонд и в других случаях, установленных законодательством, совершается на основании договора и оформляется актом о приеме-передаче объекта основных средств по форме ОС-1. Наряду с актом о приеме-передаче объекта основных средств по форме ОС-1 составляется товарно-транспортная накладная формы ТТН-1 либо товарная накладная формы ТН-2, если отпуск (перемещение) объекта основного средства осуществляется без участия автомобильных транспортных средств.

Расходы, связанные с выбытием объектов основных средств вследствие продажи, обмена, списания в случае морального и физического износа, внесения в качестве вклада в уставный фонд списываются в дебет счета 91 "Операционные доходы и расходы".

Инструкция о порядке списания имущества, относящегося к основным средствам, организациями Министерства энергетики Республики Беларусь, утвержденная постановлением Министерства энергетики РБ от 15.10.2008 № 42

С бухгалтерского учета организаций могут быть списаны: здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, в следующих случаях:

а) пришедшие в негодность вследствие физического износа (не имеющие остаточной стоимости);

б) пришедшие в негодность вследствие нарушения нормальных условий эксплуатации, скрытых дефектов, аварий, стихийных бедствий и иных чрезвычайных ситуаций;

в) в связи со строительством, расширением, реконструкцией, техническим перевооружением или ликвидацией организаций, цехов или других объектов;

г) морально устаревшее (основные средства, применение которых становится экономически невыгодным в связи с созданием и внедрением в производство более совершенных и экономичных видов основных средств);

д) по актам о недостачах и хищениях (акты о хищении составляются с участием правоохранительных органов).

Начисление амортизации в размере 100 % не является основанием для списания объектов (п. 2).

Инструкция о порядке списания имущества, относящегося к основным средствам, авиационно-технического и другого имущества в Министерстве по чрезвычайным ситуациям Республики Беларусь, подчиненных ему органах, подразделениях и организациях, утвержденная приказом МЧС РБ от 27.03.2006 № 43, с учетом изменений от 02.04.2007 № 62 ("НРПА РБ", 2006, № 57; 2007, № 108)

Органами и подразделениями по чрезвычайным ситуациям Республики Беларусь (организациями) с баланса могут быть списаны основные средства:

– пришедшие в негодность вследствие физического износа, аварий, стихийных бедствий, пожара, нарушения нормальных условий эксплуатации и по другим причинам;

– морально устаревшие (основные средства, применение которых становится экономически невыгодным в связи с созданием и внедрением в производство более совершенных и экономичных видов) (п. 3).

Органы и подразделения по чрезвычайным ситуациям (организации), содержащиеся за счет средств республиканского и местного бюджетов, а также за счет внебюджетных источников, списание основных средств осуществляют:

– первоначальной стоимостью единицы основных средств до 60 базовых величин включительно – самостоятельно;

– свыше 60 базовых величин до 160 базовых величин включительно – с разрешения вышестоящей организации (МЧС РБ, областных или Минского городского управлений МЧС);

– свыше 160 базовых величин – с разрешения МЧС РБ, а органы и подразделения, содержащиеся за счет средств местного бюджета, – с разрешения местных исполнительных и распорядительных органов (п. 6).

Документальное оформление списания морально устаревших активов

Постановление Минсельхозпрода РБ от 22.11.2005 № 69 "Об утверждении форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, и Инструкции о порядке применения и заполнения форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции", с учетом изменений от 30.11.2006 № 80; от 06.08.2007 № 57; от 30.12.2008 № 97 ("НРПА РБ", 2006, № 23; 2007, № 6, № 197; 2009, № 58)

Акт на списание инвентаря, спецодежды и спецобуви (форма 209-АПК) (акт ф. 209-АПК) применяется для оформления списания морально устаревших, изношенных и негодных для дальнейшего использования хозяйственных принадлежностей, инвентаря, спецодежды и спецобуви. Акт ф. 209-АПК составляется комиссией, создаваемой руководителем сельскохозяйственной организации, на каждый случай списания указанных предметов по соответствующим местам их эксплуатации.

Полученные от списания (ликвидации) инвентаря, хозяйственных принадлежностей, спецодежды и спецобуви отходы и ветошь принимаются к учету на склад организации по требованию-накладной. Если в инвентаре, инструментах или других предметах согласно паспортным данным содержатся драгметаллы, то они в обязательном порядке отражаются отдельной строкой с обязательным указанием количества и веса металла, сданного на склад по требованиюнакладной.

После утверждения руководителем организации или его заместителем акт ф. 209-АПК сдается в бухгалтерию (п. 14 Инструкции).

Постановление Минпрома РБ от 29.12.2004 № 21 "Об утверждении форм первичных учетных документов по учету основных средств и материалов для организаций Министерства промышленности Республики Беларусь и Инструкции о порядке применения и заполнения форм первичных учетных документов по учету основных средств и материалов для организаций Министерства промышленности Республики Беларусь", с учетом изменений от 22.05.2008 № 15, от 29.12.2008 № 34 ("НРПА РБ", 2005, № 19; 2008, № 136; 2009, № 56)

Акт на списание инвентаря и хозяйственных принадлежностей (форма М-39п) применяется для оформления списания морально устаревших, изношенных и негодных для дальнейшего использования инструмента (приспособлений), спецодежды, спецобуви, предохранительных приспособлений, других предметов длительного пользования и сдачи их в кладовую для утиля. Акт составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с подписью кладовщика сдается в бухгалтерию.

На разные виды инвентаря и хозяйственных принадлежностей акты на списание составляются отдельно (п. 31 утвержденной Инструкции).

Порядок отражения в учете списания морально устаревших активов

Инструкция о порядке бухгалтерского учета материалов, утвержденная постановлением Минфина РБ от 17.07.2007 № 114, с учетом изменений от 25.06.2010 № 77 ("НРПА РБ", 2007, № 200; 2010, № 172)

Списание материалов со счетов учета может осуществляться в следующих случаях, если:

– материалы пришли в негодность по истечении сроков хранения;

– морально устарели;

– выявлены недостачи, хищения или порча (п. 80).

При списании материалов составляется акт на списание материалов, в котором указываются:

– наименование списываемых материалов и их отличительные признаки;

– фактическая себестоимость;

– установленный срок хранения;

– дата (месяц, год) поступления материалов;

– причина списания;

– информация о взыскании материального ущерба с виновных лиц.

Акт на списание материалов утверждается руководителем организации или уполномоченным лицом.

При списании материалов их фактическая себестоимость (сумма стоимости материалов по учетным ценам и доля отклонений или транспортно-заготовительных расходов, связанная с их приобретением) относится в дебет счета "Недостачи и потери от порчи ценностей".

В зависимости от конкретных причин потерь фактическая себестоимость материалов подлежит списанию с кредита счета "Недостачи и потери от порчи ценностей" в дебет счетов учета затрат на производство или издержек обращения, расчетов по возмещению ущерба, финансовых результатов (пп. 81–83).

Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 30.05.2003№ 89, с учетом изменений, в т.ч. от 06.11.2009 № 136; от 11.01.2010 № 2; от 25.06.2010 № 77 ("НРПА РБ", 2003, № 104; 2009, № 291; 2010, № 58, № 172)

По дебету счета 94 отражаются:

– фактическая себестоимость (в снабженческих, сбытовых, торговых организациях – стоимость по розничным ценам при ведении учета по этим ценам) по недостающим (похищенным) или полностью испорченным товарно-материальным ценностям;

– остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации) по недостающим (похищенным) или полностью испорченным основным средствам;

– сумма определившихся потерь по частично испорченным материальным ценностям.

Особенности налогообложения при списании морально устаревших активов

Налоговый кодекс Республики Беларусь (Особенная часть) от 29.12.2009 № 71-З ("НРПА РБ", 2010, № 4)

Объектом налогообложения при исчислении НДС признаются операции по прочему выбытию товаров, основных средств и нематериальных активов, неустановленного оборудования и объектов незавершенного капитального строительства. Прочим выбытием в данном случае считается любое их выбытие, за исключением продажи, обмена и безвозмездной передачи (подп. 1.1.7 п. 1 ст. 93).

При прочем выбытии приобретенных товаров налоговая база определяется исходя из цены их приобретения (п. 3 ст. 97 НК).

При предоставлении профессионального налогового вычета индивидуальным предпринимателям к прочим расходам относятся:

– потери в виде стоимости бракованной, утратившей товарный вид, а также не реализованной в пределах сроков, указанных в настоящем подпункте (морально устаревшей), продукции средств массовой информации и книжной продукции для индивидуальных предпринимателей, осуществляющих ее производство и выпуск. Такие расходы определяются исходя из стоимости печатного средства массовой информации, не реализованного в пределах срока выхода следующего номера соответствующего печатного средства массовой информации, книг и иной книжной продукции, не реализованных в течение 24 месяцев после выхода их в свет, календарей (независимо от их вида), не реализованных до 1 апреля года, к которому они относятся.

Такие потери учитываются в составе прочих расходов плательщиками, осуществляющими производство и выпуск продукции средств массовой информации и книжной продукции, в пределах не более 10 % стоимости тиража соответствующего номера печатного средства массовой информации или тиража книжной продукции на основании акта о списании этой продукции (подп. 15.37 п. 15 ст. 169).

Данный нормативный документ доступен подписчикам комплекта

«ЭТАЛОН Главный Бухгалтер» на сайте etalonline.by в полном объеме.

Если Вы уже являетесь подписчиком

комплекта «ЭТАЛОН Главный Бухгалтер»

войдите в систему, используя

свои логин и пароль.

Подпишитесь на комплект

«ЭТАЛОН Главный Бухгалтер»

и получите доступ ко всем

материалам GB.BY

и etalonline.by