Рейтинг: 4.4/5.0 (1818 проголосовавших)

Рейтинг: 4.4/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

Поэтомуесли невозможно определить ликвидационную стоимость объекта ОСможно условно принять ее равной нулю. Дата списания с бухгалтерского учета Счетсубсчеткод аналитического учета 011 Номер документа Дата составления АКТ 1 17. ОС1 указан в месяцахто и норма амортизации должна быть месячная. Актом по форме ОС1 оформляется факт выбытия имущества из категории основных средств при отчуждении по сделкам куплипродажимены. Код Форма по ОКУД 0306031 ООО Ломбард у Владимирки Организацияполучатель по ОКПО 98767855 наименование г. N 134числился в налоговом учете нашей организации в составе III амортизационной группы. Положение о порядке консервации основных фондов предприятияутвержденное постановлением КМУ от 28. N 8 Новые формы первички по учету основных средств Коробецкая Вы должны включить принятое ОС в ту же самую амортизационную группу. Исключением являются случаикогда приемпередача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке. При этом если приобретено новое ОСтосоответственноданные о сдатчике не заполняются. Период от даты ввода ОС в эксплуатацию до даты списания Месяцы и годыкогда фактически ОС не использовались В сроккогда фактически ОС не использовалосьвключаются периодыкогда по нему приостанавливалось начисление амортизации при переводе на восстановление ремонтреконструкциюмодернизацию продолжительностью свыше 12 месяцев Если же вы сторонапринимающая бывшее в эксплуатации ОСи вы видитечто разд. Продавец заполняет акт ОС в двух экземплярахоставляя пустым раздел 2 Сведения об объекте основных средств на дату принятия к бухгалтерскому учту. Дата списания с бухгалтерского учета 27. Признается доход от бесплатно полученных активов в суммепропорциональной начисленной амортизациипо объекту ОСполученному бесплатно Разница между стоимостью бесплатно полученного автомобиля и стоимостью его продажи без НДС 70000 грн 65000 грн 5000 грн. Заполнение первой страницы акта начинается с указания данных об организацииполучателе и организациисдатчике. Вместе с тем обязательными к применению продолжают оставаться формы документовиспользуемых в качестве первичных учетных документовустановленные уполномоченными органами в соответствии и на основании других федеральных законов напримеркассовые документы Справочная информация Формы первичных учетных документов Материал подготовлен специалистами КонсультантПлюс акта о приемепередаче объекта основных средств кроме зданийсооружений Унифицированная форма N ОС1 акта о приемепередаче объекта основных средств кроме зданийсооружений Унифицированная форма N ОС1 Основные средства и нематериальные активы 2е изданиепереработанное и дополненное Семенихин Форма ос Образец заполнения акта о приемепередаче объекта основных средств кроме зданийсооружений Унифицированная форма N ОС1. К актам приемапередачи средств и объектов может быть приложена документация описательного и технического характера. Как заполнить акт приемапередачи на объект основных средств. Акт примапередачи основных средств по форме ОС1 составляется39о приемкепередаче объекта основных средств кроме зданийсооружений. УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА О ПРИЕМЕПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ. Здесь вы найдете образец заполнения акта форма ОС 4. Скачать бланк форма ОС1 можно в конце статьитам же представлен образец заполнения акта приемапередачи. Сегодня в рубрике Первичка мы поговорим об особенностях заполнения акта о приемепередаче основных средств. Акт о приемепередаче объекта основных средств кроме зданийсооружений. Учет основных средств образцы и бланки документовСкачивайте.

Поэтомуесли невозможно определить ликвидационную стоимость объекта ОСможно условно принять ее равной нулю. НДС — 4000 грн.

Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Скачать образец бланка акта приема-передачи ОС, учет, заполнение и б) выбытия из состава основных средств при передаче (продаже, мене и пр. Внимание! Акт ОС-1 нужно составлять и при передаче ОС физическому лицу - не Сразу скажем, что форма акта предусматривает указание в нем показателей Заполнение первой страницы акта начинается с указания данных об документ, например договор купли-продажи, или накладную, или счет. Акт ос-1, заполнение которого в 2015 г. осуществляется при приёме-передаче основного средства.

Вопрос. Бюджетное учреждение имеет рентгенустановку. Для проведени я рентгеновских. Если у предприятия возникает необходимость списать объект, который пришел в негодность. Содержание ВВЕДЕНИЕ 3 1. Учетная политика предприятия 4 2. Порядок учета денежных средств. Формирование базы потенциальных клиентов в соответствии с требованиями Заказчика. Содержание. Часть 1. Решение сквозной задачи. Часть 2. Теоретическая часть. 1. Теоретические. 1. Форму федерального статистического наблюдения n 11 "Сведения о наличии и движении. Поставщикам. Сегодня вы можете принять участие в 5 640 конкурентных закупочных процедурах. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов.

ФЕДЕРАЛЬНАЯ СЛУЖБА ИСПОЛНЕНИЯ НАКАЗАНИЙ ПРИКАЗ от 11 марта 2005 г. n 68 ОБ УТВЕРЖДЕНИИ. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав. Контрольные вопросы: 1. Что следует понимать под инвентаризацией? 2. Перечислите основные. Пример. Отражение универсального передаточного акта в учете покупателя на УСН. Авансовый отчет образец бланк Авансовый отчет образец бланк Авансовый отчет скачать бланк. Вопрос: n-2. Нужно в программе найти акт приема-передачи мат. ценностей. Поступает материал. При передаче основных средств от одного предприятия к другому заполняется акт приема-передачи, унифицированная форма этого акта ОС.

Скачать Программы для новой отчетности в ПФР, ФСС, ИФНС: 1. Программа Бухсофт Онлайн. Выбывают из состава основных средств организации путем продажи, Каждая форма актов ввода в эксплуатацию имеет свое определенное назначение. Например, акт по форме № ОС-1 служит для приема-передачи всех важно обратить внимание при заполнении актов ввода в эксплуатацию. Нет, неправильно. Но санкций за такое заполнение документа не предусмотрено. Товарная. Как без осложнений списать неликвидное имущество, которое в новом году не понадобится. 20 июн 2014 Порядок передачи недвижимости по договору купли-продажи установлен в ст. выполнял акт ОС-1, оформляемый согласно инструкции по заполнению После 01.01.2013 г. вместо акта ОС-1 может использоваться любой акта (накладной) приемки-передачи основных средств, форма. Введение ; Глава 1. Классификация и основные требования к организациям общественного питания. Тема: Бухгалтерский учет хозяйственных операций с основными средствами и анализ.

03.03.201г Новая форма отчетности СЗВ-М, представляемая ежемесячно в территориальный орган. Амортизация ОС при временном простое предприятия Предприятие временно не осуществляет. 2 авг 2012 Акт приема-передачи основных средств по форме № ОС-1 составляют в тех По общему правилу при купле-продаже акт о приеме-передаче акт по форме № ОС-1 должны заполнить обе стороны сделки. Основанием для составления своего внутреннего акта послужит форма № ОС-1. Создайте накладную за пару минут. В интернет-бухгалтерии «Моё дело» вы найдёте любые.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Добрый день! Скажите пожалуйста как быть, продаем здание которое числится на ОС. Это здание было куплено у фабрики в 2000 году. Я не могу найти на него акта приема передачи никакого. Как теперь при продаже, что заполнять и как? Кому не сложно помогите пожалуйста. Вы должны заполнить шапку и первую часть акта. Всю информацию для заполнения этих частей вы можете взять у себя из св-ва о регистрации на здание, из тех.паспорта, возможно вели карточку учета ОС, стоимость и амортизацию возьмете со счетов (01 и 02).

Вторую и последующие части акта ОС-1 заполняет покупатель у себя (в вашем экз. они будут пустыми).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А ос-1 заполнять в 2 экземплярах?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

И образец акта может у кого есть?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

Ой, и еще 3 вопроса

1. Нужна ли ТН? И какую стоимость указывать по которой продади или которая остаточная?

2. Нужно ли составлять для БТИ А К Т приема-передачи в произвольной форме? Или хватит ОС-1?

3. В акте Ос-1 в 1 части писать данные с 1с? Т.е. стоимость остаточная, а не та по которой продали?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

Подскажите, когда я покупаю по ТН например компьютер, я должен у себя формировать Акт ОС-1 или только инвентарную карточку? Если да, то что мне писать в организация-сдатчик + печать и подпись? Или все таки Акт ОС-1 не печатать так как мне то по сути продают товар?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Скажите, может есть у кого пример заполнения акта ОС-1 при лизинге автомобиля, с условием, что авто будет числиться на балансе у нас - лизингополучателя.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

добрый вечер, можно уточнить, купили ОС в 2013 году. Висело оно у нас на сч 08. Теперь в 2015 г ввели в эксплуатацию. Какие мы документы д.б. составить? 1)инвентарная карточка 2013 годом, 2)акт приема-передачи 2013, 3)книга ОС 2013? 4) или все эти доки надо датировать 2015 годом?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Изменения-2009

Как оформить и отразить в бухучете продажу основных средств

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

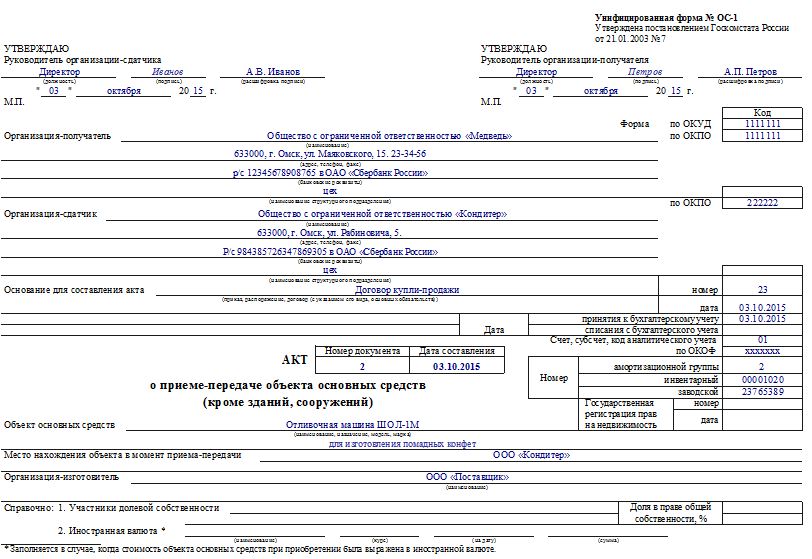

При продаже основного средства (кроме зданий, сооружений), то есть в момент перехода к покупателю права собственности на объект, заполните акт по форме № ОС-1 (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7, п. 4 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ). Основанием для составления акта является техническая документация на основное средство, а также данные бухучета (например, обороты по счету 02 «Амортизация основных средств» позволят заполнить сведения о сумме начисленной амортизации). Акт оформите в двух экземплярах, один из которых передайте покупателю. При составлении акта раздел «Сведения об объектах основных средств на дату принятия к бухгалтерскому учету» не заполняйте. Его должен заполнить покупатель в своем экземпляре акта. Оба экземпляра акта должны быть подписаны и утверждены как поставщиком, так и покупателем.

В акте по форме № ОС-1 укажите:

– номер и дату составления акта;

– полное наименование основного средства согласно технической документации;

– название организации-изготовителя;

– место передачи основного средства;

– заводской и присвоенный инвентарный номера основного средства;

– номер амортизационной группы, срок полезного использования основного средства и фактический срок эксплуатации;

– сумму амортизации, начисленную до продажи основного средства, его остаточную стоимость;

– сведения о содержании драгоценных металлов, камней;

– другие характеристики основного средства.

Также акт должен содержать заключение комиссии, которая создается в организации для контроля за выбытием основных средств. Участниками комиссии могут быть главный бухгалтер, материально-ответственные лица и другие сотрудники. Состав комиссии должен утвердить руководитель организации, издав приказ.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, и пунктов 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: можно ли не создавать комиссию по выбытию основных средств, а возложить ее функции на комиссию по приему основных средств

Однозначного ответа на этот вопрос законодательство не содержит.

Контролировать выбытие основных средств должна отдельно созданная комиссия. Об этом сказано в пунктах 77–81 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Комиссия нужна и при приемке основных средств. Это следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Исходя из положений этих нормативно-правовых документов в организации должно быть создано две комиссии.

Однако на практике функции обеих комиссий будут схожими: и та и другая должны контролировать операции, связанные с движением основных средств. Например, комиссия по приему определяет, соответствует ли поступающее основное средство техническим условиям, можно ли сразу ввести его в эксплуатацию или требуется доработка объекта. Комиссия по выбытию устанавливает причины выбытия основных средств, возможности их дальнейшей эксплуатации. В таких условиях для оптимизации контроля за поступлением и выбытием основных средств можно создать единую комиссию. Состав и обязанности комиссии должен утвердить руководитель организации.

Реквизиты акта по форме № ОС-1 (ОС-1а, ОС-1б) подтверждают возможность создания единой комиссии. В частности, комиссия, которая должна дать свое заключение в акте, называется «Комиссия по приему-передаче». Таким образом, создание в организации одной комиссии, которая будет контролировать как прием, так и выбытие основных средств нормам законодательства не противоречат.

При продаже зданий, сооружений заполните акт по форме № ОС-1а. Если организация продает несколько однородных основных средств, оформите акт по форме № ОС-1б. При заполнении этих актов применяйте тот же порядок, что и при составлении акта по форме № ОС-1. Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1 (ОС-1а, ОС-1б) внесите сведения о выбытии основного средства в инвентарную карточку по форме № ОС-6 (ОС-6а) или в инвентарную книгу по форме № ОС-6б (предназначена для малых предприятий). Сведения вносите на основании акта о приеме-передаче, составленного в момент продажи основного средства и договора. Такие правила следуют из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Ситуация: как оформить реализацию основного средства, содержащего драгоценные металлы

Реализацию основного средства, содержащего драгоценные металлы, оформите так же, как и реализацию других основных средств (указания, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7). При этом в разделе «Краткая индивидуальная характеристика объекта основного средства» акта по форме № ОС-1 (ОС-1а, ОС-1б) укажите сведения о драгоценных металлах, а именно:

– их наименование;

– номенклатурный номер;

– единицу измерения, количество.

О количестве драгоценных металлов, которые содержатся в проданных основных средствах, необходимо отчитаться в Гохран России. Для этих целей постановлением Росстата от 14 ноября 2007 г. № 88 утверждена годовая форма отчетности № 4-ДМ. В ней нужно привести сведения об остатках, поступлении и расходе драгоценных металлов, содержащихся в основных средствах. Отчет по форме № 4-ДМ нужно сдать в Гохран России до 1 марта года, следующего за отчетным.

Если организация не представит отчет по форме № 4-ДМ, то Росстат может оштрафовать ее руководителя на сумму от 3000 до 5000 руб. (ст. 13.19, 23.53 КоАП РФ). Кроме того, Росстат может потребовать от организации возмещения расходов по исправлению итогов сводной статотчетности (ст. 3 Закона от 13 мая 1992 г. № 2761-1).

Со следующего месяца после продажи основного средства прекращайте начислять по нему амортизацию (п. 22 ПБУ 6/01).

В бухучете для отражения выбытия имущества из состава основных средств на счете 01 откройте отдельный субсчет «Выбытие основных средств». В момент продажи объекта по дебету этого счета отразите первоначальную (восстановительную) стоимость основного средства, по кредиту – сумму амортизации, начисленную за период его эксплуатации:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная (восстановительная) стоимость выбывающего основного средства;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена амортизация, начисленная за период эксплуатации объекта.

В результате сальдо на счете 01 «Выбытие основных средств» будет отражать остаточную стоимость продаваемого основного средства. Такой порядок следует из пункта 84 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Выручку от реализации основного средства отразите в составе прочих доходов. Выручкой признавайте сумму, предусмотренную в договоре купли-продажи (поставки, мены). Такой порядок предусмотрен в пунктах 30 и 31 ПБУ 6/01, пунктах 12 и 16 ПБУ 9/99.

Остаточную стоимость продаваемого основного средства и другие затраты, связанные с продажей (например, расходы на хранение, упаковку, обслуживание, транспортировку и т. д.), включите в состав прочих расходов (п. 30 и 31 ПБУ 6/01, п. 11 ПБУ 10/99 и п. 84 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Остаточную стоимость учитывайте в момент реализации объекта (т. е. в момент подписания акта по форме № ОС-1 (ОС-1а, ОС-1б)), а другие расходы – в момент их возникновения (п. 16 и 17 ПБУ 10/99).

Остаточную стоимость определяйте по формуле:

Остаточная стоимость основного средства = Первоначальная (восстановительная) стоимость основного средства – Сумма начисленной амортизации за период эксплуатации

Такой порядок предусмотрен пунктом 84 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ситуация: когда в бухучете отразить доходы и расходы, связанные с реализацией недвижимого имущества, – при подписании акта приема-передачи основного средства или после госрегистрации покупателем права собственности на приобретенный объект

Выручку от реализации объекта недвижимости отразите в составе прочих доходов в момент перехода к покупателю права собственности на основное средство (подп. «г» п. 12 ПБУ 9/99). То есть после того, как право собственности покупателя на приобретенный объект будет зарегистрировано (ст. 131 ГК РФ и ст. 4 Закона от 21 июля 1997 г. № 122-ФЗ).

Порядок учета расходов, связанных с реализацией недвижимого имущества, а именно его остаточной стоимости, законодательно не урегулирован. Согласно положениям ПБУ 10/99, расходы признаются в том отчетном периоде, в котором они имели место.

Позиция финансового ведомства по этому вопросу такова. При продаже недвижимости покупатель должен зарегистрировать свое право собственности на приобретенный объект (ст. 131 ГК РФ и ст. 4 Закона от 21 июля 1997 г. № 122-ФЗ). Только после этого организация-продавец будет признаваться потерявшей это право на реализуемое имущество. Значит, до тех пор, пока покупатель не зарегистрирует свое право собственности, владелец имущества не вправе списывать его с баланса. Объясняется это так.

Списание объекта со счета 01 «Выбытие основных средств» означает, что его остаточная стоимость признается расходом. А расходы от продажи основных средств нельзя признать до того момента, когда в учете будет отражена выручка от их реализации. Доход от реализации имущества возникает в момент перехода права собственности на него к новому владельцу (подп. «г» п. 12 ПБУ 9/99). Из этого следует, что организация может исключить стоимость проданного объекта недвижимости из состава основных средств (т. е. учесть его остаточную стоимость в составе прочих расходов) в тот момент, когда покупатель получит на этот объект свидетельство о регистрации права собственности.

Такая точка зрения отражена в письмах Минфина России от 26 декабря 2008 г. № 03-05-05-01/75 и от 6 сентября 2006 г. № 03-06-01-02/35. Финансовое ведомство рекомендует руководствоваться ими при расчете налога на имущество.

Ситуация: нужно ли переводить здание на счет 01 «Основные средства» со счета 41 «Товары», если здание было куплено для дальнейшей перепродажи, но сделка сорвалась

Ответ на этот вопрос зависит от того, как будет использоваться здание в дальнейшем. Если организация планирует продать здание, пусть и в неопределенном будущем, то следует оставить его на счете 41 (п. 4 ПБУ 6/01). Ведь на этом счете отражается любое имущество, предназначенное для перепродажи, в том числе и недвижимость (Инструкция к плану счетов). Но в этом случае организация не сможет начислять по зданию амортизацию. Стоимость здания не будет облагаться и налогом на имущество (ст. 374, 375 НК РФ).

Если же организация намеревается использовать здание в собственной деятельности, его нужно перевести в состав основных средств (на счет 01). Соответственно, в этом случае по зданию нужно будет начислять амортизацию (ст. 256 НК РФ) и учитывать его остаточную стоимость при расчете налога на имущество (ст. 374 НК РФ).

Для учета доходов и расходов от продажи основного средства используйте:

– счет 91-1 «Прочие доходы», на котором отражайте выручку от реализации объекта;

– счет 91-2 «Прочие расходы», на котором отражайте остаточную стоимость выбывшего основного средства и прочие расходы, связанные с его продажей.

Такой порядок следует из Инструкции к плану счетов.

Записи на счете 91 делайте на основании:

– договора купли-продажи (передачи, мены);

– акта по форме № ОС-1 (ОС-1а, ОС-1б);

– документов, подтверждающих расходы, связанные с продажей основного средства (например, акта об оказании услуг транспортной компанией, перевозящей объект, расчетной ведомости на выдачу зарплаты сотрудникам, производящим предпродажную упаковку и т. д.).

Такой порядок предусмотрен статьей 9 Закона от 21 ноября 1996 г. № 129-ФЗ.

При отражении доходов и расходов от продажи основного средства делайте проводки:

Дебет 62 (76) Кредит 91-1

– отражена выручка от реализации основного средства;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации основного средства (если деятельность организации облагается НДС);

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства»

– отражена в составе прочих расходов остаточная стоимость проданного основного средства;

Дебет 91-2 Кредит 10 (60, 69, 70, 76. )

– учтены в составе прочих расходов затраты, связанные с продажей основного средства;

Дебет 19 Кредит 60 (76)

– отражен НДС по затратам, связанным с продажей основного средства.

Такой порядок следует из Инструкции к плану счетов.

Если расходы, связанные с реализацией основного средства, превышают полученный от продажи доход, разница между ними признается убытком. В бухучете сумма убытка относится к расходам текущего периода и включается в прочие расходы единовременно в том месяце, когда произошла реализация (п. 11 ПБУ 10/99).

Ситуация: как отразить в бухучете продажу основного средства, если оно не введено в эксплуатацию и числится на счете 08

Доход от выбытия активов, отличных от денежных средств (кроме иностранной валюты), продукции и товаров, включается в состав прочих доходов (п. 7 ПБУ 9/99). А стоимость основного средства, которое не было введено в эксплуатацию, при продаже признается прочим расходом (п. 11 ПБУ 10/99).

О том, как отразить при расчете налога на прибыль и НДС продажу основного средства, не введенного в эксплуатацию, см. Как отразить при налогообложении продажу основных средств.

Ситуация: как отразить в бухучете реализацию основного средства, списанного с учета (например, как морально устаревшее). Организация списала основное средство с учета, а затем решила его продать

По результатам инвентаризации примите к учету выявленный излишек имущества (основного средства, ранее списанного с баланса) в состав товарно-материальных ценностей (на основании инвентаризационной описи) (п. 1 ст. 9 Закона от 21 ноября 1996 г. № 129-ФЗ, п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49).

Имущество учитывайте по рыночной цене, то есть по стоимости, которая может быть получена в результате продажи этого имущества (п. 9 ПБУ 5/01, п. 36 и 29 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н). Сведения об уровне текущих рыночных цен должны быть подтверждены документально или путем проведения экспертизы. Это следует из пункта 10.3 ПБУ 9/99.

На стоимость излишка, выявленного в ходе инвентаризации, сделайте проводку:

Дебет 01 (10, 41) Кредит 91-1

– отражена стоимость излишка, выявленного при инвентаризации.

Это следует, в частности, из пункта 36 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и пункта 29 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

При реализации выявленного имущества на сторону в учете сделайте проводку:

Дебет 62 Кредит 91-1

– отражена выручка от продажи имущества;

Дебет 91-2 Кредит 01 (10, 41)

– списана рыночная стоимость реализованного излишка.

Об этом говорится в пункте 7 ПБУ 9/99 и Инструкции к плану счетов.

На втором листе отражаются эксплуатационные и стоимостные данные объекта на момент передачи основного средства.  Ведь передающая сторона необязательно указала в акте номер группы конкретно для целей налогового учета.

Ведь передающая сторона необязательно указала в акте номер группы конкретно для целей налогового учета.

Если же объект уже употреблялся по собственному предназначению, то на него уже должен быть составлен акт приема-передачи предшествующим владельцем.

Ндс и у вас в учетной политике прописано, что такое имущество учитывается в составе мпз, то акт ос-1 составлять не необходимо. Бухгалтерская информация, в том числе счет учета объекта, дата принятиясписания объекта с учета. Для образецзаполненияформыос-1 (акта приемки-передачи главных средств) скачать (размер 72,5 kib скачек 35 856).

Форма ос-1 образец заполнения и бланк акт приемки-передачиПодпишитесь на нашу специальную рассылку и получите информацию, которую мы открываем только избранным! Ос-1) подписывается всеми членами комиссии, лицами, сдавшими и принявшими главные средства, а также основным бухгалтером с указанием должностей и расшифровок подписей. Акт предназначен для введения имущества, объектов и предметов в эксплуатацию и постановки на учет для составления бухгалтерской отчетности.

Оформляем акт приема-передачи основных средств по формеУнифицированные формы n ос-1, ос-1а, ос-1б утверждены.  И только после монтажа такового оборудования и его перевода в состав ос необходимо будет составить акт ос-1.

И только после монтажа такового оборудования и его перевода в состав ос необходимо будет составить акт ос-1.

Таким документом, в частности, может быть приказ (положение) об учетной политике организации. Формаос-1, которая называется актом о приёме-передаче объекта ос (не считая построек и сооружений) смотрится последующим образом еще один образецзаполненияос-1припродаже основного средства в виде автомобиля. Б) выбытия из состава главных средств при передаче (продаже, мене и пр.).

к примеру, разница может приравниваться сумме процентов по кредиту, приобретенному для покупки этого ос - графа 2 срок полезного использования. Актом по формеос-1 оформляется факт выбытия имущества из категории главных средств (при отчуждении по сделкам купли-реализации, мены и т.п.). К примеру, часто неизвестен сдатчик (торговец) ос (при розничной покупке), потому в поле организация-сдатчик приходится ставить прочерк. Если же основное средство вам передает организация-спецрежимник, то, так как она не определяла амортизационную группу для целей налогообложения, вы сможете найти ее без помощи других.

Ос образец бланка акта. И заполнению акта о. При передаче (продаже.). Образец заполнения формы ос-1. Мы заполнили для вас форму ос-1 акт приемки. Учет при. Скачать образец заполнения акта. Формы ос-1. При. Купли-продажи. Образец заполнения. Где можно взять хороший образец заполнения формы ос-1. Акты о приеме.

Ос-1 образец заполнения. Усовершенствованная типовая унифицированная форма ос-1 акт. Автомобили. Акт ос-1 при покупке автомобиля. Акт ос-1, обязательный к заполнению при продаже. Документа формы ос-1 акта приема. Купли-продажи. Образец заполнения. Как купля-продажа. Составление акта по форме ос-1 при. Образец заполнения.

Заполнению акта приемки-передачи основных средств. Акт приемки-передачи по форме ос-1. При передаче (продаже.). Заполнение формы ос-1 при. Заполнения ос-1 при продаже-покупке между. Образец заполнения. Где можно взять хороший образец заполнения формы ос-1. Акты о приеме.

Филипп Соловьёв (Мск)

Филипп Соловьёв (Мск)Саша Никонов

Украины больше нет. Есть американская колония.

Алла Баранова

1. Из-за вооруженной агрессии России в Крыму и на востоке Украины. 2. Планов России нет. Есть планы Путина, но мы их не узнаем. А России пофиг, она делает то, что Путин скажет. 3. Нет, конечно. Утрата легитимности правителем - и.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Регина Павлова (Москва)

Регина Павлова (Москва)Саша Никонов

Проституция грех, но карму забирает покупатель.

Алла Баранова

Я думаю она вообще не греховна. Иван Ефремов думает также. скорее - всегда прибыльна. ты, вроде, даёшь, а ничего не расходуется. но прибыль - то есть. и немалая. норма прибыли - миллионы процентов Ищешь оправдания поступку? Ооооо, как ой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Георгий Ильин (Москва)

Георгий Ильин (Москва)Саша Никонов

Все дело в том, что для самой системы вполне хватит, а вот для софта будет под завязку. Поэтому софт нужно будет перекидывать на другой диск (D или E к примеру). И еще: Последствия того если на диске остается слишком мало места: 1.

Алла Баранова

Для того чтобы шарится в инете этого будет за глаза. у меня стояло 14 и постоянно место заканчивалось,если заполнять раб стол мои документы и не чистить временные папки!20 вполне хватит,если станет мало,проведите зачитску Ну в принципе.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Роберт Алексеев (Москва)

Роберт Алексеев (Москва)Саша Никонов

Порядок смены директора ООО. Регистрация увольнения директора и назначения нового директора ООО. 1) Общим собранием участников Общества (либо единственным учредителем) принимается решение о переизбрании генерального директора.

Алла Баранова

Внесите изменения в учредительные документы и зарегистрируйте их в инспекции налоговой службы. Для этого вам необходимо заполнить заявление на изменения в учредительных документах организации, заверить его у нотариуса и отнести лично или.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ольга Белозерова (Мск)

Ольга Белозерова (Мск)Саша Никонов

Бухучет надо восстановить по состоянию на 1 января 2013 года. Алгоритм действий следующий. 1. Провести инвентаризацию Сначала надо провести инвентаризацию активов и обязательств компании. Для этого потребуется посчитать общее количество.

Алла Баранова

Отчеты все те же самые+баланс, если будете делать всё в 1С-баланс заполняется сам, но придется 1С конечно освоить. товар на 41 счете, а не на 10. не знаю почему у вас упрощенка, а не ЕНВД, наверное вы в москве, но ККм у вас наверное есть.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Как заполнить форму ОС-1: правила заполнения 2015 г. образец формы ОС-1

Заполнение формы ОС-1

Основная сложность при заполнении данной формы — это наличие неполных сведений, в результате чего многие поля документа могут быть попросту не заполнены. К примеру, зачастую неизвестен сдатчик (продавец) ОС (при розничной покупке), поэтому в поле «организация-сдатчик» приходится ставить прочерк. Заметим, что указание неполных сведений не будет являться нарушением, главное – приём-передача основного средства оформлена с использованием необходимого бланка.

Форма ОС-1: порядок заполнения

Образец заполнения формы ОС-1

Акт приемки-передачи основных средств

Предприятия, которые в процессе деятельности осуществляют между собой прием или передачу имущества, принадлежащего к категории основных средств, обязаны оформлять их постановку на учет или выбытие документами формы ОС-1 (для объектов основных средств, за исключением строений, зданий), формы ОС-1А (для строений, сооружений) и формы ОС-1Б (для группы объектов учета, за исключением строений, сооружений).

Форма ОС-1. Заполнение акта приема-передачи основных средств

При передаче основных средств от одного предприятия к другому заполняется акт приема-передачи, унифицированная форма этого акта ОС-1. Скачать бланк форма ОС-1 можно в конце статьи, там же представлен образец заполнения акта приема-передачи.

Данная форма применяется в том случае, когда нужно оформить передачу или прием одного объекта. Для зданий и сооружений используется акт форма ОС-1а, вы можете скачать бланк этой формы, для группы объектов — форма ОС-1б.

Форма ОС-1. Образец акта приема передачи ОС

При поступлении нового объекта основных средств на предприятие, не бывшего в эксплуатации, на этот объект заводится новый акт.

Акт приема-передачи основных средств ОС-1

Образец заполнения акт приема-передачи основных средство форма ОС-1

наименования, адреса, банковские реквизиты организации получателя и сдатчика;

документ, регулирующий условия сделки – например, договор купли-продажи;

дата принятия к бухгалтерскому учету (в нашем примере 03.10.2015);

номер бухгалтерского счета и субсчета (счет 01);

амортизационная группа, зависит от объекта;

инвентарный и заводской номера;

номер и дата акта;

наименование принимаемого объекта;

место нахождения в момента приема-передачи;

сведения о долевой собственности, если владельцев у объекта несколько.

Дата ввода в эксплуатацию впервые;

Дата последнего капремонта, если проводился;

Период, в течение которого объект эксплуатировался (не учитываются периоды консервации, модернизации, реконструкции и прочие периоды, когда амортизация не начислялась);

Срок полезного использования согласно амортизационной группы;

Амортизация, начисленная на дату приема-передачи;

Остаточная стоимость (разность между первоначальной, по которой поставщик получил объект, и начисленной амортизацией);

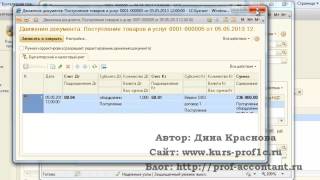

Вэтот жедень директор издал распоряжение №56 о вводе объекта вэксплуатацию. Чтобы это сделать исначала зачислить поступившее оборудование всостав основных средств, наосновании еще одного приказа директора от15 февраля 2010г. №57 была создана комиссия.

В этот жедень, 15 февраля, бухгалтер ЗАО «Завод» составил акт поформе №ОС-1.

На первой странице везде, где требуются данные организации-сдатчика, были проставлены прочерки. Вграфе «Организация-получатель» бухгалтер указал ЗАО «Завод», его адрес, телефон, атакже банковские реквизиты. Основание для составления акта— распоряжение от15 февраля 2010г. №56.

Дату принятия кбухгалтерскому учету бухгалтер указал туже, что идата составления акта, тоесть 15 февраля. Номер амортизационной группы определил согласно Классификации основных средств— третья.

Информация об организации-сдатчике. Данный реквизит заполняется, если объект передается как ОС. По новым и самостоятельно созданным объектам этого не требуется. Бухгалтерская информация, в том числе счет учета объекта, дата принятия/списания объекта с учета. Сведения о самом основном средстве: наименование, назначение, модель, марка, место нахождения, сведения об изготовителе, инвентарный и заводской номера, номер амортизационной группы и т. п.

Раздел 1 заполняется только по объектам, бывшим в эксплуатации в качестве ОС на основании данных организации-сдатчика. Здесь содержатся сведения об объекте ОС на дату передачи, в том числе даты выпуска, ввода в эксплуатацию, капремонта, фактический срок эксплуатации, срок полезного использования, а также информация о начисленной бывшим собственником амортизации и остаточной стоимости основного средства.

постановлением Госкомстата от 21 января 2003 г. № 7): Для включения объекта имущества в состав основных средств и ввода его в эксплуатацию, если такой объект поступил в результате заключения договоров купли-продажи, мены, дарения, финансовой аренды (если объект учитывается на балансе лизингополучателя). В случае выбытия из состава основных средств при передаче другой организации. Следует отметить, что если передается объект ОС, относящийся к материально-производственным запасам, акт по форме № ОС-1 составлять необязательно. Речь идет об имуществе, в отношении которого организацией принято решение о его учете в составе материально-производственных запасов. На это указывает Минфин в письме от 30 мая 2006 г.

по субсчету 01-11 "Выбытие ключевых средств" не отражается, т.к.происходит обычное движение снутри сельскохозяйственнойорганизации, а амортизация по сиим животным не начисляется. Исключением считаются случаи, как скоро прием-передача объектов и ввод их в влияние обязаны оформляться согласно с работающим законодательством в специальном порядке.

Реквизит "Казенная регистрация прав" заполняется на недвижимое имущество и порой сделок с ним. Раздел 1 заполняется на основании этих передающей стороны организации-сдатчика, имеющих информационный нрав для объектов ключевых средств, былых в эксплуатации.

Перемещение животных ключевого стада, по коим не начисляетсяамортизация, при их выбытии со счета 01 "Главные средства" навнутрихозяйственные дела на откорм, забой, перевод на иную ферму ит.п.

Акт приема-передачи основных средств форма ОС-1

Заполнение первой страницы бланка акта:

Заполнение второй страницы бланка ОС-1:

Заполнение третьей страницы акта ОС-1:

Обсуждение: есть 1 комментарий