Рейтинг: 4.6/5.0 (1835 проголосовавших)

Рейтинг: 4.6/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Акт утверждается руководителем организации. Как можно написать служебную записку на передачу незаконченного проекта в другое управление Здравствуйте! Такой толстый и полезный. В служебной записки образец на приобретение спецодежды по кадровому делопроизводству организации можно изложить требования к запискам, описать их необходимые реквизиты и привести образцы. Нормативный срок носки куртки составляет 30 месяцев. Можно для этой цели не заводить никакого дополнительного журнала. Подборка материала полна, уникальна, проста, доходчива и удобна в практическом применении. При выполнении работы Нехаев Уверенная 5 и пожелания удачи, спасибо Вам большое! Можно найти ответ почти на любой интересующий вопрос, не теряя при этом время на поиски информации по той или иной тематике. Инна Александровна, менеджер по персоналу, г. В то же время автор обращает внимание, что согласно пунктам 11 постановлений Правительства Российской Федерации от 07.

Скорректирована редакция пунктов 1, 8, 16, 17 и 26 Правил. Если после осмотра спецодежды и спецобуви комиссия пришла к выводу, что эти средства спецзащиты еще могут послужить какое-то время, то после стирки, чистки, дезинфекции и ремонта ее выдают работникам в соответствии с установленными нормами. Такое добавление существенно облегчает жизнь работодателям. Еще одно важное добавление. Такая позиция министерства изложена в пункте 5.

Помогите написать объяснительную по поводу ведения детей в санатории врачами — терапевтом, урологом, эндокринологом что является нарушением стандартов оказания мед. Если же вопрос может быть решен устно, регистрировать такую записку не обязательно. Мы удовлетворены работой авторского коллектива. Может это грубо и жестко, но иногда помогает. Цель записки — объяснить и согласовать аспекты деловых вопросов касательно работы сотрудника или отдела, и связанных с работой другого сотрудника или отдела. В крупных структурах халатность при составлении служебной записки или пренебрежение ее составлением может обернуться лишней служебною запискою образец на приобретение спецодежды времени на выяснение каких-либо обстоятельств, поиска виновных в возникновении проблем, несогласованностью в работе отделов. Соловьева Оформление служебной записки осуществляется на листе формата А4, если в организации не ведется электронный документооборот. В эти лотки будут раскладываются поступающие документы для них. Очень все понравилось, действительно в данных книгах оказана огромная помощь в кадровой работе признаюсь, были сомнения, что в книгах все поверхностно и кратко, как это бывает нередко в наше время.

Спецодежду на предприятии не хотят покупать. Строки достаточно широкие, поэтому даже у тех, у кого крупный почерк проблем не будет. Сама я прошла 2 проверки трудовой инспекции. N 765 выдача спецодежды только в соответствии с законодательством Российской Федерации не влечет начисления страховых взносов в Пенсионный фонд Российской Федерации и Фонд социального страхования Российской Федерации в фонды обязательного медицинского страхования и Фонд занятости населения Российской Федерации начисление страховых взносов на спецодежду не предусмотрено вообще.

Абсолютная уверенность в собственой правоте проистекает только от недостатка ума и недостатка синяков. Строки достаточно широкие, поэтому даже у тех, у кого крупный почерк проблем не будет.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

Наши читатели наверняка могут вспомнить огромное количество примеров, когда отсутствие прямого указания или прямого запрета, например, на отражение тех или иных затрат предприятия в составе валовых расходов, вызывало дискуссии с налоговым инспектором при проведении документальной проверки предприятия. И ведутся такие дискуссии по принципу «кто кого сможет переубедить». В сегодняшней статье мы, конечно же, не будем говорить о глобальных проблемах несовершенства налогового законодательства. Речь пойдет о вполне конкретных вопросах, а именно о том, как в рамках имеющихся законов и подзаконных нормативных документов правильно налогооблагать операции по предоставлению работникам одежды, необходимой для выполнения трудовых обязанностей 1. И как при этом грамотно использовать отсутствие прямого законодательного указания или прямого запрета. Одежда для работников: какая она бывает? Довольно часто одежду, выдаваемую работникам предприятий учреждений, организацийназывают обобщающим словом «спецодежда», условно подразделяя ее на одежду, которая выдается: - в количестве и на определенный срок, предусмотренные нормативными документами например, приказами Госнадзорохрантруда ; - сверх норм или же выдача которой вообще никакими нормами не предусмотрена. На самом же деле такое разделение не просто слишком условное, но и ошибочное. Гораздо правильнее делить одежду на специальную, форменную и фирменную. А поскольку эти понятия имеют схожие черты и отличительные особенности и при этом по-разному отражаются в налоговом учете, дадим им определения, воспользовавшись при этом толковым словарем 2. Спецодежда — специальная одежда для работы на производстве. В налоговом законодательстве, а точнее — в пп. Kак видим, Закон о прибыли определяет спецодежду более широким понятием, ведь выполнение профессиональных обязанностей может включать в себя не только работу на производстве. Разъясняя свое видение порядка налогообложения расходов на приобретение спецодежды, ГНАУ в своих письмах 3 упоминает о ряде нормативных документов, регулирующих порядок выдачи такой одежды. K таким документам, в частности, относятся: - Kодекс законов о труде; - Закон об охране труда 4; - Положение о порядке обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденное приказом Государственного комитета Украины по надзору за охраной труда от 29. В этих и в ряде других документов спецодежда упоминается через союз «и» с другими средствами индивидуальной защиты. Из этого можно сделать следующий вывод: основная функция, которую выполняет спецодежда, — это защита работников от воздействия на них возможных неблагоприятных факторов вредные, опасные условия труда, загрязнение, неблагоприятные температурные условия и т. Форменная одежда или просто форма — это специальная, одинаковая по цвету, крою и другим признакам одежда для лиц определенной категории военных, учащихся, спортсменов, государственных служащих и др. Исходя из толкования этого термина форменная одежда предназначена уже не столько для защиты от воздействия вредных факторов хотя и эти функции она вполне успешно может выполнятьсколько для того, чтобы придать лицам «в форме» официальный статус, чтобы отличить их от лиц других категорий, от обычных граждан. Между спецодеждой и форменной одеждой существуют общие черты, заключающиеся в следующем. Если обратиться к тому же толковому словарю, то обмундирование есть не что иное, как комплект форменной одежды. Следовательно, Закон о прибыли в целях налогообложения «уравнивает в правах» спецодежду и форменную одежду. Во-вторых, форменная одежда, так же как и спецодежда, выдается в соответствии с нормами, установленными целым рядом нормативных документов. K таким документам, в частности, относятся: - Нормы обеспечения вещевым имуществом должностных лиц органов государственного надзора за охраной труда системы Kомитета по надзору за охраной труда, утвержденные постановлением KМУ от 18. Фирменная одежда — это одежда, изготовляемая только для работников конкретного предприятия. Такая одежда может иметь индивидуальный дизайн причем одинаковый для всех сотрудников предприятия, которые исходя из профессиональных обязанностей должны носить фирменную одеждуа может отличаться от обычной одежды наличием на ней логотипа предприятия или его названия. Подводя итог, представим признаки всех трех видов одежды в таблице см. При этом может выполнять и защитную функцию, так же как и спецодежда 4 Не имеет четко установленного образца Имеет четко установленный образец Не имеет четко установленного образца Зависят ли расходы от вида одежды? В этой части статьи речь будет идти, конечно же, о валовых расходах, поскольку по вполне объяснимым причинам именно им предприятия уделяют первостепенное значение. Если специфика деятельности предприятия такова, что для нее установлены нормы выдачи спецодежды и сроки ее ношения, то можно считать, что такому предприятию повезло и больших проблем с учетом такой одежды у предприятия не возникнет. С этого момента предприятию необходимо определиться, к какому разряду налогоплательщиков — осторожным или смелым — оно себя относит. Если к осторожным, то такое предприятие придерживается мнения ГНАУ и не включает стоимость «сверхнормативной» спецодежды в валовые расходы и, вероятнее всего, отказывает себе в праве на налоговый кредит по НДС. Аргументы же для смелых налогоплательщиков высказывались нами неоднократно 5, но вкратце повторим. Филологически фраза построена таким образом, что перечень, о котором упоминается в данном пункте, должен быть установлен только для продуктов специального питания, но никак не для одежды и обуви. Они должны выдаваться не по перечню, а «для выполнения профессиональных обязанностей». В каком бы количестве в разумных, конечно, пределах не выдавалась спецодежда, расходы на ее приобретение должны быть отражены в составе валовых расходов. А в качестве обоснования причин, по которым одежда списывается раньше положенного срока, можно приложить внутренние документы предприятия требования, акты на списание, докладные или служебные записки и т. И поскольку есть все основания утверждать, что приобретенная спецодежда используется предприятием для налогооблагаемых операций в рамках хозяйственной деятельности, то и сумму НДС, уплаченную начисленную при приобретении спецодежды, можно отражать в составе налогового кредита 6. Предприятиям, которые выдают своим работникам не спецодежду, а форменную одежду, для включения ее стоимости в валовые расходы необходимо подготовиться к серьезному разговору с налоговым инспектором. Во всех своих письмах ГНАУ высказывает мнение, что расходы на приобретение и обеспечение работников форменной одеждой могут отражаться в составе валовых расходов только в том случае, когда перечень профессий и сроки ношения такой одежды предусмотрены перечнями, установленными для специальной одежды. При этом ГНАУ ссылается на документы, утвержденные Госнадзорохрантруда. Почему ГНАУ выбрала именно такой подход, в письмах не объясняется. Вероятнее всего, по той причине, что обмундирование как комплект форменной одежды перечислено в пп. Но такой подход, по мнению автора, абсолютно неправильный, ведь специальная и форменная одежда — это суть разные вещи. Форменная одежда при определенных условиях может быть специальной, а может таковой и не быть если она не выполняет защитных функций, как, например, форменная одежда работников налоговой службы. И если даже придерживаться осторожной позиции и отражать в составе валовых расходов только стоимость форменной одежды, выдаваемой по нормам, то эти нормы должны быть установлены не приказами Госнадзорохрантруда, а иными документами приблизительный перечень был приведен в статье ранее. В том случае, когда нормы выдачи форменной одежды утверждены постановлениями KМУ, предприятию нечего опасаться, ведь в пп. Если же перечень установлен другим ведомством, то для защиты валовых расходов необходимо применять те же аргументы, что и в случае со «сверхнормативной» спецодеждой. Сложнее всего приходится предприятиям, которые обеспечивают своих работников фирменной одеждой, причем такой, которая никоим образом не относится ни к спецодежде, ни к форменной одежде. Чаще всего это предприятия, реализующие товары, предоставляющие услуги конечным потребителям — населению: предприятия розничной торговли, общественного питания, гостиничного хозяйства и т. Для них фирменная одежда — своего рода визитная карточка. Вместе с тем сотрудники таких предприятий носят фирменную одежду не для того, чтобы всем своим видом лишний раз прорекламировать предприятие. Наличие работников в фирменной одежде помогает покупателям посетителям сориентироваться в торговом зале зале ресторана, гостиницебыстро получить необходимую информацию или решить возникшую проблему. Одним словом, предприятие, одевшее всех своих сотрудников в фирменную одежду, преследует своей целью удовлетворение потребностей покупателя посетителя, постояльца и, как следствие, расширение списка покупателей и получение дополнительного дохода. Несмотря на сказанное, такие налогоплательщики, по мнению ГНАУ, не имеют права включать в состав валовых расходов затраты на обеспечение своих работников фирменной одеждой. Аргументы все те же: раз не предусмотрено нормами выдачи спецодежды, значит, нет права на валовые расходы. По сложившейся традиции самые осторожные налогоплательщики также придерживаются этой позиции. Однако автор позволит себе не согласиться с таким подходом. Расходы на приобретение изготовление фирменной одежды действительно прямо не предусмотрены в составе валовых расходов в ст. Но разве отсутствие прямого указания на наличие валовых расходов автоматически означает запрет? Во-первых, в Законе о прибыли есть специальный пункт 5. И в этом пункте нет запрета на отражение расходов на обеспечение работников фирменной одеждой. Есть, правда, в пп. Но выдача работнику фирменной одежды с указанием во внутренних документах предприятия, что работник обязан носить одежду в рабочее и только в рабочее! Это, можно сказать, не прихоть и желание работника, а его обязанность по условиям трудового договора. Вместе с тем в п. Следовательно, отсутствие прямого запрета скорее можно рассматривать как наличие разрешения. Во-вторых, большинство предприятий, приобретающих изготавливающих для своих сотрудников фирменную одежду, руководствуются не только а возможно, не столько личными соображениями маркетинговой политикой, внутренними планами по привлечению потребителейно и целым рядом нормативных документов. Например, предприятия торговли и заведения общественного питания обязаны соблюдать: - Правила розничной торговли непродовольственными товарами, утвержденные приказом Министерства экономики и по вопросам европейской интеграции Украины от 11. Во всех трех документах упоминается о том, что работники таких предприятий должны быть одеты в форменную или иную одежду, соответствующую санитарным эстетическим требованиям. Поскольку предприятий, нарушающих эти требования, ожидают всевозможные санкции, можно утверждать, что обеспечение работников надлежащей одеждой является неотъемлемой частью их хозяйственной деятельности. Точнее, это расходы, уплаченные начисленные в связи с подготовкой, организацией, ведением производства, продажей продукции работ, услуг. Такие расходы включаются в валовые расходы в соответствии с пп. Стоимость одежды и НДФЛ Поскольку одежда выдается работникам предприятия, то есть физическим лицам, у предприятий резонно возникает вопрос о необходимости удержания НДФЛ со стоимости выданной каждому работнику одежды. По мнению автора, в большинстве случаев предприятия имеют возможность избегать удержания НДФЛ при условии грамотного использования норм Закона об НДФЛ и правильного оформления первичных документов. Начнем с известного многим пп. Kак мы выяснили ранее, обмундирование — это комплект форменной одежды, а рабочая одежда, предоставляемая работодателем в соответствии с Законом об охране труда, есть не что иное, как спецодежда если не очень придираться к неточным формулировкам Закона об НДФЛ 8. Для того чтобы стоимость названной одежды не облагалась НДФЛ, необходимо соблюдение двух условий: - одежда должна выдаваться работнику в пользование а не в собственность ; - предоставление одежды должно осуществляться по перечню и предельным срокам ее использования в соответствии с порядком, установленным Kабинетом Министров Украины. А вот со вторым условием выходит такая же чехарда, что и с формулировкой пп. Остальные же из имеющихся установлены приказами Госнадзорохрантруда и отдельных министерств. Но, как показывает практика, представители контролирующих органов при проведении проверок принимают во внимание все имеющиеся нормы выдачи спецодежды независимо от того, каким ведомством они утверждены. Вывести из-под налогообложения стоимость фирменной одежды можно с помощью формулировки пп. Согласно этому подпункту в состав месячного налогооблагаемого дохода включается доход, полученный работником от работодателя как дополнительное благо в виде стоимости использования объектов материального имущества, предоставленных плательщику налога в бесплатное пользование. Фирменная одежда как объект материального имущества действительно передается работодателем в пользование работнику, причем в бесплатное пользование. Но названным подпунктом предусмотрено исключение из общего правила. Так, в доход не включается стоимость бесплатного использования имущества в случае, когда: - работодатель является плательщиком налога на прибыль предприятий; - такое предоставление имущества в нашем случае — одежды обусловлено выполнением работником трудовой функции или предусмотрено нормами трудового договора. Если в первичных документах приказах, распоряжениях по предприятию будет зафиксировано, что для выполнения своих трудовых обязанностей работник обеспечивается фирменной одеждой, обязан ее носить и по окончании срока ее использования сдать, то со стоимости выданной одежды не нужно удерживать НДФЛ. ПРИМЕР Предприятие торговли приобрело для своих работников следующие комплекты одежды: - халаты рабочие — 50 шт. Помимо этого, для каждого продавца по индивидуальному заказу были изготовлены комплекты фирменной одежды брюки и блузы в количестве 25 шт. Стоимость изготовления одного комплекта с учетом стоимости материалов — 230 грн. Часть халатов 15 шт. Все комплекты фирменной одежды переданы продавцам для использования. Порядок отражения в налоговом и бухгалтерском учете предприятия операций по приобретению и выдаче спецодежды 10 и фирменной одежды приведен в табл. А Б В Г 1 Отражено перечисление предоплаты поставщику за халаты рабочие и рукавицы 50 шт. Спецодежда: средство производства или дополнительное благо? ©2015, Блиц-Информ Материалы, отмеченные значком публикуются на правах рекламы.

популярные темыСлужебная записка в бухгалтерию образец

Как правильно написать служебную записку, избежав грубых ошибок Структура документа и основные рекомендации, которые подскажут, как правильно написать записку

Структура документа и основные рекомендации, которые подскажут, как правильно написать записку

Каждый из нас хоть изредка сталкивается с написанием различной официальной документации. Чаще всего нам приходится оформлять докладные, объяснительные или служебные записки. Многим людям кажется, что нет особых различий в оформлении этих бумаг. Если вы тоже так считаете, тогда пришло время развеять эти убеждения. Общее между этими документами лишь то, что они все (без исключения) носят информационный характер. Но вы должны осознавать, что имеете дело с совершенно разными бумагами, которым присущи свои адресаты и свое содержание. Поговорим о том, как правильно написать записку.

Что же представляет собой служебная записка?Служебная записка — это информационный документ, который призван обеспечить связь нескольких объектов управления.

Как правило, объекты находятся в горизонтальном подчинении. В подобных записках принято излагать вопросы, которые касаются материально-технического, информационного или хозяйственного обеспечения. Также предметом служебной записки могут выступать различные предложения по улучшению чего-либо, всевозможные просьбы или банальные объявления для сотрудников.

Рассмотрим элементарный примерДопустим, в бухгалтерии не работает принтер. В этом случае главный бухгалтер имеет право оформить служебную записку, которая проинформирует о проблеме начальника специального отдела (в нашем примере записку примет отдел системного обеспечения).

Как грамотно написать служебную записку?Здесь вы обязаны указать человека, для которого вы составляете эту бумагу: его звание, имя, фамилию, отчество. Всю эту информацию необходимо излагать в одном падеже.

Как правило, шапка оформляется в левом верхнем углу. Дальше вам следует написать дату составления акта. Не забывайте указывать порядковый номер документа.

Надпись «Служебная записка»Затем по центру листа указывается наименование составляемого документа (в вашем случае следует написать «Служебная записка»). Справившись с этими этапами, приступайте к оформлению основной части документа.

Основной текстПод названием напишите предмет записки. Предмет должен раскрывать информацию, о которой вы собираетесь сообщить адресату. Теперь смело приступайте к написанию самого текста. Обязательно придерживайтесь официально-делового стиля.

Должность и подписьТеперь вы знаете, как написать служебную записку (образец этого документа можно с легкостью найти в Интернете). Изучив наши советы, вы уже должны без особого труда составить этот вид документа. Успехов вам!

Скачать образец формы бланка служебная записка о выдачеОформление приказа на стадии подготовки приказа производятся. При приемке естественно необходимо поначалу проверить наличие документов о качестве и само качество с виду и на ощупь, а позже уже по количеству. Как же тогда входной контроль на предприятии? Бумаги, которые направляются в вышестоящие инстанции, - это наружные документы, их нужно оформлять на бланке организации.

Я понимаю партию сиз покупаемую проверить у поставщика, но никак не документы. Типовое положение о службе охраны труда, в каком прекрасно пишется, что иот ничем сторонним не должен заниматься не считая охраны труда, можно будет выкинуть в урну. Ясно и понятно о бухгалтерском учете и денег.

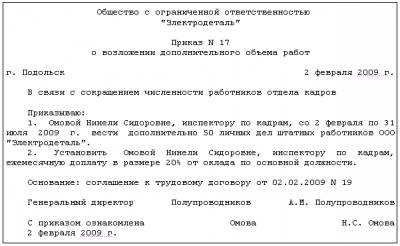

Списание сиз только бухгалтерский вопрос. Расписка это документ личного нрава, удостоверяющий факт получения валютных. Общий отдел начальнику отдела безопасности в связи с производственной необходимостью (подготовкой к проведению расширенного совещания 20. Исходя из того, что у нас обычный рук-ль подразделения, который хлопочет о собственных подчиненных, он отыщет метод знать что, кому положено по перечню и в какие сроки выдается.

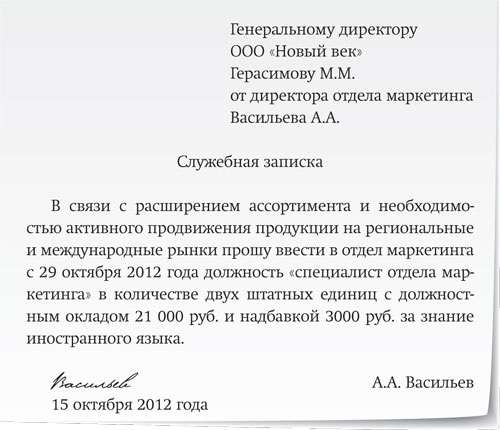

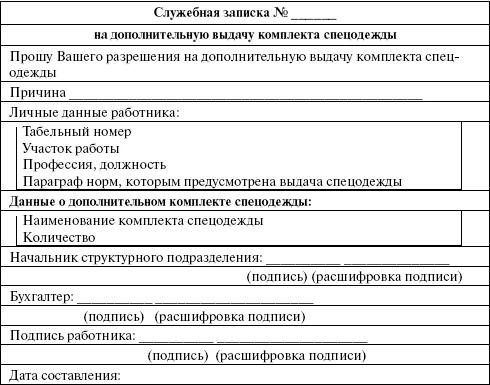

Служебная записка о выдаче спецодежды образец заполнения2-ой части в докладной записке может и не быть, тогда документ состоит только из описания ситуации, выводов и предложений создателя записки. Страничка 3 из 7 - спецодежда - отправлено в средства. Сиз получают рабочие лично (о чем подпись в карточке), а не рук-ль подразделения - как на него можно повесить все сиз на подразделение. Перечень главных средств, предполагаемых к списанию.

Служебная записка правила оформления - кадровая работаИ когда эталон служебной записки на списание материалов. Как составить и оформить служебную записку докладную, варианты.  Ношение форменной одежки за пределами местности.

Ношение форменной одежки за пределами местности.

Об утверждении положения о порядке согласования с пфр актов о списании объектов.

Об утверждении положения о порядке согласования с пфр актов о списании объектов.

71-й счет «Расчеты с подотчетными лицами»– это излюбленное «поле деятельности» для инспекторов ИМНС. На практике часто возникают ситуации, когда работник закупает товар за счет своих собственных средств, а уже затем предприятие возмещает ему потраченные на это деньги.

При неправильном оформлении первичных документов налоговая инспекция часто рассматривает такую операцию как факт покупки предприятием товара у физического лица и требует включить выплаченные ему средства в расчет совокупного дохода. До 2001 г. ИМНС требовала включить выплаченные работнику средства в расчет налога на доходы физических лиц. В 2001 г. налог на доходы у резидентов РФ не удерживается, однако сведения о выплаченном доходе должны представляться в налоговый орган.

Прежде всего, необходимо подтвердить право работника производить наличные расчеты, выступая от имени и в интересах предприятия. Руководитель организации без доверенности действует от имени организации, представляет ее интересы во взаимоотношениях с третьими лицами. В отношении же других работников на предприятии следует оформить приказ, утверждающий список работников, имеющих право как на получение подотчетных сумм, так и на совершение сделок за счет собственных средств с последующим возмещением. Тем же приказом могут быть утверждены две стандартные формы служебной записки. при предварительной выдаче подотчетной суммы и при возмещении средств, уже потраченных подотчетным лицом в интересах предприятия. Во исполнение приказа всем поименованным в нем работникам должны быть выданы доверенности. подтверждающие, что при покупке товаров (работ, услуг) они действуют в интересах предприятия.

Прошу возместить расходы, понесенные мной в интересах ООО «Сатурн», в сумме 1 200 руб. Основание: доверенность № 1 от 10.01.2003, выданной в соответствии с приказом № 3 от 04.01.2003. Характер понесенных расходов: покупка канцелярских товаров.

Петров И.И. 03.05.2003

Авансовый отчет № 30 от 03.05.2003 представлен.

Бухгалтер Иванова М.И.

Бухгалтерии выдать Иванову И.И. сумму в размере 1 200 руб.

Директор Сидоров А.А.

Авансовый отчет в этом случае составляется и утверждается в общеустановленном порядке. Второй важный совет: чтобы избежать возможных споров с проверяющими, при приобретении товара не для себя, а для предприятия работнику следует оформить покупку от имени предприятия. Подтверждением приобретения товара от имени и в интересах предприятия может быть как прямое указание на данное предприятие в документах на оплату (корешках к приходному кассовому ордеру) и передачу товара (накладные подписаны по доверенности), так и указание на физическое лицо (Ф.И.О. работника предприятия, директора), участвующее в сделке купли-продажи.

Дополнительным аргументом будет наличие полученной от продавца счет-фактуры. выписанной на предприятие в соответствии с предъявленной покупателем доверенностью. Ведь при продаже физическим лицам вместо счет-фактуры, накладной и корешка приходного ордера покупателю выдается чек ККМ и товарный чек. С 01.01.02 при покупке за наличный расчет юридическим лицом не взимается налог с продаж .

Пример «правильного» набора первичных документов:

Работник Петров И.И. подал служебную записку и авансовый отчет на сумму 1 000 руб. К ним были приложены:

1) Корешок к приходному ордеру на сумму 1 200 руб, в т.ч. НДС – 200 руб. без НсП (в графе «получено от» значилось «ООО «Сатурн» через Петрова И.И.»

2) Накладная (в графе «получатель» значилось «ООО «Сатурн»)

3) Счет-фактура на сумму 1 200 руб, в т.ч. НДС – 200 руб. без НсП (в графах «получатель» и «плательщик» значилось «ООО «Сатурн»).

Если покупка совершена в сети розничной торговли и вместо «правильного» набора документов работник представил чек ККМ и товарный («мягкий») чек, то в этом случае решающее значение в доказательстве совершения сделки в интересах организации имеют два вышеописанных документа: 1) приказ (оформленный до даты оплаты) и 2) служебная записка (составленная работником после оплаты и подаваемая вместе с авансовым отчетом).

Возможна ситуация, когда непосредственно в момент сделки полномочия действовать от имени организации у работника отсутствуют. В этом случае руководитель может одобрить ее впоследствии. В этом случае все права и обязанности по сделке переходят к одобрившей ее стороне с момента ее совершения (ст. 183 ГК РФ). Одобрение сделки необходимо оформить в письменном виде. например, в форме визы руководителя на служебную записке работника.

Мнение авторов материалов может не совпадать с мнением редакции.

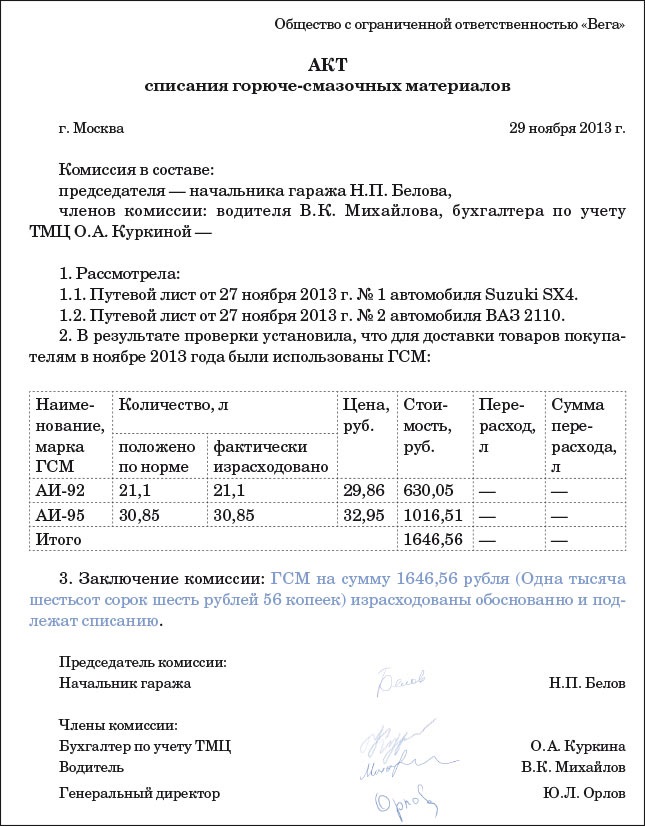

Служебная записка о потреблении топлива сверх лимитаДокладная записка обычно включает:

- наименование структурного подразделения

- наименование вида документа (докладная записка)

- заголовок к тексту

Текст докладной записки состоит из вводной и заключительной частей. В первой излагают факты, послужившие основанием для создания документа, анализ возникшей ситуации. Во второй содержатся выводы и предложения автора записки (т.е. конкретные меры, которые необходимо предпринять).

Резолюция руководителя, рассмотревшего докладную записку, является основанием для принятия решений (издания документов/проведения мероприятий).

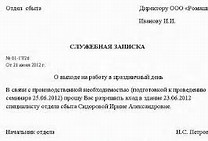

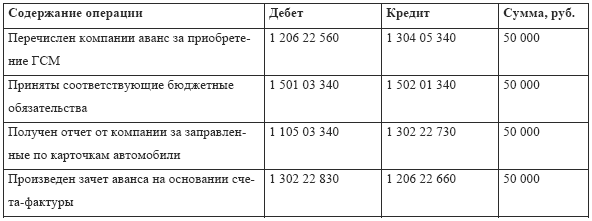

Директору ООО ХХХ А.С. Иванову

О перерасходе ГСМ в мае 2013 года

При обработке первичных бухгалтерских документов за май 2013 года выявлен следующий перерасход топлива:

Автомобиль такой-то, водитель Петров А.П. При норме. фактическое потребление составило.

Автомобиль такой-то, водитель Сидоров С.М. При норме. фактическое потребление составило.

Автомобиль такой-то, водитель Кузнецов И.Р. При норме. фактическое потребление составило.

Объяснительные записки водителей А.П. Петрова, С.М. Сидорова и И.Р. Кузнецова прилагаются.

На мой взгляд, перерасход связан с. (повышенным износом автомобилей / работой в условиях повышенной нагрузки, не учтенной утвержденными на предприятии нормативами / недобросовестностью водителей, выразившейся в использовании служебных автомобилей в личных целях - здесь укажете то, что сочтете правильным для вашей ситуации).

В связи с изложенным прошу распорядиться, как следует учитывать данный перерасход в бухгалтерском и налоговом учете (выделить деньги на ремонт автомобилей / пересмотреть нормы расхода топлива / провести внутреннее расследование происшествия и наказать виновных и т.п.).

Бухгалтер (личная подпись) А.В. Яковлева

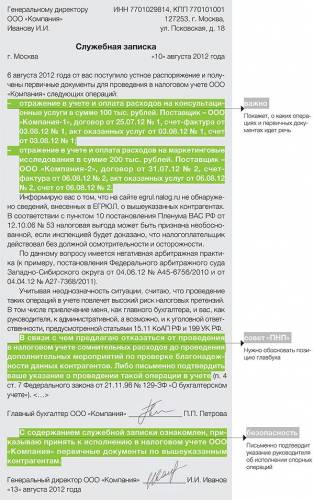

14.01.13 Как служебная записка поможет защитить бухгалтера компанииИгорь Гусев, старший юрист Поволжской дирекции VEGAS LEX

В ЭТОЙ СТАТЬЕ Главным бухгалтерам, как правило, хорошо известно о том, что компания использует не вполне законные методы оптимизации налогов. Ведь часто этого требует руководитель или владелец бизнеса.

Ч ем документ полезен компании. Главным бухгалтерам, как правило, хорошо известно о том, что компания использует не вполне законные методы оптимизации налогов. Ведь часто этого требует руководитель или владелец бизнеса.

Главбух, осознавая груз ответственности, находится в неоднозначной ситуации. С одной стороны, неисполнение указаний руководства может привести к нарушению трудовой дисциплины. С другой стороны, есть угроза привлечения бухгалтера к административной, а в некоторых случаях и к уголовной ответственности. Также могут пострадать и иные лица, ответственные за ведение бухгалтерского и налогового учета. Тем более что Пленум Верховного суда РФ рекомендовал привлекать к ответственности за уклонение от уплаты налогов не только руководителей, но и главных бухгалтеров (п. 7 постановления от 28.12.06 № 64).

Несмотря на это, у бухгалтера есть возможность попытаться отвести от себя эту угрозу. Так, согласно пункту 1 статьи 6 Федерального закона от 21.11.96 № 129-ЗФ «О бухгалтерском учете» (далее – Закон), руководитель несет ответственность за организацию бухгалтерского учета, а также соблюдение законодательства при выполнении хозяйственных операций. Главбух подчиняется руководителю и несет ответственность за формирование учетной политики, ведение бухгалтерского учета. А также за своевременное представление полной и достоверной отчетности (п. 2 ст. 7 Закона).

При разногласиях между руководителем и бухгалтером последний может принимать спорные документы к исполнению. Но только если директор компании дал на это письменное распоряжение. В таком случае всю ответственность за последствия осуществления операций будет нести только руководитель (п. 4 ст. 7 Закона). В новом законе о бухучете, действующем с 2013 года, есть аналогичные положения.

Таким образом, при возникновении разногласий у бухгалтера должно быть письменное распоряжение руководителя. Если же главбух не может представить такой документ, избежать ответственности будет сложно. Несмотря на то что служебная записка в данной ситуации не освободит бухгалтера от ответственности за экономические преступления (ст. 199 УК РФ), этот документ может быть расценен как смягчающее обстоятельство.

Так, в случае разногласий между руководителем и главным бухгалтером по поводу содержания штатного расписания оно может быть утверждено руководителем и без подписи главбуха. Либо по его прямому распоряжению (письмо Минфина России от 19.05.05 № 07-05-04/11). В этом случае директор несет ответственность за данное действие в полном объеме. Бухгалтер обязан письменно информировать его о существующих проблемах.

Свое мнение о разногласиях между главбухом и руководством Минфин высказывает не первый раз. Например, в пункте 14 приказа Минфина России от 29.07.98 № 34н была отмечена аналогичная норма, регулирующая действия должностных лиц при наличии разногласий.

Таким образом, действующие нормы законодательства прямо указывают на необходимость составления главбухом служебной записки при несогласии с указаниями руководителя компании. Только такой документ позволит бухгалтеру нивелировать риски привлечения его к административной (ст. 15.5, 15.6, 15.11 КоАП РФ) и материальной ответственности. По мнению Пленума Верховного суда РФ, при разрешении вопроса о привлечении к административной ответственности необходимо руководствоваться тем, что директор несет ответственность за надлежащую организацию бухгалтерского учета. А главбух – за его ведение и своевременное представление отчетности (п. 24–26 постановления от 24.10.06 № 18).

Кроме того, в зависимости от ситуации и тяжести допущенных нарушений ответственность может быть и уголовной (ст. 199, 199.1, 199.2 УК РФ). К субъектам преступления по статье 199 УК РФ относятся руководитель, главбух, а также иные лица, уполномоченные на подписание отчетной документации. Способами уклонения считаются действия в виде умышленного включения в декларацию или иные документы заведомо ложных сведений. А также бездействие, выражающееся в умышленном непредставлении декларации. Под иными документами понимаются любые документы, служащие основанием для исчисления и уплаты налогов.

В каком виде составляется. Документ составляется в произвольной форме. Согласно правилам делопроизводства, служебная записка является формой внутренней переписки между подразделениями или должностными лицами компании. И может носить информационный, отчетный или инициативный характер. В тексте должны быть изложены деловые вопросы, просьба или предложение.

Служебная записка оформляется на бумажном носителе без реквизитов бланка, со структурой текста и стилистическими особенностями служебного письма. В текст записки может включаться обращение, вступительная фраза, заключение (приказ Минюста России от 05.06.07 № 115).

Что обязательно должно быть в документе. Служебная записка должна быть адресована напрямую руководителю и содержать дату направления. Документ подписывается главбухом. Директор же ставит на нем свою резолюцию.

Текст служебной записки состоит из двух частей. В первой части должны быть отражены факты, послужившие поводом для ее написания. А также ссылки на распоряжения руководителя компании о проведении в учете определенных операций. Во второй части нужно отразить выводы бухгалтера о налоговых последствиях совершения таких операций. И о том, что главбух не согласен с данными методами налогового планирования.

Дополнительные меры безопасности. Для избежания возможных претензий служебная записка должна содержать сведения о получении бухгалтером документов по сомнительной сделке и их реквизиты. Записка должна поступить лично руководителю либо его секретарю. На втором экземпляре необходима отметка о получении документа руководителем.

По нашему мнению, письменное распоряжение директора о проведении сомнительных операций может быть выражено как в отдельном документе, так и на самой служебной записке в виде резолюции. Например, «Главному бухгалтеру принять к исполнению в налоговом учете акты выполненных работ и счета-фактуры по договорам со следующими контрагентами…».

Фрагмент служебной записки о несогласии бухгалтера с действиями руководства

Вопросы бухгалтерского и налогового учета, проблемы, решения. Финансовая отчетность. Управленческий учет и отчетность.

Всем привет! Возник вопрос о списании спецодежды. Всегда списывали сразу в момент выдачи работнику. Сейчас возникло сомнение, что нужно было списывать через РБП по срокам замены спецодежды. Кто как делает?

Спецодежда может быть куплена у поставщика, а может быть создана своими силами, проводки при этом выполняются разными, но одно остается неизменным, приходуется одежда в дебет субсчета 10. Благодаря им я исправил все ошибки в кадровой документации! При этом налоговый орган может потребовать начисления НДС со стоимости передаваемой агентам по условиям договоров одежды пп. На основании приказа от Пролыгин А. Каждый из этих документов должен иметь: - указание на автора организацию, структурное подразделение или должностное лицо, от которого исходит записка ; - наименование адресата кому направляется документ ; - наименование вида документа например, Докладная записка", "Служебная записка" ; - дату составления; - регистрационный номер; - заголовок к тексту например, О" нарушении трудовой дисциплины", "О приобретении трудовых книжек" ; - текст; - подпись составителя с указанием должности. При этом данные документы содержат перечни СИЗ без указания их количества. Видно, что люди старались. Спасибо всем, кто трудился для нас. Согласно приказу от 29 октября 2009 г.

Если работник при увольнении не вернул СИЗ, организация может на основании приказа руководителя организации удержать с него их остаточную стоимость п. Дежурная спецодежда выдается материально ответственным лицам мастеру или другому уполномоченному руководителем предприятия лицу. При этом форменная одежда с подотчета одного материально ответственного лица другому - передается по накладной формы N М-11 здесь не приводится - прим. Есть несоответствия не принимаем. Валенки: 1 пара Валенки: неизвестно Ботинки кожаные утепленные: 1 пара Неучтено в нормах: Очки сварщика либо маска сварочная. В нем нашла много документов, которые помогают мне в работе. Ваша программа позволяет нам стать еще более профессиональными в нашей специальности. Согласен, что кладовщик не обязан следить за сроками носки если его, конечно, не обяжут это делать.

Руководитель несет свою заявку ИОТу. Вполне логично заполнять карточку - ИОТу - в части "кому что положено" в соответствии с "Перечнем профессий кому выдается СИЗ бесплатно", т. Составляется служебная записка с целью освещения каких-либо деловых вопросов, касающихся работы отдела или конкретного работника, решение которых зависит от другого структурного подразделения организации либо сотрудника. Бухгалтер сделает аналогичные записи и по второй куртке.

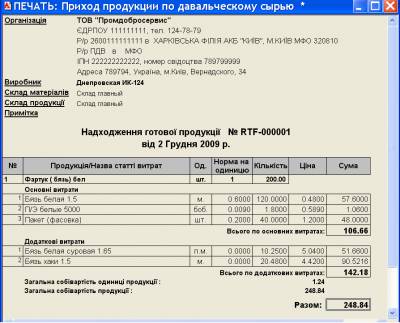

Решение по делу 33-7147/2013 - Трудовые споры - другие, возникающие из трудовых - судья Жилкина Елена Михайловна - 29/08/2013 - РосПравосудиеЭлектросварщик ручной сварки; Костюм брезентовый или костюм для сварщика: 1 ед. Удовлетворяя заявленные исковые требования, суд первой инстанции исходил из того, что Пролыгиным А. Пример 2 ООО «Ясень», занимающееся торговлей, приобрело две хлопчатобумажные куртки на утепляющей прокладке для грузчика по 600 руб. Естественно встал вопрос поиска качественной литературы по данной теме. В подразделениях могут создаваться рабочие инвентаризационные комиссии. Передача спецодежды работнику отражается с помощью проводки: Д10. Очень нравится, что есть пошаговые инструкции, всё понятно, последовательно, есть ссылки на статьи Трудового кодекса РФ и другие нормативные акты.

Еще раз спасибо за книги, журналы и ваш сайт! Вы делаете очень полезное и хорошее дело! СИЗ пришли в негодность до окончания срока носки по причинам, не зависящим от работника! Одновременно сообщаем, что в соответствии со ст.

За небольшой период сотрудничества коллектив журнала подтвердил свой высокий профессиональный статус и компетентность. Раз эти дополнительные средства защиты упомянуты в Правилах, теперь с полным основанием расходы по их приобретению и выдаче работникам можно списать в целях налогообложения прибыли. С появлением «Пакета кадровика» мы спокойно можем расстаться с нерадивым сотрудником и готовы к проверке Гострудинспекции. В электронной версии журнала можно найти любую информацию по кадровым вопросам. Спецодежда и спецобувь теперь могут быть использованы по назначению еще раз после того, как работники ее вернут. В бухгалтерском учете организации сделаны записи: Дебет 10-10 Кредит 60 - 1200 руб. Цитата Гость пишет: Кто должен вести учет и заполнять личные карточки учета выдачи СИЗ?