Рейтинг: 4.6/5.0 (1831 проголосовавших)

Рейтинг: 4.6/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

В современных условиях нормальное функционирование предприятия независимо от формы собственности требует от руководства тщательного, системно-комплексного подхода к анализу финансового состояния, а для грамотного управления финансами предприятия – разработки и реализации финансовой стратегии.

Анализ финансового состояния, или финансовый анализ, возник сравнительно недавно, только в середине ХХ века, выделился в самостоятельную отрасль знаний, ранее он производился в рамках экономического анализа.

Обобщая различные точки зрения отечественных и зарубежных экономистов, можно считать, что финансовый анализ состоит из трех взаимосвязанных частей:

собственно анализа (от греческого «analysis») – логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме;

синтеза (от греческого «synthesis») – соединения ранее разложенных элементов изучаемого объекта в единое целое;

выработки мер по улучшению финансового состояния предприятия.

Предметом финансового анализа являются финансовые результаты и их потоки.

Основная цель финансового анализа – оценка финансового состояния и выявление возможностей повышения эффективности функционирования предприятия. Основная задача – эффективное управление финансовыми ресурсами предприятия.

Информационная база – годовой отчет предприятия ОАО «Сильвинит».

В данном курсовом проекте проводится финансовый анализ состояния ОАО «Сильвинит» на основе данных баланса за 2007 год.

Целью курсовой работы является анализ финансового состояния предприятия ОАО «Сильвинит», оценка текущей финансовой ситуации и изменений, происходящих в финансовых результатах деятельности предприятия, т.е. оценка финансового состояния организации по результатам расчета и анализа в динамике ряда финансовых показателей.

Задачи анализа в данной работе:

- изучение характера действия экономических законов, установление закономерностей,

тенденций финансовых явлений и процессов в конкретных условиях организации;

- обоснование текущих и перспективных планов;

- оценка результатов деятельности организации.

Объектами анализа финансовой отчетности в данной курсовой являются:

Финансовое состояние предприятия.

Показатели эффективности деятельности предприятия.

Анализ финансового состояния проводится в несколько этапов:

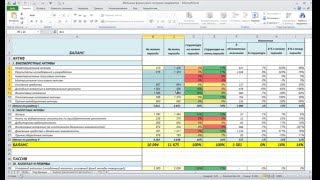

Анализ состава, структуры и динамики стоимости имущества (активов) и источников его формирования (пассивов).

Анализ финансовой устойчивости (собственного и заемного капитала).

Анализ ликвидности и платежеспособности.

По окончании курсовой делается обобщенный вывод по данным расчета и анализа.

Сущность и назначение анализа финансового состояния предприятия.

Понятие, значение и задачи анализа финансового состояния предприятия.

Хозяйствующий субъект осуществляет свою производственную деятельность на рынке самостоятельно, но в условиях конкуренции. Конкуренция представляет собой состязательность хозяйствующих субъектов, когда их самостоятельные действия эффективно ограничивают возможность каждого из них воздействовать на общие условия обращения товаров на данном рынке и стимулируют производство тех товаров, которые требуются потребителю. Рыночные регуляторы, соединяясь с конкуренцией, образуют единый механизм хозяйствования, который заставляет производителя учитывать интересы и запросы потребителя. Хозяйствующие субъекты вступают между собой в конкурентные отношения в борьбе за потребителя. Хозяйствующий субъект, проигравший в борьбе, обычно становится банкротом.

Под банкротством хозяйствующего субъекта понимается неспособность его удовлетворить требования кредиторов по оплате товаров (услуг), обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом. Чтобы не стать банкротом, хозяйствующий субъект должен постоянно следить за хозяйственной ситуацией на рынке и обеспечивать себе высокую устойчивость. Одним из необходимых условий для обеспечения конкурентоспособности является анализ коммерческой деятельности, в том числе анализ финансового состояния, так как он позволяет выявить наиболее сложные проблемы управления предприятия в целом и его финансовыми ресурсами в частности.

Финансовый анализ и анализ финансового состояния.

Анализ финансового состояния представляет собой глубокое, научно

обоснованное исследование финансовых отношений и движения финансовых ресурсов в едином производственно-торговом процессе. Следует различать понятия “финансовый анализ” и “анализ финансового состояния предприятия”. Финансовый анализ - более широкое понятие, так как он включает наряду с анализом финансового состояния еще и анализ формирования и распределения прибыли, себестоимости продукции, реализации и другие вопросы. Анализ финансового состояния- это часть финансового анализа. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимой для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования платежеспособностью и финансовой устойчивостью. Способность предприятия своевременно производить платежи свидетельствует о его хорошем финансовом положении.

Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Анализ финансового состояния – это неотъемлемый элемент финансового менеджмента и экономических взаимоотношений с партнерами, финансово-кредитной системой.

Предметом финансового анализа является финансовое состояние организации, позволяющее оценить текущую финансовую ситуацию и изменения, происходящие в финансовых результатах деятельности организации. Финансовое состояние организации – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Оно является результатом взаимодействия всех элементов системы финансовых отношений и определяется совокупностью производственно-хозяйственных факторов. Цель финансового анализа – предварительная оценка финансового состояния организации по результатам расчета и анализа в динамике ряда финансовых показателей.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечения нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнения расчетной дисциплины, достижения рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Определение финансового состояния, финансовой устойчивости возможно благодаря использованию системы коэффициентов, позволяющих оценить структуру баланса. Прежде всего важны соотношение заемных и собственных средств, удельный вес собственных оборотных средств в капитале, доля стоимости производственных фондов в общей стоимости активов, удельный вес дебиторской и кредиторской задолженности. Перечисленные показатели позволяют сделать вывод о надежности защиты предприятия от внешних условий, особенно в условиях низкой платежной дисциплины, неустойчивого финансового положения партнеров, других рисков, которые характерны для современного периода становления рыночных отношений. Финансовые коэффициенты позволяют не только исчислить соответствующие соотношения, но и дают возможность сопоставить их с принятыми в практике нормативными значениями. Это обеспечивает достаточную объективность в оценке финансового состояния предприятия.

Упрочению финансового положения предприятия может способствовать использование в обороте временно свободных финансовых ресурсов. Амортизация, прибыль, остающаяся в распоряжении предприятия, различные фонды и резервы могут в значительной степени облегчить пиковые нагрузки в потребности средств. Поскольку финансовые ресурсы, формирующиеся на предприятии, предполагают строго целевое использование, они должны быть восстановлены, извлечены из оборота к определенному сроку, но временное отвлечение их на краткосрочные периоды вполне уместно и целесообразно.

Задачи финансового анализа:

- изучение характера действия экономических законов, установление закономерностей,

тенденций финансовых явлений и процессов в конкретных условиях организации;

- обоснование текущих и перспективных планов;

- контроль за выполнением планов и управленческих решений;

- оценка результатов деятельности организации и разработка мероприятий по

использованию выявленных резервов.

Основу информационной базы финансового анализа составляет финансовая отчетность организации, которая включает баланс организации (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3), отчет о движении денежных средств (форма №4).

Объектами анализа финансовой отчетности являются:

Финансовое состояние предприятия.

Показатели эффективности деятельности предприятия.

Анализ финансового состояния проводится в несколько этапов:

Анализ состава, структуры и динамики стоимости имущества (активов) и источников его формирования (пассивов).

Анализ финансовой устойчивости (собственного и заемного капитала).

Анализ ликвидности и платежеспособности.

Анализ состава, структуры и динамики стоимости имущества (активов) и

источников его формирования (пассивов).

* указать меры, предпринимаемые предприятием для взыскания просроченной дебиторской задолженности ___________________________________________________

** указать меры, предпринимаемые предприятием для погашения просроченной кредиторской задолженности ___________________________________________________

*** указать меры, предпринимаемые предприятием для улучшения финансового состояния

Форма «Сведения о финансовом положении предприятия» не заполняется при

-предоставлении в Банк документов с проведенным собственным анализом финансового состояния предприятия (по форме, предусмотренной предприятием);

-указании сайта, на котором Банк может такие сведения получить;

-предоставлении отчетности Ф.1 и Ф.2, предприятия.

Форму также не заполняют предприятия, заключившие с Банком «Таврический» (ОАО) кредитный договор, договор о предоставлении банковской гарантии, договор поручительства, предприятия, срок предоставления отчетности у которых не наступил.

Похожие документы:предприятия пользуются помощью финансово -кредитных посредников при финансовом обеспечении сделок. Существенное влияние на финансовоеположениепредприятия. безопасности производства и готовой продукции, правдивых сведений в рекламе и т.д. К контактным.

информации о финансовомположениипредприятия или организации, финансовых результатах ее деятельности, изменениях в финансовомположении всем заинтересованным. share). Акционерные предприятия в обязательном порядке должны публиковать сведения о прибыли на.

своевременно погасить банковский кредит, стабилизировать финансовоеположениепредприятия. закупить более производительное оборудование. отношениям. Многие коммерческие организации хранят сведения о финансово -хозяйственных операциях в памяти персональных.

Г. Л. Савицкая анализ хозяйственной деятельности предприятия— данные по факторным показателям (х;). Эти сведения вводятся в ПЭВМ, и рассчитывается уравнение множественной. баланса Одним из показателей, характеризующих финансовоеположениепредприятия. является его платежеспособность, т.е. возможность своевременно.

это справедливо при условии, что финансовоеположениепредприятий и динамика отраслевых показателей отражают объективную. сохранять конфиденциальность в отношении таких сведений. В случае разглашения сведений. составляющих аудиторскую тайну, аудиторской.

Проанализируем с помощью этой методики деятельность предприятия ООО ”Авангард”.

В отчетном периоде предприятие осуществляло как производственную так и торговую (оптовая торговля) деятельность. Для расчета основной массы показателей я буду использовать данные квартальной отчетности.

1.2.1 Оценка рентабельности предприятия

Один из самых популярных показателей, характеризующих эффективность деятельности предприятия, - показатель рентабельности. Наиболее популярные и значимые разновидности этого показателя следующие:

общая рентабельность предприятия - основной обобщающий показатель;

чистая рентабельность предприятия описывает рентабельность всего используемого капитала (собственного и заемного);

чистая рентабельность собственного капитала определяет финансовую рентабельность предприятия, то есть рентабельность собственного капитала;

общая рентабельность производственных фондов в отечественной практике имеет наибольшее значение.

Общая рентабельность предприятия. Показатель определяется отношение объема валовой прибыли (строка 050 Отчета о финансовых результатах, далее -Форма №2) к среднегодовой стоимости имущества (среднеарифметическое значение за квартал строки Баланса 280 или 640).

Общая рентабельность производственных фондов. Показатель определяется отношение объема валовой прибыли (строка 050 формы №2) к среднегодовой стоимости основных производственных активов (раздел баланса «Необоротные активы») и оборотных материальных активов (100 - 140 строки Баланса, то есть статьи Запасов).

По своему содержанию общая рентабельность производственных фондов является рентабельностью производственных активов (то есть активов без учета дебиторской задолженности). Разница между показателями общей рентабельность предприятия и общей рентабельностью производственных фондов составляет потерю от наличия дебиторской задолженности. Чем меньше эта разница, то есть чем ближе показатель общей рентабельности предприятия к показателю общей рентабельности производственных фондов, тем более эффективно обслуживание предприятием своей дебиторской задолженности.

Чистая рентабельность предприятия. Показатель определяется отношением объема чистой прибыли (строка 220 Формы №2) к среднегодовой стоимости имущества (средне арифметическое значение за год строки Баланса 280 или 640).

Чистая рентабельность собственного капитала. Показатель определяется отношением объема чистой прибыли (строка 220 Формы №2) к среднегодовой величине собственного капитала (раздел Баланса «Собственный капитал»).

Показатель чистой рентабельность предприятия демонстрирует рентабельность бизнеса как такового, то есть внешнюю эффективность капитала: эффективность использования капитала на данном предприятии по сравнению с другими компаниями той же отрасли. Чистая рентабельность собственного капитала отражает внутреннюю эффективность капитала: эффективность вложения капитала в собственное предприятие. То есть поскольку на чистую прибыль работает все имущество предприятия, в том числе и заемный капитал, а распределяется прибыль только пропорционально собственному капиталу (при определенной чистой прибыли платежи за использование заемного капитала уже изъяты), то образуется дополнительный эффект от использования заемного капитала, который владелец предприятия и присваивает как плату за риск, (привлечение значительных заемных средств подрывает финансовую устойчивость предприятия).

1.2.2 Оценка эффективности управления

Показатели эффективности управления выражаются не в коэффициентах, а в процентах. Рекомендуемых значений этих показателей нет, их величина зависит от сферы деятельности предприятия. Анализ и оценка таких показателей производится по принципу сравнительной статистики, то есть по анализу изменений за отчетный период.

Показатель чистой прибыли на одну гривну оборота. Показатель определяется отношением объема чистой прибыли (строка 220 Формы №2) к объему реализованной продукции (разница строк 010 и 015 Формы №2). Смысл показателя состоит в том, что большие массы деятельности не обязательно означают большие доходы, и наоборот.

Показатель общей прибыли на одну гривну оборота. Показатель определяется отношением объема валовой прибыли предприятия (строка 050 Формы №2) к объему реализованной продукции (разница строк 010 и 015 Формы №2).

Разница между показателями общей и чистой прибыли на одну гривну оборота на первый взгляд покажется несущественной. Однако, если обратить внимание на разницу между этими видами прибыли в Отчете о финансовых результатах, то становится ясно, что эти два показателя описывают совершенно разные процессы. Показатель общей прибыли на одну гривну оборота описывает общую прибыльность, то есть эффективность основной деятельности предприятия, в то время как показатель чистой прибыли на одну гривну оборота описывает эффективность использования полученной валовой прибыли (учитывая не связанные с объемами производства затраты на сбыт, административные расходы, эффективность использования не основных источников дохода), то есть эффективность всей деятельности предприятия.

1.2.3 Оценка деловой активности

Деловую активность характеризуют показатели, отражающие отношение оборота продукции к различным статьям (а точнее, группам статей) баланса. Относительные финансовые показатели разного рода могут быть выражены в процентах или коэффициентах. В частности, показатели деловой активности предпочтительнее выражать в коэффициентах. в странах с развитой рыночной экономикой подобные показатели имеют нормативы (обычно в разрезе по отраслям). К примеру, в большинстве развитых стран норматив оборачиваемости запасов равен 3, или примерн6о 122 дням; норматив оборачиваемости дебиторской задолженности-4,9, или примерно 75 дням. В данной статье приведены семь наиболее популярных показателей. Отношение оборота к каким-либо элементам может называться по разному: отдача, к примеру, капиталоотдача (ранее ей соответствовал термин «фондоотдача»), оборачиваемость, оборот к капиталу. И запасы, и дебиторская задолженность, и денежные средства относятся к оборотным активам, и естественно, должны оборачиваться. Однако говорить о равной степени об оборачиваемости необоротных активов неправомерно, поскольку по определению они не являются оборотными активами, и не могут оборачиваться. Здесь корректнее говорить об отдаче с гривны капитала или стоимости имущества. Когда же говорят о собственном капитале, или другом источнике средств, следует помнить, что ни оборачиваемости, ни отдачи быть не может. Поэтому сопоставление оборота и пассивов (само по себе весьма условное) называется просто отношением оборота, например, к собственному капиталу.

Общая капиталоотдача (фондоотдача). Этот показатель определяется отношением объема реализованной продукции (разница строк 010 и 015 Формы №2) и среднегодовой стоимости имущества предприятия (среднеарифметическое значение за год строки баланса 280 или 640).

Этот показатель - наиболее обобщающий среди показателей деловой активности. Он описывает соотношение объема реализованной продукции (работ, услуг) и стоимости имущества предприятия, то есть сколько было реализовано продукции в расчете на одну гривну имущества. Экономически повышение капиталоотдачи увеличивает прибыль предприятия даже без изменения структуры затрат.

Отдача основных производственных средств и нематериальных активов. Определяется отношением объема реализованной продукции предприятия (разница строк 010 и 015 Формы №2) и среднегодовой стоимости основных производственных средств и нематериальных активов (строки Баланса 010 и 030). Однако полученные на основании отчетности данные будут не совсем такими ( а может, и совсем не такими)\ которые данный параметр должен выражать. Дело в том, что данный параметр предполагает рассмотрение основных производственных средств предприятия, которые в балансе из состава всех основных средств не выделяются.

Этот коэффициент имеет несколько вариантов:

отдача основных производственных средств (без учета нематериальных активов);

отдача нематериальных активов.

Эти варианты сходны с основным коэффициентов, поэтому здесь они отдельно не выделены, однако по содержанию могут рассматриваться как независимые коэффициенты.

В более детальном анализе можно использовать этот коэффициент аналитически: по видам деятельности или продукции (отношение оборота продажи товара А к среднегодовой стоимости основных производственных средств товара А). Для данного предприятия этот коэффициент не играет существенную роль, так как основной вид деятельности предприятия торговля, предприятию не нужны значительные капиталовложения в основные фонды.

Оборачиваемость оборотных активов. Показатель определяется отношением объема реализованной продукции (разница строк 010 и 015 формы №2) к среднегодовой стоимости оборотных активов (раздел Баланса «Оборотные активы»).

По своему содержанию все показатели оборачиваемости (впрочем, и отдачи) - это показатели эффективности производства и обращения. Экономический смысл параметра в том, что он отражает скорость оборота оборотных средств. Известно, что процесс нормального функционирования предприятия зависит не от объема оборотных средств, а от оборота, который они в состоянии обслужить. При этом объем средств может быть не такой уж большой.

Следующие показатели являются как бы расшифровкой показателя оборачиваемости всех оборотных активов.

Оборачиваемость дебиторской задолженности. Определяется отношением объема реализованной продукции предприятия (разница строк 010 и 015 Формы №2) к средней величине дебиторской задолженности за год (строки Баланса 160-210). Вопрос о включении или не включении НДС не принципиален.

Показатель отражает оживление или спад на рынке, а также эффективность работы отдела сбыта (ибо управление дебиторской задолженностью является функцией отдела сбыта).

1.2.4 Оценка финансовой устойчивости

Коэффициенты финансовой устойчивости характеризуют структуру распределения средств предприятия и их источников. Эти коэффициенты посредством исчисления различных соотношений средств и их источников позволяют отследить как тенденции изменения устойчивости предприятия в целом, так и частные показатели - для отслеживания структуры отдельных групп источников средств. Поскольку эти коэффициенты опираются на данные баланса (как самый доступный источник информации), то они рассчитываются на дату составления баланса и отслеживаются в динамике.

Коэффициент автономии. Коэффициент определяется долей собственных источников средств (раздел Баланса «Собственный капитал») в общем итоге баланса. Экономически он отражает устойчивость финансового состояния предприятия, его независимость от заемных средств. Коэффициент важен для инвесторов и кредиторов, ибо при укреплении финансовой независимости предприятия (росте коэффициента) уменьшается риск возникновения в будущем финансовых проблем.

Полная финансовая устойчивость достигается при значении коэффициента равном 0,5. Это означает, что все обязательства предприятия могут быть покрыты его собственными средствами и дальнейшее увеличение коэффициента нецелесообразно. Однако на практике фирмы редко придерживаются этого значения, предпочитаю быстрое развитие за счет чужих средств и потерю устойчивости. Что и демонстрирует рассматриваемое мной предприятие - заемные средства в 5,5 раз превышают собственный капитал. Это естественно для периода быстрого становления, однако несет существенный риск.

Коэффициент соотношения оборотных и необоротных средств. Наличие минимальной финансовой стабильности предприятия (выраженное коэффициентом автономии) автоматически не означает гарантию легкого погашения долга, так как у предприятия может не хватать средств в ликвидной форме. Для более тонкого анализа платежеспособности предприятия коэффициент необходимо дополнить показателем соотношения оборотных и необоротных средств (определяемый соотношением соответствующих разделов баланса).

Анализ показателя неоднозначен. При преобладании оборотных средств (что отражается значением, превышающем 1 предприятие характеризуется большей платежеспособностью из-за увеличения доли ликвидных активов. Однако излишнее укрепление финансовой стабильности приносит вред производственному процессу, поскольку дополнительные средства отвлекаются на обслуживание реализации. Уменьшение доли оборотных средств в результате повышения их оборачиваемости высвобождает дополнительные средства для производственного процесса, однако наносит вред стабильности предприятия из-за увеличения зависимости от слаженности механизма обращения оборотных средств. Работает принцип «велосипедной экономики»: чем выше эффективность деятельности предприятия, тем менее оно стабильно. Универсальных рецептов в данном вопросе нет, оптимальное значение коэффициента зависит от стратегии предприятия.

Коэффициент маневренности. Показатель определяется долей собственных оборотных средств предприятия (разница разделов Баланса «Собственный капитал» и «Необоротные активы») в общей величине источников собственных средств (раздел Баланса «Собственный капитал»). Он является важной характеристикой устойчивости финансового состояния предприятия, поскольку показывают долю мобильных собственных средств, то есть показывает, какой частью собственных средств может распоряжаться относительно свободно.

Каких-либо устоявшихся рекомендуемых значений коэффициента нет (некоторые финансисты рекомендуют 0,5), хотя, естественно с позиции финансовой устойчивости, высокое значение коэффициента оценивается положительно. Тем не менее, не редкость и отрицательное значение, что означает, что собственные средства предприятия не могут покрыть необоротные активы. Естественно, финансовая устойчивость при этом страдает, однако здесь нет ничего страшного. Просто предприятие интенсивно развивается за счет заемных средств, что естественно для периода становления бизнеса ( как в моем случае). При отрицательном значении коэффициента его размер особого значения не имеет, поскольку показатель имеет смысл только при наличии покрытия необоротных активов собственными средствами, то есть при положительном его значении.

Коэффициент обеспеченности запасов собственными средствами. Этот коэффициент является одним из главных относительных показателей устойчивости финансового состояния. Он определяется соотношением величины собственных оборотных средств (разница разделов Баланса «Собственный капитал» и «Необоротные активы»), хотя это понятие достаточно условное, и стоимости запасов предприятия (строки Баланса 100 - 140). Логика его использования проста. Поскольку баланс строится по принципу ликвидности (статьи менее ликвидных активов вверху, более ликвидных - внизу), то важно знать какую долю активов (естественно наименее ликвидных) предприятие может покрыть наименее срочными (постоянными) пассивами - собственным капиталом. Поскольку запасы играют ключевую роль в составе оборотных средств (из-за низкой ликвидности), то коэффициент и определяет долю запасов, которую может покрыть собственный капитал предприятия (само собой, после еще менее ликвидных Необоротных активов).

В качестве оптимальных значений рекомендуется 0,6 - 0,8. Но это касается только крупных предприятий со стабильным объемом производства. Развивающиеся предприятия могут иметь меньшие значения показателя. Как и в случае с коэффициентом маневренности, если коэффициент принимает отрицательное значение, его размер роли не играет.

Коэффициент соотношения собственных и заемных средств. Коэффициент соотношения собственных и заемных средств равен отношению величины обязательств предприятия (итог баланса без раздела «Собственный каптал») к величине его собственных средств (раздел Баланса «Собственный капитал»).

По сути, этот коэффициент есть вариант коэффициента автономии. Соответственно и экономический смысл эквивалентен, с той разницей, что желательным значениями этого коэффициента являются значения, не превышающие 1. Эквивалентность коэффициентов объясняется тем, что оба они отражают структуру пассива баланса - долю собственных и заемных средств.

Структура источников средств предприятия, кроме рассмотренных ранее коэффициентов характеризуется рядом частных показателей, которые позволяют отслеживать тенденции в изменении структуры отдельных групп источников. (По своему характеру они как бы расшифровывают коэффициент соотношения собственных и заемных средств). Далее я хотел бы их рассмотреть.

Коэффициент долгосрочного привлечения заемных средств. Коэффициент определяется соотношением величины долгосрочных кредитов и заемных средств (раздел Баланса «Долгосрочные обязательства») к сумме источников собственных средств предприятия и долгосрочных кредитов и займов (сумма разделов Баланса «Собственный капитал» и «Долгосрочные обязательства»).

При оценке финансирования капитальных вложений коэффициент позволяет оценить автономность источников финансирования капитальных вложений, то есть долю заемных средств в составе долгосрочных средств предприятия. Это необходимо, поскольку капитальные вложения (минимально ликвидные средства) не могут финансироваться за счет краткосрочной задолженности, а только за счет задолженности, сопоставимой по срокам с периодом амортизации полученного в результате капиталовложений имущества.

Коэффициент автономии источников формирования запасов и затрат. Этот коэффициент показывает долю собственных оборотных средств (разницу разделов Баланса «Собственный капитал» и «Необоротные активы») в общей сумме основных источников формирования запасов и затрат (разделы Баланса «Собственный капитал», «Долгосрочные обязательства», и статьи «Краткосрочные кредиты банков» и «Текущая задолженность по долгосрочным обязательствам»).

Аналитический смысл коэффициента - в отслеживании степени финансовой независимости, автономности от заемных средств. Отрицательное значение коэффициента (как на рассматриваемом мной предприятии) не выражает никакой автономности.

Коэффициент краткосрочной задолженности. Этот коэффициент показывает долю краткосрочных обязательств (раздел Баланса «Текущие обязательства») в общей сумме обязательств (разделы Баланса «Долгосрочные обязательства» и «Текущие обязательства»).

Толкование этого коэффициента также неоднозначно. Небольшая величина этого коэффициента означает значительность доли долгосрочных обязательств. При этом укрепляется финансовая стабильность предприятия (поскольку долгосрочные обязательства не надо возвращать немедленно). Более того, это свидетельствует об успешно обслуживании текущей задолженности, что, в свою очередь, свидетельствует о финансовой стабильности. Поскольку краткосрочная задолженность зачастую ни во что не обходится, то ее значительная доля гарантирует повышение прибыльности предприятия.

Рассматриваемое мной предприятие явно ориентировано на формирование задолженность за счет краткосрочных обязательств (коэффициент краткосрочной задолженности весьма высок), что в сочетании с низким коэффициентом автономии (малой долей собственного капитала в составе всего капитала фирмы) свидетельствует о финансовой нестабильности.

Коэффициент отношения кредиторской задолженности к прочим пассивам. Этот коэффициент определяется отношением кредиторской задолженности и прочих пассивов (раздел Баланса «Текущие обязательства» без статей «Краткосрочные кредиты банков» и «Текущая задолженность по долгосрочным обязательствам») к общей сумме обязательств предприятия (разделы Баланса «Долгосрочные обязательства» и «Текущие обязательства»).

По принципу своего формирования этот коэффициент похож на коэффициент краткосрочной задолженности. Но только похож. Коэффициент краткосрочной задолженности описывает доли долгосрочной и краткосрочной задолженностей, то есть описывает задолженность предприятия с точки зрения срока возврата. В то время как коэффициент кредиторской задолженности и прочих пассивов описывает качество обслуживания кредиторской задолженности. Невысокое значение этого коэффициента означает ориентацию на заемные средства, нежели на заведомое невыполнение собственных обязательств (кредиторскую задолженность).

1.2.5 Оценка ликвидности активов предприятия

Для оценки оперативной платежеспособности предприятия в зарубежной практике обычно используется три показателя ликвидности:

коэффициент абсолютной ликвидности;

коэффициент критической ликвидности;

коэффициент текущей ликвидности.

Значимость этих трех коэффициентов не только в разносторонней оценке финансовой устойчивости предприятия, но и в ориентированности на различных потребителей информации. В частности, поставщик сырья и материалов будет ориентироваться на коэффициент абсолютной ликвидности, а вкладчик будет судить о финансовой устойчивости предприятия по коэффициенту текущей ликвидности.

Коэффициент абсолютной ликвидности. Коэффициент показывает долю краткосрочной задолженности, которую предприятие в состоянии погасить в самое ближайшее время.

Показатель определяется отношением величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (раздел Баланса «Текущие обязательства»). В мировой практике к наиболее ликвидным активам относят денежные средства и краткосрочные ценные бумаги. В отечественной практике при почти полном отсутствии вторичного рынка ценных бумаг нецелесообразно включать ценные бумаги в состав наиболее ликвидных пассивов. Оптимальное значение данного коэффициента: 0,2 - 0,5.

Коэффициент критической ликвидности (промежуточный коэффициент покрытия).

Этот коэффициент показывает перспективную платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. То есть он отражает платежеспособность предприятия при условии своевременных расчетов с дебиторами.

Коэффициент подобен предыдущему, числитель которого состоит из дебиторской задолженности и прочих оборотных активов, но не запасов ( сумма строк Баланса 150 - 250). Рекомендуемое значение коэффициента не меньше 1, то есть дебиторская задолженность предприятия должна быть больше кредиторской.

Коэффициент текущей ликвидности (коэффициент покрытия). Показатель определяется отношение всех оборотных средств (раздел баланса «Оборотные активы») к величине краткосрочных обязательств (раздел Баланса «Текущие обязательства»). Коэффициент выражает платежеспособность предприятия не только при условии своевременных расчетов с дебиторами и реализации готовой продукции, но также при условии продажи прочих материальных оборотных средств. Значение коэффициента зависит от характера отрасли, длительности производственного цикла, структуры запасов и затрат, поэтому универсального оптимума нет, хотя если коэффициент превысит 2, то это - неплохой показатель.

Проанализировав полученные коэффициенты можно прийти к следующему выводу, что в настоящее время предприятие находится в тяжелом положении. Это вызвано, прежде всего, неплатежами со стороны покупателей. Дело в том, что основными покупателями предприятия являются государственные предприятия горнометаллургического комплекса Днепропетровской и Запорожской областей. В предверии выборов эти предприятия практически полностью прекратили оплату за полученную продукцию. Для того, чтобы не потерять рынок ООО “Авангард” было вынуждено за счет собственных оборотных средств, а в дальнейшем и заемных кредитовать эти предприятия. Хотя коэффициент текущей ликвидности и близок к единице, что говорит о стабильности, но это мнимая стабильность так как коэффициент автономии предприятия равен нулю. Если в ближайшие месяцы предприятие не сможет из кризиса, то оно обанкротиться.

1.3 Постановка цели и задачи дипломной работы

Целью моей дипломной работы является применение в практической деятельности теоретических знаний, полученных мною на протяжении учебы в НГА Украины, а именно найти пути вывода предприятия ООО “Авангард” из кризисного положения, в котором оно находится в данный момент. Для этого мне необходимо решить следующие задачи:

· изучить финансово-хозяйственную деятельность ООО “Авангард”;

· построить экономико-математическую модель;

· на основании этой модели найти рычаги, управляя которыми можно существенно влиять на финансовое состояние предприятия;

· определить альтернативные варианты выхода из кризиса;

· рассчитать экономический эффект от предложенных решений.

2. СПЕЦИАЛЬНЫЙ РАЗДЕЛ

2.1 Разработка экономико-математической модели и ее исследование

Большинство процессов и явлений в экономике находятся в постоянной взаимной и объективной всеохватывающей связи. Исследование зависимостей и взаимосвязей между объективно существующими явлениями и процессами играет большую роль в экономике. Оно дает возможность глубже понять механизм причинно-следственных отношений между явлениями. Для исследования интенсивности, вида и формы зависимостей широко применяется корреляционно-регрессионный анализ, который является методическим инструментарием при решении задач прогнозирования, планирования и анализа хозяйственной деятельности предприятия.

Различают два вида зависимостей между экономическими явлениями и процессами:

В случае функциональной зависимости имеется однозначное отображение множества А на множество Б. Множество А называют областью определения функции, а множество Б- множеством значений функции.

Функциональная зависимость встречается редко. В большинстве случаев функция или аргумент - случайные величины. Они подвержены действию различных случайных факторов, среди которых могут быть факторы общие для двух случайных величин.

Если на случайную величину X действуют факторы а на ,Y- то наличие двух общих факторов может говорить о вероятностной или статистической зависимости между X и Y.

Статистической называется зависимость между случайными величинами, при которой изменение одной из них влечет за собой изменение закона распределения другой величины.

Статистическая зависимость проявляется только в массовом процессе, при большом числе единиц совокупности.

При стохастической закономерности для заданных значений зависимой переменной можно указать ряд значений объясняющей переменной, случайно рассеянных в интервале. Каждому фиксированному значению аргумента соответствует определенное статистическое распределение значений функции. Это обусловливается тем, что зависимая переменная, кроме выделенной переменной, подвержена влиянию ряда неконтролируемых или неучтенных факторов. Поскольку значения зависимой переменной подвержены случайному разбросу, они не могут быть предсказаны с достаточной точностью, а только указаны с определенной вероятностью.

Односторонняя вероятностная зависимость между случайными величинами есть регрессия. Она устанавливает соответствие между этими величинами.

Регрессия тесно связана с корреляцией. Корреляция в широком смысле слова означает связь, соотношение между объективно существующими явлениями. Связи между явлениями могут быть различны по силе.

Для определения параметров регрессии применяют метод наименьших квадратов. Применение этого метода предполагает выполнение некоторых предпосылок.

Предпосылка 1. При нахождении оценок переменной y предполагается существование зависимости переменной y только от тех объясняющих переменных, которые вошли в модель.

Предпосылка 2. Предполагается, что влияние неучтенных факторов постоянно.

Предпосылка 3. Отсутствует автокорреляция между возмущающими переменными.

Предпосылка 4. Число наблюдений должно превышать число параметров регрессии, иначе невозможна оценка этих параметров.

Предпосылка 5. Предполагается односторонняя зависимость переменной y от факторов. отсутствие взаимосвязи.

Предпосылка 6. Зависимая переменная и факторы распределены нормально.

С помощью регрессионного анализа при указанных выше предпосылках находят оценки параметров, наиболее хорошо согласующиеся с опытными данными. Данные оценки должны обладать определенными свойствами:

1. Несмещенность оценок параметров регрессии. Оценка параметров регрессии называется несмещенной, если для любого фиксированного числа наблюдений выполняется равенство математического ожидания параметра и значения параметра регрессии. Оценки полученные с помощью метода наименьших квадратов обладают свойством несмещенности.

2. Состоятельность оценок параметров регрессии. Данное свойство состоит в то, что с ростом объема выборки, оценка параметра регрессии сходится к теоретическому значению параметра. вычисленного по всей генеральной совокупности, то есть ошибка стремится к нулю.

3. Эффективность оценок параметров регрессии. Несмещенная оценка параметра регрессии называется несмещенной эффективной, если она среди всех прочих несмещенных оценок этого параметра обладает наименьшей дисперсией.

4. Достаточность оценки. Если представляет собой достаточную оценку параметра. то не существует другой оценки этого параметра, которую можно получить по выборке из некоторой генеральной совокупности и которая дала бы дополнительную информацию о нем.

Разработка модели и исследование экономических процессов должны выполняться по следующим этапам.

1. Априорное исследование экономической проблемы.

2. Формирование перечня факторов и их логический анализ.

3. Сбор исходных данных и их первичная обработка.

4. Спецификация функции регрессии.

5. Оценка функции регрессии.

6. Отбор главных факторов.

7. Проверка адекватности модели.

8. Экономическая интерпретация.

9. Прогнозирование неизвестных значений зависимой переменной.

Рассмотрим подробнее содержание этих этапов.

1. Априорное исследование экономической проблемы. В соответствии с целью работы на основе знаний микро- и макроэкономики конкретизируются явления, процессы, зависимость между которыми подлежит оценке. При этом подразумевается прежде всего четкое определение экономических явлений, установление объектов и периода исследования.

2. Формирование перечня факторов и их логический анализ. Для определения наиболее разумного числа переменных в регрессионной модели прежде всего ориентируются на соображения профессионально-теоретического характера. Исходя из физического смысла явления, производят классификацию переменных на зависимую и объясняющую.

3. Сбор исходных данных и их первичная обработка. При построении модели исходная информация может быть собрана в трех видах:

· пространственная информация-информация о работе нескольких объектов в одном разрезе времени;

· сменная- табличная форма. Информация о работе нескольких объектов за разные периоды.

Объем выборки зависит от числа факторов включаемых в модель с учетом свободного члена.

где - число факторов, включаемых в модель

- число свободных членов в уравнении.

4. Спецификация функции регрессии. На данном этапе исследования дается конкретная формулировка гипотезы о форме связи (линейная или нелинейная, простая или множественная и т. д.). Для этого используются различные критерии для проверки состоятельности гипотетического вида зависимости. На этом этапе проверяются предпосылки корреляционно-регрессионного анализа.

5. Оценка функции регрессии. Определяются числовые значения параметров регрессии и вычисление ряда показателей, характеризующих точность регрессионного анализа.

6. Отбор главных факторов. Факторов не должно быть ни много, ни мало их должно быть достаточно. При отборе количества факторов проводят анализ факторов на мультиколлинеарность.

Анализ и способы снижения влияния мультиколинеарности факторов на значимость модели.

Мультиколлинеарность - попарная корреляционная зависимость между факторами. Мультиколлинеарная зависимость присутствует, если коэффициент парной корреляции больше либо равен 0,7-0,8.

Отрицательное воздействие мультиколлинеарности состоит в следующем:

1. Усложняется процедура выбора главных факторов.

2. Искажается смысл коэффициента множественной корреляции (он предполагает независимость факторов).

3. Усложняются вычисления при построении самой модели.

4. Снижается точность оценки параметров регрессии, искажается оценка дисперсии.

Следствием снижения точности является ненадежность коэффициентов регрессии и отчасти неприемлемость их использования ля интерпретации как меры воздействия соответствующей объясняющей переменной на зависимую переменную.

Оценки коэффициента становятся очень чувствительны к выборочным наблюдениям. Небольшое увеличение объема выборки может привести к очень сильным сдвигам в значениях оценок. Кроме того, стандартные ошибки оценок входят в формулы критерия значимости, поэтому применение самих критериев становится также ненадежным. Из сказанного ясно, что исследователь должен пытаться установить стохастическую мультиколлинеарность и по возмжности устранить ее.

Для измерения мультиколлинеарности можно использовать коэффициент множественной детерминации

где R- коэффициент множественной корреляции.

При отсутствии мультиколлинеарности факторов

где - коэффициент парной детерминации вычисляемый по формуле

где - коэффициент парной корреляции между j- м фактором и зависимой переменной y.

При наличии мультиколлинеарности соотношение (2) не соблюдается. Поэтому в качестве меры мультиколлинеарности используется следующая разность:

Чем меньше эта разность, тем меньше мультиколлинеарность. Для устранения мультиколлинеарности используется метод исключения переменных. Этот метод заключается в том, что высоко коррелированные объясняющие переменные (факторы) устраняются из регрессии и она заново оценивается. Отбор переменных, подлежащих исключению производится с помощью коэффициентов парной корреляции. Опыт показывает, что если больше или равен 0,70, то одну из переменных можно исключить, но какую переменную исключить из анализа, решают исходя из управляемости факторов на уровне предприятия.

Процедура отбора главных факторов обязательно включает в себя следующие этапы:

1. Анализ факторов на мультиколлинеарность и ее исключение.

2. Анализ тесноты взаимосвязи факторов с зависимой переменной. Для анализа тесноты связи используют значения коэффициента парной корреляции.

3. Анализ коэффициентов - факторов, которые потенциально могут быть исключены.

Коэффициент учитывает влияние анализируемых факторов на y с учетом различий в уровне их колеблемости. Этот коэффициент показывает, насколько сигм (средних квадратических отклонений) изменяется функция с изменением соответствующего аргумента на одну сигму при фиксированном значении остальных аргументов:

где - коэффициент k- го фактора

- среднее квадратическое отклонение k-го фактора;

- среднее квадратическое отклонение функции;

- коэффициент регрессии при k-м факторе;

Из двух факторов может быть исключен тот, который имеет меньшее значение .

4. Проверка коэффициентов регрессии на статистическую значимость.

Проверка может быть произведена двумя способами:

Проверка статистической значимости по критерию Стьюдента проводится по следующей формуле:

где - стандартное отклонение оценки параметра .

Число степеней свободы статистики Фишера равно f=n-m-1, где m- количество факторов включенных в модель. Вычисленное значение t сравнивают с табличным значением при заданном уровне значимости и числе степеней свободы f.

Проверка статистической значимости по критерию Фишера-

где - многомерный аналог критерия Стьюдента.

Число степеней свободы статистики следующее. Значение. вычисленное по формуле, сравнивают с критическим значением, найденным в таблице, при заданном уровне значимости и числе степеней свободы.

5. Анализ факторов на управляемость. В ходе логического анализа на основе экономических знаний исследователь должен сделать вывод: можно ли разработать организационно-технические мероприятия направленные на улучшение выбранных факторов на уровне предприятия. Если это возможно, то данные факторы управляемы. Неуправляемые факторы на уровне предприятия могут быть исключены из модели.

6. Строится новая регрессионная модель без исключенных факторов. Для этой модели определяется коэффициент множественной детерминации.

7. Исследование целесообразности исключения факторов из модели при помощи коэффициента детерминации. Прежде чем вынести решение об исключении переменных из анализа в силу их незначимого влияния на зависимую переменную, производят исследование с помощью коэффициента детерминации.

В первой регрессии содержится объясняющих переменных, во второй только часть из них, а именно объясняющих переменных. Теперь следует проверить, ли невключенные переменные существенную долю в объяснение вариации переменной Для этого используется статистика, которая имеет F- распределение, с степенями свободы.

Критическое значение находят по таблице F- распределения при заданном уровне значимости и степенях свободы.

7.Проверка адекватности модели. Данный этап анализа включает:

а) Оценку значимости коэффициента детерминации. Данная оценка необходима для решения вопроса: оказывают ли выбранные факторы влияние на зависимую переменную? Оценку значимости Д следует проводить, так как может сложиться такая ситуация, когда величина коэффициента детерминации будет целиком обусловлена случайными колебаниями в выборке, на основании которой он вычислен. Это объясняется тем, что величина Д существенно зависит от объема выборки. Для оценки значимости коэффициента множественной корреляции используется следующая статистика:

которая имеет F- распределение с. степенями свободы.

Значение статистики F- вычисленное по эмпирическим данным, сравнивается с табличным значением. Если вычисленное значение больше табличного, то включенные в регрессию переменные достаточно объясняют зависимую переменную, то позволяет говорить о значимости самой модели.

б) Проверку качества подбора теоретического уравнения. Она проводится с использованием средней ошибки аппроксимации. Средняя ошибка аппроксимации регрессии определяется по формуле:

в) Вычисление специальных показателей, которые применяются для характеристики воздействия отдельных факторов на результирующий показатель. Это коэффициент эластичности, который показывает, на сколько процентов в среднем изменится функция с изменением аргумента на 1% при фиксированных значениях других аргументов:

Действие системы не равно арифметической сумме воздействий составляющих ее элементов. Поэтому необходимо определить показатель системного эффекта факторов :

На основе анализа специальных показателей и значений парной корреляции делают вывод, какие из главных факторов оказывают наибольшее влияние на результативный признак. После этого переходят к разработке организационно-технических мероприятий, направленных на улучшение значений этих факторов, с целью повышения (понижения) результативного признака.