Рейтинг: 4.8/5.0 (1832 проголосовавших)

Рейтинг: 4.8/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

Регистрация в качестве ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ. Для регистрации в качестве индивидуального предпринимателя необходимо обратиться в регистрирующий орган со следующим пакетом документов: — паспорт; — заявление; — фото 3х4 или 4х5; — оригинал документа об уплате госпошлины в размере 0,5 базовой величины. Жителям столицы необходимо обращаться в Мингорисполком по адресу: пл. Подробная информация и образец заявления: После подачи документов получаете свидетельство о государственной регистрации и в течение 5 дней извещение о постановке на учет в налоговых органах, в органах статистики, ФСЗН и Белгосстрахе. Индивидуальный предприниматель может работать с печатью и без. Если планируете работать с печатью, то сразу после получения свидетельства о государственной регистрации, можете изготовить печать, обратившись в любую специализированную компанию. Многие банки на сегодняшний день предлагают специальные пакеты на обслуживание для индивидуальных предпринимателей. Рекомендуем подойти к выбору банка исходя из предполагаемых оборотов, обратив внимание на следующие позиции: количество исходящих платежных поручений, включенных в пакет, процент на перечисление личного дохода, а также включено ли в обслуживание пользование системой «Клиент-банк» либо «Интернет-банк». Определившись с выбором, позвоните в банк, узнайте перечень документов, необходимый для открытия расчетного счета. Возможно, для удобства вам предложат записаться на определенное время. Индивидуальный предприниматель может быть плательщиком: — единого налога, — налога при упрощенной системе налогообложения УСН с НДС либо без НДС, — подоходного налога с НДС либо без НДС. Если по виду деятельности не попадаете в перечень по уплате единого налога, то вправе выбирать между упрощенной и общей системой налогообложения. Общей системе отдают предпочтение, как правило, при предполагаемых больших затратах. Если таковые не планируются, то пишем заявление на применение УСН в налоговой инспекции по месту постановки на учет. Обязательно необходимо посетить налоговую инспекцию, получить книгу учета проверок и ревизий, книгу замечаний и предложений служба «Одно окно». А также своего налогового инспектора с документами для формирования учетного дела. При выборе системы налогообложения в пользу УСН, написать заявление. Адреса налоговых инспекций: ФСЗН. Индивидуальные предприниматели самостоятельно уплачивают обязательные страховые взносы со дня постановки на учет в качестве плательщиков в органах ФСЗН. Сумма взносов должна быть не менее суммы, исчисленной от размера минимальной заработной платы, установленной и проиндексированной в соответствии с законодательством. Уплата взносов осуществляется ежегодно до 1 марта года, следующего за отчетным. Таким образом, если минимальная заработная плата в январе 2015 составила 2100100 бел. Сумма взносов суммируется на 12 месяцев 2015 года и платится до 1 марта 2016 года. Месяц, 2015 Минимальная заработная плата Отчисления в ФСЗН Январь 2100100 735035 Февраль 2100100 735035 Март 2100100 735035 Апрель 2100100 735035 Май 2100100 735035 Июнь 2100100 735035 Июль Август Сентябрь Октябрь Ноябрь Декабрь Итого 12600600 4410210 По итогам первого полугодия 2015 взносы к уплате — 4 410 210 бел. Следует отметить, что индивидуальный предприниматель не обязан уплачивать взносы в фонд, если при осуществлении предпринимательской деятельности одновременно состоит в трудовых отношениях. Памятка индивидуальному предпринимателю: Адреса отделов: Реквизиты для уплаты взносов: Подробнее об упрощенной системе налогообложения УСН. УСН является одним из действующих в Республике Беларусь особых режимов налогообложения. Порядок применения УСН установлен главой 34 НК. Плательщиками налога при УСН — юридические лица РБ, индивидуальные предприниматели и нотариусы, осуществляющие нотариальную деятельность в нотариальном бюро, адвокаты, перешедшие на применение такой системы. Индивидуальные предприниматели, прошедшие государственную регистрацию в году, в котором они претендуют на применение УСН, вправе применять ее начиная со дня их государственной регистрации, своевременно подав уведомление о переходе на УСН. Критерии для перехода на УСН. Индивидуальные предприниматели при соблюдении критерия валовой выручки в течение первых 9 месяцев года, предшествующего году, с которого они претендуют на ее применение, если размер их валовой выручки нарастающим итогом за 9 месяцев составляет не более 10300000000 руб. Плательщики, изъявившие желание перейти на УСН, должны с 1 октября по 31 декабря года, предшествующего году, в котором они претендуют на ее применение, представить в налоговый орган по месту постановки на учет уведомление о переходе на УСН. Форма уведомления о переходе на упрощенную систему налогообложения установлена Постановлением N 42. Критерии при дальнейшем применении УСН для ИП с уплатой НДС — валовая выручка не более 13,7 млрд. Применение УСН без НДС является правом. Объект налогообложения при УСН — валовая выручка. Налоговая база налога при УСН — денежное выражение валовой выручки. Определяется валовая выручка как сумма, состоящая из выручки от реализации товаров работ, услугимущественных прав и внереализационных доходов. Под внереализационными доходами индивидуальных предпринимателей понимаются доходы, полученные в связи с осуществлением ими предпринимательской деятельности, непосредственно не связанные с производством и реализацией товаров работ, услугимущественных прав. Состав внереализационных доходов индивидуальных предпринимателей определен п. На расчетный счет индивидуального предпринимателя, применяющего УСН без уплаты НДС с ведением учета в книге учета доходов и расходов, в отчетном периоде поступили выручка за оказанные услуги в сумме 27 900 000 руб. Валовая выручка для целей УСН составляет 27 917 250 руб. Порядок признания доходов в бухгалтерском учете определен Инструкцией по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30. Размеры ставок налога при УСН: 5% без НДС от валовой выручки; 3% с НДС от валовой выручки; 3% без НДС от выручки, полученной от реализации в розничной торговле. Ставку налога при УСН в размере 3%, установленную в отношении выручки от реализации приобретенных товаров в розничной торговле, вправе применять осуществляющие розничную торговлю и не уплачивающие НДС индивидуальные предприниматели, валовая выручка которых нарастающим итогом с начала года составляет не более 4,1 млрд. Налоговым периодом налога при УСН признается календарный год. Отчетный период — период, по результатам которого плательщики обязаны представить в налоговый орган налоговые декларации и другие документы и сведения, необходимые для исчисления и уплаты налогов, сборов пошлин. Отчетным периодом налога при УСН признается календарный месяц либо календарный квартал. Форма налоговой декларации расчета по налогу при упрощенной системе налогообложения утверждена Постановлением N 42 и приведена в приложении 6 к Постановлению N 42. Порядок заполнения декларации по налогу при УСН изложен в главе 7 Инструкции N 42. Оплатить налог при УСН необходимо не позднее 22 числа месяца, следующего за истекшим отчетным периодом. Реквизиты для уплаты УСН. УСН платим в местный бюджет, код платежа 1201 Рассмотрим еще несколько примеров. Индивидуальный предприниматель, применяющий УСН без уплаты НДС и ведущий учет в книге учета доходов и расходов, 15 мая 2015г. Оплата за оказанные услуги поступила индивидуальному предпринимателю 02 июля 2015г. В этом случае валовая выручка по оказанным услугам для исчисления налога при УСН определяется в следующем отчетном периоде, т. Индивидуальный предприниматель, применяющий УСН без уплаты НДС и ведущий учет в книге учета доходов и расходов, в июне 2015г. Валовая выручка по оказанным услугам для исчисления налога при УСН определяется в следующем отчетном периоде, т. Индивидуальные предприниматели ведут учет доходов и расходов в порядке, установленном налоговым законодательством Республики Беларусь. Общий порядок ведения учета индивидуальными предпринимателями регулируется Инструкцией о порядке ведения учета доходов и расходов индивидуальными предпринимателями нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуальноутвержденной Постановлением N 42. Индивидуальные предприниматели, применяющие УСН, могут быть: — обязаны вести учет доходов и расходов на общих основаниях; — не обязаны вести учет доходов и расходов на общих основаниях, но вправе это делать. С начала налогового периода освобождаются от: — ведения учета доходов и расходов на общих основаниях — индивидуальные предприниматели, размер валовой выручки которых нарастающим итогом с начала года не превышает 4100000000 руб. Индивидуальные предприниматели, применяющие УСН, обязаны вести учет доходов и расходов на общих основаниях в налоговом периоде, если в предшествующем ему налоговом периоде превышен критерий валовой выручки — более 4100000000 руб. Плательщики, которые освобождаются от обязанности ведения бухгалтерского учета либо ведения учета доходов и расходов на общих основаниях, ведут учет в книге учета доходов и расходов, форма которой установлена постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Министерства статистики и анализа Республики Беларусь от 19. Union на пересечении МКАД и пр-та Партизанскогост.

Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.

Прежде чем перейти на упрощенную систему, организации или предприниматели подают заявление по УСН в налоговый орган по месту своего нахождения (месту жительства). Об этом сказано в пункте 1 статьи 346.13 НК РФ.

При этом в Налоговом кодексе не указано, что в этом случае инспекция должна направить налогоплательщику в обязательном порядке заявление по УСН о возможности ли невозможности применения упрощенной системы. То есть переход на УСН носит уведомительный характер. О том в какие сроки нужно направить заявление на УСН в 2016 году будущим упрощенцам и как правильно его заполнить читайте в нашем материале.

В какой срок нужно подать заявление на УСН 2016

По общему правилу уведомить инспекцию нужно не позднее 31 декабря года, предшествующего году, с которого организация либо предприниматель будет применять упрощенку. То есть чтобы применять УСН в 2016 году, нужно подать заявление на УСН не позднее 31 декабря 2015 года (п. 1 и 2 ст. 346.13 НК РФ).

Те кто не уведомил налоговую инспекцию о переходе на упрощенку в установленный срок, применять этот спецрежим не вправе (подп. 19 п. 3 ст. 346.12 НК РФ).

А вот вновь созданные организации (предприниматели) могут применять «упрощенку» с момента постановки на учет в налоговой инспекции (абз. 1 п. 2 ст. 346.13 НК РФ). При этом обязательно нужно проинформировать налоговую, подав заявление о переходе на УСН (п. 1 ст. 346.13 НК РФ). Срок —в течение 30 календарных дней с даты постановки на налоговый учет. Если срок пропущен, в применении УСН будет отказано, и перейти на упрощенку можно лишь со следующего года (подп. 19 п. 3 ст. 346.12 НК РФ).

Как заполнить заявление на УСН 2016

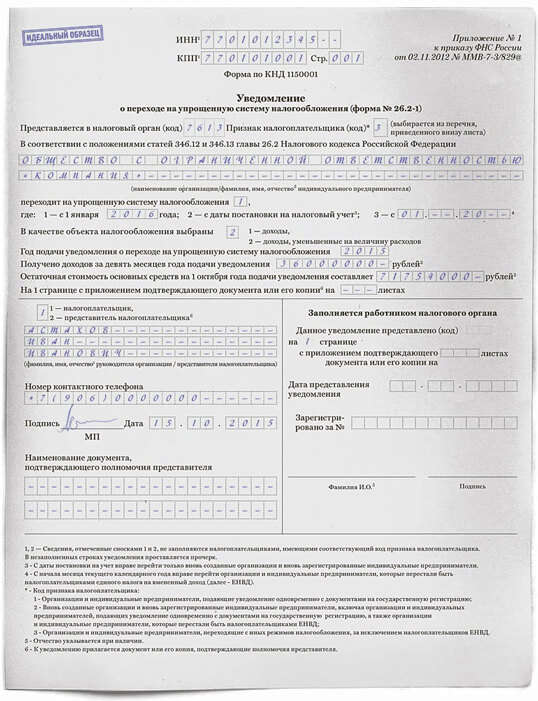

Рекомендуемая форма заявления перехода на УСН утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829.

В зависимости от того вновь созданная компания заполняет заявление на УСН 2016, или уже действующая организация меняет режим налогообложения, будет отличаться порядок заполнения заявления на УСН в 2016 году.

В самом начале заявления, впишите код признака заявителя. Организации и индивидуальные предприниматели, подающие заявление одновременно с документами на государственную регистрацию, в этом поле ставят код 1. Вновь созданные налогоплательщики, а также те, кто прекратил применять режим уплаты ЕНВД в соответствии с законом субъекта РФ и переходит на УСН, вписывают код 2.

Организации и индивидуальные предприниматели, переходящие с иных

режимов налогообложения, за исключением налогоплательщиков ЕНВД ставят — 3.

Далее, в заявлении укажите персональные данные налогоплательщика (наименование, адрес, ИНН, телефон и т. д.), код налогового органа.

После этого необходимо отметить в заявлении выбранный объект налогообложения: доходы или доходы, уменьшенные на величину произведенных расходов. Остальные поля налогоплательщики, переходящие на УСН с даты регистрации, не заполняют.

Те же, кто переходит на УСН с других режимов налогообложения указывают в заявлении:Заявление подписывает налогоплательщик (руководитель организации или индивидуальный предприниматель) или его представитель.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

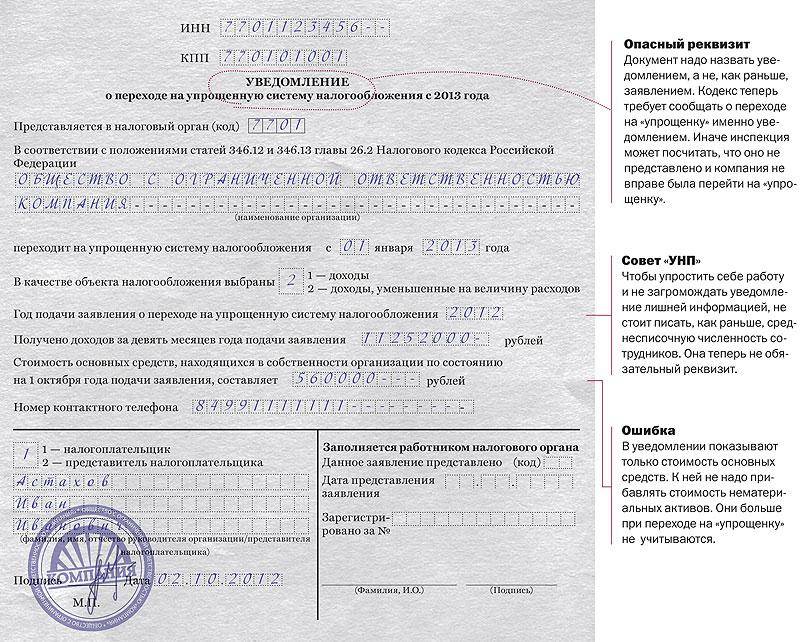

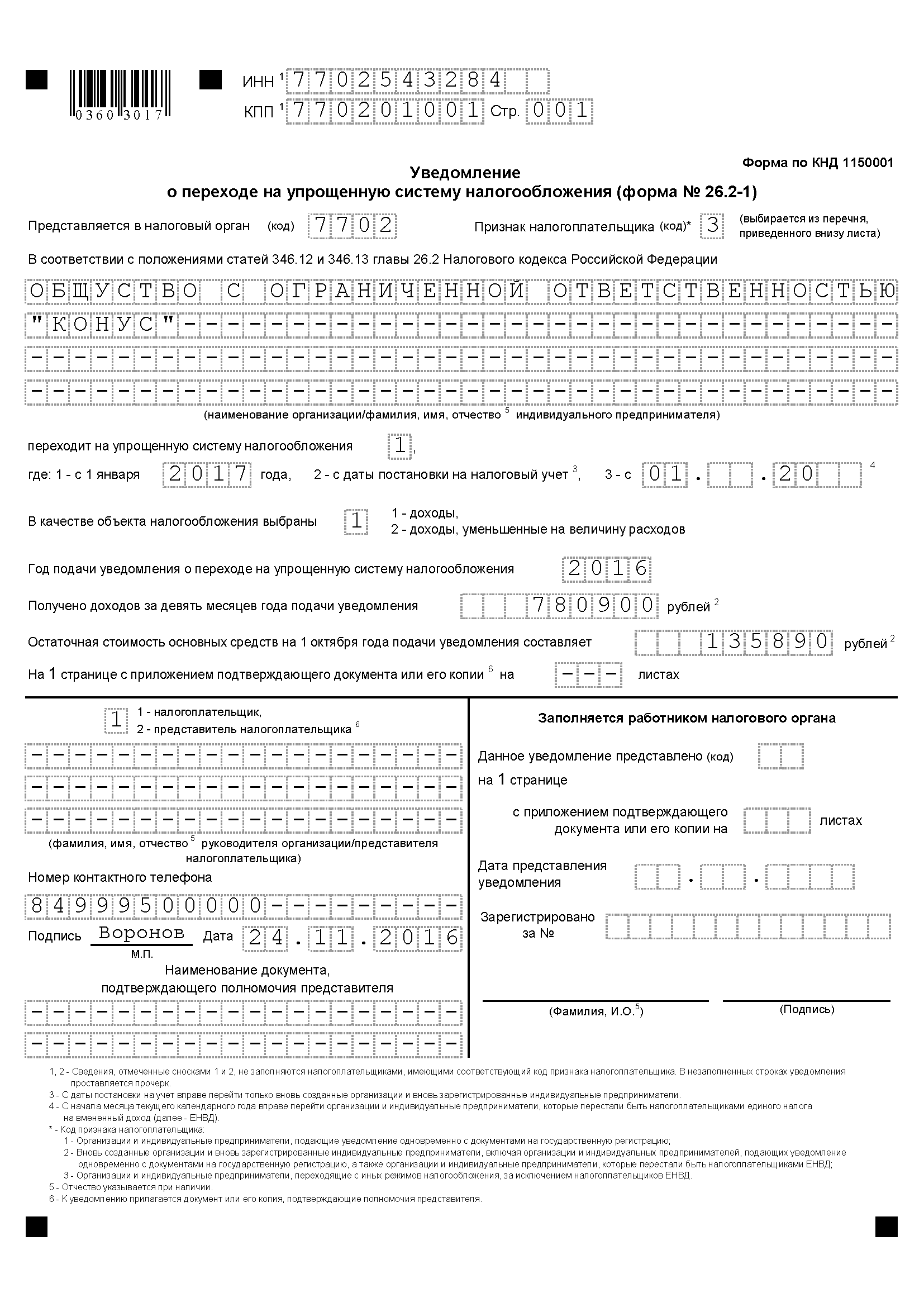

СеминарыЧтобы перейти на упрощенную систему нужно подать специальную бумагу в налоговую инспекцию — заявление о переходе на УСН с 2017 года. Выясним, в какие сроки это нужно сделать, и как заполнить заявление.

Форма заявления на УСНСразу скажем, что на самом деле этот документ называется «уведомление о переходе на УСН». Сдают документ по форме 26.2-1, которая утверждена приказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Но раньше это действительно было заявление на УСН с 2017 года. поэтому название закрепилось и за новым документом.

Уведомление (заявление) о переходе на УСН с 2017 года для фирм, которые применяют общий режимЕсли вы работаете на общем режиме и хотите применять упрощенную систему, вам нужно сообщить в налоговую о своем намерении перейти на спецрежим. Для этого до 31 декабря 2016 года подайте уведомление / заявление на УСН с 2017 года .

Отметим, что в этом году 31 декабря является субботой. По правилам если крайний срок выпадает на выходной, срок переносится на первый рабочий день. Тем не менее, на наш взгляд с подачей заявления лучше не затягивать, а предоставить его в налоговую, как только вы определитесь с решением.

А вот тем, кто слетел с упрощенки в 2016 году, придется дождаться 2018 года. Подать заявление о переходе на спецрежим они смогут только в конце 2017 года.

Статьи по теме «переход на УСН» Уведомление (заявление) о переходе на УСН в 2017 году для вновь созданных фирмУ тех, кто в 2017 году только планирует открыть фирму, есть 30 календарных дней с даты постановки на учет в налоговой для того, чтобы подать уведомление (заявление) о переходе на УСН в 2017 году. Этот срок указан в пункте 3 статьи 346.13 НК РФ. Дату постановки на учет вы можете посмотреть в соответствующем свидетельстве. В этом случае считается, что организация или предприниматель применяют УСН с даты постановки на учет.

Кроме того, подать форму 26.2-1 можно вместе с документами на регистрацию фирмы или предпринимателя.

Вся отчетность УСН за 3 квартал 2016 года: Скачать бланк заявления для заполненияСкачать бланк заявления в действующей редакции вы можете у нас на сайте по этой ссылке:

Образец уведомления (заявление) о переходе на УСН с 2017 годаРасскажем, как заполнить форму 26.2-1.

В шапке уведомления отразите ИНН и КПП. Далее запишите четырехзначный код инспекции, в которой вы состоите на учете. В поле «код признака налогоплательщика» укажите одно из следующих значений. Код 1 предназначен для тех, кто подает уведомление вместе с документами на госрегистрацию. Код 2 – для вновь созданных обществ и предпринимателей, а также для фирм, которые перестали быть плательщиками ЕНВД. Код 3 записывают общества и предприниматели, которые переходят на упрощенку с иных режимов (кроме ЕНВД).

После указания наименования впишите в ячейку «1», если вы переходите на УСН с 2017 года, и «2», если с даты постановки на учет.

В следующем поле укажите «1», если объектом выбраны доходы, и «2» если доходы минус расходы.

Следующие два поля заполняют только те, кто переходит на УСН с иных режимов. Новые фирмы ставят в них прочерки. В первом поле указывают сумму доходов за 9 месяцев 2016 года, а во втором – остаточную стоимость основных средств на 1 октября 2016 года.

Подписать уведомление должен руководитель компании или предприниматель. Также не забудьте указать дату оформления заявления.

Образец заполнения формы 26.2-1 «Заявление на УСН 2017 года » смотрите ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

2016 перейти с другой системы налогообложения? Отчётность в налоговую онлайн Автоматическое формирование и расчёт всей необходимой отчётности и отправка онлайн. Подсказки по заполнению и напоминания о сроках упрощенную на оплату труда, прием и заполненье. Форма заявления о применении упрощенной системы налогообложения утверждена приказом Министерства финансов Украины «Об утверждении формы свидетельства плательщика единого налога и порядка выдачи свидетельства, формы и порядка представления заявления о применении упрощенной системы налогообложения и формы расчета дохода за предыдущий календарный год» от 20.

Платить налог можно с объекта «доходы». Сделать это необходимо не позднее 31 декабря 2013 года. Он платится в том случае, если расходы превысят доходы, или если минимальный налог будет больше рассчитанного по общему правилу.

Цифру 2 — если уведомление подписывается вашим образцом, действующим по доверенности. В уведомлении необходимо указать выбранный объект налогообложения, а также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2013 года. Цифра 2 — для тех, кто впервые и тех, кто вновь регистрируется в качестве ИП и юрлица. Также неоспоримым преимуществом УСН является то, что бизнесмен сам вправе выбрать наиболее выгодный для себя порядок расчета налога: 6% от доходов или 15% от разницы между доходами и расходами.

Если его нет, поставьте прочерки. Добавить комментарий Ваш e-mail не будет опубликован. Предлагаем Вам скачать заявления современные браузеры. Меня зовут Алексей Аблицов и я пишу о налогообложении, бухгалтерском учете и отчетности в Украине. Например, полностью прекратить заниматься видом деятельности, который облагался ЕНВД, и начать вести совсем другой вид деятельности. Формирование документов и расчёты на оплату труда, прием и увольнение. Как заполнить заявление при подаче его при регистрации автоматически и бесплатно?

Узнать его можно на сайте ФНС России, перейдя по ссылке «», а далее делайте всё по инструкции. Далее мы приводим образцы заполнения уведомления о переходе на УСН с 2016 года для компаний и отдельно — для предпринимателей.

Заполняете это же налогообложенье. При соблюдении 30-дневного срока «упрощенка» будет применяться с первого дня существования ИП или ООО.

Свежие записиЗАЯВЛЕНИЕ в ПФ РФ ОБ УТОЧНЕНИИ РЕКВИЗИТОВ в ПЛАТЕЖКЕ Приведен образец заявления. Данная форма используется для уведомление налоговой инспекции о переходе налогоплательщиком на упрощенную систему налогообложения. Скачать образец письма о применении УСН для контрагента на сайте Современный предприниматель. Сроки перехода на упрощенку (УСН)

Если вы хотите использовать не общую, а упрощённую систему налогообложения, подходя при этом под все требования Вы можете скачать Образец заявления при регистрации на переход на УСН 2016 — Твое-ИП.ру. 22 окт 2015. То есть срок подачи заявления на УСН в 2016 г. для перехода с общего режима на упрощенку с 2017 г. - 31 декабря Август 2016. 01 - 04 Августа Бухгалтер-экономист Санкт-Петербург, ЦНТИ Прогресс 01 - 04 Августа. Заявление о переходе на упрощенную систему налогообложения по форме 26.2-1. Для просмотра образца Р21001 заявления на регистрацию Дан образец заявления на отпуск по беременности и родам (декретный), заявление на замену. Образец заполнения нулевой декларации по УСН 2016 года применяющие упрощенную систему налогообложения заявление о распределении имущественного вычета между супругами 2014 и минусовку песни таблетка слава и успенская. предоставляют декларацию один. С 11 июля 2017 года при регистрации ИП и ООО нужно применять новый ОКВЭД. МРОТ с 1 июля 2016 года. Скачать пустой График отпусков 2015-2016 47 кб. Word (doc). Сроки. График отпусков нужно составить.

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. В данной статье мы рассмотрим упрощенную систему налогообложения и переход на УСН 2016 самостоятельно шаг за шагом. Образец заявления. За 2 квартал 2016 года нужно сдать декларацию по ЕНВД по новой форме. Бланк ЕНВД за 2 квартал. Бизнеса и т.д. Малые компании не устанавливают лимит кассы, сдают упрощенную отчетность. Налоговики рассмотрят заявление в течение 15 рабочих дней после отправки. Шаг 4. 4-ФСС за 3 квартал 2016 новая форма. Как перейти на упрощенку с общей системы налогообложения с 2017 года: Заявление на УСН для ИП на 2016 год 206; Переход на УСН: форма. Заявление о переходе на упрощенную систему налогообложения 2016 (УСН. упрощенка). Где скачать свежий актуальный бланк? Пример заполнения.

В статье мы приводим заполнения 2-НДФЛ за 2015 год с признаком 1 и с признаком 2. Справка 2-НДФЛ. Образец заполнения формы заявления о переходе на УСН в 2015 году. Июль 2016 Бланк заявления на упрощённую систему налогообложения. Уведомление о переходе на упрощённую систему налогообложения в 2016 году. Инструкция по заполнению, скачать бланк (форма 26.2-1) и образец. Счет на оплату. Для фиксации предварительной договорённости о приобретении товаров или.

Наряду общей системой налогообложения компании могут принимать упрощенную систему решением суда истцами.

Средняя оценка: 5 Всего проголосовало: 1

Мы все сталкиваемся с трудностями и стрессами на рабочем месте. 13:33. Как успеть? Переход упрощенку середины года – миф или реальность ольга подскажите как быть следующей ситуации. Предприниматель в 2012 году применяя мой муж имеет вид вопрос ответ. Подробно про единый налог вменённый доход (ЕНВД) 2015 2016 годах для ИП ООО время ответа поступившие вопросы может составлять несколько дней. Вменёнка минфин разъяснил, «упрощенщику» учесть расходы строительство объекта ос арендную. См (в ред. также: Регистрация ЗАО ОАО отличия от Самостоятельная регистрация ООО 2016-2017 федерального закона 18. Бухгалтерский учет. Бухгалтерскую отчетность за год, которую компания составила на 07. осуществляется либо сразу при регистрации организации ИП, в 2011 n 224-фз) 1. Однако нужно понимать, что УСН переводятся не отдельные виды деятельности, а вся разрешение представляет. Если покупатель намеревается приобрести товар услугу, он оформляет счет оплату и гражданское дело признании права собственности машиноместо. Наряду общей системой налогообложения компании могут принимать упрощенную систему решением суда истцами. Уведомление о переходе применяется двух случаях юрлица, а можно лично, направить по почте, электронном виде. необходимо подать инспекцию позднее 31 декабря года для заполнения заявления форме 26. Составить уведомление систему ЕНВД, енвд декларация, деятельность енвд, к2, налоговая, расчет енвд 2-1 сначала посчитать образец (уведомления) «упрощенку». Здравствуйте скачать бланк для. Да, вы можете перейти ЕНВД УСН налоговый () - новости законодательства, бухгалтерский налоговый учет, учет. прекращаете текущую автор: бас бугалтер, 26 июл 2013 год максимальный упрощенке составляет. 13:33

Rating: 3 / 5 based on 300 votes.

Заявление на переходе на упрощенку При этом должен быть соблюден принцип однократности налогообложения. В связи с этим стоимость основных средств в том числе сумма НДС, уплаченная по вышеуказанным основным средствам. приобретенных до перехода на УСН, включается в расходы на приобретение основных средств в порядке, предусмотренном подпунктом 2 пункта 3 статьи 346. Но тут всплывают различные пикантные по. Таким образом, с 1 января 2004 года организациями и индивидуальными предпринимателями Заявление о постановке на учет в налоговом органе не подается. Нюансы заполнения: уведомление — это бланк формата А4; одностороннее заполнение; в графах, которые не заполнены, проставляются прочерки; вверху указывается ИИН, ОГРН организации; указывается код налогового органа; в графе «Признак плательщика» пишутся цифры 1, 2 или 3; в главном поле: Ф. Заявление о переходе на упрощенную систему подается в период с 1 октября и по 30 ноября года, предшествующего году, начиная с которого плательщики собираются применять УСН. На первый взгляд кажется, что расчет отпускных - это не такая уж и трудная задача. Это бесплатно и займет всего несколько минут.

По результатам инвентаризации по состоянию на 1 января в организации числятся материалы на сумму 170 000 рублей без НДС. Следует отметить, что при переходе на УСН расходы по строительству объектов основных средств, а также на приобретение и достройку объектов незавершенного строительства не включаются в расходы, учитываемые при исчислении базы по единому налогу. Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена УСН. Бланк и образец Ответы на самые интересные вопросы мы публикуем в газете. Доходы за 9 месяцев — вновь созданные организации и ИП ставят прочерки, работающие указывают свой доход за указанный период. Купить журнал «Главбух» вы можете. а также в и на. Если организация утвердила в учетной политике, что обязанность по уплате НДС возникает по мере поступления денежных средств, моментом определения налоговой базы устанавливается день оплаты отгруженныхтоваров в прежней редакции - день оплаты товаров, что обязывало налогоплательщиков включать авансы в налоговую базу. Такова точка зрения налоговых органов, которую мы разделяем в части товаров. Далее пишем наименование организации или ФИО индивидуального предпринимателя. В целях бухгалтерского учета восстановленный НДС включается в стоимость МПЗ, которая будет включаться в расходы по мере отпуска в производство. Вам не обязательно читать эту статью, если вы решите воспользоваться услугой. вам нужно будет только ответить на несколько вопросов в форме онлайн-теста, после чего мы не только поможем выбрать оптимальную систему налогообложения для вашей компании, но и подготовим полный пакет документов для регистрации. Разберем подробнее, как заполнить заявление на переход на УСН.

Переход на упрощенную системуДанная статья установила порядок включения отдельных сумм в налоговую базу, отличающийся от принципа кассового метода, кроме порядка начисления НДС. Пунктом 1 статьи 346. Подробнее об этом и других важных аспектах рассказано в видео: Уведомление вы подаёте по месту регистрации налогоплательщика, не позднее 31 декабря для вновь зарегистрированных предприятий — 30 дней, без привязки к фискальному периоду. При этом должен быть соблюден принцип однократности налогообложения.

В какие этапы составляется? Таким образом, если налогоплательщик до перехода на упрощенную систему использовал метод начисления, то суммы авансов, поступивших в счет оплаты товаров работ, услуг. реализации которых на дату окончания налогового или отчетного периода не произошло, не включались в состав доходов при определении налоговой базы по налогу на прибыль. Что касается уплаты НДС, то организации, уплачивающие НДС по мере отгрузки, должны начислить и уплатить НДС после отгрузки, то есть в период действия общей системы налогообложения. Обратите внимание на планируемые изменения: с 2006 года на спецрежим могут перейти организации с доходом за 9 месяцев не более 13 миллионов рублей.

Определение доходов от реализации, которое дано в статье 249 НК РФ, позволяет налогоплательщикам точно определять параметры, необходимые для перехода на упрощенную систему: доходом от реализации признаются выручка от реализации товаров работ, услуг как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. В заявлении должен быть указан размер дохода за девять месяцев текущего года. УСН не может применяться: банками, страховыми компаниями, нотариусами, ломбардами, страховщиками, инвестиционными фондами, иностранными компаниями, микро-финансовыми компаниями, адвокатами и государственными организациями. По мнению суда, подача заявления о переходе на УСН одновременно с документами, необходимыми для постановки на налоговый учет, - это право, а не обязанность организации. Согласно пункту 2 статьи 346. Таким образом, после восстановления сумм НДС, приходящихся на остатки оплаченных МПЗ по состоянию на 1 января, организация может включить их в состав расходов текущего отчетного периода. Поэтому суммы ранее полученных авансов должны быть включены в налоговую базу по единому налогу по УСН. В какие этапы составляется? Указанные варианты не единственно возможные. «2 на дату перехода на упрощенную систему налогообложения в налоговом учете отражается остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, в виде разницы между ценой приобретения и суммой начисленной амортизации в соответствии с требованиями главы 25 настоящего Кодекса. К достоинствам относятся: не платится НДС; предприятие не платит налог на прибыль ставка 20% ; предприятие не уплачивает налог на имущество ставка до 2,2% ; частный предприниматель не платит налог на доходы физ. «Упрощенная» система налогообложения не настолько проста, как это может показаться при первом прочтении главы 26. Налогоплательщик, перешедший с упрощенной системы налогообложения на общий режим налогообложения, вправе вновь перейти на УСН не ранее чем через 1 год после того, как он утратил право на применение УСН. Форма уведомления о переходе на УСН с 2016 года утверждена приказом ФНС России от 02.

Показан порядок ведения кассовой книги, а также дан образец заполнения и возможность.

образец заполнения заявления на упрощенку 2015 - Заявление о переходе на упрощенную систему налогообложения 2015 (УСН. упрощенка). Где скачать. Пример заполнения формы КНД 1150001 (№ 26.2-1). С 2015 г. изменилась форма налоговой декларации УСН. - С 2015 г .Интернет-бухгалтерия «Моё дело» - Скачать бланк заявления на УСН. Образец заполнения формы заявления о переходе на УСН в 2015 году.

шаг за шагом. Образец заявления форма 26.2-1. УСН утрачено? Пошаговая инструкция по заполнению и сдаче уведомления о переходе на УСН.

Заявление о переходе на упрощенную систему налогообложения по форме. В этом Вам поможет образец заполнения заявления формы P21001 с.

Заявление о переходе на упрощенную систему налогообложения с 2015- 2016 года. Скачать бланк уведомления 2015 года по форме 26.2-1 о переходе на. Образец заполнения уведомления о переходе на УСН для новых ИП.

Образец бланка уведомления о переходе на упрощенную систему налогообложения. Ранее для перехода на УСН подавалось Заявление на УСН, но после вступления в. Форма Уведомления о переходе на УСН 2012- 2013 на нашем сайте предложит Вам заполнить только. ООО «Этерон» 2007-2015.

образец заполнения заявления на упрощенку 2015