Рейтинг: 4.5/5.0 (1838 проголосовавших)

Рейтинг: 4.5/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

"N п/п" пишется порядковый номер записи;

"Дата осмотра, проверки" ставится дата осмотра или проверки одометра (спидометра) транспортного средства;

"Ф.И.О. водителя" указываются фамилия и инициалы водителя;

"Показания одометра (спидометра)" указывается показание одометра (спидометра) на момент его осмотра, проверки;

"Отметка о состоянии одометра (спидометра) (исправен или неисправен) и N акта на неисправный одометр (спидометр)" при исправном одометре (спидометре) пишется слово "исправен". При неисправном одометре (спидометре) пишется "неисправен" и ставится номер акта о технической неисправности одометра (спидометра).

"Основные причины переопломбирования одометра (спидометра), привода" указываются причины неисправности одометра (спидометра), привода (при исправном одометре (спидометре) ставится прочерк);

"Дата опломбирования" ставится дата опломбирования одометра (спидометра) после устранения неисправности (при исправном одометре (спидометре) ставится прочерк);

"Показания одометра (спидометра) при опломбировании (км)" вписываются показания на момент опломбирования (при исправном одометре (спидометре) ставится прочерк);

"Должность и фамилия лица, проводившего осмотр, проверку (опломбирование), N клейма" указываются должность, фамилия лица, проводившего проверку, и при опломбировании одометра (спидометра) номер клейма;

"Подпись лица, принявшего транспортное средство после опломбирования" ставится подпись водителя, принявшего транспортное средство (при исправном одометре (спидометре) ставится прочерк).

Примечание. Опломбированию подлежат гибкие валы одометров (спидометров) всех отечественных транспортных средств. Гибкий вал одометра (спидометра) должен быть опломбирован в двух местах - со стороны привода и со стороны одометра (спидометра).

Источник: Приказ МВД России от 31.12.2013 N 1045

Поручительство сотрудника органов внутренних дел Российской Федерации или лица начальствующего состава органов федеральной фельдъегерской связи за соблюдение гражданином Российской Федерации, поступающим на службу в органы внутренних дел Российской Федерации и органы федеральной фельдъегерской связи, ограничений и запретов, установленных для сотрудников органов внутренних дел Российской Федерации Федеральным законом от 30 ноября 2011 г. № 342-ФЗ "О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" (рекомендуемый образец)

Годовой план использования, технического обслуживания и ремонта транспортных средств подразделения (организации) тылового обеспечения органа внутренних дел

Приложение N 7 к Наставлению по организации деятельности по автотранспортному обеспечению в органах внутренних дел Российской Федерации

Образец заполнения журнала осмотров спидометров"N п/п" - пишется порядковый номер записи;

"Дата осмотра, проверки" - ставится дата осмотра или проверки спидометра автомобиля;

"Ф.И.О. водителя" - указываются фамилия и инициалы водителя;

"Показания спидометра" - указывается показание спидометра на момент его осмотра, проверки;

"Отметка о состоянии спидометра (исправен или неисправен) и N акта на неисправный спидометр" - при исправном спидометре пишется слово "исправен". При неисправном спидометре пишется "неисправен" и ставится номер акта о технической неисправности спидометра;

"Основные причины перепломбирования спидометра, привода" - указываются причины неисправности спидометра, привода (при исправном спидометре ставится прочерк);

"Дата опломбирования" - ставится дата опломбирования спидометра после устранения неисправности (при исправном спидометре ставится прочерк);

"Показания спидометра при опломбировании (км)" - вписываются показания на момент опломбирования (при исправном спидометре ставится прочерк);

"Должность и фамилия лица, проводившего осмотр, проверку (опломбирование), N клейма" - указывается должность, фамилия и, при опломбировании спидометра, номер клейма;

"Подпись лица, принявшего автомобиль после опломбирования" - ставится подпись водителя, принявшего автомобиль (при исправном спидометре ставится прочерк).

Примечание. Опломбированию подлежат гибкие валы спидометров всех машин. Гибкий вал спидометра должен быть опломбирован в двух местах - со стороны привода и со стороны спидометра.

Приложения к документу:По разъяснениям контролирующих органов путевой лист компания вправе заполнить не только по показаниям спидометра, но и на основании данных иных приборов учета, например, системы ГЛОНАСС. Главное, чтобы они отражали фактическое расстояние, которое прошел автомобиль. Следовательно, в Вашем случае, если показатели спидометра и системы ГЛОНАСС расходятся по объективным причинам (из-за технологических особенностей работы данных устройств), но в целом приборы работают исправно, Вы вправе производить расчет километража, отталкиваясь либо от показателей спидометра, либо от показателей системы ГЛОНАСС. При этом факт объективности расхождений в показателях приборов и их корректная работа должны быть подтверждены и оформлены документально. То есть, необходимо составить об этом заключение комиссии и приказ руководителя о расчете километража исходя из показателей спидометра или системы ГЛОНАСС.

1. Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете приобретение ГСМ за наличные

Данные приборов учета

Расходы на ГСМ можно подтвердить не только путевыми листами, но и любыми другими документами, позволяющими достоверно определить пройденный путь. Например, документами, заполненными на основе данных приборов учета и контроля за перемещением транспортных средств с использованием системы спутниковой навигации ГЛОНАСС или иных систем. Такие разъяснения содержатся в письме Минфина России от 16 июня 2011 г. № 03-03-06/1/354 .

2. Из статьиПоказания спидометра не обязательны для учета расходов на бензин

Газеты «Учет. Налоги. Право» № 23, июнь 2011

«В одном из автомобилей нашей компании сломался спидометр. Водитель сам покупает бензин и на основании кассового чека заполняет авансовый отчет. Однако проверить, какое расстояние он проехал, без показаний спидометра мы не можем. Соответственно нет возможности правильно заполнить расстояние в путевом листе. Вправе ли мы списать расходы на ГСМ. »

Из письма главного бухгалтера Надежды Сергеевой, г. Бокситогорск Ленинградской обл.

Да, Надежда, вправе. Но фактический пробег автомобиля надо подтвердить документально. Путевой лист компания вправе заполнить не только по показаниям спидометра, но и на основании иных документов. Главное, чтобы они отражали фактическое расстояние, которое прошел автомобиль.

Мы считаем, что для подтверждения пробега компании стоит составить бухгалтерскую справку с расчетом расстояния и расхода топлива. Основанием для расчета будут справки автовокзала или распечатки с сайтов о расстоянии между пунктами назначения и отправления. А если поездка совершена по давно наезженному маршруту – копии путевых листов с предыдущих поездок. Тот факт, что спидометр не отражает фактический пробег, надо зафиксировать в путевом листе, в поле «показания спидометра». Такие разъяснения специалисты ФНС России дали в письме от 16.07.10 № ШС-37-3/6848 .

3. Из статьиРасходы на топливо можно списать, даже если у машины сломался спидометр

Журнала «Главбух» № 17, сентябрь 2010

Документ: Письмо ФНС России от 16 июля 2010 г. № ШС-37-3/6848 .

Что изменится в работе: Если у машины сломался спидометр, то расходы на топливо нужно подтверждать не только путевым листом, но и дополнительными первичными документами.

Специалисты из ФНС России разъяснили, какими документами подтвердить расходы на бензин, если компания не может достоверно определить пробег машины из-за поломки спидометра. В такой ситуации бухгалтеру придется подготовить дополнительную «первичку». Иначе расходы на топливо проверяющие могут признать экономически необоснованными (ст. 252 Налогового кодекса РФ ).

В качестве дополнительного документа можно подготовить справку о результатах измерения расстояния, которое было пройдено автомобилем с неисправным спидометром. Такая «первичка» должна содержать все обязательные реквизиты. Они перечислены в статье 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ. Это наименование и дата документа, название организации, содержание и измерители операции, должности и подписи ответственных лиц.

Также обратите внимание: тот факт, что у автомобиля не работает спидометр, нужно отразить в строке путевого листа, которая предназначена для данных счетчика.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Е.В. Орлова,

начальник сектора эккаунтинга, аудита и корпоративных

стандартов ЗАО " УК СТИН Холдинг"

1. Общие положения

Организации приобретают бензин на автозаправочных станциях (АЗС) как за наличный, так и безналичный расчет.

В настоящее время организации осуществляют расчеты за приобретенные на АЗС нефтепродукты следующими способами:

- за наличный расчет на АЗС;

- по талонам, приобретаемым с использованием системы безналичных расчетов;

- по корпоративным картам, представляющим собой банковскую карту (средство для составления расчетных и иных документов, подлежащих оплате за счет клиента), позволяющую ее держателю (физическому лицу, уполномоченному юридическим лицом) проводить операции по счету этого юридического лица в пределах расходного лимита, установленного эмитентом. Средства, списанные со счета юридического лица в результате совершения операций держателем корпоративной карты, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Это не специализированные топливные, а обычные многофункциональные банковские пластиковые карты;

- по топливным пластиковым картам с магнитной полосой;

- по топливным микропроцессорным пластиковым картам (смарт-картам).

В настоящей статье мы остановимся на проблемах учета операций, связанных с одним из самых привлекательных способов расчетов за бензин - с применением топливных микропроцессорных пластиковых карт.

2. Топливные пластиковые карты

Топливные карты бывают двух видов:

1) карты с магнитной полосой;

2) смарт-карты, то есть карточки со встроенной микросхемой.

Все топливные пластиковые карты также подразделяются:

- на литровые. фиксирующие объемы приобретенного топлива в литрах, а не их стоимость в рублях, что более выгодно, поскольку при любых колебаниях цен на рынке количество топлива, принадлежащего владельцу топливной карты, остается неизменным.

Широко распространенные в настоящее время способы приобретения бензина за наличный и безналичный расчет (с использованием талонов, корпоративных карт и топливных карт с магнитной полосой) постепенно вытесняются системой, основанной на применении топливных микропроцессорных пластиковых карт.

Топливная микропроцессорная пластиковая карта (Oil Card) - это платежная небанковская карта со встроенной микросхемой (микрочипом), выпускаемая топливной компанией и/или владельцем сети АЗС и предназначенная для учета обязательств поставщика перед покупателем по отпуску топлива, а также для учета объема и ассортимента топлива, полученного покупателем на АЗС, участвующих в программе по внедрению технологии расчетов с использованием микропроцессорных карт.

Использование топливных пластиковых карт предполагает применение косвенной безналичной оплаты.

В соответствии с п. 1.7 Технических требований к электронным контрольно-кассовым машинам для осуществления денежных расчетов за нефтепродукты и оказание услуг в сфере обеспечения нефтепродуктами приложения N 3 решения Государственной межведомственной экс-пертной комиссии по контрольно-кассовым машинам (протокол от 10.11.1994 N 14) косвенная безналичная оплата - это форма оплаты за нефтепродукты на АЗС магнитными и чиповыми картами, талонами и другими документами, являющимися эквивалентами заранее оплаченного определенного количества нефтепродуктов.

Держатель карты - это сотрудник (водитель) организации-покупателя, уполномоченный проводить операции с использованием карты от лица покупателя.

Покупатель - это юридическое лицо, заключившее с поставщиком договор поставки топлива.

Субсчет покупателя - это литровый счет покупателя в процессинговом центре для учета объема и ассортимента топлива, а также количества условных единиц дополнительных услуг, которые могут быть получены по топливным картам.

Топливные пластиковые карты с микропроцессором эмитируются ОАО "ЛУКойл", "ЮКОС", Петербургской топливной компанией ("ПТК"), Тюменской нефтяной компанией ("ТНК"), "Сургутнефтегаз" и другими топливными компаниями, а также процессинговыми компаниями, небольшими сетями АЗС.

В последнее время топливные микропроцессорные карты стали выпускать и банки ("Автобанк" и др.), поскольку стандартная платежная система (обычные многофункциональные банковские пластиковые карты) не может использоваться на АЗС по следующей причине.

Держателями топливных карт являются в основном юридические лица, которые заинтересованы в получении самой обширной информации по отпуску топлива в целях установления жесткого контроля за своими водителями - по какой карте, когда, сколько, на какую сумму, по какой цене, на какой АЗС, какой марки бензин и т.д. Получить такую нестандартную информацию в рамках стандартной платежной системы невозможно. Этим и вызвана в условиях растущей конкуренции на рынке финансовых услуг необходимость появления собственно топливных карт, выпускаемых банками.

3. Приобретение бензина по многоразовым литровым топливным микропроцессорным картам

Автоматизированные системы безналичных расчетов на АЗС, созданные на базе топливных микропроцессорных карт, являются одними из самых надежных и удобных в эксплуатации, а также весьма привлекательными с точки зрения налогообложения.

Ведь одно из главных преимуществ такой системы - возможность возмещения НДС по счетам-фактурам, что практически невозможно при приобретении бензина на АЗС за наличный расчет, поскольку счет-фактуру водителю в этом случае не выпишут, а без нее согласно требованиям п. 1 ст. 172 НК РФ и п. 2 ст. 170 НК РФ сумма НДС не может быть принята к вычету из налоговых обязательств организации и учтена в составе стоимости приобретенного бензина. Согласно подпункту 11 п. 1 ст. 264 НК РФ НДС по приобретенному за наличный расчет бензину также нельзя принять к вычету, так как вышеуказанная норма Кодекса касается затрат на содержание служебного транспорта, а не НДС.

Для приобретения бензина по топливным картам организация заключает с процессинговым центром или иной уполномоченной компанией договор поставки топлива или договор на заправку нефтепродуктами и мойку автотранспорта.

В соответствии с таким договором поставка бензина производится посредством его выборки на АЗС поставщика (список которых приведен в приложении к договору) покупателем (держателем карты) по топливным микропроцессорным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации владельца карты.

Выборка топлива и передача данных начинается с даты получения организацией-покупателем топливных карт.

Датой поставки считается дата выборки топлива держателем карты покупателя, указанная в чеке учетного терминала АЗС.

Расчеты за приобретаемое топливо производятся посредством перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. При этом цена оплаченного организацией-покупателем топлива не может быть изменена поставщиком.

Покупатель оплачивает отдельно стоимость многоразовых литровых топливных микропроцессорных карт с суточным (или месячным) лимитом.

При достижении суммы остатка (количества литров) на субсчете организации-покупателя по какой-либо марке топлива значения сигнального порога (его значение определяет поставщик) поставщик предупреждает покупателя о необходимости заказа на топливо.

Ежемесячно после обработки данных процессинговый центр предоставляет организации-покупателю счет-фактуру, акт приема-передачи на объем и стоимость выбранного топлива, а также отчет (или реестр) операций по картам.

Безналичная система расчетов по топливным микропроцессорным картам имеет следующие преимущества:

- сокращается срок выдачи счетов-фактур по окончании отчетного месяца;

- отсутствует необходимость расчетов наличными денежными средствами;

- на карте фиксируется литровый эквивалент приобретенного топлива, который не зависит от последующих изменений цен на нефтепродукты;

- можно устанавливать ограничения на определенный вид топлива и суточный лимит отпуска по заявкам организации, что обеспечивает стопроцентный контроль за расходом топлива;

- можно залить в бак любое количество бензина с точностью до грамма (в отличие от талонов, которые позволяют приобретать только четко определенный объем топлива);

- вся информация по топливным пластиковым картам обрабатывается электронным способом, что упрощает бухгалтерский и налоговый учет организации по расходу бензина за счет представления ежемесячного акта по заправкам автотранспорта, содержащего подробную информацию о виде, количестве и стоимости топлива, полученного на АЗС, и отчета (реестра) о движении топлива (представляется за любой период по отдельно взятой карте или по всем картам конкретной организации);

- если заказанное количество бензина не поместилось в бак, система позволяет оформить возврат литров на топливную карту, при этом водителю выдается чек возврата;

- при утере или краже топливной пластиковой карты существует возможность ее автоматической блокировки после введения подряд трех неправильных PIN-кодов, что невозможно при использовании талонов на ГСМ;

- предусмотрена система скидок с розничной цены нефтепродуктов специально по топливным пластиковым картам;

- имеется гарантия наличия топлива для владельцев карт при любых обстоятельствах, даже при отсутствии топлива в свободной розничной продаже;

- отсутствует необходимость в проведении авторизации карты (то есть получении информации от процессингового центра об остатке топлива и т.п.), поскольку вся информация для проведения платежа находится непосредственно в памяти встроенной в карту микросхемы (в отличие от топливной карты с магнитной полосой);

- все трансакции по таким картам легко прослеживаются, что невозможно при использовании наличной оплаты;

- топливные микропроцессорные карты надежно защищены от копирования информации и подделки (в отличие от топливной карты с магнитной полосой);

- имеется возможность хранения и обработки большого количества информации [в памяти одной смарт-карты могут одновременно храниться персональные данные организации, информация об остатках на счетах (до десяти счетов), ряд последних операций, произведенных по карте];

- топливные микропроцессорные карты имеют больший срок годности (нормальное техническое состояние) - 5-10 лет (магнитные карты - до полутора лет с момента намагничивания);

- топливные микропроцессорные пластиковые карты (по сравнению с магнитными картами) менее подвержены воздействию масел, бензина и других химикатов, а это значит, что смарт-карта прослужит гораздо дольше, чем магнитная карта.

Использование безналичной системы расчетов по топливным микропроцессорным пластиковым картам позволяет уменьшить расходы организации на бензин на 15-20 % за счет полного контроля над использованием средств на приобретение ГСМ.

Как правило, техническое обеспечение функционирования системы расчетов с помощью топливных пластиковых карт осуществляет процессинговый центр (процессинговая компания) - центральный пункт сбора информации, в который направляются все сведения с карточных терминалов, расположенных на АЗС, которые затем обрабатываются и в виде актов, отчетов (реестров) рассылаются организациям.

Топливная микропроцессорная карта может быть:

- нелимитированной. если на нее вносится количество литров каждого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов, которое может быть получено покупателем в полном объеме остатка на карте без суточных ограничений. При этом покупатель может ограничивать слив топлива с нелимитированных карт суточным или месячным лимитом на основе заявки. При исчерпании объема топлива, установленного на нелимитированной карте, приостанавливается возможность получения топлива;

- лимитированной. если на ней устанавливается единый суточный или месячный лимит (количество литров). По лимитированной карте покупатель может получать топливо разных видов, общее количество которого за сутки или месяц не может превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Для изменения суточных или месячных лимитов, установленных на лимитированных картах, необходимо переформатирование на основе заявки установленного образца, передаваемой в офис поставщика топлива, в которой указывается величина новых лимитов. Например, устанавливается лимит - 30 литров/сутки АИ-92. В этом случае держатель карты может потребить за сутки (с 00:00 до 24:00) не более 30 литров единовременно или за несколько раз. Оплаченный объем будет уменьшен на сумму выбранных литров. Каждое начало суток дает возможность заправки установленного лимита в полном объеме.

Операция по списанию литров с топливной карты может быть остановлена терминалом АЗС только по следующим причинам:

- величина запрашиваемого объема топлива превышает остаток на карте или суточный лимит;

Топливные микропроцессорные карты (как лимитированные, так и нелимитированные) могут применяться также для получения дополнительных услуг АЗС (мойка кузова, полировка, чистка салона, шиномонтаж и т.д.). Для учета таких услуг вводится понятие "условная мойка". Стоимость одной единицы условной мойки устанавливается в прайс-листе поставщика.

За эти услуги с организации-покупателя списывается то количество единиц условных моек, которое соответствует потребленным услугам в пересчете на одну условную мойку. Так, если мойка кузова автомобиля стоит 120 руб. то с топливной карты будет списано 1,2 единицы условных моек. При этом остаток единиц данных услуг на субсчете организации-покупателя уменьшается на сумму, равную количеству единиц услуг, полученных покупателем.

Как уже было отмечено выше, применение в расчетах за приобретаемые на АЗС нефтепродукты топливных микропроцессорных карт предполагает заключение соответствующего договора с процессинговым центром (процессинговой компанией).

Статьей 458 Гражданского кодекса Российской Федерации (ГК РФ) установлено, что обязанность продавца передать товар покупателю считается исполненной в момент предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю в месте нахождения товара. При этом товар считается предоставленным в распоряжение покупателя, если к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче. Товар не признается готовым к передаче, если он не идентифицирован для целей договора путем маркировки или иным образом.

Аудиторская практика показывает, что далеко не всегда в тексте договора обозначен момент перехода права собственности на топливо от поставщика к покупателю.

Во избежание проблем с налоговыми органами главному бухгалтеру следует обратить внимание на то, что рассматриваемый договор должен предусматривать момент перехода к покупателю права собственности на бензин, а именно:

- право собственности на бензин переходит к покупателю в момент получения топлива на АЗС держателем карты покупателя, то есть в момент заправки бензина в автомобильный бак;

- право собственности на бензин переходит к покупателю в момент передачи ему топливных карт.

4. Переход права собственности в момент заправки на АЗС с применением многоразовых

литровых топливных микропроцессорных карт с суточным (или месячным) лимитом

Если в тексте договора предусмотрено, что право собственности на топливо переходит от поставщика к покупателю с момента получения покупателем топлива, то обязательства по такому договору будут считаться исполненными только в момент заправки автомобильного бака держателем топливной карты покупателя.

Приобретенные у процессингового центра многоразовые литровые топливные микропроцессорные карты с суточным (или месячным) лимитом целесообразно учитывать на субсчете 50-3 "Денежные документы" по стоимости их приобретения согласно прайс-листу.

Аналитический учет выданных и возвращенных топливных карт рекомендуем вести в журнале учета по следующей форме.

Журнал учета приема и выдачи многоразовых литровых топливных карт за _____ 2003 года

Многоразовая литровая топливная карта с суточным (или месячным) лимитом позволяет фиксировать объем приобретенного топливав литрах (а не их стоимость) и заправлять бензин в топливный бак держателя (водителя автомобиля) в пределах расходного лимита, установленного в заявке организации-покупателя.

В связи с этим, по нашему мнению, следует разработать и утвердить в приказе по учетной политике образец формы "Авансовый отчет держателя литровой топливной карты", приняв за основу форму авансового отчета (форма N АО-1), утвержденную постановлением Госкомстата России от 01.08.2001 N 55, и дополнив ее необходимыми дополнительными количественными реквизитами, связанными со спецификой обращения литровой топливной карты.

Данные ежемесячного отчета (реестра) процессингового центра о движении топлива по отдельно взятой карте (или в зависимости от того, какой отчет должен представляться в соответствии с условиями договора, - по всем картам) должны сопоставляться с данными авансового отчета держателя литровой топливной карты и приложенными к нему чеками терминалов АЗС. При проведении такого сопоставления необходимо иметь в виду, что информация о цене, указанная на чеке терминала АЗС, является справочной, так как весь объем заявленного топлива был оплачен организацией в порядке стопроцентной предоплаты.

В целях облегчения контроля организации за приобретением топлива целесообразно в приложении к приказу по учетной политике определить порядок и сроки представления авансового отчета держателя топливной карты, а именно:

- авансовый отчет держателя топливной карты должен представляться, так же как и отчет (реестр) процессингового центра о движении топлива, ежемесячно;

- авансовый отчет держателя топливной карты должен представляться в те же сроки, что и отчет (реестр) процессингового центра о движении топлива, например до 5-го числа месяца, следующего за отчетным.

Операции по приобретению бензина у процессингового центра на условиях 100%-й предоплаты отражаются в рассматриваемой ситуации следующими записями:

Д-т 60, субсчет "Авансы выданные", К-т 51 - перечислена 100 %-я предоплата процессинговому центру за топливо в объеме и ассортименте согласно заявке организации, прайс-листу и счету;

Д-т 60, субсчет "Авансы выданные", К-т 51 - перечислена 100%-я предоплата за пластиковые карты согласно счету процессингового центра;

Д-т 50-3 "Денежные документы", К-т 60 "Расчеты с поставщиками и подрядчиками" - отражено получение топливных пластиковых карт, имеющих количественное выражение, в составе денежных документов по стоимости их приобретения согласно прайс-листу процессингового центра - при передаче топливных карт на основании акта их приема-передачи;

Д-т 19 К-т 60 - учтена сумма НДС, предъявленная процессинговым центром, по приобретенным топливным картам;

Д-т 60 "Расчеты с поставщиками и подрядчиками" К-т 60, субсчет "Авансы выданные", - отражено уменьшение задолженности перед процессинговым центром за счет ранее перечисленной 100%-й предоплаты за пластиковые карты - на основании акта приема-передачи пластиковых карт;

Д-т 68 К-т 19 - принята к вычету сумма НДС, относящаяся к приобретенным пластиковым картам (на основании счета-фактуры процессингового центра);

Д-т 71 К-т 50-3 - отражена выдача под отчет топливной карты ее держателю (водителю автомобиля) - на основании записи в журнале учета приема и выдачи топливных карт;

Д-т 10-3-2 "Топливо, приобретаемое с использованием топливных карт, в баках" К-т 71 - учтена стоимость бензина, заправленного в топливный бак, согласно отчету (реестру) процессингового центра о движении топлива по отдельно взятой карте и авансовому отчету водителя автомобиля;

Д-т 19 К-т 71 - учтена сумма НДС со стоимости бензина, заправленного в топливный бак;

Д-т 60 "Расчеты с поставщиками и подрядчиками" К-т 60, субсчет "Авансы выданные", - отражено уменьшение задолженности перед процессинговым центром за счет ранее перечисленной 100%-й предоплаты за топливо - после заправки автомобильного бака держателем топливной карты;

Д-т 68 К-т 19 - принята к вычету из налоговых обязательств перед бюджетом сумма НДС по выбранному держателем топливной карты и оплаченному ранее бензину (на основании счета-фактуры процессингового центра по мере выборки бензина на АЗС);

Д-т 20, 26 К-т 10-3 - признана в составе затрат основного производства (общехозяйственных расходов) стоимость фактически израсходованного на служебные и коммерческие поездки бензина - на основании путевых листов и отчета (реестра) процессингового центра.

Обращаем внимание читателей журнала на то, что на практике в целях упрощения оформления первичных документов некоторые организации при осуществлении рассматриваемых операций стараются избегать использования счета 71 "Расчеты с подотчетными лицами".

Во избежание проблем с налоговыми органами, а также в целях обеспечения контроля за использованием водителями автомобилей бензина рекомендуем проводить такие расчеты через подотчетных лиц.

Тем более, что такой же порядок расчетов на условиях безналичной оплаты с выдачей талонов на право заправки установлен Инструкцией по учету поступления и расходования горюче-смазочных материалов и единых талонов на отпуск нефтепродуктов на предприятиях, в организациях, колхозах и совхозах, утвержденной Госкомнефтепродуктом СССР 03.02.1984 N 01/21-8-72 по согласованию с Минфином СССР, Госпланом СССР и ЦСУ СССР, доведенной письмом Минфина СССР от 29.03.1984 N 54 и действующей в части, не противоречащей современному законодательству.

5. Переход права собственности в момент передачи многоразовых

литровых топливных микропроцессорных карт с суточным (или месячным) лимитом

Если в тексте договора оговорен переход права собственности в момент передачи топливных карт организации-покупателю, то в бухгалтерском учете организации-покупателя будут оформляться следующие проводки:

Д-т 60, субсчет "Авансы выданные", К-т 51 - перечислена 100%-я предоплата процессинговому центру за топливо в объеме и ассортименте согласно заявке организации, прайс-листу и счету;

Д-т 60, субсчет "Авансы выданные", К-т 51 - перечислена 100%-я предоплата за пластиковые карты согласно счету и прайс-листу процессингового центра;

Д-т 50-3 "Пластиковые карты" К-т 60 "Расчеты с поставщиками и подрядчиками" - учтено получение топливных пластиковых карт, имеющих количественное выражение, по стоимости их приобретения согласно прайс-листу процессингового центра - при передаче топливных карт на основании акта их приема-передачи;

Д-т 19 К-т 60 - учтена сумма НДС, предъявленная процессинговым центром, по приобретенным топливным пластиковым картам;

Д-т 60 "Расчеты с поставщиками и подрядчиками" К-т 60, субсчет "Авансы выданные", - отражено уменьшение задолженности перед процессинговым центром за счет ранее перечисленной 100%-й предоплаты за топливные пластиковые карты;

Д-т 68 К-т 19 - принята к вычету сумма НДС, относящаяся к приобретенным пластиковым картам (на основании счета-фактуры процессингового центра);

Д-т 60 "Расчеты с поставщиками и подрядчиками" К-т 60, субсчет "Авансы выданные", - отражено уменьшение задолженности перед процессинговым центром за счет ранее перечисленной 100%-й предоплаты за топливо и активирование топливных карт;

Д-т 71 К-т 50-3 - отражена выдача под отчет активированной топливной карты ее держателю (водителю автомобиля) - на основании записи в журнале учета приема и выдачи топливных карт;

Д-т 10-3-1 "Топливо, приобретаемое с использованием топливных карт, на картах" К-т 60 "Расчеты с поставщиками и подрядчиками" - учтено приобретенное топливо в объеме и ассортименте согласно заявке организации - покупателя на приобретение бензина и на получение топливных карт и прайс-листу процессингового центра - на дату акта приема-передачи топливных карт;

Д-т 19 К-т 60 - учтена сумма НДС по приобретенному топливу в объеме и ассортименте согласно заявке организации-покупателя на приобретение топлива - на основании счета-фактуры процессингового центра;

Д-т 68 К-т 19 - сумма НДС по приобретенному бензину в виде топливных карт принята к вычету (на дату акта приема-передачи топливных карт от процессингового центра) - на основании счета-фактуры процессингового центра;

Д-т 71 К-т 10-3-1 "Топливо, приобретаемое с использованием топливных карт, на картах" - отражена передача под отчет установленного расходного лимита бензина держателю топливной карты (водителю автомобиля);

Д-т 10-3-2 "Топливо, приобретаемое с использованием топливных карт, в баках" К-т 71 - учтена стоимость выбранного на АЗС бензина [на основании отчета (реестра) процессингового центра и авансового отчета держателя топливной карты - водителя автомобиля];

Д-т 20, 26 К-т 10-3-2 "Топливо, приобретаемое с использованием топливных карт, в баках" - признан в составе затрат основного производства (общехозяйственных расходов) фактически израсходованный для служебных и коммерческих поездок бензин - на основании путевых листов и отчета (реестра) процессингового центра.

Необходимо подчеркнуть, что, по мнению налоговых органов (письмо МНС России от 27.07.1999 N 03-1-08/25; письмо УМНС России по г. Москве от 10.12.1999 N 02-11/18647), применение в расчетах за приобретенные на АЗС нефтепродукты специальных пластиковых карт с микропроцессором и магнитной полосой (топливных карт), выпускаемых держателями топлива или процессинговыми компаниями, являющихся в данном случае бланками строгой отчетности, подтверждающими право на приобретение определенного количества нефтепродуктов при их предварительной оплате, распространять на расчеты по операциям с использованием пластиковых карт не следует.

Это связано с тем, что топливные карты, выпускаемые различными системами, как правило, не имеют статуса кредитных и иных платежных карточек, эмитентом которых является кредитное учреждение.

Считаем также необходимым обратить внимание читателей журнала на следующее.

Согласно требованиям п. 4 ст. 168 НК РФ в расчетных документах (к которым можно отнести в рассматриваемом случае и чеки терминалов АЗС ), в первичных учетных документах и в счетах-фактурах соответствующая сумма НДС должна быть выделена отдельной строкой. Следовательно, в чеке терминала АЗС должна быть также выделена сумма НДС.

Но, как правило, в приложении к договору с процессинговым центром приводится образец чека терминала АЗС, в котором сумма НДС не выделена. Более того, в отдельном пункте такого приложения обычно говорится о том, что клиент обязан проверить только правильность указания в чеке терминала марки топлива и количества литров, а информация о цене на топливо, соответствующая цене, установленной на АЗС на дату проведения операции, и стоимость топлива, отпущенного организации-покупателю на основе этой цены, является не финансовой, а справочной информацией.

Согласно вышеназванным Техническим требованиям к электронным контрольно-кассовым машинам для осуществления денежных расчетов за нефтепродукты и оказание услуг в сфере обеспечения нефтепродуктами требование об указании на вкладном (подкладном) документе, чеке, контрольной ленте суммы продажи (покупки) при косвенной безналичной оплатене является обязательным.

Тем не менее при отсутствии выделенной отдельной строкой суммы НДС в первичном кассовом документе, которым в данном случае является чек терминала АЗС, применение налогового вычета по НДС при соблюдении всех остальных условий (ст. 171 и 172 НК РФ) придется доказывать налоговым органам.

6. Признание затрат на приобретение бензина по топливным картам для целей бухгалтерского и налогового учета

Затраты на приобретение бензина по топливным картам не могут признаваться для целей бухгалтерского и налогового учета в полном размере ни в момент внесения суммы авансовых платежей в счет предстоящей поставки бензина, ни в момент отгрузки бензина покупателю в топливный бак и списания с топливных карт количества и стоимости проданного бензина, поскольку заправка бензина в автомобильный бак на основании чека терминала АЗС еще не подтверждает факт использования бензина для определенного автомобиля.

Причем наибольшее количество допускаемых ошибок в ходе использования топлива связано именно с тем, что организации не уделяют должного внимания оформлению первичных учетных документов.

Согласно п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, все хозяйственные операции, осуществляемые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

На основании п. 1 ст. 252 НК РФ расходами для целей налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Основным документом, на основании которого определяется расход и списание бензина, является путевой лист, типовая форма которого (по видам автомобилей) утверждена постановлением Госкомстата России от 28.11.1997 N 78:

- путевой лист легкового автомобиля (форма N 3);

- путевой лист специального автомобиля (форма N 3 спец.);

- путевой лист легкового такси (форма N 4);

- путевой лист грузового автомобиля (форма N 4-с, форма N 4-п);

- путевой лист автобуса (форма N 6, форма N 6 спец.).

Следует иметь в виду, что вышеперечисленные типовые межотраслевые формы применяются для учета работ в автомобильном транспорте, то есть, в первую очередь, специализированными автотранспортными предприятиями. В связи с этим часть реквизитов, таких как "Гаражный номер", "Время выезда из гаража", "Время возвращения в гараж", "Опоздания, ожидания, простои, заезды в гараж и прочие отметки", "Код заказчика", а также отметки механика, связанные с выпуском автомашин на линию (допуском технически исправных автомобилей к работе), не во всех случаях могут быть заполнены неспециализированными, то есть не автотранспортными организациями.

В связи с этим рекомендуем таким организациям, основываясь на нормах п. 2 ст. 9 Федерального закона "О бухгалтерском учете", а также п. 8 и 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, разработать и утвердить в приложении к приказу по учетной политике собственную форму путевого листа, приняв за основу типовую форму, а также форму путевого листа легкового автомобиля индивидуального предпринимателя (форма N ПЛ-1), утвержденную в приложении N 3 к приказу Минтранса России от 30.06.2000 N 68, исключив из них реквизиты, касающиеся только специализированных организаций и индивидуальных предпринимателей, и дополнив дополнительными реквизитами, необходимыми организации.

Наиболее распространенной ошибкой, допускаемой организациями, является выдача путевых листов (особенно это касается служебного легкового автотранспорта) на период от недели до месяца, в то время как действующим законодательством предусмотрено, что путевой лист выписывается диспетчером или уполномоченным лицом только на один день или смену. Путевой лист выдается на более длительный срок только в исключительных случаях, а именно: при командировке, когда водитель выполняет задание в течение более одних суток (смены).

Кроме того, при заполнении оборотной стороны путевого листа о маршрутах передвижения автомобиля следует избегать таких общих фраз, как "Езда по городу", "Выполнение служебного задания" и тому подобное, и указывать конкретные пункты следования (адреса и названия организаций).

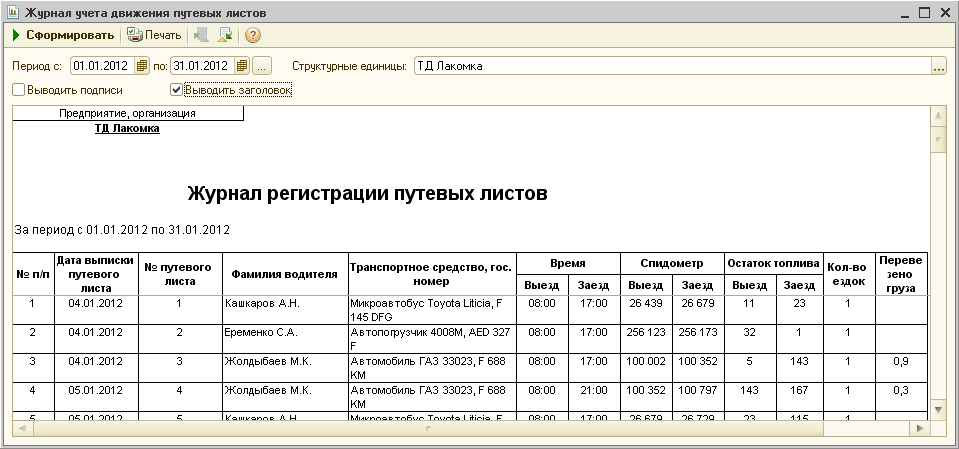

Для контроля за движением путевых листов, выданных водителям специализированных автотранспортных предприятий, и сдачей обработанных путевых листов в бухгалтерию предназначена типовая форма N 8 "Журнал учета движения путевых листов", утвержденная постановлением Госкомстата России от 28.11.1997 N 78. В приложении N 4 к приказу Минтранса России от 30.06.2000 N 68 утверждена форма журнала регистрации путевых листов автотранспортных средств индивидуального предпринимателя. На основе этих двух форм неспециализированным организациям целесообразно разработать свой образец формы журнала (аналогично предложенному варианту разработки собственной формы путевого листа).

Обращаем внимание читателей журнала на то, что отсутствие грифа "Утверждаю" на образце путевого листа или образце журнала учета движения путевых листов может стать формальной причиной непринятия затрат по списанию топлива к бухгалтерскому и налоговому учету.

Пробег автомобиля, являющийся одним из основных показателей для установления количества израсходованного бензина, определяется на основании показаний спидометра, которые в обязательном порядке отражаются в путевом листе.

Организации должны вести журналы учета показаний спидометра, составлять акты снятия показаний спидометра и ежемесячные акты замеров остатков бензина в топливных баках.

Это является требованием п. 7.8 Инструкции по учету поступления и расходования горюче-смазочных материалов и единых талонов на отпуск нефтепродуктов на предприятиях, в организациях, колхозах и совхозах, действующей в части, не противоречащей современному законодательству.

При этом необходимо иметь в виду, что использование литровых топливных карт при заправке на АЗС позволяет обеспечивать полное заполнение бензобака автомобиля (в случае, если заказанное количество бензина не поместилось в бак, водителю выдается чек возврата). Обычно для измерения количества бензина используется погружаемый в бензобак (при определенной температуре окружающего воздуха) специальный щуп с нанесенной шкалой, который должен регулярно подвергаться калибровке. Однако конструктивные особенности бензобаков многих современных автомобилей не позволяют использовать традиционные способы замера остатков бензина. В связи с этим такие замеры должны производиться соответствующими специалистами организации, использующими специальную технику замера.

Кроме того, специалистам организации необходимо также учитывать определенные погрешности, возникающие при снятии показаний с традиционного стрелочного спидометра, поскольку показания счетчика суточного пробега, установленного в "ноль", позволяют автомобилю продолжать процесс движения еще некоторое время.

В целях налогового учета затрат на бензин рекомендуем в течение года заполнять журнал снятия показаний спидометра по следующей форме.

Журнал учета показаний спидометра ООО "Ирика" за июнь 2003 г.

Марка автомобиля: "Шкода Фабия".

Гос. рег. номер: __________

В данном журнале целесообразно на каждую марку автомобиля открывать несколько страниц с таким расчетом, чтобы вести записи по каждому конкретному автомобилю в течение года. По окончании года журнал закрывается, а информация о показаниях спидометра по состоянию на 31 декабря должна переноситься в новый журнал.

Конечно, идеальным способом контроля за использованием бензина является оборудование автомобилей системой электронной навигации, позволяющей получать оперативную информацию о месторасположении автомобиля по всему маршруту следования с точностью до 10 см, о состоянии дорог, о заправках автомобиля, об автомобильных пробках и т.д. При том, что применение таких крайне дорогостоящих систем позволяет экономить порядка 30 % от суммы всех затрат на содержание автотранспорта, оно оправданно только для специализированных организаций, имеющих большой автотранспортный парк и занимающихся коммерческими грузоперевозками.

В настоящее время ни бухгалтерским, ни налоговым законодательством не установлены какие-либо ограничения на расходы, связанные с использованием бензина для коммерческих и служебных (деловых, представительских) поездок.

В соответствии с нормами Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 N 33н, затраты на содержание служебного автотранспорта, фактически произведенные организацией (в том числе затраты на бензин), в полном объеме признаются в составе расходов по обычным видам деятельности.

На основании подпункта 11 п. 1 ст. 264 НК РФ в состав прочих расходов, связанных с производством и реализацией, включаются расходы на содержание служебного (в том числе автомобильного) транспорта при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ.

Рекомендуем экономическую оправданность затрат, связанных со списанием конкретного объема расхода топлива, подтверждать технически обоснованными эксплуатационными нормами рас

Copyright © 1996-2015 Налоговый вестник

Частичное или полное воспроизведение в любом виде допускается только с письменного разрешения редакции. Не является публичной офертой. Уточняйте наличие в издательстве. Информация 18+

Все логотипы являются зарегистрированными товарными знаками. Все права защищены.

©1996-2016 ИД "Налоговый вестник".