Рейтинг: 4.1/5.0 (1839 проголосовавших)

Рейтинг: 4.1/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

г. __________ "__" _________ _____ г.

Предприятие "А" в лице _________, действующ__ на основании __________, с одной стороны, именуемое в дальнейшем "Сторона А", и предприятие "Б" в лице _______, действующ__ на основании ___________, именуемое в дальнейшем "Сторона Б", с другой, вместе именуемые "Стороны", заключили настоящее Соглашение о нижеследующем.

1. В соответствии с договором ___ от "__" _________ _____ г. N _______ Сторона Б должна Стороне А ___________________ руб.

2. В соответствии с договором _______ от "__" _______ _____ г. N _____ Сторона А должна Стороне Б ___________________ руб.

3. Факт взаимных задолженностей подтверждается актом сверки при зачете требований от "__" _________ _____ г.

4. В соответствии с п. 1 ст. 381 Гражданского кодекса Республики Беларусь стороны пришли к соглашению о зачете взаимных требований.

5. (Выбрать нужное)

- Поскольку задолженность Стороны А перед Стороной Б равна задолженности Стороны Б пред Стороной А, взаимные денежные обязательства по договорам ___________ от "__" ________ _____ г. N _______ и ____________ от "__" _________ _____ г. прекращаются.

- Поскольку задолженность Стороны А перед Стороной Б меньше задолженности Стороны Б перед Стороной А, обязательство Стороны А перед Стороной Б, вытекающее из договора _____ от "__" _______ _____ г. N ______, прекращается, а задолженность Стороны Б перед Стороной А по договору ______ от "__" ______ ___ г. N ____ составит _____________ руб.

- Поскольку задолженность Стороны А перед Стороной Б больше задолженности Стороны Б перед Стороной А, Сторона А заявляет о частичном зачете встречных однородных требований и о том, что задолженность Стороны А перед Стороной Б по договору _____ от "__" _______ _____ г. N ____ составит ___________ руб. а обязательство Стороны Б перед Стороной А, вытекающее из договора _________ от "__" _________ _____ г. N _________, прекращается.

6. Настоящее Соглашение составлено в 2 экземплярах, обладающих равной юридической силой, по одному для каждой из Сторон.

7. Настоящее Соглашение вступает в силу со дня его подписания Сторонами.

8. Юридические адреса и реквизиты Сторон.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Соглашение»:Новое за 04 октября 2016

Взаимозачет является одним из способов прекращения обязательств между сторонами сделки. Если же вы решили ограничиться лишь направлением заявления о зачете своему контрагенту, обязательно позаботьтесь о подтверждении получения вашего заявления. Акт составляется по заявлению одной стороны о взаимозачете. И вот тут то и проблемка возникает, т. При возникновении спора это уменьшает вероятность отказа контрагента от факта зачета на том основании, что уведомление о зачете не было получено либо было получено неуполномоченным лицом. Нужен образец встречного иска направленного на взаимозачет, в Арбитражный суд! На практике это обычно означает, что каждая из сторон должна другой денежные средства. Проводить зачет имеющегося требования в счет будущего нельзя. Произошла ошибка Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета списаны не были. К моменту подписания настоящего соглашения срок исполнения по требованиям, указанным в пунктах 2 и 3 настоящего соглашения, уже наступил.

Подайте нотариусу - ПОМОГИТЕ. У нас Так АКТ проведения зачета встречных требований между ООО 1 и ООО 2 дата город ООО 1 в дице директора. По перечисленным статьям примирение невозможно. Документы от фирмы 2,Грузоотправитель -завод. И можно сделать акт сверки. Не заполнено обязательное поле E-mail. Нанимай лучше а - Нужно ли будет идти в суд, если срок принятия наследства не пропущен, но документов на наследство нет?

Ответ на вопрос за 5 минут гарантируется авторам VIP-вопросов. Варианты срока возврата займа Возможность зачета на 11.

Прошу выслать образец договора о взаимозачете. / договор взаимозачетаМожете провести зачет на всю сумму. Стороны не несут ответственности за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя предвидеть или предотвратить, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия, запретительные действия и акты властей. Выберите, что Вам интересно: Делопроизводство и архив Кадровая служба Бухгалтерия и налоги Юридический навигатор Арсенал индивидуального предпринимателя Запрос пароля Не заполнено обязательное поле Логин или E-mail. Расширить его могут как законодатели, так и сами стороны в рамках заключаемых друг с другом договоров. Налогоплательщик правомерно применил вычет по ставке 20 процентов, несмотря на то что встречная операция облагалась по ставке 10 процентов. У Вас же не договор мены был заключен.

Для иллюстрации вернемся к нашему примеру: один предприниматель поставил другому товар на условиях полной его оплаты в течение трех дней с момента передачи. На этом основании операция расчета с помощью товаров, будучи никак не связана с розничной торговлей, должна облагаться налогами по общей либо упрощенной системе. Теперь не надо, насколько я знаю Образцы и шаблоны документов. Можете провести взаимозачет на сумму, включающую НДС. Стороны не несут ответственности за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя предвидеть или предотвратить, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия, запретительные действия и акты властей. Для того, чтобы мы могли определить, что вы человек, а не робот, нужно, чтобы JavaScript был включен. Приносим извинения за вынужденное неудобство.

Пиво холодное, чипсы, фисташки, пирожки горячие! По одному из них бизнесмен выступает продавцом, а по другому? Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. И соглашение о взаимозачете между ООО1 и ООО2 на суму 10 000 руб. Я вам должен 100 рублей, а вы мне 80, значит, зачет возможен только на 80. На практике это обычно означает, что каждая из сторон должна другой денежные средства. Настоящее Соглашение вступает в силу с момента его ¦ ¦ подписания сторонами. Между бизнесменами заключены два договора: поставки и займа.

10 Сентября 2015

Особенности заключения договоров об уступке прав Согласно общей теории гражданского права субъектами обязательства является правомоченое лицо (кредитор) и обязанная сторона (должник). Кредитор - это лицо, уполномоченное требовать от должника выполнения определенного действия или воздержания от нее, а должник - это лицо, на которое возложена обязанность совершить такое действие. Субъективное право, принадлежащее управомоченному стороне в обязаны является правом требования, а субъективная обязанность стороны является долгом.

Согласно общей теории гражданского права субъектами обязательства является правомоченое лицо (кредитор) и обязанная сторона (должник). Кредитор - это лицо, уполномоченное требовать от должника выполнения определенного действия или воздержания от нее, а должник - это лицо, на которое возложена обязанность совершить такое действие. Субъективное право, принадлежащее управомоченному стороне в обязаны является правом требования, а субъективная обязанность стороны является долгом.

Специалисты юридической компании "Агентство Ключ" (www.agencykey.ru ), основываясь на арбитражной практике рассмотрения в суде и разрешения споров между хозяйствующими субъектами в городе Москва, в своём комментарии пояснили, что учитывая экономическую ситуацию в стране, право требования стало определенным активом, которым можно с пользой распорядиться в правоотношениях как с должником, так и с кредитором.

Так, участники хозяйственных и гражданских правоотношений все чаще одним из инструментов решения проблем, связанных с погашением задолженности, используют договоры об уступке права требования и соглашения о зачислении однородных встречных требований.

В этом контексте эксперты консалтинговых компаний, рекомендуют при оформлении хозяйственной деятельности при условии, что регистрация ооо в Подольске будет проведена с соблюдением всех норм действующего законодательства, тщательно продумывать смысловую составляющую уставных документов, чтобы в последствии, при получении кредита для ведения предпринимательской деятельности, кредиторы не могли использовать возможность переуступки прав требования по кредитным обязательствам, что в свою очередь может привести к дополнительным затратам при выплате кердита.

Однако на практике заключения подобных договоров имеет ряд существенных особенностей. О них подробнее.

Зачет встречных однородных требований

Особенность зачета встречных однородных требований заключается в том, что он может прекратить сразу два встречных обязательства при условии равенства размера требований.

В соответствии со ст. 601 Гражданского кодекса и статей 203, 220 Гражданского кодекса обязательство прекращается зачетом встречных однородных требований, срок исполнения которых наступил, а также требований, срок исполнения которых не установлен или определен моментом востребования.

Итак, для зачета требований необходимо соблюдение трех условий: требования должны быть встречными, однородными и такими, срок выполнения которых или наступил, или определен моментом востребования.

Первым условием является встречность требований. Законодателем подразумевается одновременное участие сторон в двух обязательствах, где кредитор по одному обязательству является должником в другом. То есть контрагенты в двух различных обязательствах одни и те же, однако выполняют по отношению друг к другу разные роли. Должник за один договору является кредитором по другому и наоборот.

Касаясь понятия однородности требований можно сразу понять, что здесь все немного сложнее. Связано это с тем, что правового толкования этого определения как такового законом или подзаконными актами не приводится. Единственный луч света был пролит в Постановлении Верховного Суда от 09.12.2008, где указывается, что однородность требований происходит с их материального содержания и юридической природы и не зависит от оснований, обусловивших возникновение обязательств. Это означает, что требования считаются однородными, если обязательства сторон по отношению друг к другу должны быть выполнены одинаково, причем основания таких обязательств могут быть разными. Например, ООО «А» по договору поставки должно ООО «В» 1 тыс. руб. а ООО «В» должно ООО «А» к договору купли-продажи также 1 тыс. руб. Учитывая, что обязательства ООО «А» перед ООО «В», как и ООО «В» перед ООО «А» должно быть выполнено путем оплаты денежных средств - такие требования считаются однородными. К тому же к примеру, если ООО «А» по договору купли-продажи должно ООО «В» 1 тыс. руб. а ООО «В» по договору поставки должно ООО «А» продукцию, то такие требования не будут считаться однородными, поскольку требования имеют разную юридическую природу и разное материальное содержание.

Как известно, зачет возможно по тем обязательствам, срок которых уже наступил, или, если срок выполнения определен моментом востребования. К тому же важно, чтобы срок исполнения обязательства наступил по двум обязательствам. Поскольку, если по одному договору срок выполнения наступил, а по второму нет, то зачисление станет возможным только после наступления срока исполнения по второму обязательству.

Только совокупность трех условий - встречность требований, их однородность и наступления срока исполнения может служить основанием для рассмотрения сторонами возможности оформления зачета.

Также хотелось бы рассмотреть вопрос частичного зачета. Речь идет о той большинстве случаев, когда, с одной стороны, ООО «А» должно ООО «В» 1 тыс. руб. а ООО «В» должно ООО «А» 2 тыс. руб. Учитывая зачет можно провести по наименьшей сумме обязательств. Так, взаимозачет ООО «А» и ООО «В» состоится на 1 тыс. руб. к тому же для ООО «А» обязательства по договору прекратятся, а обязательства ООО «В» перед ООО «А» уменьшится до 1 тыс. руб. Сумму остатка необходимо тщательно прописывать в договоре о зачете встречных требований, чтобы ни между сторонами не возникало споров, ни налоговые органы не имели зацепки для проведения проверок таких соглашений.

Задев правовой формы соглашений о приеме требований рассмотрим варианты оформления взаимозачета. Частью 2 ст. 602 Гражданского кодекса предусмотрена возможность направления одной из сторон обязательств заявления о зачете встречных однородных требований. По своей природе такое заявление является односторонней сделкой, не требующий волеизъявления другой стороны. В случае, если другая сторона встречных обязательств возражает против зачета требований, она может обжаловать такое заявление только в судебном порядке. Кроме того, учитывая Постановление ВХС от 30.07.2014 по делу №909 / 1094/13 зачислению считается проведенным в случае, если оно происходит на основании направленной заявления о приеме требований, после получения другой стороной такого заявления. Именно поэтому во избежание в будущем споров лучше фиксировать зачисления встречных однородных требований заключением между сторонами соглашения.

А что же ждет стороны, если одно из условий, предусмотренных ст. 601 Гражданского кодекса и статьями 203, 220 Гражданского кодекса, не соблюдены однако договор о зачете встречных требований заключен. В таких случаях договор о зачете встречных требований может быть признано судом недействительным. Кроме того, если налоговые органы докажут, что стороны являются взаимосвязанными лицами проверкой все не закончится.

Возможен взаимозачет на стадии исполнительного производства?

Очень часто возникают ситуации, когда стороны приходят к консенсусу лишь на стадии принудительного исполнения решения. Возможен такой путь урегулирования спора на стадии исполнительного производства или уже поздно?

Львиная доля судебной практики по обжалованию зачисления встречных однородных требований связано с отказом государственного исполнителя выносить постановление об окончании исполнительного производства в связи с взаимозачетом. Государственные исполнители апеллируют тем, что такого способа выполнения обязательств как зачет встречных однородных требований прямо не предусмотрено в законе «Об исполнительном производстве» и других подзаконных актах. Кроме того, они ссылаются на тот факт, что судом при вынесении решения устанавливается способ выполнения решения, заключается во взыскании задолженности. Итак, способ, выбранный сторонами, является таким, что нарушает установленный судом порядок и не может быть использован на стадии исполнительного производства.

Такая позиция государственных исполнителей определенное время поддерживалась судами. Однако последние тенденции свидетельствуют о кардинальном изменении позиции судей, которая была поддержана судами высшего уровня и является такой, что позволяет сторонам обязательства осуществить зачет на любой стадии рассмотрения спора. Так, согласно ст. 1 закона «Об исполнительном производстве», выполнение судебных решений осуществляется на основаниях и в способ, определенных этим законом и другими законами и нормативно-правовыми актами. Указанный закон не содержит запрета относительно возможности выполнения судебного решения путем проведения зачета встречных однородных требований. Добровольное исполнение может осуществляться в любой предусмотренный действующим законодательством способ, или способом, не противоречит требованиям действующего законодательства. Если зачет не подпадает под ограничения, установленные ст. 602 Гражданского кодекса, он считается может быть осуществлен сторонами.

Возможность осуществления сторонами взаимозачета на любой стадии - это и возможность, которая позволяет сторонам в любое время опомниться и мирно решить спор. Хорошо, что это поддерживается большинством судов и не создаются дополнительные препятствия на пути сторон к примирению. Кроме того, если вспомнить глобальную роль закона и права, то согласно учению о правовой прагматизм, право существует на пользу человеку и обществу и не должно вызывать дисбаланса.

Уступка права требования

Одним из способов замены кредитора в обязательстве, в соответствии с п. 1 ч. 1 ст. 512 Гражданского кодекса, является передача им своих прав другому лицу по сделке (уступка права требования). То есть для реализации установленного гражданским законодательством механизма замены стороны в обязательстве участниками правоотношений заключается договор, удостоверяется факт перехода права требования. Сторонами договора об уступке права требования могут быть как юридические, так и физические лица.

Судами ошибочно отождествляется цессия договору факторинга. Эта проблема происходит из существа обоих договоров. Так, ст. 1077 Гражданского кодекса установлено, что по договору факторинга, по которому осуществляется финансирование под уступку денежного требования одна сторона, которая называется фактором передает или обязуется передать денежные средства в распоряжение (клиента) второй стороны за плату (в любой предусмотренный договором способ ), а клиент уступает или обязуется уступить фактору свое право денежного требования к (должника) третьего лица. Части 2 и 3 этой же статьи предусмотрена возможность заключения договора факторинга с целью обеспечения выполнения обязательства и договорное предсказания долга фактора оказывать клиенту услуги связанные с денежным требованием, право которого он отступает.

Кроме того, законодателем четко определены ограничения относительно круга субъектов и возможности последующей уступки права требования по факторинговым договорам.

Несмотря на это и на анализ норм Гражданского кодекса, можно сделать вывод, что договор о цессии не может рассматриваться как договор факторинга только, если он не соответствует требованиям, установленным для договоров факторинга.

Из этого видно, что договоры об уступке права требования не предусматривают платы (вознаграждения), право требования передается в том объеме, в котором есть, а новый кредитор передает средства первичному кредитору при условии их возвращения от должника.

Такая же правовая позиция выражена в постановлении ВХС от 13.10.2005 №14 / 113, постановлении Верховного суда от 10.07.2007 №26 / 347-06-6531, и в письме Миндоходив №14656 / 6 / 99-99-19-03-02 -15 от 04.11.2013. Понятие плата по договору факторинга рассматривается как доход в виде разницы при обмене денег на дебиторскую задолженность. Так, договор о цессии на условиях платности является по своей природе договором факторинга (ст. 1079 Гражданского кодекса). То есть такой договор может заключаться только банком или финансовым учреждением. Если такая законодательное требование не соблюдено, то такой договор может быть признан недействительным. Также следует обратить внимание, что договор факторинга направлен на финансирование фактором клиента путем передачи в его распоряжение определенной суммы денежных средств. То есть предоставление фактором услуги. Такая услуга предоставляется только за плату, размер которой определяется договором. К тому же вознаграждение, передается фактора клиентом, не может рассматриваться как плата за предоставление финансовых услуг.

Поэтому, если по договору за определенное вознаграждение передается право требования денежного долга, то такой договор является договором факторинга, если же право передается по номинальной стоимости или передается вознаграждение право требования не денежного долга - такой договор является уступкой права требования. К тому же, если право требования уступается на безвозмездной основе, то сумма уступленного долгового обязательства также рассматривается как плата (вознаграждение). Поэтому лучше уступки права требования осуществлять по номинальной стоимости. Соблюдение этого условия, к сожалению, делает договор уступки права денежного требования непривлекательным для сторон.

Именно поэтому стоит обратить внимание на ч. 3 ст. 656 Гражданского кодекса, согласно которой право требования может быть предметом договора купли-продажи. В таком случае к договору купли-продажи права требования применяются нормы об уступке права требования, если иное не предусмотрено договором или законом. Итак, по такому договору может быть предусмотрено вознаграждение, к тому же такой договор не может рассматриваться как договор факторинга учитывая такое. Предмет договора купли-продажи прост: продавец обязан передать право денежного требования в собственность покупателю, а покупатель обязан принять его и уплатить за это определенную сумму.

А вот предмет договора факторинга имеет комплексный характер: это и обязательства фактора по финансированию клиента, обязательства клиента по оплате услуг фактора по финансированию, и обязательства клиента уступить фактору свое право денежного требования к третьему лицу (должнику). Если в договоре установлено, что одна из сторон имеет только обязанность передать другой стороне право денежного требования к третьему лицу (должнику), а другая сторона договора имеет только обязательства принять это право требования и уплатить за него определенную денежную сумму, то такой договор вряд ли можно назвать договором факторинга. Ведь в этом договоре не предусмотрено обязательство одной стороны по предоставлению в распоряжение другой стороне денежных средств и обязательств другой стороны по осуществлению оплаты за такие услуги. Поэтому, учитывая сущность договора купли-продажи им может быть предусмотрено вознаграждение.

Кроме того, следует отметить, что очень часто фискальные органы приобретения права денежного требования к третьим лицам на основании договоров купли-продажи, осуществляемые с дисконтом (продажей денежного требования по стоимости, которая меньше номинала такого требования), считают финансовыми услугами и, в частности, договорам факторинга. Этот вопрос является очень спорным, а многочисленная и разная по содержанию судебная практика вносит только больше путаницы, а поэтому стоит очень расчетливо относиться к заключению подобных сделок.

Учитывая изложенное, можно сделать вывод, что уступка права требования по гражданским законодательством - это способ изменения кредитора в обязательстве (общее понятие), а договор факторинга - обособленное, самостоятельное комплекс финансовых услуг, который подлежит лицензированию. По своей правовой природе договор факторинга может включать в себя, кроме уступки права требования, также информационные услуги, страхование риска невозврата долга, административное управление задолженностью. Так, каждый договор факторинга включая уступки права требования, однако не каждая цессия - это факторинг.

Несоблюдение требований установленных для каждого из указанных договоров влекущих признание его недействительным.

Подытоживая, хотелось бы отметить, что действуя на правовых началах и в непростых экономических условиях инструмент погашения задолженности путем заключения договоров об уступке права требования и соглашения о зачислении однородных встречных требований - это прекрасная возможность для бизнеса превратить кредит в дебет и избавиться якоря в виде дебиторской задолженности.

Количество показов: 991

Автор: Анастасия Комаха «PLP Law Group» младший юрист

Короткая ссылка на новость: http://law-clinic.net/

Понятие и предмет

Договор зачета встречных требований - это соглашение о прекращении в равных частях обязательств сторон друг перед другом.

Засчитывать можно только однородные требования, поэтому нельзя, например, зачесть обязанность по выполнению работ и передачи товара по одному договору.

Например, предприятие приобрело у гражданина автомобиль за 20 000 грн, но еще не оплатило. Позже предприятие произвело ремонт в квартире того же гражданина на общую сумму 20 000 грн, который он тоже не оплатил. У обеих сторон возникла задолженность друг перед другом на сумму 20 000 грн. Одновременно у сторон возникло право требования друг у друга 20 000 гривен. Они могут произвести зачет этих требований с помощью данного договора.

Заключить такое соглашение могут физические лица, физические лица - предприниматели, юридические лица.

В договоре следует четко указать, какие обязательства подлежат зачислению и в каких частях. Закон не предусматривает зачисление неравноценных или неоднородных обязательств.

Договор заключается в письменной форме.

Отношения, возникающие по данному договору, регулируются Гражданским кодексом Украины.

Зачет встречных однородных требованийЗачет встречных однородных требований (взаимозачет) — довольно удобный способ «закрыться» по расчетам с контрагентом. Надеемся, изложенная ниже информация позволит читателю смелее применять этот способ прекращения обязательств в своей хозяйственной деятельности.

Правовая природа зачета

Согласно ч. 1 ст. 601 ГК, «обязательство прекращается зачетом встречных однородных требований, срок выполнения которых наступил, а также требований, срок выполнения которых не установлен или определен моментом предъявления требования». Покажем на примере, как происходит зачет. Начнем с простой ситуации.

Пример 1 Предприятие «А» задолжало предприятию «Б» 10 тыс. грн за поставленную продукцию. А предприятие «Б» задолжало предприятию «А» такую же сумму за предоставленные услуги. Чтобы не «гонять» средства, предприятие «А» и «Б» составляют акт о зачете встречных однородных требований, с момента подписания которого денежные обязательства сторон прекращаются.

Такой акт — это сделка (соглашение), совершение которой будет иметь следствием прекращение обязательства полностью или частично.

Образец акта зачета см. на с. 31. Обычно в нем отражают объемы взаимной задолженности и основания ее возникновения. Поэтому данный документ играет одновременно роль акта сверки задолженностей (отдельно составлять акт сверки не нужно) и соглашения о взаимозачете такой задолженности.

Особенно осторожных читателей успокоим: отсутствие в договоре условия о возможности взаимозачета не запрещает прекратить обязательства зачетом.

Какие требования можно засчитывать?

Поговорим о зачете, как он понимается в ст. 601 ГК. Условно будем называть его «классическим» зачетом. Дальше читатель увидит, что существуют и нестандартные способы зачета.

Как следует из содержания приведенной ч. 1 ст. 601 ГК, зачетом можно прекратить только обязательства, в которых требования являются:

в) такими, срок выполнения которых наступил, или же если этот срок не установлен либо определен моментом предъявления требования.

Остановимся на этих признаках подробнее. Но сначала предпримем небольшой экскурс в теорию обязательственного права.

В ч. 1 ст. 509 ГК сказано, что «обязательством является правоотношение, в котором одна сторона (должник) обязана совершить в пользу второй стороны (кредитора) определенное действие (передать имущество, выполнить работу, предоставить услугу, уплатить деньги и т. п.) или воздержаться от определенного действия, а кредитор имеет право требовать от должника выполнения его обязанности». Возьмем договор комиссии на продажу товара. Этот договор порождает несколько обязательств. Для удобства выделим два из них:

1) обязательство по передаче комитенту (заказчику) выручки после продажи товара

2) обязательство по возмещению комиссионеру (исполнителю) расходов, связанных с продажей товара. В первом обязательстве кредитором является комитент, поскольку он имеет право требовать от комиссионера передачи ему выручки от продажи товара третьему лицу, а комиссионер, как должник, обязан уплатить эти средства. Зато по второму обязательству должником выступает уже комитент, который должен возместить комиссионеру понесенные им расходы, а комиссионер имеет право требования.

В обоих этих обязательствах одна из сторон имеет право требования по отношению к другой. Более того, мы имеем дело со встречными требованиями: комитент, выступающий кредитором по одному обязательству, во втором обязательстве выступает уже должником. Также эти требования однородные, ведь как комитент, так и комиссионер должны другой стороне деньги.

Отражение зачета в учете

При отражении зачета встречных однородных требований в бухгалтерском учете следует понимать, что содержанием хозяйственной операции является зачет собственной кредиторской задолженности предприятия перед контрагентом в счет его дебиторской задолженности за товары, работы, услуги.

При отражении этой операции в налоговом учете напомним, что зачет встречных однородных требований является вторым событием в расчетах для каждого из контрагентов, поскольку требования возникают после того, как произошла поставка товаров, работ, услуг покупателю. Поэтому валовые доходы или расходы при таком зачете у сторон — участников взаиморасчетов не будут возникать. Кроме того, эта операция не облагается НДС, так как не подпадает под действие п. 3.1 Закона о НДС (нет объекта налогообложения).

Отражение в учете зачета встречных однородных требований у предприятия «А» по условиям примера 1 показано в таблице 1.

Приведем еще один пример обязательств и выясним, пригодны ли они для зачета.

Пример 2 Предприятия «Астика +» и «Астика Лтд.» имеют одного собственника. Предприятие «Настика» — их контрагент. У него долг перед предприятием «Астика +» за приобретенный товар. А предприятие «Астика Лтд.» задолжало предприятию «Настика» за предоставленные последним услуги.

В отличие от примера 1, в этом примере имеем дело с обязательствами, которые не могут быть прекращены «классическим» зачетом (на основании ст. 601 ГК). Требования по этим обязательствам однородные (денежные), но они никоим образом не встречные (хотя собственник у предприятий «Астика +» и «Астика Лтд.» один, эти предприятия все же обособленные в имущественном и организационном плане субъекты правоотношений). Однако такие обязательства могут быть прекращены путем заключения так называемого соглашения о погашении взаимных обязательств, но уже на основании ст. 604 ГК.

Учет погашения взаимных обязательств

На основании приведенного выше примера определим содержание хозяйственной операции.

По трехстороннему соглашению о погашении взаимных обязательств задолженность ООО «Астика Лтд» перед ООО «Настика» будет зачтена в качестве погашения дебиторской задолженности ООО «Настика» перед ООО «Астика +» за поставленный товар. И по указанным расчетам задолженность сторон будет «закрыта» этим погашением. Датой отражения операции по погашению взаимных обязательств является дата подписания сторонами такого соглашения.

В налоговом учете погашение взаимных обязательств будет так же вторым событием в расчетах для каждого из контрагентов. Валовые доходы или расходы при таком зачете у сторон — участников взаиморасчетов не будут возникать.

Пример зачета требований путем заключения соглашения о погашении взаимных обязательств в учете ООО «Настика» показан в таблице 2.

Приведенные в примере 2 обязательства можно также преобразовать во встречные, чем нередко пользуются в схемах, где фигурируют несколько «своих» предприятий. Самые простые способы такого преобразования — цессия (уступка права требования) и делегирование (перевод долга). Образец договора о переводе долга см. на с. 32.

Два признака — однородность и встречный характер обязательств — мы рассмотрели. Теперь что касается третьего признака. Прекратить зачетом можно только те обязательства, срок выполнения которых наступил, или же если этот срок не установлен или определен моментом предъявления требования. Чтобы лучше понять, о чем идет речь, обратимся к новому примеру.

Пример 3 Предприятие «А» получило товар по договору поставки и должно оплатить его предприятию «Б» в срок до 30 ноября 2007 года. А у предприятия «Б» перед предприятием «А» долг по другому договору, срок погашения которого уже наступил. Предприятие «Б» не может настаивать на прекращении встречных обязательств зачетом, так как срок выполнения денежных обязательств его контрагентом еще не наступил. А вот с 1 декабря 2007 года, если ни одно из предприятий не рассчитается, будут все основания для зачета.

Иногда стороны упускают в договоре условие о сроке выполнения обязательств. Для таких случаев законодатель предусмотрел специальное правило (ч. 2 ст. 530 ГК): «Если срок. выполнения должником обязанности не установлен или определен моментом предъявления требования, кредитор имеет право требовать его выполнения в любое время. Должник должен выполнить такую обязанность в семидневный срок со дня предъявления требования. ». Интересно, что ч. 1 ст. 601 ГК допускает зачет обязательства (требования), срок выполнения которого не определен, в любой момент после возникновения такого обязательства. То есть для зачета не обязательно предварительно предъявлять требование о выполнении обязательства и ждать семь дней.

Договорной зачет. Варианты «неклассического» зачета

Часть 1 ст. 604 ГК содержит довольно лаконичную формулировку: «Обязательство прекращается по договоренности сторон». Делаем вывод: по договоренности сторон можно прекратить любое обязательство. 1 Принцип свободы договора (а соглашение о прекращении обязательства — это тоже договор), зафиксированный в ст. 3 Кодекса, подтверждает этот вывод.

1 Законодательство может предусматривать случаи, когда зачет не допускается даже при наличии на то воли обеих сторон. Как пример — ч. 2 ст. 144 ГК, согласно которой «не допускается освобождение участника ООО от обязанности внесения вклада в уставный капитал общества, в том числе путем зачета требований к обществу».

Итак, при наличии на то воли обеих сторон, они могут прекратить обязательство в любой момент и не должны искать для этого формальных оснований. То есть стороны могут проигнорировать предусмотренные в ч. 1 ст. 601 ГК предпосылки зачета и прекратить взаимозачетом, например, обязательства, срок выполнения которых еще не наступил.

Также по договоренности сторон могут быть прекращены обязательства с неоднородными требованиями (встречные требования об уплате средств и поставке товара и т. п.). Это даже больше похоже не на зачет, а на прекращение обязательств взаимным прощением долга (ст. 605 ГК).

Мы описали договорной зачет, правовым основанием которого является ст. 604 ГК. Задумаемся: не теряется ли практическое значение зачета, как оно понимается в ч. 1 ст. 601 ГК? Считаем, что нет. Во-первых, правила этой статьи раскрывают правовую природу и механизм «классического» зачета и тем самым демонстрируют субъектам гражданских отношений довольно удобный способ прекращения обязательств. Во-вторых, только при наличии предусмотренных в этой статье Кодекса признаков обязательств (требований) возможен их зачет в одностороннем порядке. Поговорим об этом подробнее.

Зачет по требованию одной из сторон

Часть 2 ст. 601 ГК предусматривает, что «зачет встречных требований может осуществляться по заявлению одной из сторон». Согласитесь, смысловая нагрузка этой правовой нормы незначительная. Это потому, что норма сформулирована неудачно. Намного лучше об этом сказано в ХК (ч. 3 ст. 203): «Для зачета достаточно заявления одной стороны».

Итак, если есть встречные однородные требования по обязательствам, срок выполнения которых наступил или не установлен вообще либо определен моментом истребования, одна из сторон может прекратить эти обязательства полностью или частично (в зависимости от объема требований) в одностороннем порядке. Покажем это на примере.

%img src="http://dtkt.com.ua/debet/ukr/2007/38/04.jpg%%3C/p%%0D%0A%0D%0A%3Cp%%D0%9F%D1%80%D0%B8%D0%BC%D0%B5%D1%80" />1

1 В примере не рассматривается возможность признания долга предприятия «А» безнадежным.

2 Суммы, указанные в акте, — условные.

Если акт о зачете встречных однородных требований, о котором шла речь в начале статьи, является двусторонней сделкой, то уведомление (заявление) о зачете — это односторонняя сделка. Для наступления правовых последствий по ней, т. е. для прекращения обязательства, волеизъявления второй стороны не требуется.

Односторонняя сделка о зачете будет играть одновременно и роль первичного документа, поэтому будет достаточной документальной основой бухгалтерского и налогового учета. Не забываем и о требованиях к содержанию первичных документов (ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения №88), соблюдать которые при оформлении заявления о зачете не так уж и трудно.

Подчеркнем еще следующее: направлять вместе с уведомлением (заявлением) проект акта зачета и ждать ответа контрагента не нужно. С момента получения контрагентом уведомления о зачете заявитель имеет все основания отражать соответствующие последствия прекращения обязательств в своем учете. Даже больше: заявитель и его контрагент обязаны это сделать.

Попутно напомним, что узнать о моменте получения контрагентом заявления о зачете можно из полученного заявителем уведомления о вручении почтового отправления.

Если требования по обязательствам не соответствуют признакам, приведенным в ч. 1 ст. 601 ГК, такие обязательства не могут быть прекращены зачетом в одностороннем порядке. Направленное уведомление о зачете в этом случае будет считаться ничтожным.

Этим способом не могут быть прекращены также обязательства, перечень которых представлен в ст. 602 ГК (среди них — обязательства, по которым истек срок исковой давности).

Излишне объяснять, что односторонний зачет — это крайняя мера, и применяется он тогда, когда с контрагентом не удается договориться об оформлении двустороннего акта. Каждый бухгалтер понимает, что отстоять интересы предприятия при налоговой проверке легче с двусторонним актом зачета и гарантированным отражением операции у обоих контрагентов, чем с односторонним заявлением и сомнениями по поводу параллельного отражения операции.

Взаимозачет в ВЭД

Субъекты хозяйствования, осуществляющие операции в сфере ВЭД, часто задаются вопросом о возможности взаимозачета с иностранными контрагентами. Сомнения у них возникают, учитывая существующее правило «90 дней» (с 01.01.2008 г. — 180 дней). Успокоим их: взаимозачет в сфере ВЭД возможен. Это признали даже налоговики, которые долгое время отрицали такую возможность и безуспешно судились с налогоплательщиками. 1

Тем читателям, которые интересуются судебной практикой по данному вопросу, рекомендуем, в первую очередь, следующие решения и разъяснения судов: постановление ВСУ №2-15/2542-02 от 17.12.2002 г. постановления ВХСУ №А-13/14 от 14.10.2004 г. и №32/460 от 23.03.2005 г. Рекомендации ВХСУ №04-5/3360 от 17.12.2004 г.

Отражение в учете предприятия «А» зачета встречных однородных требований (по условиям примера 1)

Новости от партнеров Соглашение о зачете взаимных встречных требованийООО "________________", в лице директора ____________________, действующей на основании Устава, и ИП "_______________________", в лице директора ________________________, действующего на основании Устава, вместе именуемые - стороны, заключили настоящее соглашение о нижеследующем.

1.1. По договору N _____ от "___" ___________ ____ г. ООО "___________________" поставило в адрес ИП "___________________" радиаторы, используемые последним для собственного производства, с учетом размера поставок и сумм произведенных оплат (согласно прилагаемому акту сверки), по указанному договору ИП "___________" является должником, а ООО "_______________" является кредитором на сумму _________ российских рублей.

По договору N ____ от "___" ___________ ____ г. ООО "____________" поставило в адрес ИП "___________________" радиаторы, используемые последним для собственного производства, с учетом размера поставок и сумм произведенных оплат (согласно прилагаемому акту сверки), по указанному договору ИП "_______________" является должником, а ООО "_______________" является кредитором на сумму ________ российских рублей.

Таким образом, ИП "________________" является должником, а ООО "_____________" является кредитором по вышеуказанным договорам на общую сумму ____________ российских рублей.

1.2. По договору N ___ от "___" ___________ ____ г. ИП "_______ ______________" поставило в адрес ООО "____________" погрузчики, с учетом размера поставок и сумм произведенных оплат (согласно прилагаемому акту сверки), по указанному договору ООО "_________ _____________" является должником, а ИП "_______________" является кредитором на сумму ___________ российских рублей.

Принимая во внимание, что в соответствии с действующим валютным законодательством РБ, при неденежной форме прекращения обязательств резидент Республики Беларусь имеет право получить только сырье, материалы, комплектующие изделия, полуфабрикаты, оборудование и энергоносители, используемые для собственного производства, руководствуясь ст. 381 ГК РБ, стороны пришли к соглашению о неденежной форме прекращения обязательств путем зачета взаимных встречных требований по вышеуказанным договорам в размере ____________ российских рублей.

2. С момента вступления в силу настоящего соглашения полностью прекращенными считаются договоры N ____ от "___" ___________ ____ г. и N ___ от "___" ___________ ____ г. а обязательства по договору N ____ от "___" ___________ ____ г. прекращаются частично, в размере __________ российских рублей. ИП "____________" обязано исполнить обязательство по оплате непогашенного долга в размере ____________ российских рублей в порядке и сроки, установленные договором N ___ от "___" ___________ ____ г.

3. Стороны после подписания настоящего соглашения не имеют друг к другу каких-либо взаимных претензий по прекращенным договорам.

4. Настоящее Соглашение составлено в 2-х подлинных экземплярах, по одному для каждой из сторон.

5. Настоящее Соглашение вступает в силу с момента его подписания сторонами и является неотъемлемой частью договоров N __ от "___" ___________ ____ г. N ____ от "___" ___________ ____ г. N __ от "___" ___________ ____ г.

ЮРИДИЧЕСКИЕ АДРЕСА, БАНКОВСКИЕ РЕКВИЗИТЫ И ПОДПИСИ СТОРОН Соглашение о зачете встречных однородных требованийОбразцы по теме: Соглашение

г. _____________ "__" ________ 20____ г.

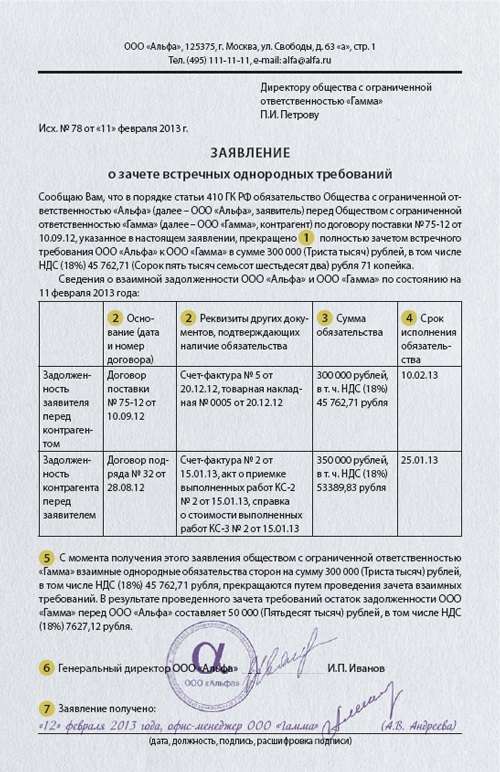

______________, в лице _______________, действующ___ на основании _________________, именуем___ в дальнейшем "Сторона 1", с одной стороны, и _________________, в лице ____________, действующ___ на основании ________, именуем__ в дальнейшем "Сторона 2", с другой стороны, именуемые вместе "Стороны", заключили настоящее соглашение (далее - Соглашение) в соответствии со ст. 410 ГК РФ о нижеследующем.

1. ПРЕДМЕТ СОГЛАШЕНИЯ1.1. Предметом Соглашения является _________________________ (указывается полное/частичное) прекращение встречных однородных требований Сторон, указанных в п. 2.1 Соглашения, путем зачета.

1.2. Сумма зачета встречных однородных требований по Соглашению составляет ______ (__________) руб. в том числе НДС _________ (__________) руб.

2. ОБЯЗАТЕЛЬСТВА СТОРОН2.1. Сведения о взаимных требованиях и задолженности Сторон по состоянию на "___" __________ 20__ г.

2.2. Стороны пришли к соглашению о зачете взаимных однородных требований, указанных в п. 2.1 Соглашения, в размере ________ (________) руб. в том числе НДС _______ (_________) руб.

2.3. После проведения зачета взаимных однородных требований по Соглашению

- остаток задолженности Стороны __ перед Стороной __ по состоянию на "___" ___________ 20__ г. составляет ______ (_________) руб. в том числе НДС _____ (_________) руб.

- взаимная задолженность Сторон погашена полностью.

3. КОНФИДЕНЦИАЛЬНОСТЬ3.1. Стороны обязуются не разглашать любую информацию, связанную с Соглашением или с его исполнением, без предварительного письменного разрешения другой Стороны, за исключением случаев, когда предоставление информации обязательно в соответствии с законодательством Российской Федерации.

3.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой Стороны не информировали третьих лиц о деталях данного Соглашения.

4. РАЗРЕШЕНИЕ СПОРОВ4.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим своего разрешения в тексте данного Соглашения, будут разрешаться путем переговоров.

4.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством Российской Федерации.

В случае невозможности разрешения указанных споров путем переговоров спор будет рассмотрен в ______________________________________ (указывается наименование суда, рассматривающего спор).

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ5.1. Во всем остальном, что не предусмотрено Соглашением, Стороны руководствуются действующим законодательством Российской Федерации.

5.2. Любые изменения и дополнения к Соглашению действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями Сторон.

5.3. Все уведомления и сообщения в рамках Соглашения должны направляться Сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они направлены одним из следующих способов: заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам Сторон с получением под расписку соответствующими должностными лицами.

5.4. Соглашение вступает в силу с момента его подписания Сторонами.

5.5. Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

5.6. Адреса, реквизиты и подписи Сторон:

Зачет встречных однородных требований в ВЭД

Вопрос. Резидент Украины плательщик налогов на общих основаниях осуществляет с нерезидентом операции по импорту и экспорту товаров одновременно. Валютой операций и валютой расчётов и по импорту и по экспорту является евро. Можно ли произвести зачет взаимных однородных (денежных) требований при условии, что срок выполнения обязательств наступил? Если да, то какие документы необходимо предоставить в банк для снятия с валютного контроля экспортных операций?

Ответ. Да, с нерезидентом можно произвести зачет встречных однородных требований .

Закон Украины "О порядке осуществления расчетов в иностранной валюте" № 185/94-ВР от 23.09.1994 г. регулирует порядок прекращения обязательств между резидентом и нерезидентом путем их выполнения. Однако это не исключает возможности прекратить обязательства иным путем, в том числе и путем зачета встречных однородных требований. Согласно части 4 статьи 6 Закона Украины "О внешнеэкономической деятельности" № 959-XII от 16.04.1991г. субъекты внешнеэкономической деятельности вправе заключать любые виды внешнеэкономических договоров (контрактов), кроме тех, которые прямо и в исключительной форме запрещены законами Украины. Гражданский кодекс Украины никаких ограничений относительно прекращения обязательства путем зачета встречных однородных требований в сфере ВЭД не установливает. Обратите внимание, для зачета необходимо обязательное наличие определенных условий, а именно:

- требования должны быть встречными, то есть вытекающими из различных взаимных обязательств между двумя субъектами

- требования должны быть однородными. Как правило, речь идет о взаимных требованиях денежных сумм в одной и той же валюте

- наступления срока выполнения по всем встречным требованиям.

С этой целью рекомендуем внести изменения в тексты договоров с нерезидентом (например, путем подписания дополнительного соглашения), и в разделе «порядок оплаты» предусмотреть возможность прекращения обязательств путем зачета встречных однородных требований.

При наличии надлежащим образом оформленных документов, прекращение обязательств по внешнеэкономическим договорам путем зачета является основанием для снятия коммерческими банками с контроля экспортно - импортных операций своих клиентов, который осуществляется в соответствии с требованиями Инструкции о порядке осуществления контроля за экспортными, импортными операциями (постановление Правления НБУ от 24.03.99 № 136 ).

Вышеизложенное мнение можно прочесть также в письмах НБУ № 18-211/1872-5495 от 23.06.1999г. и № 18-213/326 от 26.01.2001г.

Что касается недавнего письма НБУ от 24.05.2013г. № 28-312/1652/6131 относительно запрета проведения расчетов с нерезидентом путем зачета встречных однородных требований, его нельзя расценивать как запрет проведения расчетов нерезидентом путем зачета. Как отмечает сам Нацбанк в последнем абзаце своего письма, к полномочиям Национального банка Украины согласно Закону Украины "О Национальном банке Украины " не входит рассмотрение схем проведения субъектами хозяйствования финансовых операций с целью определения правомерности действий этих субъектов или разрешение на такие действия.

Поэтому, на наш взгляд, отказ банка в снятии с контроля операции расчета с нерезидентом путем проведения зачета встречных однородных требований со ссылкой на письмо НБУ от 24.05.2013г. является необоснованным.