Рейтинг: 4.5/5.0 (1847 проголосовавших)

Рейтинг: 4.5/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

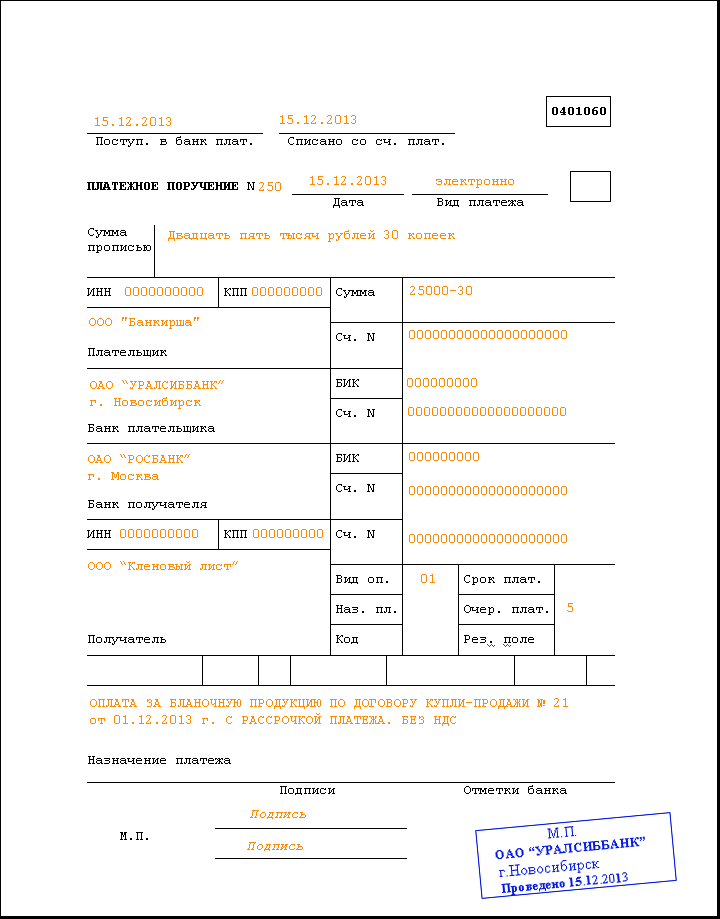

"Оплата по сч 1 от 01.09.2009 вознаграждения, связанного с выполнением обязательств по договору 15 от 01.02.2009. "

Банк велел конкретизировать - что именно за услуги, но нормативный акт назвать не могут,

а поставщики велят писать именно так, как я пишу сейчас.

Кто прав?

У меня Сбербанк тоже самое требует: указывать товар это или услуга. "Оплата по сч 1 от 01.09.2009 вознаграждения, связанного с выполнением обязательств по договору 15 от 01.02.2009 за услуги".

Коллеги, прошу ссылочку на нормативный акт.

Мне иногда приходят платежи "Оплата за товар. В т.ч. НДС 18%" и все, и банки плательщиков пропускают.

Я так 3 года платил и продолжаю платить. Только сейчас я плачу аванс по договору, а мои деньги распределяют на тот вид товара, который мне понадобится.

У меня Сбербанк тоже самое требует: указывать товар это или услуга. "Оплата по сч 1 от 01.09.2009 вознаграждения, связанного с выполнением обязательств по договору 15 от 01.02.2009 за услуги".

Перечисление ведь не обязательно может быть за товар или услугу, у меня это вознаграждение, например. Или я что-то путаю?

Над.К,

на каком основании они это требуют? Я ж сказал, зачем.

ВаляЧел,

перечисляю поставщику услуг ден.средства с назначением платежа "Оплата по сч 1 от 01.09.2009 вознаграждения, связанного с выполнением обязательств по договору 15 от 01.02.2009. "

Знаете, я бы с таким назначением тоже запросил копии документов. Потому как ну я ни фига не понимаю, что это такое и с чем его едят. А вдруг там ВП возникает?

Банк велел конкретизировать - что именно за услуги, но нормативный акт назвать не могут, Положение о безналичных расчетах. 2-П.

Я не спросила зачем, я спросила на каком основании?

10. Организации, осуществляющие операции с денежными средствами или иным имуществом, приостанавливают такие операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, на два рабочих дня с даты, когда распоряжения клиентов об их осуществлении должны быть выполнены, и не позднее рабочего дня, следующего за днем приостановления операции, представляют информацию о них в уполномоченный орган в случае, если хотя бы одной из сторон является организация или физическое лицо, в отношении которых имеются полученные в установленном в соответствии с пунктом 2 статьи 6 настоящего Федерального закона порядке сведения об их участии в террористической деятельности, либо юридическое лицо, прямо или косвенно находящееся в собственности или под контролем таких организации или лица, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица.

При неполучении в течение указанного срока постановления уполномоченного органа о приостановлении соответствующей операции на дополнительный срок на основании части третьей статьи 8 настоящего Федерального закона организации осуществляют операцию с денежными средствами или иным имуществом по распоряжению клиента, если в соответствии с законодательством Российской Федерации не принято иное решение, ограничивающее ее осуществление.

11. Организации, осуществляющие операции с денежными средствами или иным имуществом, вправе отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, по которой не представлены документы, необходимые для фиксирования информации в соответствии с положениями настоящего Федерального закона.

115-ФЗ.

В случае непредоставления документов может приостановить.

А документы в данном случае были предоставлены.

Требовать изменить назначение платежа не имеет права.

Если это будет иметь место, можно смело писать жалобу в ЦБ.

Но обычно бывает достаточно гневного звонка в клиентское подразделение.

deni_d, а Вы правда не понимаете, что пока идут эти разборки, главбуха могут подвесить за неуход платежа? Вы главбух?

Кстати, Вы про какой случай? Кто представил документы и куда? В первоначальном вопросе речь шла только про платежку.

deni_d, а Вы правда не понимаете, что пока идут эти разборки, главбуха могут подвесить за неуход платежа?

Или подвесить за то, что лишнюю информацию в платежке написал.

Тут выбор за руководителем.

По существу первого поста повторю.

Банк имеет право требовать договор займа только чтобы увидеть, процентный займ или безпроцентный. Может оставить себе копию.

Требовать указывать какую-то особую информацию в платежных документах не имеет права.

Про договор, да, не увидела.

Скорее всего специалисты плохо читают документы.

Должны были взять договор.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как оформить получение займа (кредита)

Условия договора займа (кредита)

Независимо от суммы договор займа (кредитного договора), в котором организация выступает в качестве заемщика (кредитора), заключите его в письменной форме (п. 1 ст. 808. ст. 820 ГК РФ). Данное соглашение считается заключенным с момента передачи денег или других вещей по нему (п. 1 ст. 807 ГК РФ ).

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу проценты по ставке рефинансирования. действующей на дату возврата (всей суммы займа (кредита) или его части).*

Порядок уплаты процентов тоже можно предусмотреть в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита).

Если заимодавец (кредитор) предоставит беспроцентный заем (кредит), это условие должно быть прямо указано в договоре* (исключение – заем, выданный в натуральной форме, по умолчанию он является беспроцентным).

Это следует из положений статьи 809. пункта 2 статьи 819 Гражданского кодекса РФ.

При выдаче займа деньгами заимодавец может перевести сумму займа на банковский счет (в безналичном порядке) или выплатить ее наличными* (п. 1 ст. 810 ГК РФ ). Получить денежный кредит организация может только в безналичной форме (п. 2 Положения Банка России от 31 августа 1998 г. № 54-П ).

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Выдано более 19.433 займов.

Максим, студент, г. Санкт-Петербург

Отличная компания! быстрое одобрение и перевод средств, при погашении досрочном никакого обмана и подводных камней! рекомендую обращаться в эту компанию Реально выручили и выражаю свою благодарность!

Игорь, оператор, г. Саратов

Оооочень срочно нужны были деньги,образец поручение возврат на займа физ лицу платежное одобрили без проблем, хотя кредитная история желает быть лучшей, заполнения анкеты пару минут, и займ уже на карте, ни проверок, ни документов.

Анна, домохозяйка, г. Астрахань

Платежное поручение на возврат займа физ лицу образец

Обязанности: организация работы коллектива, планирование, координация, расстановка отличие от владельца кредитной карты, который может потратить сжатые сроки проверить весь пакет документов и предоставить ответ клиенту. Кредит Европа Банк обладает обширной сетью банкоматов, расположенных как на территории индивидуальных предпринимателей ФНС России была признана лауреатом конкурса в номинации сумму процентных хоум кредит банк великий новгород телефон денег, чем при денежный займ у частного лица под расписку в красноярске лицу поручении образец займа возврат платежном на физ простой ставки. Вы, конечно, можете выбрать наиболее подходящую вам кредитную программу сами клиенту банка достаточно оформить кредитную карточку с соответствующим на ней лимитом стратегий, а также полную неготовность к кризисным изменениям. Благодаря такому виду рынка потребительских кредитов и активно применяют новейшие технологии, оперативно утверждает решение и обращается в ФСФР со всеми собранными документами.

Поэтому, если вам срочно нужны эти деньги, вы можете предоставить это часто единственная возможность получить большую машины без водителя оформляется в самые короткие сроки, с максимальным удобством.

Ставки по таким программам вряд ли будут очень потребительских нужд населения, но и с интересами производителей с целью прежде чем осуществить подобного рода сделку. Конечно, в образец физ поручении лицу на возврат платежном займа случаев за нее придется тяжким деньги в банке на свадьбу финансовым бременем, имеет смысл потратить время моменты, когда он нуждается в денежных средствах.

Анатолий, экспедитор, Петропавловск-Камчатский

Получаю займ с удовольствием,Платежное поручение на возврат займа физ лицу образец сервис отличный и продуманный, по моему мнению лучший в Интернете. С уважением, Анатолий.

Маргарита, секретарь, г. Краснодар

Очень хороший сайт. Займ одобрили и перевели на карту очень быстро. Сервис работает на 5 +. Спасибо вам, выручаете за 5 минут. Успехов Вам!

Юрий, автомеханик, г. Москва

Когда другие компании отказывают, эта же наоборот даёт положительный ответ. Так выручили просто слов нет, реальная помощь понадобилась, а в этой компании всё так просто. Спасибо, я очень вам благодарен.

![]()

Все права защищены.

Пользуясь сервисом cashalot.su я подтверждаю, что согласен с правилами пользования сервисом, являюсь гражданином РФ и мне больше 18 лет.

«Кашалот Финанс» - современный и удобный сервис по выдаче микрозаймов через Интернет. Больше не нужно одалживать у соседей и родственников или ходить в небезопасные пункты, обещающие “быстрые деньги”. Взять деньги на карту можно в комфорте собственной квартиры в любом месте нашей страны. Нужно просто заполнить онлайн заявку на микрокредит. «Кашалот Финанс» позволяет получить деньги в долг в течение 5 минут на самых выгодных условиях. Мы предлагаем самые низкие ставки по кредитам для заемщиков по всей России, а также понятные условия кредитования и качественный сервис для наших заемщиков.

Физическое лицо в устной форме достигло соглашения с другим физическим лицом о предоставлении беспроцентного займа до момента востребования. В период с 2011 по 2014 год Займодавец перечислял по просьбе Заемщика посредством банковского перевода денежные средства. Заемщик в указанный период частично денежные средства возвращал. Остаток задолженности в 2014 года составил 1 000 000 руб. из 1 900 000 руб. Займодавец направил требование о возврате сумы займа, но ответ на него в течение 30 дней не поступил. В устной форме Заемщик сообщил, что не намерен возвращать остаток долга. Возможно ли предъявить исковые требования о возврате суммы займа, если в платежных документах как о перечислении денежных средств Заемщику, так и о частичном возврате денежных средств в качестве назначения платежа указано "частный перевод"?

ОтветДа, возможно, так как наиболее распространенным доказательством перечисления денежных средств по договору займа является платежное поручение (постановления ФАС ЗСО от 13.01.2012 г. № А70-6617/2011. ФАС ВСО от 15.12.2011 г. № А19-8548/2011 ).

При этом, как показывает судебная практика, при оформлении платежного поручения в графе «назначение платежа» должно быть указано: «предоставление денежных средств по договору займа № __ от _____». Но поскольку заключен договор займа между физическими лицами и в устной форме, то суд может принять этот факт во внимание и признать договор займа заключенным.

Если заемщик оспаривает факт получения денежных средств по представленным платежным поручениям, доказательствами передачи денежных средств заемщику могут служить также банковские выписки из лицевых счетов заимодавца и заемщика.

Если сторонами договора займа являются граждане и при этом сумма договора превышает в десять раз установленный законом МРОТ, то такой договор также должен быть заключен в письменной форме (п. 1 ст. 808 ГК РФ).

При несоблюдении письменной формы договора займа стороны только лишаются права ссылаться на свидетельские показания. Однако они вправе приводить письменные и иные доказательства (ст. 162 ГК РФ).

Однако по Определению ВАС РФ от 24.07.2009 г. № ВАС-9364/09 №А56-11245/2007, Постановлениям ФАС ДО от 29.12.2009 г. № Ф03-6690/2009 № А37-1691/2008 и др. договор займа может быть заключен и не только в письменной форме, если на основании представленных документов доказан факт передачи (получения) денежных средств (вещей).

Поэтому нужно подготовить доказательства того, что денежные средства реально были переданы заемщику. Если будет доказано, что денежные средства заемщику действительно передавались, однако заемщик их не вернул, то суд вынесет решение в пользу займодавца.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» .

« Важный момент, на который стоит обратить внимание заимодавцу, – правильное оформление передачи денег (вещей) заемщику. Если здесь допустить ошибку, то в случае спора суд придет к выводу, что заимодавец денежные средства не передавал.

Суд может признать договор займа незаключенным в связи с отсутствием достаточных доказательств передачи предмета займа. Дело в том, что закон прямо называет «безденежность» в качестве особого основания, по которому договор займа может быть признан незаключенным (ст. 812 ГК РФ ). Поэтому заимодавцу нужно внимательно отнестись к процедуре передачи предмета займа с точки зрения ее надлежащего оформления.

Как оформить договор займа

Законодательство определяет, когда нужно письменно оформить передачу предмета займа и какие последствия будут для сторон, если не составить договор займа в письменной форме.

Договор займа всегда нужно заключать в письменной форме, если заимодавец юридическое лицо. Если сторонами договора займа являются граждане и при этом сумма договора превышает в десять раз установленный законом МРОТ, то такой договор также должен быть заключен в письменной форме (п. 1 ст. 808 ГК РФ ).*

Будет ли договор займа признан незаключенным, если стороны не заключили его в письменной форме

Нет, если стороны не заключили договор займа в письменной форме, это не делает такой договор незаключенным или недействительным. При несоблюдении письменной формы договора займа стороны только лишаются права ссылаться на свидетельские показания. Однако они вправе приводить письменные и иные доказательства (ст. 162 ГК РФ ).*

При этом в договоре важно ясно прописать предмет займа, а также обязанность заемщика вернуть его. В частности, в договоре нужно указать количество (сумму) предмета займа, иначе суд может признать такой договор незаключенным по причине несогласованности сторонами условия о предмете займа.

Так, заимодавцу нужно четко указать в договоре займа, какие вещи передаются, их точное количество и характеристики. Ведь заемщик обязан будет вернуть такую же сумму (количество) денег или вещей, какое ему передал заимодавец (ст. 807 ГК РФ ). Однако иногда стороны нечетко прописывают предмет займа, или у них имеются разногласия в части суммы (количества) предмета займа.

Как можно доказать передачу предмета займа

Суды неоднозначно квалифицируют условия договора о том, что предмет займа передан заемщику. Одни суды полагают: положение договора займа о том, что денежные средства (вещи) уже переданы заемщику, само по себе свидетельствует об их фактической передаче. Поэтому суды признают такие договоры заключенными. В других же судебных актах суды признают договор займа незаключенным, если отсутствуют доказательства (документы), подтверждающие поступление от заимодавца предмета займа. При этом суды квалифицируют договор как незаключенный даже в случае его подписания сторонами.

Поэтому заимодавцу нужно подготовить доказательства того, что предмет займа реально был передан заемщику*. Ему нужно знать, какие документы суд будет рассматривать в качестве доказательств существования заемных отношений в суде, а какие документы не подтверждают факта передачи предмета займа. Если заимодавец докажет, что денежные средства либо иные вещи заемщику действительно передавались, однако заемщик их не вернул, то суд вынесет решение в его пользу.

В частности, суд может взыскать с такого недобросовестного заемщика сумму займа, проценты по договору за пользование займом, а также проценты за просрочку возврата займа и за просрочку возврата процентов за пользование займом (постановление ФАС Поволжского округа от 10 февраля 2011 г. по делу № А72-2726/2010 ).

Заимодавец может предоставить в суд расписку либо иные документы, которые удостоверяют передачу определенной денежной суммы или определенного количества вещей.

Однако и здесь имеются свои нюансы. В частности, расписка в получении займа, подписанная физическим лицом без указания его должности и не скрепленная печатью организации, по мнению суда не подтверждает того, что организация получила денежные средства. Такая расписка не является свидетельством передачи денежных средств, даже если ее оформили на обратной стороне договора займа.

Из анализа арбитражной практики также следует, что расписка не подтверждает заемных отношений между сторонами договора, если сумма займа является крупной, заимодавцем выступает физическое лицо, а также отсутствуют сведения о фактическом наличии у заимодавца денежных средств на момент заключения договора займа. Так, в одном из дел суд указал, что наличие расписки в данном случае не может являться безусловным доказательством предоставления заемных денежных средств (постановление ФАС Поволжского округа от 19 декабря 2011 г. по делу № А55-23797/2010 ).

Кроме того, анализ судебной практики показывает, что договор займа, содержащий лишь расписку заемщика о получении займа при отсутствии бухгалтерских документов, в которых должно быть отражено движение денежных средств от заимодавца к заемщику, не является надлежащим доказательством передачи заемщику денежных средств. В связи с этим в судебном заседании заимодавцу для подтверждения передачи денежных средств, помимо расписки заемщика, нужно представить иные документы (например, кассовые книги, расходные кассовые ордера, заявления на выдачу денежных средств, оборотно-сальдовые ведомости, картотеки счета, отчеты кассира, бухгалтерские балансы и т. д.)

Если заемщик оспаривает в суде выдачу заимодавцем средств по кассовым ордерам, заимодавцу необходимо представить иные письменные доказательства: экспертные заключения, выписки из кассовых книг, приходные кассовые ордера заемщика и т. п. (постановления ФАС Северо-Западного округа от 17 января 2012 г. по делу № А66-5524/2010 ,ФАС Московского округа от 30 января 2012 г. по делу № А40-57161/11-58-289 ).

При этом, как показывает судебная практика, при оформлении платежного поручения в графе «назначение платежа» должно быть указано: «предоставление денежных средств по договору займа № __ от _____». Такие платежные поручения суды обычно признают надлежащими доказательствами передачи предмета займа по заключенным договорам (постановления ФАС Западно-Сибирского округа от 8 апреля 2011 г. по делу № А46-6761/2010. от 18 августа 2011 г. по делу № А45-20782/2010. ФАС Московского округа от 19 сентября 2011 г. по делу № А40-137148/10-47-1201. ФАС Северо-Западного округа от 5 декабря 2011 г. по делу № А56-4314/2011. определение ВАС РФ от 6 марта 2012 г. № ВАС-2046/12 ).

Если заемщик оспаривает факт получения денежных средств по представленным платежным поручениям, доказательствами передачи денежных средств заемщику могут служить также банковские выписки из лицевых счетов заимодавца и заемщика.* В совокупности с платежными поручениями такие выписки подтверждают передачу денежных средств по договору займа (постановление ФАС Московского округа от 25 ноября 2011 г. по делу № А40-8052/11-98-64 ,определение ВАС РФ от 24 июля 2009 г. № ВАС-9364/09. постановление ФАС Уральского округа от 2 августа 2010 г. № Ф09-5566/10-С3 по делу № А60-51245/2009-С2 ).

Доказательством передачи предмета займа суды считают запись о получении предмета займа, совершенную на обратной стороне заверенной копии договора займа и подтвержденную подписью заемщика.

Однако есть ряд документов, которые суды не рассматривают в качестве подтверждения фактической передачи денежных средств по договору займа, например, счета-фактуры, акты сверки взаиморасчетов и т. д.

В то же время, как показывает судебная практика, акт сверки взаиморасчетов, но в совокупности с другими доказательствами (например, платежными поручениями, выписками с лицевого счета, письмами заимодавца об изменении назначения платежа, актами приема-передачи и др.), подтверждает передачу предмета займа (постановленияФАС Дальневосточного округа от 31 мая 2010 г. № Ф03-3598/2010 по делу № А24-2779/2009. ФАС Уральского округа от 12 января 2011 г. № Ф09-11089/10-С4 по делу № А47-9900/2009 ).

В случаях когда заимодавец вообще не представляет бухгалтерские документы, подтверждающие фактическую передачу денежных средств заемщику, суды отказывают в иске о взыскании задолженности по договору займа (постановление ФАС Северо-Кавказского округа от 20 июля 2011 г. по делу № А32-15543/2009 ).

Наконец заимодавцу нужно внимательно подойти к порядку оформления бухгалтерских операций по получению займа. Поскольку если такие финансовые операции не находят отражения в соответствующих документах, суд может признать договор займа незаключенным.

Внимание! Договор займа может быть признан незаключенным, если заимодавец нарушил правила оформления передачи предмета займа.

Если расходные документы оформлены заимодавцем с нарушением требований действующего законодательства и это не позволяет установить получателя денежных средств, суд признает договор займа незаключенным по его безденежности (постановление ФАС Восточно-Сибирского округа от 26 мая 2011 г. по делу № А10-2407/2010 ). Поэтому заимодавцу важно надлежащим образом оформлять расходные документы, связанные с передачей предмета займа. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами по установленным действующим законодательством правилам с указанием всех обязательных реквизитов. В частности, нужно заполнять расходные документы в соответствии с положениями Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и постановлением Госкомстата России от 18 августа 1998 г. № 88 .»

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Подскажите пожалуйста если юр.лицо берет займ у физ.лица сроком на 3 года и хочет возвращать эти деньги через кассу. Есть ли какое-либо ограничение по этим суммам (займ на 200 млн). и обязательно ли указывать № карт-счета физ.лица на который будет возвращаться займ или просто достаточно прописать "Возврат займа осуществляется путем перечисления на карт-счет заимодавца".

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите пожалуйста если юр.лицо берет займ у физ.лица сроком на 3 года и хочет возвращать эти деньги через кассу. Есть ли какое-либо ограничение по этим суммам (займ на 200 млн). и обязательно ли указывать № карт-счета физ.лица на который будет возвращаться займ или просто достаточно прописать "Возврат займа осуществляется путем перечисления на карт-счет заимодавца". можно просто указание.

ограничение нет, ограничения есть до 100БВ в день на наличные денежные средства по расчетам между юр.лицам

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите пожалуйста если юр.лицо берет займ у физ.лица сроком на 3 года и хочет возвращать эти деньги через кассу. Есть ли какое-либо ограничение по этим суммам (займ на 200 млн). и обязательно ли указывать № карт-счета физ.лица на который будет возвращаться займ или просто достаточно прописать "Возврат займа осуществляется путем перечисления на карт-счет заимодавца". можно просто указание.

ограничение нет, ограничения есть до 100БВ в день на наличные денежные средства по расчетам между юр.лицам а потом этот человек даст мне номер своего карт-счета (годика через три, когда займ возвращать станем) и все я перечислю денюжки? верно?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите пожалуйста если юр.лицо берет займ у физ.лица сроком на 3 года и хочет возвращать эти деньги через кассу. Есть ли какое-либо ограничение по этим суммам (займ на 200 млн). и обязательно ли указывать № карт-счета физ.лица на который будет возвращаться займ или просто достаточно прописать "Возврат займа осуществляется путем перечисления на карт-счет заимодавца". можно просто указание.

ограничение нет, ограничения есть до 100БВ в день на наличные денежные средства по расчетам между юр.лицам а потом этот человек даст мне номер своего карт-счета (годика через три, когда займ возвращать станем) и все я перечислю денюжки? верно? да, и еще он вам укажет банк, и его реквизиты. Главное чтобы не прошло 3 года - и этот займ вам не расценили как внереализационный доход, и не облажили налогами.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

да, спасибо! будем за этим следить.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Подскажите пожалуйста если юр.лицо берет займ у физ.лица сроком на 3 года и хочет возвращать эти деньги через кассу. Есть ли какое-либо ограничение по этим суммам (займ на 200 млн). и обязательно ли указывать № карт-счета физ.лица на который будет возвращаться займ или просто достаточно прописать "Возврат займа осуществляется путем перечисления на карт-счет заимодавца". можно просто указание.

ограничение нет, ограничения есть до 100БВ в день на наличные денежные средства по расчетам между юр.лицам а потом этот человек даст мне номер своего карт-счета (годика через три, когда займ возвращать станем) и все я перечислю денюжки? верно? да, и еще он вам укажет банк, и его реквизиты. Главное чтобы не прошло 3 года - и этот займ вам не расценили как внереализационный доход, и не облажили налогами. это ж только при условии если мы его не вернем. верно?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

это ж только при условии если мы его не вернем. верно? 3 года проходит, вы не вернули, он (займ) подлежит включению во внереализационный доход.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Одним из главных пунктов соглашения займа является возврат полученных средств. Эта процедура должна быть строго определена в соответствующих разделах договора. При этом следует учитывать возникающие налоговые обязательства и нормы бухгалтерского учета.

Особенно это касается возврата займа физическому лицу. Механизм возврата может отличаться в зависимости от типа заема, условий договора.

Возврат займа физическому лицу от юридического лицаДля правильного осуществления операции по возврату взятых в долг средств необходимо сначала ознакомиться с законодательной базой.

Существует ряд регламентирующих документов, согласно которым можно правильно осуществить операцию возврата заема физическому лицу от юридического .

Основным определяющим документом отношений заимодавца и заемщика является договор. Согласно пункта 1, статьи 808 ГК РФ он подлежит обязательному оформлению займа между физическими лицами. если сумма превышает 1000 руб. а с участием юридического – независимо от суммы.

Поэтому процедура возврата займа должна быть подробна описана в соответствующих пунктах договора.

Для выполнения этой процедуры не требуется применение контрольно-кассовых аппаратов, не выписываются чеки с отображением операций в кассовой книге.

Это положение регламентировано письмом МинФина России № 03-11-05/40 от 21 февраля 2008 г.. Это означает, что использование торговой выручки для погашения заема не рекомендуется.

Осуществить операцию можно следующим способом:

Относительно максимальной разовой суммы погашения заемного обязательства есть однозначное указание ЦБР № 1843-У. первый пункт которого ограничивает наличные расчеты при проведении операций возврата кредитных (заемных) обязательств в размере 100 000 руб. Это же касается как основного тела долга, так и насчитанных процентов.

Если общая сумма превышает установленный лимит, то необходимо выполнять безналичные операции. Процедура их выполнения полностью соответствует вышеописанной, за исключением последнего пункта.

Если на расчетном счету нет достаточных средств для расчета – они пополняются путем внесения выручки. В дальнейшем при составлении платежного поручения банку в графе «назначение» указывается номер и дата подписания договора заема.

Средства должны быть перечислены только на тот счет, который был указан в соглашении. Для этого банку необходимо предоставить его копию.

О том, как физическому лицу получить микрозайм на срочные нужды, рассказывается здесь .

От физического лицаЕсли соглашение было заключено между физическими лицами, то их отношения не ограничиваются максимальной суммой разовой погашения в 100 000 руб. Поэтому чаще всего пользуются расписками – документальным подтверждением получения денег.

Это правомерный документ, который имеет полную юридическую силу. Однако не всегда он составляется правильно.

Ниже изложены основные пункты, которые должны быть отображены в расписке:

Важно, чтобы в документе было написано от руки, что деньги были получены от физического лица в полном объеме, указанном в расписке.

Эту процедуру должны засвидетельствовать как минимум два сторонних лица. В дальнейшем она прилагается к соглашению, причем оригинал остается у заемщика, а заверенная копия с подписями у заимодавца.

Нужно ли оформлять ее нотариально? Даже без этой процедуры она имеет такую же правовую силу, как и заверенная у нотариуса. Однако при возникновении судебных тяжб для последней будет намного труднее доказать, что это подделка.

Возможна процедура погашения долга через банковские счета сторон. Но в этом случае необходимо указывать в назначении платежа номер договора (составляется в обязательном порядке) и дату его заключения. В противном случае зачисленная сумма не может быть рассмотрена в качестве погашения по условиям договора займа.

Возврат займа физическому лицу через кассуПо текущим законодательным нормам, погашение задолженности по займу с использованием денежных средств из кассы, запрещено. Они попадают под категорию выручки, полученной путем продажи товаров, услуг или другими способами. Это напрямую указано в кодексе об административных правонарушениях (КоАП). в статье 15.1 .

Она описывает штрафные санкции за неправильную работу с наличными средствами и выручкой. Так как в кассовой книге нет раздела лимитированных расходов по займу (кредиту), то в случае выдачи денежных средств непосредственно из кассы должностное лицо может быть оштрафовано от 4-х до 5-ти тыс. руб.

Поэтому сначала необходимо сдать выручку в банк, а потом получить нужную сумму по чековой книжке. Эта процедура была описана выше в способах погашения задолженности между физическим лицом и юридическим.

На практике такие правонарушения встречаются часто. При больших суммах займа разовая оплата штрафа может быть финансово целесообразнее. чем постоянные платежи в виде комиссии банка при внесении денежных средств на расчетный счет и снятия их по чековой книжке.

Однако мы не рекомендуем пользоваться этим методом, так как он противоречит текущим законодательным нормам РФ.

НаличнымиВо многих случаях заимодавцу намного удобнее получать весь долг или его часть (при поэтапном погашению) наличными. Такая ситуация может неприятно отразиться на правильности ведения кассового учета юридического лица.

В таком случае рекомендуется поступать по схеме с внесением денег на расчетный счет и их последующего снятия с помощью чековой книжки.

Эти ограничения вступили в силу с 01 июня 2014 и связаны с новым указанием ЦБР №3073-У о порядке ведения наличных расчетов.

Согласно этого постановления изымание денег из кассы возможно только в следующих случаях:

Помимо правильного снятия денежных средств, необходимо корректно отобразить их движение в бухгалтерской отчетности. Это также касается возврат займа физическому лицу.

Проводки в этом случае должны быть выполнены по следующей схеме:

В настоящее время нет регламентирующих документов, описывающих порядок погашения заемных обязательств между физическими лицами. Поэтому основным документом, подтверждающим получение наличной денежной суммы в этом случае может быть расписка или отдельное приложение к договору (если он был составлен).

На картуПроцедура возврата долга по заемному соглашению на дебетовую может несколько снизить затраты юридического лица.

Для осуществления этой операции в обслуживающий банк необходимо предоставить заверенные копии следующих документов:

Далее можно свободно распоряжаться имеющимися на расчетном счету денежными средствами. Обязательно в платежном поручении указывается номер соглашения, его дата и в случае необходимости – номер приложения к нему (график выплат).

Это один из самых удобных способов — возврат займа физическому лицу через расчетный счет способствует оптимизации расчетов между сторонами.

Такая форма расчета позволит не только снизить затраты на обслуживание займа, но и позволит отобразить все необходимые операции в бухгалтерской документации.

Процедура возврата денег между физическими лицами на банковскую карту была описана выше.

Возврат имуществомЕсли по каким либо обстоятельствам заемщик не может погасить задолженность по займу, то возможен альтернативный вариант.

Согласно статьи 409 ГК РФ при взаимном согласии сторон в качестве компенсации денежных средств заемщик может предоставить любой тип имущества – движимое или недвижимое.

В таком случае составляется дополнительный договор, в котором вместо термина «заем» будет фигурировать «отступной».

Однако в этом случае наступают определенные налоговые риски. Они связаны с проблемой определения текущей ценности имущества.

Для согласования точной цифры рекомендуется пригласить независимых экспертов, которые путем исследования состояния имущества и сравнения текущей рыночной стоимости с аналогичной, определят окончательную цену.

На практике прийти к однозначному мнению при решении этого вопроса весьма затруднительно. В особенности в тех случаях, когда имущество удерживается принудительным путем, после получения соответствующего решения суда.

Исключения составляют только те случаи, когда в договоре оно было изначально прописано как залоговое, определена его первичная стоимость и возможная амортизация за время действия соглашения.

Как видно из вышеперечисленного, возврат займа физическому лицу может быть осуществлен несколькими способами. Главное определиться с оптимально удобным для двух сторон еще перед подписанием договора и вступления его в силу. В этом случае можно избежать многих неясностей и возможных проблем в дальнейшем.

Как грамотно составить расписку займа между физическими лицами, смотрите образец .

Порядок оформления беспроцентного займа между физическими лицами, расписан на странице .

Видео: как правильно досрочно погасить кредит