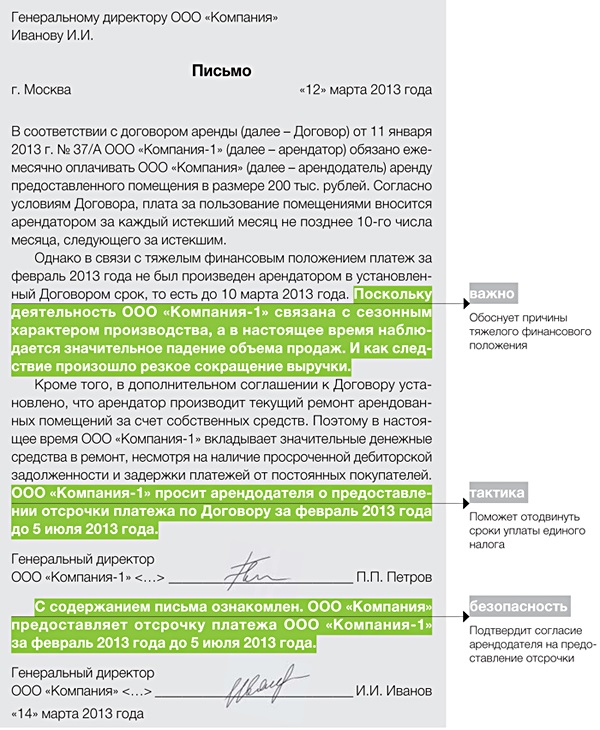

Рейтинг: 4.1/5.0 (1842 проголосовавших)

Рейтинг: 4.1/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

25 мая 2013 г. - При списании объекта основных средств составляется приказ. Здесь вы можете скачать образец приказа на списание.

Образец приказа на списание основных средств

Списание основных средств.фcolor=#000066color Проведя руководитель издает приказ о списании основного средства (образец см. выше). Приказ

Приказ на списание объектов основных средств.

Приказ о создании комиссии для проведения списания имущества При подготовке документов на списание основных средств, содержащих

Приказ о создании комиссии на списание - Образец

29 янв. 2015 г. - Идеальный образец документа, подтверждающего списание объекта Так, отсутствие приказов на списание основных средств было

Приказ на списание основных средств образец | Бух учет

Наименование организации ПРИКАЗ N ____ о создании комиссии на списание основных средств В связи с. (указать основания) Приказываю: 1.

Списание имущества и материальных ценностей

Подборка наиболее важных документов по вопросу Образец приказа на списание основных средств (нормативно-правовые акты, формы, статьи,

20 нояб. 2014 г. - Также директор компании должен издать акт о списании ОС. руководитель должен составить и подписать приказ на списание

Любое основное средство изнашивается. Старение основного средства определяется либо физическим, либо моральным износом. Под физическим

Ответственными за заключение на списание основных средств в Начальнику ООСД УКиТО Бойко В.А. довести данный приказ до сведения всех

Ввести в состав постоянно действующей комиссии по списанию машин, оборудования, транспортных средств и прочих основных средств, созданной в Начальнику общего отдела довести приказ до сведения деканов и

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Имущество, в отношении которого учреждением принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) следует принять к учету на забалансовый счет 02 "Материальные ценности, принятые (принимаемые) на хранение" (п. 335 Инструкции N 157н). Кто уполномочен демонтировать (утилизировать, уничтожать) имущество (оргтехника, а также прочее оборудование (лодки, моторы, бензопилы))? Должна ли это быть специализированная (лицензированная) организация? Может ли комиссия по выбытию нефинансовых активов утилизировать имущество самостоятельно и составлять акт утилизации, если специализированные организации отсутствуют либо не предусмотрены расходы?

Имущество, в отношении которого учреждением принято решение о списании (прекращении эксплуатации), в том числе в связи с физическим или моральным износом и невозможностью (нецелесообразностью) его дальнейшего использования, до момента его демонтажа (утилизации, уничтожения) следует принять к учету на забалансовый счет 02 "Материальные ценности, принятые (принимаемые) на хранение" (п. 335 Инструкции N 157н).

Рассмотрев вопрос, мы пришли к следующему выводу:

Реализация мероприятий, предусмотренных актом о списании имущества (демонтаж, уничтожение, утилизация), может осуществляться учреждением самостоятельно, без привлечения специализированной организации, при выполнении следующих условий:

1) наличие в составе комиссии технического специалиста необходимой квалификации, способного дать заключение о техническом состоянии имущества (оргтехники, прочего оборудования) и необходимости его списания;

2) наличие в штате учреждения специалистов, на которых могут быть возложены обязанности по изъятию из списываемых объектов драгоценных металлов (драгоценных камней) для их последующего направления в специализированные и (или) аффинажные организации;

3) наличие документально подтвержденной информации об отсутствии в списанной технике вредных веществ и отнесении отходов к V классу опасности.

Основные средства, содержащие вредные для жизни и здоровья человека вещества, относящиеся к отходам I-IV класса опасности, подлежат обязательной утилизации специализированными организациями.

Обоснование вывода:

В соответствии с положениями п. 51 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), отражение в бухгалтерском учете выбытия объекта основных средств осуществляется по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т.п.), предусмотренных при принятии решения о списании объекта основных средств по иным основаниям, предусмотренным законодательством РФ, в том числе по основанию морального и физического износа объекта основных средств, нецелесообразности дальнейшего использования объекта основных средств, его непригодности, невозможности или неэффективности его восстановления.

Согласно п. 52 Инструкции N 157н отражение в бухгалтерском учете выбытия объекта основных средств допускается только после наступления следующих событий:

- утверждение в установленном порядке решения о списании (выбытии) объекта основного средства;

- реализация мероприятий, предусмотренных актом о списании.

В целях подготовки и принятия решения о списании имущества в госучреждении создается комиссия, действующая на постоянной основе (п. 34 Инструкции N 157н) (далее - Комиссия).

Итогом работы комиссии являются оформленные в установленном порядке и подписанные членами комиссии Акты о списании объектов имущества, которые подлежат утверждению, а также согласованию в определенных действующими нормативными правовыми актами случаях.

Отметим, что во всех компьютерах, мониторах и иной оргтехнике, а также прочем оборудовании пусть в небольшом количестве, но присутствуют драгоценные металлы.

Согласно п. 1.1 ст. 20 Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее - Закон N 41-ФЗ) лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Правила учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности утверждены постановлением Правительства РФ от 28.09.2000 N 731 (далее - Постановление N 731). Приказом Минфина России от 29.08.2001 N 68н утверждена Инструкция о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении (далее - Инструкция N 68н), которая применяется в части, не противоречащей Закону N 41-ФЗ и Постановлению N 731.

На основании п. 3.2 Инструкции N 68н с учетом п. 1.1 ст. 20 Закона N 41-ФЗ если списываемые (выводимые из эксплуатации) объекты основных средств (материальных запасов) содержат драгоценные металлы, то учреждение обязано направить лом и отходы драгоценных металлов в аффинажные организации или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Кроме того, в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления". Обезвреживание и размещение отходов I-IV классов опасности осуществляются организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Каждое публично-правовое образование самостоятельно устанавливает порядок списания имущества, принадлежащего ему на праве собственности, - соответствующий нормативный правовой акт издает уполномоченный орган власти (местного самоуправления).

К примеру, на территории Ямало-Ненецкого автономного округа единый порядок списания основных средств, находящихся в хозяйственном ведении, оперативном управлении государственных учреждений, органов государственной власти автономного округа, регламентируется Положением о порядке списания государственного имущества Ямало-Ненецкого автономного округа, утвержденным постановлением Правительства Ямало-Ненецкого автономного округа от 30.05.2011 N 327-П (далее - Положение). В соответствии с п. 2.1 Положения в состав Комиссии с целью оценки технического состояния списываемых объектов основных средств должен входить специалист, компетентность которого подтверждается соответствующими документами (копии дипломов, свидетельств, сертификатов, выписки из штатного расписания (при условии замещения должности не менее двух лет) и т.п.). Также п. 2.2 Положения определено, что в компетенцию Комиссии входит в том числе осуществление контроля за изъятием из списываемых объектов годных деталей, узлов, материалов, а также цветных и драгоценных металлов, драгоценных камней с определением их количества и веса, за сдачей металлов в переработку в соответствии с действующим законодательством.

В отношении объектов основных средств с неистекшими сроками полезного использования Положение предусматривает обязательное наличие технического заключения независимой стороны, с указанием конкретных причин выхода из строя объекта (повлекших утрату эксплуатационных качеств) (п.п. 4.10, 4.11, 4.15 Положения).

С учетом изложенного можно сделать вывод, что при списании (прекращении эксплуатации) имущества реализация мероприятий, предусмотренных актом о его списании (демонтаж, уничтожение, утилизация), может осуществляться учреждением (органом власти или местного самоуправления) самостоятельно, без привлечения специализированной организации, при выполнении следующих условий:

1) наличие в составе комиссии технического специалиста необходимой квалификации, способного дать заключение о техническом состоянии имущества (оргтехники, прочего оборудования) и необходимости его списания;

2) наличие в штате специалистов, на которых могут быть возложены обязанности по изъятию из списываемых объектов драгоценных металлов (драгоценных камней) для их последующего направления в специализированные и (или) аффинажные организации;

3) наличие документально подтвержденной информации об отсутствии в списанной технике вредных веществ и отнесении отходов к V классу опасности.

Однако в учреждениях, как правило, нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например ртуть, свинец и т.д.). В этих случаях законодательство запрещает самостоятельно избавляться от таких отходов.

Поэтому рекомендуем не утилизировать оргтехнику (прочее имущество) самостоятельно, а привлечь с этой целью специализированную организацию.

Факт реализации мероприятий, предусмотренных актом о списании, должен быть подтвержден соответствующими первичными документами.

Законодательство в настоящее время не содержит четких указаний о наличии и виде первичных документов, подтверждающих факт утилизации или уничтожения имущества учреждения.

Вместе с тем согласно п. 6 Инструкции N 157н субъект учета вправе локальными нормативными актами, устанавливающими в целях организации и ведения бухгалтерского учета учетную политику, утверждать формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов. При этом утвержденные субъектом учета формы документов должны содержать обязательные реквизиты первичного учетного документа, предусмотренные п. 7 Инструкции N 157н.

Поэтому при утилизации (уничтожении) имущества в учреждении может быть разработана форма Акта о ликвидации (уничтожении) основного средства. Данную форму учреждению следует закрепить в учетной политике.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Учетная политика госучреждения;

- Энциклопедия решений. Списание государственного и муниципального имущества;

- Энциклопедия решений. Организация работы профильной комиссии госучреждения при списании имущества.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Васильева Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

10 марта 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В силу этого значительно снижается производительная способность того или иного основного средства и, как результат, снижаются объемы продаж выпускаемой продукции, что в свою очередь, влияет на экономическое состояние предприятия в целом. Для утверждения ее состава руководитель предприятия составляет приказ. Основные средства предприятия имеют свойство изнашиваться.

Как правило, со временем ремонт оборудования становится экономически невыгодным, т.к. Моральный износ – напрямую связан со стремительно развивающимся научно-техническим прогрессом.

Решение о списании изношенных основных средств принимает специально для этого созданная комиссия. Поэтому может наступить момент, когда ремонт старого станка становится экономически невыгодным. Чаще всего старые основные средства или не подлежат ремонту или же стоимость их ремонта требует больших денежных затрат, т.к.

Старение основного средства определяется либо физическим, либо моральным износом. Это происходит в силу морального или физического старения оборудования. Приказ на списание основных средств – документ, в котором отображается принятое руководителем решение о списании определенных основных средств, которые по тем или иным причинам вышли из строя.

Как правило, новое оборудование быстрее и качественнее выполняет те или иные работы и тем самым превосходит по своим функциональным качествам старую технику. Приказ на списание основных средств составляется комиссией и требует их подписей. Как правило, это инновации, изменения технологий, позволяющих значительно снизить затраты времени и средств на производство того или иного продукта. п.

Решение о списании того или иного основного средства принимает экспертная комиссия, которую приказом названивает руководитель предприятия. Для этого предусмотрена форма № ОС-4.

Также необходимо поставить печать компании. Приказ на списание основных средств образец

Акт должен содержать всю информацию о списываемом имуществе. Моральный износ обычно связан с научно-техническим прогрессом.

forma-os-4Здесь же следует сослаться на заключение комиссии, указав дату документа. Руководитель предприятия визирует данные документы с помощью своей подписи и оттиска печати предприятия. Как правило, чем старше становится основное средство, тем чаще его приходится ремонтировать.

Строкой ниже необходимо утвердить перечень списываемого имущества. Чтобы списать старое оборудование, машины и т. Моральный износ основного средства предполагает его старение в связи с научно-техническим прогрессом.

В этом случае предприятие решает, что выгоднее будет потратить деньги на покупку нового средства, чем использовать старый. После этого документ передается на одобрение непосредственному руководителю предприятия, который окончательно принимает решение о списании тех или иных основных средств. Когда появляется необходимость снять объект с учета?

То есть либо у используемого основного средства закончился срок полезного использования, либо он износился настолько сильно, что эксплуатировать его дальше нецелесообразно и неэффективно. Любое основное средство изнашивается. Справки с места работы о зарплате образец

Под физическим износом понимают изменение свойств машин, оборудования и другой техники.

Приказ на списание основных средств образец. Оценка: 53 / 100 Всего: 345 оценок.

Под физическим износом понимается материальное старение имущества, в результате которого постепенно утрачивается его первоначальная стоимость. Так, физический износ основного средства может наступить в процессе его использования или вследствие чрезвычайных обстоятельств (пожаров, наводнений и т. д.). По мере наступления физического износа первоначальная стоимость объекта переносится частями на продукцию производства через амортизацию.

Моральный же износ — это старение имущества в результате появления в силу технического прогресса более эффективных видов активов аналогичного назначения.

И наступает момент, когда учитываемые на балансе организации основные средства, не введённое в эксплуатацию оборудование, материально-производственные запасы, в том числе товары и готовая продукция (п. 2

Положения по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.01 № 44н), по своим техническим и технологическим показателям или потребительским свойствам уже не могут способствовать получению прибыли. И логично такое имущество в конце концов списать.

Списание в бухгалтерском учёте

Возможность списания морально устаревшего имущества с баланса организации закреплена:

• по объектам основных средств — пунктом 76 Методических указаний по бухгалтерскому учёту основных средств (далее — методические указания по учёту ОС);

• по материалам — пунктом 124 Методических указаний по бухгалтерскому учёту материально-производственных запасов (далее — методические указания по учёту МПЗ);

• по специальной оснастке и специальной одежде — пунктом 30 Методических указаний по бухгалтерскому учёту специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (приведённые методические указания утв. приказами Минфина России от 13.10.03 № 91н, от 28.12.01 № 119н, от 26.12.02 № 135н соответственно).

— основного средства

Досрочное списание основного средства должно быть обоснованно и документально оформлено. Поэтому процесс списания такого объекта начинается с определения его технического состояния. Для принятия решения о целесооб-разности дальнейшей эксплуатации основного средства в организации приказом руководителя назначается комиссия. В состав комиссии желательно включить работника бухгалтерии и лицо, материально ответственное за сохранность данного объекта (п. 77 методических указаний по учёту ОС). Во многих организациях упомянутая функция обычно возлагается на постоянно действующую инвентаризационную комиссию. В круг обязанностей этой комиссии входят:

• осуществление непосредственного осмотра объекта;

• определение конкретных причин его списания.

По завершении осмотра определяется техническое состояние объекта — непригодность его к восстановлению и даль-нейшему использованию. В качестве причины списания объекта указывается моральный износ.

Комиссия при этом рассматривает возможность использования отдельных деталей и узлов основного средства. В случае принятия комиссией решения о списании морально устаревшего объекта ею оформляется акт о его списании.

С 1 января текущего года формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, не являются обязательными к применению. Для ведения бухгалтерского учёта могут использоваться формы первичных учётных документов и регистров бухгалтерского учёта, разработанные экономическим субъектом самостоятельно. В то же время не возбраняется и применение форм первичных учётных документов, содержащихся в альбомах унифицированных форм первичной учётной документации. В любом случае формы первичных учётных документов, которые организация предполагает использовать для оформления фактов её хозяйственной жизни, должны быть утверждены руководителем данного экономического субъекта (п. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учёте»).

Обязательными атрибутами акта являются:

• дата принятия объекта к бухгалтерскому учёту;

• год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования;

• первоначальная стоимость и сумма начисленной амортизации;

• количество проведённых переоценок и ремонтов;

• причины списания;

• состояние основных частей, деталей, узлов, конструктивных элементов объекта, которые могут использоваться в дальнейшем.

Акт подписывается всеми членами комиссии и утверждается руководителем организации.

На основании оформленного акта на списание основных средств, переданного бухгалтерской службе организации, в инвентарной карточке (форма № ОС-6, утв. упомянутым постановлением Госкомстата России № 7) производится отметка о выбытии объекта (п. 80 методических указаний по учёту ОС).

Демонтаж (разборка) основного средства может осуществляться собственными силами — при наличии в организации соответствующих специалистов либо с привлечением специализированных организаций.

При привлечении подрядной организации для демонтажа объекта последняя со стоимостью оказанных услуг предъявляет налогоплательщику и сумму НДС (п. 1 ст. 168 НК РФ). С 1 октября 2011 года вычетам в силу абзаца 1 пункта 6 статьи 171 НК РФ (в редакции Федерального закона от 19.07.11 № 245-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах») подлежат суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими ликвидации, разборке и демонтаже основных средств.

В результате демонтажа объекта обычно остаются отдельные детали, узлы и агрегаты, пригодные для дальнейшего использования (например, для ремонта других объектов), а также материалы, как пригодные, так и непригодные для эксплуатации (металлолом). Полученные материально-производственные запасы приходуются на склад по текущей рыночной стоимости на дату принятия к бухгалтерскому учёту. Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов. Сдача полученных активов на склад оформляется накладными на внутреннее их перемещение (п. 57 методических указаний по учёту МПЗ). В качестве таковых при применении унифицированных форм первичных документов могут использоваться:

• накладная по форме № М-11 — при оприходовании деталей, полученных при списании объектов основных средств, кроме зданий и сооружений;

• акт по форме № М-35 — при оприходовании материалов при списании зданий и сооружений (обе формы утв. постановлением Госкомстата от 30.10.97 № 71а).

Информация об изъятых узлах и деталях, материалах, полученных при демонтаже оборудования, металлоломе с указанием их оценок (текущей рыночной стоимости с включением затрат, осуществлённых в результате демонтажа оборудования) отражается в упомянутом акте на списание морально устаревшего объекта.

В списываемом основном средстве могут быть детали и узлы, содержащие драгоценные металлы. Правила учёта и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчётности (утв. постановлением Правительства РФ от 28.09.2000 № 731) обязывают организации и индивидуальных предпринимателей, использующих изделия, содержащие драгоценные металлы и драгоценные камни, вести их учёт во всех видах и состояниях. Распространяется данное требование и на драгоценные металлы, входящие в состав покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, вооружения, военной техники, материалов, полуфабрикатов (в том числе закупаемых за границей) и содержащиеся в ломе и отходах драгоценных металлов и отходах драгоценных камней (п. 6 правил).

Инструкция о порядке учёта и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчётности при их производстве, использовании и обращении (утв. приказом Минфина России от 29.08.01 № 68н) предписывает вести учёт драгоценных металлов, в том числе входящих в состав основных и оборотных средств, покуп-ных комплектующих деталей, изделий, приборов, инструментов, оборудования, материалов, полуфабрикатов, а также содержащихся в ломе и отходах драгоценных металлов (п. 6.3 инструкции). Если демонтаж производится работниками структурного подразделения организации, то извлечённые из объектов основных средств детали (узлы), содержащие драгоценные металлы, должны быть поставлены на учёт. В разделе акта о списании основного средства, содержащем сведения о поступивших после списания оборудования материальных ценностях, в этом случае приводятся данные об учтённых деталях, содержащих драгоценные металлы.

При списании основного средства по причине морального износа объект обычно остаётся не полностью саморти-зированным. Как было сказано выше, возможны также затраты, связанные с его демонтажем.

Остаточная стоимость и затраты, связанные с выбытием объекта, отражаются в том периоде, к которому они относятся. Учитываются они в составе прочих расходов, а стоимость оприходованных материалов, деталей, узлов, агрегатов и иных активов — в прочих доходах (п. 31 Положения по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01), п. 11 Положения по бухгалтерскому учёту «Расходы организации» (ПБУ 10/99), п. 9 Положения по бухгалтерскому учёту «Доходы организации» (ПБУ 9/99), утв. соответственно приказами Минфина России от 30.03.01 № 26н, от 06.05.99 № 33н, от 06.05.99 № 32н).

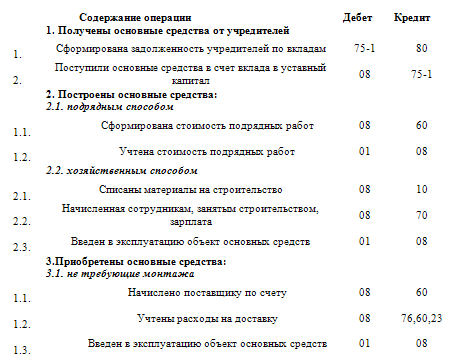

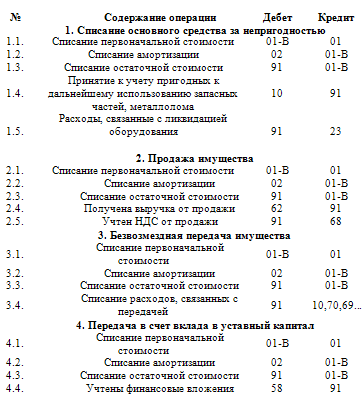

В бухгалтерском учёте списание основного средства отражается следующими проводками:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 01

— отражена первоначальная стоимость списываемого основного средства;

Дебет 02 Кредит 01 субсчёт «Выбытие основных средств»

— отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 91-2 Кредит 01 субсчёт «Выбытие основных средств»

— списана остаточная стоимость основного средства.

При развёрнутом показании расходов по демонтажу основного средства и получаемых по его результату доходов осу-ществляются следующие записи: Дебет 23 Кредит 02, 69, 70

— отражены расходы, связанные с выводом основного средства из эксплуатации; Дебет 91-2 Кредит 23

— учтены расходы, понесённые при демонтаже объекта; Дебет 10 Кредит 91-1

— отражена рыночная стоимость активов, полученных при ликвидации основного средства.

При осуществлении же демонтажа подрядчиком записи будут иными:

Дебет 91-2 Кредит 60

— учтены расходы по демонтажу объекта, выполненные подрядным способом; Дебет 19 Кредит 60

— выделена сумма НДС, предъявленная подрядной организацией;

Дебет 68 субсчёт «Расчёты по НДС» Кредит 19

— принята к вычету сумма НДС, предъявленная подрядчиком.

В то же время возможен и свёрнутый показ расходов и доходов:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 23 (60)

— учтены расходы, понесённые при демонтаже объекта;

Дебет 10 Кредит 01 субсчёт «Выбытие основных средств»

— отражена рыночная стоимость активов, полученных при ликвидации основного средства.

В зависимости от соотношения между стоимостью полученных МПЗ и совокупностью остаточной стоимости объекта и расходов на ликвидацию используется одна из проводок:

Дебет 91-2 Кредит 01 субсчёт «Выбытие основных средств»

— отражён финансовый результат от выбытия объекта (если стоимость МПЗ меньше указанной совокупности) либо

Дебет 01 субсчёт «Выбытие основных средств» Кредит 91-2

— отражён финансовый результат от выбытия объекта (если стоимость МПЗ превосходит указанную совокупность).

— МПЗ

Не столь уж редко в организациях скапливаются остатки нереализованных МПЗ. Поскольку продажа их невозможна из-за потери товарного вида, технологических свойств, а хранение неликвидов нецелесообразно и экономически невыгодно, то морально устаревшее имущество также может быть списано со счетов учёта.

Подготовка необходимой информации для принятия руководством организации решения о списании материалов производится упомянутой комиссией с участием материально ответственных лиц. Комиссия, как и при списании ос-новного средства, осуществляет те же действия:

• производит непосредственный осмотр материалов;

• устанавливает причину непригодности их к использованию;

• определяет возможность использования материалов на другие цели или для продажи;

• составляет акт на списание материалов и представляет его на утверждение руководителю организации;

• осуществляет контроль за их утилизацией.

Совместно с экономическими службами (специалистами) организации ею проводятся оценка рыночной стоимости материалов при понижении их физических свойств и определение стоимости отходов (утиля, лома и т. п.). В акте на списание материалов указывается:

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качест-венными характеристиками), или подлежащие сдаче в виде отходов (лом, ветошь и т. п.), приходуются на склад (кла-довую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей.

Остающиеся от списания материальных ценностей отходы оцениваются по сложившейся на дату списания стоимости исходя из цены возможного использования и зачисляются по указанной стоимости на финансовые результаты.

В бухгалтерском учёте при списании материалов их фактическая себестоимость относится в дебет счёта 94 «Недостачи и потери от порчи ценностей». В зависимости от конкретных причин потерь фактическая себестоимость материалов подлежит списанию с кредита этого счёта в дебет счетов финансовых результатов либо расчётов по возмещению ущерба:

Дебет 94 Кредит 10

— отражена фактическая себестоимость морально изношенных материалов;

Дебет 91-2 Кредит 94

— списаны материалы, потерявшие свои технические характеристики либо

Дебет 73 Кредит 94

— отражена сумма, взыскиваемая с виновного лица.

Товары и готовая продукция в силу пункта 2 ПБУ 5/01 являются частью материально-производственных запасов, предназначенных для продажи. Поскольку в методических указаниях по учёту МПЗ отсутствуют специальные положения, раскрывающие порядок списания этих активов в случае морального их устаревания, то приведённое в части списания материалов логично распространить и на них.

В бухгалтерском учёте в этих случаях осуществляются следующие проводки:

Дебет 94 Кредит 41 (43)

— отражена фактическая себестоимость морально устаревших товаров (готовой продукции);

Дебет 91-2 Кредит 94

— списаны товары (готовая продукция), потерявшие потребительское качество.

Пример

Постоянно действующей инвентаризационной комиссией принято решение о списании компьютера (первоначальная стоимость которого — 48 500 руб.), материалов и готовой продукции (фактическая себестоимость которых — соответственно 16 480 и 25 637 руб.). Начисленная сумма амортизации по объекту на момент его снятия с учёта — 32 980 руб. При постановке на учёт объекта была принята к вычету сумма НДС — 8730 руб. Оставшиеся монитор и клавиатура, мышка оприходованы по рыночной стоимости 2340 рублей как запасные части. Причиной списания указанного имущества стало моральное старение.

В бухгалтерском учёте списание морально устаревших активов будет отражено после подписания соответствующих актов на их выбытие:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 01

— 48 500 руб. — списана первоначальная стоимость компьютера;

Дебет 02 Кредит 01 субсчёт «Выбытие основных средств»

— 32 980 руб. — списана сумма начисленной амортизации по компьютеру;

Дебет 10-5 Кредит 91-1

— 2340 руб. — монитор, клавиатура и мышка оприходованы как запасные части;

Дебет 91-2 Кредит 01 «Выбытие основных средств»

— 15 520 руб. (48 500 - 32 980) — списана остаточная стоимость компьютера;

Дебет 94 Кредит 10

— 16 480 руб. — отражена фактическая себестоимость морально устаревших материалов;

Дебет 91-2 Кредит 94

— 16 480 руб. — учтена стоимость списанных материалов;

Дебет 94 Кредит 43

— 25 637 руб. — отражена фактическая себестоимость морально устаревшей готовой продукции;

Дебет 91-2 Кредит 94

— 25 637 руб. — учтена стоимость списанной готовой продукции.

Списание с баланса организации морально устаревшего имущества затрагивает два налога — НДС и налог на прибыль.

— НДС

В отношении НДС налоговики настоятельно рекомендуют организациям, которые списывают морально устаревшее имущество, восстановить суммы налога, ранее принятые к вычету:

• с недоамортизированной первоначальной стоимости выбывающих основных средств;

• со стоимости приобретения материалов, сырья, товаров;

• со стоимости товаров (работ, услуг, имущественных прав), использованных при производстве списанной морально устаревшей готовой продукции.

В Налоговом кодексе РФ не содержится специальных положений, обязывающих восстанавливать НДС при выбытии основных средств до истечения срока их полезного использования. Однако это не мешает Минфину России настаивать на восстановлении суммы НДС по основным средствам, ликвидируемым до окончания срока начисления амортизации. При этом сумму налога, подлежащую восстановлению, предлагается исчислять исходя из остаточной (балансовой) стоимости без учёта переоценки (письмо Минфина России от 18.03.11 № 03-07-11/61). Аргументируют чиновники это тем, что основное средство больше не будут использоваться в осуществлении операций, которые признаются объектом обложения НДС.

Настаивает Минфин России на восстановлении ранее принятой суммы НДС по материалам и товарам при их спи-сании по причине выбытия в виде морального устаревания. Так, в письмах Минфина России от 05.07.11 № 03-03-06/1/397 и от 07.06.11 № 03-03-06/1/332 указано, что суммы НДС, предъявленные налогоплательщику при приобретении товаров, подлежат вычетам в случае использования этих товаров для осуществления операций, при-знаваемых объектами обложения НДС (п. 2 ст. 171 НК РФ). В силу норм статей 39 и 146 НК РФ выбытие товаров по причинам, не связанным с реализацией (например, списание морально устаревших товаров), объектом обложения НДС не является. Исходя из этого делается вывод о необходимости восстановления суммы налога, ранее правомерно принятой к вычету по указанным товарам.

Продолжение примера

Следование рекомендациям Минфина России обязывает организацию восстановить при списании:

• компьютера — НДС в сумме 2793,60 руб. (8730. 48 500 х 15 520);

• материалов — в сумме 2966,40 руб. (16 480 руб. х 18%).

Поскольку в налоговом учёте восстановленная сумма НДС не учитывается в расходах при исчислении облагаемой базы, то в бухгалтерском учёте организации возникает постоянная разница. И это, в свою очередь, обязывает её начислить постоянное налоговое обязательство (п. 4, 7 Положения по бухгалтерскому учёту «Учёт расчётов по налогу на прибыль организаций» (ПБУ 18/02), утв. приказом Минфина России от 19.11.02 № 114н):

Дебет 99 Кредит 68 субсчёт «Расчёты по налогу на прибыль»

— 1152 руб. ((2793,60 руб. + 2966,40 руб.) хх20%) — начислено постоянное налоговое обязательство.

Отметим, что если по списанным вследствие морального износа объектам основных средств, материалам расчёт суммы НДС, подлежащей восстановлению, не столь уж и сложен, то при списании готовой продукции такой расчёт осуществить весьма затруднительно.

Судьи же в большинстве своём несколько скептически относятся к восстановлению ранее принятой суммы НДС при списании рассматриваемого имущества.

Так, судьи ФАС Московского округа в постановлении от 23.03.12 № А40-51601/11-129-222 констатировали, что законодательство РФ о налогах и сборах не содержит положений, обязывающих налогоплательщиков восстанавливать суммы НДС с остаточной стоимости основных средств, ранее приобретённых для осуществления операций, облагаемых данным налогом, и списанных до того, как объекты будут полностью самортизированы, в том числе по причине невозможности их дальнейшего использования в деятельности организаций, таких как поломка, физический и моральный износ и пр.

Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, ус-тановлены пунктом 3 статьи 170 НК РФ. Данный перечень является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта основных средств раньше окончания срока амортизации.

Из этого судьями сделан вывод, что НК РФ не относит списание не полностью самортизированных основных средств к случаям, когда налогоплательщик обязан восстановить ранее зачтённый НДС.

Аналогичная позиция изложена в постановлениях ФАС Дальневосточного округа от 02.11.11 № Ф03-4834/2011, от 30.06.09 № Ф03-2765/2009 (определением ВАС РФ от 05.11.09 № ВАС-13991/09 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора), ФАС Поволжского округа от 27.01.11 № А55-7952/2010, от 23.09.10 № А12-1810/2010, ФАС Центрального округа от 10.03.10 № А35-8336/08-С8, ФАС Северо-Кавказского округа от 22.09.11 № А32-22742/2009.

Некоторая аналогия прослеживается и в части материально-производственных запасов.

ВАС РФ в решении от 19.05.11 № 3943/11 указал, что законодательство РФ о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по истечении срока годности восстанавливать суммы НДС, ранее правомерно принятые к вычету. Не является основанием для восстановления сумм налога в бюджет списание (уничтожение) МПЗ в связи с их утратой, порчей, недостачей, браком.

Судьи ФАС Московского округа в постановлении от 31.01.13 № А41-19560/12 констатировали, что законодательство о налогах и сборах не содержит норм, обязывающих налогоплательщика при списании товаров по причине утилизации федеральных специальных марок в связи с утилизацией забракованной продукции, в связи со сбоем программы при кодировании, а также по истечении срока исполнения обязательств восстанавливать суммы НДС, ранее правомерно принятые к вычету. Марки были приобретены для осуществления операций, признаваемых объектами обложения НДС. То обстоятельство, что марки в дальнейшем были уничтожены по указанным выше причинам, по мнению судей, не меняет цели их приобретения для осуществления реализации подакцизных товаров.

То, что пункт 3 статьи 170 НК РФ, предусматривающий перечень оснований для восстановления НДС, является исчерпывающим, приведено и в постановлении ФАС Дальневосточного округа от 27.12.10 № Ф03-8694/2010. И такое основание, как списание или уничтожение товарно-материальных ценностей в результате истечения срока годности товара, в нём отсутствует.

Само по себе списание товара в связи с его уничтожением по истечении срока годности, по мнению судей, не яв-ляется основанием для безусловного восстановления НДС, ранее предъявленного к вычету при приобретении этого товара, так как изначально товар приобретался для осуществления операций, признаваемых объектами налогообложения НДС. Выбытие МПЗ (готовой продукции) в результате истечения срока годности товара не меняет первоначальной цели их приобретения и не свидетельствует о нарушении налогоплательщиком порядка применения налоговых вычетов.

Решения в пользу налогоплательщиков, не восстановивших ранее принятую сумму НДС по товарам, материалам, сырью, которые были списаны по различным причинам, в том числе из-за потери товарного вида и морального устаревания, приняты в постановлениях ФАС Северо-Западного округа от 15.10.12 № А56-165/2012, от 06.09.11 № А44-6339/2009, ФАС Северо-Кавказского округа от 18.11.11 № А32-30604/2010, ФАС Дальневосточного округа от 02.11.11 № Ф03-4834/ 2011, ФАС Волго-Вятского округа от 09.09.11 № А17-5842/2010.

Как видим, позицию «невосстановления» НДС при списании морально устаревшего имущества налогоплательщикам, по всей вероятности, придётся отстаивать в суде. Главным аргументом здесь становится всё тот же закрытый перечень случаев, когда налогоплательщик обязан восстановить суммы НДС, ранее правомерно принятые к вычету. И в нём отсутствует рассматриваемое нами списание морально устаревшего имущества.

— налог на прибыль

Со списанием морально устаревших объектов основных средств в налоговом учёте трудностей не должно быть.

Во внереализационных расходах, как известно, учитываются в том числе и затраты, связанные с ликвидацией выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации (подп. 8 п. 1 ст. 265 НК РФ). Поэтому при надлежащем оформлении всех документов организация вправе уменьшить налоговую базу на сумму не только остаточной стоимости списанных объектов, но и расходов, связанных с их ликвидацией. Минфин России в письме от 21.10.08 № 03-03-06/ 1/592 разъяснил, что списание основного средства оформляется приказом руководителя организации и актом о списании (ликвидации) основных средств, подписанным членами ликвидационной комиссии. Такой акт с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта.

Процесс ликвидации объекта может быть достаточно длительным. Возможна ситуация, когда основное средство выведено из эксплуатации (начата ликвидация) в одном отчётном (налоговом) периоде, закончена же его ликвидация — в другом. В используемую при списании объекта форму акта на момент прекращения его эксплуатации могут быть вписаны только сведения о состоянии объекта на дату списания и его краткая индивидуальная характеристика. Сведения же о затратах, связанных со списанием объекта, и сведения о поступлении материальных ценностей от списания в соответствующие разделы акта могут быть внесены лишь по завершении демонтажа объекта. Следовательно, акт о списании (ликвидации) объекта основных средств будет полностью оформлен после окончания его разборки.

При использовании метода начисления в налоговом учёте расходы признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ). Датой же осуществления внереализационных расходов признаётся дата предъявления налогоплательщику документов, служащих основанием для произведения расчётов, либо последнее число отчётного (налогового) периода (подп. 3 п. 1 ст. 272 НК РФ).

Исходя из этого датой учёта затрат на ликвидацию выводимого из эксплуатации основного средства может быть признана дата подписания акта выполненных работ (письмо Минфина России от 11.09.09 № 03-05-05-01/55).

Таким образом, при списании (ликвидации) не полностью самортизированного основного средства, по которому амортизация начислялась линейным методом, у организации в налоговом учёте образуются внереализационные расходы, которые учитываются при определении налоговой базы единовременно на дату подписания комиссией акта о выполнении работ по ликвидации основного средства.

Стоимость пригодных к вторичному использованию или реализации материалов либо иного имущества, полученных при демонтаже или разборке выводимого из эксплуатации основного средства, признаётся внереализационным доходом (п. 13 ст. 250 НК РФ). В зависимости от метода определения доходов и расходов, закреплённого в учётной политике для целей налогового учёта, такой доход признаётся:

• на дату составления акта о списании объекта — при использовании метода начисления (подп. 8 п. 4 ст. 271 НК РФ);

• на дату оприходования материалов — при кассовом методе (п. 2 ст. 273 НК РФ).

При передаче же такого имущества в производство или его реализации в расходы налогоплательщик может включить сумму, учтённую во внереализационных доходах (п. 2 ст. 254 НК РФ).

Продолжение примера

Дополним условие: в налоговом учёте, как и в бухгалтерском, амортизация по компьютеру начислялась линейным методом, при этом срок полезного использования объекта в обоих учётах был одинаковым. Монитор, клавиатура и мышь были переданы в качестве запасных частей при ремонте другого компьютера.

В налоговом учёте во внереализационные расходы при ликвидации компьютера организация включает его остаточную стоимость — 15 520 руб.

При оприходовании монитора, клавиатуры и мышки во внереализационные доходы включается та же сумма, которая вошла в бухгалтерском учёте в прочие расходы, — 2340 руб. Эта же величина будет учтена в материальных расходах при передаче их в качестве запасных частей при ремонте другого компьютера.

В бухгалтерском учёте данная передача сопровождается следующей записью:

Дебет 20 Кредит 10-5

— 2340 руб. — монитор, клавиатура и мышка переданы в качестве запасных частей при ремонте.

Изложенное выше справедливо в отношении списания выводимых из эксплуатации объектов основных средств, то есть имущества, ранее используемого в деятельности организации. Однако нередко налогоплательщик вынужден списывать морально устаревшее оборудование, которое так и не было введено в эксплуатацию. Устареть могут также и сырьё, материалы, товары и даже готовая продукция, хранящаяся на складе.

Специальных норм, позволяющих учесть такие расходы при определении налоговой базы, глава 25 НК РФ не со-держит. Вместе с тем, как известно, перечни:

• прочих расходов, связанных с производством и (или) реализацией в силу подпункта 49 пункта 1 статьи 264 НК РФ;

• внереализационных расходов в силу подпункта 20 пункта 1 статьи 265 НК РФ и

• убытков, включаемых во внереализационные расходы, в силу пункта 2 статьи 265 НК РФ —

являются открытыми. И если такие расходы будут удовлетворять требованиям пункта 1 статьи 252 НК РФ, то есть будут экономически оправданными, документально подтверждёнными и произведёнными для осуществления деятельности, направленной на получение дохода, то их суммы, по логике, можно учитывать при исчислении облагаемой базы по налогу на прибыль.

Чиновники же не желают считать указанные затраты экономически оправданными и произведёнными для осу-ществления деятельности, направленной на получение дохода. В случае утилизации (списания) неликвидных (про-сроченных) товаров затраты на их приобретение и дальнейшую ликвидацию, по мнению финансистов, не могут рас-сматриваться в рамках извлечения доходов от предпринимательской деятельности.

Поэтому они не подлежат учёту в составе расходов для целей налогообложения прибыли (письма Минфина России от 21.07.11 № 03-03-06/1/428, от 05.07.11 № 03-03-06/ 1/397, от 07.06.11 № 03-03-06/ 1/332).

В упомянутом письме Минфина России № 03-03-06/1/332 подчёркнуто, что затраты на уничтожение неликвидных активов не учитываются при налогообложении прибыли, поскольку они больше не служат для извлечения прибыли.

Фискалы же при проверках исключают их из расходов, увеличивая тем самым облагаемую базу по налогу на прибыль.

Окончание примера

Организация последовала рекомендациям чиновников и не учитывала в расходах, уменьшающих полученные доходы при исчислении налога на прибыль, стоимость списанных материалов — 16 480 руб. и готовой продукции — 25 637 руб.

Указанные суммы в бухгалтерском учёте будут признаны постоянной разницей. Следовательно, организации надлежит начислить постоянное налоговое обязательство. К начисленным 1152 руб. добавится ещё 8423,40 руб. ((16 480 руб. + + 25 637 руб.) х 20%): Дебет 99 Кредит 68 субсчёт «Расчёты по налогу на прибыль»

— 8423,40 руб. — начислено постоянное налоговое обязательство в связи со списанием материалов и готовой продукции.

Отдельные арбитражные суды всё же поддерживают налогоплательщиков, которые не побоялись учесть в расходах при исчислении налога на прибыль затраты, связанные с приобретением имущества, впоследствии списанного в связи с моральным устареванием.

Включение во внереализационные расходы стоимости технологического оборудования, которое не участвовало в процессе производства для получения дохода, а списано со склада как невостребованное в связи с длительным его хранением в виде затрат, не давших продукцию (подп. 11 п. 1 ст. 265 НК РФ), судьями ФАС Поволжского округа при-знано вполне законным (постановление от 15.04.08 № А57-13824/06-17).

Наличие актов, оформленных рабочей группой для оперативного решения вопросов, возникающих в процессе реали-зации, списания и утилизации излишних и неликвидных товарно-материальных ценностей, которыми подтверждалось списание материалов в связи с их невостребованностью для нужд производства и невозможностью реализации с указа-нием признаков признания МПЗ неликвидными (длительное хранение, отсутствие движения (приход-расход), потеря то-варного вида, непригодность к использованию), позволило судьям ФАС Северо-Западного округа поддержать налогопла-тельщика в споре с фискалами.

Налоговики по результатам налоговой проверки доначислили обществу налог на прибыль, пени и привлекли его к налоговой ответственности за включение в состав расходов, уменьшающих базу, облагаемую этим налогом, стоимости товарно-материальных ценностей, списанных в связи с невостребованностью их для производства и невозможностью реализации.

Налогоплательщик, по мнению судей, не имел возможности использовать списанные материалы по прямому на-значению в связи с потерей их первоначальных свойств.

Общество как субъект предпринимательской деятельности вправе самостоятельно определять наличие экономической выгоды от результатов осуществления тех или иных расходов. Производственный характер затрат налогоплательщика обусловливает возможность учёта таких расходов для целей налогообложения прибыли. Списанные материалы приобретались непосредственно для осуществления производственной деятельности, предполагалось их использование в целях извлечения дохода, что является обоснованным в соответствии со статьёй 252 НК РФ.

При таких обстоятельствах судьи, ссылаясь на «открытость» перечня прочих расходов (подп. 49 п. 1 ст. 264 НК РФ), посчитали, что стоимость морально устаревших материалов в момент их списания как неликвидного имущества могла быть отнесена на уменьшение облагаемой прибыли (постановление ФАС Северо-Западного округа от 11.09.08 № А56-3652/2007).

С учётом изложенного выше организациям предстоит самостоятельно принять решение, уменьшать ли облагаемую базу по налогу на прибыль на стоимость списанных морально устаревших сырья, материалов, товаров, готовой продукции, оборудования, не введённого в эксплуатацию. Складывающаяся арбитражная практика позволяет надеяться, что налогоплательщикам удастся всё же доказать правомерность уменьшения налоговой базы на стоимость рассматриваемого морально устаревшего имущества.

В качестве дополнительного аргумента можно представить документы, свидетельствующие о том, что налогопла-тельщик использовал самые разные маркетинговые ходы с целью реализации таких запасов (реклама, снижение цены, условия продаж, участие в выставках, в том числе специализирующихся на продаже неликвидов, и т. д.).

Реализация организацией устаревших активов на проводимых в ряде регионов специализированных ярмарках по продаже неликвидов по мизерной цене (порой в разы меньше балансовой стоимости морально устаревшего имущества) не должна её беспокоить. Полученные в этом случае убытки в силу подпункта 2 пункта 1 и пункта 2 статьи 268 НК РФ учитываются в целях налогообложения в периоде, когда осуществлена реализация такого имущества.

Напомним, что для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными (абз. 3 п. 1 ст. 105.3 НК РФ).

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам при отклонении более чем на 20% в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени исключительно к сделкам, доходы и (или) расходы по которым были признаны в соответствии с главой 25 НК РФ до 1 января 2012 года (п. 6 ст. 4 Федерального закона от 18.07.11 № 227-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием принципов определения цен для целей налогообложения»).

Начиная же с 1 января 2012 года налоговые органы могут проверить правильность применённых цен в отношении сделок, доходы и (или) расходы по которым признаны в соответствии с главой 25 НК РФ, если сторонами сделки являются взаимозависимые лица.

В некоторых случаях уничтожать МПЗ организации обязаны в силу закона. В частности, не подлежат реализации продукция и товары с истекшим сроком их годности (п. 2 ст. 3 Федерального закона от 02.01.2000 № 29-ФЗ «О качестве и безопасности пищевых продуктов»). В этом случае расходы в виде стоимости продовольственного сырья с истекшим сроком годности, а также расходы на утилизацию такого сырья могут быть учтены для целей налогообложения прибыли при условии, что обязанность налогоплательщика по уничтожению или утилизации конкретных категорий пищевых продуктов предусмотрена законодательством. Данные расходы при этом должны быть произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом (письмо Минфина России от 10.09.12 № 03-03-06/1/477).

То, что расходы в виде стоимости различных видов товаров с истекшим сроком годности могут быть учтены для целей налогообложения прибыли при условии, что обязанность налогоплательщика по уничтожению или утилизации конкретных категорий товаров предусмотрена законодательством РФ, подтверждено Минфином России также в письмах от 20.12.12 № 03-03-06/1/711, от 04.05.12 № 03-03-06/1/227, от 15.09.11 № 03-03-06/1/553, от 15.04.11 № 03-03-06/1/238.

ФНС России в письме от 16.06.11 № ЕД-4-3/9487 разъяснила вопрос о порядке учёта в целях исчисления налога на прибыль расходов в виде стоимости уничтоженных лекарственных средств при истечении срока их годности. Фискалы посчитали, что соблюдение организацией установленного Инструкцией о порядке уничтожения лекарственных средств (утв. приказом Минздрава России от 15.12.02 № 382) положения по уничтожению лекарственных средств, сроки годности которых истекли, с оформлением акта по уничтожению лекарственных средств является основанием для признания налоговой стоимости уничтоженных медикаментов в качестве документально подтверждённых в соответствии с законодательством РФ расходов, связанных с деятельностью, направленной на получение дохода. В этом случае данные расходы могут быть учтены в уменьшение облагаемой базы по налогу на прибыль на основании подпункта 49 пункта 1 статьи 264 НК РФ.

То, что рассматриваемые расходы могут быть учтены в расходах при исчислении налога на прибыль, подтверждают и отдельные арбитражные суды.

Поскольку товары, срок годности которых впоследствии истёк, приобретались для получения дохода, расходы на их приобретение, по мнению судей ФАС Уральского округа, являлись обоснованными.

Налогоплательщик вправе был их учесть при расчёте налоговой базы по налогу на прибыль на основании подпункта 49 пункта 1 статьи 264 НК РФ в составе прочих расходов, связанных с производством и реализацией.

В подтверждение уничтожения спорных товаров налогоплательщиком представлены акты на списание товаров по форме ТОРГ-16, акты на списание подписаны членами комиссии и утверждены генеральным директором налого-плательщика. Также документально подтверждён вывоз товарно-материальных ценностей на полигоны специализи-рованными организациями и утилизация твёрдых бытовых отходов (постановление ФАС Уральского округа от 24.08.11 № Ф09-5075/11).

Эти же доводы в обоснование возможности учёта расходов по приобретению товаров, у которых впоследствии истёк срок годности, приведены и в постановлениях ФАС Московского округа от 01.02.08 № КА-А40/14839-07-2, ФАС Северо-Западного округа от 02.12.05 № А56-1114/2005.

В то же время нарушение требования пункта 17 Положения о проведении экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их использовании или уничтожении (утв. постановлением Правительства РФ от 29.09.97 № 1263) по составлению актов о списании алкогольной продукции с участием представителей контролирующего органа судьи ФАС Северо-Западного округа признали существенным. Оформленные таким образом документы, на их взгляд, не являлись достаточными для подтверждения в соответствии с требованиями статьи 252 НК РФ обоснованности отнесения заявителем на расходы, учитываемые при исчислении налога на прибыль, стоимости уничтоженной алкогольной продукции. Алкогольная продукция уничтожалась по причине приостановления действия санитарно-эпидемиологических заключений на алкогольную продукцию, изготовленную в республиках Грузии и Молдове. В связи с чем действия налогоплательщика по учёту указанных расходов в целях налогообложения ими были признаны неправомерными (постановление ФАС Северо-Западного округа от 29.08.11 № А05-12809/2010).

Имущество, используемое в предпринимательской деятельности организации, со временем морально устаревает. Касается это как физически годного к дальнейшему применению имущества, так и не введённого ещё в эксплуатацию.

При использовании унифицированных форм первичных документов в зависимости от вида списываемого объекта можно воспользоваться одной из типовых форм, утверждённых постановлением Госкомстата России от 21.01.03 № 7:

• актом о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4);

• актом о списании автотранспортных средств (форма № ОС-4а);

• актом о списании групп объектов основных средств (форма № ОС-4б).

Информация об изъятых узлах и деталях, материалах, полученных при демонтаже оборудования, металлоломе с указанием их оценок (текущей рыночной стоимости с включением затрат, осуществлённых в результате демонтажа оборудования) отражается в упомянутом акте на списание морально устаревшего объекта.

Не столь уж редко в организациях скапливаются остатки нереализованных МПЗ. Поскольку продажа их невозможна из-за потери товарного вида, технологических свойств, а хранение неликвидов нецелесообразно и экономически невыгодно, то морально устаревшее имущество также может быть списано со счетов учёта.

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками), или подлежащие сдаче в виде отходов (лом, ветошь и т. п.), приходуются на склад (кладовую) организации на основании акта на списание и накладной на внутреннее перемещение материальных ценностей.

В силу норм статей 39 и 146 НК РФ выбытие товаров по причинам, не связанным с реализацией (например, списание морально устаревших товаров), объектом обложения НДС не является. Исходя из этого делается вывод о необходимости восстановления суммы налога, ранее правомерно принятой к вычету по указанным товарам.

Случаи, когда налогоплательщик обязан восстанавливать суммы НДС, ранее правомерно принятые к вычету, установлены пунктом 3 статьи 170 НК РФ. Данный перечень является исчерпывающим и не содержит требования восстанавливать НДС в случае списания объекта основных средств раньше окончания срока амортизации.

Выбытие МПЗ (готовой продукции) в результате истечения срока годности товара не меняет первоначальной цели их приобретения и не свидетельствует о нарушении налогоплательщиком порядка применения налоговых вычетов.

Датой учёта затрат на ликвидацию выводимого из эксплуатации основного средства может быть признана дата подписания акта выполненных работ (письмо Минфина России от 11.09.09).

Отдельные арбитражные суды всё же поддерживают налогоплательщиков, которые не побоялись учесть в расходах при исчислении налога на прибыль затраты, связанные с приобретением имущества, впоследствии списанного в связи с моральным устареванием.

Для целей НК РФ цены, применяемые в сделках, сторонами которых являются лица, не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, являющимися сторонами таких сделок, признаются рыночными.

Поскольку товары, срок годности которых впоследствии истёк, приобретались для получения дохода, расходы на их приобретение, по мнению судей ФАС Уральского округа, являлись обоснованными. Налогоплательщик вправе был их учесть при расчёте налоговой базы по налогу на прибыль на основании подпункта 49 пункта 1 статьи 264 НК РФ в составе прочих расходов, связанных с производством и реализацией.

Номер журнала: