Рейтинг: 4.3/5.0 (1856 проголосовавших)

Рейтинг: 4.3/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Начислять НДС по СМР, выполненным для собственного потребления, нужно в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Принять начисленные суммы налога к вычету вы вправе в том же налоговом периоде, когда начислили его к уплате в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Счет-фактура составляется в последний день соответствующего квартала (ст. 163 НК РФ, п. 21 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Счет-фактуру вы можете оформить в одном экземпляре. Дело в том, что второй экземпляр оформляется для передачи счета-фактуры покупателю (п. 6 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137), а в данном случае покупатель отсутствует.

В строках "Продавец", "Грузополучатель и его адрес", "Грузоотправитель и его адрес", "Покупатель" указываются реквизиты налогоплательщика, осуществившего строительство объекта хозспособом.

Составленный счет-фактура регистрируется в книге продаж (п. п. 3, 21 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Одновременно он регистрируется в книге покупок (абз. 2 п. 20 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

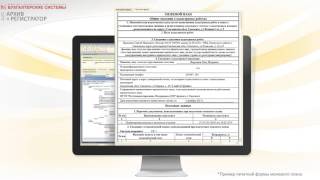

См. образец заполнения счета-фактуры при выполнении строительно-монтажные работ (СМР) для собственного потребления.

О порядке отражения в бухгалтерском учете НДС при выполнении строительно-монтажных работ для собственного потребления см. в Путеводителе по ИБ "Корреспонденция счетов".

О порядке отражения в бухгалтерском учете НДС при выполнении строительно-монтажных работ для собственного потребления см. в Путеводителе по ИБ "Корреспонденция счетов".

Суммы налога, принимаемые к вычету по итогам налогового периода, отражаются в декларации по НДС за этот налоговый период следующим образом (см. действующую форму налоговой декларации по налогу на добавленную стоимость (далее - форма декларации), а также Порядок заполнения налоговой декларации по налогу на добавленную стоимость (далее - Порядок заполнения декларации), которые утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@):

- суммы "входного" НДС по товарам (работам, услугам), приобретенным для выполнения СМР, а также суммы налога, предъявленные подрядчиками, включаются в расчет показателя, отражаемого по строке 120 разд. 3 формы декларации (абз. 6 п. 38.8 Порядка заполнения декларации);

- суммы НДС, начисленного на стоимость СМР, отражаются в строке 140 разд. 3 формы декларации (п. 38.10 Порядка заполнения декларации).

С 1 января 2015 г. в журнале учета полученных и выставленных счетов-фактур регистрируются лишь счета-фактуры, полученные и (или) выставленные в рамках предпринимательской деятельности в интересах другого лица субъектами, перечисленными в п. 3.1 ст. 169 НК РФ (пп. "б" п. 3 ст. 1, ч. 2 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ).

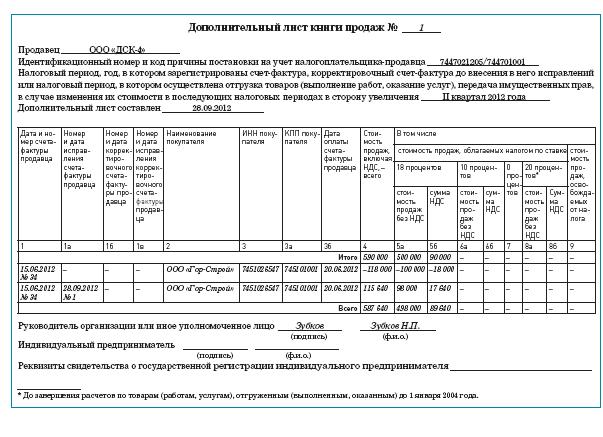

Подробнее о порядке ведения журнала учета полученных и выставленных счетов-фактур, а также книги продаж и книги покупок вы можете узнать в разд. 12.5 "Книга продаж", разд. 12.6 "Книга покупок" и разд. 12.7 "Журнал учета полученных и выставленных счетов-фактур".

Счет-фактура представляет собой документ строгой отчетности.

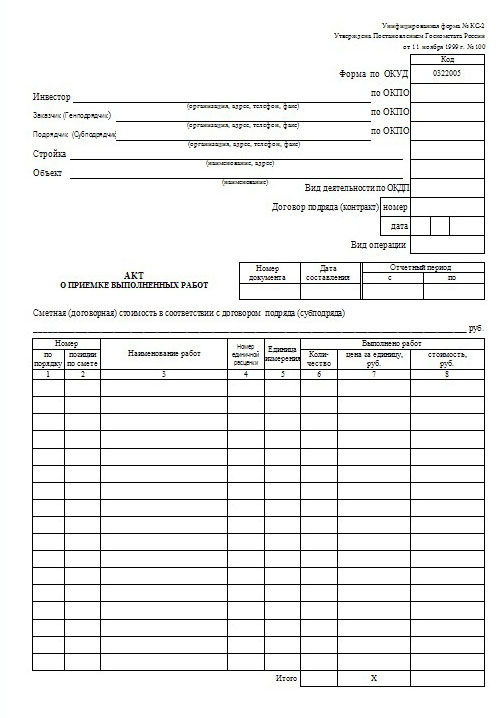

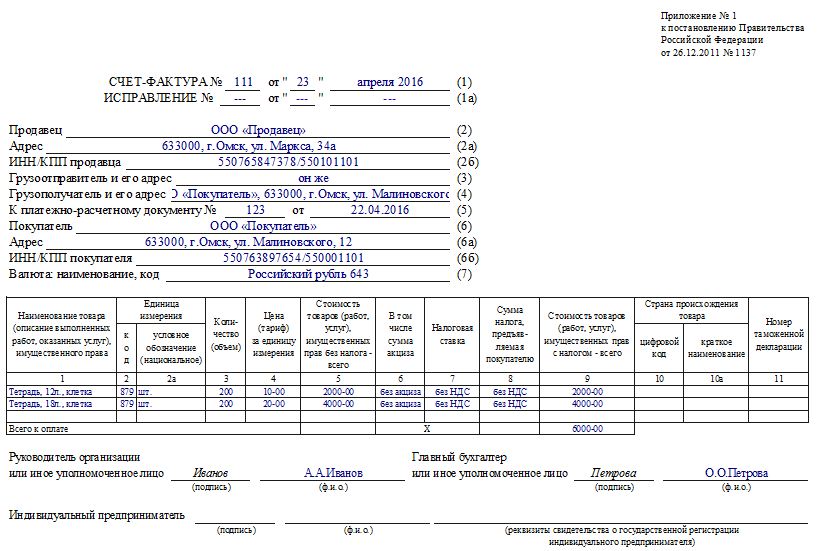

Образцы формы счета-фактуры установлены согласно приложений № 1, 2.

Юридические лица, осуществляющие оборот, облагаемый налогом на добавленную стоимость, и оборот, освобожденный от данного налога, а также юридические лица, не являющиеся плательщиками налога на добавленную стоимость, обязаны выставить лицу, получающему товары (работы, услуги), счет-фактуру, согласно приложению №1, за исключением случаев, в которых ниже указанные документы являются документами, заменяющими счет-фактуру:

1) оформления перевозки пассажиров проездными билетами;

2) предоставления покупателю чека контрольно-кассовой машины с фискальной памятью, чека терминала, квитанции в случаях реализации товаров (работ, услуг) населению за наличный расчет;

3) оформления экспортно-импортных поставок товаров;

4) передачи имущества по договору финансовой аренды (включая лизинг), по которому оформляется акт приема-передачи, кроме случаев возникновения обязательств по уплате налога на добавленную стоимость в соответствии с частью десятой статьи 204 Налогового кодекса Республики Узбекистан. При этом на каждый арендный (лизинговый) платеж, оформленный соответствующими документами (график арендных (лизинговых) платежей, являющийся составной частью договора финансовой аренды; счет; письменное уведомление, направленное арендатору (лизингополучателю) на уплату арендных (лизинговых) платежей и т.п.), счет-фактура также не выписывается;

5) оформления банковских операций выпиской из лицевого счета клиента;

6) оформления услуг по страхованию договором поручения и (или) страховым полисом;

7) оформления работ (услуг) документами, подтверждающими фактическое выполнение работ (оказание услуг), при наличии информации, предъявляемой к счету-фактуре.

Счет на предварительную оплату (аванс) на предстоящую поставку товаров, выполнение работ, оказание услуг не является счетом-фактурой.

Юридические лица, не являющиеся плательщиками налога на добавленную стоимость, а также осуществляющие оборот, освобожденный от налога на добавленную стоимость, сумму налога на добавленную стоимость в счете-фактуре не указывают и ставят штамп (делают надпись) «без налога на добавленную стоимость».

Счет-фактура для плательщика налога на добавленную стоимость является основанием для отнесения налога на добавленную стоимость в зачет в соответствии со статьей 218 Налогового кодекса Республики Узбекистан.

Если иное не предусмотрено вышеуказанной статьей, счет-фактура выписывается на дату совершения оборота по реализации товаров (работ, услуг).

Налогоплательщики, осуществляющие реализацию электрической энергии, воды, газа, услуг связи, коммунальных услуг, железнодорожных перевозок, транспортно-экспедиторское обслуживание, банковские операции, а также бесперебойные поставки товаров (работ, услуг), облагаемые налогом на добавленную стоимость, выписывают счет-фактуру один раз на последнее число отчетного периода.

Стоимость товаров (работ, услуг) и сумма налога на добавленную стоимость в счете-фактуре указываются в национальной валюте.

Юридические лица, у которых согласно условиям заключенных договоров цены (тарифы) на товары, работы, услуги устанавливаются в иностранной валюте, счет-фактуру выписывают в иностранной валюте с одновременным отражением в национальной валюте, пересчитанной по курсу, установленному Центральным банком Республики Узбекистан на дату выписки счета-фактуры.

При корректировке налогооблагаемой базы поставщиком товаров (работ, услуг) в сторону увеличения (уменьшения) составляется новый счет-фактура, который подтверждается получателем указанных товаров (работ, услуг). Новый счет-фактура выписывается с отметкой «взамен ранее выписанного счета-фактуры».

Налогоплательщики обязаны вести реестр поступивших и выставленных счетов-фактур.

В счете-фактуре должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) номер и дата товарно-отгрузочных документов (договоров), к которым прилагается счет-фактура;

3) наименование, местонахождение (почтовый адрес) и идентификационный номер налогоплательщика и покупателя товаров (работ, услуг);

4) по счетам-фактурам, выписываемым в соответствии с договором комиссии, поручения или другим договором на оказание посреднических услуг в интересах другого лица, счет-фактура дополняется реквизитами грузоотправителя, где также указывается наименование, адрес, ИНН и код отрасли по классификатору отраслей народного хозяйства (ОКОНХ).

При заполнении табличной формы следует отметить следующее:

в графе 1 - наименование реализуемых товаров, выполненных работ, оказанных услуг;

в графе 2 - единицы измерения (при возможности их указания);

в графе 3 - количество (объем) реализуемых товаров, выполненных работ, оказанных услуг по счету-фактуре исходя из единиц измерения (при возможности их указания);

в графе 4 - цена (тариф) на единицу измерения по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, – с учетом суммы налога на добавленную стоимость;

в графе 5 - стоимость всего количества (объема) реализуемых товаров, выполненных работ, оказанных услуг, без акцизного налога и налога на добавленную стоимость;

если счет-фактура выписывается на выполненные работы (оказанные услуги), то в графе 5 указывается стоимость этих работ (услуг) без акцизного налога и налога на добавленную стоимость, и графы 3 и 4 не заполняются, а по графе 2 указывается единица измерения в денежном выражении;

в графе 6 - ставка акцизного налога по подакцизным товарам;

в графе 7 - сумма акцизного налога по подакцизным товарам;

Юридические лица, не являющиеся плательщиками акцизного налога, в графах 6 и 7 акцизный налог не указывают и ставят штамп (или делают надпись) «Без акцизного налога».

в графе 8 - ставка налога на добавленную стоимость; в случае если по товарам (работам, услугам) имеется освобождение от уплаты НДС, ставится прочерк;

в графе 9 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (работ, услуг); в случае освобождения от уплаты НДС товаров (работ, услуг) ставится прочерк.

Юридические лица, не являющиеся плательщиками налога на добавленную стоимость, в графах 8 и 9 сумму налога на добавленную стоимость не указывают и ставят штамп (или делают надпись) «Без налога на добавленную стоимость».

В графе 10 - стоимость всего количества реализуемых товаров, выполненных работ, оказанных услуг, с учетом акцизного налога по подакцизным товарам и налога на добавленную стоимость. Предприятия не являющиеся плательщиками акцизного налога и налога на добавленную стоимость, графу 10 не заполняют.

По счету-фактуре по итоговой строке подводятся суммы по графам 5, 7, 9 и 10.

Счет-фактура подписывается руководителем и главным бухгалтером и заверяется печатью предприятия.

Отметки о «получении товара по доверенности» заполняются в случае, если хозяйствующие субъекты на поставки товаров заменяют накладные на счета-фактуры. При этом если хозяйствующие субъекты помимо выписывания счетов-фактур на поставку товаров заполняют накладные, в которых делается отметка о «получении по доверенности», то данные отметки в счете-фактуре не заполняются. Данные отметки также не заполняются по выполняемым работам, оказанным услугам, по которым фактическое их получение подтверждается актами, справками или другими аналогичными документами.

Особенности заполнения табличной формы счета-фактуры при реализации основных средств, нематериальных активов и объектов незавершенного строительства

В графе 1 «наименование товаров (работ, услуг)» - указывается наименование основных средств, нематериальных активов, объектов незавершенного строительства;

в графе 2 «единицы измерения» - указывается единица измерения;

графа 3 «количество» - не заполняется;

в графе 4 «цена» - указывается остаточная стоимость основных средств или нематериальных активов. Для объектов незавершенного строительства - их фактическая себестоимость;

в графе 5 «стоимость поставки» - указывается цена реализации с включением в нее суммы налога на добавленную стоимость, исчисленного с размера облагаемого оборота, установленного статьей 204 Налогового кодекса Республики Узбекистан;

в графах 6 и 7 сумму акцизного налога не указывают и ставят штамп (или делают надпись) «Без акцизного налога».

в графах 8 и 9 указываются ставка налога и сумма, исчисленная с размера облагаемого оборота, установленного в соответствии со статьей 204 Налогового кодекса Республики Узбекистан.

При этом графа 9 заполняется в случае, если имеется облагаемый оборот в соответствии со статьей 204 Налогового кодекса Республики Узбекистан.

В случае если облагаемый оборот отсутствует, т. е. сумма графы 4 больше или равна сумме, указанной в графе 5, то графа 9 не заполняется;

в графе 10 «стоимость поставки с учетом НДС» - указывается цена реализации с включением в нее суммы налога на добавленную стоимость, исчисленного с размера облагаемого оборота, установленного статьей 204 Налогового кодекса Республики Узбекистан.

При этом, графа 10 заполняется в случае, если цена, указанная в графе 5, больше суммы, указанной в графе 4.

Заполнение счетов-фактур при безвозмездной передаче основных средств, нематериальных активов и объектов незавершенного производства производится аналогично вышеизложенному порядку.

Заполнение счетов-фактур при выполнении работ, оказании услуг.

Предприятия, занимающиеся выполнением работ (строительных, ремонтно-строительных, проектно-изыскательских, научно-исследовательских и др.) или оказанием услуг (транспортных, по сдаче имущества в аренду, связи и др.), при выписывании счета-фактуры в соответствии с установленной формой должны заполнять все реквизиты, как исполнителя работ (услуг), так и заказчика.

При заполнении вышеназванными предприятиями табличной формы следует отразить следующее:

в графе 1 - наименование товаров (работ, услуг) - описать выполненные работы (оказанные услуги);

в графе 2 - указать единицу измерения в денежном выражении;

графы 3 «Количество» и 4 «Цена» не заполняются;

в графе 5 «Стоимость поставки» указывается объем выполненных работ (оказанных услуг) без акцизного налога и налога на добавленную стоимость;

в графе 6 указать ставку акцизного налога, при изготовлении подакцизных товаров из давальческого сырья и материалов;

в графе 7 указать сумму акцизного налога, исчисленного в соответствии со статьей 232 Налогового кодекса Республики Узбекистан;

Графы 6 и 7 заполняются исключительно при изготовлении подакцизных товаров из давальческого сырья и материалов, в прочих случаях графы 6 и 7 не заполняются.

В графе 8 указать ставку НДС;

в графе 9 указать сумму НДС;

в графе 10 указать объем выполненных работ (оказанных услуг) с учетом акцизного налога и налога на добавленную стоимость.

Если предприятия, выполняющие работы, оказывающие услуги, не являются плательщиками налога на добавленную стоимость, то в графах 8 и 9 сумму налога на добавленную стоимость не указывают и ставят штамп (или делают надпись) «без НДС».

В случае если у предприятий, выполняющих работы, Справка-счет-фактура о стоимости выполненных работ (понесенных затрат), предъявленная к подписи заказчику, содержит все обязательные реквизиты, отраженные в установленной форме счета-фактуры (регистрационный номер и дата договора, согласно которому выписывается этот документ, наименования, адреса, ИНН), выделена отдельно ставка и сумма НДС, а по не плательщикам НДС имеется отметка «без НДС», то таким предприятиям дополнительно счет-фактуру выписывать не следует. При этом счетом-фактурой является «Справка-счет-фактура о стоимости выполненных работ (понесенных затрат)».

Особенности заполнения счетов-фактур при реализации хлопкового волокна предприятиям с иностранными инвестициями через внешнеторговые компании Министерства внешних экономических связей, инвестиций и торговли Республики Узбекистан

Внешнеторговые компании при реализации хлопкового волокна предприятиям с иностранными инвестициями выписывают счета-фактуры по форме согласно приложению № 2.

Внешнеторговые компании при реализации хлопкового волокна предприятиям с иностранными инвестициями исчисление налога на добавленную стоимость производят исходя из суммы комиссионного вознаграждения.

Сумма налога на добавленную стоимость, выделенная в счете-фактуре в оптово-отпускной цене хлопкового волокна, подлежит зачету у предприятий с иностранными инвестициями в порядке, предусмотренном главой 39 Налогового кодекса Республики Узбекистан.

Территориальные акционерные объединения «Хлопкопром» выписывают счет-фактуру внешнеторговым компаниям в порядке, установленном разделом VII Налогового кодекса Республики Узбекистан и настоящим Порядком.

В выписываемом внешнеторговыми компаниями счете-фактуре, согласно приложению №2, указываются:

реквизиты поставщика (внешнеторговые компании);

реквизиты покупателя (предприятия с иностранными инвестициями).

В табличной форме счета-фактуры указывается:

первой строкой - объем поставки хлопкового волокна в иностранной валюте;

объем поставки хлопкового волокна в национальной валюте с отражением в графах 6 и 7 ставки налога на добавленную стоимость и суммы налога, включаемой в оптово-отпускную цену (прейскурантную цену) хлопкового волокна;

размер вознаграждения территориального акционерного объединения «Хлопкопром» в национальной валюте с отражением в графах 6 и 7 ставки налога на добавленную стоимость и суммы налога, исчисленного с суммы вознаграждения.

Вторая строка заполняется на основании счета-фактуры, выписанного территориальными акционерными объединениями «Хлопкопром». При этом, отдельной строкой указываются показатели по счету-фактуре на одну тонну. Затем отдельной строкой - указывается на объем поставки.

Третья строка - комиссионное вознаграждение внешнеторговой компании в национальной валюте с отражением в графах 6 и 7 ставки налога на добавленную стоимость и суммы налога, исчисленного с суммы вознаграждения.

В итоговой строке «Всего к оплате» указывается «стоимость поставки хлопкового волокна по договорным ценам в иностранной валюте».

Пример заполнения счета-фактуры прилагается согласно приложению № 3.

Приложение №3 к Постановлению от 29.12.2007 г. МФ № 111 и ГНК № 2007-66, зарегистрированному МЮ 21.01.2008 г. № 1760

Так, объектами налогообложения НДС будут также признаваться обороты по передаче имущества в безвозмездное пользование ссудополучателю. Статьей 106-1 планируется ввести понятие «Электронный счёт-фактура». А те, что установлены, указывают: сведения в строке 4 «Грузополучатель и его адрес» надо записывать согласно учредительным документам получателя. Номер счета-фактуры и дата, когда она составлена Номер и дату составления счета-фактуры указывайте в строке 1. Эксперты "Моё дело" окажут вам квалифицированную помощь в разрешении сложных вопросов. ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу? Ситуация: какие сведения о продавце, грузоотправителе указывать в счете-фактуре, если товары работы, услуги реализует филиал или обособленное подразделение? Составленный отчет сразу же можно отправить в инспекцию через интернет. Сделать это можно одним из двух способов — на бумаге или в электронном виде. Следовательно, в строках 2, 2а и 2б каждого счета-фактуры укажите его наименование и адрес.

До 1 января 2014 года надо было выставлять счета-фактуры и по операциям, с которых не платили НДС. Аналогичные разъяснения содержатся в письме УФНС России по г.

Размер: 37,5 KiB Скачиваний: 10 370 Размер: 41,5 KiB Скачиваний: 2 768 Сайт МирБланков. В настоящие время такие документы не предусмотрены и их выставлять вы не обязаны. ООО Стройинвест строит склад хозяйственным способом с привлечением подрядной организации.

Счет-фактура: образец заполнения, бланк, а так же корректировочный счет фактураОбособленное подразделение российских компаний это не отдельная организация. Указанные счета-фактуры регистрируются только в части 1 журнала учета полученных и выставленных счетов-фактур п. Она служит основанием возмещения или принятия к вычету НДС. Более того, даже регистрационные документы не содержат всех необходимых сведений. На их основе ведутся журналы учета счетов-фактур выставленных или полученных. в тех случаях, когда операции подлежат налогообложению. Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав. Организация, сделав СМР собственными силами на собственном объекте который будет использовать в своей деятельности, может предъявить к вычету сумму НДС п. Однако в строке 4 «Грузополучатель и его адрес» и КПП покупателя укажите данные обособленного подразделения.

Если показатели отсутствуют, то следуют проставить прочерки. Начинаем обзор изменений налогового законодательства, вступление в силу которых ожидается с 2016 года. В случае получения частичной или полной оплаты за поставку товара, оказание услуг, выполнение работ или передачу имущественных прав рассчитывается на основании налоговой ставки, указанной в НК РФ — статья 164, пункт 4. Если показатели отсутствуют — ставят прочерк. Она содержит некоторые существенные дополнения. Департамент по надзору за безопасным ведением работ в промышленности Министерства по чрезвычайным ситуациям Республики Беларусь Госпромнадзор 16.

В счете-фактуре указывайте КПП, присвоенный в межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам. Например, в качестве наименования работ можно указать «кирпичная кладка стен», «разбивка и рытье траншей для устройства фундамента», «прокладка трубопроводов и кабельной сети», «монтаж междуэтажных перекрытий» и т. Бухгалтерский учет При отражении в бухгалтерском учете операций, связанных со строительством хозяйственным способом объектов основных средств, необходимо руководствоваться, в частности, Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Минфина России от 30. К номерам счетов-фактур обособленного подразделения добавляйте индекс данного подразделения. Поэтому Ваша организация при разработке форм собственных первичных учетных документов вправе взять за основу унифицированные формы документов, утвержденные постановлением Госкомстата России от 11.

27 августа 2014, просмотров: 3422, Раздел: Документы

На каждом предприятии, которое что-то производит или оказывает услуги, составляется счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

На каждом предприятии, которое что-то производит или оказывает услуги, составляется счет-фактура - образец заполнения, бланк находится всегда у уполномоченных лиц. Этим бланком исполнитель подтверждает выполнение заказа перед заказчиком, продавец отчитывается перед налоговым органом, а покупатель может использовать для вычета НДС. Но в связи с тем, что форма бланка счета-фактуры часто меняется, всегда требуется хоть какой-то ее образец заполнения. Ниже мы пройдемся по всем пунктам бланка и правилам их заполнения.

Строка №1 должна содержать дату заполнения документа и его номер по порядку. Особых требований к тому, как должна быть пронумерована счет-фактура нет, но составить ее необходимо в течении пятнадцати дней со дня оказания услуг или предоставления товара.

Строка №2 имеет заголовок «Продавец», под которым подразумевается полное название предприятия, которое закреплено в его учредительных документах.

Строка №2а озаглавлена «Адрес». В нем указывается место расположения ИП или юридического лица, которое закреплено в его учредительных документах.

Строка №2б предназначена для идентификационного номера и кода постановки на учет.

Строка №3 называется «Грузоотправитель». В ней надо поставить прочерк, если услуги и товары только планируется предоставить или счет-фактура заполняется налоговым агентом. В иных случаях указывается предприятие, которое осуществляет продажу.

Строка №4 имеет название «Грузополучатель». Здесь потребуется вписать того, кто получает товар или услугу. Если же счет-фактура заполняется налоговиком – пишется прочерк.

Строка №5 не заполнятся и в ней ставится прочерк, если на момент заполнения счета-фактуры предоставляется полная или частичная оплата.

Строка №7 должна содержать цифровой код валюты: 643 – рубль, 978 – евро, 840 – доллар США. Даже если фактически оплата производится в другой валюте – указывается рублевый эквивалент суммы.

В образце документа последних лет после этих строк приведены еще графы для заполнения. Это:

Графа №1 предназначена для указания названия предоставляемых услуг или товаров. Заполняется она только на русском языке.

Графа №2 имеет два раздела. В разделе «код» указывается код объема товара соответственно общепринятому стандарту. Во втором разделе «единица измерения» указывается номинальный объем поставленного товара. Если поставка запланирована на будущее – ставится прочерк.

Графа №3 должна содержать информацию об общем объеме всего поставленного товара. В ней также ставится прочерк, если поставка будет осуществляться позже.

Графа №4 содержит указания цены за одну единицу товара, если имеется такой показатель.

Графа №5 должна отражать всю стоимость услуг или товаров. Для этого необходимо умножить показатели граф 3 и 4.

Графа №6 содержит стоимость акциза, если она имеется. Если нет, так и указывается – без акциза. Также в случае будущих поставок пишется прочерк.

Графа №7 отражает налог на добавочную стоимость. Если товар экспортируется и реализуется – 0%, экспортируется без документов с условием оформления документов в течение полугода – 10%. остальные условия – 18%. Если операции входят в перечень, указанный в 5 п. 168 ст. НКРФ, ставится отметка «без НДС».

Графа №8 в аналогичном случае содержит отметку от отсутствии НДС. В иных случаях – сумму, полученную в результате умножения данных граф пять и семь.

Графа №9 содержит сумму показателей граф пять и восемь.

Графа №10 заполняется тогда, когда товары или услуги предоставляет нерезидент. В ней указывается код страны и ее название. Если по товарам и услугам была предоплата – пишется прочерк.

Графа №11 также заполняется прочерком в случае предоплаты. В остальных случаях заполняется, если производитель – нерезидент.

В конце таблицы расположены строки, в соответствии с которыми может быть зарезервированная данная счет-фактура - образец заполнения, бланк резервируются главным бухгалтером предприятия.

В указанном выше образце формы счета-фактуры построчно указываются следующие показатели:

в строке 1 - порядковый номер и дата выписки счета-фактуры;

в строке 2 - полное и сокращенное наименование продавца в соответствии с учредительными документами;

в строке 2а - место нахождения продавца в соответствии с учредительными документами;

в строке 2б - идентификационный номер и код причины постановки на учет налогоплательщика - продавца; (количество цифр 10/9)

в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя.В случае оказания услуг, выполнения работ в этой строке ставится прочерк.

в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. В случае оказания услуг, выполнения работ в этой строке ставится прочерк.

в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура);

в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

в строке 6а - место нахождения покупателя в соответствии с учредительными документами;

в строке 6б - идентификационный номер и код причины поставки на учет налогоплательщика покупателя.(10/8)

В графах 1-11 указываются следующие сведения о реализованном товаре (работе, услуге):

в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг);

в графе 2 - единица измерения (при возможности ее указания);

в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) исходя из принятых единиц измерения (при возможности их указания);

в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы налога;

в графе 5 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) без налога;

в графе 6 - сумма акциза по подакцизным товарам;

в графе 7 - налоговая ставка;

в графе 8 - сумма НДС, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), определяемая исходя из применяемых налоговых ставок;

в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг) с учетом суммы НДС;

в графе 10 - страна происхождения товара;

в графе 11 - номер грузовой таможенной декларации.

ПОРЯДОК И ПРАВИЛА ВЫСТАВЛЕНИЯ СЧЕТОВ-ФАКТУРПорядок и правила выставления счетов-фактур основан на следующих положениях:

Счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету.

Счета-фактуры, составленные и выставленные с нарушением порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

Налогоплательщик обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги.

Счета-фактуры не выставляются налогоплательщиками по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению (освобождаемым от налогообложения.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

В случае, если по условиям сделки обязательство выражено в иностранной валюте, то суммы, указываемые в счете-фактуре, могут быть выражены в иностранной валюте.

ЗАПОЛНЕНИЕ ЖУРНАЛОВ УЧЕТА ПОЛУЧЕННЫХ И ВЫСТАВЛЕННЫХ СЧЕТОВ-ФАКТУРЗаполнение журналов учета полученных и выставленных счетов-фактур осуществляется по следующим правилам:

1. Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

2. Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

3. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии либо агентским договорам, при реализации товаров от своего имени хранят счета-фактуры по товарам, полученным от комитента либо принципала, в журнале учета полученных счетов-фактур.

Комиссионеры либо агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для комитента либо принципала товарам, в журнале учета полученных счетов-фактур.

4. Счета-фактуры, полученные от продавцов по приобретенным товарам (выполненным работам, оказанным услугам) для выполнения с 1 января 2001 г. строительно-монтажных работ для собственного потребления, хранятся в журнале учета полученных счетов-фактур.

5. При ввозе товаров на таможенную территорию Российской Федерации грузовые таможенные декларации или их копии, заверенные в установленном порядке, и платежные документы хранятся у покупателя в журнале учета полученных счетов-фактур.

При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость хранятся у покупателя в журнале учета полученных счетов-фактур.

6. Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы

О том, какие изменения были внесены в правила оформления и регистрации счетов-фактур постановлением Правительства РФ от 26 мая 2009 г. № 451. смотрите также в статье журнала «Главбух».

К правилам составления счетов-фактур налоговое законодательство предъявляет жесткие требования. Это связано с тем, что от правильности оформления счетов-фактур зависит возможность получения покупателем (заказчиком) вычета по НДС (п. 2 ст. 169 НК РФ ).

Порядок оформления счетов-фактур зависит от того, когда поставщик их составляет:

– при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), передаче имущественных прав;

– при отгрузке товаров (выполнении работ, оказании услуг), передаче имущественных прав.

Обязательные реквизиты, которые должен содержать счет-фактура, выставляемый при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав), указаны в пункте 5 статьи 169 Налогового кодекса РФ. А порядок отражения этих реквизитов в счете-фактуре установлен Правилами. утвержденными постановлением Правительства РФ от 2 декабря 2000 г. № 914 .

Заполнение счета-фактуры начинайте с указания порядкового номера и даты составления документа. Нумеровать счета-фактуры нужно в хронологическом порядке (п. 2 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914. подп. 1 п. 5 ст. 169 НК РФ ).

Ситуация: как вести нумерацию счетов-фактур, если продукция отгружается как из головного отделения, так и из обособленных подразделений организации

Даже при наличии обособленных подразделений нумерацию счетов-фактур нужно вести в целом по организации. То есть головное отделение и обособленное подразделение должны соблюдать единую нумерацию в порядке возрастания.

При необходимости можно резервировать номера. Однако более удобный вариант – присвоение номерам счетов-фактур обособленного подразделения дополнительного кода (индекса). Например, нумерация счетов-фактур головного отделения может быть сквозной (№ № 1, 2, 3), а нумерация счетов-фактур филиала – с индексом (№ № 1/ф, 2/ф, 3/ф).

Порядок нумерации счетов-фактур отразите в учетной политике. формируемой для целей налогообложения.

Ситуация: как часто должна начинаться заново нумерация счетов-фактур

Возобновлять нумерацию выставляемых счетов-фактур организация может каждый календарный год, квартал, месяц или день. Выбранный вариант нужно закрепить в учетной политике для целей налогообложения .

Это объясняется тем, что ни Налоговый кодекс РФ. ни Правила. утвержденные постановлением Правительства РФ от 2 декабря 2000 г. № 914. не содержат никаких указаний по этому вопросу. Определено лишь, что нумеровать счета-фактуры нужно в хронологическом порядке (п. 2 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914. подп. 1 п. 5 ст. 169 НК РФ ). Поэтому, даже если счета-фактуры имеют одинаковые номера, но разные даты, это не является нарушением.

Чтобы избежать лишних споров с налоговой инспекцией, возобновляйте нумерацию счетов-фактур с начала календарного года или в крайнем случае – с начала налогового периода.

В строке 2 «Продавец» укажите полное и сокращенное наименование продавца в соответствии с учредительными документами. В строке 2а «Адрес» укажите адрес продавца, который указан в учредительных документах.

В строке 2б «ИНН/КПП продавца» укажите ИНН и КПП продавца.

Такой порядок предусмотрен приложением 1 к Правилам. утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914. При этом отсутствие в строке 2 «Продавец» полного и сокращенного наименования поставщика (исполнителя) не является основанием для отказа в вычете НДС. Покупатель (заказчик) сможет воспользоваться налоговым вычетом. даже если в этой строке будет указано только полное или только сокращенное наименование продавца (письмо Минфина России от 7 июля 2009 г. № 03-07-09/32 ).

Порядок заполнения указанных строк налоговыми агентами имеет некоторые особенности .

Ситуация: как правильно оформлять счета-фактуры, если товары (работы, услуги) реализует филиал (обособленное подразделение)

Ответ на этот вопрос зависит от того, филиал какой организации – российской или иностранной – реализует товары (работы, услуги).

Если товары (работы, услуги) реализует филиал российской организации, счета-фактуры нужно оформлять от имени головного отделения. Это объясняется тем, что филиалы и другие обособленные подразделения не являются налогоплательщиками (ст. 11 и 19 НК РФ). При этом в строке 2б счета-фактуры следует указать КПП обособленного подразделения, а в строке 3 «Грузоотправитель» – его реквизиты. Такие разъяснения содержатся в письмах Минфина России от 1 апреля 2009 г. № 03-07-09/15. от 22 октября 2008 г. № 03-07-09/33. ФНС России от 6 июля 2005 г. № 03-1-04/1166/13 .

Если товары (работы, услуги) реализует филиал (представительство) иностранной организации, состоящей в России на налоговом учете, то он признается самостоятельным налогоплательщиком. На основании пункта 3 статьи 169 Налогового кодекса РФ такой филиал (представительство) должен выставлять счета-фактуры от своего имени. Следовательно, в строках 2. 2а и 2б каждого счета-фактуры должно быть указано его наименование и адрес. Эти данные приводятся в соответствии с документами, на основании которых филиал (представительство) был открыт и поставлен в России на налоговый учет. Такие разъяснения содержатся в письме Минфина России от 30 апреля 2008 г. № 03-07-11/171 .

Ситуация: какой КПП нужно указать в счете-фактуре, если организация состоит на налоговом учете по двум основаниям – в налоговой инспекции по месту фактического нахождения и в межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам

В счете-фактуре указывайте КПП, присвоенный организации в межрегиональной (межрайонной) инспекции ФНС России по крупнейшим налогоплательщикам (последние два знака (5-й и 6-й) этого КПП имеют значение 50). Такое требование приведено в письме ФНС России от 2 августа 2006 г. № ШТ-8-09/278 .

При этом в качестве дополнительной информации можно добавить сведения и о КПП, который указан в свидетельстве о постановке на учет юридического лица (письмо Минфина России от 14 мая 2007 г. № 03-01-10/4-96 ).

Строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» заполняйте только при реализации товаров.

Если продавец и грузоотправитель – одно и то же лицо, в строке 3 напишите «он же». В противном случае в строке 3 укажите полное или сокращенное наименование грузоотправителя и его почтовый адрес. При этом наименование грузоотправителя должно совпадать с данными, указанными в его учредительных документах.

В строке 4 счета-фактуры отразите полное или сокращенное наименование грузополучателя в соответствии с учредительными документами, его почтовый адрес.

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 и 4 ставятся прочерки.

Ситуация: можно ли в счете-фактуре в строке 4 «Грузополучатель и его адрес» написать «он же», если покупатель и грузополучатель – одно и то же лицо

В строке 4 укажите полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. А в строке 6 отразите полное или сокращенное наименование покупателя в соответствии с учредительными документами. Такие правила предусмотрены в приложении 1 к Правилам. утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914 .

Есть аргументы, которые позволяют указывать «он же» в строке 4 «Грузополучатель и его адрес» счета-фактуры, если покупатель и грузополучатель – одно и то же лицо. Они заключаются в следующем.

Если покупатель и грузополучатель – одно и то же лицо и в счете-фактуре указаны наименование и адрес покупателя, повторно приводить эти же данные в строке 4 «Грузополучатель» не обязательно. Если в этой строке указано «он же», оформленный таким образом счет-фактура не может быть основанием для отказа в вычете по НДС. Указание реквизитов покупателя и грузополучателя (при их совпадении в одном лице) только в одной строке счета-фактуры не мешает налоговой инспекции установить адрес контрагента по сделке, а также не создает ситуаций, связанных с необоснованным вычетом НДС.

Ситуация: обязательно ли в счете-фактуре указывать индекс грузоотправителя и грузополучателя

Индекс является неотъемлемой частью адреса (ст. 2 Закона от 17 июля 1999 г. № 176-ФЗ ). Поэтому в счете-фактуре его нужно указать. В противном случае при проверке инспекторы могут отказать покупателю в вычете «входного» НДС. Такой вывод они могут сделать, исходя из того, что счет-фактура не содержит всех обязательных реквизитов (п. 2 ст. 169 НК РФ ).

В то же время в арбитражной практике были прецеденты, когда суд признавал право организации на вычет по НДС даже по счетам-фактурам, в которых отсутствовал индекс грузополучателя и покупателя (см. например, постановление ФАС Центрального округа от 9 августа 2005 г. № А09-19586/04-13 ).

Ситуация: как правильно заполнить строку 4 «Грузополучатель и его адрес» в счете-фактуре, если продукция отгружается по местонахождению обособленного подразделения

В строке 4 счета-фактуры следует указать наименование и адрес обособленного подразделения, указанные в учредительных документах. Такой вывод позволяет сделать расшифровка состава показателей счета-фактуры, указанная в приложении 1 к Правилам. утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914 .

Строку 5 «К платежно-расчетному документу» заполняйте:

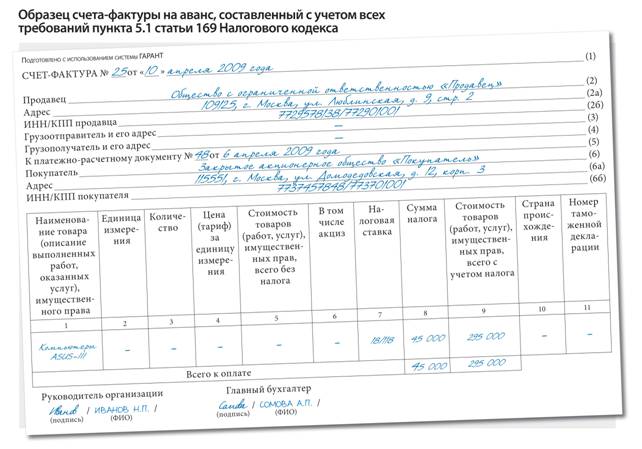

– при получении авансов (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг) (подп. 4 п. 5 ст. 169 НК РФ );

– при отгрузке товаров (выполнении работ, оказании услуг) в счет ранее полученных авансов (частичной оплаты). В этом случае в строке 5 нужно указать реквизиты платежного документа покупателя (заказчика), которым он перечислял аванс (частичную оплату) (подп. 4 п. 5 ст. 169 НК РФ );

– при реализации товаров (выполнении работ, оказании услуг) за наличный расчет. В этом случае в строке 5 нужно указать номер кассового чека и дату покупки (письмо МНС России от 10 октября 2003 г. № 03-1-08/2963/11-АЛ268 ).

При получении оплаты (частичной оплаты) в неденежной форме в строке 5 поставьте прочерк.

Строка 5 не заполняется:

– если в счет реализации покупатель (заказчик) не перечислял продавцу (исполнителю) аванс (частичную оплату) (подп. 4 п. 5 ст. 169 НК РФ );

– если аванс (частичная оплата) поступила продавцу (исполнителю) в день отгрузки товаров (выполнения работ, оказания услуг) (письмо Минфина России от 30 марта 2009 г. № 03-07-09/14 ).

Порядок заполнения строки 5 счета-фактуры налоговыми агентами имеет некоторые особенности .

Ситуация: можно ли в строке 5 счета-фактуры вместо реквизитов кассового чека указать реквизиты квитанции к приходному кассовому ордеру. Счет-фактура оформляется после отгрузки товаров. Аванс в счет предстоящей отгрузки получен от покупателя наличными в кассу

При реализации товаров (оказании услуг, выполнении работ) за наличный расчет в строке 5 счета-фактуры должен стоять номер и дата кассового чека. Если это условие не соблюдается, такой счет-фактуру инспекторы при проверке признают составленным с нарушением правил. Принять по нему НДС к вычету нельзя (п. 2 ст. 169 НК РФ ). То есть вычет можно получить только при наличии кассового чека, независимо от наличия квитанции к приходному кассовому ордеру. Такова позиция Минфина России (письма от 24 апреля 2006 г. № 03-04-09/07 и от 4 октября 2005 г. № 03-04-04/03 ).

Есть аргументы, позволяющие организациям заявить вычет по НДС в отсутствие кассового чека. Они заключаются в следующем.

Получение вычета по НДС не связано с обязательным наличием кассового чека. Некоторые суды считают правомерным применение налогового вычета по НДС, если в строке 5 счета-фактуры указаны реквизиты приходного кассового ордера (см. например, постановления ФАС Восточно-Сибирского округа от 1 декабря 2005 г. № А19-10794/05-20-Ф02-6012/05-С1. Дальневосточного округа от 11 февраля 2005 г. № Ф03-А51/04-2/4332 и от 17 ноября 2004 г. № Ф03-А51/04-2/2935 ).

Ситуация: как правильно заполнить строку 5 счета-фактуры на отгрузку, если аванс в счет поставки перечисляли частями (несколькими платежными поручениями)

В строке 5 счета-фактуры нужно указать реквизиты (номера и даты) всех платежных поручений. Такой вывод позволяет сделать подпункт 4 пункта 5 статьи 169 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 28 марта 2007 г. № 03-02-07/1-140 .

При отражении в счете-фактуре реквизитов покупателя укажите следующую информацию.

В строке 6 «Покупатель» отразите полное или сокращенное наименование покупателя. В строке 6а «Адрес» – адрес покупателя. Наименование и адрес покупателя должны соответствовать данным, указанным в его учредительных документах. В строке 6б «ИНН/КПП покупателя» укажите ИНН и КПП покупателя.

Ситуация: как составить счет-фактуру при безвозмездной передаче товаров (работ, услуг), если круг лиц, в пользу которых проходит реализация, не определен (например, при раздаче сувениров покупателям организации)

Счет-фактуру следует выписать на всю сумму переданных товаров (работ, услуг). При этом в строке 4 «Грузополучатель и его адрес», строке 6 «Покупатель», строке 6а «Адрес», строке 6б «ИНН/КПП покупателя» проставьте прочерки. Такое разъяснение порядка составления счетов-фактур при отсутствии отдельных показателей дал Минфин России (письмо от 1 марта 2005 г. № 03-04-11/43 ).

В графах 1-11 счета-фактуры указываются следующие сведения.

В графе 1 «Наименование товара» укажите наименование товара (описание оказанных услуг, выполненных работ), имущественных прав. Такой порядок применяется как при реализации, так и при поступлении оплаты (частичной оплаты) (приложение 1 к Правилам. утвержденным постановлением Правительства РФ от 2 декабря 2000 г. № 914 ).

Ситуация: можно ли оформить счет-фактуру с отражением товарного знака на иностранном языке, если именно такое наименование содержится в сертификате соответствия на продукцию

При этом наименование товара должно быть обязательно указано на русском языке (п. 9 Положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. письмо ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 ). Если же товарный знак зарегистрирован на иностранном языке, то допускается сохранение его написания в таком виде, в каком он есть (ст. 6 Конвенции об охране промышленной собственности от 20 марта 1883 г. ). Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон «PETR 1990»». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно на товар и услугу

При этом услуги (работы) и товары в счете-фактуре должны быть выделены в самостоятельные позиции. Такое разъяснение дал Минфин России в письме от 24 мая 2006 г. № 03-04-10/07 .

Ситуация: нужно ли в графе 1 счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда

При выполнении работ по договору строительного подряда в графе 1 счета-фактуры нужно привести описание выполненных работ (подп. 5 п. 5 ст. 169 НК РФ ). Это описание должно быть достаточно подробным. Например, в качестве наименования работ следует указывать «кирпичная кладка стен», «разбивка и рытье траншей для устройства фундамента», «прокладка трубопроводов и кабельной сети», «монтаж междуэтажных перекрытий» и т. п. Если выполняется несколько видов работ, наименование каждого из них нужно отразить в графе 1 счета-фактуры отдельной строкой. Такие записи, как «строительно-монтажные работы за январь», «СМР», «работы по договору (акту)», в этой графе не допускаются. Наличие таких записей является основанием для отказа в вычете НДС по предъявленному счету-фактуре.

Подтверждает такой вывод и арбитражная практика. Так, в постановлениях ФАС Московского округа от 21 февраля 2008 г. № КА-А40/9651-07-П-2. Уральского округа от 24 июля 2007 г. № Ф09-5711/07-С3 суды пришли к выводу, что общее описание товаров (работ, услуг) является нарушением правил оформления счетов-фактур. Следовательно, на основании таких документов нельзя принимать «входной» НДС к вычету.

В таких условиях, чтобы избавить заказчика от возможных споров с налоговой инспекцией, в счете-фактуре следует привести конкретный перечень работ, выполненных по договору строительного подряда.

В графе 2 «Единица измерения» укажите единицу измерения товаров (работ, услуг) (по возможности).

Графа 3 «Количество» должна содержать информацию о количестве (объеме) поставляемых по счету-фактуре товаров (работ, услуг, имущественных прав) исходя из принятых единиц измерения (при возможности их указания).

Ситуация: можно ли не заполнять графы 2 «Единица измерения» и 3 «Количество» в счете-фактуре, если организация выполняет работы (оказывает услуги)

В подобной ситуации, когда заполнить эти строки не представляется возможным, поставьте в них прочерки.

ООО «Торговая фирма "Гермес"» (исполнитель) и ЗАО «Альфа» (заказчик) заключили договор от 1 июня 2009 г. № 18 на оказание мерчандайзинговых услуг. Согласно договору в течение июня 2009 года «Гермес» осуществляет приоритетную выкладку товаров «Альфы» в своих торговых точках.

Стоимость услуг за июнь 2009 года, согласно договору, составляет 177 000 руб. (в т. ч. НДС – 27 000 руб.).

Акт сдачи-приемки оказанных услуг был подписан сторонами 1 июля 2009 года. В этот же день «Гермес» предъявил «Альфе» счет-фактуру и зарегистрировал его в книге продаж.

В графе 4 «Цена за единицу измерения» следует отразить цену (тариф) товара (работ, услуг, имущественных прав) за единицу измерения. Цена определяется исходя из условий договора. При этом она не должна включать в себя НДС. В случае применения государственных регулируемых цен, включающих в себя НДС, цену указывайте с учетом налога.

Если в договоре цена товара (работы, услуги) указана в валюте, счет-фактуру можно выписать в валюте (п. 7 ст. 169 НК РФ ).

Ситуация: обязательно ли указание реквизита «валюта» в счете-фактуре

Нет, не обязательно.

Перечень обязательных реквизитов, которые должен содержать счет-фактура, установлен пунктом 5 статьи 169 Налогового кодекса РФ. И в нем нет такого реквизита, как «валюта». Однако организация вправе самостоятельно добавить этот реквизит в бланк счета-фактуры. Добавление дополнительных реквизитов проверяющие инспекторы не расценивают как нарушение правил заполнения счетов-фактур (см. например, письмо МНС России по г. Москве от 1 июня 2004 г. № 24-11/36295 ).

В графе 5 «Стоимость товаров (работ, услуг), имущественных прав, всего без налога» укажите стоимость всего количества отгружаемых товаров (выполненных работ, оказанных услуг, переданных имущественных прав) без НДС. Исключением из этого правила является заполнение графы 5 при:

– реализации имущества, учтенного по стоимости, включающей «входной» НДС (п. 3 ст. 154 НК РФ );

– реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у населения (п. 4 ст. 154 НК РФ );

– реализации автомобилей, приобретенных для перепродажи у граждан, не являющихся плательщиками НДС (п. 5.1 ст. 154 НК РФ );

– передаче имущественных прав (п. 2-4 ст. 155 НК РФ ).

В этих случаях в графе 5 указывается налоговая база, определенная в порядке, предусмотренном пунктами 3. 4. 5.1 статьи 154, пунктами 2-4 статьи 155 Налогового кодекса РФ. То есть межценовая разница с учетом НДС.

Ситуация: нужно ли указывать в счете-фактуре общую стоимость отгруженных товаров (работ, услуг, имущественных прав), отраженную в графе 5. По этому счету-фактуре отгружается несколько наименований товаров

Ведь показатель «Всего к оплате» в графе 5 «Стоимость товаров (работ, услуг), имущественных прав, всего без налога» в счете-фактуре не предусмотрен.

ООО «Торговая фирма "Гермес"» (продавец) и ЗАО «Альфа» (покупатель) заключили договор купли-продажи от 15 июня 2009 г. № 18.

Согласно этому договору «Гермес» поставляет «Альфе» следующие товары:

1. Сухое молоко – 10 000 пакетов. Отпускная цена одного пакета (без НДС) составляет 30 руб./пакет. Общая стоимость партии (без НДС) – 300 000 руб. (10 000 пакетов × 30 руб./пакет).

Сухое молоко облагается НДС по ставке 10 процентов (перечень. утвержденный постановлением Правительства РФ от 31 декабря 2004 г. № 908 ). Поэтому сумма НДС, которую «Гермес» предъявил «Альфе», составила 30 000 руб. (10 000 пакетов × 30 руб./пакет × 10%).

Таким образом, общая стоимость партии сухого молока (с учетом НДС) равна 330 000 руб. (300 000 руб. + 30 000 руб.).

2. Газированную воду – 10 000 бутылок. Отпускная цена одной бутылки (без НДС) – 15 руб./бутылку. Общая стоимость партии (без НДС) – 150 000 руб. (10 000 бутылок × 15 руб./бутылку).

Газированная вода облагается НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ ). Поэтому сумма НДС, которую «Гермес» предъявил «Альфе», составила 27 000 руб. (10 000 бутылок × 15 руб./бутылку × 18%).

Таким образом, общая стоимость партии газированной воды (с учетом НДС) равна 177 000 руб. (150 000 руб. + 27 000 руб.).

Товары были отгружены 17 июня 2009 года. На отгруженные товары «Гермес» предъявил «Альфе» счет-фактуру и зарегистрировал его в книге продаж.

В графе 6 «В том числе акциз» отразите сумму акциза. Эту графу заполняйте только в случае реализации подакцизных товаров.

Графа 7 «Налоговая ставка» должна содержать информацию о ставке НДС. применяемой к отгруженным товарам (работам, услугам, имущественным правам).

В графе 8 «Сумма налога» отразите сумму НДС, рассчитанную исходя из применяемой ставки НДС (прямой или расчетной). Расчетная ставка НДС указывается в графе 8 при:

– реализации имущества, учтенного по стоимости, включающей «входной» НДС (п. 3 ст. 154 НК РФ );

– реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у населения (п. 4 ст. 154 НК РФ );

– реализации автомобилей, приобретенных для перепродажи у граждан, не являющихся плательщиками НДС (п. 5.1 ст. 154 НК РФ );

– передаче имущественных прав (п. 2-4 ст. 155 НК РФ );

– получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передаче имущественных прав).

В графе 9 «Стоимость товаров» укажите стоимость всего количества отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) с учетом суммы НДС. При получении оплаты (частичной оплаты) укажите поступившую сумму оплаты с учетом НДС.

Графы 10 «Страна происхождения» и 11 «Номер таможенной декларации» заполняйте лишь по товарам, произведенным не в России (абз. 17 п. 5 ст. 169 НК РФ ). При этом в графе 10 укажите страну происхождения товара, а в графе 11 – номер таможенной декларации.

Ситуация: можно ли в графе 10 счета-фактуры указывать страну происхождения «Россия»

Данная графа заполняется лишь в случае, если страной происхождения товара не является Россия (абз. 17 п. 5 ст. 169 НК РФ ).

Ситуация: должна ли организация при отгрузке импортных товаров указывать в счете-фактуре страну происхождения и номер таможенной декларации. Поставщик товара выставил счет-фактуру с указанием страны происхождения и номером таможенной декларации на определенный вид товара

Организация при продаже импортных товаров должна указывать в выставляемых счетах-фактурах номер грузовой таможенной декларации и страну происхождения товара. При этом продавец несет ответственность за соответствие этих реквизитов реквизитам, указанным в счете-фактуре, который был выставлен в его адрес при покупке товаров. Об этом говорится в абзаце 17 пункта 5 статьи 169 Налогового кодекса РФ.

Ситуация: как составить счет-фактуру при предоставлении чая, кофе, сахара и т. п. сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров

Безвозмездная передача чая, кофе, сахара и т. п. является объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ. письмо Минфина России от 29 июня 2007 г. № 03-07-11/212 ). Поэтому при их предоставлении сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров нужно выставить счет-фактуру (п. 3 ст. 168 НК РФ ).

В счете-фактуре укажите:

– рыночную стоимость переданных продуктов или межценовую разницу (если безвозмездно передаются товары, «входной» НДС по которым не был принят к вычету, а был учтен в их балансовой стоимости);

– сумму НДС, рассчитанную к уплате в бюджет.

По общему правилу, счет-фактуру составьте в течение пяти дней, считая со дня предоставления кофе, чая, сахара и других подобных товаров (п. 3 ст. 168 НК РФ ). Если же такие товары отгружаются со склада постоянно, можно выписать счет-фактуру на всю сумму продуктов, переданных в течение налогового периода. Такие разъяснения по вопросу выставления счетов-фактур по итогам месяца приводятся в письмах налогового ведомства и Минфина России (письма МНС России от 21 мая 2001 г. № ВГ-6-03/404 и Минфина России от 18 июля 2005 г. № 03-04-11/166 ).

Выставленный счет-фактуру зарегистрируйте в книге продаж в том периоде, когда была осуществлена передача продуктов (п. 16 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ). При этом в строке 4 «Грузополучатель и его адрес», строке 6 «Покупатель», строке 6а «Адрес», строке 6б «ИНН/КПП покупателя» поставьте прочерки. Такое разъяснение порядка составления счетов-фактур при отсутствии отдельных показателей дал Минфин России (письмо от 5 июля 2007 г. № 03-07-11/212 ).

ЗАО «Альфа» предоставляет сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров бесплатный чай, кофе и сахар. Во II квартале 2009 года «Альфа» приобрела для этих целей у оптового поставщика:

– 10 пачек чая «Бодрость» по цене 118 руб. за пачку (в т. ч. НДС – 18 руб.);

– 10 банок кофе «Черная карта» по цене 236 руб. за банку (в т. ч. НДС – 36 руб.);

– 10 пачек сахара «Рафинад» по цене 110 руб. за пачку (в т. ч. НДС – 10 руб.).

Таким образом, общая стоимость приобретенных организацией продуктов составила 4640 руб. ((118 руб. + 236 руб. + 110 руб.) × 10 шт.), в том числе НДС – 640 руб. ((18 руб. + 36 руб. + 10 руб.) × 10 шт.).

В бухгалтерском учете бухгалтер «Альфы» отразил приобретение продуктов так:

Дебет 10 Кредит 60

– 4000 руб. (4640 руб. – 640 руб.) – оприходованы на склад продукты, предназначенные для бесплатной передачи сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров;

Дебет 19 Кредит 60

– 640 руб. – отражена сумма «входного» НДС по продуктам питания (на основании счетов-фактур, выставленных продавцами);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 640 руб. – принят к вычету «входной» НДС по продуктам, предназначенным для бесплатной передачи сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров;

Дебет 60 Кредит 51

– 4640 руб. – оплачены продукты.

В течение II квартала 2009 года все приобретенные продукты были розданы со склада сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров.

Поэтому бухгалтер «Альфы» начислил НДС со стоимости переданных продуктов. Кофе и чай облагаются НДС по ставке 18 процентов (п. 3 ст. 164 НК РФ ), сахар – по ставке 10 процентов (подп. 1 п. 2 ст. 164 НК РФ ). Общая сумма НДС к уплате в бюджет составила 640 руб. в том числе:

– по чаю и кофе – 540 руб. (3000 руб. × 18%);

– по сахару – 100 руб. (1000 руб. × 10%).

В бухучете были сделаны такие проводки:

Дебет 91-2 Кредит 10

– 4000 руб. – передана безвозмездно партия продуктов сотрудникам организации, а также клиентам и представителям других организаций при проведении переговоров;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 640 руб. – начислен НДС к уплате в бюджет.

На стоимость переданных безвозмездно кофе, чая и сахара бухгалтер «Альфы» составил счет-фактуру и зарегистрировал его в книге продаж.

Ситуация: как правильно заполнить графу 11 счета-фактуры, если организация реализует товары, полученные ранее из-за границы в международном почтовом отправлении. Таможенная декларация при получении почтового отправления не оформлялась

Графу 11 «Номер таможенной декларации» в этом случае не заполняйте.

Международные почтовые отправления не могут быть выданы их получателям без разрешения таможни (п. 2 ст. 291 Таможенного кодекса РФ ). При этом если все сведения, необходимые для таможенного контроля, содержатся в документах на международное почтовое отправление, представлять отдельную таможенную декларацию не нужно (п. 4 ст. 293 Таможенного кодекса РФ ). Это правило действует и в том случае, когда стоимость товаров, пересылаемых в течение одной недели в адрес одного получателя и предназначенных для предпринимательской деятельности, не превышает 10 000 руб. (п. 5 ст. 293. п. 1 ст. 295 Таможенного кодекса РФ).

Следовательно, если организация реализует товары, полученные в международном почтовом отправлении, при получении которых таможенная декларация не составлялась, графу 11 «Номер таможенной декларации» заполнять не надо.

Ситуация: нужно ли заполнять в счете-фактуре графы 10 «Страна происхождения» и 11 «Номер таможенной декларации». Организация реализует продукцию, произведенную путем переработки импортного сырья или сборки из импортных комплектующих

Ответ на этот вопрос зависит от того, привела ли переработка импортного сырья (сборка из импортных комплектующих) к изготовлению нового изделия (товара) или нет.

При продаже импортной продукции организация должна указывать в выставляемых счетах-фактурах номер грузовой таможенной декларации (графа 11 ) и страну происхождения товаров (графа 10 ). При этом продавец несет ответственность за соответствие этих данных реквизитам, которые были указаны в полученных им товаросопроводительных документах. Об этом сказано в абзаце 17 пункта 5 статьи 169 Налогового кодекса РФ.

В налоговом законодательстве отсутствует определение понятия «страна происхождения товаров». Поэтому, когда организация реализует продукцию, изготовленную из импортного сырья (собранную из импортных комплектующих), необходимо обращаться к другим отраслям права, в частности к таможенному законодательству (п. 1 ст. 11 НК РФ ).

По статье 30 Таможенного кодекса РФ страной происхождения товаров признается страна, в которой товары были полностью произведены или подвергнуты достаточной переработке. Критерии достаточной переработки установлены статьей 32 Таможенного кодекса РФ. В пункте 2 этой статьи определено, что товар считается происходящим из данной страны, если в результате переработки или изготовления произошло изменение классификационного кода товаров по Товарной номенклатуре внешнеэкономической деятельности (ТН ВЭД) на уровне любого из первых четырех знаков.

Таким образом, если в России произведен товар, код которого по ТН ВЭД отличается от кода импортного сырья (кодов импортных комплектующих) на уровне любого из первых четырех знаков, то страной происхождения данного товара признается Россия. В этом случае при реализации изготовленного товара нужно выставить покупателю счет-фактуру с прочерками в графах 10 «Страна происхождения» и 11 «Номер таможенной декларации». Аналогично следует поступать и при реализации товаров, произведенных из готовых деталей, страной происхождения которых Россия не является (письмо Минфина России от 25 июня 2008 г. № 03-07-11/236 ).

Если после переработки код товара по ТН ВЭД на уровне любого из первых четырех знаков не изменился, в указанные графы счета-фактуры необходимо внести данные соответствующих реквизитов из товаросопроводительных документов, полученных от поставщика.

Представители налоговой службы придерживаются аналогичной точки зрения (см. например, письмо УФНС России по г. Москве от 23 января 2008 г. № 19-11/005064 ).

ЗАО «Альфа» приобретает в Италии импортную ленту из вулканизированной резины и производит из нее приводные ремни трапецеидального поперечного сечения.

В ТН ВЭД все резинотехнические изделия объединены в группу 40 «Каучук, резина и изделия из них». При этом:

– в подгруппу 4005 входит «невулканизированная резиновая смесь в первичных формах или в виде пластин, листов, или полос или лент»;

– в подгруппу 4008 включены «пластины, листы, полосы или ленты, прутки и профили фасонные из вулканизированной резины, кроме твердой резины»;

– в подгруппу 4010 включены «ленты конвейерные или ремни приводные, или бельтинг из вулканизированной резины».

Приобретаемое «Альфой» сырье относится к подгруппе 4008. Выпускаемая организацией готовая продукция – к подгруппе 4010. Поскольку переработка импортного сырья приводит к изменению двух из первых четырех знаков кода ТН ВЭД, страной происхождения приводных ремней, произведенных «Альфой», признается Россия.

После заполнения всех обязательных реквизитов счета-фактуры его должны подписать руководитель и главный бухгалтер организации (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации).

Ситуация: считается ли счет-фактура правильно оформленным, если он составлен на нескольких листах. На одном листе отсутствует место для указания всей необходимой информации

Статья 169 Налогового кодекса РФ не предусматривает требования составлять счет-фактуру на одном листе. В этом случае реквизиты «Руководитель организации» и «Главный бухгалтер» проставляются только на последнем листе счета-фактуры. При этом обеспечьте сквозную нумерацию листов счета-фактуры.

Ситуация: как оформить сводный счет-фактуру, который заказчик-застройщик передает инвестору. Между заказчиком и инвестором заключен договор строительного подряда

Порядок составления сводного счета-фактуры ни глава 21 Налогового кодекса РФ, ни Правила. утвержденные постановлением Правительства РФ от 2 декабря 2000 г. № 914. не регулируют. Поэтому организациям следует руководствоваться рекомендациями контролирующих ведомств по этому вопросу.

Сводный счет-фактуру оформляйте по тем же принципам. что и обычный счет-фактуру, используя для этого типовую форму. утвержденную постановлением Правительства РФ от 2 декабря 2000 г. № 914. При этом графы 1-11 счета-фактуры заполняйте исходя из того, что строительно-монтажные работы и материалы (работы, услуги) должны быть выделены в самостоятельные позиции.

Сводный счет-фактуру заполняйте на основании счетов-фактур, полученных от подрядчиков и поставщиков, первичных документов.

Стоимость услуг заказчика по организации строительства в сводный счет-фактуру не включайте.

Сводный счет-фактуру составьте в двух экземплярах после того, как строительство будет завершено (но не позднее пяти дней после передачи объекта на баланс инвестора). Один из экземпляров передайте инвестору. На его основании он сможет принять к вычету «входной» НДС по подрядным работам (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ). К нему приложите копии счетов-фактур, полученных от подрядчиков и поставщиков, первичных документов и документов об оплате. Свой экземпляр храните в журнале учета выставленных счетов-фактур без регистрации в книге продаж.

На стоимость работ по организации строительства оформите отдельный счет-фактуру, который также предоставьте инвестору. На его основании он сможет предъявить «входной» НДС по таким работам к вычету (п. 1 и 6 ст. 171, п. 1 и 5 ст. 172 НК РФ).

ЗАО «Альфа» (заказчик-застройщик) и ОАО «Производственная фирма "Мастер"» (инвестор) заключили договор строительства офисного здания от 25 июня 2009 г. № 18. На основании договора «Альфа» получила от «Мастера» аванс. Его сумма равна стоимости работ «Альфы» по организации строительства и, согласно договору, составляет 8 260 000 руб. (в т. ч. НДС – 1 260 000 руб.). Аванс был перечислен платежным поручением № 125 от 3 августа 2009 г. При получении аванса «Альфа» составила счет-фактуру от 4 августа 2009 г. № 182 по сокращенной форме в двух экземплярах, один из которых был передан «Мастеру», а второй – зарегистрирован в книге продаж.

Для строительства объекта «Альфа» привлекла двух подрядчиков. Стоимость работ, выполненных каждым из них, составила 5 900 000 руб. (в т. ч. НДС – 900 000 руб.). Общая стоимость работ, выполненных подрядчиками, составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.).

Материалы, которые использовались в строительстве, «Альфа» приобретала у других организаций. Всего было израсходовано 10 000 единиц материалов. Стоимость одной единицы составила 236 руб. (в т. ч. НДС – 36 руб.). Их общая стоимость составила 2 360 000 руб. (в т. ч. НДС – 360 000 руб.).

Строительство было завершено 12 января 2010 года. По окончании строительства «Альфа» предъявила «Мастеру» сводный счет-фактуру от 15 января 2010 г. № 183 вместе с копиями счетов-фактур, полученных от подрядчиков и поставщиков материалов. Одновременно с ним «Альфа» выставила счет-фактуру от 15 января 2010 г. № 184 на стоимость работ по организации строительства.

Ситуация: как заказчику-застройщику выставить сводный счет-фактуру, если строительство финансируют несколько инвесторов

Однозначного ответа на этот вопрос законодательство не содержит. Организациям следует руководствоваться рекомендациями контролирующих ведомств по этому вопросу.

Согласно разъяснениям налогового ведомства, если строительство финансируют несколько инвесторов, организация-заказчик должна выставить сводный счет-фактуру каждому из них. При этом заполнить сводные счета-фактуры нужно исходя из доли участия каждого инвестора в строительстве. Долю определяйте на основании сводной ведомости затрат на строительство, справки-расчета и других документов.

ЗАО «Альфа» (заказчик-застройщик) заключило договор строительства офисного здания от 25 июня 2009 г. № 18. Инвесторами по этому договору выступают ОАО «Производственная фирма "Мастер"» и ООО «Торговая фирма "Гермес"».

«Мастер», согласно договору, финансирует 60 процентов стоимости строительства, «Гермес» – 40 процентов.

Авансы на выполнение строительных работ на расчетный счет «Альфы» инвесторы перечислили:

– «Мастер» – платежным поручением от 3 августа 2009 г. № 125 на сумму 5 000 000 руб.;

– «Гермес» – платежным поручением от 4 августа 2009 г. № 828 на сумму 3 000 000 руб.

При получении авансов «Альфа» составила:

– счет-фактуру от 6 августа 2009 г. № 175 по сокращенной форме в двух экземплярах, один из которых был выставлен «Мастеру», а другой – зарегистрирован в книге продаж;

– счет-фактуру от 6 августа 2009 г. № 176 по сокращенной форме в двух экземплярах, один из которых был выставлен «Гермесу», а другой – зарегистрирован в книге продаж.

Для строительства объекта «Альфа» привлекла двух подрядчиков. Стоимость работ, выполненных каждым из них, составила 5 900 000 руб. (в т. ч. НДС – 900 000 руб.). Общая стоимость работ, выполненных подрядчиками, составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.).

Материалы, которые использовались в строительстве, «Альфа» приобретала у других организаций. Всего было израсходовано 10 000 единиц материалов. Стоимость одной единицы составила 236 руб. (в т. ч. НДС – 36 руб.). Их общая стоимость составила 2 360 000 руб. (в т. ч. НДС – 360 000 руб.).

Строительство было завершено 12 января 2010 года. Чтобы предоставить инвесторам сводные счета-фактуры, бухгалтер «Альфы» распределил затраты на строительство между инвесторами пропорционально их вкладам.

Стоимость работ, выполненных подрядчиками:

– «Мастер» – 7 080 000 руб. (11 800 000 руб. × 60%), в том числе НДС – 1 080 000 руб. (1 800 000 руб. × 60%);

– «Гермес» – 4 720 000 руб. (11 800 000 руб. × 40%), в том числе НДС – 720 000 руб. (1 800 000 руб. × 40%).

Стоимость использованных строительных материалов:

– «Мастер» – 1 416 000 руб. (2 360 000 руб. × 60%), в том числе НДС – 216 000 руб. (360 000 руб. × 60%);

– «Гермес» – 944 000 руб. (2 360 000 руб. × 40%), в том числе НДС – 144 000 руб. (360 000 руб. × 40%).

По окончании строительства «Альфа» предъявила «Мастеру» сводный счет-фактуру от 15 января 2010 г. № 186 и «Гермесу» – сводный счет-фактуру от 15 января 2010 г. № 188 вместе с копиями счетов-фактур, полученных от подрядчиков и поставщиков материалов.

Ситуация: как оформить счет-фактуру на сумму неустойки (штрафа, пеней), полученную от покупателя по договору купли-продажи товаров

Получение неустойки от покупателя рассматривается как поступление сумм, связанных с оплатой товаров (работ, услуг). Они включаются в базу расчета НДС (подп. 2 п. 1 ст. 162 НК РФ ). Поэтому на дату получения денег выпишите счет-фактуру в одном экземпляре и зарегистрируйте его в книге продаж (п. 19 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ).

ЗАО «Альфа» отгрузило контрагенту товары по договору купли-продажи. Реализованные товары облагаются НДС по ставке 18 процентов. Покупатель в срок, указанный в договоре, оплату не произвел.

За нарушение обязательств соглашением сторон была предусмотрена неустойка. Ее сумма, рассчитанная в соответствии с условиями договора, составила 35 400 руб. Добровольно уплатить сумму неустойки контрагент отказался. Чтобы взыскать неустойку, «Альфа» обратилась с иском в арбитражный суд.

13 июня 2009 года вступило в силу решение (постановление) арбитражного суда о взыскании с покупателя неустойки в размере 35 400 руб. А 15 июня 2009 года контрагент перечислил полную сумму неустойки на расчетный счет «Альфы».

Бухгалтер «Альфы» сделал в учете такие проводки.

13 июня 2009 года:

Дебет 76-2 Кредит 91-1

– 35 400 руб. – отражена сумма неустойки на основании решения суда.

15 июня 2009 года:

Дебет 51 Кредит 76-2

– 35 400 руб. – поступили на расчетный счет «Альфы» денежные средства в счет уплаты неустойки;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 5400 руб. (35 400 руб. × 18/118) – начислен НДС к уплате в бюджет.

На сумму средств, поступивших в уплату неустойки, бухгалтер «Альфы» выписал счет-фактуру в одном экземпляре и зарегистрировал его в книге продаж (п. 19 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ).

Ситуация: как оформить счет-фактуру на сумму процентов, полученных по договору товарного кредита

Проценты, полученные по договору товарного кредита, включаются в базу расчета НДС (подп. 3 п. 1 ст. 162 НК РФ ). Поэтому на дату получения денежных средств выпишите счет-фактуру в одном экземпляре и зарегистрируйте его в книге продаж (п. 19 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ).

5 июня 2009 года ООО «Торговая фирма "Гермес"» (кредитор) предоставило товарный кредит сроком на месяц заемщику ЗАО «Альфа» в виде 1000 кг сахарного песка стоимостью 20 руб./кг без учета НДС. В соответствии с условиями договора 30 июня «Альфа» должна вернуть 1000 кг сахарного песка аналогичного качества. В качестве платы за предоставленный кредит заемщик должен заплатить кредитору 1000 руб.

30 июня 2009 года «Альфа» передала «Гермесу» 1000 кг сахарного песка (весь объем товарного кредита) и перечислила на его расчетный счет 1000 руб.

В рабочем плане счетов «Гермеса» (утвержден в качестве приложения к учетной политике аптеки) к счету 76 «Расчеты с разными дебиторами и кредиторами» предусмотрен субсчет «Расчеты с заемщиком» (для учета расчетов по договору товарного кредита).

Передача имущества по договору товарного кредита подпадает под обложение НДС. Причем налоговой базой в данном случае будет стоимость передаваемых товаров (ст. 154 НК РФ ). Сахар облагается НДС по ставке 10 процентов (п. 2 ст. 164 НК РФ ).

Для начисления НДС с процентов по товарному кредиту бухгалтер «Гермеса» рассчитал их сумму за 25 дней (с 6 по 30 июня 2009 года), исходя из ставки рефинансирования.

С 5 июня 2009 года ставка рефинансирования составляет 11,5 процента годовых.

Сумма процентов, рассчитанная исходя из ставки рефинансирования, составила:

22 000 руб. × 11,5%. 365 дн. × 25 дн. = 173 руб.

Сумма НДС с процентов, полученных по договору товарного кредита, равна:

(1000 руб. – 173 руб.) × 10/110 = 75 руб.

На сумму процентов по товарному кредиту бухгалтер «Гермеса» выписал счет-фактуру в одном экземпляре и зарегистрировал его в книге продаж (п. 19 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 ).

Бухгалтер «Гермеса» сделал в учете такие проводки.

5 июня 2009 года:

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 41

– 20 000 руб. (1000 кг × 20 руб.) – отражена передача сахара по договору товарного кредита;

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 68 субсчет «Расчеты по НДС»

– 2000 руб. (20 000 руб. × 10%) – начислен НДС при передаче товара в кредит;

Дебет 58-3 Кредит 76 субсчет «Расчеты с заемщиком»

– 22 000 руб. (20 000 руб. + 2000 руб.) – отражена сумма выданного товарного кредита.

30 июня 2009 года:

Дебет 41 Кредит 76 субсчет «Расчеты с заемщиком»

– 20 000 руб. – возвращено 1000 кг сахара;

Дебет 19 Кредит 76 субсчет «Расчеты с заемщиком»

– 2000 руб. – учтен НДС со стоимости возвращенного товара на основании счета-фактуры заемщика;

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 58-3

– 22 000 руб. – отражен возврат товарного кредита;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2000 руб. – принята к вычету сумма НДС на основании счета-фактуры заемщика;

Дебет 76 субсчет «Расчеты с заемщиком» Кредит 91-1

– 1000 руб. – начислены проценты по договору товарного кредита в сроки, установленные договором;

Дебет 51 Кредит 76 субсчет «Расчеты с заемщиком»

– 1000 руб. – получена сумма процентов в качестве платы за пользование товарным кредитом;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– 75 руб. – начислен НДС с процентов по товарному кредиту, превышающих ставку рефинансирования.

Ситуация: как оформить счет-фактуру на сумму страхового возмещения, полученного по договору страхования риска неисполнения договорных обязательств контрагентом