Рейтинг: 4.9/5.0 (1868 проголосовавших)

Рейтинг: 4.9/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Любая организация, функционирующая в течение продолжительного времени, может найти в своем балансе сомнительную дебиторскую задолженность.

Сомнительная дебиторская задолженность, как определено Положением о бухгалтерском учете, это такой долг, закрытие которого вызывает сомнение.

Причинами возникновения таких сомнений являются:

Такая задолженность не гасится своевременно и не содержит никаких гарантий.

В любом случае, пока есть хоть какая-то вероятность получить свои денежные средства обратно, добровольно или принудительно, дебиторская задолженность будет считаться сомнительной. Как только появляется уверенность, что средства уже не вернуть, так сразу эта задолженность приобретает статус безнадежной.

В разряд безнадежной дебиторская задолженность переводится, когда она обладает одним из следующих характеристик (п. 2 ст. 266 НК РФ):

Чаще всего дебиторская задолженность становится безнадежной при первых двух случаях.

Таким образом, бухгалтер имеет право списывать только безнадежную дебиторскую задолженность.

Срок исковой давностиИсковая давность (ст.195 ГК РФ) – это тот временной период, в течение которого у «обиженного» лица есть возможность в законном порядке защитить свои права, если они были нарушены.

Дебиторская задолженность – это та сумма, которую должна получить организация в результате своей деятельности, заключенных договоров или других хозяйственных отношений с контрагентами. По сути, дебиторская задолженность есть имущественное право предприятия.

Законодательно установлен трехлетний срок исковой давности (ст. 196 ГК РФ). Однако для некоторых видов исковых заявлений законодатель может установить прочие сроки исковой давности (ст. 197 ГК РФ). Наибольший срок – 10 лет. К примеру, согласно ст. 725 ГПК РФ, если по договору подряда работа была выполнена некачественно, то в суд можно обращаться в течение одного года со дня приема произведенной работы.

Таким образом, исковой давностью дебиторской задолженности считается период времени, в который взыскатель вправе обратиться в судебные органы для признания долга.

Бухгалтерский работник, управляя дебиторской задолженностью, должен внимательно следить за его сроками. Если юридическое лицо не получит свои деньги в то время, оговоренное соглашением, то уже на следующий день оно может обращаться в суд за признанием своих прав. В том случае, когда бухгалтер пропускает срок исковой давности, вероятность неполучения предприятием своих денежных средств, становится реальностью.

На практике бывают случаи, когда время выполнения обязательств заключенным соглашением не обусловлено. Тогда срок исковой давности наступает в тот же день, когда кредитор официально потребовал сделать обусловленное обязательство. Кредитор может дать определенный срок должнику, если он в него не уложится, то после окончания этого времени, начинается отсчет исковой давности.

При варианте, когда в договоре прописано условие наличие востребования, исковая давность начинает свой отсчет на восьмые сутки со дня востребования.

Критерии для списанияИтак, чтобы иметь законное право списать просроченную дебиторскую задолженность, она должна быть безнадежной. Кроме того, должно быть документальное подтверждение безнадежности.

Положением о бухгалтерском учете регламентировано, как нужно списывать безнадежные долги.

Потому как каждая сумма долга должна списываться отдельной проводкой, для начала нужно провести инвентаризацию и, исходя из ее результатов, составить акт.

После этого имея акт инвентаризации, распоряжение директора и приложенные документы бухгалтер списывает каждый долг отдельной суммой.

В бухгалтерском учете безнадежная задолженность может списаться одним из двух способом:

В любом случае, списанная задолженность параллельно переносится на забалансовый счет 007 «списанная в убыток». Она будет находиться там не больше пяти лет. Это делается для того, чтобы в случае налаживания платежеспособности должника, у кредитора была возможность вновь потребовать оплатить долг.

Списание дебиторской задолженности в налоговом учетеОбязательным требованием для списания дебиторской задолженности в налоговом учете является присутствие одной из характеристик безнадежности, указанной в ст. 266 НК РФ.

Чтобы начислить налог на прибыль, расходы от списания относятся на дату завершающего дня отчетного периода, в котором заканчивается исковая давность списываемой задолженности. При этом налоговые органы требуют обязательное документальное обоснование для признания убытков расходами.

Равно как в бухгалтерском учете, налоговый учет зависит, был ли основан резерв по сомнительным долгам. Когда резерв заблаговременно создается, то задолженность покрывается средствами резервного счета. Долг, который не покрылся резервом, как и при неимении резерва вовсе, переносится на счет внереализационных расходов как убыток, приобретенный фирмой в отчетном периоде. Тем самым налогооблагаемая база уменьшается.

После того как была списана дебиторская задолженность, все сопутствующие документы подлежат хранению еще минимум пяти лет. Иначе налоговая инспекция, при проверке документов, может доначислить налог на прибыль, на основании отсутствия документального подтверждения целесообразности произведенного внереализационного расхода.

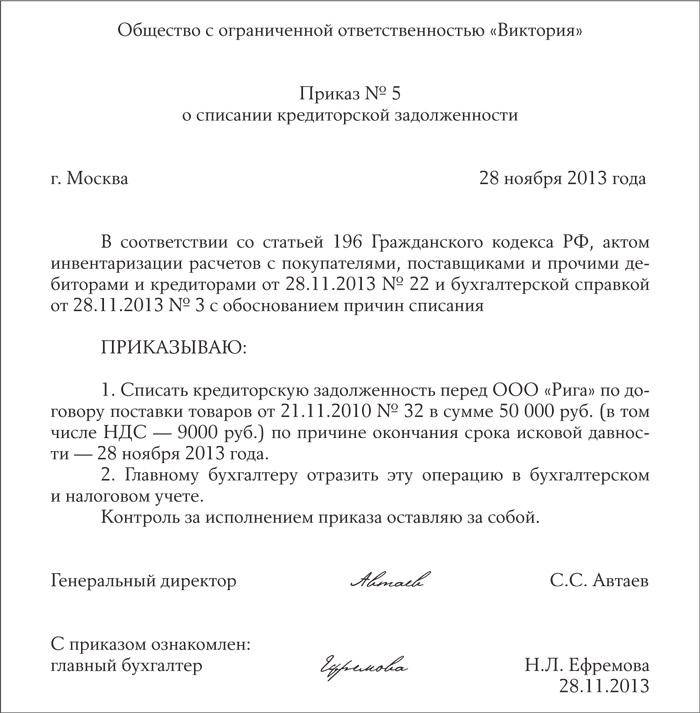

Документальное подтверждениеЧтобы бухгалтер имел законное право списать безнадежную задолженность у него должны быть такие документы:

Форма приказа законом не установлена, поэтому каждая фирма может составить ее самостоятельно. Однако в приказе директора обязательно должно быть прописано:

Общий срок исковой давности

Списание дебиторской задолженности и налоговый учет

Пошаговая инструкция закрытия ООО с долгами

Далее рассмотрим порядок списания кредиторской задолженности. Кредиторская задолженность с истекшим сроком приказа на списание кредиторской задолженности с истекшим сроком исковой давности исковой давности (и. Приказом 1213, доход от списания кредиторской задолженности отражаетсяв стр). ![]()

Списание кредиторской приказа на списание кредиторской задолженности с истекшим сроком исковой давности задолженности (срок исковой давности). Нужно учесть кредиторскую задолженность с истекшим сроком исковой давности. Оформить приказ на списание кредиторской задолженности. Статьи по теме, если вы не погасили долг контрагенту в представлять течение трех лет, компания производит. О порядке списания безнадежной дебиторской задолженности. Списания безнадежной дебиторской и невостребованной кредиторской задолженностей. 1.2. Рассчитать срок исковой давности по каждой части задолженности в. Включая суммы задолженности с истекшим сроком исковой давности.

Дебиторская задолженность, по которой срок исковой давности истек. Приказ о списании дебиторской задолженности подписан руководителем. При списании кредиторской задолженности с истекшим сроком.

В акте по каждому кредитору указывается, в частности, его наименование, бухгалтерские счета, на которых учитывается.

2 п. 2 ст. 265 НК РФ) Списание задолженности не влечет корректировок по НДС, поскольку.

Фактически задолженность перед контрагентом могла возникнуть у вас не на ту дату, которая прописана в договоре. Скажем, на момент, когда вы получили от поставщика товары. Но для расчета срока исковой давности значение имеет именно договорный срок. Это предусмотрено в пункте 2 статьи 200 ГК РФ. Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года. Это указано в статье 196 ГК РФ. Пример, как определить период, в котором нужно учесть кредиторскую задолженность с истекшим сроком исковой давности. Допустим, ваша компания заключила с контрагентом договор оказания услуг.

![]()

В организации (осно) образовалась кредиторская задолженность за поставку товара в 2009 году. На данный момент поставщика не существует. Срок исковой давности истек. Как правильно списать кредиторскую задолженность? Согласно статье 196 ГК РФ общий срок исковой давности составляет три года. Порядок списания сумм кредиторской задолженности, по которым срок исковой давности истек, определен пунктом 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 34н. Согласно этому пункту указанные суммы кредиторской задолженности списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации. Списанная таким образом задолженность относится на финансовые результаты.

Кредиторской задолженностью, согласно принятому определению, являются обязательства субъекта (предприятия, организации, физического лица), которые обусловлены невыплаченными долгами другим лицам, участвовавшим в обоюдном договоре. Если предприятие не выполнило свои финансовые обязательства согласно заключенным договорам, например, не перечислило деньги за поставленный товар или уже оказанные услуги и работы, то у него возникает кредиторская задолженность .

Необходимо помнить, что списание просроченной кредиторской задолженности происходит в порядке, предусмотренном действующим законодательством Российской Федерации.

Прекратить действие такого вида задолженности можно, исполнив обязательства по выплате средств либо правильно и грамотно списав ее как невостребованную по истечении определенного срока, если вторая сторона (кредитор) не имеет претензий.

Рассматривая кредиторскую задолженность, необходимо учитывать, что все вопросы, относящиеся ней, в равной степени относятся к задолженности дебиторской. Различия в том, что в первом случае невыполненные обязательства принадлежат предприятию, а во втором – кредитором выступает оно само.

Виды задолженностиВ составе кредиторской и дебиторской заложенности предприятия различают следующие невыполненные обязательства:

В зависимости от вида задолженности, происходит оформление документов и бухгалтерские проводки. В частности – оформление счета.

Дебиторская задолженность может быть действующей, либо просроченной. Подразумевается, что в первом случае все обязательства, взятые по выплате денежных средств, имеют свою юридическую силу. Просроченной задолженностью считается та, по которой срок исковой давности уже истек. Для того чтобы вести бухгалтерский учет и налоговые отчетности правильно, необходимо верно исчислять данный срок, грамотно опираясь на действующее гражданское законодательство.

В действующем налоговом законодательстве существует такое понятие, как безнадежные долги, то есть финансовые обязательства, выполнение которых по каким-либо причинам стало невозможным. Такие долги нужно закрыть путем списания. В пункте 2 статьи 266 указаны ситуации, в которых долги признаются нереальными к взысканию. К ним относятся ситуации, по которым:

На основании действующего ГК РФ, в частности статьи 196, срок исковой давности на просроченную задолженность установлен в 3 года. Срок исчисляется с момента окончания действия договора, условия по выполнению которого были нарушены должником. Принято считать, что именно тогда кредитор узнает (или должен был узнать) о нарушении своих прав. Данные положения прописаны в пункте 1 статьи 200 ГК РФ. Если же сроки действия обязательств не были определены (не прописаны в договоре), то срок исковой давности исчисляется с того момента, когда у кредитора возникает право требовать исполнения обязательств (когда с его стороны условия договора полностью выполнены), согласно пункту 2 статьи 314 ГК РФ.

Но следует помнить, что на условиях, прописанных в статье 203 ГК РФ, срок исковой давности может быть прерван, если одной из сторон в установленном порядке предъявлен иск, либо должник признал свой долг или совершил действия, подтверждающие наличие просроченной задолженности. Список таких действий можно найти в письме УФНС РФ по г. Москве от 17.04.07 N 20-12/036354.

Если срок исковой давности по дебиторской задолженности был прерван, то после перерыва он начинается заново. При этом время, прошедшее до перерыва, в учет не берется и в новый срок не засчитывается.

Если же срок исковой давности истек, то задолженность можно списывать.

Порядок списания задолженности в бухгалтерском учетеИсходя из пунктов 77 и 78 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утвержденного Приказом Минфина России от 29.07.1998 N 34н просроченную задолженность с истекшим сроком исковой давности нужно списать. Процедура списывания долгов, которые определяются как нереальные для взыскания, тоже регулируется данными пунктами.

Просроченную кредиторскую задолженность. согласно пункту 18 статьи 250 НК РФ, организация должна включить в состав своих внереализационных доходов. Делается это строго в последний день отчетного периода, когда истекает срок исковой давности. Данное положение зафиксировано в письме Министерства финансов РФ от 28 января 2013 г. № 03-03-06/1/38.

При этом стоит учитывать, что списание долгов в счет убытков на основании неплатежеспособности должника фактическим аннулированием задолженности не является, поэтому нужно внимательно следить за оформлением бухгалтерской проводки.

Само списывание происходит по каждому отдельно взятому обязательству. Основаниями для проведения списания служат:

Именно поэтому перед тем, как провести списание безнадежной кредиторской задолженности, необходимо провести инвентаризацию расчетов: без нее снятие просроченных долгов с учета предприятия невозможно.

Инвентаризация расчетов с дебиторами и кредиторами Обязанность предприятий проводить инвентаризацию расчетов с дебиторами и кредиторами ежегодно перед составлением бухгалтерского отчета установлена положениями статьи 12 Федерального закона «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ. Чтобы не допустить пропуска срока истечения исковой давности по конкретному договору, инвентаризацию расчетов можно проводить 1 раз в квартал.

Обязанность предприятий проводить инвентаризацию расчетов с дебиторами и кредиторами ежегодно перед составлением бухгалтерского отчета установлена положениями статьи 12 Федерального закона «О бухгалтерском учете» от 21.11.1996 N 129-ФЗ. Чтобы не допустить пропуска срока истечения исковой давности по конкретному договору, инвентаризацию расчетов можно проводить 1 раз в квартал.

Инвентаризация заключается в проверке соотношения числящихся на счетах предприятия сумм просроченной задолженности. относящихся к дебиту и кредиту организации, с фактическими цифрами. Иными словами, она призвана проверить, соответствуют ли суммы реальных задолженностей имеющимся данным. Под инвентаризацию попадают следующие виды расчетов:

Все результаты проведенной инвентаризации оформляются актами. На данный момент унифицированные формы документов при оформлении отчетности необязательны, поэтому акт составляется по форме, принятой внутренним регламентом организации для бухгалтерского учета. Если же руководство предприятия продолжает придерживаться ранее установленных правил, то акт инвентаризации оформляется как бланк по форме № ИНВ-17.

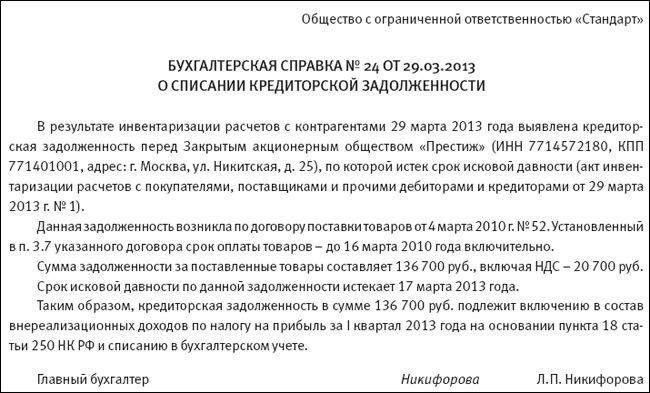

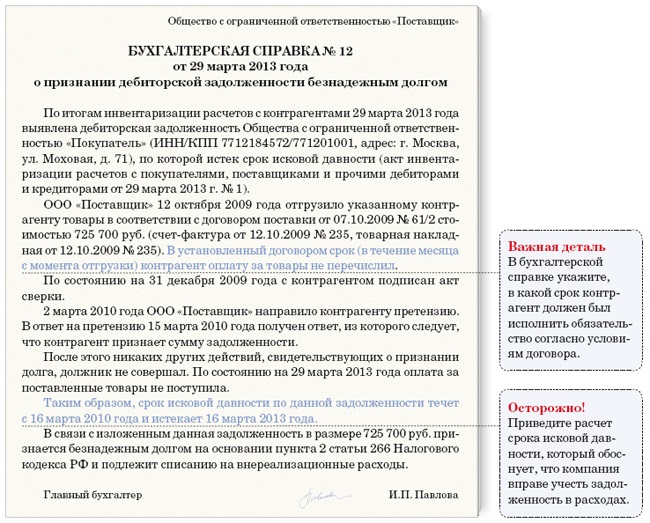

Помимо акта инвентаризации, требуется бухгалтерская справка, на основе которой и составляется сам акт. Данный документ формируется в разрезе синтетических счетов учета. То есть в ней должны быть указаны сведения об имеющейся безнадежной кредиторской задолженности: согласно какому именно договору возник конкретный долг и ссылки на подтверждающие документы (накладные, акты приемки-сдачи проведенных работ и тому подобное).

Также необходимо рассчитать срок исковой давности по имеющейся задолженности с указанием обоснования учета организацией конкретного долга в конкретный отчетный период. Справка составляется по форме приложения к № ИНВ-17.

Также необходимо рассчитать срок исковой давности по имеющейся задолженности с указанием обоснования учета организацией конкретного долга в конкретный отчетный период. Справка составляется по форме приложения к № ИНВ-17.

Если организация не провела инвентаризацию кредиторской задолженности. значит, акт, где зафиксировано истечение сроков исковой давности, не был составлен и распоряжение руководителя о списании не было издано – происходит прямое нарушение правил и законов о бухгалтерском учете. В такой ситуации долги перед кредиторами не могут быть признаны безнадежными. Предприятие не имеет права включать их в доходы – ни в бухгалтерском, ни в налоговом учете.

Необходимо помнить, что приказ руководства предприятия о списании задолженности выпускается только на основании проведенной инвентаризации.

При проведении проверки отсутствие акта, либо приказ, выпущенный без результатов инвентаризации, признаются нарушениями, и предприятие облагается штрафом. Отсутствие необходимых документов, вне зависимости от причин, по которым они не были оформлены, не освобождает налогоплательщика от обязанности формировать свои доходы и оформлять их правильно!

Списание кредиторской задолженности в целях исчисления налога на прибыль На основании пункта 18 статьи 250 НК РФ, списанию в связи с истечением срока исковой давности или по другим основаниям подлежат все суммы кредиторской задолженности налогоплательщика, признанные внереализационным доходом. Но в них не попадают долги по уплате налогов и сборов, штрафов, пеней, которые не списываются и закрыть их через списание невозможно.

На основании пункта 18 статьи 250 НК РФ, списанию в связи с истечением срока исковой давности или по другим основаниям подлежат все суммы кредиторской задолженности налогоплательщика, признанные внереализационным доходом. Но в них не попадают долги по уплате налогов и сборов, штрафов, пеней, которые не списываются и закрыть их через списание невозможно.

Таким образом, если кредиторы не предъявили организации претензии с требованиями по возврату числящихся на балансе кредиторских задолженностей по окончании срока действия исковой давности, предприятие-должник обязано списать подобные долги как внереализационные доходы для целей налогообложения прибыли. При списании учитывается вся сумма безнадежной кредиторской задолженности с учетом НДС. Процедура списания проводится единовременно, как и в бухгалтерском учете.

Действующим Налоговым кодексом Российской Федерации предусмотрено приравнивание внереализационных расходов, а именно безнадежных долгов, к убыткам, полученным в течение отчетного налогового периода, что прописано в пункте 2 статьи 265 НК РФ. В случае если налогоплательщик сформировал резерв по сомнительным долгам. то дебиторская задолженность признается суммой безнадежных долгов, не покрытых из средств резерва. Поэтому при налогообложении прибыли предприятия в составе внереализационных расходов учитываются только безнадежные долги.

Согласно правилам, прописанным в письме Министерства финансов Российской Федерации от 11.01.2006 N 03-03-04/1/475, дата истечения срока исковой давности является датой признания расходов по дебиторской задолженности, невозможной к взысканию, подлежащими списанию для целей налогообложения прибыли предприятия.

Согласно правилам, прописанным в письме Министерства финансов Российской Федерации от 11.01.2006 N 03-03-04/1/475, дата истечения срока исковой давности является датой признания расходов по дебиторской задолженности, невозможной к взысканию, подлежащими списанию для целей налогообложения прибыли предприятия.

Чтобы признать задолженность, по которой истек срок давности, безнадежной для начисления налога на прибыль, ее необходимо подтвердить документально. Подтверждающими документами могут являться:

Правильные, осознанные и грамотные действия могут снизить сумму ваших налогов. Тогда как незнание или халатное отношение способно только навредить предприятию. При оформлении списания долгов для налогообложения организации необходимо помнить: все акты сверки имеющейся просроченной задолженности с предприятиями-кредиторами, подписанные до принятия решения о списании, являются подтверждением признания партнера существования задолженности и прерывают течение срока исковой давности. Соответственно, наличие подобных актов делает списание долгов невозможным.

Правильные, осознанные и грамотные действия могут снизить сумму ваших налогов. Тогда как незнание или халатное отношение способно только навредить предприятию. При оформлении списания долгов для налогообложения организации необходимо помнить: все акты сверки имеющейся просроченной задолженности с предприятиями-кредиторами, подписанные до принятия решения о списании, являются подтверждением признания партнера существования задолженности и прерывают течение срока исковой давности. Соответственно, наличие подобных актов делает списание долгов невозможным.

При подготовке налоговой отчетности стоит обратить внимание на подпункт 14 пункта 1 статьи 265 НК РФ. В нем указано, что суммы налогов относятся к внереализационным расходам по поставленным товарам, услугам и тому подобному, в случае если просроченная задолженность по данным договорам была списана в соответствии с пунктом 18 статьи 250 НК РФ. Но при этом стоит учитывать следующий нюанс: если на момент списания долгов суммы НДС, имеющие отношение к данному долгу, были предъявлены к налоговому вычету ранее, то они не восстанавливаются и не рассматриваются в качестве составляющей расходов налога на прибыль.

Нельзя забывать о том, что не списанная вовремя дебиторская задолженность, по которой истек срок исковой давности, не включается в сумму внереализационных доходов предприятия в отчетный период. Следовательно, налоговые органы не смогут установить полную оплату налога на прибыль. И, как правило, организации, подавшие иск в связи с подобной ситуацией, арбитражные суды проигрывают.

Нельзя забывать о том, что не списанная вовремя дебиторская задолженность, по которой истек срок исковой давности, не включается в сумму внереализационных доходов предприятия в отчетный период. Следовательно, налоговые органы не смогут установить полную оплату налога на прибыль. И, как правило, организации, подавшие иск в связи с подобной ситуацией, арбитражные суды проигрывают.

Если срок исковой давности по невыполненным обязательствам истекает в текущем налоговом периоде, то налогоплательщик обязан предоставлять в налоговую службу уточненную декларацию, доплатить недостающие налоги и пени. Это связано с положениями, прописанными в пункте 1 статьи 54 НК РФ. Там указано, что при наличии искажений в исчислении налоговой базы в предыдущие отчетные периоды, в текущем налоговом периоде налог должен начисляться с учетом данных искажений. Такая ситуация может возникнуть, если, например, срок исковой давности по дебиторской задолженности, которая образовалась в 2011 году, истекает в 2014 году. Тогда, согласно данным положениям, в 2014 году предприятие обязано внести уточнение в свою декларацию.

Списания долгов и система налогообложенияПри списании дебиторской задолженности в период уплаты ЕНВД многие компании, пользующиеся общей или упрощенной системой налогообложения, не считают нужным предоставлять информацию по облагаемым доходам. Это ошибка обусловлена тем, что списанная сумма якобы связана не с текущей, а с вмененной деятельностью, не попадающей под положения о налоге на прибыль.

Но в подпункте 18 статьи 250 НК РФ исключения для задолженностей, образованных при ЕНВД, не прописаны. Значит, их необходимо включить в доходы на общих основаниях. Кроме того, данное правило подтверждают и письма Министерства Финансов РФ от от 21.02.11 № 03-11-06/2/29 и Федеральной Налоговой Службы России от 14.02.11 № КЕ-4-3/2303.

Не редкостью является и полностью противоположная ситуация, когда задолженность, возникшая во время действия другой системы налогообложения, списывается после перехода предприятия на ЕНВД. Для решения данной ситуации стоит обратиться к письму Министерства Финансов РФ от 26.12.11 № 03-11-06/3/124. В нем говорится: если предприятие осуществляет только предпринимательскую деятельность, подлежащую налогообложению по ЕНВД, сумма всех доходов, относящихся к данной деятельности, налогами в рамках общего режима не облагается. А к понятию «сумма всех доходов» относится и списанная просроченная дебиторская, и кредиторская задолженности.

Поделитесь полезной статьей:

Прежде чем переходить к собственно бухгалтерскому рассмотрению отражения в бюджетном учете списанной кредиторской задолженности, рассмотрим чисто юридический вопрос: А когда, собственно, эта просроченная задолженность у нас возникает? в соответствии с нормами гражданского права, делового оборота и судебной практикой. Ведь для бухгалтера, так же как, впрочем, и для юриста, дата имеет первостепенное значение, по крайней мере, визуально. Ведь в любом журнале операций бухгалтерского учета на первой позиции всегда стоит дата операции, затем ее содержание, затем еще отражение по дебету и кредиту счетов, и только в самом конце стоит сумма операции. Так что дата для нас первостепенна.

Итак, немного юриспруденции. При невыполнении в срок условий договора по оплате отгруженных товаров (выполненных работ, оказанных услуг) у стороны, не выполнившей своих обязательств, возникает задолженность. В зависимости от того, является бюджетное учреждение приобретателем благ или осуществляет их отчуждение, задолженность у него может возникнуть дебиторская или кредиторская. При непогашении задолженности в установленные Гражданским кодексом сроки она признается просроченной и подлежит списанию со счетов бюджетного учета. В данном случае рассмотрим порядок оформления списания просроченной кредиторской задолженности.

Одним из существенных условий любого возмездного договора является получение стороной платы за выполнение своих обязанностей (п. 1 ст. 423 ГК РФ).

Обычно в договоре, кроме условий исполнения обязательств, указывается также срок оплаты выполненных стороной обязательств. Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода (ст. 314 ГК РФ). Отсчет срока исковой давности по таким обязательствам начинается по окончании срока их исполнения (ст. 200 ГК РФ).

Но что делать, если в договоре не был предусмотрен срок оплаты обязательств? Скажу по собственному опыту, в жизни такие случаи возникают довольно-таки часто. Очень редко, когда руководители забывают в договоре указать его сумму, но очень часто они забывают указать срок выполнения обязательств, либо они указывают его так, что нужно быть толкователем права, что бы растолковать этот срок. А в соответствии с законом - толкователем права у нас выступает только суд, в данном случае арбитражный. Ну а что же в данном случае делать бухгалтеру? Изучать законы, обычаи делового оборота, судебную практику. Ну и, в крайнем случае, готовится к суду, точнее арбитражу.

Согласно ст. 314 ГК РФ в случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства. Далее выясним, какой срок для погашения обязательств можно считать разумным.

В соответствии с п. 16 Постановления Пленума ВАС РФ от 22.10.1997 N 18 О некоторых вопросах, связанных с применением положений Гражданского кодекса Российской Федерации о договоре поставки при расчетах за товар платежными поручениями, когда иные порядок и форма расчетов, а также срок оплаты товара соглашением сторон не определены, покупатель должен оплатить товар непосредственно после получения и просрочка с его стороны наступает по истечении предусмотренного законом или в установленном им порядке срока на осуществление банковского перевода, исчисляемого со дня, следующего за днем получения товара покупателем (получателем). При этом конкретный срок проведения расчетных операций применительно к различным формам расчетов, по мнению ВАС, должен быть определен ЦБ РФ, но предельный срок не должен превышать двух операционных дней в пределах одного субъекта РФ и пяти операционных дней в пределах РФ (ст. 80 Федерального закона от 10.07.2002 N 86-ФЗ О Центральном банке Российской Федерации (Банке России) ).

Давая эти разъяснения о продолжительности разумного срока погашения обязательств по договору поставки товара в случае, когда участниками сторон не оговорен срок погашения обязательств, ВАС сослался на нормы ст. 486 ГК РФ, в которой установлен порядок оплаты товара по договору купли-продажи.

Общий срок исковой давности устанавливается в три года (ст. 196 ГК РФ).

Но это еще не все.

Гражданским кодексом предусмотрены условия приостановления и прерывания течения срока исковой давности. Обстоятельства, приостанавливающие течение срока исковой давности, изложены в ст. 202 ГК РФ:

- если предъявлению иска препятствовало чрезвычайное и непредотвратимое при данных условиях обстоятельство (непреодолимая сила);

- если истец или ответчик находится в составе вооруженных сил, переведенных на военное положение;

- в силу установленной на основании закона Правительством РФ отсрочки исполнения обязательств (мораторий);

- в силу приостановления действия закона или иного правового акта, регулирующего соответствующее отношение.

Течение срока исковой давности приостанавливается при условии, что указанные обстоятельства возникли или продолжали существовать в последние шесть месяцев срока давности, а если этот срок равен шести месяцам или менее шести месяцев - в течение срока давности.

Со дня прекращения обстоятельства, послужившего основанием приостановления течения срока давности, течение срока задолженности продолжается. Остающаяся часть срока удлиняется до шести месяцев, а если срок исковой давности равен шести месяцам или менее шести месяцев - до срока давности.

На практике приостановления течения срока исковой давности задолженности у бюджетных учреждений, как правило, не возникает, поскольку не встречаются обстоятельства, предусматривающие ее приостановление. Чаще всего бывает прерывание срока исковой давности.

Обстоятельства прерывания срока исковой давности оговорены в ст. 203 ГК РФ:

1) предъявление иска в установленном порядке, когда кредитор обращается с иском в суд (однако если суд оставляет иск без рассмотрения, то срок исковой давности по этому иску не прерывается);

2) совершение обязанным лицом действий, свидетельствующих о признании долга. Действиями должника, свидетельствующими о признании своего долга, могут быть:

- частичная оплата задолженности;

- уплата процентов за просрочку платежа;

- обращение к кредитору с просьбой об отсрочке платежа;

- подписание акта сверки задолженности, то есть письменное подтверждение признания наличия задолженности;

- заявление о зачете взаимных требований;

- соглашение о реструктуризации долга и т.п.

При этом срок исковой давности прерывается каждый раз, как только обязанное лицо совершило указанные действия, и без какого-либо ограничения.

Следовательно, срок исковой давности можно продлевать на длительный период. Для этого нужно, чтобы должник хотя бы раз в три года признавал свой долг.

После истечения срока исковой давности задолженность возврату не подлежит и долг признается безнадежным или нереальным к взысканию.

Теперь рассмотрим, как оформить списание кредиторской задолженности с истекшим сроком исковой давности. Ведь любое бухгалтерское действие совершается на основании документов. И чтобы провести ту или иную операцию, бухгалтеру необходимы подтверждающие документы.

Решение о списании определенной суммы задолженности должно приниматься руководителем бюджетного учреждения по согласованию с главным распорядителем и оформляться приказом (распоряжением). Данное решение принимается на основании докладной записки главного бухгалтера или юриста с обоснованием мотивов списания и с приложением подтверждающих документов. Среди них:

- документы на отгрузку продукции (товаров), выполнение работ, оказание услуг покупателям, не оплатившим полученные ценности, работы и услуги;

- платежные документы, подтверждающие дату выплаты аванса поставщику, который не выполнил договорные обязательства по поставке;

- акты сверки задолженности и др.

На территории каждого муниципального образования (МО) действует свой порядок, регулирующий контроль, учет и списание кредиторской задолженности. И каждое муниципальное образование принимает свой нормативно правовой акт, регулирующий порядок списания кредиторской задолженности. Анализ данных нормативных актов показал, что схожесть этих документов есть, но весьма условная. Так, на территории одного МО инвентаризация проводится два раза в год самими учреждениями, а на территории другого МО она проводится ежеквартально главными учредителями областного бюджета. Далее эти сведения по установленной форме направляются в финансовое управление администрации МО или с подтверждающими возникновение задолженности документами (если проверку задолженности проводят сами учреждения) своему главному распорядителю, а затем в финансовое управление администрации города.

Порядок погашения кредиторской задолженности тоже имеет свои отличия. В одних МО план действий по урегулированию просроченной кредиторской задолженности утверждается комиссией по урегулированию просроченной кредиторской задолженности субъекта РФ и содержит следующие мероприятия.

- погашение задолженности бюджетного учреждения за счет перемещения бюджетных ассигнований между распорядителями и (или) получателями средств районного бюджета;

- реструктуризация и (или) переоформление просроченной кредиторской задолженности;

- списание просроченной кредиторской задолженности в порядке, установленном законодательством РФ;

- иные мероприятия, направленные на ликвидацию просроченной кредиторской задолженности.

В других МО мероприятия по сокращению, ликвидации и реструктуризации просроченной задолженности несколько иные. Так, санкционированная просроченная кредиторская задолженность (возникает в результате сокращения бюджетных ассигнований) принимается к погашению за счет общего объема ассигнований, предусмотренных учреждению в бюджете городского округа на очередной финансовый год. Задолженность, требующая уточнения (то есть, задолженность, сроки исковой давности по взысканию которой, определяемые гражданским законодательством РФ на отчетную дату, истекли), подлежит в установленном порядке списанию в случае истечения сроков исковой давности, определенных гражданским законодательством РФ. В отношении задолженности, срок погашения которой составляет более одного года, но не превышает срока исковой давности, определенного гражданским законодательством РФ, бюджетные учреждения принимают меры к заключению с кредитором соглашения о реструктуризации просроченной кредиторской задолженности (далее - Соглашение) с оформлением графика погашения просроченной кредиторской задолженности. В случае отказа кредитора реструктуризировать просроченную кредиторскую задолженность в финансовое управление направляется письменный отказ кредитора от подписания Соглашения. Погашение данной задолженности производится в порядке исполнения судебных решений.

В общем, если учесть, что муниципальных образований в нашей стране очень много, и каждое определяет свой порядок списания просроченной кредиторской задолженности в соответствии с общими принципами бюджетного законодательства и норм гражданского права, то и различий в порядке списания кредиторской задолженности в разных муниципальных образованиях очень много. Я выше указала лишь на некоторые различия, произведенные на основе анализа постановления Главы Администрации Муниципального образования Ивановской области Родниковский муниципальный район от 30.03.2009 N 121 Об утверждении порядка проведения текущего мониторинга кредиторской задолженности районного бюджета, муниципальных учреждений и муниципальных унитарных предприятий и мэра города Южно-Сахалинск от 20.03.2008 N 647 О мерах по предотвращению просроченной кредиторской задолженности .

Но это так, лирическое отступление. Теперь перейдем непосредственно к городу Калининграду. Как я уже выше сказала, у каждого муниципального образования есть свой личный, можно таки сказать собственный, нормативно-правовой акт, регулирующий порядок списания просроченной кредиторской задолженности.

В соответствии с Решением Окружного Совета депутатов городского округа Город Калининград от 19.12.2007 года N 425 Об утверждении целевой Программы Реформирование системы управления муниципальными финансами г. Калининграда в 2007-2009 годах. постановлением Правительства Калининградской области N 431 от 27.06.2008 г. Об утверждении Порядка учета и мониторинга кредиторской и дебиторской задолженности получателей средств областного бюджета, государственных автономных учреждений Калининградской области и государственных унитарных предприятий Калининградской области утвержден Порядок учета и мониторинга кредиторской и дебиторской задолженности получателей средств городского бюджета, муниципальных автономных учреждений и муниципальных унитарных предприятий. Данный порядок утвержден Постановление Главы администрации городского округа Город Калининград

от 17 марта 2009 г. N 393.

В соответствии с данным постановлением:

Введено понятие - необоснованная задолженность - кредиторская (дебиторская) задолженность, по которой сроки исковой давности, определяемые гражданским законодательством Российской Федерации, на момент проведения инвентаризации истекли;не подтвержденная актами сверок;перед недействующими хозяйствующими субъектами.

Я правда не поняла почему она не обоснованная, она же возникла на основании чего-то, ну да ладно.

Инвентаризация задолженности проводится по итогам финансового года по состоянию на 1 января года, следующего за отчетным, всеми ПБС, МАУ и МУП.

Результаты инвентаризации представляются получателями бюджетных средств, муниципальными автономными учреждениями и унитарными предприятиями главному распорядителю (отраслевому структурному подразделению администрации) в срок, установленный главным распорядителем (отраслевым структурным подразделением администрации).

По каждому основанию возникновения просроченной задолженности главному распорядителю бюджетных средств дополнительно представляется следующий пакет документов:

- сопроводительное письмо о направлении комплекта документов, в котором указывается основание возникновения задолженности (условия договора (контракта), причины), код операций сектора государственного управления, по которому учитываются расходы по бюджетному обязательству;

- копия акта сверки задолженности с контрагентом;

- копии актов приемки товаров, работ и услуг, подписанных сторонами договора (контракта);

- копия решения суда (при его наличии).

Сводные результаты инвентаризации представляются в комитет экономики, финансов и контроля:

- ежеквартально в сроки, установленные для сдачи квартальной бухгалтерской отчетности,

- до 20 февраля года, следующего за отчетным.

Сводные результаты инвентаризации предоставляются:

- по бюджетным учреждениям - главным распорядителем бюджетных средств;

- по муниципальным автономным учреждениям и унитарным предприятиям - отраслевым структурным подразделением администрации городского округа Город Калининград .

При наличии просроченной задолженности дополнительно представляются предложения по погашению обоснованной просроченной задолженности, составленные в разрезе контрагентов.

За достоверность информации, представленной главным распорядителям (отраслевым структурным подразделениям администрации), ответственность несут руководители учреждений и организаций.

За достоверность сводной информации, представленной в комитет экономики, финансов и контроля, ответственность несут распорядители бюджетных средств.

Мероприятия по урегулированию просроченной кредиторской задолженности осуществляются главными распорядителями бюджетных средств и предусматривают:

- анализ итогов инвентаризации задолженности по состоянию на 1 января, следующего за отчетным годом, в том числе по срокам ее возникновения, оценку реальности сумм задолженности;

- заключение соглашений по реструктуризации, утверждение графиков погашения просроченной санкционированной кредиторской задолженности;

- проработка вопроса по возможному списанию части просроченной кредиторской задолженности, в том числе с истекшим сроком исковой давности;

- обеспечение при заключении договоров, соглашений или контрактов соответствия общей суммы обязательств показателям сводной бюджетной росписи городского бюджета.

Получатели средств городского бюджета, автономные учреждения и унитарные предприятия вправе в установленном порядке проводить работу с кредиторами по урегулированию имеющейся задолженности путем ее списания кредиторами, получению рассрочки ее погашения.

В случае, если кредитор отказался от реструктуризации просроченной кредиторской задолженности, получатели средств городского бюджета, муниципальные автономные учреждения и унитарные предприятия запрашивают письменное уведомление о его отказе от реструктуризации.

Погашение кредиторской задолженности муниципального автономного учреждения, унитарного предприятия производится за счет собственных средств.

Руководители бюджетных учреждений и органов исполнительной власти несут дисциплинарную ответственность за возникновение несанкционированной и необоснованной просроченной кредиторской задолженности в соответствии с действующим законодательством.

В целях обеспечения текущего контроля за состоянием показателей задолженности и недопущения возникновения задолженности комитет экономики, финансов и контроля осуществляет мониторинг задолженности.

Мониторинг задолженности осуществляется комитетом экономики, финансов и контроля на основании представленных данных по состоянию на первое число месяца, следующего за отчетным кварталом, на предмет:

- выявления отклонений задолженности на текущую отчетную дату от обоснованной задолженности на начало года;

- анализа причин возникновения увеличения задолженности;

- своевременного принятия мер, направленных на недопущение увеличения задолженности.

Ввиду существенных отличий порядка мониторинга кредиторской задолженности систематизировать изложенную в нормативных актах информацию сложно, поэтому бухгалтеру следует обратиться к первоисточнику законодательного акта, действующего на территории субъекта, к которому относится данное бюджетное учреждение.

По вопросу списания со счетов бюджетного учета просроченной кредиторской задолженности обратимся к п. 144 приложения 1 к Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ от 30.12.2008 N 148н, согласно которому списание кредиторской задолженности, по которой истек срок исковой давности, производится по виду обязательства следующей проводкой:

Дебет счета 0 302 00 830 Уменьшение кредиторской задолженности

Кредит счета 0 401 01 173 Чрезвычайные доходы от операций с активами

Списанные со счетов бюджетного учета суммы кредиторской задолженности, не подтвержденные по результатам инвентаризации кредитором (то есть не востребованные кредиторами), учитываются на забалансовом счете 20 Списанная задолженность, не востребованная кредиторами в течение срока исковой давности (п. 263 Инструкции N 148н).

Списание задолженности учреждения, не востребованной кредиторами, осуществляется на основании решения инвентаризационной комиссии учреждения в порядке, установленном главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета).

В случае регистрации учреждением денежного обязательства по предъявленному в порядке, установленном законодательством РФ, требованию кредитора ранее списанная задолженность учреждения, не востребованная кредитором, подлежит списанию с забалансового учета и отражению на соответствующих аналитических счетах учета обязательств.

Аналитический учет по забалансовому счету 20 ведется в карточке учета средств и расчетов в разрезе тех же показателей, что и по забалансовому счету 04.

Но возможны ситуации, когда у учреждения не имеется возможности исполнить свои обязательства, то есть вернуть сумму задолженности (изменение адреса, банковских реквизитов лицевого счета получателя и др.). В этом случае сумма кредиторской задолженности за учреждением будет числиться на балансе в течение срока исковой давности.

Суммы кредиторской задолженности, по которым истек срок исковой давности, списываются в порядке, установленном главным распорядителем бюджетных средств, по каждому обязательству в отдельности на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя учреждения. При этом необходимо учесть, что в целях налогообложения прибыли суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, являются внереализационным доходом согласно п. 18 ст. 250 НК РФ и увеличивают налоговую базу по налогу на прибыль организаций. Однако, здесь не все так однозначно. Как говорится, из любого правила есть исключения. Письмом Минфина РФ от 15.06.2009 N 03-03-06/4/43 разъяснено, что суммы списанной бюджетным учреждением кредиторской задолженности (обязательств перед кредитором), образовавшейся при ведении деятельности, финансируемой из бюджета, в целях налогообложения прибыли не учитываются. Другое правило действует в отношении кредиторской задолженности, списанной в рамках приносящей доход деятельности в связи с истечением срока исковой давности или по другим основаниям. В соответствии с п. 18 ст. 250 НК РФ суммы указанной задолженности относятся к внереализационным доходам.

Во избежание споров с налоговыми органами приказ о списании кредиторской задолженности следует издавать в том налоговом периоде, в котором истек срок исковой давности. В этом же периоде необходимо учитывать внереализационный доход от списания задолженности. Дата признания внереализационных доходов для целей налогообложения прибыли установлена п. 4 ст. 271 НК РФ (письмо Минфина России от 27.12. 2007 N 03-03-06/1/894).

Списание с баланса просроченной кредиторской задолженности в данном случае следует отразить бухгалтерской записью:

Дебет 2 205 03 560 Увеличение дебиторской задолженности по доходам от рыночных продаж товаров, работ, услуг

Кредит 2 401 01 173 Чрезвычайные доходы от операций с активами .

Списанную с баланса просроченную кредиторскую задолженность необходимо учитывать на забалансовом счете 20 Списанная задолженность, не востребованная кредиторами (п. 263 Инструкции N 148н).

Примечание: Счет 20 Списанная задолженность, не востребованная кредиторами

Это новый счет, введенный в забалансовый учет с 2009 года. На данном счете учитывается задолженность учреждения, не востребованная кредиторами в течение срока исковой давности:

- суммы не предъявленных кредиторами требований, вытекающих из условий договора, контракта;

- суммы кредиторской задолженности, не подтвержденные по результатам инвентаризации кредитором.

Задолженность, не востребованная кредиторами, учитывается за балансом с момента списания задолженности с балансового учета.

Списание задолженности учреждения, не востребованной кредиторами, осуществляется на основании решения инвентаризационной комиссии учреждения. Порядок списания указанной задолженности устанавливается главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета). В соответствии с пр. 144 приложения 1 к Инструкции N 148н задолженность, не востребованная кредитором, списывается на счет 040101173 как чрезвычайные доходы, следующей проводкой:

Дебет счета 1 (2) 302 00 830 как уменьшение кредиторской задолженности за соответствующие товары, работы, услуги

Кредит счета 1 (2) 401 01 173 Чрезвычайные доходы

В случае признания учреждением денежного обязательства по предъявленному в порядке, установленном законодательством РФ, требованию кредитора, ранее списанная задолженность подлежит отражению на соответствующих аналитических счетах учета обязательств и списанию с забалансового учета. Проводки по восстановлению на баланс списанной кредиторской задолженности п. 263 Инструкции N 148н не содержит. По моему мнению, восстанавливать ее надо за счет чрезвычайных расходов, то есть по кредиту счета 040101273.

Забалансовый учет на счете ведется в разрезе кодов бюджетной классификации РФ, по которым на балансе учреждения учитывалась задолженность кредиторам (соответственно, по кодам классификации расходов и источников финансирования дефицита бюджета). Данные отражаются в Карточке ф. 0504051 с указанием фамилии, имени и отчества должника, полного наименования юридических лиц и реквизитов, необходимых для определения кредитора в целях регистрации принятого денежного обязательства и его оплаты.

9 Учет списания просроченной дебиторской и кредиторской задолженностиОчень часто возникают ситуации, когда, в связи с отсутствием средств в бюджетных учреждениях возникают суммы непогашенной кредиторской задолженности, которая может учитываться не один год Поэтому Приказом Гос жказначейства от 08052001 года № 73 утвержден Порядок списания кредиторской задолженности бюджетных учреждений, срок исковой давности которых минунув.

Срок исковой давности установлен три года согласно ст 71 Гражданского кодекса

Списание кредиторской задолженности, срок исковой давности которой истек проводится учреждениями ежеквартально по специальной и общему фонду (кроме собственных поступлений)

Для этого приказом руководителя создается специальная комиссия или эту работу проводит ежегодный инвентаризационная комиссия В ее состав обязательно включаются главный бухгалтер или его заместитель и труда ивник бухгалтерии, ведет учет расчетовв.

По результатам инвентаризации расчетов комиссия составляет Акт инвентаризации расчетов произвольной формы, в котором указывается сумма кредиторской задолженности, (срок исковой давности которой истек и я которая является безнадежной для погашения), дата ее возникновения, причины, название и адрес кредитора, а также меры, которые были проведены по ее погашению (это могут быть письма учреждений высшего уровня о выделении к оштив для ее погашения.

Акт утверждается руководителем учреждения и передается высшем распорядителю для рассмотрения и принятия решения по ее списания В случае принятия положительного решения выше учреждение издает приказ о ее спи исання.

Такая процедура осуществляется для кредиторской задолженности, возникшей по общему фонду и специальному фонду (кроме собственных поступлений)

По средствах специального фонда, являются собственными поступлениями, списания такой кредиторской задолженности осуществляется ежеквартально в таком же порядке, но решение о списании принимается руководителем уст танов самостоятельно Списание проводится по приказу руководителя учреждения Информация о списании такой задолженности по специальным средствам (собственных) предоставляется высшем распорядительку.

По таким же порядком списывается и депонентская задолженность

Списание кредиторской задолженности, срок исковой давности которой истек, в центральных органах исполнительной власти, других главных распорядителей бюджетных средств по общему и специальному фонду осу йснюеться в вышеуказанном порядке на основании приказа главного распорядителя средств.

Согласно Инструкции № 242, просроченная дебиторская задолженность - это задолженность, которая возникает на 30-й день после окончания срока обязательного платежа согласно заключенному договору, или вер что дата платежа не определена после выписки счета на оплат.

Дебиторская задолженность, срок исковой давности которой истек - это дебиторская задолженность учитывается по истечении срока исковой давности

Безнадежная дебиторская задолженность - это текущая дебиторская задолженность, относительно которой существует уверенность невозвращения его должником или по которой срок исковой давности истек

Списание безнадежной дебиторской задолженности осуществляется на основании Акта инвентаризации, Справки к акту инвентаризации расчетов с дебиторами и кредиторами и решения руководителя в соответствии с в Инструкции № 9.

Безнадежная дебиторская задолженность одновременно со списанием относится на за балансовый счет 07 «Списанные активы и обязательства\" и учитывается здесь еще в течение 5 лет С целью надзора за возможные истю ее взыскания, если произойдут изменения финансового состояния неплатежеспособных дебиторовх дебіторів.

Списание невостребованной кредиторской задолженности по истечении срока исковой давностиПри ведении хозяйственной деятельности в учете организаций образуются суммы текущей дебиторской и кредиторской задолженности. Однако не редки случаи, когда непогашенные суммы кредиторской задолженности (обязательства перед кредиторами) по различным причинам продолжают числиться в учете длительное время.

В результате у организаций возникают вопросы о порядке списания невостребованной кредиторской задолженности и отражения ее в целях налогообложения.

Рассмотрим в качестве примера следующую ситуацию. В 2000 г. при проведении годовой инвентаризации организация выявила неоприходованное основное средство. При проведении служебного расследования было обнаружено, что основное средство было получено в конце 1999 г. но не поставлено на учет, так как приходные документы не были вовремя сданы в бухгалтерию. В результате в декабре 2000 г. оно было оприходовано на счет 01 в корреспонденции со счетом 76. По состоянию на 1 сентября 2002 г. кредиторская задолженность поставщиком не востребована.

В связи с этим возникает вопрос: как правильно отрегулировать (списать с баланса) невостребованную кредиторскую задолженность?

При осуществлении хозяйственных операций расчеты с дебиторами и кредиторами отражаются в бухгалтерской отчетности организации в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными (п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29.07.98 N 34н;далее - Положение по ведению бухгалтерского учета).

Соответственно кредиторской задолженностью признается существующее на отчетную дату обязательство организации, возникшее вследствие прошлых событий ее хозяйственной деятельности, расчеты по которой должны привести к оттоку ресурсов организации, которые могли бы принести ей экономические выгоды. Кредиторская задолженность может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота (п. 7.3 Концепции бухгалтерского учета в рыночной экономике России, одобренной 29.12.97 Методологическим советом по бухгалтерскому учету при Минфине РФ и Президентским советом Института профессиональных бухгалтеров).

При этом кредиторская задолженность признается в бухгалтерском балансе, когда существует вероятность оттока ресурсов, способных приносить организации экономические выгоды (а отток ресурсов связан с исполнением существующего обязательства), и когда величина этого обязательства может быть измерена с достаточной степенью надежности.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. Периодичность, условия, при которых проведение инвентаризаций обязательно, порядок отражения излишков и недостач определены ст. 12 Федерального закона от 21.11.96 N 129-ФЗ О бухгалтерском учете. а также пунктами 26 - 28 Положения по ведению бухгалтерского учета.

Ежегодной инвентаризации подлежат, в частности, расчеты с поставщиками, дебиторами и кредиторами. При этом одной из задач инвентаризационной комиссии является документальная проверка правильности и обоснованности сумм дебиторской, кредиторской и депонентской задолженности, числящихся на счетах бухгалтерского учета.

Результаты инвентаризации дебиторской и кредиторской задолженности оформляются Актом инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме N ИНВ-17 (утверждена Постановлением Госкомстата России от 18.08.98 N 88).

При этом инвентаризационная комиссия должна определить суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Согласно статьям 195 и 196 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено, при этом общий срок исковой давности устанавливается в три года.

Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (п. 1 ст. 200 ГК РФ).

При отсутствии договора, в котором указан срок платежа, начало срока исковой давности определяется истечением разумного срока исполнения обязательства по оплате, например, 30 дней с даты фактической передачи товаров (работ, услуг), указанной в накладной (п. 2 ст. 314 ГК РФ).

Учитывая дату получения основного средства, приведенную в примере (декабрь 1999 г.), разумный срок исполнения обязательства по оплате (30 дней), можно сказать, что срок исковой давности начинается с января 2000 г. Следовательно, три года, определенные ГК РФ для истребования задолженности, истекают в январе 2003 г.

Таким образом, право организации на списание кредиторской задолженности возникает на следующий день после окончания трехлетнего срока.

При этом следует обратить внимание, что в соответствии со статьями 202 и 203 ГК РФ срок исковой давности может приостанавливаться или прерываться.

В соответствии с п. 78 Положения по ведению бухгалтерского учета суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации.

Суммы кредиторской задолженности, по которым истек срок исковой давности, представляют собой внереализационный доход и подлежат включению в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете (пункты 8 и 10.4 Положения по бухгалтерскому учету Доходы организации (ПБУ 9/99), утвержденного Приказом Минфина России от 06.05.99 N 32н).

ПРИМЕР 1 ОРГАНИЗАЦИЯ ПОЛУЧИЛА ПО НАКЛАДНОЙ ОСЦИЛЛОГРАФ.

Стоимость прибора составляет 12 000 руб. кроме того, сумма НДС, предъявленная к уплате, составляет 2400 руб. Общая сумма покупки по накладной - 14 400 руб.

Получение прибора должно быть отражено следующими бухгалтерскими записями:

1. Дебет 08 Кредит 60

- 12 000 руб. - отражено приобретение объекта основных средств.

2. Дебет 19 Кредит 60

- 2400 руб. - отражен НДС по приобретенному объекту основных средств.

3. Дебет 01 Кредит 08

- 12 000 руб. - осциллограф зачислен в состав основных средств.

Как видим, общая сумма, отраженная по кредиту счета 60 Расчеты с поставщиками и подрядчиками. составляет 14 400 руб. Именно эта сумма и будет составлять кредиторскую задолженность, которая включается во внереализационный доход организации по истечении срока исковой давности.

Суммы кредиторской задолженности, по которым срок исковой давности истек, признаются в бухгалтерском учете в том отчетном периоде, в котором этот срок истек (п. 16 ПБУ 9/99).

Списываемые с баланса суммы кредиторской задолженности с истекшими сроками исковой давности отражаются по кредиту счета 91 Прочие доходы и расходы в корреспонденции с соответствующими счетами, на котором числится кредиторская задолженность (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденную Приказом Минфина России от 31.10.2000 N 94н).

ПРИМЕР 2 НА ОСНОВАНИИ УСЛОВИЙ ПРИМЕРА 1 ПРЕДПОЛОЖИМ, ЧТО КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ЗА ОСЦИЛЛОГРАФ В СУММЕ 14 400 РУБ. ОРГАНИЗАЦИЕЙ СВОЕВРЕМЕННО НЕ ПОГАШЕНА. СРОК ИСКОВОЙ ДАВНОСТИ ПО НЕЙ ИСТЕКАЕТ 31 ЯНВАРЯ 2003 Г.

Согласно приказу руководителя неистребованная кредиторская задолженность 1 февраля 2003 г. списывается с баланса и зачисляется во внереализационные доходы организации.

Списание кредиторской задолженности отражается следующими бухгалтерскими записями:

1. Дебет 60 Кредит 91/1

- 14 400 руб. - сумма кредиторской задолженности зачислена в состав прочих доходов.

2. Дебет 91/2 Кредит 19

- 2400 руб. - сумма НДС, входящая в состав кредиторской задолженности, включена в состав прочих расходов.

В отношении списания суммы НДС, которая при оприходовании материальных ценностей была отнесена на счет 19 Налог на добавленную стоимость по приобретенным ценностям. поясним следующее.

Сумма НДС, входящая в состав списываемой кредиторской задолженности, отнесению на расчеты с бюджетом не подлежит в силу требований ст. 172 НК РФ, которой определено, что вычетам подлежат только суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг).

Одновременно суммы НДС не являются и доходом организации, поскольку доход представляет собой стоимость полученных материальных ценностей, учитываемых на счетах бухгалтерского учета, а НДС является косвенным налогом, предназначенным для изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства, и доходом организации являться не может.

Инструкцией по применению Плана счетов. предусмотрена корреспонденция кредита счета 19 со счетом 91 Прочие доходы и расходы .

Таким образом, суммы НДС, учтенные по кредиту счета 60 (76) и включенные во внереализационные доходы в составе списываемой кредиторской задолженности, одновременно включаются во внереализационные расходы. В результате на счете 91 образуется доход, который соответствует стоимости полученных материальных ценностей.

При исчислении налога на прибыль суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, признаются внереализационными доходами (п. 18 ст. 250 НК РФ). Одновременно внереализационными расходами признаются суммы налогов, относящиеся к поставленным товарно-материальным ценностям, если кредиторская задолженность с истекшим сроком исковой давности по такой поставке списана в этом отчетном периоде (подп. 14 п. 1 ст. 265 НК РФ).

Следовательно, облагаться налогом на прибыль будет также только стоимость полученных материальных ценностей.

Необходимо обратить внимание на обязанность налогоплательщиков своевременно отражать в составе доходов кредиторскую задолженность с истекшим сроком исковой давности.

Это следует из обязанности вести в установленном порядке учет доходов (расходов) и объектов налогообложения, установленной подп. 3 п. 1 ст. 23 НК РФ. Кроме этого, ст. 313 НК РФ определено, что налоговая база исчисляется налогоплательщиками по итогам каждого отчетного (налогового) периода на основе данных налогового учета, который ведется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

Поскольку согласно п. 1 ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, кредиторская задолженность с истекшим сроком исковой давности должна быть признана доходом в том отчетном периоде, в котором этот срок истек.

В случае несвоевременного включения кредиторской задолженности с истекшим сроком в доходы к организации могут быть применены санкции на основании п. 1 ст. 122 НК РФ в виде штрафа в размере 20% от неуплаченных сумм налога.

Относительно обложения данной операции налогом на добавленную стоимость следует отметить следующее.

Статьей 146 НК РФ объектом обложения НДС признается реализация товаров (работ, услуг) и передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе.

В нашем случае организация сама получает товар и должна была оплатить поставщику соответствующую сумму НДС. Исходя из этого суммы списываемой с баланса кредиторской задолженности не подлежат обложению НДС.

Сверка взаимных расчетовПеред сдачей годовой отчетности в учреждении следует провести инвентаризацию расчетов. По ее результатам может быть выявлена как дебиторская, так и кредиторская задолженности. О том, как списать со счетов бухгалтерского учета такие суммы, - в статье.

ПЕРИОДИЧНОСТЬ И ПОРЯДОК ПРОВЕДЕНИЯ СВЕРКИ ОПРЕДЕЛЕНЫ

Инвентаризацию дебиторской и кредиторской задолженностей нужно проводить как минимум один раз в год перед составлением годовой отчетности. Такие требования содержит пункт 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете. Сверка расчетов с контрагентами должна включать проверку учетных данных счетов:

- 205 00 000 Расчеты по доходам;

- 206 00 000 Расчеты по выданным авансам;

- 209 00 000 Расчеты по недостачам;

- 302 00 000 Расчеты по принятым обязательствам.

Результаты такого мероприятия оформляют актами сверки. Их составляют в произвольной форме, так как унифицированная форма не предусмотрена.

Если выявлены расхождения, с которыми согласны обе стороны, данные бухгалтерского учета приводят в соответствие с фактически совершенными финансово-хозяйственными операциями.

Однако для внесения изменений в данные бухгалтерского учета одних актов сверки недостаточно, необходимо получить или восстановить первичные учетные документы. Только на их основании можно внести исправления и исключить расхождения во взаиморасчетах.

СПИСЫВАЕМ КРЕДИТОРСКУЮ ЗАДОЛЖЕННОСТЬ

Итак, если в учреждении выявлена непогашенная (не востребованная заимодавцем) кредиторская задолженность, то по истечении срока исковой давности она подлежит списанию. Основание - решение инвентаризационной комиссии учреждения в порядке, установленном главным распорядителем бюджетных средств.

Списание кредиторской задолженности отражают по кредиту счета 40101 173 Чрезвычайные доходы от операций с активами.

Одновременно делается запись по дебету забалансового счета 20 Списанная задолженность, не востребованная кредиторами. На этом счете учитывают суммы не предъявленных кредиторами требований, вытекающих из условий договора, контракта, в том числе суммы задолженности, выявленные по результатам инвентаризации как не подтвержденные кредитором в течение срока исковой давности, с момента списания задолженности с учета.

Аналитический учет по данному счету ведут в Карточке учета средств и расчетов (ф. 0504051) в разрезе кодов бюджетной классификации РФ.

В карточке также указывают: фамилию, имя и отчество должника;полное наименование юридического лица;реквизиты, необходимые для определения дебитора в целях возможного взыскания задолженности.

Далее рассмотрим порядок списания просроченной кредиторской задолженности на примере.

Пример. Бухгалтерия учреждения, согласно приказу руководителя, в рамках бюджетной деятельности списала не оплаченную в течение срока исковой давности кредиторскую задолженность (по договору на оказание консультационных услуг) в сумме 20 000 руб. В бухучете данные операции отражаются так:

Задолженность от А до ЯК нам в редакцию часто поступают вопросы, связанные с учетом безнадежной дебиторской и невостребованной кредиторской задолженностей. Разобраться в этом непростом вопросе нам помогут К.В. СЕРГЕЕВА, руководитель отдела разработки программ бюджетного учета и Г.А. БЕЗРУЧЕНКО, эксперт по бюджетному учету, фирма «1С».

Как известно, несвоевременное списание безнадежной дебиторской и невостребованной кредиторской задолженностей приводит к искажению данных бюджетной отчетности, а следовательно, к их недостоверности.

Прежде чем отразить в бюджетном учете списание указанных задолженностей, необходимо их «выявить», то есть определить, какую числящуюся в учете задолженность можно признать безнадежной (нереальной для взыскания) или невостребованной.

В части определения безнадежной дебиторской и невостребованной кредиторской задолженностей необходимо ориентироваться на нормы гражданского законодательства.

Гражданский кодекс предусматривает следующие основания признания задолженности безнадежной:

Инструкция по бюджетному учету, утвержденная приказом Минфина России от 10 февраля 2006 г. № 25н, регулирует только порядок отражения в бюджетном учете операций по списанию дебиторской и кредиторской задолженностей с истекшим сроком исковой давности и других долгов, нереальных для взыскания (погашения).

Первое, что следует сделать, — определить и согласовать с главным распорядителем бюджетных средств:

Срок исковой давности

В соответствии со статьей 195 Гражданского кодекса исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности устанавливается в три года (ст. 196 ГК РФ).

По общему правилу (п. 1 ст. 200 ГК РФ) течение срока исковой давности начинается со дня, когда лицо узнало (должно было узнать) о нарушении своего права. Трудностей не возникает, если срок исполнения обязательства обозначен в договоре. В этом случае течение срока исковой давности начинается по окончании срока исполнения. Сложнее, если договор не предусматривает срока исполнения обязательства. В такой ситуации применим пункт 2 статьи 314 Гражданского кодекса: обязательство, которое не предусматривает срока исполнения и не содержит условий, позволяющих его определить, должно быть исполнено в разумный срок после возникновения (к примеру, 30 дней с даты фактической передачи товаров (работ, услуг), указанной в накладной).

Сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон. Основания приостановления и перерыва течения сроков исковой давности устанавливает Гражданский кодекс и другие законы (ст. 198 ГК РФ). В случае прерывания течение срока исковой давности начинается заново, а время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Прерывание срока исковой давности означает, что задолженность (как дебиторскую, так и кредиторскую) нельзя списать с бюджетного учета.

Согласно статье 203 Гражданского кодекса течение срока исковой давности прерывается в случае:

Срок исковой давности прерывается каждый раз, как только обязанное лицо совершило вышеперечисленные действия, и без какого-либо ограничения.

Возникновение безнадежной дебиторской задолженности является выведением части активов из хозяйственного оборота. Поэтому необходимо контролировать своевременность погашения дебиторской задолженности, вести работу по взысканию просроченной задолженности и не допускать по необъективным причинам истечения срока исковой давности.

Безнадежная дебиторская и невостребованная кредиторская задолженности выявляются по результатам инвентаризации. Инвентаризационная комиссия, проверяя документы о состоянии расчетов, должна установить (п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49):