Рейтинг: 4.4/5.0 (1867 проголосовавших)

Рейтинг: 4.4/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Порядок ведения кассовых операций в Российской Федерации регламентируется Центральным банком Российской Федерации и являются обязательными для всех юридических лиц. Основные требования:

Помимо наличных денежных средств, в кассе хозяйствующего субъекта могут храниться следующие ценности:

Оценка состояния внутреннего контроля, соблюдения кассовой дисциплиныПризнаками отсутствия или недостаточности внутреннего контроля за движением наличных денежных средств в кассе хозяйствующего субъекта могут являться:

На основе результатов оценки системы внутреннего контроля в части обеспечения соблюдения кассовой дисциплины, ревизор может планировать состав основных контрольных мероприятий. При ревизии кассовых операций проводится:

В последних релизах «1С:Бухгалтерии государственного учреждения 8» реализованы формы первичных документов и регистров учета согласно приказу Минфина России от 30.03.2015 № 52н. Но в программе нет формы 0504206 «Карточка (книга) учета выдачи имущества в пользование». В статье эксперты 1С объясняют, почему данная форма не реализована, и каким образом оформить выдачу имущества в пользование.

Приказом Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» форма 0504206 «Карточка (книга) учета выдачи имущества в пользование» отнесена к первичным учетным документам, хотя по сути является регистром учета, ориентированным исключительно на ведение на бумаге.

Обратите внимание: при каждой выдаче МЗ в личное пользование и возврате из личного пользования в форме 0504206 должны расписаться лица, получившие имущество, с указанием даты получения. Информация о возврате имущества указывается в той же строке, что и его выдача.

Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н, далее – Инструкция № 162н).

«24. Отражение в учете операций по перемещению материальных запасов внутри учреждения, осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

25. Списание материалов и продуктов питания производится на основании:

Приказом Минфина России от 17.08.2015 № 127н в Инструкцию № 162н внесены изменения, однако список документов–оснований передачи в эксплуатацию материальных запасов и списания их со счета 05 «Материальные запасы» не претерпел изменений.

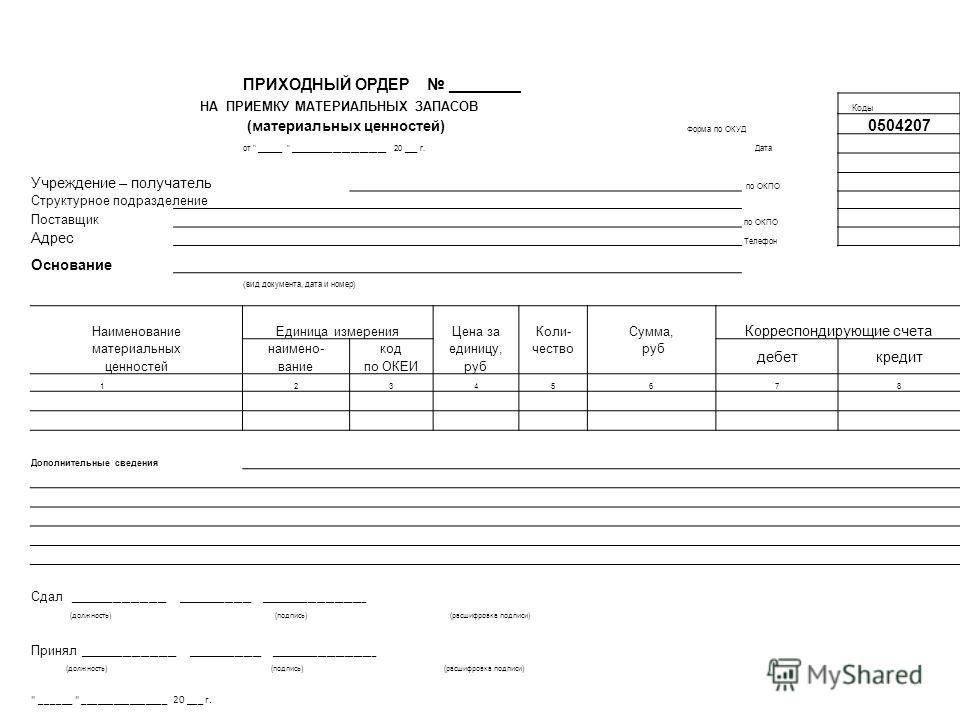

Поэтому в документе Списание материалов. применяемом в программе «1С:Бухгалтерия государственного учреждения 8» для списания МЗ со счета 105 00 «Материальные запасы», реализовано формирование только перечисленных выше документов и Бухгалтерской справки (ф. 0504833). А в документе Поступление материалов прочее. применяемом для оформления прихода на склад возвращенных из пользования материальных запасов, формируется приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207).

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206) - это форма оперативного - складского учета, которая ориентирована на бумажный документооборот. Эту форму ведет кладовщик от руки на складе.

Заказать бланки ф. 0504206 можно в типографии или распечатать форму с сайта Минфина и вести ее на бумаге.

Следует отметить, что для ведения оперативного учета форменной и специальной одежды и обуви, средств индивидуальной защиты и иного имущества, передаваемого в личное пользование в соответствии с нормами выдачи, предназначен программный продукт «1С:Вещевое довольствие 8». В нем ведется учет норм обеспечения работников имуществом, предусмотрено формирование таких документов, как Карточка учета форменной одежды (арматурная карточка, личная карточка работника); Личная карточка учета выдачи СИЗ (приложение к приказу Минздравсоцразвития России от 01.06.2009 № 290н), Карточка (книга) учета выдачи имущества в пользование (ф. 0504206).

Реализована синхронизация данных в программах «1С:Вещевое довольствие 8» и «1С:Бухгалтерии государственного учреждения 8».

Личная карточка учета выдачи СИЗ, утвержденная приказом Минздравсоцразвития России от 01.06.2009 № 290н, также ориентирована на ведение учета на бумаге. Вместе с тем Межотраслевыми правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденными приказом Минздравсоцразвития России от 01.06.2009 № 290н, предусмотрено, что работодатель вправе вести учет выдачи работникам СИЗ с применением программных средств (информационно-аналитических баз данных). Электронная форма учетной карточки должна соответствовать установленной форме личной карточки учета выдачи СИЗ. При этом в электронной форме личной карточки учета выдачи СИЗ вместо личной подписи работника указываются номер и дата документа бухгалтерского учета о получении СИЗ, на котором имеется личная подпись работника.

В формируемых в программе «1С:Вещевое довольствие 8» Личной карточке учета выдачи СИЗ и Карточке учета выдачи имущества в пользование (ф. 0504206) вместо личной подписи работника указываются наименование, номер и дата документа о получении и возврате/списании имущества по истечении срока носки/годности.

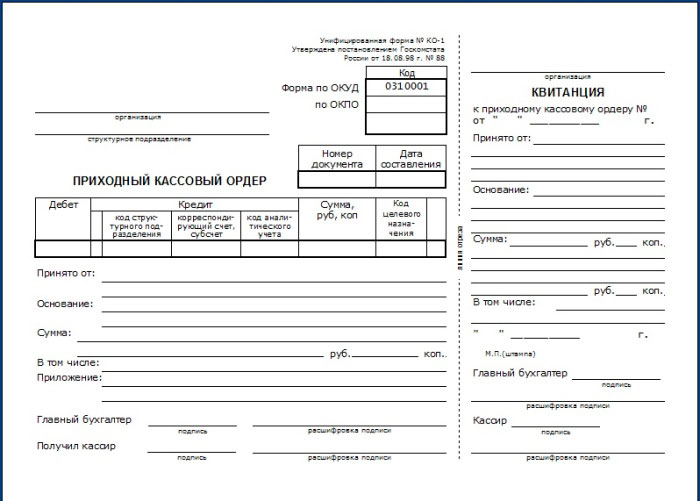

В результате появления приказа Минфина под номером 52н в марте 2015 года, новую форму приобрел такой первичный документ, как приходный ордер на приемку материальных ценностей (нефинансовых активов). Его выписывает принимающая сторона, указывая необходимые данные как о своей фирме, так и о поставщике.

Для заполнения формы требуется указать коды оп ОКУД и ОКПО, дату выписки ордера и контактный телефон. Основанием для выдачи ценностей служит соответствующий документ (приказ руководства и т.п.), в форму вписывают его номер и дату выдачи.

Основная информация по ордеру имеется в таблице. Сюда вносят данные о:

Под табличной формой имеются строки для внесения дополнительных сведений. Приходный ордер на приемку материальных ценностей (нефинансовых активов) в обязательном порядке подписывается сдающим лицом и ответственным исполнителем (с обязательным указанием должностей, фамилий и проставлением подписей).

В самом низу формы свою дату и подпись ставит принимающее лицо и соответствующую отметку делает бухгалтерия (о принятии к учету указанных в таблице ценностей и об их оприходовании). Применяется данная форма вместо соответствующей формы класса 03 по ОКУД. Приказ Минфина России от 15.12.2010 № 173н признан утратившим силу согласно нового приказа от 30.03.2015. Новые изменения вступили в действия с 19 июня 2015 года.

Каким нормативным актом утверждены новые формы первичной учетной документации, применяемой государственными (муниципальными) учреждениями? С какой даты следует применять такие формы? Отличаются ли они от ранее действовавших форм?

Приказом Минфина РФ от 30.03.2015 № 52н (далее – Приказ № 52н) утверждены новые формы первичных документов и регистров бухгалтерского учета, используемых государственными (муниципальными) учреждениями, а также Методические указания по их применению (далее – Методические указания). Данные документы и регистры следует применять при формировании учетной политики на 2015 год. С вступлением в силу Приказа № 52н утрачивает силу ранее действующий Приказ № 173н [1]. В статье проведем сравнительный анализ новых и старых форм первичных документов.

Прежде всего, напомним, что непосредственно самим приказом Минфина, как и раньше, утверждаются лишь те формы первичных документов, которые относятся к классу 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления» ОКУД [2]. Теперь перечень таких документов расширился в первую очередь за счет включения в него тех документов, которые ранее утверждались различными постановлениями Госкомстата РФ и относились к классу 03 «Унифицированная система первичной учетной документации» ОКУД.

Насколько изменились коды и названия форм первичных документов, рассмотрим в таблице:

В соответствии с Приказом № 52н

Далее рассмотрим порядок заполнения новых форм первичных документов (в таблице они выделены) в соответствии с Методическими указаниями, приведенными в приложении 5 к Приказу № 52н.

Рекомендации по заполнению новых формАкт о приеме-передаче объектов нефинансовых активов(ф. 0504101). Этот документ заменил сразу три ранее применявшихся учреждениями формы, утвержденные Постановлением Госкомстата РФ от 21.01.2003 № 7 (далее – Постановление № 7):

В связи с этим акт по форме 0504101 теперь составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества (здания, сооружения и проч.). Кроме того, данный акт применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов (то есть групп объектов).

Согласно методическим указаниям акт по форме 0504101 используется для оформления следующих операций:

Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Структура и предназначение данной формы во многом повторяет ранее применяемую учреждениями форму 0306032 «Накладная на внутреннее перемещение объектов основных средств», утвержденную Постановлением № 7, с той лишь разницей, что новая форма используется шире.

Новая форма накладной, по сравнению с ранее применяемой формой, используется для оформления и учета перемещения внутри учреждения не только основных средств, но и других объектов нефинансовых активов, в частности:

Накладная (ф. 0504102) выписывается передающей стороной (структурным подразделением – отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, передающего объект, третий экземпляр передается материально ответственному лицу, принимающему объект.

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Данный акт применяется учреждениями вместо утвержденной Постановлением № 7 формы 0306002 с одноименным названием и практически полностью совпадает с ней. Однако в новой форме, в отличие от ранее применяемой формы, дополнительно необходимо указывать реквизиты договоров о проведении работ и сроки их выполнения.

Установлено, что учреждение вправе использовать акт по форме 0504103 при модернизации нематериальных активов, если это зафиксировано в учетной политике.

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Данный акт совмещает в себе информацию, ранее указываемую отдельно в следующий формах, утвержденных Постановлением № 7:

Таким образом, теперь акт по форме 0504104 составляется на один или несколько объектов нефинансовых активов по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества акт оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости.

В соответствии с Методическими указаниями акт по форме 0504104 составляется комиссией по поступлению и выбытию активов на основании ее решения о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением) и служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф. 0504105). Данный акт заменил ранее применявшуюся учреждениями форму 0306004 «Акт о списании автотранспортных средств», утвержденную Постановлением № 7. Обе формы применяются для отражения операций по списанию автотранспортного средства.

Стоит отметить, что структура и порядок заполнения данных документов практически совпадает, с той лишь разницей, что новая форма акта более адаптирована для применения учреждениями государственного сектора.

Требование-накладная (ф. 0504204). Эта форма более компакта по сравнению с ранее применяемой одноименной формой 0315006, утвержденной Постановлением Госкомстата РФ от 30.10.1997 № 71а (далее – Постановление № 71а).

Несмотря на это, предназначение указанных форм и правила заполнения совпадают. Как и раньше, требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами, а также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств.

Составляет требование-накладную материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например, со склада – на склад; со склада – в структурное подразделение и др.) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй – для их принятия.

Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205). Оформлять такой документ учреждения обязаны вместо ранее используемой формы 0315007 «Накладная на отпуск материалов на сторону», утвержденной Постановлением № 71а.

Накладная по форме 0504205 применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям) – получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов.

Накладная по форме 0504205 выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации) – получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй – передается представителю учреждения (организации) – получателя материальных ценностей.

Карточка (книга) учета выдачи имущества в пользование (ф. 0504206). Данная форма введена впервые и ранее аналогов не имела. Согласно Методическим указаниям карточка (книга) (ф. 0504206) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей.

В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей.

При возврате имущества регистрируется количество сданного имущества по наименованиям с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество.

При формировании карточки (книги) (ф. 0504206) в целях учета имущества учреждения, выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т. д.), могут не заполняться.

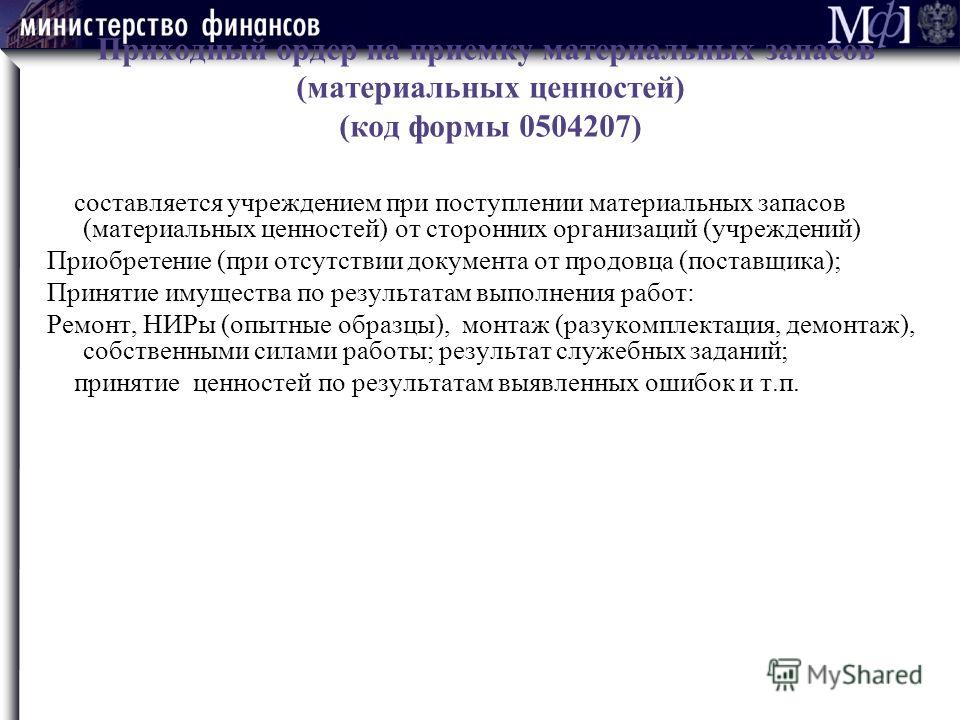

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Это абсолютно новая форма. Составлять ее придется учреждениям при поступлении материальных ценностей (в том числе основных средств, материальных запасов) в том числе от сторонних организаций (учреждений). Приходный ордер служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения поступивших материальных ценностей. В нем указываются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает в приходном ордере корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).

При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика) комиссия учреждения по поступлению и выбытию активов составляет акт приемки материалов (ф. 0504220), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт приемки материалов (материальных ценностей) (ф. 0504220). Теперь такой акт составляется вместо ранее используемой формы 0315004 «Акт о приемке материалов», утвержденной Постановлением № 71а.

Сравнивая эти формы, отметим, что информация, указываемая в них, практически совпадает. Поэтому перейти на новую форму учреждениям не составит труда.

Расчетная ведомость (ф. 0504402). Структура такой ведомости во многом повторяет одноименную форму 0301010, утвержденную Постановлением Госкомстата РФ от 05.01.2004 № 1. При этом новая форма более адаптирована для применения учреждениями именно государственного сектора.

В соответствии с Методическими указаниями расчетная ведомость (ф. 0504402) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний).

Авансовый отчет (ф. 0504505). Согласно Приказу № 52н авансовый отчет перенесен из регистров бухгалтерского учета к первичным документам. В связи с этим изменился код формы. Ранее применялся код 0504049.

Как и раньше, авансовый отчет применяется для учета расчетов с подотчетными лицами. При этом указания по его заполнению несколько скорректированы.

Согласно новой редакции таких указаний подотчетное лицо при оформлении авансового отчета приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Авансовый отчет утверждаются руководителем учреждения или лицом им уполномоченным.

На оборотной стороне такого отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются лицом, на которое возложено ведение бухгалтерского учета.

Суммы, выплаченные в иностранной валюте, учитываются как в иностранной валюте, так и в рублевом эквиваленте. Авансы, полученные подотчетным лицом, отражаются с указанием даты их получения.

Помимо введения новых форм первичных документов, следует отметить изменение порядка заполнения действующих форм, в частности:

Проанализировав новые формы первичных документов, утвержденные Приказом № 52н, которые дополнили перечень действующих форм учетной документации государственного сектора управления, отметим, что большинство из них повторяют структуру и порядок заполнения аналогичных унифицированных форм, установленных соответствующими приказами Госкомстата. Тем самым, взяв за основу единые унифицированные формы, Минфин адаптировал их для применения учреждениями государственного сектора. Отдельные формы (0504206, 0504207) введены впервые и ранее аналогов не имели.

Также обратите внимание, что принятие Приказа № 52н повлечет за собой внесение значительных изменений в инструкции по бухгалтерскому учету, установленные отдельно для казенных, бюджетных и автономных учреждений. Напомним, что проекты изменений в данные инструкции размещены на сайте Минфина, однако в них не были учтены новые формы первичной документации. Возможно, с изданием Приказа № 52н эти проекты будут отредактированы окончательно и приняты в скором времени.

В следующем номере журнала читайте о новых формах регистров бухгалтерского учета и порядке их применения.

[1] Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[2] Общероссийский классификатор управленческой документации. ОК 011 93, утв. Постановлением Госстандарта РФ от 30.12.1993 № 299.

Слово «орден» происходит от нем. Orden или лат. ordo — «ряд, порядок».

Современные ордена исторически берут своё начало в средневековых духовно-рыцарских орденах. Первые такие ордена появились, начиная с конца раннего Средневековья, в период первых крестовых походов. Они объединяли рыцарей-монахов, и первоначально понятие «орден» означало группу лиц, связанных общим обетом и общей целью. В позднее Средневековье появились ордена, уже не представлявшие собой самостоятельной военной силы, а служившие знаком признания заслуг и приближённости к монарху. В Средневековье орденом не награждали — в него принимали или посвящали. Нередко орден имел ограничение на количество членов, что повышало его престиж.

К моменту начала Возрождения большинство европейских монархов либо уже внедрило в государственную систему рыцарский орден, либо организовало новые ордена для награждения верных подданных и особенно военных офицеров. Некоторые из высочайших современных наград Европы, такие как датский Орден Слона. были созданы в ту эпоху.

Поскольку ордена имели рыцарское происхождение, то членом ордена мог стать только дворянин. В Европе до XIX века сохранялся запрет на награждение орденами простолюдинов. В 1802 Наполеон создал Орден Почётного легиона ; им стали награждать вне зависимости от социального статуса лица, за храбрость в сражении или за 20 лет выдающейся службы. Этот орден до сих пор является высочайшей наградой Франции и служит моделью для многих современных орденов Запада, таких как Орден Леопольда (Бельгия. 1832 ) и Орден Британской империи (Соединённое королевство. 1917 ).

Так как старые системы орденов неизменно связанны с недемократичной элитарностью, то в странах, избравших немонархический путь развития, таких как США или СССР. появился новый тип орденов с особыми дизайном и системой награждения.

Происхождение и суть орденских знаковМногие современные европейские ордена являются прямыми продолжателями средневековых — как правило, рыцарских — монархических орденов. Эта правопреемственность помогает понять истоки и значение системы ордена как награды.

Современная система делит ордена на степени, опираясь на происхождение ордена как духовно-рыцарской организации. Рыцарские ордена имели строгую иерархию, в которой рыцарь мог занимать одну из трёх ступеней (в порядке возрастания ):

Названия могли меняться от ордена к ордену, но структура в целом сохранялась. Реже ордена имели 4 ступени иерархии (например, добавлялся низший ранг «донатора»: это был не действительный член ордена, но человек, который оказал ордену некую услугу).

В соответствии с этим различались и носимые знаки ордена. Знаки, которые мы сегодня называем орденами, первоначально были лишь символами принадлежности к ордену и служили отличием членов ордена по занимаемой ступени в иерархии. Знаком ордена зачастую становится вариация креста как символа христианской религии.

Разновидности орденовОсновное различие орденов заключается в истории происхождения, в их назначении и способах мотивации граждан. Дизайн ордена также напрямую зависит от вышеуказанных императивов. Все элементы ордена могут отличаться от степени к степени, от ордена к ордену по размерам и дизайну. Единственное общим для всех орденов является то, что он предоставляет своему обладателю определённые привилегии и уважение сограждан.

Ордена европейского образцаКак правило, используют следующие элементы: знак ордена . звезда . лента и орденские одежды . Инсигнии могут быть дополнены медалью ордена [1]. На многих военных наградах к инсигниям добавляют скрещённые мечи . Орден имеет свой устав и девиз и представляет собой организацию, базирующуюся на рыцарских принципах. Глава ордена . как правило, высшее должностное лицо государства. В ордене установлены официальные церемонии и праздник дня ордена. Орден европейского образца не награда, а признание заслуг, выраженное в близости к главе государства. Существует двух видов:

Ордена европейского образца характерны для стран с многовековой историей королевской власти и рыцарства (или аналогичных ему сословий), либо заимствовавшие подобные традиции. Этот тип ордена широко распространён в странах Западной и частично Восточной Европы (преимущественно не входивших в Восточный блок ), странах Британского содружества. бывших и существующих азиатских королевствах.

Ордена нового образцаЕдинственным элементом, присущим всем орденам этого типа, является знак ордена . который может быть дополнен лентой . значками и другими инсигниями. Ордена этого типа не имеют иерархии и глав ордена. Понятие «орден» здесь используется для того, чтобы отделить высшие награды государства от медалей. В качестве основных элементов дизайна используют государственную символику. Основная задача этого типа орденов — поощрение путём предоставления социальных льгот и благ. Существуют двух видов [2] :

Ордена нового образца характерны для стран, имеющих долгую демократическую историю, или стран, появившихся вследствие революций и войн за независимость. Этот тип орденов отличается демократичностью в награждении и избавлен от элитарности европейских орденов. Но, несмотря на различия, многие составляющие системы нового образца имеют те же истоки, что и в европейской системе. Широко распространены в странах СНГ и в США .

Система награжденияВыдвижения на награждение орденом или на посвящение в члены ордена делаются либо частными гражданами, либо правительственными должностными лицами, в зависимости от ордена и страны вручения.

Система награждения европейского образцаВ европейской системе количество степеней колеблется от трёх (в классическом ордене) до 7—8 (например, в азиатских орденах). Это обстоятельство обусловлено, прежде всего, исторической традицией. Каждой степени присваивается соответствующие звание. Нижестоящая степень подчиняется вышестоящей. В ордене существует ряд должностей, таких как, например привратник, которые составляют управление ордена.

Поскольку награждённый становится членом ордена, то награждение одним и тем же орденом дважды невозможно (как невозможно принять кого-либо дважды в один и тот же клуб). Также не принято одновременно носить ордена разных степеней, поскольку один и тот же человек не может занимать сразу две ступени в иерархии ордена. Все ордена, как правило, выстроены в последовательность от менее значимых к более значимым орденам. Может так же вручаться медаль ордена, но её получение не влечёт за собой вступление в орден.

У каждого классического ордена существует свой обряд посвящения. У неоклассических орденов церемония сводится к простой формальности.

Система награждения нового образцаОрдена нового образца могут иметь несколько степеней без названия или только одну. В этой системе степени отличают большие заслуги от меньших, либо каждая последующая степень вручается за повторное деяние.

Основным отличием в награждении орденами нового образца является то, что ими можно награждать более одного раза. Также человек может быть награждён разными степенями ордена, причём не обязательно последовательно, но и перескакивая через степень.

С вручением ордена также вручается и наградная грамота. У социалистического ордена грамота заменена орденской книжкой. При награждении в неё записывается номер ордена и его название. Книжка может содержать записи о нескольких орденах.

ПривилегииЧасто награждение орденом не только указывает на признание заслуг, но и даёт определённые привилегии награждённому. Это может быть право присоединения символа ордена к гербу награждённого (напр. Орден подвязки — подвязка вокруг щита) или денежных выплат (напр. Орден Ленина — 25 рублей ежемесячно) или иные привилегии. В СССР право получения льгот удостоверялось орденской книжкой.

Отзыв и отказ от орденовПосле награждения орден может быть изъят в случае смерти награждённого, совершения им уголовного преступления. или лишения его гражданства .

Также имеет место множество случаев, когда, например, граждане сами отказываются от получения орденов и других наград по разным причинам, чаще всего в знак протеста против политики наградившей их действующей власти; см. Список отказавшихся от наград РФ

Правило ношения орденаНошение ордена строго регламентируется его статутом. Так как орден, как правило, содержит несколько атрибутов, то статут регламентирует в каких случаях надлежит надевать те или иные атрибуты, где и как их располагать (при этом место, где располагается данный атрибут ордена, может напрямую зависеть от степени присуждённой награды).

Правило ношения орденов европейской системыПример повседневного ношения регалий Ордена Почётного легиона разных степеней.

В европейской системе не принято ношение двух орденов сразу или одновременное ношение одного ордена разных степеней.

Чем выше положение, занимаемое в ордене, тем больше атрибутов ордена полагается его владельцу. Так самым «младшим» элементом можно считать знак ордена — он присутствует в облачении большинства членов ордена. Затем идёт звезда ордена — она полагается только старшим званиям в ордене. Особняком стоит лента ордена — она присутствует лишь в облачении старшего звания ордена либо в церемониальном облачении.

Как правило, «старший» атрибут ордена располагается слева на груди. Другим вариантом может быть место на шейной ленте. Лента может идти как через правое плечо (напр. Орден Святого Владимира ) так и через левое плечо (напр. Орден Святой Анны ). Звезда, носимая вместе с лентой, располагается на противоположной от ленты стороне.

Любопытный вариант ношения «младшего» атрибута ордена св. Анны был принят в России — знак крепился к эфесу шпаги (или иного холодного оружия).

У орденов неоклассического типа также принято носить значок (обычно выгравированный) на ленте вокруг шеи (для старшей степени) или на левой стороне груди (для нижних степеней). Дамы носят ленту на левой стороне груди. Два высших класса также носят звезду на груди. В особых случаях старшие классы могут носить значок на воротнике, который выглядит как красочная цепочка вокруг шеи.

В статуте ордена европейского образца также может содержаться указание на специальную форму одежды, используемую для участия в церемониях ордена.

Правило ношения орденов новой системыПример ношения орденов военнослужащим СССР (с указанием расстояний между ними)

Главной особенностью новой системы является одновременное ношение всех полученных орденов (и всех степеней одного ордена).

Статут ордена, как правило, указывает место, где следует носить тот или иной орден, последовательность расположения разных орденов (и разных степеней одного ордена). Место ордена может определяться и его оформлением. Также могут устанавливаться определённые расстояния между наградами, отступы от заданных точек и углы.

Лента в орденах социалистического вида сохранилась лишь в рудиментарном виде и используется исключительно для обмотки колодки. Поэтому ордена этого вида располагаются исключительно на груди [3] .

У демократических орденов лента используется как для колодок, так и для удержания ордена на шее. Наиболее распространённое расположение орденов этого типа — на груди, но встречаются варианты расположения и на шейной ленте.

Правила ношения орденов могут устанавливаться не только внутренними положениями ордена, но и воинским уставом или иными документами.

Ордена в социалистических странахВ социалистических странах сразу было решено отказаться от старых орденских традиций. Это касалось не только кардинального изменения дизайна орденов, но и принципов награждения. Так, первым же орденом Советской России (орден Боевого Красного Знамени ) можно было награждать многократно. При награждении несколькими степенями ордена, одновременно носят знаки всех степеней.

Первоначально советские ордена не имели ленты и колодки, а крепились на винте. В отдельных случаях (например, орден Отечественной Войны первых образцов), они крепились на прямоугольной планке, обтянутой красной тканью. До 1939 года с орденом вручалась грамота о награждении, затем её заменили орденской книжкой для удобства ношения и предъявления при получении льгот. Поначалу орденская книжка выдавалась на каждый орден, но позже их заменили книжками на несколько орденов. В ходе Второй мировой войны одновременно резко увеличилось количество орденов СССР и число награждений, вследствие чего было введено ношение планок с муаровыми лентами вместо орденов. Указом от 19 июня 1943 года. был установлен порядок ношения орденов, имевших форму звезды, на штифтах на правой стороне груди, а орденов, имевших овальную или круглую форму — на левой стороне груди на пятиугольных колодках, обтянутых лентой ордена.

По аналогии с советскими орденами трансформировались и орденские системы других стран социалистического блока. Пример социалистического ордена — одно-степенной Орден Ленина (СССР. 1930 ).

Современные орденаСейчас почти все страны имеют ордена или награды. Большинство европейских орденов — потомки старых рыцарских орденов или орденов наполеоновского типа, учреждённых до XIX века. Ордена европейского типа широко используются в наградных системах стран Британского Содружества. в Канаде есть Орден Канады ; в Австралии — Орден Австралии .

Под влиянием контактов с европейцами на востоке в XIX веке так же были учреждены ордена: таиландскому Ордену белого слона. и японскому Ордену Восходящего солнца (им уже более 100 лет). К ордену в определённой степени можно отнести и древнее церемониальное украшение Салве Бирманское. но здесь движение награждённого по иерархии крайне ограничено.

В наградной системе США ордена европейского типа почти не используются. Основными наградами в США являются медали (в вооружённых силах также используют кресты). Высшие награды страны — это обычно медали в виде различных стилизаций и вариаций на тему звезды и орла. Высшие награды США: Президентская медаль свободы и Золотая медаль Конгресса США. исходя из системы награждения, в определённой степени можно отнести к ордену нового образца. Одним из немногих орденов европейского типа в США является Орден «Легион Почёта» .

Современные ордена, за исключением орденов ряда монархий, вручаются без ограничения по полу и социальному происхождению, однако могут ограничивать претендентов по возрасту.

Кроме государственных орденов в настоящие время существуют ведомственные, корпоративные и общественные ордена. вручаемые, соответственно, министерствами и ведомствами, компаниями или общественными организациями; церковные ордена, вручаемые религиозными организациями, например, Русской Православной Церковью .