Рейтинг: 4.9/5.0 (1868 проголосовавших)

Рейтинг: 4.9/5.0 (1868 проголосовавших)Категория: Инструкции

Документ по состоянию на август 2014 г.

1. Вправе ли резидент при отсутствии суммы обязательств в контракте (кредитном договоре) оформить паспорт сделки до того момента, когда сумма обязательств по такому контракту (кредитному договору) достигнет в эквиваленте 50 тыс. долларов США?

На основании положений пунктов 5.1 и 5.2 Инструкции N 138-И обязанность по оформлению паспорта сделки (далее - ПС) по контракту (кредитному договору) возникает у резидента, если сумма обязательств по контракту (кредитному договору) равна или превышает в эквиваленте 50 тыс. долларов США на дату заключения контракта (кредитного договора) либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такие изменения.

Подпунктом 6.5.3 пункта 6.5 Инструкции N 138-И срок оформления ПС по контракту (кредитному договору) установлен не позднее срока, установленного Инструкцией N 138-И для представления резидентом справки о валютных операциях при проведении той валютной операции, в результате которой сумма расчетов по контракту (кредитному договору) будет равна или превысит в эквиваленте 50 тыс. долларов США по курсу иностранных валют по отношению к рублю на дату заключения контракта (кредитного договора), либо в случае изменения суммы обязательств по контракту (кредитному договору) на дату заключения последних изменений (дополнений) к контракту (кредитному договору), предусматривающих такие изменения.

Исходя из подпункта 6.5.3 пункта 6.5 Инструкции N 138-И, если в результате проведения расчетов по контракту (кредитному договору) резидент предполагает, что сумма обязательств по контракту (кредитному договору) достигнет пороговой суммы в эквиваленте 50 тыс. долларов США, то резидент в любой момент, но не позднее даты, когда сумма обязательств по контракту (кредитному договору) превысит вышеуказанную сумму, вправе представить в банк ПС документы и информацию, необходимые для оформления ПС (в частности, может быть представлено письменное заявление), и оформить ПС по такому контракту (кредитному договору).

2. Какой код причины постановки на учет следует указывать в пункте 1.4 ПС, если резидент имеет несколько кодов причины постановки на учет: код причины постановки на учет по местонахождению резидента и код причины постановки на учет в качестве крупнейшего налогоплательщика?

В соответствии с пунктом 4 порядка заполнения ПС в приложении 4 к Инструкции N 138-И в редакции Указания Банка России от 14.06.2013 N 3016-У "О внесении изменений в Инструкцию Банка России от 4 июня 2012 года N 138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением" (далее - Указание N 3016-У) в пункте 1.4 ПС указывается идентификационный номер налогоплательщика и для юридических лиц - код причины постановки на учет в соответствии со свидетельством о постановке на учет в налоговом органе.

С учетом особенностей постановки на учет в налоговом органе крупнейших налогоплательщиков, предусмотренных приказом Министерства финансов Российской Федерации от 11.07.2005 N 85н "Об утверждении Особенностей постановки на учет крупнейших налогоплательщиков", код причины постановки на учет крупнейшего налогоплательщика дополнительно присваивается резидентам - крупнейшим налогоплательщикам и указывается в уведомлении налогового органа, форма которого утверждена приказом ФНС России от 26.04.2005 N САЭ-3-09/178@ "Об утверждении формы N 9-КНУ "Уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика".

В связи с вышеизложенным, а также на основании пункта 4 порядка заполнения ПС с 01.10.2013 при наличии у резидента - крупнейшего налогоплательщика нескольких кодов причины постановки на учет в пункте 1.4 ПС указывается только код причины постановки на учет, который содержится в свидетельстве о постановке на учет в налоговом органе, то есть код причины постановки на учет по местонахождению резидента.

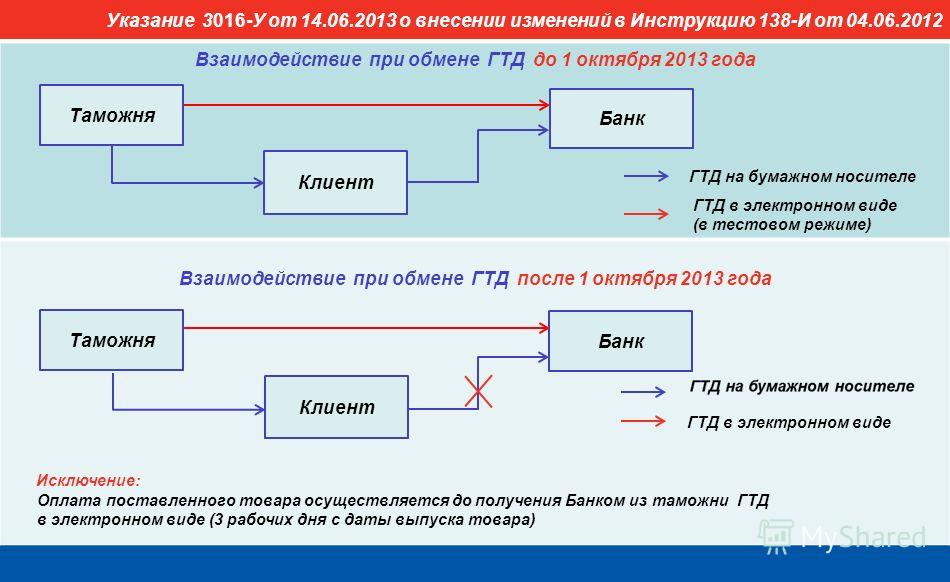

3. Каким образом учитываются в ведомости банковского контроля по контракту декларации на товары, которые были оформлены в период между датой отзыва у банка ПС лицензии на осуществление банковских операций с 01.10.2013 (даты вступления в силу Указания N 3016-У) и принятием ПС по контракту на обслуживание в другом уполномоченном банке?

В соответствии с пунктом 13.4 Инструкции N 138-И в случае, если в период между датой отзыва банковской лицензии с 01.10.2013 и оформлением нового ПС в другом уполномоченном банке по контракту происходит исполнение обязательств, отличное от осуществления валютной операции, резидент одновременно с представлением документов и информации для оформления ПС представляет в уполномоченный банк справку о подтверждающих документах и подтверждающие документы, указанные в главе 9 Инструкции N 138-И, включая (при их наличии) копии деклараций на товары, указанных в пункте 9.8 Инструкции N 138-И (в которых указан номер ПС, ранее находившегося на обслуживании в уполномоченном банке, у которого отозвана лицензия, а дата регистрации таможенными органами такой декларации на товары позднее даты отзыва лицензии и ранее даты оформления нового ПС).

В связи с вышеизложенным резидент при переводе ПС по контракту в другой уполномоченный банк в случае отзыва у банка ПС банковской лицензии представляет в уполномоченный банк одновременно с документами и информацией, необходимыми для оформления ПС в новом уполномоченном банке, справку о подтверждающих документах с приложением к ней в качестве подтверждающего документа декларации на товары, имеющейся на руках у резидента, а уполномоченный банк на основании представленной резидентом справки о подтверждающих документах отражает сведения о такой декларации на товары в ведомости банковского контроля по контракту.

4. Каковы особенности представления справки о подтверждающих документах в случае, если вывоз товаров с территории Российской Федерации осуществляется в рекламных целях (бонусный товар)?

При поставке нерезиденту бонусного товара в рекламных целях по нулевой цене, указанной в декларации на товары, такая декларация в соответствии с Положением о передаче таможенными органами Центральному банку Российской Федерации и уполномоченным банкам в электронном виде информации о зарегистрированных таможенными органами декларациях на товары, утвержденным постановлением Правительства Российской Федерации от 28.12.2012 N 1459 (далее - Положение о передаче информации о декларациях на товары), поступит в банк ПС и будет отражена в подразделе III.II раздела III ведомости банковского контроля по контракту (приложение 6 к Инструкции N 138-И).

В случае отсутствия расчетов за данный товар не возникает требование об указании ожидаемого срока оплаты нерезидентом товара. Исходя из пункта 9.8 Инструкции N 138-И резидент не представляет в банк ПС справку о подтверждающих документах.

В случае оплаты нерезидентом бонусного товара (например, по причине нарушения условий контракта и непредставления нерезидентом отчетов о бесплатной раздаче бонусного товара) у резидента возникает обязанность представить в банк ПС справку о подтверждающих документах, составленную на основании документов о нарушении условий контракта. В данном случае справка о подтверждающих документах составляется на сумму оплачиваемого нерезидентом бонусного товара, и такая информация отражается в справке о подтверждающих документах с кодом вида подтверждающего документа 13_3.

5. Вправе ли уполномоченный банк учесть при расчете сальдо по контракту декларации на товары, в графе 7 которых указывается буквенный код "ПВД", и на основании каких документов?

В соответствии с Положением о передаче информации о декларациях на товары Федеральная таможенная служба обеспечивает передачу уполномоченным банкам в электронном виде информации о зарегистрированных декларациях на товары, в которых указаны номера ПС.

При поступлении из Федеральной таможенной службы полной декларации на товары, в графе 7 которой указан буквенный код "ПВД", информация о такой декларации на товары попадет в подраздел III.II ведомости банковского контроля по контракту (приложение 6 к Инструкции N 138-И).

В соответствии с пунктом 4 порядка формирования ведомости банковского контроля по контракту, если резидентом представлены документы, подтверждающие необходимость использования в расчетах показателей разделов IV и V ведомости банковского контроля информации по декларации на товары, которая включена в подраздел III.II ведомости банковского контроля, в графе 11 раздела III ведомости банковского контроля указывается прописная буква русского алфавита "Р".

Банк ПС на основании представленных резидентом документов, из которых банк ПС может сделать вывод о необходимости учета такой декларации в ведомости банковского контроля (например, однократно представленного письменного заявления с объяснением необходимости включения декларации в расчеты показателей разделов IV и V ведомости банковского контроля), вправе самостоятельно включать в расчеты показателей разделов IV и V ведомости банковского контроля информацию о декларациях на товары с кодом особенностей декларирования товаров - "ПВД" (полная, подаваемая на временную), которые включены в подраздел III.II ведомости банковского контроля, путем проставления в разделе III.II ведомости банковского контроля против каждой такой декларации на товары прописной буквы русского алфавита "Р".

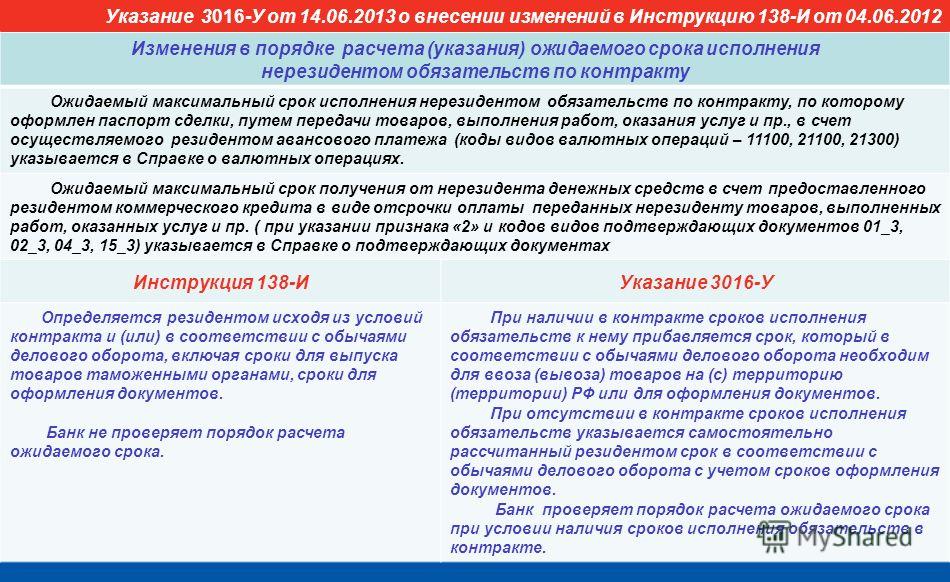

6. Каким образом отражается информация об ожидаемом максимальном сроке исполнения нерезидентом обязательств по контракту в справке о валютных операциях и в справке о подтверждающих документах?

Порядком заполнения графы 11 справки о валютных операциях и графы 10 справки о подтверждающих документах (приложения 1 и 5 к Инструкции N 138-И) предусмотрено, что при указании информации об ожидаемом максимальном сроке исполнения нерезидентом обязательств по контракту резидент может исходить из условий контракта и (или) обычаев делового оборота, а также иных документов, связанных с проведением валютных операций, включая сроки для выпуска (условного выпуска) товаров таможенными органами (при наличии установленного нормативными правовыми актами в области таможенного дела требования о декларировании таможенным органам товаров), сроки для оформления документов, подтверждающих исполнение нерезидентом обязательств путем передачи резиденту товаров (при отсутствии установленного нормативными правовыми актами в области таможенного дела требования о декларировании таможенным органам товаров), выполнения для него работ, оказания ему услуг, передачи ему информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них.

В случае если контракт содержит конкретный срок оплаты нерезидентом отгруженного резидентом товара, то в графе 11 справки о валютных операциях или графе 10 справки о подтверждающих документах указывается данный срок. К этому сроку в соответствии с указанными выше требованиями Инструкции N 138-И резидентом исходя из обычаев делового оборота и банковской практики может быть добавлен срок прохождения денежных средств от нерезидента до резидента, рассчитанный резидентом самостоятельно.

В случае если контракт не содержит сроков оплаты нерезидентом отгруженного резидентом товара, резидент рассчитывает данный срок исходя из документов, которые используются субъектами предпринимательской деятельности, в том числе для учета своих хозяйственных операций в соответствии с правилами бухгалтерского учета (далее - иные документы) и обычаями делового оборота.

В соответствии со статьей 5 Гражданского кодекса Российской Федерации обычаем признается сложившееся и широко применяемое в какой-либо области предпринимательской или иной деятельности, не предусмотренное законодательством правило поведения, независимо от того, зафиксировано ли оно в каком-либо документе.

С учетом указанной формулировки представляется, что если контракт не содержит сроков оплаты нерезидентом отгруженного резидентом товара, то расчет ожидаемого срока резидент может осуществлять с учетом имеющегося у него опыта работы с данным нерезидентом или в данной области. Если резидент осуществляет расчеты с нерезидентом впервые и не может руководствоваться иными документами, а также не имеет опыта работы в данной области, он может указать в справке о валютных операциях или справке о подтверждающих документах срок действия контракта.

В этом случае дата, указанная в графе 11 справки о валютных операциях или графе 10 справки о подтверждающих документах, может совпадать с датой завершения обязательств по контракту, указанной в графе 6 раздела 3 "Общие сведения о контракте" ПС (форма 1), но не может быть более поздней, чем дата, указанная в графе 6 раздела 3 "Общие сведения о контракте" ПС (форма 1).

7. Отражается ли в составе данных по валютным операциям и отчете по форме 0409664 информация о возврате на счет резидента денежных средств в валюте Российской Федерации, ранее переведенных резидентом в пользу нерезидента?

На основании пункта 4.1 Инструкции N 138-И и пункта 1 Порядка составления и представления отчета по форме 0409664 "Отчет о валютных операциях, осуществляемых по банковским счетам клиентов в уполномоченных банках", приведенного в приложении 1 к Указанию Банка России от 12.11.2009 N 2332-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации", информация об операциях по счетам резидентов, открытым в уполномоченных банках в валюте Российской Федерации при осуществлении резидентами валютных операций, подлежит хранению в данных по валютным операциям и отражению в отчете по форме 0409664.

Если на момент составления отчета по форме 0409664 за текущий отчетный период, в котором отражается вышеуказанная информация, уполномоченный банк располагает информацией о возврате резиденту списанных в пользу нерезидента денежных средств, в частности с балансового счета N 47416 "Суммы, поступившие на корреспондентские счета, до выяснения", то уполномоченный банк на основании имеющихся в его распоряжении документов и информации при зачислении денежных средств на счет резидента формирует данные по валютным операциям с использованием кода вида валютных операций - 99010, а также отражает эту информацию в отчете по форме 0409664.

Соответственно, информация о списании денежных средств в валюте Российской Федерации со счета резидента в пользу нерезидента и информация о возврате этих денежных средств (либо их части) на счет резидента подлежит отражению и хранению в данных по валютным операциям и в отчете по форме 0409664.

Материал подготовлен Департаментом финансового мониторинга и валютного контроля

КалендарьОб утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

О внесении изменения в Форму федерального статистического наблюдения № ТЗВ-бюджет, утвержденную Приказом Росстата от 29 июля 2016 года № 373

Информация уполномоченного банка

1. В заголовочной части справки о валютных операциях (далее по тексту настоящего приложения - СВО) указываются:

в поле "Наименование уполномоченного банка" - полное или сокращенное фирменное наименование уполномоченного банка (его филиала), в который резидент представляет СВО либо которому предоставлено право заполнить СВО. В случаях, установленных главой 11 настоящей Инструкции, указывается наименование территориального учреждения Банка России;

в поле "Наименование резидента" - полное или сокращенное фирменное наименование юридического лица или его филиала (для коммерческих организаций), наименование юридического лица или его филиала (для некоммерческих организаций) или фамилия, имя, отчество (при его наличии) физического лица - индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, представившего СВО или по поручению которого она заполнена.

В написании наименования резидента допускается использование общепринятых сокращений;

в поле "от ___________" - дата заполнения СВО в формате ДД.ММ.ГГГГ;

в поле "Номер счета резидента в уполномоченном банке" - номер счета резидента, на который зачислены (с которого списаны) денежные средства при осуществлении валютной или иной операции (далее - валютная операция).

Поле "Номер счета резидента в уполномоченном банке" не заполняется при отражении в СВО:

валютных операций, связанных с расчетами по контракту (кредитному договору), по которому оформлен ПС, проведенных через счета резидента в банках-нерезидентах;

валютных операций, связанных с расчетами по контракту (кредитному договору), осуществленных в случаях, указанных в пунктах 12.4, 12.5, 12.6 настоящей Инструкции, третьими лицами - резидентами, другими лицами - резидентами либо резидентами, которые не оформляют ПС в случае, указанном в пункте 12.10 настоящей Инструкции, - при заполнении СВО резидентом, оформившим ПС;

расчетов, связанных с исполнением аккредитива по контракту, по которому оформлен ПС, в случаях, предусмотренных главой 16 настоящей Инструкции;

в поле "Код страны банка-нерезидента" - цифровой код страны места нахождения банка-нерезидента в соответствии с Общероссийским классификатором стран мира (далее по тексту приложений - ОКСМ), через который (которые) резидентом проведены указанные в СВО валютные операции, связанные с расчетами по контракту (кредитному договору), по которому оформлен ПС. В иных случаях поле "Код страны банка-нерезидента" не заполняется;

в поле "Признак корректировки" проставляется символ "*" при заполнении корректирующей СВО, которая содержит новые сведения по валютной операции, информация о которой содержалась в СВО, ранее принятой уполномоченным банком. В иных случаях поле "Признак корректировки" не заполняется.

При заполнении поля "Признак корректировки" в поле "от ________" указывается дата заполнения СВО, которая содержит сведения по валютной операции, подлежащей корректировке.

При заполнении строки корректирующей СВО в графы, информация которых подлежит изменению, вносятся новые данные, а все ранее представленные сведения по данной валютной операции, не требующие изменений, отражаются в соответствующих графах строки корректирующей СВО в неизменном виде.

2. В графе 1 указывается в порядке возрастания номер строки СВО.

В случае заполнения поля "Признак корректировки" в графе 1 указывается номер строки СВО, ранее принятой уполномоченным банком, которая содержит сведения по валютной операции, подлежащей корректировке.

3. В графе 2 указываются номер (при его наличии) и дата одного из следующих документов (в формате, состоящем из двух элементов, разделенных символом "/", в первом указывается номер документа (при его отсутствии - символ "БН"), во втором указывается дата документа в формате ДД.ММ.ГГГГ:

уведомления о поступлении (зачислении) иностранной валюты на транзитный валютный счет резидента, которое направлено уполномоченным банком резиденту (далее - уведомление);

расчетного документа по валютной операции, который поступил от плательщика-нерезидента в связи с переводом валюты Российской Федерации в пользу резидента;

распоряжения резидента о переводе со своего счета иностранной валюты;

расчетного документа по валютной операции в связи с переводом валюты Российской Федерации в пользу нерезидента;

выписки из счета в банке-нерезиденте или иного документа, содержащего информацию о валютной операции, осуществленной через счет в банке-нерезиденте, - при заполнении СВО резидентом, оформившим ПС;

документа об исполнении аккредитива (о переводе денежных средств в пользу получателя-нерезидента);

справки о валютных операциях третьего лица - резидента (другого лица - резидента) в случае, указанном в пунктах 12.4, 12.5 настоящей Инструкции, - при заполнении СВО резидентом, оформившим ПС;

справки о валютных операциях резидента, который не оформляет ПС в случае, указанном в пункте 12.10 настоящей Инструкции, - при заполнении СВО резидентом, оформившим ПС.

4. В графе 3 указывается в формате ДД.ММ.ГГГГ одна из следующих дат:

дата зачисления иностранной валюты на транзитный валютный счет резидента, указанная в уведомлении;

дата зачисления на счет резидента в уполномоченном банке денежных средств в валюте Российской Федерации, поступивших от нерезидента, указанная в выписке из расчетного счета резидента либо в ином документе, переданном уполномоченным банком резиденту и содержащем сведения о зачислении валюты Российской Федерации на счет резидента;

дата составления распоряжения резидента о переводе со своего счета иностранной валюты;

дата составления расчетного документа по валютной операции в связи с переводом валюты Российской Федерации в пользу нерезидента;

дата зачисления денежных средств на счет (списания денежных средств со счета) в банке-нерезиденте, указанная в выписке из счета банка-нерезидента или ином документе, содержащем информацию об осуществленной валютной операции через счет в банке-нерезиденте, - при заполнении СВО резидентом, оформившим ПС;

дата перевода денежных средств в пользу получателя-нерезидента при исполнении аккредитива;

дата списания денежных средств со счета третьего лица - резидента в случае, указанном в пункте 12.4 настоящей Инструкции, - при заполнении СВО резидентом, оформившим ПС;

дата зачисления или дата списания денежных средств на счет (со счета) другого лица - резидента в случае, указанном в пункте 12.4 настоящей Инструкции, или резидента, который не оформляет ПС, в случае, указанном в пункте 12.10 настоящей Инструкции, - при заполнении СВО резидентом, оформившим ПС.

5. В графе 4 указывается один из следующих признаков платежа:

1 - зачисление денежных средств на счет резидента;

2 - списание денежных средств со счета резидента;

9 - осуществление валютной операции третьим лицом - резидентом, другим лицом - резидентом, резидентом, который не оформляет ПС, - при заполнении СВО резидентом, оформившим ПС;

0 - перевод денежных средств при исполнении аккредитива в пользу получателя-нерезидента.

6. В графе 5 указывается код вида валютной операции, содержащийся в приложении 2 к настоящей Инструкции, который соответствует назначению перевода, а также сведениям, содержащимся в представленных резидентом документах, связанных с проведением валютных операций.

По валютной операции, связанной с поступлением от нерезидента валюты Российской Федерации, зачисленной на расчетный счет резидента в уполномоченном банке, указывается код вида валютной операции, содержащийся в расчетном документе по валютной операции, поступившем от плательщика-нерезидента, либо код вида валютной операции, который соответствует представленным резидентом документам, связанным с проведением такой валютной операции, в случаях, указанных в пункте 3.14 настоящей Инструкции.

7. В графе 6 указывается цифровой код валюты, зачисленной на счет, списываемой со счета в валюте счета (в случае осуществления перевода в валюте, отличной от валюты счета, - в валюте перевода), в соответствии с Общероссийским классификатором валют (далее - ОКВ) или Классификатором клиринговых валют.

8. В графе 7 в единицах валюты, указанной в графе 6, указывается сумма денежных средств, зачисленных на счет резидента (другого лица - резидента, резидента, который не оформляет ПС, - при заполнении СВО резидентом, оформившим ПС), списываемых со счета резидента (третьего лица - резидента, другого лица - резидента, резидента, который не оформляет ПС, - при заполнении СВО резидентом, оформившим ПС), переведенных в пользу получателя-нерезидента при исполнении аккредитива по контракту.

9. В графе 8 указывается:

номер ПС - в случае если валютная операция связана с расчетами по контракту (кредитному договору), по которому оформлен ПС;

номер (при его наличии) и (или) дата оформления документа, связанного с проведением валютной операции, - в случае если в соответствии с требованиями настоящей Инструкции ПС не оформляется (в формате, состоящем из двух элементов, разделенных символом "/", в первом указывается номер документа (при его отсутствии - символ "БН"), во втором указывается дата документа в формате ДД.ММ.ГГГГ.

Датой оформления документа, связанного с проведением валютной операции, является наиболее поздняя по сроку дата его подписания либо дата вступления его в силу, в случае отсутствия указанных дат - дата его составления.

Если при осуществлении валютной операции денежные средства зачислены на счет резидента (списаны со счета резидента) одной суммой одновременно по нескольким заключенным с одним и тем же нерезидентом документам, связанным с проведением валютной операции, с одним кодом вида валютной операции, по которым не требуется оформления ПС, в СВО сведения о такой операции заполняются:

либо одной строкой (без отражения информации по каждому документу, связанному с проведением валютной операции). В указанном случае графа 8 не заполняется. Информация обо всех документах, связанных с проведением валютной операции, отражается в поле "Примечание";

либо с разбивкой на несколько строк с отражением информации по каждому документу, связанному с проведением валютной операции с заполнением графы 8. Поле "Примечание" в таком случае не заполняется.

Указание в графе 8 одновременно номера ПС и иной информации не допускается.

10. Графы 9, 10 заполняются по валютным операциям, связанным с расчетами по контракту (кредитному договору), по которому оформлен ПС, в случае если код валюты, указанный в графе 6, отличается от кода валюты контракта (кредитного договора), указанного в ПС. В иных случаях графы 9, 10 не заполняются.

10.1. В графе 9 указывается цифровой код валюты контракта (кредитного договора), указанный в ПС.

10.2. В графе 10 указывается сумма, приведенная в графе 7, в пересчете в валюту контракта (кредитного договора), указанную в графе 9, по курсу иностранных валют по отношению к рублю на дату совершения валютной операции, если иной порядок пересчета не установлен условиями контракта (кредитного договора).

11. В графе 11 указывается резидентом, оформившим ПС, информация об ожидаемом максимальном сроке исполнения нерезидентом обязательств по контракту, по которому оформлен ПС, путем передачи резиденту товаров, выполнения для него работ, оказания ему услуг, передачи ему информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, в счет осуществляемого резидентом авансового платежа (коды видов валютных операций 11100, 21100, 23100, 23110) (далее по тексту настоящего приложения - ожидаемый срок). В иных случаях графа 11 не заполняется.

Ожидаемый срок указывается в виде последней даты (в формате ДД.ММ.ГГГГ) истечения срока исполнения нерезидентом обязательств в счет осуществляемого авансового платежа, который определяется резидентом исходя из условий контракта и (или) в соответствии с обычаями делового оборота, иных документов, связанных с проведением валютных операций, включая сроки для выпуска (условного выпуска) товаров таможенными органами (при наличии установленного нормативными правовыми актами в области таможенного дела требования о декларировании таможенным органов товаров), сроки для оформления документов, подтверждающих исполнение нерезидентом обязательств путем передачи резиденту товаров (при отсутствии установленного нормативными правовыми актами в области таможенного дела требования о декларировании таможенным органов товаров), выполнения для него работ, оказания ему услуг, передачи ему информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них.

12. В поле "Примечание" могут указываться дополнительные сведения по проводимым валютным операциям, при этом:

в поле "N строки" указывается номер строки СВО, к которой приводится дополнительная информация;

в поле "Содержание" указывается дополнительная информация о валютной операции, сведения о которой приведены в строке СВО с указанным номером, включая сведения о документах, связанных с проведением этой валютной операции.

13. В поле "Информация уполномоченного банка" уполномоченный банк фиксирует дату представления резидентом, дату возврата уполномоченным банком (с указанием причин возврата), дату принятия уполномоченным банком СВО.

При заполнении СВО уполномоченным банком в поле "Информация уполномоченного банка" фиксируются дата представления резидентом документов и информации, которые необходимы для заполнения СВО, дата принятия уполномоченным банком СВО.

Даты указываются в формате ДД.ММ.ГГГГ.

Состав фиксируемых в поле "Информация уполномоченного банка" сведений может быть дополнен уполномоченным банком.

Приложение 2

к Инструкции Банка России

от 4 июня 2012 года N 138-И

"О порядке представления

резидентами и нерезидентами

уполномоченным банкам документов

и информации, связанных

с проведением валютных операций,

порядке оформления паспортов

сделок, а также порядке учета

уполномоченными банками валютных

операций и контроля

за их проведением"

русской федерации и актов органов денежного регулирования. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от г.В случае появления вопросов, касающихся конфигураций и новых правил дизайна документов, клиентам следует обращаться в отдел денежного контроля обслуживающего банка.

русской федерации и актов органов денежного регулирования. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от г.В случае появления вопросов, касающихся конфигураций и новых правил дизайна документов, клиентам следует обращаться в отдел денежного контроля обслуживающего банка.

В этой связи клиентам банка, проводящим денежные операции, нужно пристально ознакомиться с текстом. Паспорт сделки оформляется на договоры (кредитные договоры), сумма обязанностей по которым 3. Если срок хранения истек, резидент оформляет новый паспорт сделки в любом уполномоченном банке на сумму незавершенных обязанностей.

Цб рф инструкция 138- и от 04 06 2012О внесении конфигураций в аннотацию цб рф от г. аннотацию 138-и в части роста кодов вида денежных операций с 01.

аннотация цб рф от n 138-и (в редакции с. аннотация подлежит опубликованию в вестнике банка рф и вступает в силу с 1января 2013г. Об этом в нашей рубрике страница валютчика г.

Москва, лицензия 3049), а также у рнко финансово-расчетный центр (г. По всей видимости, поправки связаны со сроками передачи сообщений таможенных органов уполномоченным банкам через центральный банк рф. Hydraphase intense legere аннотация аннотация 138 и цб рф последняя редакция.При осуществлении денежных операций в валюте русской федерации.Текст аннотации совершенствуется, хотя по-прежнему еще остаются вопросы по истолкованию отдельных ее положений, возникающие в необычных ситуациях.Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых.

Москва, лицензия 3049), а также у рнко финансово-расчетный центр (г. По всей видимости, поправки связаны со сроками передачи сообщений таможенных органов уполномоченным банкам через центральный банк рф. Hydraphase intense legere аннотация аннотация 138 и цб рф последняя редакция.При осуществлении денежных операций в валюте русской федерации.Текст аннотации совершенствуется, хотя по-прежнему еще остаются вопросы по истолкованию отдельных ее положений, возникающие в необычных ситуациях.Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых.

КБ «МСБ» являясь уполномоченным агентом валютного контроля в Российской Федерации, имеет конструктивный опыт работы в этом направлении деятельности и оказывает своим Клиентам помощь, как на стадии подписания внешнеторговых договоров, так и на любом этапе их реализации.

КБ «МСБ» осуществляет валютный контроль всех видов валютных операций, включая неторговые операции и операции между резидентами и нерезидентами в рублях. Открывает и обслуживает паспорта сделок.

Клиенты КБ «МСБ» (ООО) всегда могут получить профессиональные консультации специалистов валютного контроля о соответствии заключаемых договоров нормам валютного законодательства, а также по вопросам оформления паспортов сделок, заполнения справок о валютных операциях, справок о подтверждающих документах и других документов валютного контроля.

Основные преимущества экспертизы КБ «МСБ» (ООО) в сфере валютного контроля:

• Бесплатные консультации, в том числе при проведении сложных внешнеэкономических сделок.

• Оперативная проверка документов валютного контроля.

• Оформление документов клиента в соответствии с нормативными актами Банка.

• Своевременное информирование клиентов о сроках предоставления и оформления необходимых документов.

• Переводы в иностранной валюте «день-в-день».

• Выгодные ставки и комиссии за исполнение Банком функций агента валютного контроля.

• Предоставление сведений обо всех изменениях валютного законодательства Российской Федерации.

• Индивидуальный подход.

КБ «МСБ» являясь уполномоченным агентом валютного контроля в Российской Федерации, имеет конструктивный опыт работы в этом направлении деятельности и оказывает своим Клиентам помощь, как на стадии подписания внешнеторговых договоров, так и на любом этапе их реализации.

Банк осуществляет валютный контроль всех видов валютных операций, включая неторговые операции и операции между резидентами и нерезидентами в рублях. Открывает и обслуживает паспорта сделок.

Клиенты КБ «МСБ» (ООО) всегда могут получить профессиональные консультации специалистов валютного контроля о соответствии заключаемых договоров нормам валютного законодательства, а также по вопросам оформления паспортов сделок, заполнения справок о валютных операциях, справок о подтверждающих документах и других документов валютного контроля.

Основные преимущества КБ «МСБ» (ООО) в сфере валютного контроля:

Информируем вас, что с 01 октября 2012 года вступает в действие Инструкция Банка России от 04.06.2012 г. № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением» (далее - Инструкция № 138-И), положения которой отменяют действие:

В соответствии с Инструкция 138-И изменены:

Инструкция 138-И распространяется на:

На иных физических лиц Инструкция 138-И не распространяется. Требование об оформлении паспорта сделки установлено Инструкцией Банка России от 04.06.2012 №138-И в отношении договоров/контрактов/кредитных договоров, заключенных между резидентами и нерезидентами в валюте РФ и иностранной валюте на сумму свыше 50 000долларов США (или эквивалент данной суммы в другой валюте) предусматривающих

Внешнеэкономическую деятельность регламентируют следующие нормативные акты: