Рейтинг: 4.2/5.0 (1868 проголосовавших)

Рейтинг: 4.2/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Акт - это документ, удостоверяющий выполненное мероприятие. Акты оформляются ветеринарными специалистами, проводившими мероприятие, не менее чем в двух экземплярах. Один экземпляр остается в хозяйстве, второй, как правило, прилагается к соответствующему отчету. Акты в ветеринарном деле составляются:

- при проведении ветеринарно-санитарного или эпизоотологического обследования хозяйства (фермы, ПЖК);

- при проведении противоэпизоотических мероприятий (диагностические исследования, прививки, дегельминтизация и др.);

- при проведении мероприятий по профилактике незаразных болезней животных (витаминизация, обработка животных селенитом натрия, ферроглюкином и др.);

- при проведении ветеринарно-санитарных мероприятий (дезинфекция, дезинсекция, дератизация);

- при списании медикаментов, биопрепаратов и других ветеринарных това-ров.

Составные элементы акта:

1. Вводная часть (указывается: кем составлен акт, в чьем присутствии, дата и место составления акта, наименование мероприятия)

2. Основная часть (указывается вид, технологическая группа и количество животных, подвергнутых обработке или исследованию, наименование препарата и его изготовитель, дата изготовления, срок годности, доза, кратность и способ применения, количество израсходованного препарата, площадь и количество объектов дезинфекции и другие необходимые данные)

3. Предложения (сроки наблюдения за обработанными животными, условия содержания и кормления обработанных животных с целью профилактики возможных осложнений.)

4. В скольких экземплярах составлен акт

5. Подписи лиц проводивших мероприятие и присутствующих

6. Приложения (опись животных, если она необходима)

Новое за 02 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Приказ Министра сельского хозяйства Республики Казахстан от 23 сентября 2013 года № 16-07/443. Зарегистрирован в Министерстве юстиции Республики Казахстан 24 октября 2013 года № 8837

В соответствии с подпунктом 28) статьи 8 Закона Республики Казахстан от 10 июля 2002 года «О ветеринарии» ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые правила и норматив списания ветеринарных препаратов, кормов и кормовых добавок при их использовании, а также уничтожения по истечении сроков их хранения или признания непригодными для использования по назначению по результатам лабораторных исследований.

2. Комитету ветеринарного контроля и надзора Министерства сельского хозяйства Республики Казахстан (Тайтубаеву М. К.) в установленном законодательством порядке обеспечить государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан и его официальное опубликование.

3. Настоящий приказ вводится в действие по истечении десяти календарных дней со дня его первого официального опубликования.

Министр А. Мамытбеков

Утверждены

приказом Министра сельского хозяйства

Республики Казахстан

от 23 сентября 2013 года № 16-07/443

1. Настоящие Правила и норматив списания ветеринарных препаратов, кормов и кормовых добавок при их использовании, а также уничтожения по истечении сроков их хранения или признания непригодными для использования по назначению по результатам лабораторных исследований (далее – Правила) разработаны в соответствии с подпунктом 28) статьи 8 Закона Республики Казахстан от 10 июля 2002 года «О ветеринарии» (далее – Закон) и устанавливают порядок и норматив списания ветеринарных препаратов, кормов и кормовых добавок при их использовании, а также уничтожения по истечении сроков их хранения или признания непригодными для использования по назначению по результатам лабораторных исследований.

2. Подразделения государственных органов и государственные ветеринарные организации, осуществляющие деятельность в области ветеринарии, юридические и физические лица, занимающиеся предпринимательской деятельностью в области ветеринарии обеспечивают работу по сокращению потерь, рациональному применению ветеринарных препаратов, кормов и кормовых добавок, созданию соответствующих условий их хранения, транспортировки и применения.

3. Списание ветеринарных препаратов, кормов и кормовых добавок, а также уничтожение по истечении сроков их хранения или признания непригодными для использования по назначению по результатам лабораторных исследований осуществляется комиссией созданной приказом руководителя подразделения государственного органа, государственной ветеринарной организации, осуществляющей деятельность в области ветеринарии. Председателем комиссии является руководитель подразделения государственного органа, государственной ветеринарной организации, осуществляющих деятельность в области ветеринарии. Количество членов комиссии должно быть нечетным и не менее трех человек.

4. Юридические и физические лица, занимающиеся предпринимательской деятельностью в области ветеринарии осуществляют списание ветеринарных препаратов, кормов и кормовых добавок, а также уничтожение по истечении сроков их хранения или признания непригодными для использования по назначению по результатам лабораторных исследований самостоятельно на основе акта на их списание или уничтожение без создания комиссии.

5. Норматив списания ветеринарных препаратов, кормов и кормовых добавок определяется в соответствии с наставлениями (инструкциями) по их применению, в зависимости от их физико-химических свойств.

6. При списании ветеринарных препаратов, кормов и кормовых добавок, при их использовании комиссией изучаются документы, подтверждающие:

1) приобретение ветеринарных препаратов (при финансировании из средств государственного бюджета);

2) выдачу (передачу) ветеринарных препаратов для проведения ветеринарных мероприятий против особо опасных и (или) энзоотических болезней животных (при финансировании из средств государственного бюджета);

3) выдачу (передачу) кормов и кормовых добавок для применения;

4) применение (использование) ветеринарных препаратов, кормов и кормовых добавок (акты выполненных работ (услуг) и (или) акты оценки выполненных работ (услуг) и (или) другие подтверждающие документы).

7. Комиссия в течение семи рабочих дней осуществляет изучение и сверку документов, указанных в пункте 6 настоящих Правил, по результатам оформляет акт списания ветеринарных препаратов, кормов и кормовых добавок при их использовании по форме, согласно приложению 1 к настоящим Правилам. При списании нескольких видов ветеринарных препаратов, кормов и кормовых добавок составляется опись, которая является неотъемлемой частью акта списания ветеринарных препаратов, кормов и кормовых добавок при их использовании.

Акт списания ветеринарных препаратов, кормов и кормовых добавок при их использовании составляется в двух экземплярах, подписывается всеми членами комиссии.

Первый экземпляр акта передается в бухгалтерию для снятия с учета, второй – остается у лица, ответственного за хранение ветеринарных препаратов, кормов и кормовых добавок.

Юридическими и физическими лицами, занимающимися предпринимательской деятельностью в области ветеринарии, составляется акт списания ветеринарных препаратов, кормов и кормовых добавок при их использовании в двух экземплярах.

Первый экземпляр акта остается у юридического и физического лица, занимающегося предпринимательской деятельностью в области ветеринарии, второй – у лица, ответственного за хранение ветеринарных препаратов, кормов и кормовых добавок.

8. Учет и снятие с бухгалтерского подотчета ветеринарных препаратов, кормов и кормовых добавок, списанных по результатам их применения, осуществляются в соответствии с законодательством Республики Казахстан по бухгалтерскому учету и финансовой отчетности.

9. Ветеринарные препараты, корма и кормовые добавки на период, необходимый для проведения экспертизы и принятия решения о возможности его дальнейшего использования, утилизации или уничтожения, хранится в отдельных помещениях с указанием объема (количества) партии и соблюдением условий, исключающих доступ к ветеринарным препаратам, кормам и кормовым добавкам.

10. Уничтожение ветеринарных препаратов, кормов и кормовых добавок осуществляется:

1) по истечении сроков годности их хранения;

2) при признании непригодными для использования по назначению по результатам лабораторных исследований;

3) при не соответствии требованиям Закона Республики Казахстан «О ветеринарии» и технических регламентов в области ветеринарии;

4) при наличии явных признаков порчи.

11. Комиссия для уничтожения ветеринарных препаратов, кормов и кормовых добавок по истечении сроков их хранения:

1) проверяет документы, подтверждающие наличие ветеринарных препаратов, кормов и кормовых добавок на хранении;

2) определяет ветеринарные препараты, корма и кормовые добавки, подлежащие списанию с истекшим сроком хранения (наименование, объемы (количество), серии (партии) и другие сведения).

12. Комиссия для уничтожения ветеринарных препаратов, кормов и кормовых добавок при признании непригодными для использования по назначению по результатам лабораторных исследований:

1) проверяет документы, подтверждающие наличие ветеринарных препаратов, кормов и кормовых добавок;

2) выясняет причину непригодности использования по назначению ветеринарных препаратов, кормов и кормовых добавок;

3) определяет объемы (количество) ветеринарных препаратов, кормов и кормовых добавок, подлежащих списанию при признании непригодности для использования по назначению по результатам лабораторных исследований;

4) сличает ветеринарные препараты, корма и кормовые добавки со сведениями о них, указанных в результатах лабораторных исследований.

13. Ветеринарные препараты, корма и кормовые добавки, подлежащие уничтожению денатурируются резко пахнущим веществом (керосином, нефтью, фенолом, хлорной известью) или красителем, дающим окраску, необычную для данной продукции.

14. По результатам проведенных мероприятий, указанных в пунктах 11 и 12 настоящих Правил осуществляется комиссионное уничтожение ветеринарных препаратов, кормов и кормовых добавок.

15. Утилизация и уничтожение кормов и кормовых добавок осуществляется в соответствии с Правилами утилизации и уничтожения пищевой продукции, представляющей опасность жизни и здоровью человека и животных, окружающей среды, утвержденными постановлением Правительства Республики Казахстан от 15 февраля 2008 года № 140 и техническим регламентом, утверждаемым в соответствии с подпунктом 22) статьи 8 Закона.

Уничтожение ветеринарных препаратов признанных по результатам лабораторных исследований непригодными для использования по назначению, осуществляется в соответствии с техническим регламентом, утверждаемым в соответствии с подпунктом 22) статьи 8 Закона.

Сноска. Пункт 15 в редакции приказа Министра сельского хозяйства РК от 28.08.2015 № 7-1/783 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

16. Комиссия в течение семи рабочих дней осуществляет изучение и сверку документов, указанных в пункте 11 настоящих Правил, по результатам оформляет акт уничтожения ветеринарных препаратов, кормов и кормовых добавок по форме согласно приложению 2 к настоящим Правилам. При уничтожении нескольких видов ветеринарных препаратов, кормов и кормовых добавок составляется опись, которая является неотъемлемой частью акта уничтожения.

Акт уничтожения ветеринарных препаратов, кормов и кормовых добавок составляется в двух экземплярах, подписывается всеми членами комиссии.

Первый экземпляр акта передается в бухгалтерию для снятия с учета, второй – остается у лица, ответственного за хранение ветеринарных препаратов, кормов и кормовых добавок.

Юридическими и физическими лицами, занимающимися предпринимательской деятельностью в области ветеринарии, составляется акт уничтожения ветеринарных препаратов, кормов и кормовых добавок, при их использовании в двух экземплярах.

Первый экземпляр акта остается у юридического и физического лица занимающихся предпринимательской деятельностью в области ветеринарии, второй – у лица, ответственного за хранение ветеринарных препаратов, кормов и кормовых добавок.

17. Учет и снятие с бухгалтерского подотчета уничтоженных ветеринарных препаратов, кормов и кормовых добавок, осуществляются в соответствии с законодательством Республики Казахстан по бухгалтерскому учету и финансовой отчетности.

Приложение 1

к Правилам и нормативу списания

ветеринарных препаратов,

кормов и кормовых добавок

при их использовании,

а также уничтожения по

истечении сроков их хранения

или признания непригодными

для использования по назначению

по результатам лабораторных исследований

Подразделения государственных органов и государственные ветеринарные организации осуществляющих деятельность в области ветеринарии, юридические и физические лица занимающиеся предпринимательской деятельностью в области ветеринарии

Причина списания ____________________________________________________

Качественные характеристики _________________________________________

Заключение комиссии _________________________________________________

Приложение: Перечень прилагаемых документов _________________________

_____________________________________________________________________

Председатель комиссии: ___________ _______________________ __________

должность фамилия, имя и отчество подпись

Члены комиссии: ___________ _______________________ __________

должность фамилия, имя и отчество подпись

___________ _______________________ __________

должность фамилия, имя и отчество подпись

Приложение 2

к Правилам и нормативу списания

ветеринарных препаратов,

кормов и кормовых добавок

при их использовании,

а также уничтожения по

истечении сроков их хранения

или признания непригодными

для использования по назначению

по результатам лабораторных исследований

Подразделения государственных органов и государственные ветеринарные организации осуществляющих деятельность в области ветеринарии, юридические и физические лица занимающиеся предпринимательской деятельностью в области ветеринарии

Акт № ____

уничтожения ______________________________________________________

(наименование ветеринарных препаратов, кормов и

кормовых добавок)

Наименование ветеринарных препаратов, кормов и кормовых добавок

Дата изготовления, Серия (партия)

Первоначальная стоимость, в тенге

Цена за единицу, в тенге

Причина уничтожения _________________________________________________

Качественные характеристики _________________________________________

Заключение комиссии _________________________________________________

Приложение: Перечень прилагаемых документов _________________________

_____________________________________________________________________

Председатель комиссии: ___________ _______________________ __________

должность фамилия, имя и отчество подпись

Члены комиссии: ___________ _______________________ __________

должность фамилия, имя и отчество подпись

___________ _______________________ __________

должность фамилия, имя и отчество подпись

Если Вы обнаружили на странице ошибку, выделите мышью слово или фразу и нажмите сочетание клавиш Ctrl+Enter

Состояние базы© 2012. РГП на ПХВ Республиканский центр правовой информации Министерства юстиции Республики Казахстан

поиск по странице

Следующее Предыдущее Убрать

Введите строку для поиска

Совет: в браузере есть встроенный поиск по странице, он работает быстрее. Вызывается чаще всего клавишами ctrl-F.

Средства, приобретенные для профилактики или лечения животных, нужно хранить с учетом требований Закона об обращении лекарственных средств. Причем следует помнить, что с 2011 года данный нормативный акт действует в новой редакции.

Прежде всего отметим, что российское законодательство не содержит понятия «ветеринарные препараты». В Законе РФ от 14 мая 1993 г. № 4979-1 «О ветеринарии» используется термин «лекарственные средства для животных».

Поэтому основным документом, регулирующим отношения по реализации лекарственных средств, в том числе предназначенных для животных, яв- ляется Федеральный закон от 12 апреля 2010 г. № 61-ФЗ «Об обращении лекарственных средств» (в редакции Федерального закона от 29 ноября 2010 г. № 313-ФЗ, действующей с 1 января 2011 года).

Об этом свидетельствуют и нормы Классификатора продукции ОК 005-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 301).

В нем ветеринарные препараты входят в группу «Медикаменты, химико-фармацевтическая продукция и продукция медицинского назначения» (код 93 0000).

Если сельхозорганизация покупает ветеринарные препараты только для использования, какая-то специальная лицензия ей не потребуется. А вот если она будет торговать ими (скажем, продавать частным фермерам), такая деятельность признается фармацевтической (ст. 52 Закона № 61-ФЗ). Вести ее можно только при наличии лицензии. В противном случае организацию могут оштрафовать на сумму от 40 000 до 50 000 руб. (ч. 2 ст. 14.1 Кодекса РФ об административных правонарушениях). Об этом же – в постановлениях ФАС Восточно-Сибирского округа от 23 июля 2009 г. № А19-6893/09, ФАС Волго-Вятского округа от 28 апреля 2008 г. № А28-10474/2007-505/27.

Хранить средства для лечения животных нужно в строгом соответствии с Правилами, утвержденными приказом Минздравсоцразвития России от 23 августа 2010 г. № 706н (ст. 58 Закона № 61-ФЗ).

В частности, помещения, предназначенные для хранения медикаментов, должны быть оборудованы кондиционерами, стеллажами, шкафами, поддонами, подтоварниками и другим оборудованием (п. 5 Правил).

Отделка помещений для хранения лекарственных средств (внутренние поверхности стен, потолков) должна быть гладкой, чтобы была возможность проведения влажной уборки (п. 6 Правил).

Хранящиеся лекарственные средства должны быть идентифицированы с помощью стеллажной карты, содержащей соответствующую информацию (наименование, форму выпуска и дозировки, номер серии, срок годности, наименование производителя лекарственного средства), в том числе при помощи кодов и электронных устройств.

Лекарственные средства с ограниченным сроком годности учитывают на бумаге или в электронном виде с архивацией (п. 11 Правил).

Препараты следует хранить раздельно с учетом их физических и физико-химических свойств, воздействия на них различных факторов внешней среды (п. 5.4 ОСТ 91500.05.0007-2003). Лекарства с истекшим сроком годности должны храниться отдельно от других групп препаратов – в специально выделенной и обозначенной (карантинной) зоне (п. 12 Правил).

К хранению лекарств списков «А» и «Б» предъявляются особые требования (п. 5.6 ОСТ 91500.05.0007-2003).

Препараты списка «А» хранят изолированно в запирающихся металлических шкафах под замком. Медикаменты списка «Б» должны находиться в запирающихся деревянных шкафах под замком. >|Средства для лечения животных подлежат государственной регистрации в соответствии с Правилами государственной регистрации лекарственных средств для животных и кормовых добавок (утверждены приказом Минсельхоза России от 1 апреля 2005 г. № 48).|<

Если эти условия не соблюдаются, организация может быть привлечена к административной ответственности по части 3 статьи 14.1 Кодекса РФ об административных правонарушениях (подтверждает это постановление Восьмого арбитражного апелляционного суда от 4 августа 2010 г. № А75-2990/2010). Штраф за данное нарушение составляет от 30 000 до 40 000 руб.

Статьей 59 Закона № 61-ФЗ определено, что при уничтожении лекарственных средств следует руководствоваться Правилами, которые утверждены постановлением Правительства РФ от 3 сентября 2010 г. № 674.

Определено, что изъятию и уничтожению подлежат:

1) недоброкачественные, фальсифицированные препараты;

2) контрафактные лекарственные средства.

Непосредственно уничтожать препараты могут только те организации, которые имеют соответствующую лицензию (на специально оборудованных площадках, полигонах и в специально оборудованных помещениях с соблюдением требований охраны окружающей среды).

Стоимость биопрепаратов, медикаментов, а также дезинфицирующих средств, которые применяются для лечения животных, организации могут списать в целях налогообложения прибыли в составе материальных расходов. Также можно учесть стоимость медикаментов, которые сельхозпредприятие приобрело за счет субсидий (если они в свое время были отражены в составе доходов).

Материальные расходы принимаются и при «упрощенке» (подп. 5 п. 1 ст. 346.16 Налогового кодекса РФ). Правда, в этом случае списать препараты можно только после их оплаты (подп. 1 п. 2 ст. 346.17 Налогового кодекса РФ). Расходы по ветеринарии указаны и в подпункте 5 пункта 2 статьи 346.5 Налогового кодекса РФ для организаций, уплачивающих единый сельскохозяйственный налог. Такие затраты, как и при «упрощенке», учитываются в целях налогообложения в момент погашения задолженности перед поставщиком (письмо Минфина России от 27 августа 2009 г. № 03-11-06/1/41).

Стоимость препаратов, списанных по истечении срока годности, также можно признать в расходах (письмо Минфина России от 8 июля 2008 г. № 03-03-06/1/397). Правда, это касается лишь тех фирм, которые применяют общий режим.

При спецрежимах действует закрытый перечень разрешенных трат. И в нем не указаны расходы по списанию просроченных лекарств. Однако стоимость препаратов уже была включена в расходы в момент их оплаты (как материальные затраты). Если затем часть лекарств не использована в деятельности, а списана по причине порчи, налоговики могут посчитать такие расходы не соответствующими требованиям пункта 1 статьи 252 Налогового кодекса РФ. И скорее всего стоимость просроченных лекарственных препаратов сельскохозяйственной организации, применяющей «упрощенку» или уплачивающей ЕСХН, придется исключить из состава налоговых затрат.

Средства, необходимые для лечения животных, сельскохозяйственные организации должны отражать на счете 10 «Материалы» субсчет «Ветеринарные препараты». А рыбий жир, ацидофилин и другие ветеринарно-профилактические добавки – на субсчете «Корма».

К бухучету лекарства принимаются по фактической себестоимости, которой признается сумма затрат организации на их приобретение, доставку, за исключением возмещаемых налогов (п. 5, 6 ПБУ 5/01 «Учет материально-производственных запасов»).

Затраты, связанные с лечением животных, отражаются по дебету счета 29 «Обслуживающие производства и хозяйства», а в конце месяца списываются в дебет счета 25. При этом расход ветеринарных принадлежностей и биопрепаратов оформляют актами, составленными на основании записей и регистрации по амбулаторному журналу.

Акт подписывает главный ветврач и утверждает руководитель сельхозорганизации. >|Ежемесячно главный ветврач (ветврач) на основании первичных документов (актов, рецептов) составляет Отчет о движении биопрепаратов и медикаментов в суммовом выражении и представляет его в бухгалтерию организации.|<

Пример.

В январе 2011 года сельскохозяйственная организация «Коровка» приобрела ветеринарные препараты на сумму 118 000 руб. (в том числе НДС – 18 000 руб.). А израсходовала за месяц препаратов на сумму 20 000 руб. (без учета НДС).

Отметим, что оплата за лекарственные средства была произведена поставщику в безналичном порядке.

В учете организации бухгалтер записал:

ДЕБЕТ 10 КРЕДИТ 60

– 100 000 руб. – оприходованы препараты;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 руб. – отражен «входной» НДС;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

– 18 000 руб. – принят к вычету НДС;

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 руб. – оплачены активы;

ДЕБЕТ 29 КРЕДИТ 10

– 20 000 руб. – списаны препараты.

Расходы организации на покупку препаратов для животных принимаются в целях налогообложения и при общем режиме, и при спецрежимах. Правда, если организация применяет «упрощенку», уплачивает ЕСХН или использует кассовый метод по налогу на прибыль, списать стоимость медикаментов на расходы можно только после их оплаты.

Статья напечатана в журнале "Учет в сельском хозяйстве" №2, февраль 2011 г.

финансовый директор ГК ICJ Consult, к. э. н.

Эксперт Международного центра финансово-экономического развития

Как бы ни протестовали защитники лабораторных животных, современная наука пока не может обойтись без использования «живого материала» в процессе проведения медицинских исследований. Между тем бюджетный учёт подопытных зверей и птиц имеет свои особенности. О том, что делать со случайным приплодом, какими документами оформить поступление животных и списание кормов, читайте далее.

Документы из прошлогоВ настоящее время в России законодательное регулирование опытов на животных отсутствует. В рамках, не противоречащих действующему законодательству, применяются лишь нормативные документы времен СССР: 1) Правила проведения работ с использованием экспериментальных животных, утверждённые приказом Минздрава СССР от 12.08.1977 № 755;

2) Санитарные правила по устройству, оборудованию и содержанию экспериментально-биологических клиник (вивариев), утверждённые Главным государственным санитарным врачом СССР 06.04.1973 № 1045-73 (далее – Правила № 1045-73).

Данные документы могут использовать учреждения, имеющие виварии, а также при отсутствии таковых.

Непосредственно бухгалтерский учёт регулируют некоторые положения Инструкции № 157н. Как видим, перечень нормативных документов невелик, а Инструкция № 157н отражает далеко не все аспекты деятельности с подопытными животными.

Поэтому учреждению целесообразно разработать собственные локальные акты, например: правила содержания животных или проведения опытов.

Порядок документооборота и нюансы бюджетного учёта учреждение должно закрепить в своей учётной политике (п. 6 Инструкции № 157н).

При разработке внутренних документов за основу можно взять образцы, приведённые в Правилах № 1045-73 и в постановлении Госкомстата России от 29.09.1997 № 68 «Об утверждении унифицированных форм первичной учётной документации по учёту сельскохозяйственной продукции и сырья» (далее – Постановление № 68). Кроме того, казённые учреждения обязаны использовать формы документовации, утверждённые Приказом № 173н.

Поступление животныхС целью проведения научных опытов в основном используют мелких животных – мышей, крыс, хомяков, морских свинок, кроликов, а из птиц – голубей и кур. Реже в экспериментах участвуют собаки, кошки и сельскохозяйственные животные. Животные могут поступать в лаборатории из спецпитомников, либо учреждение может разводить их самостоятельно.

Поступление животных от поставщика оформляется счётом-фактурой и Накладной на отпуск материалов на сторону (ф. 0315007) либо Товарной накладной по форме ТОРГ-12 (утв. постановлением Госкомстата России от 25.12.98 № 132). При поступлении делается соответствующая запись в журнале регистрации, в которой отражаются следующие показатели:

Вместо журнала регистрации либо в дополнение к нему учреждение может вести Книгу учета животных (ф. 0504039).

ПриплодЕсли от находящихся в учреждении животных был получен приплод, то данный факт фиксируется в специальном акте. Его можно составить в произвольной форме, взяв за основу акты из Постановления № 68:

Акт должна составить либо комиссия учреждения по поступлению и выбытию нефинансовых активов, либо специально созданная комиссия. Акты составляются отдельно по каждому виду приплода в двух экземплярах. Один экземпляр документа передается в бухгалтерию, второй – в подразделение, где содержатся животные.

На основании этих актов новорождённых следует принять к учёту. Порядок принятия будет зависеть от того, специализируется учреждение на разведении подопытных животных или нет.

Если учреждение разведением не занимается, а приплод был получен случайным образом, то детёныши принимаются к учёту по рыночной стоимости. При её определении используются данные о цене продажи соответствующих животных. Эти данные должны быть получены в письменной форме от специализированных питомников, от органов статистики, торговых инспекций. Также можно взять средние цены из средств массовой информации или специальной литературы (при этом указывается соответствующая ссылка).

Учреждение, которое не занимается разведением животных, с полученного приплода должно начислить налог на прибыль.

Объясняется это тем, что в данном случае приплод считается безвозмездно полученным – ведь учреждение имеет экономическую выгоду, используя «бесплатных» животных, вместо приобретенных у поставщика.

Следовательно, рыночная стоимость приплода относится к внереализационным доходам и подлежит налогообложению (п. 8 ст. 250 Налогового кодекса РФ (далее – НК РФ)). Аналогичным образом включаются в налоговую базу, например, излишки при инвентаризации.

Если же учреждение разводит животных самостоятельно (т. е. это является одним из основных видов его деятельности), то исчислять налог на прибыль не нужно. В указанной ситуации приплод следует учитывать по плановой себестоимости, а затем скорректировать ее на фактическую. Фактическая себестоимость складывается из затрат на содержание животных за определённый промежуток времени (день, неделя и т. д.). К этим затратам, как правило, относятся зарплата персонала, стоимость энергоресурсов, кормов, расходы на ветеринарные мероприятия и т. п.

Списание корма и ветеринарных препаратов Для справкиВ постановлении ФАС Поволжского округа от 06.07.2009 № А57-3000/2008 указано, что действующее налоговое законодательство не позволяет оценить размер дохода в результате приплода и привеса животных. То есть в этом случае положения п. 8 ст. 250 НК РФ не применяются. Используя судебную практику, можно попытаться доказать налоговой инспекции, что учреждение не обязано платить налог на прибыль со стоимости приплода.

Порядок списания корма и ветеринарных препаратов действующим законодательством не установлен, поэтому учреждение должно разработать его самостоятельно и закрепить в учётной политике. При этом учитываются особенности структуры учреждения и его ведомственная подчиненность – нередко вышестоящие органы устанавливают свой (отраслевой) порядок списания материалов.

Во-первых, учреждению необходимо определить:

Во-вторых, следует выбрать документ-основание для списания. По общему правилу учреждение должно пользоваться унифицированными формами из Приказа № 173н. Однако если реквизитов в этих формах недостаточно, можно разработать свой подтверждающий документ.

Единственное условие – наличие обязательных реквизитов, установленных п. 7 Инструкции № 157н.

Как правило, корм выдают и списывают одним документом – Ведомостью на выдачу кормов и фуража (ф. 0504203). Но если учреждение списывает корм и препараты не в момент их выдачи в подразделение, а после фактического расхода, то целесообразно поступить следующим образом. Выдачу оформлять Требованием-накладной (ф. 0315006), а списание – Актом о списании материальных запасов (ф. 0504230). Самостоятельно разработанные документы можно приложить к акту в качестве обоснования списания.

Перемещение животных и их списаниеЕсли в учреждении есть виварий, то перевод животных в лабораторию фиксируется документально, например, в Акте на перевод животных № СП-47 (ф. 0325047), либо в другом самостоятельно разработанном документе.

Любой случай смерти животных в результате падежа или вынужденного убоя также фиксируется – либо в отдельном журнале, либо в протоколе специальной комиссии. После того как смерть животного была зафиксирована, его списывают с учёта. Для этого можно применять на выбор следующие документы:

Акты составляют в трёх экземплярах. Первый экземпляр передаётся в бухгалтерию, второй – остаётся у материально ответственного лица, третий – у руководителя подразделения, проводящего опыт.

Бухгалтерский учётПодопытные животные учитываются в составе материальных запасов на счёте 0 105 06 000 «Прочие материальные запасы» (п. 99, 117 Инструкции № 157н). На этом же счёте учитываются корма.

Ветеринарные препараты следует учитывать на счёте 0 105 01 000 «Медикаменты и перевязочные средства». Объясняется это тем, что такого понятия, как «ветеринарные препараты» российское законодательство не содержит. В Законе РФ от 14.05.1993 № 4979-1 «О ветеринарии» используется термин «лекарственные средства для животных». Следовательно, препараты, используемые в ветеринарии, следует учитывать в том же порядке, что и прочие лекарственные средства.

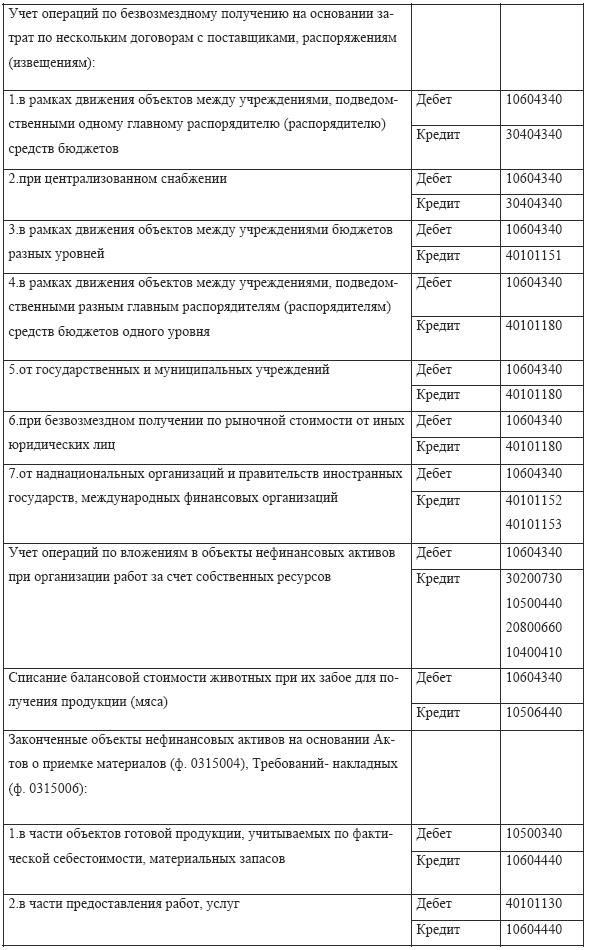

Приобретение животных, кормов и медикаментов отражается по подстатье 340 «Увеличение стоимости материальных запасов» КОСГУ. Вид расходов применяется в зависимости от цели приобретения этих ценностей:

В пункте 301 Инструкции № 157н указано, что доход от приплода животных учитывается на счёте 0 401 40 000 «Доходы будущих периодов». Однако этот счёт целесообразно использовать тем учреждениям, которые выращивают животных с целью получения дохода от продукции животноводства (продажа приплода, откорм скота на мясо и т. п.). Поэтому если учреждение не планирует получать доход от приплода, то задействовать указанный счёт нет необходимости. Вместо него следует применять счёт 0 401 10 180 «Прочие доходы».

Учёт подопытных животных оформляется бухгалтерскими проводками:

ПримерФКУ «НИИ вирусологии» приобрело 30 мышей для опытов стоимостью 100 руб. каждая. Животные содержатся в виварии. За месяц 25 мышей передано в лабораторию, из них 12 шт. погибли. За это время в виварий и лабораторию передан корм на общую сумму 520 руб. Согласно учётной политике перевод животных из вивария в лабораторию оформляется Актом № СП-47, а смерть мышей Актом № 25-МЗ. Выдача корма и его списание – Ведомостью (ф. 0504203). За отчетный месяц в учёте оформлены записи:

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2008, N 11

ПРАВИЛА СПИСАНИЯ, ОФОРМЛЕНИЯ И УЧЕТА

ЛЕКАРСТВЕННЫХ СРЕДСТВ, ПОДЛЕЖАЩИХ УНИЧТОЖЕНИЮ

Лекарства, пришедшие в негодность, с истекшим сроком годности и фальсифицированные, являющиеся подделками или незаконными копиями зарегистрированных в РФ лекарственных средств, подлежат уничтожению (п. 2 ст. 31 Федерального закона о лекарственных средствах) <*>. Как аптеке учесть расходы по уничтожению лекарственных средств, дальнейшая реализация которых запрещена? Каковы разъяснения Минфина по данному вопросу? Какие решения принимают судьи? В предлагаемой статье рассмотрен порядок отражения в бухгалтерском и налоговом учете операций по уничтожению лекарственных препаратов в аптеках и на аптечных складах.

<*> Федеральный закон от 22.06.1998 N 86-ФЗ "О лекарственных средствах".

Контроль качества лекарств.изготовленных в аптеке. В соответствии с п. 1.4. Инструкции о контроле качества лекарственных средств, утвержденной Приказом Минздрава России N 214 <*>, все лекарственные средства, изготовленные в аптеках (в том числе гомеопатические) по индивидуальным рецептам или требованиям лечебных учреждений, в виде внутриаптечной заготовки, фасовки, а также концентраты и полуфабрикаты подвергаются внутриаптечному контролю:

<*> Приказ Минздрава России от 16.07.1997 N 214 "О контроле качества лекарственных средств, изготовляемых в аптечных организациях (аптеках)".

- письменному, органолептическому и контролю при отпуске - обязательно;

- опросному и физическому - выборочно;

- химическому - в соответствии с требованиями гл. VIII Инструкции о контроле качества лекарственных средств.

Контролировать качество изготовляемых лекарственных средств обязан провизор-аналитик, который должен владеть всеми видами внутриаптечного контроля. Специалист, впервые назначенный на должность провизора-аналитика, обязан пройти курс стажировки в территориальной контрольно-аналитической лаборатории.

Руководитель аптечного учреждения и его заместитель должны обеспечить все необходимые условия для выполнения данных требований. Согласно п. 1.7. Инструкции о контроле качества лекарственных средств для проведения химического контроля качества лекарственных средств, изготовляемых в аптеках, должно быть оборудовано специальное рабочее место, оснащенное типовым набором оборудования, приборами и реактивами, а также обеспечено наличие нормативных документов, справочной литературы (Приложение А к Инструкции о контроле качества лекарственных средств).

Результаты контроля качества лекарственных средств регистрируются в журналах по формам, представленным в Приложениях Б, В, Г, Д, Е к Инструкции о контроле качества лекарственных средств. Все журналы должны быть прошнурованы, страницы в них пронумерованы, заверены подписью руководителя и печатью аптеки. Срок хранения журналов - один год (п. 1.8. Инструкции о контроле качества лекарственных средств).

Отчет о работе по контролю качества лекарственных средств, изготовленных в аптеке, составляется по итогам года по форме, представленной в Приложении Ж к Инструкции о контроле качества лекарственных средств (п. 1.9. Инструкции о контроле качества лекарственных средств) и направляется в территориальную контрольно-аналитическую лабораторию (центр контроля качества лекарственных средств).

поступивших в аптеку. Лекарственные средства и лекарственные вещества, независимо от источника их поступления, подвергаются приемочному контролю в соответствии с требованиями гл. II Инструкции о контроле качества лекарственных средств. Приемочный контроль проводится с целью предупреждения поступления в аптеку некачественных лекарственных средств.

В соответствии с п. 2.2. Инструкции о контроле качества лекарственных средств приемочный контроль заключается в проверке поступающих лекарственных средств на соответствие требованиям по показателям:

- "Описание". Включает проверку внешнего вида, цвета, запаха. В случае сомнения в качестве лекарственных средств образцы направляются в территориальную контрольно-аналитическую лабораторию. Такие лекарственные средства с обозначением "Забраковано при приемочном контроле" хранятся в аптеке изолированно от других лекарственных средств;

- "Упаковка". При проверке по данному показателю особое внимание обращается на целостность упаковки и соответствие физико-химическим свойствам лекарственных средств;

- "Маркировка". Обращается внимание на соответствие оформления лекарственных средств действующим требованиям. Особое внимание следует обращать на соответствие маркировки первичной, вторичной и групповой упаковки, наличие листовки-вкладыша на русском языке в упаковке (или отдельно в пачке на все количество готовых лекарственных средств). На этикетках упаковки с лекарственными веществами, предназначенными для изготовления растворов для инъекций и инфузий, должно быть указание "Годен для инъекций". Упаковки с ядовитыми и наркотическими лекарственными средствами должны быть оформлены в соответствии с требованиями законодательства Российской Федерации и нормативных документов;

- правильность оформления расчетных документов (счетов);

- наличие сертификатов соответствия производителя;

- наличие других документов, подтверждающих качество лекарственных средств в соответствии с действующими нормативными документами.

Уничтожение лекарственных средствОбщие положения. Все лекарственные средства имеют определенный срок хранения (при соблюдении соответствующих условий хранения), который указан в Приложении 2 к Инструкции о контроле качества лекарственных средств. Лекарства с истекшим сроком годности продавать или использовать в лечебных целях нельзя - они подлежат списанию и уничтожению (п. 2 ст. 31 Закона о лекарственных средствах). Необходимость уничтожения может быть вызвана рядом причин: появились более эффективные аналоги лекарственных средств, произошла порча лекарств по причине прорыва трубопроводов (отопления, водоснабжения), лекарственные средства подлежат изъятию из обращения и уничтожению на основании письма Росздравнадзора и т.д.

Порядок уничтожения просроченных лекарств закреплен в Инструкции о порядке уничтожения лекарственных средств, утвержденной Приказом Минздрава России от 15.12.2002 N 382.

В соответствии с п.п. 2, 5, 6 Инструкции о порядке уничтожения лекарственных средств лекарственные препараты изымаются из обращения в установленном порядке, направляются на предприятия, имеющие право и соответствующую лицензию на уничтожение лекарственных средств. Передача лекарств на последующее уничтожение осуществляется на основании заключенного договора, с соблюдением требований нормативных и технических документов по охране окружающей среды и проводится комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта РФ в присутствии представителя аптечного учреждения.

В зависимости от вида лекарственных средств их уничтожение имеет свои особенности. Они изложены в п. 8 Инструкции о порядке уничтожения лекарственных средств. Так, жидкие лекарственные формы (растворы для инъекций в ампулах, пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и т.д.) уничтожаются путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия); остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся в обычном порядке, как производственный или бытовой мусор.

Твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие водорастворимые субстанции лекарственных средств, после дробления до порошкообразного состояния разводятся водой в соотношении 1:100, а образующаяся суспензия (или раствор) сливается в промышленную канализацию. Твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие субстанции лекарственных средств, нерастворимые в воде, мягкие лекарственные формы (мази, суппозитории и т.д.), трансдермальные формы лекарственных средств, а также фармацевтические субстанции уничтожаются путем сжигания.

Наркотические средства и психотропные вещества, входящие в Списки II и III Перечня наркотических средств, психотропных веществ и их прекурсоров, дальнейшее использование которых в медицинской практике признано нецелесообразным, уничтожаются в соответствии с законодательством РФ. Наркотические лекарственные средства и психотропные вещества (сданные родственниками умерших больных) подлежат списанию согласно Положению о списании наркотических лекарственных средств и специальных рецептов, не использованных онкологическими больными, и уничтожению в установленном порядке <*>. До уничтожения указанные наркотические средства и психотропные вещества подлежат хранению на отдельной полке или в изолированном отделении сейфа.

<*> Приложение 6 к Приказу Минздрава России от 12.11.1997 N 330 "О мерах по улучшению учета, хранения, выписывания и использования наркотических средств и психотропных веществ".

Огнеопасные, взрывоопасные лекарственные средства, радиофармацевтические препараты, а также лекарственное растительное сырье с повышенным содержанием радионуклидов уничтожаются в особых условиях по специальной технологии, имеющейся в распоряжении организации по уничтожению в соответствии с лицензией.

Уничтожение ядовитых и наркотических лекарственных средств производится в порядке, установленном Приказом Минздрава СССР от 03.07.1968 N 523 "О порядке хранения, учета, прописывания, отпуска и применения ядовитых, наркотических и сильнодействующих лекарственных средств".

Оформление уничтожения лекарственных средств. Согласно п. 9 Инструкции о порядке уничтожения лекарственных средств при их уничтожении соответствующей комиссией составляется акт, в котором указываются:

- дата, место уничтожения;

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- основание для уничтожения;

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- наименование производителя лекарственного средства;

- наименование владельца или собственника лекарственного средства;

Акт об уничтожении лекарственных средств составляется в произвольной форме с указанием всех необходимых сведений, перечисленных выше. Он подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью предприятия, которое осуществило их уничтожение.

Ответственность за уничтожение лекарственных средств несут субъекты обращения лекарственных средств в соответствии с законодательством РФ.

Бухгалтерский учет операций по уничтожению лекарственных средствДокументальное оформление. Аптечные учреждения для списания испорченных и просроченных лекарственных средств могут использовать форму N А-2.18 Акт о порче товарно-материальных ценностей, приведенную в Приложении к Методическим рекомендациям для практических и научных работников "О внутриведомственном первичном учете лекарственных средств и других медицинских товаров в организациях розничной фармацевтической (аптечной) сети всех организационно-правовых форм, расположенных на территории Российской Федерации", утвержденным Минздравом России 14.05.1998 N 98/124. В них приведены и формы первичных учетных документов для аптек, а также даны краткие указания по их заполнению.

В момент выявления провизором-аналитиком факта порчи лекарственных препаратов в аптеке или на аптечном складе лечебного учреждения должен быть составлен акт о порче товарно-материальных ценностей в трех экземплярах отдельно по каждой группе лекарственных средств. Специально назначенная комиссия должна установить причины порчи и виновных лиц, если, например, были нарушены условия хранения лицом, ответственным за хранение и течение срока годности лекарственных средств. К акту о порче товарно-материальных ценностей должны быть приложены объяснения виновных в порче ценностей. Два экземпляра акта направляются на утверждение в соответствии с установленными правилами, а третий - хранится у материально ответственного лица и прилагается к его отчету при списании материалов. Акт подписывается всеми членами комиссии.

Рассмотрим на примере порядок его заполнения.

Пример 1. В бюджетной аптеке N 53 г. Москвы в ходе проведения годовой инвентаризации обнаружены лекарственные средства с истекшим сроком годности, на которые составлен Акт по форме N А-2.18 в трех экземплярах.

Василин Василин А.М.

Отражение операций в бухгалтерском учетеВ зависимости от причины порчи лекарственных средств их списание в бухгалтерском учете производится по-разному.

Списание на расходы учреждения. Если комиссией лица, виновные в порче лекарственных средств, не установлены, списание лекарственных средств подлежит отнесению на убытки учреждения.

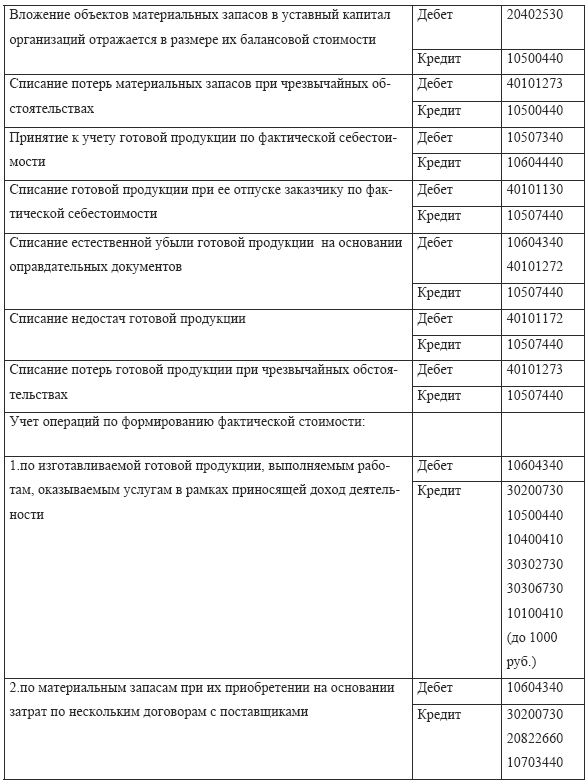

В аптечных учреждениях, осуществляющих производство лекарственных форм и препаратов по рецептам больных и для лечебных учреждений, списание может осуществляться с использованием счета 105 07 000 "Готовая продукция" по стоимости списываемых лекарств.

Списание лекарственных средств, подлежащих уничтожению в связи со снятием с производства и запретом к применению, а также вследствие других чрезвычайных ситуаций, отражается так:

Дебет счета 401 01 273 "Чрезвычайные расходы по операциям с активами"

Кредит счетов 105 01 440 "Уменьшение стоимости медикаментов и перевязочных средств", 105 07 440 "Уменьшение стоимости готовой продукции".

Списание за счет виновных лиц. При недостаче или умышленной порче материальных ценностей ущерб определяется по ценам, действующим в данной местности на день причинения ущерба. Исходя из ст. 246 ТК РФ работодатель вправе определить размер любого ущерба по рыночным ценам и взыскать его с работника, даже если по данным бухгалтерского учета стоимость утраченного или поврежденного имущества равна нулю.

Примечание. Материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ).

Если ущерб причинен по вине нескольких работников, то размер возмещаемого ущерба определяется для каждого из них с учетом степени вины, вида и предела материальной ответственности.

Списание лекарственных средств за счет виновных лиц будет отражаться по рыночной стоимости в соответствии со следующими бухгалтерскими записями (п. п. 159, 161 Инструкции N 25н <*>):

<*> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Дебет счета 209 04 560 "Увеличение дебиторской задолженности по недостачам материальных запасов"

Кредит счета 401 01 172 "Доходы от реализации активов".

Одновременно на фактическую стоимость списываемых лекарственных средств делается запись:

Дебет счета 401 01 172 "Доходы от реализации активов"

Кредит счета 105 01 440 "Уменьшение стоимости медикаментов и перевязочных средств".

Суммы, поступившие в возмещение причиненного учреждению ущерба, отражаются так:

Дебет счета 201 04 510 "Поступления в кассу"

Кредит счета 209 04 660 "Уменьшение дебиторской задолженности по недостачам материальных запасов".

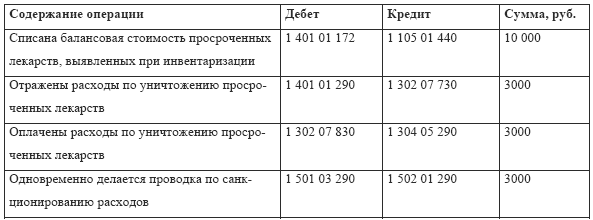

Отражение расходов по уничтожению лекарственных средствРасходы, связанные с уничтожением просроченных лекарств, следует отражать таким образом:

Дебет счетов 1 401 01 290 "Прочие расходы", 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кредит счета 1 (2) 302 09 730 "Расчеты с поставщиками и подрядчиками по оплате прочих услуг".

Рассмотрим на примере отражение в бухгалтерском учете операций, связанных с уничтожением лекарственных средств.

Пример 2. На складе аптечного учреждения выявлены лекарственные средства с истекшим сроком хранения на сумму 17550 руб. приобретенные за счет средств от приносящей доход деятельности. Виновные лица не установлены, поэтому комиссией принято решение о списании медикаментов на убытки аптеки. Расходы по уничтожению просроченных лекарств, осуществленному специализированной организацией, составили 3000 руб. в том числе НДС - 18% (457,63 руб.). Аптека применяет спецрежим в виде ЕНВД.

Бухгалтер отразит эти операции следующими записями:

<*> Для аптек, применяющих ЕНВД, сумма НДС, предъявленная специализированной организацией, которая осуществляла уничтожение лекарственных препаратов, учитывается в составе стоимости выполненных работ на основании пп. 4 п. 2 ст. 170 НК РФ.

Налоговый учет операций по уничтожению лекарственных средствНа практике у аптечных учреждений возникают вопросы, связанные с отражением в налоговом учете операций по уничтожению лекарственных средств. Имеет ли право аптека учесть стоимость уничтоженных медикаментов в составе расходов, уменьшающих налогооблагаемую прибыль? Необходимо ли восстанавливать суммы НДС в части уничтоженных лекарственных средств, ранее принятые к вычету?

Налог на прибыльВ соответствии с п. 1 ст. 252 НК РФ расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованны, документально подтверждены и связаны с приносящей доход деятельностью. В силу принципа свободы экономической деятельности (ч. 1 ст. 8 Конституции РФ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе единолично оценивать ее эффективность и целесообразность. При этом проверка экономической обоснованности произведенных налогоплательщиком расходов осуществляется налоговыми органами во время мероприятий налогового контроля, порядок проведения которого установлен НК РФ.

Среди расходов, учитываемых при расчете налога на прибыль, рассматриваемые расходы прямо не поименованы. При этом не стоит забывать, что список расходов, учитываемых при расчете налога на прибыль, является "открытым".

Обратимся к разъяснениям главного финансового ведомства. Минфин в Письме от 27.10.2005 N 03-03-04/4/69 медицинской организации, специализирующейся на производстве иммунобиологических препаратов, основную долю которых составляют вакцины, ответил, что расходы, связанные с производством лекарственных средств, уничтожаемых по причине истечения срока годности, могут быть учтены в составе внереализационных расходов, уменьшающих налогооблагаемую прибыль, аналогично затратам на аннулированные производственные заказы, предусмотренным пп. 11 п. 1 ст. 265 НК РФ, в размере прямых затрат, определяемых в соответствии со ст.ст. 318, 319 НК РФ. Аналогичное мнение изложено и в одном из последних разъяснений ведомства - Письме от 08.07.2008 N 03-03-06/1/397: расходы в виде стоимости приобретенных с целью дальнейшей реализации медицинских препаратов, подлежащих уничтожению в связи с истечением срока годности, а также расходы, связанные с уничтожением такой продукции, могут быть учтены для целей налогообложения прибыли, при условии, что данные расходы произведены в рамках предпринимательской деятельности и документально подтверждены надлежащим образом.

Следовательно, по мнению автора, аптечное учреждение вправе учесть стоимость уничтоженных лекарственных средств в составе расходов, уменьшающих налогооблагаемую прибыль, руководствуясь позицией Минфина, изложенной в этом Письме. Данное мнение также подтверждено сложившейся арбитражной практикой:

- Постановление ФАС СЗО от 02.12.2005 N А56-1114/2005:

продажа товара по истечении установленного срока годности, а также товара, на который должен быть установлен срок годности, но он не установлен, запрещается. В данном случае товары, срок годности которых истек, приобретены налогоплательщиком для дальнейшей реализации, то есть для осуществления деятельности, направленной на получение дохода. Спорные расходы могут быть квалифицированы как прочие расходы, связанные с производством и реализацией. Учитывая, что общество документально подтвердило и обосновало затраты, возникшие в связи со списанием товаров с истекшим сроком годности, оно правомерно в соответствии с пп. 49 п. 1 ст. 264 НК РФ включило эти затраты в состав расходов, уменьшающих полученные доходы;

- Постановление ФАС МО от 01.02.2008 N КА-А40/14839-07-2:

заявитель правомерно отнес стоимость товара с истекшим сроком годности к расходам общества, связанным с производством и реализацией, в соответствии с пп. 47, 49 п. 1 ст. 264 НК РФ и учел при формировании налоговой базы для исчисления налога на прибыль.

Налог на добавленную стоимостьАптечным учреждениям, занимающимся реализацией лекарственных средств, в отношении восстановления ранее принятых к вычету сумм НДС в части уничтоженных лекарственных средств необходимо иметь в виду следующее. Пунктом 1 ст. 171 НК РФ налогоплательщикам предоставлено право уменьшить сумму НДС, начисленную к уплате в бюджет, на сумму налоговых вычетов.

По общему правилу сумма "входного" НДС по приобретенным товарам (работам, услугам), имущественным правам может быть предъявлена к вычету при выполнении следующих условий:

- приобретенные товары (работы, услуги), имущественные права предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги), имущественные права приняты к учету (п. 1 ст. 172 НК РФ);

- имеется надлежащим образом оформленный счет-фактура (п. 1 ст. 172 НК РФ).

Таким образом, на основании п. 8 ст. 145 НК РФ суммы НДС, принятые налогоплательщиком к вычету по товарам (работам, услугам), имущественным правам, приобретенным для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, но не использованным для указанных операций, должны быть восстановлены и уплачены в бюджет. Аналогичного мнения придерживается финансовое ведомство. Так, в частности, по мнению Минфина, если товары приобретались для деятельности, облагаемой НДС, но не были использованы в этой деятельности по любым причинам, то принятый ранее к вычету НДС по этим товарам должен быть восстановлен и уплачен в бюджет (Письмо Минфина России от 01.11.2007 N 03-07-15/175).

Заметим, что суды высказывают противоположную точку зрения. В частности, в Постановлении ФАС СЗО от 07.02.2006 N А05-7996/2005-29 указано, что отсутствие фактической реализации товара не является основанием для восстановления сумм налога на добавленную стоимость в бюджет, а списание стоимости приобретенных товаров на потери от их порчи не обязывает налогоплательщика восстановить к уплате в бюджет ранее обоснованно предъявленную к вычету сумму НДС.

Аналогичная позиция изложена в Постановлениях ФАС ЗСО от 04.06.2007 N Ф04-3622/2007(34973-А03-42), от 17.07.2007 N Ф04-4806/2007(36309-А03-42), ФАС ЦО от 02.10.2006 N А48-4247/05-15, от 28.03.2007 N А48-4688/06-19.

Подписано в печать