Рейтинг: 4.1/5.0 (1865 проголосовавших)

Рейтинг: 4.1/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Как сделать калькуляцию пример

[16.08.13] Новосибирск. Ушаков Михаил Сергеевич. Как сделать калькуляцию на вязаные каркасы. посмотрите пример по ссылке, возможно Вам поможет. [09.01.13] Харьков. Посашков А.А. Помогите

[16.08.13] Новосибирск. Ушаков Михаил Сергеевич. Как сделать калькуляцию на вязаные каркасы. посмотрите пример по ссылке, возможно Вам поможет. [09.01.13] Харьков. Посашков А.А. Помогите

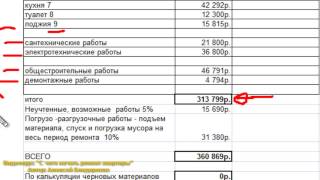

Калькуляционная карточка N 121 от "20" февраля 2012 г. Пример 3. В столовую комбината школьного питания поступили яблоки иностранного производства по отпускной цене 8589 руб. за 1 кг в количестве 100 кг.

Немцы предложили выгнать Грецию из еврозоны • Аваков нашел деньги Курченко • Государство продало проблемный банк Лагуна • НБУ ликвидирует очередной банк • Фигуранта инцидента в Мукачево Ланьо не выпустили из Украины • Яценюк: Некоторые таможни могут передать в управление британской компании • "Киевэнерго" Ахметова отключит "Межигорье" из-за миллионных долгов • B.о. генконсула России в Одессе объявили персоной non grata • Коломойский подал иск в лондонский суд, чтобы сохранить контроль над "Укрнафтой" • Суд отказал компании Фирташа в праве собственности на газ в ПХГ Украины

Quote

polivoda83

Подскажите есть ли какие нибудь нормы правила, составления калькуляции стоимости услуг (пример как правильно составить), предприятие на юр.лицо ед.нал

Калькуляция (или смета) - это из области "Управленческого учета", а как известно, отличие управленческого учета от финансового в том, что нет особых "правил", как этот учет вести.

У нас в свое время была проверка по ценам (продукция детского питания), так проверяющая очень хотела увидеть такую калькуляцию, но ничего не смогла предъявить (хотя бы форму, в которой она хотела бы увидеть эту калькуляцию).

Если Вы спрашиваете о калькуляции на услуги, тогда обязательная составляющая - труд (работа).

"Пример расчета калькуляции и элементной сметной норма по ЕНиР". "Форма расчёта производственной калькуляции". Такую калькуляцию на заводах составляют

Это может быть количество "человеко-часов". Вы можете посчитать, сколько часов необходимо персоналу потратить на оказание такой услуги. За работу персоналу Вы платите зарплату, вот и посчитайте, сколько будет стоить час работы таких сотрудников.

Работа - это основная составляющая себестоимости услуг - "прямые затраты".

Если в процессе оказания услуг были использованы какие-то материалы (непосредственно вошли "в услугу". тогда стоимость этих материалов будет второй строчкой "прямые затраты". Например, если это парикмахерские услуги, тогда такими материалами могут быть лосьоны, шампуни, гели и прочее. Только необходимо примерно рассчитать нормы расхода таких материалов.

Следующая строчка калькуляции - это накладные расходы. Посчитать сумму накладных расходов достаточно проблематично. Предмет "управленческий учет" показывает разные варианты распределения накладных расходов.

Во-первых, составьте смету накладных расходов, например на месяц. Сюда войдут: арендная плата помещения, освещение и отопление, другие коммунальные услуги, страховки, амортизация оборудования (например, фена, мебели), зарплата уборщицы (если есть) или хоз.товары, стоимость патента или лицензии и т.д.

(изделия), бухгалтер-калькулятор подтверждает сделанный расчет своей подписью Пример. Столовая ООО "Акация" ведет учет стоимости приобретенных продуктов Не совсем поняла, что значит В КАЛЬКУЛЯЦИИ отразить продукты в по продажным или

Теперь сумму этих накладных расходов разделите на предварительное количество часов труда (например, парикмахеров). Так Вы узнаете сметную (или расчетную) ставку накладных расходов.

Далее, если Вы знаете, сколько часов необходимо на выполнение конкретного заказа (услуги), умножьте это количество на ставку накладных расходов. Это будет сумма накладных расходов.

Накладные расходы - это косвенные затраты. В отличие от прямых затрат, мы не можем прямо отнести их на оказываемые услуги. Так например, месячную сумму арендной платы, мы не можем отнести прямо, поскольку в салоне можно оказывать несколько видов услуг (например, стрижка, укладка, окраска волос, маникюр и т.д.). Вы не знаете, сколько и каких услуг будет оказано за месяц, поэтому арендная плата будет косвенной затратой (накладной). Также Вы не знаете как эту арендную плату распределить по всем услугам, для этого используются различные базы распределения. Я привел пример, когда такой базой распределения служит время работы основного персонала.

Сложив прямые и накладные затраты, вы получите себестоимость услуги. Но Вы же хотите получать прибыль! Также, есть аппарат управления. Например, офис-менеджер, директор, бухгалтер. Их зарплата - это затраты на управление. Все связанные с аппаратом управления затраты являются непрямыми, по отношению к оказываемым услугам. Но при установлении цены на услуги, мы также должны учесть эти непрямые затраты.

Таким же расчетным путем можно вычислить процент административных расходов, которые должны прибавляться к сумме прямых расходов. Например, Вы можете сумму предполагаемых административных расходов разделить на количество предполагаемых заказов (сколько клиентов за месяц Вы сможете обслужить).

Теперь, когда у нас есть прямые затраты, накладные затраты, административные затраты. Мы должны "накинуть" прибыль, которую хотим получить. Процент прибыли зависит от рыночных условий, конкуренции и т.д. Если Вы много "накинете", то можете потерять клиентов, хотя, если Ваши услуги будут более качественными, чем у конкурентов, смело можете этим воспользоваться.

Осталось еще прибавить налоги. Если плательщики НДС, то сумму НДС, если на едином налоге, то сумму налога можна распределить вместе с административными затратами.

Вот это и будет калькуляцией! Итоговая сумма - это цена услуги, которую клиент должен будет заплатить. Статьи, комментарии, ответы на вопросы: Образец калькуляции. Статья: Калькуляция себестоимости продукции (Стажкова М.М.) ("Бухгалтерский учет в издательстве и полиграфии", 2011, N 9) Рассмотрим на условном примере

Статьи, комментарии, ответы на вопросы: Образец калькуляции. Статья: Калькуляция себестоимости продукции (Стажкова М.М.) ("Бухгалтерский учет в издательстве и полиграфии", 2011, N 9) Рассмотрим на условном примере

Пример 2. Воспользуемся данными примера 1. Приказом руководителя установлена единая торговая наценка в размере 350%. Порядковый номер калькуляции, дата утверждения N 1 от 01.08.2006.

Научите пожалуйста делать калькуляцию блюд! Татьяна Емелькина Ученик (103), закрыт 4 года назад. Рассмотрим на примере порядок заполнения калькуляционной карточки (форма ОП-1), плана-меню (форма ОП-2), требования в кладовую (форма

Научите пожалуйста делать калькуляцию блюд! Татьяна Емелькина Ученик (103), закрыт 4 года назад. Рассмотрим на примере порядок заполнения калькуляционной карточки (форма ОП-1), плана-меню (форма ОП-2), требования в кладовую (форма

Анастасия Долгих Ученик (77), на голосовании 6 месяцев назад

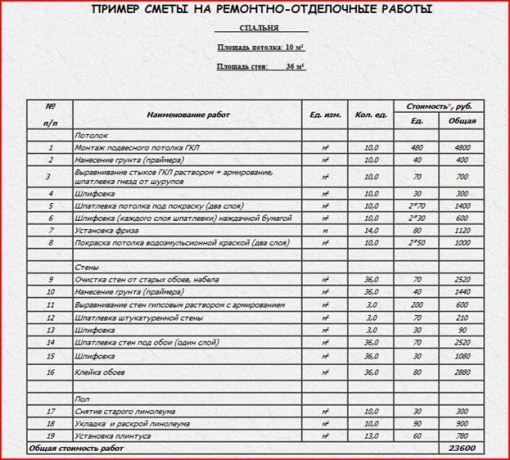

Ребятки помогите. Скинте образцы какие нибудь. Как сделать смету. Я работаю в благотворительном фонде, на меня повесили одну девочку, я ее куратор теперь. Девочка хочет шить мочалки, дабы помогать фонду так как он помогает ей. Для того что бы я её закупила эти нитки, надо составить смету где указанна цена, количество, и сколько из этих всех ниток получится мочалок. Блин а я откуда знаю сколько там мочалок получится. Короче гемор. Помогайте плиз. Вот на это надо сделать смету (фото)

Дополнен 6 месяцев назад

Голосование за лучший ответ

Альфред Лох Знаток (297) 6 месяцев назад

это не о смете ты говоришь а о калькуляции образец дать трудно потому как из вопроса непонятно что будет шить и как прикинь на глаз

Анастасия Долгих Ученик (77) 6 месяцев назад

Анастасия Долгих Ученик (77) 6 месяцев назад

короче чтоб взять деньги из бюджета нашего фонда, надо составить какую то бумагу где должно быть указанно ( выше писала). И что это и как это я понятия не имею, хелп ми плиз))))

Павел Куценко Гуру (2612) 6 месяцев назад

таблицу в Word создай Имя таблицы, ФИО, наименовани товара, цена, кол-во, продукт, в данном случае мочалок. И напиши сколько будет, исходя из первичного опыта. сделаного продукта. Это бюрократия мелких масштабов, даже не парься, если что перепишешь данные. удачи.

Анастасия Долгих Ученик (77) 6 месяцев назад

а как назвать? фио чье мое должно быть, а шапка должна быть какая то?

Павел Куценко Гуру (2612) 6 месяцев назад

ну ты же куратор, значит твоя, ФИО. Смета расходов блг фонда ХХХ дата- период, примерно так. нет, шапку не надо, только варежки и шарфик ))

Анастасия Долгих Ученик (77) ахахах)))) Спасибо))

Тематическая подборка по заголовку страницы.

Пользователи могут комментировать заявленную тему, задавать вопросы по ней и получать ответы, а также сами отвечать на вопросы других пользователей форума и давать им советы.

Дополнительная информация по данной теме ЗДЕСЬ.

Локальные сметы на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

Основанием для определения сметной стоимости строительства могут являться:

При составлении локальных смет по принятым техническим решениям приоритет в выборе действующих сметных нормативов или методов определения сметной стоимости производится из условий:

Применительно к особенностям отдельных видов строительства, специализации подрядных строительных и монтажных организаций, структуре проектной документации локальные сметы составляются:

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство (стройка) в целом.

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности - здание цеха основного назначения; на транспорте - здание железнодорожного вокзала; в жилищно-гражданском строительстве - жилой дом, театр, здание школы и т.п.), то понятие "объект" может совпадать с понятием "стройка".

Допускается составление на один и тот же вид работ двух и более локальных смет при проектировании сложных зданий и сооружений, при осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам.

В локальных сметах производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. Этот порядок должен регламентироваться отраслевыми нормативными документами. При этом по зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Исходя из названных принципов группировки:

По относительно простым объектам группировка сметной стоимости по разделам может не производиться.

Объёмы работ подсчитываются для смет к рабочему проекту или рабочей документации в единицах измерения сметных норм, принятых в сборниках элементных сметных норм (м3, м2. т, шт. и т.п.). Следует отметить, под сметными объёмами подразумеваются любые количества, определяемые по чертежам и используемые при определении сметной стоимости.

Подсчёт объёмов работ следует вести в определённой последовательности, соответствующей технологии выполнения работ, чтобы результаты ранее выполненных подсчётов могли быть использованы для последующих этапов.

В проектных организациях объём работ по зданию в целом подсчитывают, как правило, проектировщики, обычно – техники. Для большой точности рекомендуется, чтобы подсчёты проверялись квалифицированными сметными работниками.

При составлении ведомости объёмов работ необходимо придерживаться следующей последовательности:

Ведомость объёмов общестроительных работ подразделяется на подсчёты по отдельным законченным конструктивным элементам и видам работ.

Локальные сметы при их составлении, как правило, подразделяются на разделы. Запроектированное здание условно делится на части – конструктивные элементы. Все работы, относящиеся к одному конструктивному элементу, группируются в одном разделе сметы (отделочные работы – внутренние и наружные – рассматриваются как самостоятельные конструктивные элементы). Кроме того, в сметах выделяются подземная и надземная части здания.

Аналогично построению смет ведомости подсчёта объёмов работ также составляются с подразделением на такие же разделы.

В жилищно –

гражданском строительстве перечень конструктивных элементов (разделов) следующий:

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Сметными нормами и расценками предусмотрено производство работ в нормальных (стандартных) условиях, не осложненных внешними факторами. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) - к сметным нормам и расценкам применяются коэффициенты, приводимые в общих положениях к соответствующим сборникам нормативов и расценок.

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К государственным сметным нормативам относятся сметные нормативы, входящие в состав 8 группы подгрупп 81, 82 и 83 «Документы по экономике».

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и единичных расценок, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

При применении индивидуальных сметных норм и расценок начисление на них повышающих коэффициентов, приведенных в приложении № 1 МДС 81-35.2004, не производится.

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из:

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

В случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения рекомендуется составлять сметный документ (сводку затрат), определяющий стоимость строительства предприятий, зданий, сооружений или их очередей.

Одновременно со сметной документацией в составе проекта (рабочего проекта) и РД могут разрабатываться ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, и ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс, рекомендуется составлять в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, приводится в составе проекта (рабочего проекта), а в составе РД в случаях, когда производится уточнение сметной стоимости объектов и работ по рабочим чертежам. Указанная ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочные работы и затраты, при этом сохраняется нумерация объектов, работ и затрат, принятая в сводном сметном расчете.

В тех случаях, когда ведомость сметной стоимости объектов, входящих в пусковой комплекс не составляется, в сводном сметном расчете после суммы по объектным сметам (сметным расчетам), итогам по главам и сводного сметного расчета в скобках приводятся суммы соответствующих затрат по пусковым комплексам.

При проектировании предприятий и сооружений, строительство которых осуществляется по очередям, составляется отдельно объектные сметные расчеты относящиеся к очереди и полному развитию, сводные сметные расчеты стоимости строительства каждой очереди строительства и на полное развитие (сводка затрат на полное развитие предприятия).

В случае привлечения к строительству двух и более генеральных подрядных организаций сметную стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, рекомендуется оформлять в отдельную ведомость, составляемую применительно к сводному сметному расчету.

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить следующим образом:

Аналогично приводятся результаты вычислений и итоговые данные в расчетах стоимости строительства.

При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета (сметы) указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т. д.), приведенные со словом «до», следует понимать включительно, а со словом «от» - исключая указанную величину, т. е. свыше.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении №1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе «шифр, номера нормативов и коды ресурсов» после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении №1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН № 46 «Работы при реконструкции зданий и сооружений») с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении 1 к настоящей Методике.

По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда предусмотренных в составе единичных расценок рекомендуется применять коэффициент 1,15.

Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и плановые накопления.

Прямые затраты учитывают в своем составе основную заработную плату рабочих, стоимость материалов, изделий, конструкций и эксплуатации строительных машин. Они определяются в локальных сметах путем перемножения объемов работ, принятых по рабочим чертежам, на соответствующую расценку. Правила определения объемов работ и указания по применению расценок приведены в технических частях сборников сметных нормативов, а также в Указаниях по применению единых районных единичных расценок на строительные конструкции и работы и в Указаниях по применению расценок на монтаж оборудования.

Накладные расходы учитывают в своем составе затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Плановые накопления (Сметная прибыль) представляют собой нормативную прибыль строительно-монтажных организаций, учитываемую в сметной стоимости строительно-монтажных работ.

Все применяемые для определения прямых затрат сметные нормативы должны приниматься для условий того района страны, в котором намечается строительство, с учетом правил, содержащихся в Указаниях по применению единых районных единичных расценок на строительные конструкции и работы, Указаниях по применению расценок на монтаж оборудования и в технических частях соответствующих сборников сметных нормативов.

В локальных сметах отдельно показывается стоимость нормативной условно-чистой продукции (НУЧП), принятой для планирования производительности труда в строительно-монтажных организациях, а также нормативная трудоемкость и сметная заработная плата.

Начисление накладных расходов и плановых накоплений (Сметная прибыль) при составлении локальных смет производится в конце сметы за итогом прямых затрат, а при формировании сметы по разделам - в конце каждого раздела и в целом по смете.

Данные по стоимости оборудования, мебели и инвентаря включаются в локальные сметы в порядке, предусмотренном в главах МДС по правилам определения сметной стоимости оборудования, разработки и применения сметных норм затрат на инструмент и инвентарь производственных зданий и разработки и применения сметных норм затрат на оборудование и инвентарь общественных и административных зданий.

В тех случаях, когда в соответствии с проектными данными осуществляются разборка конструкций (металлических, железобетонных и других), снос зданий и сооружений, в результате которых намечается получить конструкции, материалы и изделия, пригодные для повторного применения, или производится попутная строительству добыча отдельных материалов (камень, гравий, лес и др.), за итогом локальных смет на разборку, снос (перенос) зданий и сооружений и другие работы справочно приводятся возвратные суммы, т. е. суммы, уменьшающие размеры выделяемых заказчику капитальных вложений, не исключаемые из итога локальной сметы и из объема выполненных работ.

Возвратные суммы показываются отдельной строкой под названием "В том числе возвратные суммы" и определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий*. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по прейскурантам оптовых цен за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования. Стоимость материалов, получаемых в порядке попутной добычи, при невозможности использования их на данном строительстве, но при наличии возможности реализации, учитывается по ценам франко-место заготовки (франко-карьер - для местных материалов и ископаемых; франко-лесосека - для древесины, получаемой от вырубки леса, и т. п.).

В случае невозможности (подтвержденной соответствующими документами) использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

При использовании оборудования, которое числится в основных фондах и намечается к демонтажу и переносу в строящееся (реконструируемое) здание в пределах расширяемого, реконструируемого или технически перевооружаемого действующего предприятия, в локальных сметах предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения утверждающей инстанции и технико-экономических показателей проекта (рабочего проекта), кроме технического перевооружения.

В случае привлечения к строительству двух и более генеральных подрядных организаций сметную стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, рекомендуется оформлять в отдельную ведомость, составляемую применительно к сводному сметному расчету.

Дополнительные мероприятия подрядных организаций, связанные с организацией строительно-монтажных работ отражаются в проекте организации строительства и учитываются в сводном сметном расчете.

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) рекомендуется составлять следующую документацию:

Сметная документация составляется в текущем уровне цен.

Сметная документация нумеруется в следующем порядке.

Нумерация локальных сметных расчетов (смет) производится при формировании объектного сметного расчета (сметы) с учетом номера и наименования главы сводного сметного расчета стоимости строительства, в которую он (она) включается.

Как правило, нумерация локальных смет (локальных сметных расчетов) производится следующим образом:

Номера объектных смет (объектных сметных расчетов) по такой системе нумерации не включают в себя последние две цифры, соответствующие номерам локальных сметных расчетов (смет).

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить следующим образом:

Аналогично приводятся результаты вычислений и итоговые данные в расчетах стоимости строительства.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты учитывающие условия производства работ и усложняющие факторы приведены в приложении № 1 МДС 81-35.2004.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении №1, не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе «шифр, номера нормативов и коды ресурсов» после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении №1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ, с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок («Общие положения»).

При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т. д. что должно быть обосновано ПОС, норма корректируется.

Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах . пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

* Конструкции, материалы и изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов строительных работ. Неоднократная их оборачиваемость учтена в сметных нормах и составляемых на их основе единых районных единичных расценках за соответствующие конструкции и виды работ.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОПРЕДЕЛЕНИЮ ВЕЛИЧИНЫ

НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ

Перечень статей затрат накладных расходов в строительстве

I. Административно-хозяйственные расходы

15. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

19. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

20. Расходы на служебные командировки, связанные с производственной деятельностью административно – хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством Российской Федерации, включая:

Перечень статей затрат накладных расходов в строительстве

III. Расходы на организацию работ на строительных площадках

13. Расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

V. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы

9. Расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

Постановление Правительства РФ от 31.05.00 №420, письмо Госстроя РФ от 10.03.98 № ВБ-20-82/12 «Об оплате расходов по добровольному страхованию строительных рисков».

Письмо Госстроя РФ от 27.10.03 №НК-6848/10 «О порядке отнесения затрат на выполнение пусконаладочных работ».

Постановление Госстроя России от 18.08.97 № 18-44 «Порядок определения стоимости работ по проведению экспертизы предпроектной и проектной документации на строительство предприятий, зданий и сооружений на территории Российской Федерации».

Навигация и структура информации на сайте