�������: 4.2/5.0 (1875 ���������������)

�������: 4.2/5.0 (1875 ���������������)���������: ������/�������

17 ������� 2012, ����������: 5648, ������: ���������

������� � ������� ���������� ������-������ ���������������� �. 5 � 6 ��. 169 ���������� �������. ���������� �����-������� ������� � ������������� � 194.

����-������� � ��� ��������, �������������� �������� ����� ������ �� ����������� ��������� � ������ ��� ����������.

���������, � ������� ������� ������� ���������� �����-�������, �� ����������� � ���������� ���. ����������� �������������� ���������� � ���������� ������-������ ���������. ����� �� ��������� ���������, ����� ������ ����������� ��������� ���������.

������ � ����������� ���� �������������� ���� ��� ���������� ������-������. ����������� �������� ������������ ���������� �� ��� ���������� ���� �������, ����� �� ����������� �� �������� �������� ������ � �� ��������� ��������.

������� ���������� �����-������� ������������, ��� ������� ������ ���� �������������, ���������� ��������� ���������. � ������, ���� �������� �������� �������������� �����, �������� ��� �������� � �������, � ������� ������������ � ���������� ����� ���� �������. ������ �� �������� ���������� ������� � �� ������.

������� ���������� ������-������ �� ������� ������������ ������� ������ �� ���������, �� ���� ��� ����, �� ����-������� �������� ������ ������� � ��������� ����������� � ������������ �������� ���������.

���� ���� ������������� �������������� ����������������, ������� ���������� ������-������ ����������� ������������ �������� ������ � ��������������� ����������� ���� � �������� ��. � �� �� ����� ���������� � �����-�������, ������� ��������� ������������, ���������� � ������������, ������� ����������, � ����� ����� ��������������� ���������������� � ���������� ������������� � ��������������� ����������� �������������� ���������������� �� ��������� ����������.

������� ���������� ������-������ �� ��������� ������������ ������� �������������� ���������, ���� �� ������� ������� ������������ ������. �������������� ���������� ������ ���� ������� � ����������� ���������� �� ������� ��������.

������� ���������� ������-������ �� ��������� ��������� � ������� � ���������. ���� ���������� ��������� �����-���� ����������, ����� ��������� ���������� ����� ������ �������� ������ � ��� ��� ������� ���������� ������. ������������ ������ ���� �����������. ����� ��������, �������� �� ���������������� ������� ������ � �����-�������, ������ ���� ������� �������. ��� �������� ��� ������������� ������������� �����������.

�� ��� ��� ���������� �������� ������ � ���, ����� �� ��������� � ���������� ��� ��������� � ������������� ���������� � ������������ �����������. ����������� ���� ������������ ������������ ���������� ������ ���������� ������-������, ������ ��������� ������ �������� ��������� ��� �� ���� ����������. ��� �� �����, ������������ �������� � ������ ������� ���������� ������-������ ��������� ��������������� (���������� � ������������) ���������� ���������, ���� ��������� ������ ����� ����������. ��� �� ������������ � �������������� ������������� �� 11 ��� 2006 �. � 283. ������ ���������� ������ �����-������� � � ������������� 194 ������������� �� � ��������� ������� ��.

������� � ������� ���������� ������-������ ���������� ��������� ��� �������� ���������� ���� ��� �� ����������� ������� � �����, � ����� ��� ������������� ������ � �������� ���.

������ ������ ����, �������� � ��������:

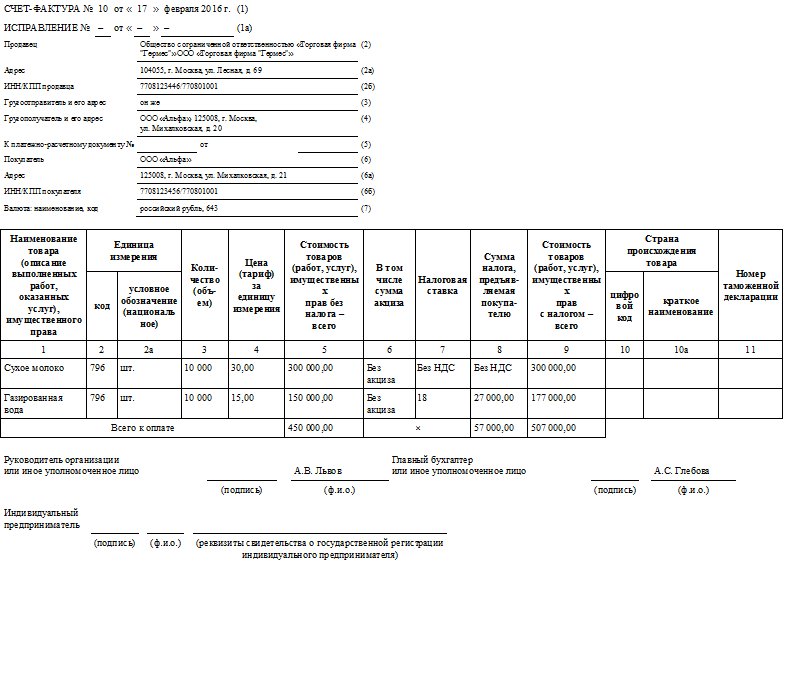

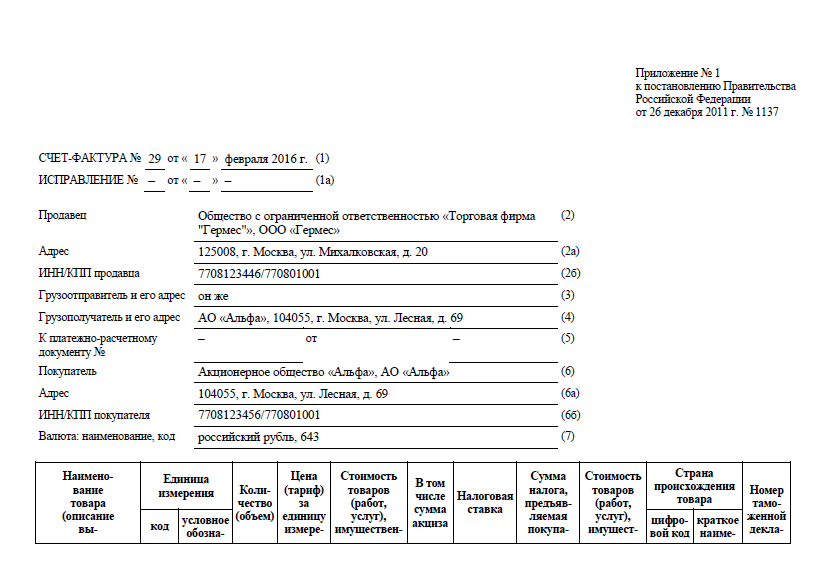

Всем индивидуальным предпринимателям, а также организациям (в независимости от формы собственности) необходимо в обязательном порядке формировать специальные документы с отчетностью – счет-фактуры.

Они содержат подробную информацию касательно всех свершенных операций купли-продажи. Случается, что их количество чрезвычайно велико и возникает необходимость в формировании дополнительных листов.

Их необходимо нумеровать в особом порядке, соблюдая установленные в законодательстве правила.

Необходимо знать, что правила нумерации счетов-фактур в 2016 году серьезных изменений не претерпели. Но, несмотря на это, необходимо следить за всеми изменениями законодательства по поводу формирования документов рассматриваемого типа.

Так как ежегодно утверждаются различного рода законопроекты, связанные как с кодами операций, так и с другими аспектами заполнения счетов-фактур .

Всем бухгалтерам, а также иным должностным лицам, осуществляющим заполнение документов рассматриваемого типа, важно в обязательном порядке ознакомиться со следующими вопросами:

Счет-фактура представляет собой специальный документ, который в обязательном порядке должен выставляться продавцом какого-либо товара, услуги покупателю.

Счет-фактура содержит все реквизиты – как продавца, так и покупателя. Отображение остальных данных (величин, операций) осуществляется при помощи специальных кодов:

Не стоит забывать, что ежегодно изменения вносятся непосредственно в Налоговый кодекс � оссийской Федерации.

В каких случаях формировать документВ 2014 году был принят закон, на основании которого ИП и организации, не являющиеся плательщиками налога на добавочную стоимость, счет-фактуры формировать не обязаны.

Все остальные юридические лица, осуществляющие ведение какой-либо коммерческой деятельности, должны составлять данный документ соответствующим образом.

Делать это можно как в 1С, так и в ручном режиме. При этом счет-фактура обозначается в «Книге продаж». а также в «Книге покупок» .

Документ рассматриваемого типа должен в обязательном порядке формироваться в следующих случаях:

Все требования, предъявляемые на законодательном уровне к заполнению счета-фактуры, обозначаются в ст.№169 Налогового кодекса � оссийской Федерации .

При этом в дальнейшем данный документ используется для формирования соответствующего вычета по налогу на добавочную стоимость.

Именно поэтому необходимо быть максимально внимательным при заполнении бланка счет-фактуры. Наличие ошибок может быть воспринято ФНС как попытка уклониться от уплаты налогов.

Помимо обозначенных выше также есть ещё случаи, когда осуществляется формирование счет-фактуры:

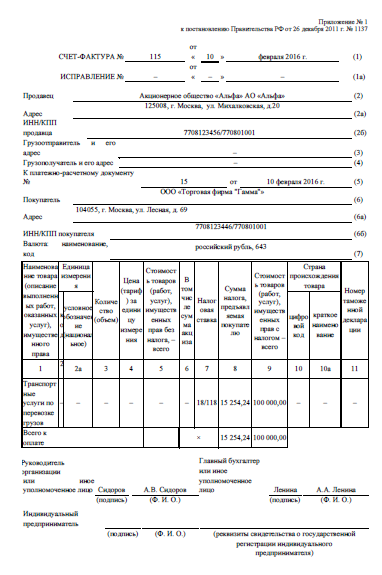

На авансы следует составлять данные документы обязательно. Причем нумерация авансовых счетов-фактур с 2016 года осуществляется также как и ранее.

Иногда случается, что по каким-то причинам счет-фактура была заполнена неверно. В такой ситуации следует обязательно составить ещё один, скорректированный, документ.

Нормативная базаВсем лицам, осуществляющим формирование счет-фактуры, необходимо в обязательном порядке внимательно изучить нормативную базу.

Это позволит избежать различного рода ошибок и недочетов.Также лучше всего заранее ознакомиться с образцами верно составленных документов рассматриваемого типа.

Основополагающим документом в данном вопросе является Налоговый кодекс � оссийской Федерации, а точнее следующие его статьи:

Также внимательно необходимо отнестись к Федеральному законодательству. Вопрос такого документа, как счет-фактура, затрагивается в следующих документах:

При составлении счета-фактуры необходимо учитывать достаточно большое количество самых разных нюансов. Необходимо знать их все. Это касается также порядка нумерации листов – в случае, если их несколько.

В налоговой инспекции, куда необходимо подавать все документы для получения вычетов, обращают внимание на мельчайшие детали. Касается это не только информации непосредственно в счет-фактурах, но также порядка нумерации отдельных страниц.

Необходимо подробно ознакомиться в законодательной базе со следующими моментами:

Обычно нумерация осуществляется простыми цифрами. Но в отдельных случаях необходимо через дефис ставить букву – если счет-фактура формируется в каком-либо подразделении организации. В отдельных случаях нумерация выполняется с буквами.

Сквозное упорядочиваниеСогласно п.13 Методических указаний по бухгалтерскому учету, который был утвержден приказом Министерства финансов №119н от 28.12.01 г.. все учетные документ (включая счет-фактуру), должны быть в обязательном порядке соответствующим образом пронумерованы.

Сам номер может ставиться непосредственно при оформлении документа рассматриваемого типа. В одной организации повторение одних и тех же номеров счет-фактур не допускается.

Основанием для этого является Письмо УМНС � Ф №26-12/74950 от 19.11.04 г. Но при этом данный документ полностью понятие о нумерации (сквозной или же иной) никоим образом не раскрывает.

Согласно данному документу, в строке №1 документа рассматриваемого типа должен быть обязательно указан порядковый номер, а также дата составления документа рассматриваемого типа.

Данную нумерацию необходимо использовать при осуществлении расчетов, касающихся налога на добавочную стоимость. Вся нумерация должна осуществляться в строгом хронологическом порядке.

Нумерация не по порядкуМинистерство финансов � оссийской Федерации разъясняет, что нумерация всех листов счет-фактур в обязательном порядке должна осуществляться в строго хронологическом порядке.

При этом сотрудники данного финансового ведомства четко дали понять, что нумерация документов рассматриваемого типа по авансам Постановлением №1137 не предусматривается.

Подтверждением этому являются следующие Письма Минфина:

При этом каких-либо иных требований по поводу нумерации счет-фактур в действующем законодательстве нет. Таким образом, нумерация не по порядку признается ФНС ошибкой в любом случае.

Но в то же время необходимо помнить, что п.п.1 п.5 ст.№169 НК � Ф предъявляет требования непосредственно к самому наличию номера. Но ни в коем случае не к его хронологическому порядку.

Потому, если ошибки данного типа никоим образом не мешают проведению проверки налоговыми органами, наличие их не является основанием для отказа в принятии сумм налога на добавочную стоимость к вычету.

Основанием для этого также являются следующие документы:

Также следует помнить, что действующим на территории � Ф законодательством штрафные санкции за нарушение хронологического порядка нумерации рассматриваемых документов не предусмотрены.

К подобному случаю ст.№120 НК � Ф не применяется.

При корректировочных счет-фактурахПри возникновении каких-либо недочетов, либо условий предоставления товаров/услуг, следует составлять корректировочные счет-фактуры. Важно помнить, что их нумерация также должна в обязательном порядке осуществляться согласно ст.№169 НК � Ф.

Про возврат уставного капитала учредителю при ликвидации ОО по 3-НДФЛ, читайте здесь .

Как вести учет уставного капитала, смотрите здесь .

При этом порядковый номер должен состоять из двух цифр:

�������������� ������������� �� �� 26.12.2011 � 1137 «� ������ � �������� ���������� (�������) ����������, ����������� ��� �������� �� ������ �� ����������� ���������» (����� – ������������� � 1137) ������� ����� ����� �����-�������. �� ��� «����������» ����� �������� �������� � ������������ ������ � ����������� ��� ����������� � ��������� ������ �����-�������? � ������ ������� ����������� ����� �����?

����-������� ��� ����

����� �� �������������� ������� «���������» �� ������ ������ �������� ��, ��� ����� ��� ���� �������� ����� ������ ���� �������, ����� ��� ����� �� �������, ���, ����� �� ���������, ����, �� ����������� ��������� ������� (�. 2 ��. 346.11 �� �� ). ��� �������� ���, ����������� � �������������� ���������������, ����������� ����, �� ���������� ������������� ���, �� �����������:

– ���, ����������� ������ � ������������ � �� �� ��� ����� ������� �� ���������� �� � ���� ����������, ����������� ��� �� �����������;

– ���, ������������� � ������������ �� ��. 174.1 �� �� (������� �������� ������������, ������� �������������� ����������).

����� ����, �� ���� �������� �� ������������ ���������� ������ �� ���.

� ���� �������, � ����� � �������, ����� ��� �������� �������������� (��������), ��������������� ���������� ������� (�����, �����) �� ������ �����, «���������» ���������� �����-�������.

�� ���� «���������» ���������� �����-������� ������ � ��������� �������, �� �� ����� ������������, ���������� ������������� ���, ��� �������� �� ���������. �������� �������� ������ � ������-�������� ��� «����������», ��������� ������ ��������������� «������ ����� �������». �������� ��. 8 �. 1 ��. 346.16 �� �� ��� ����� ������ � �������� ����� ��� �� ���������� ������� (�������, �������), ������������� ������������������ � ���������� ��������� � ������ ��������. ���������� ��� ��������� ���� ��� � ������� ��� ���������� ���� �������� ���������, �������������� ����������� ������ ���� ������, � ����� �����-�������, ������������ ���������� ��� ������� ���������� ������ �� �� ���������� (������ ������� �� �� 24.09.2008 �03‑11‑04/2/147 ).

����� �������, «����������» ����� �� ������ ��������� ��������� �����-������� � ��������� �������, �� � �������� ��������� ����������� ��������� ��� ������������� ������������� �������� � �� ����� ��� ������� ��������� ���� ��� ����.

����� ����� �����-�������

�������������� �1137 �������� � �������� ����� ����� �����-������� � ������� ��� ����������, ����� � ������� ������� ������� ����� ���������� � ������������ ������-������, ���� ������� � ������. ��������� ���������� ��� ������ �������� �� ����� ������������ �����-������� �� ����� ������. ��� ���� ���‑�� �� ��� ��� ���������� ������ �����. ��� ����? � ��, � ������.

�������� ������������, ����������� � ������ ������� �� �� 31.12.2012 �03‑07‑15/11. �� ������ ���������� ���������� �������, �� ���� �� 1 ������ 2012 ����, �������� ���������� ����� ���� ��������������� ���������� ������ � �������, ������� ���� ���������� �������������� ������������� �� �� 02.12.2000 �914 «�� ����������� ������ ������� �������� ����� ���������� � ������������ ������-������, ���� ������� � ���� ������ ��� �������� �� ������ �� ����������� ���������». ��� ������� � ���, ��� ����������� ������������� ������������� �1137 ���� ��������: � �������� ���������������� ���������� ��������� �������� ��� ����������� 16.01.2012 (� 3). ��� ���� ����������� ���� ������ �� ������ – 30.01.2012.

�������������� �1137 ���� ���������� ��� �����-������� – ����-������� � ���������������� ����-������� .

���������� ����������� ���������� ������ �����-�������. ���� ��� ������ ������� �� ����� ����� ��������, ��� � ��� ��������� ��� ����� ������, ��� � ����� �������.

������ 1 «����-�������». ��� � �����, ����� ����������� ���������� ����� � ���� ����������� �����-�������.

��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, � ����� ��� ����������� � ���� ������ ������������� (�������) �����-�������, ������������� ����������, ����������� ���� ������� �����-������� ������������� (�������). ��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ���� �����-�������, ������������� ��������� ������������ (������). ���������� ������ ����� ������-������ ������������� ������ ������������������ � ������������ � �������������� ����������� ����������� ������-������.

������������ ������ ����������� ������-������ ������������� ���������������: ���� ����������� ��������� ������ (������, ������), ������������� ����� ����� ������������ �������������, ��� ����������� ��� �����-������� �� ���������� ����� ����� �������������� ����� ����������� �������� �������� ������������� �������������, ������������� ������������ � ������� �� ������� �������� ��� ����� ���������������.

����� �����, �������������� ����� �������� � � ��������� ��������: ���� ���������� ������� (�����, �����), ������������� ���� ������������ �������� ������������ ��� ������������� �����������, ����������� ����������� ����������� ���, ��� ����������� ��� ������-������ ���������� ����� �����-������� ����� �������������� ����� ����������� ������������ ���������� ������������ ��� ������������� ����������� �������� ��������, ������������ ���������� �������� � ������������ � ���������� ��������� �������� ������������ ��� �������������� ���������� ����������.

������ 1� «�����������». ��� ������ �����. � ��� ����������� ���������� ����� ���������� � ����-������� ����������� � ���� �������� ����� �����������. ��� ����������� �����-������� �� �������� � ���� ����������� � ���� ������ �������� �������.

������ 2 «��������». ��� � ������, � ���� ������ ����������� ������ ��� ����������� ������������ �������� – ������������ ���� � ������������ � �������������� �����������, ��� ��������������� ���������������.

��� ����������� ������-������ ���������� ��������, �������������� � �. 2 � 3 ��. 161 �� ��. ����������� ������ ��� ����������� ������������ �������� (�������� �������� � ��������� �������), �� �������� ��������� ����� ��������� ����������� �� ������ ������.

����� �����, ����������, ��� ��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ������ ��� ����������� ������������ �������� – ������������ ���� � ������������ � �������������� �����������, ��� ��������������� ���������������.

������ 2� «�����». ��� � � ������ �����, ����� ����������� ����� ���������� ��������: ��� ������������ ���� – � ������������ � �������������� �����������, � ��� ��������������� ��������������� ��������, ��� ������ ���������� ����� ����� ����������.

��������� ������ ��������� ����� ���������� �������� (�������� �������� � ��������� �������), �� �������� ��� ��������� ����������� �� ������ ���.

��������, ��� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ����� ���������� �������� � ������������ � �������������� �����������, ����� ���������� ��������������� ���������������.

������ 2� «���/��� ��������» . ��� � � ������ �����, � ������ ������ ����������� ��� � ��� �����������������-��������.

��� ����������� �����-������� ��������� �������, ��������� � �. 2 ��. 161 �� ��. � ���� ������ �������� �������.

��� ����������� �����-������� ��������� �������, ������������� � �. 3 ��. 161 �� ��. � ������ �������� ��� � ��� �������� (�������� �������� � ��������� �������), �� �������� ��������� ����� ��������� ����������� �� ������ ������.

��������, ��� ��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ��� � ��� �����������������-��������.

������ 3 «���������������� � ��� �����». ��� ���������� ���� ������ ������ �� ����������: ��� � ������, � ��� ����������� ������ ��� ����������� ������������ ���������������� � ������������ � �������������� �����������. ���� �������� � ���������������� �������� ����� � ��� �� �����, �������� ������ «�� ��». ���� �������� � ���������������� �� �������� ����� � ��� �� �����, ����������� �������� ����� ����������������. ��� ����������� �����-������� �� ����������� ������ (��������� ������), ������������� ����� ���������, � ��� ����� ���������� ��������, ���������� � �. 2 � 3 ��. 161 �� ��. � ���� ������ �������� �������.

� �����-�������, ������������ ��� ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ����, � ������� 3 � 4 � ������ 2 – 6, 10 – 11 �������� ��������.

��� �������� ������������ ������������� �����������, �� ��������� ��������� ��. 143 �� �� ������������ ������������� ���������� ����������� ������������� ��� �� ��������. ������� � ������, ���� ������ ����������� ������������� ����� ���� ������������ �������������, �����-������� �� ����������� ������� ����� ������������ ������������� ��������������� ������ �� ����� �����������. � ����� � ���� ��� ���������� ������-������ �� �������, ������������� ������������� ��������������� �����������, � ������ 2� ����������� ��� ����������� � ��� ���������������� ������������� ������������� �����������, � � ������ 3 – ������������ � �������� ����� ����� ������������� ������������� (������ ������� �� �� 10.02.2012 �03‑07‑09/06 ).

������ 4 «��������������� � ��� �����». ������ ������ ����� ����������� � ������� �������: ����������� ������ ��� ����������� ������������ ��������������� � ������������ � �������������� ����������� � ��� �������� �����. ��� ����������� �����-������� �� ����������� ������ (��������� ������), ������������� ����� ���������, � ��� ����� ���������� ��������, �������������� � �. 2 � 3 ��. 161 �� ��. � ���� ������ �������� �������.

������ 5 «� ��������-���������� ���������». ������� ���������� ���� ������ ������������� �� ���������, �� ��������� �������������� ������������, � ����� ��������� ��������� ������������� (�������).

�� ������ ������ ������ ����������� ��������� (����� � ���� �����������) ��������-���������� ��������� ��� ��������� ���� (��� ������� � ������� ��������-��������� ���������� ��� �������� �����, � ������� ����������� ����-�������), � ������ ��������� ��������� ��� ���� �������� � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ����.

��� ����������� �����-������� ��� ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� � ����������� ����������� ����� �������� � ���� ������ �������� �������.

��� ����������� �����-������� ��������� �������, ��������� � �. 4 ��. 174 �� ��. ������������� ����� � ���� ��������-���������� ���������, ������������������ � ������������ ����� ������ � ������.

��� ����������� �����-������� ��������� �������, ������������� � �. 3 ��. 161 �� ��. ����������� ����� � ���� ��������-���������� ���������, ������������������ �� ������ ������������� ����� � (���) ���������.

��� ����������� �����-������� ��������� �������, ��������� � �. 2 ��. 161 �� ��. ������������� ������ �� ���������� ��, ������������� ����� � ���� ��������-���������� ���������, ������������������ �� ������ ������������� �������.

��� ����������� �����-������� ������������� (�������), ������������� ������ (������, ������), ������������� ����� �� ������ �����, ����������� ��������� (����� � ���� �����������) ��������-��������� ���������� � ������������ �������� ������� ����� ������������� (�������) �������� � ���������� (�����������) ������������ (������).

������ 6 «����������». ��� � ������, ����������� ������ ��� ����������� ������������ ���������� � ������������ � �������������� �����������. ��������, ��� ��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, ����������� ������ ��� ����������� ������������ ���������� � ������������ � �������������� �����������.

������ 6� «�����». ����������� ����� ���������� ���������� � ������������ � �������������� �����������. ��������� ��������� ���������� (�����������): ��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, ����������� ����� ���������� ���������� � ������������ � �������������� �����������.

������ 6� «���/��� ����������». ��� � �����, � ������ ����������� ��� � ��� �����������������-����������. ��� ����������� ���������� (�����������) �����-�������, ������������� ������������ (������), ������������ ������ (������, ������), ������������� ����� �� ������ �����, ����������� ��� � ��� �����������������-����������.

������ 7 «������: ������������, ���». ����� ������ ������ � �����-������� �� ����. � ����� ����� ����������� ������������ ������, ������� �������� ������ ��� ���� ������������� � �����-������� ������� (�����, �����), ������������� ����, � �� �������� ��� � ������������ � �������������� ��������������� ����� «�� (�� (��� 4217) 003‑97) 014‑2000. �������������� ������������� �����». ������������ �������������� ������������ �� �� 25.12.2000 �405‑��. � ��� ����� ��� ����������� ������ ��������. ��� ���������� ������� (�����, �����), ������������� ���� �� ���������, ������������� �� ������ ������� ������������� � ���������� ������ � �����, ������������� ������������ ����� � ����������� ������ ��� � �������� �������� ��������, ����������� ������������ � ��� ������ ��.

�������� ����� ���������������� ���� ������ � ������������ � ��������� ���������������:

– ������ ��� (USD) – 840;

– ���� (EUR) – 978;

– ���������� ����� (RUB) – 643.

� ������ ������� ������ �����-������� ��������� ��� ����� ������� – 2� � 10�. ������ �������� ��������, ������������� �������������� �������� ��������� ��������.

����� 1 «������������ ������ (�������� ����������� �����, ��������� �����), �������������� �����». ����� ������� ���������� ������ ����� �����-������� ��������� ��������� ������� ���������� ������ �����: ����������� ������������ ������������ (�����������) ������� (�������� ����������� �����, ��������� �����), ���������� ������������� ����, � � ������ ��������� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� – ������������ ������������ ������� (�������� �����, �����), ������������� ����.

����� 2 � 2� «������� ���������». ������ ����� ������ ��������� �� ��� �������: ��� � �������� ����������� (������������). � ��� ����������� ������� ��������� (��� � ��������������� ��� �������� ����������� (������������) � ������������ � ����. 1 � 2 ��������������� �������������� ������ ��������� «�� 015‑94 (�� 002‑97). �������������� ������������� ������ ���������». ������������� �������������� ������������ �� �� 26.12.1994 �366 ) (��� ����������� �� ��������). ��� ���������� ����������� �������� �������.

��� ���������� � ������ ������� �� �� 10.02.2012 �03‑07‑09/06. ��� �������� ����� �� �������������� ��������� � ���������� ������ (������) � ������ 2 � 2� �������� ��������.

����� 3 «���������� (�����)». ��� � ������, ����������� ���������� (�����) ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ������ �� �������� ������ ��������� (��� ����������� �� ��������). ������ ��������, ��� ��� ���������� ���������� �������� �������.

����� 4 «���� (�����) �� ������� ���������». ������ ����� ����� ����������� � ������� �������: ����������� ���� (�����) ������ (����������� ������, ��������� ������), ����������� �������������� ����� �� ������� ��������� (��� ����������� �� ��������) �� �������� (���������) ��� ����� ���, � � ������ ���������� ��������������� ������������ ��� (�������), ���������� � ���� ���, – � ������ ����� ������. ��� ���������� ���������� �������� �������.

����������� ���������� �����-������� (� ������ 4 – 6, 8 � 9) ����������� � ������ � �������� (�������� ��� � ������, ���� � ���������� ���� � ������ ������).

����� 5 «��������� ������� (�����, �����), ������������� ���� ��� ������ – �����». ����������� ��������� ����� ���������� (������) ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� ���. � �������, ��������������� �. 3. 4 � 5.1 ��. 154 � �. 1 – 4 ��. 155 �� ��. ����������� ��������� ����, ������������ � �������, ������������� �. 3. 4 � 5.1 ��. 154 � �. 1 – 4 ��. 155 �� �� .

����� 6 «� ��� ����� ����� ������». �� ���������� ���� ����� ���� �������� ������ ��������: � ���, ��� � ������, ����������� ����� ������ �� ����������� �������. �� ������ ��� ���������� ���������� �������� ������ «��� ������».

����� 7 «��������� ������». ��� � � ������ �����, ����� ����������� ��������� ������ �� ���. ��������, ��� �� ���������, ������������� � �. 5 ��. 168 �� ��. �������� ������ «��� ���».

����� 8 «����� ������, ������������� ����������». ��-������, ���������� �������� �����, ������ ��� ���������� «����� ������». ��-������, ��� � � ������ �����, ����� ����������� ����� ���, ������������� ���������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� ��� �� ����������, ����������� ������ �� ����������� ��������� ������, � � ������ ��������� ����� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� – ����� ������, ����������� ������ �� ��������� ������, ������������ � ������������ � �. 4 ��. 164 �� ��. � �������, ��������������� �. 3. 4 � 5.1 ��. 154 � �. 2 – 4 ��. 155 �� ��. ����������� ����� ������, ����������� ������ �� ��������� ������, ������������ � ������������ � �. 4 ��. 164 ���� ������������� � ��������� ����, ��������� � ����� 5 �����-�������. �-�������, ��������, ��� �� ���������, ������������� � �. 5 ��. 168 �� ��. �������� ������ «��� ���».

����� 9 «��������� ������� (�����, �����), ������������� ���� � ������� – �����». ���������� ������ ����� �� ����������. � ��� ����������� ��������� ����� ���������� ������������ (�����������) �� �����-������� ������� (����������� �����, ��������� �����), ���������� ������������� ���� � ������ ����� ���, � � ������ ��������� ����� ������, ��������� ������ � ���� ����������� �������� ������� (���������� �����, �������� �����), �������� ������������� ���� – ���������� ����� ������, ��������� ������.

����� 10 � 10� «������ ������������� ������». ��� ����� ������ ��������� �� ��� �������: �������� ��� � ��������������� ��� ������� ������������ � ������������ � �������������� ��������������� ����� ����. ��������� � �������� �������������� ������������ �� �� 14.12.2001 �529‑��. ����� ����������� � ��������� �������, ������� ������������� ������� �������� �� ���������� ���������. ����� �������, ���� ������ ����������� � ��, ������ ����� �� �����������.

� �������� ������� �������� ������� ������������ � �������� ��� ��������� �����:

– �������� – 276;

– ����� – 156;

– ��� – 840;

– ������ – 392.

�������� ������������, �������������� � ������ ������� �� �� 10.02.2012 �03‑07‑09/06. ��� ���������� �������, ������� ������������� ������� �������� ������ ���� ���� �����, �������� ���� � ������� ������������ ������� ����������� � �������������� �������������� ����� ����. � �����-������� � ����� 10 «�������� ���» ������� ����������� �������, � � ����� 10� «������� ������������» – ������������ ������ (�����) �����, ��������� � ���������� ���������� ��� �����-������� ����������, ������������ ��������� ������ �� ���������� �� (� ���������, ���� ������ ���������� �� ������������ ����� – «��» ��� «����������� ����»).

����� 11 «����� ���������� ����������». � �����, ��� � ������, ����������� ����� ���������� ����������. ��� ���� ��������, ��� ����� ����������� � ��������� �������, ������� ������������� ������� �������� �� ���������� ���������.

������ «����� � ������». ������ ������ ����������� ��� ����������� ����� �������, ����� ������, � � �������, ��������������� ������������ 4 � 5 � ������������� �1137. – ��� ����������� �������������� ������ � ������ ������� � ������ ������.

����-������� ������������� ������������� � ������� ����������� ����������� ���� ����� ������, ��������������� �� �� �������� (���� ���������������� ����������) �� ����������� ��� ������������� �� ����� �����������. ��� ����������� �����-������� �������������� ���������������� �� ������������� �������������� ���������������� � ��������� ���������� ������������� � ��� ��������������� �����������.

��� ����������� ������������ �����-������� � ����������� ���� ���������� «������� ��������� ��� ���� �������������� ����» �� �����������.

������ ��������� �����-�������, ������������� �� �������� ��������, ������������ ����������, ������ �������� � ��������.

��� �������� �������� � ����-������� �����������, ����� ����������� � ���� ������ ��� ���������� ���������������� ������-������ � ������ 3 – 6, 8 � 9 ������������� �����-������� ������������� ���������� ��� ����� ���������, ��������� � ������ 3 – 6, 8 � 9 �� ������ � (����� ���������) � � ������ 5, 6, 8, 9 �� ������� � (����������), � (����������) ������ ��� ���������� ���������������� ������-������, ������������ � ����� �����-�������.

� �����-�������, ������������ � ���� ���������� � ���� ������������� �1137 �� �������� �������� ��� � ����������� ����, ����������� �������� ��������� (� ��� ����� ��� ������� �����������, ������������ ������������ �� ��������� �����-������� � ����������� ����) ����� ����������� ����� ����������� ������-������ � ������������ � ��������� ����������.

� ����� ���������� �����-������� �� ����������� ��������� �����������, ��������� � ������ 1 �����-�������, ������������� �� �������� � ���� �����������, � ����������� ������ 1�, ��� ����������� ���������� ����� ����������� � ���� �����������. ��������� ���������� ������ ���������� �����-�������, � ��� ����� ����� (������������� �� �����������) ��� ���������� (����������), ����������� � ������������ � ��������� ����������.

� ������ ����������� � ������-�������� ������, �� �������������� ��������� ������� ���������������� ��������, ���������� ������� (�����, �����), ������������� ����, ������������ ������� (�����, �����), ������������� ����, �� ���������, � ����� ��������� ������ � ����� ������, ������������� ����������, ����� ���������� ������-������ �� ������������.

����-������� � ���������� � ���� ������������� ������������� ������������� � ������� ����������� ����������� ���� ����� ��������������� � ������������� ������� ������ ��� �������������� ���������������� � ��������� ���������� ������������� � ��������������� ����������� ����� ��������������� ���������������.

����� �� � �����-������� ���� �������������� ���������? ����� �� ���� ������ ���� ������������� ��� � ������ �� 26.01.2012 ���-4-3/1193. ������� � �����-������� �������������� ���������� (��������), �� ��������������� �. 5 � 6 ��. 169 �� ��. � ����� �������������� �1137. �� �������� ���������� ��� ������ � �������� � ������ ���� ������, ������������� ��������� ����������.

��������� � ���������������� �����-������� � ������� ��� ���������� ������� � ������ �. �. ������� «����� ������� � ���: ���������������� ����-�������», � 12, 2011.