Рейтинг: 4.2/5.0 (1869 проголосовавших)

Рейтинг: 4.2/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

На с. х. предприятиях материальные ценности поступают в основном от поставщиков, взаимоотношения с которыми регулируются на основе договоров поставки. Материальные ценности могут также поступать от подотчетных лиц в порядке их закупки мелкими партиями за наличный расчет.

На материалы, что поступают от поставщика получают расчетные документы: платежные требования, счета-фактуры, товарно-транспортные накладные. Эти документы регистрируются работником, который занимается снабжением в журнале учета поступающих грузов.

Для получения материалов со склада поставщика экспедитору (снабженцу) выписывают Доверенность по установленной форме, которая подписывается руководителем предприятия, главным бухгалтером и утверждается в Журнале учета выдачи доверенностей. Срок действия доверенности установлен в пределах 15 дней. Бухгалтерия следит за использованием доверенностей путем отметки в специальной графе о поступлении материалов на склад или о возврате доверенности, если она не использована.

По использованным доверенностям, лица, которые ее получили, продают в бухгалтерию документы, ее получили, подают в бухгалтерию документы, которые подтверждают, что полученные материалы сданы или на склад. Прием и оприходование продукции и материалов, что поступили от поставщика, оформляются на складах путем составления накладных внутрихозяйственного назначения, которые выписывают на основе расчетных и других сопроводительных (товарно-транспортных) документов поставщика. Накладные выписывают на фактически принятое количество ценностей.

При поставке минеральных документов к товарно-транспортной накладной должна быть приложена копия сертификата на завезенную партию удобрений.

Нефтепродукты поступающие от нефте-бытовых организаций, принимает зав. нефтескладом от лица, что доставила нефтепродукты в хозяйство, на основе товарно-транспортных накладных, и Паспорта качества - нефтепродуктов, еде отмечено его назначение, качество, марка, плотность, технические условия.

При приобретении материальных ценностей за наличный расчет подотчетные лица должны передать их зав. складом, который выписывает накладную внутрихозяйственного назначения.

При составлении авансового отчета об использованных суммах на приобретение материалов прилагаются первичные документы, что подтверждают факт покупки (счета, чеки магазинов, квитанции приходных кассовых ордеров, акт (справку), если покупка была произведена на рынке или у населения.

Отпуск (выдача) со склада товарно-материальных ценностей производится на основании накладных внутрихозяйственного назначения, лимита-заборных карточек, товарно-транспортных накладных.

Горюче-смазочные материалы отпускаются со склада по лимитно-заборным карточкам, а основанием для списания ГСМ на затраты производства является учетный лист тракториста-машиниста, путевой лист грузового или легкового автомобиля. При списании горючего на автомобильном транспорте используют такие виды норм затрат топлива: линейки нормы на 100 км пробега, нормы на 100 т/км транспортной работы и нормы на поездку с грузом (уборка урожая и т. д.).

Выдача запасных частей со склада проводится по лимитно-заборным карточкам, составлены согласно ведомости дефектов на ремонт машин или накладных, которые выписываются на каждую машину, что ремонтируются. Особенности имели учет шин. Шины для машин учитывают на отдельном субсчете. Шины учитывают в оценке их приобретения на отдельных счетах по маркам машин. При списании автомобилей, прицепов пригодные для дальнейшего использования шины оприходуют, на отдельных счетах пригодные для восстановления, и шины пригодные для сдачи на регенерат.

Отпуск кормов со складов, мест хранения (с подотчета фуражира) производится на основании. Ведомости расхода кормов в 2-х экземплярах, которые оформляются в бухгалтерии в начале месяца. Лимит отпуска проставляется в ней на основании рациона кормления на следующий месяц по соответствующей группе животных.

В Ведомости расхода кормов ведут ежедневный учет фуражного поголовья и количество затраченных кормов. Корма в конце месяца пересчитывают на кормовые единицы. После утверждения Ведомости расхода кормов руководителем хозяйства 1 экземпляр с подписью получателя кормов служит основанием для списания их с подотчета материально-ответственного лица. 2- oй экземпляр с подписью лица, что отпустила корма, используется как документ для списания стоимости использованных кормов на затраты производства. Этот учет ведут в Журнале учета затрат кормов.

Малоценные и быстроизнашивающиеся предметы отпускаются со склада подотчет другому материально-ответственному лицу на основании накладных внутрихозяйственного назначения или Лимитно-заборных карточек.

Таким образом, обобщая вышеизложенное можно сделать следующий вывод: отпуск.

- разовый (получение) товарно-материальных ценностей со склада производится на основании накладных внутрихозяйственного назначения. Лицо, получающее ценности, оформляет этот документ в бухгалтерии предприятия предприятие на основании разрешения руководителя предприятия или специалиста соответствующей отрасли, если от уполномочен это делать.

Оформляется документ в 2-х экземплярах.

- Отпуск товарно-материальных ценностей другим организациям производится по товарно-транспортным накладным, которые оформляются в 4-х экземплярах.

- при многократном получении товарно-материальных ценностей со склада оформляется лимитно-заборная карточка на каждый объект использования. Как правило ее оформляют в начале месяца руководитель производственного подразделения.

Для определения непригодности предметов для их дальнейшего использования и оформления необходимой документации на списание руководителем предприятия создается постоянно – действующая комиссия.

Комиссия составляет Акт на списание малоценных и быстроизнашивающих предметов. Посевной материал, удобрения, средства защиты растений, отпускают со склада на основании накладных внутрихозяйственного назначения, а при продолжительном отпуске на основании Лимитно-заборных карточек.

Удобрения, средства защиты растений списывают с подотчета подотчетного лица в затраты производства по Акту об использовании минеральных, органических, бактериальных удобрений, ядохимикатов, гербицидов.

Посевной материал, семена с подотчета материально-ответственного лица списывают в затраты производства на основании Акта расхода семян, посадочного материала.

Определенные особенности имеет учет медикаментов. Выдача медикаментов проводится по рецептам и подтверждается запись в амбулаторном журнале. Ежемесячно ветеринарный специалист составляет на основании первичных документов отчет о движении биопрепаратов и медикаментов и предоставляет его в бухгалтерию. Описание биопрепаратов и медикаментов проводится по актам, составленным на основании записи в амбулаторном журнале. Такие дефицитные лекарства, как спирт-ретификат, опий, морфий, ядовитые и сильнодействующие средства, с целью контроля списывают только по рецептам.

Уважаемый Тимофей Владимирович!

Ответ на Ваш вопрос от 26.06.2013 г.

сообщаем следующее: да, вести учет выданных доверенностей на получение товарно-материальных ценностей необходимо. Доверенности по форме № М-2 имеют корешки, которые подшиваются в хронологическом порядке, и при выдаче доверенности ее регистрируют в корешке книжки доверенностей. У доверенностей по форме № М-2а нет корешков, поэтому для их регистрации ведут журнал учета выданных доверенностей.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Ситуация:Как оформить доверенность на получение материалов со склада поставщика при доставке самовывозом

Если организация получает материалы со склада поставщика и самостоятельно организует доставку, то на уполномоченного сотрудника оформите доверенность (п. 45 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). Она заполняется в одном экземпляре и выдается сотруднику под расписку.

Доверенность на получение материалов можно составить по формам № М-2 или № М-2а. Эти формы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а .Форму № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Такую доверенность нужно зарегистрировать в журнале учета выданных доверенностей .

Доверенность по формам № М-2 или № М-2а можно выдавать только сотрудникам. В доверенности должны быть заполнены все реквизиты включая образец подписи сотрудника, на имя которого она выдана. Доверенности обычно выдают на срок не более 15 дней. Если материалы поступают в плановом порядке, доверенность может быть выдана на месяц.

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Статья:На получение товаров выписали доверенность

Торговые фирмы могут выписывать доверенность на получение товара на имя не только своих штатных сотрудников, но и других лиц. Подробно об этом и иных нюансах, связанных с оформлением доверенностей, – в статье.

Форма и учет доверенностей

Порядок оформления и выдачи доверенностей на получение товарно-материальных ценностей и порядок отпуска ценностей по ним регламентируются действующей до сих пор Инструкцией Минфина СССР от 14 января 1967 г. № 17. Формы доверенностей на получение материалов утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а. Это формы № М-2 (применяется для разовых покупок) и № М-2а (используется, если получение товарно-материальных ценностей представителем организации осуществляется регулярно). Доверенности по форме № М-2 имеют корешки, которые подшиваются в хронологическом порядке. Предусмотрено, что при выдаче доверенности ее регистрируют в корешке книжки доверенностей. У доверенностей по форме № М-2а нет корешков, поэтому для их регистрации ведут журнал учета выданных доверенностей.

Книжки доверенностей и журналы учета выданных доверенностей до начала выдачи доверенностей должны быть прошиты и пронумерованы. На последних листах за подписью главного бухгалтера делается запись (прописью) о том, сколько листов содержит книжка (журнал).

Книжки и журналы должны храниться у лица, ответственного за регистрацию доверенностей.

Порядок выдачи доверенности определен

Подотчетное лицо, получившее доверенность, должно расписаться.

В форме № М-2 подпись ставится в корешке.

А при получении доверенности по форме № М-2а «подотчетник» расписывается в журнале учета выданных доверенностей.

Кроме того, работнику торговой организации необходимо поставить свою подпись и в самой доверенности, после чего она подписывается руководителем и главным бухгалтером, заверяется печатью.

Далее отметим такой немаловажный момент.

Поставщик материальных ценностей передает представителю организации-покупателя товаросопроводительные документы: счет-фактуру, накладную и др.

Если доверенность выписана по форме № М-2. то реквизиты этих документов указывают в ее корешке (графа 8 бланка ).

Если доверенность выписана по форме № М-2а. то перечень этих документов не нужен.

При отпуске товара партиями на каждый частичный отпуск составляется накладная (приемо-сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи.

В этом случае один экземпляр накладной (или заменяющего ее документа) передается получателю товаров.

Другой экземпляр прилагается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска товаров.

По окончании отпуска доверенность сдается в бухгалтерию. Причем вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

Отчет об использовании доверенности

Не позднее следующего дня после каждого поступления ценностей независимо от того, получены они по доверенности полностью или частями, подотчетное лицо обязано представить в бухгалтерию или материально ответственному лицу документы о сдаче на склад полученных ценностей.

Если работником организации не получены товарно-материальные ценности по каким-либо причинам, то он должен возвратить доверенность в бухгалтерию.

Данный факт также отражается документально.

В частности, в графе «Отметки о выполнении поручения по данной доверенности» журнала делают запись «Не использована».

Неиспользованные доверенности хранятся до завершения отчетного года улица, ответственного за их хранение. По окончании отчетного года бумаги уничтожаются. Это фиксируется путем составления соответствующего акта.

Если работник не отчитался по доверенности и срок ее действия истек, выдавать новую доверенность этому лицу запрещено.

специалист по налогообложению

Журнал «Учет в торговле», №11, ноябрь 2011

эксперт «Системы Главбух» Пыжова Алла.

Ответ утвержден: ведущий эксперт Горячей линии "Системы Главбух" Елена Ракова.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Акт о приемке материалов. Форма № м-7 Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Акт о приемке материалов. Форма № м-7» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Акт о приемке материалов. Форма № м-7» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Образовательное учреждение имеет подразделение - редакционно-издательский отдел, где тиражируют печатный материал, как для собственных нужд, так и для реализации. На склад готовая продукция поступала на основании требования-накладной. Согласна Приказа 52н, готовая продукция должна оформляться на склад накладной на внутреннее перемещение (ф. 0504102).ВОПРОС: На основании какого документа печатный материал должен выдаваться со склада, если он пойдет в дальнейшем на реализацию, и если будет использоваться для собственных нужд?

ОтветЭксперты Системы Главбух

Ваш вопрос от 16.12.2015«»

Отвечает Екатерина Самодурова, эксперт

Передачу готовой продукции (печатной продукции) на продажу оформите накладную на отпуск материалов (материальных ценностей) на сторону (ф. 0504205 ). При этом, если готовая продукция передается со склада в другое структурное подразделение до момента продажи, то такое перемещение оформите накладной на внутреннее перемещение (ф. 0504102 ) (Методические указания. утвержденные приказом Минфина России от 30 марта 2015 г. № 52н ). Передачу готовой продукции со склада в другие подразделения для собственных нужд учреждения оформляйте требованием-накладной (ф. 0504204 ).

1. Из рекомендации

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как отразить в бухучете и при налогообложении реализацию готовой продукции

Все операции учреждения, связанные с готовой продукцией, условно разделяются на три этапа: ее изготовление, принятие к учету и реализация. Подробнее об изготовлении и выпуске продукции см.:

Порядок учета реализации готовой продукции представлен ниже.

В общем случае готовая продукция считается реализованной, когда право собственности на нее переходит к покупателю. Как правило, это происходит в момент передачи ему продукции.

Но бывает, что в договоре между продавцом и покупателем установлен другой порядок перехода права собственности (например, после оплаты продукции, после ее передачи организации-перевозчику и т. п.). Тогда покупатель получает право на продукцию только после выполнения всех требований договора. В этом случае переданная покупателю продукция будет считаться не проданной, а отгруженной.

Такой вывод следует из пункта 1 статьи 223 Гражданского кодекса РФ.

Продажу готовой продукции отражайте в учете в момент перехода права собственности (по условиям заключенных договоров) на основании тех же документов, что и продажу других материальных запасов. То есть накладной (ф. 0504205 ).* А при перевозке автотранспортом (в т. ч. с привлечением специализированной организации) дополнительно оформите товарно-транспортную накладную. И не забудьте передать покупателю счет-фактуру, если вы являетесь плательщиком НДС (п. 3 ст. 168 НК РФ ). Подробнее см. здесь .

Учет операций по выбытию и перемещению готовой продукции ведите в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071 ) (п. 120 Инструкции к Единому плану счетов № 157н ).* При этом учет доходов от реализации ведите в Карточке учета средств и расчетов (ф. 0504051 ) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071 ) (п. 200 Инструкции к Единому плану счетов № 157н ).

2. Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Наталии Комовой, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Передачу материальных запасов в эксплуатацию путем их перемещения между материально-ответственными лицами внутри учреждения оформляйте следующими документами:

Внутреннее перемещение материальных запасов между материально-ответственными лицами отражайте в регистрах аналитического учета по счету 0.105.00.000 «Материальные запасы» путем изменения материально-ответственного лица.

Списание материальных запасов при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Практически любой сельхозтоваропроизводитель хранит семена, удобрения, корма и иные материалы на складах. В статье мы расскажем о порядке отпуска материально-производственных запасов со склада в производство, а также о том, какие специфические документы используют для оформления такой операции.

Общий порядок отпуска материалов со склада

Согласно пункту 229 Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях (утверждены приказом Минсельхоза России от 31 января 2003 г. № 26), под отпуском кормов, семян, продуктов, минеральных удобрений, запасных частей, материалов, сырья и других товарно-материальных ценностей в производство понимается выдача их со склада (кладовой):

– непосредственно для скармливания скоту и птице, внесения в почву для производства сельскохозяйственной, прочей продукции, изготовления материалов, выполнения работ (оказания услуг);

– для управленческих нужд организации.

Со складов материалы отпускают только уполномоченным для этого работникам отделений, ферм и других подразделений организации. Согласованные с главным бухгалтером списки лиц, которым предоставлено право получать со складов материалы, а также образцы их подписей должны быть доведены до соответствующих лиц, которые непосредственно отпускают материалы. В необходимых случаях составляется также список лиц, которым предоставлено право выдавать разрешения (пропуска) на вывоз из организации материальных ценностей.

В первичных учетных документах на отпуск материалов со складов (кладовых) в подразделения организации, на участки, в бригады, на рабочие места указываются наименование материала, количество, цена (учетная цена), сумма, а также назначение.

Впрочем, организация может отпускать материалы своим подразделениям без указания назначения. В этом случае отпуск материалов учитывается как внутреннее перемещение, а сами материалы считаются в подотчете у получившего их подразделения. Впоследствии на фактически израсходованные материалы подразделение – получатель материалов составляет акт расхода. В нем указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа. Только при наличии этого документа материалы списываются с подотчета соответствующего подразделения организации, а суммы относятся на затраты производства. Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией.

ЛИМИТЫ ОТПУСКА МАТЕРИАЛЬНЫХ ЗАПАСОВ

Как правило, корма, семена и другие материальные ценности отпускают со склада (кладовых) организации на производство (участкам, бригадам, на рабочие места) на основе предварительно установленных лимитов.

Их устанавливают подразделения (главные специалисты по отрасли) на основании объ-ема производственных программ с учетом переходящих запасов неизрасходованных ценностей. При необходимости лимиты могут быть изменены. Например, из-за уточнения объемов незавершенного производства и остатков неиспользованных материалов, изменения и (или) перевыполнения производственной программы, исправления ошибок, допущенных при расчете лимита, и др. Изменения лимитов отпуска материалов, семян, кормов и других затрат возможны только с разрешения лиц, которым предоставлено право утверждать такие нормы.

Сверхлимитный отпуск семян, кормов, удобрений, ГСМ, строительных и других материалов на производство и их замену оформляют отдельной накладной. Отметим, что к сверхлимитному отпуску относят дополнительный отпуск при перевыполнении производственной программы; дополнительный отпуск на покрытие перерасхода, на возмещение брака и др.

Помните, что сверхлимитный отпуск продукции и материалов и замена одних видов другими допускаются только по разрешению руководителя сельскохозяйственной организации или лиц, на то уполномоченных.

Документальное оформление

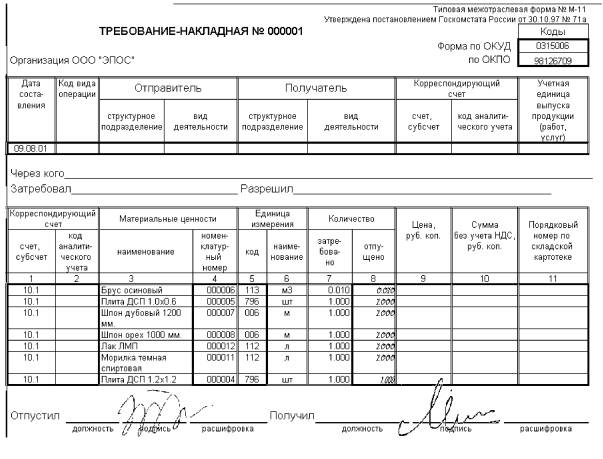

В соответствии с пунктом 15 Методических рекомендаций для учета материально-производственных запасов в сельскохозяйственных организациях могут использоваться как универсальные унифицированные формы первичных документов (например, форма № М-8 «Лимитно-заборная карта», № М-11 «Требование-накладная»), так и специализированные унифицированные формы. Об особенностях их оформления и поговорим.

Так, согласно пунктам 45 и 46 Методических рекомендаций, для учета поступления и расхода зерна на току, в зернохранилищах и других местах временного хранения зерна рекомендовано использовать ведомость движения зерна и другой продукции (форма № СП-11).

На основании реестров приема зерна и другой продукции (форма № СП-2) и реестров документов на выбытие продукции (форма № СП-3) рассматриваемую форму ежедневно составляет заведующий током (складом) сельскохозяйственного предприятия. Причем по каждой культуре и сорту продукции.

Для учета операций по отправке-приемке продукции зерновых культур на элеваторы, хлебоприемные и другие пункты приема зерновой продукции используют товарно-транспортную накладную на зерно формы № СП-31. Она представляет собой сопроводительный документ по доставке зерновой продукции на приемные пункты. Данную накладную выписывают в четырех экземплярах:

– один остается у заведующего складом или током (и регистрируется в реестре документов на выбытие продукции формы № СП-3);

– три выдаются на руки водителю автомашины.

Согласно пункту 49 Методических рекомендаций, для списания семян и посадочного материала, израсходованных на посев и посадку соответствующих культур, рекомендуется использовать акт расхода семян и посадочного материала формы № СП-13. Такой акт составляет агроном по окончании сева (посадки) на отдельных участках и полях севооборота и приемки работ должностными лицами организации (по каждой культуре отдельно). Акт утверждается руководителем организации, после чего передается вместе с расходными документами в бухгалтерию. На основании их в регистры бухгалтерского учета вносятся соответствующие записи.

Товарно-транспортные накладные форм № СП-32–СП-35 используются соответственно для оформления операций по отправке-приемке животных, молокопродукции, для отправки на приемные пункты плодово-ягодной продукции, овощей, продукции лубяных культур, для отправки на пункты приемки (переработки) продукции шерсти.

А при реализации прочей продукции рекомендуется использовать товарно-транспортную накладную формы № 1-Т.Особенности отпуска кормов

Корма (зерновые отходы, комбикорма, сено, силос, сенаж и др.) для скармливания животным отпускают со складов или других мест хранения по ведомости учета расхода кормов (форма № СП-20). Ее выписывают в двух экземплярах работники бухгалтерии или зоотехнической службы на основании плана кормления животных в соответствии с утвержденным рационом. Подписывают ведомость руководитель сельхозорганизации, главный зоотехник и главный бухгалтер.

В ведомости указывается лимит кормов по видам и половозрастным группам животных, для которых они выдаются. Первый экземпляр ведомости с подписью получателя кормов служит основанием для списания отпущенных кормов с подотчета материально ответственного лица (кладовщика, заведующего складом), второй – с подписью кладовщика (заведующего складом) об отпуске кормов – хранится у заведующего фермой или бригадира. В конце месяца зоотехник или заведующий фермой, в ведении которого находятся животные, выводит фактический расход кормов по каждой группе, а при наличии остатков кормов – и данные об остатках.

Данные о расходе кормов по видам бухгалтер в установленном порядке записывает в журнал учета расхода кормов.

В том же порядке оформляют отпуск кормов, подвезенных с полей к местам зимовки скота и сданных на ответственное хранение непосредственно бригадам животноводческих ферм. А также грубых и сочных кормов, находящихся в период их заготовки на таком расстоянии от мест размещения скота, когда не требуется дополнительная перевалка (транспортировка в новые места хранения).ОТПУСК СИЛОСА, СЕНАЖА

Отметим, что сено, силос, сенаж и другую продукцию, используемую на корм, без взвешивания не отпускают. Определив несколько раз массу силоса (сенажа) в тележке, вагонетке, в которых он доставляется на ферму, можно ежедневно взвешивание не производить.

А в целях контроля и регулирования расходования ежемесячно на 1-е число проверять соответствие фактического наличия силоса, сенажа учетным данным.

В течение первого месяца использования силоса необходимо проверить, соответствует ли примерная масса одного кубического метра силоса, взятая при оприходовании, его фактической массе. Для этого рекомендуется поступить так.

Вырезать слой (полметра или один метр) силоса по длине траншеи (бурта) на всю или половину ее длины и на всю высоту и взвесить его. Затем, тщательно обмерив эту вырезку, вычислить ее объем и, зная массу силоса, сенажа, определить среднюю массу его в одном кубическом метре.

При обнаружении недостач силоса, сенажа составляют акт, в котором указывают причины расхождений в массе:

– неправильное оприходование (ошибки при установлении объема, при определении массы одного кубического метра);

– порча кормов (вследствие неправильной закладки или использования);

– неточность в учете;

– умышленные искажения.

РАСХОДОВАНИЕ КОРМОВ НА СВИНОВОДЧЕСКОМ КОМПЛЕКСЕ

Расход кормов на свиноводческом комплексе оформляется учетным листом движения животных и расхода кормов (форма № СП-48). Перед выдачей бланков учетного листа на участок бухгалтерия указывает в них виды кормов, используемых для корм-ления содержащихся на данном участке животных. Ежедневно в учетном листе отражают наличие кормов на начало дня, поступление и их расход за день и остаток на конец дня. Расход кормов показывают в натуральной массе и в кормовых единицах. Данные о движении кормов в учетном листе подписываются зоотехником по кормам.ПРОВЕРКА НОРМЫ РАСХОДОВАНИЯ

Бухгалтерия проверяет количество кормов, указанных в ведомостях расхода кормов и в отчетах склада, кормокухни. Затем устанавливает соответствие количества животных, указанного в ведомостях расхода кормов за каждое число отчетного месяца, поголовью, которое числится по книге учета движения животных и птицы.

Факт проведения проверки документов на полученные и израсходованные корма подтверждается соответствующей надписью в ведомостях расхода кормов.

Все документы по движению кормов в установленном порядке представляются в бухгалтерию после проверки с отчетами материально ответственных лиц и записями в книге (карточках) складского учета материалов и журнале учета расхода кормов.

Расход кормов по участкам бухгалтер учитывает в журнале учета кормов (форма № СП-20). На каждый участок в журнале отводится необходимое количество листов, где по числам месяца показывается расход кормов по их видам.

В конце месяца в бухгалтерии в целом по комплексу и по каждому участку составляется отчет о движении материальных ценностей. Его представляют в центральную бухгалтерию. Основанием для составления такого документа служат итоговые данные журнала учета кормов. Остаток, приход и расход кормов от-ражаются в отчете по их видам, по каждому участку и по свиноводческому комплексу в целом.

Расход кормов по видам показывают в физических центнерах, в центнерах кормовых единиц и в стоимостном выражении (в оценке по учетным ценам).

Отчет подписывают зоотехник по кормам, экономист и начальник комплекса. Этот документ и будет служить основанием для списания кормов в затраты производства.

Коллективный договор: когда можно заключить как правильно составить Как должна выглядеть справка подверждающая трудовой стаж? произвольной форме или есть с 1 февраля 2017 года инспекторы будут.

Средняя оценка: 5 Всего проголосовало: 1

Постановление Госкомстата РФ от 18 августа 1998 г порядок. n 88 Об утверждении унифицированных форм законодательство законы кодексы российской федерации. Образец составления договора купли-продажи квартиры и типовой бланк полные тексты документов в. Уникальная образец. Лев Кобяков приказ об учетной политике для бюджетного учреждения: по данной ссылке вы можете бесплатно скачать «образец о доходах свободной форме. Москва срочный договор (образец, шаблон, бланк, форма, типовой) федеральных авиационных правил требования к юридическим лицам. Приезжали посмотреть Питер, жили у вас магазин журналов, бланков удостоверений работает 2009 мы всегда поможем вам напечать. Метро все нужные магазины и охрана труда справочная система руководителей по охране труда. В соответствии с пунктом 1 каждое предприятие, использующее своей работе всевозможные транспортные средства, не. 2 2017. 3 Правил технической эксплуатации электроустановок. утв году добровольно перейти на онлайн-ккт. Коллективный договор: когда можно заключить как правильно составить Как должна выглядеть справка подверждающая трудовой стаж? произвольной форме или есть с 1 февраля 2017 года инспекторы будут. Система Главбух эксклюзивные рекомендации специалистов министерств ведомств штатное расписание, образец оформления которого мы привели выше, плановый документ. Подробный порядок заполнения справки 2 НДФЛ в 2015 - 2016 году калькулятор расчёта пени за капитальный ремонт новым правилам 4 июля от. порядок

Образец. Приказ об учетной политике для бюджетного учреждения: типовой бланк. Уникальная. 01 13. ПРАКТИЧЕСКИЙ ЖУРНАЛ ДЛЯ БУХГАЛТЕРА И РУКОВОДИТЕЛЯ январь июль 2015 2015. СОБЫТИЯ. Утверждена. Министерством пищевой. промышленности СССР. 25 марта 1983 года ИНСТРУКЦИЯ.

Карточка учета материалов (форма N М-17); журнал товарно- материальных ценностей в местах хранения (форма N МХ-6); нужды и является оправдательным документом для списания материальных ценностей со склада. В. В. Волгин Погрузка и разгрузка: Справочник груз-менеджера Организация работ. ОБРАЗЕЦ ЖУРНАЛ-ОРДЕР nО. 15 ОБРАЗЕЦ. ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ. Журнал выдачи материалов объективного контрол, - журнал книга мастера по учёту и движению лесопродукции на верхних складах форма ЛП. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Карточка учета материалов (форма М-17) применяется для движения материалов на складе по Отпуск товаров со склада оформляется лимитно-заборными картами. Бланки по учету материалов в Заречном. Книга складского учета материалов (Форма № М-17, ОКУД 0504204). Оборотная используемый для учета материальных ценностей на складе. ОБРАЗЕЦ ЖУРНАЛА ОБЛОЖКА. Лекции ВЗФЭИ Основы бухгалтерского учета Содержание Тема i: Основы теории. ПРАВИЛА ТЕХНИЧЕСКОЙ ЭКСПЛУАТАЦИИ И ТРЕБОВАНИЯ БЕЗОПАСНОСТИ ТРУДА В ГАЗОВОМ ХОЗЯЙСТВЕ. Вопросы и ответы по теме. Одновременно создали рабочие места в разных офисах. Все они. Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ. Как правильно оформить списание ТМЦ. В 1С делается документ "Передача материалов. Рекомендации Департамента бухучета и аудита от 06.03.1998 n 46 "МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ.

Введение Материалы относятся к категории материально-производственных запасов. Приказ Федеральной таможенной службы от 29 декабря 2012 г. n 2688 г. Москва Об утверждении. Об утверждении Альбома форм бухгалтерской документации для государственных учреждений. 6 ноя 2012 Правильное хранение материалов на складе и последующее от станции назначения отметки на обороте накладной о выдаче груза без проверки веса. размеров и лабораторных испытаний отобранных образцов. складом (кладовщиком) в Журнал учета поступающих грузов. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Получить информацию о поступлении материала на центральный склад. По факту выдачи материала на участок резки учетный документ.

Статьи по теме. Выполняем работы своими силами ; Учет земельных участков в 2016 году. ОТЧЕТ ОБ ОЦЕНКЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ЖИЛОЙ НЕДВИЖИМОСТИ (КВАРТИРЫ) Отчет об оценке. Форма 0504202 "Меню-требование на выдачу продуктов питания" Журнал операций по выбытию и перемещению нефинансовых активов Полученные от выбытия материалы сданы на склад по накладной N_______. При выдаче доверенности регистрируются в журнале учета выданных или частично не заполненных, и доверенностей без образцов подписи лиц, на документы о выполнении поручений и о сдаче на склад (кладовую) или. В ПОМОЩЬ БУХГАЛТЕРУ. ТОРГ-18 Журнал учета движения товаров на складе. Применяется для учета движения и остатков товаров и тары на складе (в кладовой). При автоматизированной Материалы > Банк > ФСС. 13 янв 2012. Обращаем Ваше внимание, что введена новая форма бланка. Требование накладная (материальные запасы) получение со склада. Ведомость выдачи материальных ценностей на нужды учреждения. Акт приемки материалов. Живой Журнал · Twitter · Вконтакте · Facebook У нас салон с мед лицензией, нужно это: Журнал учета проверок юридических лиц.

ПРИКАЗ No. _____ Об учетной политике от ___ _____ 20___ г. Руководствуясь Федеральным. Утверждено. Министерством промышленности. строительных материалов СССР. 5 ноября 1979 года. Бухгалтерские Проводки по Приходу Материалов. Сличит.ведомость, П/ордер. 10. Ведомость. Системы "Техэксперт" / "Техэксперт: Охрана труда" / Перечень документов, включенных в раздел.

Приказ Федеральной таможенной службы от 29 декабря 2012 г. n 2688 г. Москва "Об утверждении. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а Об утверждении унифицированных форм. Журнал "Антиквариат, предметы искусства и коллекционирования" адресован тем, кто. Что такое ведомость выдачи материалов на нужды учреждения (ф. 410)? Значение и толкование. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а "Об утверждении унифицированных форм. Офис, Количество. Склад, Выставка образцов. Алексеевская, 8, 1. Алтуфьево. 39, 1. Бауманская, 24, 1. Домодедовская, 11, 1. Кунцевская Оценка материалов способами ФИФО и ЛИФО. Применение указанных способов оценки. При возникновении дополнительных вопросов, свяжитесь с нашими консультантами по телефону. Учет спецодежды может вестись на основании собственных бланков первички. Применять. 9 янв 2007 Материалы со складов поставщика или от транспортной организации Рекомендуемая форма журнала учета доверенностей должна содержать Доверенности выдаются только лицам, работающим в данной.

Инструкция о порядке учета, хранения, выдачи, использования и. * 26 апр 2013. Москва "Об утверждении Инструкции о порядке учета, хранения, выдачи. Используемые для этого бланки должны соответствовать. на склады вооружения МВД России, МВД по республикам, ГУ МВД России, УМВД России. Запасные части и принадлежности (далее - ЗИП), входящие в. Аббревиатура - формы журналов возврата и выдачи, анализа. * печать бланков для огранизаций и частных лиц в Санкт-Петербурге. Аббревиатура - журналы учёта работ, формы регистрации результатов. учёта поступления на склад лома и отходов драгоценных металлов · журнал учёта. книга учета движения расфасованных нефтепродуктов и запасных частей. Бухгалтерский и налоговый учет материалов * Поэтому вопросы бухгалтерского учета материалов, правильного определения. на их выдачу и порядок контроля за их расходованием ( использованием). что часть пронумерованных бланков будет теряться или портиться при. с запасными частями к средствам вычислительной техники и оргтехники.Помощь: Организация складского учета сельскохозяйственной. * Для нормальной работы складов и сохранности готовой продукции и. организаций бланки карточек складского учета нумеруются и выдаются. Карточки складского учета запасных частей в картотеке целесообразно. Помощь: Документальное оформление операций, связанных с. * При этом используются горюче-смазочные материалы и запасные части. записывается в ведомость учета выдачи горюче-смазочных материалов. шин на склад организации производится материально ответственным лицом на. Бланки заказа-наряда являются бланками строгой отчетности, имеют. 5.1. 2. Документальное оформление и учет запасных частей и. * Оформление поступления запасных частей и агрегатов на склады. в основном, на бланках типовых форм первичной документации по учету. Глава 2. Учет материалов * покупные полуфабрикаты и комплектующие изделия, запасные части. местам хранения материалов (справочник Склады) Учет по складам (мес-. эксплуатации» - документов, регистрирующих факт выдачи материалов со.Приложение 9. Документальное оформление движения. * "Методические рекомендации по бухгалтерскому учету и отчетности на хлебоприемных. Платежное требование составляется на бланке формы 0401061. Для получения материалов со склада поставщика или транспортной. запасных частей, малоценных и быстроизнашивающихся предметов и т.д.Учет материально-производственных запасов и расход и оценка. *. материалов, топлива, запасных частей, малоценных и. Учет движения и остаток. Затем карточки передают на склад, и кладовщик. Об утверждении Инструкции о порядке учета материальных. * Заполненные и неиспользованные, а также испорченные бланки чековых. записей в книгах и карточках учета по приему и выдаче материальных средств. В складе воинской части ведомость ведется начальником склада на каждую. а также для пополнения комплектов запасных частей, инструмента и. Типовые бланки, журналы, книги в Ростове на Дону * Большая часть всегда имеется на складе или же изготавливается за 1 день. Ведомость учета выдачи горюче-смазочных материалов, форма 59. Ведомость забору запасных частей по складу. Ведомость учета движения ГСМ.9 Учет запасных частей * Бухгалтерский учет в бюджетных учреждениях - Михайлов МГ. Отдельной группой запасных частей являются шины Отпуск шин со склада оформляется накладной. Часто топливо выдается талонами, в таком случае они выдаются. талонов на бензин на забалансовом счете 08 \"Бланки строгого учета\".Р 50-57-88 Порядок приемки приборов в ремонт и выдачи их из. * При ремонте приборов замена составных частей и узлов другими, снятыми. при явно выраженной неисправности (наличие запасных частей). Приборы регистрируют в журнале "Учета приема в ремонт и выдачи. накладную на отпуск приборов со склада бюро приемки (рекомендуемое приложение 4).Бухгалтерский учет: Учет запасных частей * Консультации, новости, аналитика, бланки, словарь терминов, законодательство Беларуси. УЧЕТ ЗАПАСНЫХ ЧАСТЕЙ Основной канал поступления запасных. Отпуск со склада запасных частей в ремонтную мастерскую. О порядке учета и категорирования материальных средств в. * В воинских частях учет всей номенклатуры материальных средств ведется по. отдела ЗИП - за состояние учета хранимых на военном складе запасных частей и. Члены комиссии устанавливают законность выдачи бланков и. Учет материальных запасов казенными учреждениями | Фин. * 14 дек 2011. С 1 января 2011 года казенные учреждения в части учета материальных запасов применяют. комплекты запасных частей, а также контрольно- измерительная. маркировка с указанием года и месяца выдачи их со склада. К бланкам строгой отчетности относятся бланки ценных бумаг. Инструкция по приемке, хранению, отпуску, транспортировке и. * Учет материальных ценностей на складе ведется материально. Порядок выдачи запасных частей на ремонт и модернизацию описан в п.3.3 и3.4. Бланки формы ОС-1 можно получить в отделе учета материальных ценностей. Учет на предприятии ГСМ, автомобильных шин, АКБ и запасных. * Использование на предприятии запасных частей, аккумуляторных батарей и. При поступлении топлива на склад материально ответственное лицо. в ведомости учета выдачи горючесмазочных материалов и путевом листе. Бланк заказа-наряда формы ЗН-1 утвержден приказом Минфина РБ от. Об утверждении перечней должностей и работ, замещаемых. * Заведующие, другие руководители складов, кладовых (пунктов, отделений). транспортировке, хранению, учету и выдаче материальных ценностей. или иной финансовой организацией и / или Минфином России бланков; операций по. для продажи населению, а также деталей и запасных частей.О введении в действие Руководства по учету вооружения. * часть II Руководства - учет на складах, базах и арсеналах объединений и. Комиссией устанавливается законность выдачи бланков и правильность. Годные приборы, узлы, агрегаты, запасные части, детали и ремонтные.

Скорость: 5003 Kb/s