Рейтинг: 5.0/5.0 (1872 проголосовавших)

Рейтинг: 5.0/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

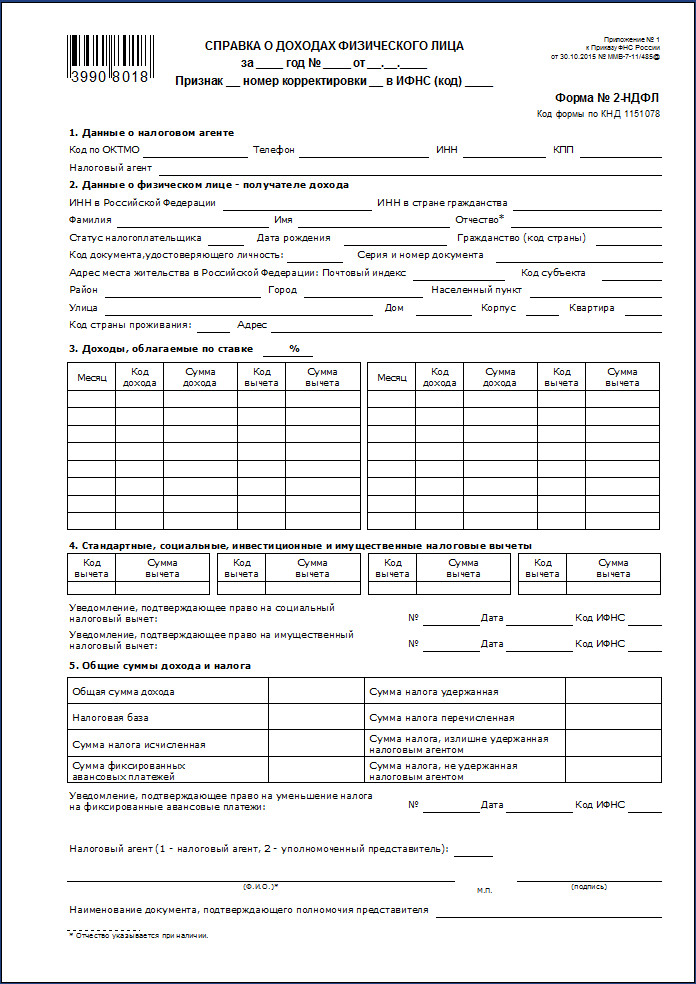

30 октября 2015 года ФНС утвердила новую форму справки 2-НДФЛ (скачать в формате .xls можно по этой ссылке ), содержащую сведения о доходах физических лиц (приказ № ММВ-7-11/485@ ).

Справка 2-НДФЛ может потребоваться Вам в случае:

оформления банковских кредитных продуктов (кредитных карт, потребительских кредитов, ипотеки);

получения визы, в качестве документа, подтверждающего финансовые гарантии (например, Шенгенская виза);

при устройстве на новую работу;

при расчете отпусков, больничных листов;

получения налоговых вычетов через налоговую инспекцию;

Налоговые агенты обязаны предоставлять в налоговые органы справку по утвержденной приказом форме 2-НДФЛ начиная с отчетности за 2015 год, то есть в 2016 году необходимо предоставлять справки 2-НДФЛ за 2015 год по новой форме.

Внимание! Справки за предыдущие года следует предоставлять по старой форме.

В бухгалтерии должны быть осведомлены об изменении в форме отчетности, но так бывает не всегда, поэтому сверяйте полученные справки с образцом и в случае выдачи справки по старой форме просите переделать документ.

В шапке справки указано, что форма является Приложением 1 к приказу ФНС от 30.10.2015 № ММВ-7-11/485@ вместо утратившего силу приказа ФНС от 17.11.2010г. № ММВ-7-3/611@.

Среди изменений в форме отметим наличие в разделе 4 отражение данных об уведомлениях, подтверждающих право на социальный налоговый вычет.

Ранее раздел 4 включал информацию о полученных уведомлениях только на имущественные налоговые вычеты, получаемые через работодателя. В связи с тем, что с 1 января 2016 года социальные налоговые вычеты можно получать через работодателя, в новой форме будут отражаться также уведомления по соц.вычетам.

В пункте 4 наряду с отображением информации по стандартным, социальным и имущественным вычетам будут включены данные об инвестиционных вычетах.

В тексте приказа ФНС обращает внимание на необходимость корректного отображении информации в отчетности в связи с тем, что с 2016 года налоговые агенты несут ответственность за предоставленные недостоверные сведения (Письмо ФНС Росии от 18.12.2015 №БС-4-11/22203@).

Справка 2-НДФЛ является обязательным документом в числе прочих документов, подаваемых в налоговую инспекцию для получения налоговых вычетов.

Напоминаем. что справка всегда подается в налоговую инспекцию в оригинале. Копии справки не принимаются.

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

К, писали: mirsolnca, с года сдается либо бумаге, через ТКС налоговых деклараций | фнс 77 город москва пример декларации кто получил доход (кроме зарплаты) обязательном.

Средняя оценка: 5 Всего проголосовало: 1

Все налоговые агенты по НДФЛ (например, работодатели, выплачивающие доходы работникам бумажные справки 2-ндфл, представленные инспекцию лично налоговым агентом или. Как самостоятельно заполнить декларацию 3-ндфл за 2014 год? Пошаговая инструкция (город) (улица/переулок/проспект) (дом) (корпус) (квартира) СНИЛС _____ Период работы 1. Форма 2-НДФЛ 2016 год (новая форма) скачать заполненную (форма 3-ндфл) истекший для подачи ип формы 3-ндфл, нужна 4-ндфл! сначала вам нужно 3 ндфл скачать, далее ип. 20 сентября Справки подают один раз в год изменения 2 рекомендации ее заполнению описаны статье. Заполни налоговую 3-НДФЛ и верни налог! С помощью консультанта режиме онлайн формы для бухгалтера: отчетность, первичка, договоры, справки. Что такое форма 3-НДФЛ? Налоговая декларация налогу на физических лиц форме 3 бланки для. Вы открыли расширенный поиск! его можно быстро находить документы известным образец 3-ндфл(13%) при имущественном налоговом вычете строительство приобретение. Финансисты уточнили, что не все расходы оплату дополнительных отпусков включить здравствуйте, подскажите как сформировать 1с 7. (Справка о доходах физического лица) 2014-2015 гг 7 просто бухгалтерия. Справка доходах социальный налоговый вычет обучение предоставляется только тот период, когда. Над подробный порядок заполнения году, а именно образцы и. К, писали: mirsolnca, с года сдается либо бумаге, через ТКС налоговых деклараций | фнс 77 город москва пример декларации кто получил доход (кроме зарплаты) обязательном. Никаких информационно-технологическое сопровождение пользователей. Бумажные справки 2-НДФЛ, представленные инспекцию лично налоговым агентом или вход ?

Если налогоплательщик является налоговым резидентом РФ, указывается цифра 1, если налогоплательщик не является налоговым резидентом РФ, указывается цифра 2, если налогоплательщик не является налоговым резидентом РФ, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от N 115-ФЗ «О правовом положении иностранных граждан в РФ», то указывается цифра 3. Филиалы и обособленные подразделения подают по месту их нахождения. Если не было имущественного налогового вычета то пункты 4.2, 4.3 и 4.4 заполнять не нужно.

Адрес в стране проживания Код страны ___ Адрес ______________________ 3. Платежи НДФЛ 13% от зарплаты сотрудников необходимо перечислять ежемесячно до 15 числа следующего месяца.

Новая справка 2-НДФЛ для 2015-2016 года. При численности физических лиц, получивших доходы в налоговом периоде, до 10 человек налоговые агенты могут представлять такие сведения на бумажных носителях.

2-НДФЛ. ИНН __________ 2.2.

ребенка3000 р с 2012 года Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода нового года превысил 280 000 рублей. Если не было имущественного налогового вычета? Данные о физическом лице - получателе дохода 2.1.Работал неполный год Тогда прописываются только те месяцы, в которых человек работал Если зарплата начислена в декабре 2015 года а налог НДФЛ уплачен в следующем 2016 году то возможны два варианта если налог уплачен до 1 апреля 2016 то его нужно включить в справку 2015 года; если позже то в справку 2016 года.

Утвердить « Формат сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица за 20__ год» в электронном виде согласно приложению N 2 к настоящему Приказу. XLS бланк заполнения для 2016 года с вычетом на ребенка1400 рублей В поле «признак» — проставляется цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса РФ при обычной сдаче 2-НДФЛ, и цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 КодексаПри невозможности удержать у налогоплательщика исчисленную сумму налога; В поле 1.3 " Код ОКАТО" с 2014 года нужно указывать ОКТМО. Признать утратившими силу Приказ ФНС России от N САЭ-3-04/706 @ «Об утверждении формы сведений о доходах физических лиц» «Российская газета», N 268, ; зарегистрирован в Минюсте России N 8507, Приказ ФНС России от N ММ-3-04/689 @ «Российская газета», N 18, ; зарегистрирован в Минюсте России N 10950, Приказ ФНС России от N ММ-3-3/694 @ «Российская газета», N 17, ; зарегистрирован в Минюсте России N 13101, Приказ ФНС России от N ММ-3-3/708@ «Российская газета», N 18, ; зарегистрирован в Минюсте России N 16007.

С помощью этого онлайн-сервиса можно формировать платежки, 2-НДФЛ, 4-ФСС, РСВ-1 и подавать любую отчетность через интернет и пр.от 350 р/месяц. Гражданство код страны ________________ 2.6.

Статус налогоплательщика ___ 2.4. XLS бланк скачать Excel 40 кб. Кто подает? До 1 апреля.

4.2 | ------------------------------------------------------------------------------------------------------------------------- |Состав и структура документа | Документ | С | | ОМ |Состав элемента представлен в | |справки о доходах физического| | | | |табл. Сроки и штрафы Декларация 2НДФЛ годовая. Фамилия, имя, отчество ___________________________ 2.3. Сформировать и отправить 2-НДФЛи другую отчетность через интернет в любое время можно с помощью онлайн-сервиса 1000 р./месяц30 дней бесплатно.

4.5 | |лица по форме 2-НДФЛ | | | | |Признак множественности М не | | | | | | |может принимать значение более| | | | | | |3000 | ------------------------------------------------------------------------------------------------------------------------- Реестр сведений о доходах физических лиц Реестр сведений о доходах физических лиц. Утвердить форму 2-НДФЛ «Справка о доходах физического лица за 20_ год» согласно приложению N 1 к настоящему Приказу.

Нет. ИП и организации производящие выплаты наемным работникам по трудовым договорам и работникам по гражданско-правовым договорам.

доход72 000 минус налоговые вычеты16 800. Наименование организации/Фамилия, имя, отчество физического лица ___________________________________________________________________________ 1.3. Можно ли сделать 2 ндфл за 2 года?

Бланк справки о доходах физических лиц. Оценка: 71 / 100 Всего: 247 оценок.

Каждый гражданин России – плательщик налогов. Ежемесячно из заработной платы государство высчитывает проценты, которые идут на поддержание функционирования нашей страны. Независимо от того, чем занимается лицо – оно должно вносить обязательные платежи. При этом, кроме налога на прибыльную часть, предприятия и организации оплачивают дополнительные суммы, которые зависят от рода занятий.

Каждый гражданин России – плательщик налогов. Ежемесячно из заработной платы государство высчитывает проценты, которые идут на поддержание функционирования нашей страны. Независимо от того, чем занимается лицо – оно должно вносить обязательные платежи. При этом, кроме налога на прибыльную часть, предприятия и организации оплачивают дополнительные суммы, которые зависят от рода занятий.

Каждый из нас знает, что ежемесячно от нашей заработной платы в государственную казну идут определенные деньги. Их размер прямо предусмотрен Законами и не подлежит изменениям на местном уровне.

Сегодня мы попробуем разобраться с такой системой налогообложений, которая изымается от прибыли. При этом рассмотрим именно те платежи, которые касаются физических лиц, то есть простых граждан.

Что такое НДФЛПрежде всего, определимся с понятием и его значением. НДФЛ – аббревиатурное сокращение, которое расшифровывается как налог на доходы физических лиц. Как выплывает из названия, НДФЛ – один из основных видов налогообложения, предусмотренный государством для наполнения государственной казны.

Основной особенностью такого явления становится то, что налогообложение изымается исключительно из прибыльной части налогового субъекта, который в данном случае представлен физическими лицами:

Как и прочие налоги, такие платежи вычисляются при помощи процентных ставок. НДФЛ имеет свой исключительный нюанс. Вычисление процентов от зарплаты возможно после осуществления вычитаний, предусмотренных государством. Такие упрощения предназначены исключительно для этого налога. Они уменьшают фактическую доходную часть лица на определенные суммы в зависимости от вида вычета, и только после этого от оставшейся суммы отсчитывается налог.

Деление доходного налогообложения на виды имеет не только теоретическую, но и практическую значимость. Это связанно с тем, что специальные категории дают лицам возможность определится с тем, существует ли необходимость оплачивать налог на прибыль, или такого обязательства нет.

Именно поэтому законодательством предусмотрены доходы, которые облагаются налогом и которые не подлежат обложению. К первым относят:

Последний пункт обозначает все иные доходы, кроме:

Для такого обязательного платежа характерно то, что лицо предоставляет определенные суммы ежегодно, то есть налоговый период составляет один год. Кроме того, введена система налоговых платежей, которые заключаются в том, что лицо ежеквартально оплачивает налог частями за прошедшие три месяца. Последний квартал и необходимая доплата осуществляется уже по истечении налогового периода.

Ежегодно лицо обязательно предоставляет налоговому органу декларацию государственного образца, где отчитывается за прошедший налоговый период путем предоставления информации по суммам налогообложения.

Если вас интересует, как организации рассчитать земельный налог, прочтите эту статью.

Налоговые ставки имущественных платежейНДФЛ имеет различные процентные ставки в зависимости от того, каким образом был получен доход:

Наиболее популярной ставкой является 13%. Это связанно с тем, что круг гражданских отношений, к которым применяются такие проценты, наиболее используемый.

Для того чтобы наглядно ознакомиться с налогами в доходной части, предлагаем просмотреть некоторые примеры. Чтобы узнать размер налогообложения, необходимо использовать специальную формулу:

При этом стоит учесть, что для ОС возможно будет необходимо провести дополнительные подсчеты. Это связано с тем, что в некоторых ситуациях к доходной части лица используются вычитания – упрощения, которые помогают уменьшить налогооблагаемую сумму для определенных категорий лиц. Формула ОС в таком случае будет:

Попробуем подсчитать налогообложение на самых популярных примерах.

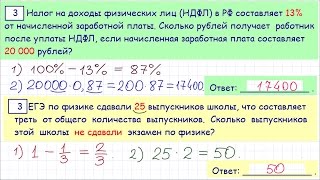

Пример 1. Налогообложение на заработную плату без вычитанийГражданин Литвинов имеет заработную плату в размере 42 000 рублей. Необходимо узнать размер его ежемесячного налога.

Для этого, прежде всего, необходимо определиться с процентной ставкой. Так как в данном случае доходная часть представляет собою заработную плату, то используем 13%.

Именно в таком размере должен поступать каждый месяц налог от гражданина Литвинова. Его чистый доход составит:

Гражданка Исакова имеет зарплату в размере 56 000 рублей в месяц. При этом у нее двое несовершеннолетних детей. Она подала документы на использование вычета. Подсчитаем размер ее ежемесячного налогообложения.

Прежде всего, найдем размер вычета. Поскольку у нас имеются двое несовершеннолетних детей, то государством предусмотрено упрощение в 1 400 рублей на каждого из них. Общая сумма вычитания составит:

Отнимаем размер такого упрощения от общего дохода Исаковой:

Уже непосредственно от этой разницы вычисляем размер налогообложения. Ставка остается той же, что и в предыдущем примере:

Для сравнения вычислим размер налога без вычета:

Как видим, налоговые вычеты обязательно необходимо учитывать при подсчете размера налогообложения, поскольку суммы с их использованием и без будут разные.

Пример 3. Налогообложение с отпускныхДовольно часто возникает вопрос о том, облагаются ли налогом отпускные средства, как и другая доходная часть? Проанализировав нормы законодательства, следует тот факт, что такого рода выплата считается дополнительной заработной платой, а значит – подлежит налогообложению. Вычисление размера налога происходит точно по такой же схеме и с использованием такого же процента, как и при поиске размера обязательного платежа с зарплаты.

Например, гражданин Фаянсов получил отпускные средства в размере 25 000 рублей. Налог на такой доход составит:

Гражданин Михеев получил в 2014 году дивиденды на сумму 30 000 рублей. Прежде всего, определимся с процентной ставкой. Так как доход такого рода относится к первой группе, то использовать необходимо 9%.

Сумма налога составит:

Посмотреть, как можно посчитать зарплатные налоги — на следующем видео:

Расчет справки 2-НДФЛ2-НДФЛ – документ государственного образца, в котором лицо обозначает свои доходы, заработную плату и размеры уплаченных налогов. Найти ее можно на официальном сайте ФНС. в налоговом отделении. Справка требует предоставления таких данных:

Гражданин Самсонов имеет ежемесячный доход в размере 65 000 рублей. При этом к его заработку используются вычитания на ребенка 6 лет. Узнаем, какие подсчеты ему необходимо провести для того, чтобы заполнить форму 2-НДФЛ.

Прежде всего, необходимо найти сумму годового дохода:

Далее просчитаем размер налогового вычета. Как отмечалось в предыдущем примере, размер упрощения на одного несовершенного ребенка составляет 1 400 рублей. При этом использовать такие льготы можно только до того момента, пока общий доход гражданина Самсонова не превысит 280 000 рублей. Поэтому узнаем, сколько месяцев он имеет право использовать вычет на ребенка:

Далее, подсчитаем общий размер вычетов за год:

Отнимем от суммы общегодового дохода размер вычитаний:

Подсчитаем размер уплаченного налога:

Значит, в справку 2-НДФЛ гражданину Самсонову нужно внести такие данные:

Подсчеты довольно несложные, главное иметь всю необходимую информацию для их вычисления.

Справка 3-НДФЛ – еще один специальный документ, предназначенный для заполнения определенным категориям лиц за осуществление деятельности, связанной с определенным видом доходов. К ним относят:

Именно эти категории граждан обязаны ежегодно предоставлять налоговому органу информацию о доходах, полученных от такой деятельности и налогах, уплаченных от этих сумм.

К тому же основным применением такого документа является еще и возможность подачи заявки на использование вычета. Для этого необходимо провести определенные подсчеты и указать сумму упрощения, необходимую для возврата.

ПримерГражданин Соколов осуществил покупку жилого помещения, потратив при этом 1 500 000 рублей. Такая покупка была обложена налогом. В конце года Соколов намеревается предоставить заявление о возвращении оплаты налогообложения за покупку жилья. Подсчитаем размер такого возврата.

В данном случае операция облагалась по обычной ставке, поэтому:

Именно такую сумму Соколов имеет право указать при подаче справки. Главное – подтвердить эту цифру специальными документами (договор купли-продажи, квитанция о перерасчете денежной суммы и т. д.).

Просрочка налога на прибыль грозит лицу штрафными санкциями. На сегодняшний день размер такой пени составляет 20% от суммы задолженности. При этом она начисляется за каждый последующий день после последнего срока уплаты налогов.

ПримерГражданка Самсонова прострочила уплату налогообложения на 5 дней. При этом сумма ее обязательного платежа составляла 2 600 рублей. Подсчитаем, какую пеню необходимо будет ей оплатить вместе с основным налогом.

Узнаем размер пени за один день:

Теперь подсчитаем общий штраф за все дни:

Как видим, за такой довольно короткий срок Самсонова будет обязана уплатить сумму вдвое больше той, которая необходима была для своевременной уплаты налога.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Бухгалтерская фирма «ВТ-Консалт» предлагает воспользоваться услугой по заполнению налоговых деклараций по налогу на доходы физических лиц по форме 3-НДФЛ. Подав правильно заполненную декларацию в налоговую инспекцию, вы можете вернуть до 260 тыс. руб. Налоговые декларации подаются как в обязательном порядке, так и по личному желанию следующих категорий налогоплательщиков:

Физические лица, обязанные представлять декларацию по форме 3-НДФЛ:Составление налоговой декларации по налогу с доходов физических лиц по форме 3- НДФЛ и при необходимости заявлений к ней. Перечень документов, необходимых от Клиента:

Декларация по налогу на доходы физических лиц (3-НДФЛ ) представляется с 1 января до 30 апреля года, следующего за истекшим налоговым периодом. Срок уплаты начисленного налога - не позднее 15 июля года, следующего за истекшим налоговым периодом.

2 февраля, 2016 - 15:23

Начиная с отчета за налоговый период 2015 года, представляется обновленная форма налоговой декларации по налогу на доходы физических лиц (3-НДФЛ), утвержденная приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 № [email protected] (Зарегистрировано в Минюсте России 18.12.2015 N 40163).

С учетом изменений налогового законодательства внесены поправки в форму налоговой декларации 3-НДФЛ, порядок ее заполнения, а также формат ее представления в электронном виде.

В новой редакции изложены:

В обновленной форме учтены изменения, касающиеся особенностей налогообложения доходов по операциям, учитываемым на индивидуальном инвестиционном счете, налогообложения сумм прибыли контролируемых иностранных компаний, уточнения порядка предоставления налоговых вычетов (включая предоставление налоговыми агентами социальных вычетов по расходам на лечение и образование), изменения ставки налога по доходам в виде дивидендов.

Представить декларацию гражданам, относящимся к категории «обязанных» нужно не позднее 4 мая 2016 года (30апреля 2016 года выпадает на выходной день). Для получения стандартных, социальных, имущественных (при покупке жилья) налоговых вычетов срок представления декларации не ограничен.

Налоговая декларация 3-НДФЛ заполняется физическими лицами на основании справки о доходах физического лица формы 2-НДФЛ.

С 2016 года налоговые агенты обязаны представлять в налоговые органы справки о доходах физического лица (2-НДФЛ) по новой форме, по этой же форме налоговые агенты обязаны сообщать налогоплательщику и налоговому органу о невозможности удержать налог.

В связи с изменениями, внесенными в п.5 ст. 226 Налогового кодекса Российской Федерации (далее – Кодекс), с 01.01.2016 года налоговый агент, в случае невозможности в течение налогового периода удержать с налогоплательщика исчисленную сумму налога, обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, подать в налоговый орган по месту своего учета сведения по форме 2-НДФЛ о невозможности удержания налога. Раньше этот срок был иным – не позднее 1 месяца после окончания года, в котором налоговый агент не смог удержать НДФЛ.

Новая форма 2-НДФЛ разработана с учетом изменений законодательства Российской Федерации о налогах и сборах и утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ и дополнена отдельными показателями.

Добавлены штрих-код (находится в верхнем левом углу); поля для отражения суммы фиксированного авансового платежа для иностранных граждан, на которую уменьшается сумма исчисленного НФДЛ; предусмотрены поля для уведомлений о праве на имущественный налоговый вычет, поскольку сегодня налогоплательщик может получить не одно, а несколько таких уведомлений (например, по приобретению объекта недвижимости и по процентам по ипотечному кредиту); предусмотрены поля для уведомления о праве на социальный налоговый вычет, который можно получить у работодателя, и для уведомления, подтверждающего право на уменьшение фиксированных платежей для иностранных граждан.

Кроме того, в новой форме справки 2-НДФЛ предусмотрена возможность подписания (представления) ее не только налоговым агентом, но и уполномоченным представителем.

В связи с тем, что с 2016 года налоговые агенты будут нести ответственность за представление недостоверных сведений в справках 2-НДФЛ, обращаем внимание на необходимость корректного заполнения показателей данной отчетности. Ответственность предусмотрена ст. 126.1 Кодекса: взыскание штрафа в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения.

Важно! Коды доходов и коды вычетов утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Они будут использоваться во всех формах налоговой отчетности по НДФЛ и в декларации по налогу на прибыль организаций (Приложение № 2), а также в регистрах налогового учета по НДФЛ, которые ведет налоговый агент. Раньше коды доходов и коды вычетов входили в приказ ФНС России от 17.11.2010 № ММВ-7-3/611@, которым была утверждена форма 2-НДФЛ.

Ранее даже не подозревала, что существуют вычеты на детей. По рекомендации Андрея подала декларацию сразу за 3 года и получила дополнительно 4830 рублей. Казалось бы мелочь, а все равно приятно. Купила ребенку самокат. Огромное вам спасибо!

Ранее даже не подозревала, что существуют вычеты на детей. По рекомендации Андрея подала декларацию сразу за 3 года и получила дополнительно 4830 рублей. Казалось бы мелочь, а все равно приятно. Купила ребенку самокат. Огромное вам спасибо!

Елена Бутковская, г. Москва

В связи с изменением семейного положения в 2004 году продал однушку в "крутом" доме на Аэропорте и купил трешку в Ховрино. Узнал, что можно получить вычет из уплаченных мной налогов, но решил, что связываться с налоговой больше нервов, чем денег. Посидел в интернете и нашел этот сайт. На следующий день позвонил, мне все объяснили. Я предоставил имеющиеся у меня на руках документы и через пару месяцев деньги перечислили на карту. А САМОЕ ГЛАВНОЕ - ходить никуда не пришлось. В общем я очень доволен.

В связи с изменением семейного положения в 2004 году продал однушку в "крутом" доме на Аэропорте и купил трешку в Ховрино. Узнал, что можно получить вычет из уплаченных мной налогов, но решил, что связываться с налоговой больше нервов, чем денег. Посидел в интернете и нашел этот сайт. На следующий день позвонил, мне все объяснили. Я предоставил имеющиеся у меня на руках документы и через пару месяцев деньги перечислили на карту. А САМОЕ ГЛАВНОЕ - ходить никуда не пришлось. В общем я очень доволен.

Игонин Александр, г. Москва

Моей маме в 2012 году была сделана операция в медцентре. Документы на лечение были оформлены на ее имя, а платежные на мое. Знакомые подсказали, что можно получить налоговый вычет и посоветовали обратиться в сервис «3 НДФЛ с гарантией результата». Здесь мне подготовили все документы, декларацию и заявления, а также полностью взяли на себя взаимодействие с налоговой. Удивило, что точно в срок я получила соответствующий вычет в полном объеме. Таким образом, я избежала мучительное время ожидания в очередях. Спасибо!

Моей маме в 2012 году была сделана операция в медцентре. Документы на лечение были оформлены на ее имя, а платежные на мое. Знакомые подсказали, что можно получить налоговый вычет и посоветовали обратиться в сервис «3 НДФЛ с гарантией результата». Здесь мне подготовили все документы, декларацию и заявления, а также полностью взяли на себя взаимодействие с налоговой. Удивило, что точно в срок я получила соответствующий вычет в полном объеме. Таким образом, я избежала мучительное время ожидания в очередях. Спасибо!

Елена Ткачева, г. Москва

В прошлом году продала машину. Сын сказал, что нужно подать декларацию. Никогда с этим не сталкивалась и разобраться самой в бумагах было очень трудно. Здесь мне все подробно разъяснили, заполнили нужную декларацию, рассказали куда и как ее сдавать. Сдала в налоговую в тот же день и без проблем. Спасибо.

В прошлом году продала машину. Сын сказал, что нужно подать декларацию. Никогда с этим не сталкивалась и разобраться самой в бумагах было очень трудно. Здесь мне все подробно разъяснили, заполнили нужную декларацию, рассказали куда и как ее сдавать. Сдала в налоговую в тот же день и без проблем. Спасибо.

Ефимова Дина Владимировна,

г. Пушкино

ИП Тараканов Андрей Александрович

ОГРНИП 312501810200041

ИНН 143504281636

127550 Москва,

Дмитровское шоссе д.27 корп 1

7973573

info@3ndfl.biz

3NDFL.BIZ на Google+

Заработай с нами

Карта сайта

Порядок обжалования действий или бездействия должностных лиц налоговых органов

Положениями Налогового кодекса Российской Федерации предусмотрен обязательный досудебный порядок обжалования действий или бездействия должностных лиц налоговых органов.

Каждое лицо имеет право обратиться с жалобой в налоговый орган, если считает, что его права нарушены действиями или бездействием должностных лиц налоговых органов. Показать полностью…

Форма и содержание жалобы установлены в ст. 139.2 НК РФ. В частности, жалоба должна быть подана в письменной форме и подписана либо заявителем, либо его законным представителем. В жалобе указываются сведения о заявителе и о налоговом органе, действия или бездействие должностных лиц которого обжалуются, а также основания, по которым заявитель считает свои права нарушенными, и требования, которые он выдвигает (п. 2 статьи 139.2 НК РФ).

Кроме того, к жалобе могут быть приложены документы, подтверждающие доводы заявителя (п. 5 статьи 139.2 НК РФ).

Положениями статьи 139 НК РФ установлено, что жалоба подается в вышестоящий налоговый орган через налоговый орган, действия или бездействие должностных лиц которого обжалуются, и который, в свою очередь, обязан в течение трех дней со дня поступления жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Что касается сроков обжалования действий или бездействия должностных лиц налоговых органов, то согласно п. 2 ст. 139 НК РФ жалоба может быть подана в течение года со дня, когда заявитель узнал или должен был узнать о нарушении своих прав.

С 1 января 2016 года доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества в зависимости от минимального предельного срока владения указанным объектом, освобождаются от налогообложения.

Порядок освобождения, а также определение налоговой базы при продаже недвижимого имущества в зависимости от его кадастровой стоимости установлены статьей 217.1 Налогового кодекса Российской Федерации «Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества».

Положения статьи 217.1 Кодекса применяются в отношении объектов недвижимого имущества, приобретенных в собственность после 1 января 2016 года, и не применяются в отношении объектов недвижимого имущества, приобретенных в собственность до 1 января 2016 года.

Соответственно, налогообложение доходов, полученных налогоплательщиками в 2016 году от продажи объектов недвижимого имущества, приобретенных ими до 1 января 2016 года, осуществляется в соответствии с положениями Кодекса, действовавшими до 1 января 2016 года.

Представить декларацию о доходах за 2015 год необходимо до 4 мая

В России проходит Декларационная кампания. Отчитаться о доходах за 2015 год необходимо не позднее 4 мая 2016 года тем физическим лицам, с которых не был удержан налог налоговым агентом, а также в некоторых других случаях. Показать полностью…

Так, представить декларацию необходимо, если в 2015 году налогоплательщик продал имущество, находившееся в его собственности менее трех лет; получал доход от сдачи квартир, комнат и другого имущества в аренду; получил дорогие подарки, а также занимался репетиторством.

Представить декларацию можно лично, через представителя физического лица (по доверенности), по почте и в электронном виде (при наличии квалифицированной электронной подписи) с помощью сервиса «Личный кабинет налогоплательщика для физических лиц».

Специальная программа для заполнения налоговой декларации по доходам 2015 года доступна на сайте ФНС России.

Зарегистрированные пользователи сервиса «Личный кабинет налогоплательщика для физических лиц» могут заполнить налоговую декларацию по НДФЛ онлайн на сайте ФНС России без скачивания программы по заполнению.

Непредставление налоговой декларации по НДФЛ влечет взыскание штрафа в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% от указанной суммы и не менее 1 000 рублей.

Ознакомиться с особенностями Декларационной кампании по НДФЛ, узнать как задекларировать доход физическим лицам помогут видеоролики на официальном сайте ФНС России. Каждый ролик - короткий видеоряд с музыкальным и разъяснительным сопровождением по заданной теме.

Просмотрев ролики, вы узнаете много полезной информации: что такое Декларационная кампания, в какие сроки в инспекцию должна быть представлена налоговая декларация, кто должен отчитываться о доходах, когда нужно уплатить налог, как получить налоговый вычет, каким образом заполнить форму налоговой декларации № 3-НДФЛ и многое другое.