Рейтинг: 5.0/5.0 (1880 проголосовавших)

Рейтинг: 5.0/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

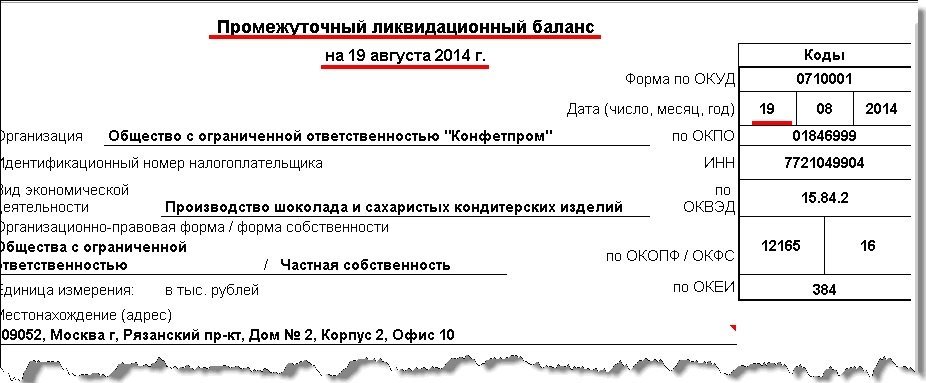

Промежуточный ликвидационный баланс (ПЛБ) составляется на основе действующих правил ведения бухгалтерского учета и отчетности и показывает имущественное и финансовое положение компании (соотношение активов и пассивов) по состоянию на период истечения срока для заявления кредиторами требований, определенного в сообщении о ликвидации ООО .

В соответствии с Федеральным законом «О бухгалтерском учете», при ликвидации фирмы с целью контроля и обеспечения достоверности показателей бухгалтерского учета и бухгалтерской отчетности ликвидационной комиссии предписано осуществить инвентаризацию имущества и обязательств компании, в рамках которой осуществляется проверка, и документально подтверждаются финансовые обязательства субъекта, выявляется принадлежащее ему имущество и его итоговая оценка.

К промежуточному ликвидационному балансу прикладывается список имущества закрываемой фирмы, а также реестр кредиторов и заявленных ими требований, отраженных в размере, установленном ликвидационной комиссией.

Требования кредиторов фиксируются в документации, на основе материалов, доказывающих наличие обязательств юридического лица и их размер. В качестве таковых могут выступать: договор, заключенный компанией, решение государственных и третейских судов, векселя. В случае несогласия ликвидационной комиссии с объемом требования кредитора в промежуточном балансе фиксируется размер обязательства, принятый ликвидационной комиссией.

Обязательства закрываемой компании, кредиторы по которым не заявили требований в установленный срок, а также заявленные в установленный срок, но не признанные органом, осуществляющим ликвидацию, отображаются в соответствующих частях промежуточного ликвидационного баланса.

Если кредитором по обязательству, с размером которого ликвидационная комиссия не согласна, получено судебное решение, подтверждающее размер обязательства, в баланс должна быть внесена именно та сумма, которая определена решением суда, вступившим в законную силу.

Таким образом, ликвидационный баланс позволяет установить соотношения объема имущества, принадлежащего юридическому лицу, и объем его долговых обязательств. При этом важно установить, какая из данных величин больше. На этом этапе определиться дальнейший ход процедуры ликвидации.

Так, если сумма имущества фирмы больше размера её долгов, требования кредиторов в дальнейшем будут удовлетворены, а оставшееся имущество, именуемое ликвидационной квотой, будет распределено между учредителями (участниками) компании. Совсем иначе ситуация будет разворачиваться, если сумма долгов больше превышает стоимость имущества. В таком случае, требования всех кредиторов не могут быть удовлетворены, что вызывает необходимость перехода от общего порядка ликвидации к процедуре несостоятельности (банкротства).

Утверждение промежуточного ликвидационного баланса совершается посредством его рассмотрения учредителями (участниками) компании, которые и производят непосредственное утверждение.

Данные ПЛБ должны включать:

В балансе, составляемом перед удовлетворением требований кредиторов, будут указаны суммы задолженностей, предъявленных и списанных как до, так и после истечения срока, определенного ликвидационной комиссией.

Следует обратить внимание, что конкретный порядок составления промежуточного ликвидационного баланса нормативно не установлен.

При его формировании надлежит руководствоваться общими правилами, установленными ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина РФ от 06.07.1999 N 43н с учетом пункта 2 статьи 63 Гражданского кодекса РФ. Перечень предъявленных кредиторами требований, результаты их рассмотрения на практике указываются в приложении, которое является неотъемлемой частью документа.

Анализируя структуру баланса, можно выделить в нем несколько составных частей:

Документ подписывается председателем ликвидационной комиссии с расшифровкой подписи.

Рекомендательная форма промежуточного ликвидационного баланса доступна для использования в информационно-справочной системе «Консультант Плюс». Она может быть получена и из иных источников, однако надежнее и дальновиднее было бы обратиться к проверенному ресурсу, чтобы избежать наличия ошибок в дальнейшем.

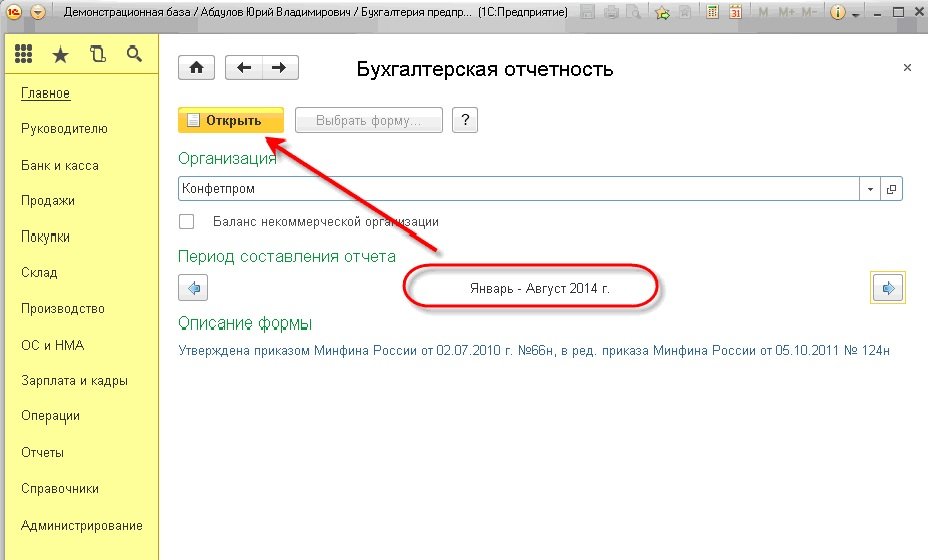

Уведомление о составлении ПЛБРуководителем ликвидационной комиссии (или ликвидатором) направляется форма № Р15001 – «Уведомление о ликвидации юридического лица» в налоговую инспекцию, в которой указывается она факт составления промежуточного ликвидационного баланса. Обратите внимание, что до июля 2013 года уведомление осуществлялось по форме Р15003.

Вместе с данным уведомлением в регистрирующий орган представляется решение о ликвидации и сам ПЛБ. Срок предоставления составляет три дня с момента его утверждения.

Ваш вопрос решён?Задайте свой вопрос специалистам и получите бесплатное решение вашей проблемы!

Бесплатная консультация юристов 8 (800) 333-45-16 доб. 405

Предназначение промежуточного ликвидационного баланса (далее — баланс) состоит в определении действительного финансового состояния юрлица на момент его ликвидации.

Составлять этот документ нужно по окончании этапа представления кредиторских требований в отношении юрлица (п. 2 ст. 63 Гражданского кодекса РФ). Данной нормой регламентирован и перечень сведений, которые в обязательном порядке надлежит отразить в балансе:

Данные, вносимые в форму баланса, должны быть актуальны на момент его составления. Если в документе будут содержаться сведения, не отвечающие требованиям достоверности, сам баланс будет признан органами ФНС непредставленным (см. письмо ФНС России от 07.08.2012 № СА-4-7/13101).

Об оформлении баланса надлежит известить органы ФНС России (п. 3 ст. 20 закона «О госрегистрации юрлиц и ИП» от 08.08.2001 № 129-ФЗ).

Если уведомленный согласно требованиям закона кредитор не представил в установленный срок ликвидируемой организации свои требования, задолженность перед таким кредитором в баланс не включается (см. определение ВАС РФ от 18.05.2011 по делу № А56-42951/2010).

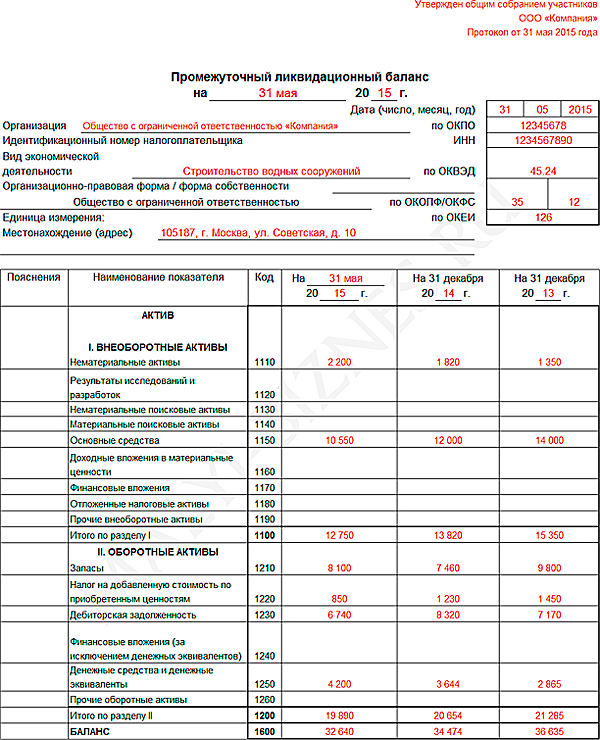

Форма промежуточного ликвидационного баланса (пример заполнения — 2016)Типовые формы баланса утверждены для следующих типов организаций:

Для иных юрлиц унифицированная форма не утверждена, поэтому они могут разработать форму баланса самостоятельно с учетом требований законодательства к его содержанию. Чаще всего в качестве базы используется обычная форма бухбаланса, в которой не изменяется стандартное название документа (см. письмо № СА-4-7/13101), а кроме того, включаются положения, предусмотренные п. 2 ст. 63 ГК РФ.

Например, баланс юрлица (если такое юрлицо не относится к обязанным применять унифицированные формы) может быть составлен по следующему шаблону:

Кто утверждает промежуточный баланс при ликвидации ОООДанный документ в ООО правомочны утверждать (абз. 2 п. 2 ст. 63 ГК РФ):

Вопрос об утверждении баланса включается в повестку дня собрания. Для принятия решения по данному вопросу нужно простое большинство голосов (п. 8 ст. 37 закона № 14-ФЗ).

Отметка об утверждении баланса может быть размещена, например, в шапке документа или ином месте на бланке. Еще один допустимый вариант, когда решение об утверждении баланса оформляется в качестве приложения к нему (см. п. 14.2.05.49 приложения 1 к письму ФНС России от 31.01.2014 № СА-4-14/1645@). Прочие тонкости процедуры описаны в другой нашей статье: «Пошаговая инструкция ликвидации ООО в 2015 году ».

В некоторых случаях требуется согласование баланса с уполномоченными госорганами (см. абз. 12 ст. 23 закона «О банках…» от 02.12.1990 № 395-I).

Итак, промежуточный ликвидационный баланс ООО, если ООО не относится к организациям, которым по предписанию закона положено использовать для его оформления унифицированные формы, может быть составлен либо на самостоятельно разработанном бланке, либо посредством заполнения обычной формы бухбаланса. При этом должны быть соблюдены требования ГК РФ, регламентирующие содержание документа. В баланс вносятся сведения, актуальные на дату его составления.

Ликвидационный баланс предприятие составляет тогда, когда планируется или уже проводится его ликвидация. Это делается для того чтобы определить, какое имущество еще осталось в наличии.

Ликвидационный баланс может быть:Если размер активов между двумя балансами разный – налоговая инспекция может потребовать объяснений или отказать в ликвидации. Это делается для того чтобы организация не прятала свои активы.

Очень часто предварительное составление ликвидационного баланса ложится на бухгалтера, хотя его должна составлять специальная ликвидационная комиссия.

Определенная форма ликвидационного баланса не установлена. Компаниям рекомендуется разработать ее самостоятельно, а за основу взять форму №1.

После того как ликвидационный баланс составлен – его утверждают, составляют протокол. После расчетов по долгам предприятия, баланс и протокол вместе с оставшимся имуществом передается учредителям.

В налоговую инспекцию нужно отнести:Ниже приведены строки ликвидационного баланса и номера бухгалтерских счетов, которые им соответствуют.

нематериальные активы – 04 минус 05;

основные средства – 01, 03 минус 02;

оборудование к установке – 07;

незавершенные капитальные вложения — 08,61

долгосрочные финансовые вложения — 06

расчеты с учредителями — 75

производственные запасы — 10,15,16

животные на выращивании и откорме — 11

малоценные и быстроизнашивающиеся предметы – 12, 16 минус 13

незавершенное производство — 20,21,23,29,30,36,44

расходы будущих периодов — 31

готовая продукция — 40

налог на добавленную стоимость по приобретенным ценностям — 19

товары отгруженные — 45

Расчеты с дебиторами:за товары, работы и услуги — 62,76

по векселям полученным — 62

с дочерними предприятиями — 78

с бюджетом — 68

с персоналом по прочим операциям — 73

авансы, выданные поставщиками и подрядчиками — 61

краткосрочные финансовые вложения — 58

Денежные средства:расчетный счет — 51

валютный счет — 52

прочие денежные средства — 55, 56, 57

прошлых лет — 88

уставный капитал — 85

добавочный капитал — 87

резервный капитал — 86

фонды накопления — 88

фонд социальной сферы — 88

целевые финансирование и поступления — 96

арендные обязательства — 97

нераспределенная прибыль прошлых лет — 88

отчетного года — 80

использовано — 81

долгосрочные кредиты банков — 92

долгосрочные займы — 95

краткосрочные кредиты банков — 90

кредиты банков для работников — 93

прочие краткосрочные займы — 94

Расчеты с кредиторами:за товары, работы и услуги — 60,76

по векселям выданным — 60

по оплате труда — 70

по социальному страхованию и обеспечению — 69

по имущественному и личному страхованию — 65

с дочерними (зависимыми) обществами — 78

по внебюджетным платежам — 67

с бюджетом — 68

авансы, полученные от покупателей и заказчиков — 64

расчеты с учредителями — 75

доходы будущих периодов — 83

фонды потребления — 88

резервы предстоящих расходов и платежей — 89

резервы по сомнительным долгам — 82

Скачать образец нулевого ликвидационного баланса можете у нас

(Окончание. Начало см. Гл. бухгалтер. – 2012. – № 37. – С. 63–68; № 38. – С. 68–78; № 39. – С. 51–61.)

Составление окончательного ликвидационного баланса

После завершения всех предусмотренных законодательством процедур по ликвидации организации ликвидационной комиссии (ликвидатору) необходимо составить ликвидационный баланс. Его в соответствии с п. 13 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента РБ от 16.01.2009 № 1 (далее – Положение № 1), вместе с другими документами и печатью ликвидационная комиссия (ликвидатор) обязана представить в регистрирующий орган для внесения записи в Единый государственный регистр юридических лиц и индивидуальных предпринимателей (ЕГР) об исключении из него ликвидируемого субъекта хозяйствования.

До настоящего времени в Республике Беларусь не выработано единого методологического подхода, который был бы закреплен в нормативных правовых актах, к порядку составления ликвидационного баланса в части показателей, которые он должен содержать.

Так, ряд специалистов высказывает мнение о том, что конечные показатели в ликвидационном балансе должны отсутствовать, т.е. по строкам актива и пассива ликвидационного баланса какие-либо стоимостные показатели не указываются и ликвидационный баланс является "нулевым".

Другие специалисты при составлении ликвидационного баланса рекомендуют указывать в активе ликвидационного баланса по соответствующим строкам данные о фактическом имуществе (основных средствах, материалах, товарах, готовой продукции и т.п.), а также денежных средствах, подлежащих распределению между собственниками (учредителями, участниками) ликвидируемой организации после завершения всех расчетов с дебиторами и кредиторами и совершения всех иных необходимых действий в рамках проведения процедуры ликвидации.

Данные рекомендации основываются на том, что ликвидационный баланс предназначен для собственников (участников, учредителей) и соответственно должен содержать данные о том, на что они смогут претендовать после завершения расчетов с дебиторами и кредиторами, т.е. ликвидационный баланс формируется до начала расчетов с собственниками (участниками, учредителями) ликвидируемого предприятия.

Из вышеизложенного следует вывод, что до принятия соответствующего нормативного правового акта, определяющего порядок составления ликвидационного баланса в Республике Беларусь, и первый, и второй вариант составления ликвидационного баланса, предлагаемые отечественными специалистами в области бухгалтерского учета, не будут противоречить требованиям белорусского законодательства в силу самого отсутствия таких требований. Более того, как показывает практика, регистрирующие органы РБ в разных областях также не имеют единой позиции по данному вопросу и принимают от ликвидируемых организаций и "обнуленные" ликвидационные балансы, и ликвидационные балансы, содержащие определенные показатели по ряду строк актива и пассива баланса, т.е. имеющие валюту баланса, отличную от "нулевой".

С учетом данной информации при составлении окончательного ликвидационного баланса рекомендуем уточнить по данному вопросу точку зрения регистрирующего органа, в который он будет представляться, либо будьте готовы отстаивать правомерность своей позиции в части наличия либо отсутствия в ликвидационном балансе определенных показателей.

На практике, по мнению автора, при составлении ликвидационного баланса надо руководствоваться следующим.

В случае отсутствия у ликвидируемой организации имущества, необходимого для погашения в полном объеме предъявленных кредиторами требований, актив баланса не будет иметь каких-либо показателей, поскольку все имущество и денежные средства уже переданы (взысканы) в счет погашения кредиторской задолженности, пассив ликвидационного баланса будет содержать определенные показатели, однако валюта баланса будет равна нулю.

При наличии у ликвидируемой организации активов и денежных средств, подлежащих распределению между собственниками (учредителями, участниками) после завершения ликвидации, ликвидационный баланс будет иметь валюту, отличную от нулевой, т.е. в активе будут отражены сведения об основных средствах, нематериальных активах, материалах, товарах, готовой продукции, денежных средствах, подлежащих передаче собственникам (участникам, учредителям), а в пассиве – сведения об источниках, которыми обеспечены активы, отраженные в ликвидационном балансе.

Данный вывод основан на том, что при составлении ликвидационного баланса прежде всего следует исходить из его практической и целевой направленности, а именно наличия возможности у собственника (учредителей, участников) ликвидируемой организации получить сведения о стоимости и составе фактически имеющегося имущества и денежных средств, оставшихся после завершения проведения ликвидационных процедур, которые подлежат передаче собственнику либо распределению между учредителями (участниками), т.е. сведения о финансовом положении ликвидируемой организации на момент завершения ликвидационных процедур.

Ликвидационный баланс, имеющий нулевые показатели, таких данных не содержит и никакой информативной нагрузки не несет. Однако при этом он подлежит утверждению собственником (участниками, учредителями) ликвидируемых предприятий, которые на основании ликвидационного баланса, составленного в таком виде, не видят реального финансового состояния предприятия и, как следствие, результата ликвидации (хотя ради справедливости отметим, что необходимые данные могут содержаться в приложениях, составляемых к ликвидационному балансу, отчете ликвидационной комиссии (ликвидатора), составляемом после завершения всех мероприятий по ликвидации).

Вместе с тем, как показывает практика, в ряде случаев ликвидационная комиссия (ликвидатор) не имеет возможности сделать "нулевой" ликвидационный баланс даже не в силу каких-либо "технических" трудностей, а в силу того, что на дату его составления она может не обладать всей необходимой информацией для отражения всех хозяйственных операций в бухгалтерском учете ликвидируемого лица, на основании которых и формируются показатели окончательного ликвидационного баланса.

Так, в соответствии с требованиями законодательства ликвидационный баланс представляется собственнику (учредителям, участникам) для его утверждения. Также ликвидационная комиссия (ликвидатор) обеспечивает представление собственнику (учредителям, участникам) сведений о размере и составе имущества и денежных средств, причитающихся последним к выдаче. Однако не следует забывать, что участники (учредители), например, хозяйственного общества с учетом положений учредительных документов имеют право принять решение о распределении прибыли между ними не пропорционально внесенным долям (вкладам), а в иных размерах и долях, либо принять особое решение в отношении порядка распоряжения оставшимся имуществом и денежными средствами и т.п.

В том случае, если участниками хозяйственного общества будут являться одновременно и юридические, и физические лица, порядок распределения имущества и денежных средств ликвидируемого лица будет напрямую влиять на порядок их налогообложения и суммы уплачиваемых налогов либо на необходимость их уплаты вообще.

Данный факт влияет на порядок отражения в бухгалтерском учете операций по расчетам с бюджетом, что, в свою очередь, можно сделать только после утверждения ликвидационного баланса участниками (учредителями), а значит, вести речь о "нулевом" ликвидационном балансе не приходится.

Также отметим, что выплата денежных средств либо передача имущества при ликвидации организации фактически может происходить после утверждения ликвидационного баланса. Причем нельзя забывать, что курс доллара США, к которому привязан порядок определения налоговой базы по налогу на прибыль и подоходному налогу, изменяется, а соответственно изменится и размер налоговых обязательств, отражаемых в бухгалтерском учете организации.

Организация непрерывно ведет бухгалтерский учет с момента ее создания до реорганизации или ликвидации в порядке, установленном законодательством РБ (ст. 8 Закона РБот 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности").

Следовательно, ликвидационный баланс – это не баланс, составленный после отражения в бухгалтерском учете ликвидируемого лица последней хозяйственной операции, а баланс, составленный на дату завершения ликвидационных процедур до даты распределения имущества между участниками (учредителями) ликвидируемого лица либо передачи его собственнику имущества.

В противном случае у ликвидационной комиссии (ликвидатора) для составления "нулевого" ликвидационного баланса возникнет необходимость его повторного составления.

Ниже будет рассмотрен порядок отражения в бухгалтерском учете хозяйственных операций, связанных с составлением ликвидационного баланса, а также приведены примеры ликвидационных балансов, составленных в случае наличия и отсутствия у предприятия имущества и денежных средств, подлежащих передаче (распределению) между собственниками (учредителями, участниками).

Перед составлением ликвидационного баланса организация должна провести окончательную "инвентаризацию" остатков (сальдо) по счетам бухучета с целью определения показателей, подлежащих отражению в окончательном ликвидационном балансе и списанию сальдо по тем счетам, которые в ликвидационном балансе не отражаются.

Например, в активе ликвидационного баланса не могут быть отражены показатели по стр. 215 "Товары отгруженные", поскольку до завершения ликвидационных процедур организация обязана принять меры по возврату ранее отгруженных товаров, взысканию задолженности за них с покупателей и отражению ее в составе выручки от реализации либо списанию стоимости отгруженных товаров на финансовые результаты деятельности предприятия.

В активе ликвидационного баланса не отражаются также показатели по стр. 213 "Незавершенное производство", 240 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам", 250 "Краткосрочная дебиторская задолженность", 170 "Долгосрочная дебиторская задолженность" и ряду иных строк, по которым ликвидационной комиссией (ликвидатором) должно было быть принято решение о списании активов и обязательств, учитываемых на данных счетах на соответствующих счетах бухгалтерского учета.

Подводя итог вышесказанному, отметим, что в активе ликвидационного баланса содержатся показатели, отражающие стоимость имущества и денежных средств, подлежащих фактической передаче (распределению) между собственниками (участниками, учредителями) юридического лица, т.е. собственнику не могут быть переданы дебиторская задолженность, а также активы, которые неотделимы от ликвидируемого предприятия.

Соответствующие показатели можно отразить, например, по следующим строкам актива окончательного ликвидационного баланса :

– по стр. 110 – в части объектов основных средств, не реализованных в процессе проведения ликвидации и подлежащих передаче собственнику (участникам, учредителям);

– по стр. 120 – в части объектов нематериальных активов (за исключением объектов нематериальных активов, которые в силу ограничений, установленных законодательством, например, лицензии, товарные знаки, действие которых прекращается с даты ликвидации предприятия), подлежащих передаче собственнику (участникам, учредителям);

– по стр. 140 – в части объектов незавершенного капитального строительства, прочих долгосрочных активов, которые в соответствии с законодательством могут быть переданы собственнику (участникам, учредителям) после завершения ликвидации организации;

– по стр. 210, 214, 216 – в части материалов, товаров, готовой продукции, подлежащих передаче собственнику (участникам, учредителям);

– по стр. 270 – в части денежных средств, имеющихся у предприятия на расчетных, валютных и специальных счетах, подлежащих передаче собственнику (участникам, учредителям) после завершения ликвидации.

Если по каким-то причинам до составления ликвидационного баланса в регистрах бухгалтерского учета ликвидируемой организации остается дебетовое сальдо по счетам (субсчетам), на основании показателей которых формируются иные показатели актива ликвидационного баланса, ликвидационной комиссии (ликвидатору) необходимо принять меры по списанию с бухучета данных остатков в порядке, рассмотренном при составлении промежуточного ликвидационного баланса.

В исключительных случаях в активе окончательного ликвидационного баланса может быть также отражен показатель по стр. 230 "Расходы будущих периодов", если на счете 97 "Расходы будущих периодов" учитываются расходы по приобретению активов, которые могут быть переданы собственнику (участникам, учредителям) ликвидируемого юридического лица (например, приобретенное программное обеспечение и т.п.). Однако на практике это крайне редко встречается, так как с учетом срока осуществления данных расходов и срока осуществления ликвидационных процедур такие расходы "досписываются" в течение срока ликвидации (ежемесячно равными частями на счет 91 "Прочие доходы и расходы").

В отношении пассива окончательного ликвидационного баланса отметим следующее.

В окончательном ликвидационном балансе в любом случае будут отсутствовать какие-либо показатели по разд. IV "Долгосрочные обязательства" и V "Краткосрочные обязательства".

До даты составления окончательного ликвидационного баланса все обязательства вчасти погашения кредиторской задолженности должны быть исполнены, а при отсутствии имущества и денежных средств, которые могут быть переданы в счет погашения требований кредиторов, оставшаяся кредиторская задолженность будет списана на финансовый результат деятельности предприятия. Поэтому, если на дату составления окончательного ликвидационного баланса у ликвидируемого лица в бухгалтерском учете отражены неисполненные обязательства по счетам 60, 62, 66, 67, 68, 69, 70, 71, 73, 76 и т.д. (кредиторская задолженность), то организации следует списать показатели кредиторской задолженности по данным обязательствам на финансовые результаты деятельности предприятия.

Факт необходимости отсутствия в пассиве окончательного ликвидационного баланса неисполненных обязательств и их списания вызван и тем, что само наличие кредиторской задолженности делает невозможным составление ликвидационного баланса и его представления в регистрирующий орган, так как в подобных ситуациях законодательством установлены ограничения в отношении возможности исключения организации из ЕГР.

Например, при наличии у субъекта хозяйствования непогашенной задолженности перед бюджетом, Фондом социальной защиты населения Минтруда и соцзащиты (ФСЗН), по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, непрекращенных обязательств перед таможенными органами исключение субъекта хозяйствования из ЕГР производится только после представления налоговыми органами, органами ФСЗН, таможенными органами, Белгосстрахом (его обособленным подразделением) документов, подтверждающих погашение такой задолженности, прекращение обязательств перед таможенными органами.

В случае если до исключения из ЕГР субъекта хозяйствования, решение о ликвидации (прекращении деятельности) которого принято собственником имущества (учредителями, участниками) либо органом юридического лица, уполномоченным уставом (учредительным договором – для коммерческой организации, действующей только на основании учредительного договора), индивидуальным предпринимателем, в регистрирующий орган поступила письменная информация от кредиторов о наличии у него непогашенной задолженности перед кредиторами, этот субъект хозяйствования не может быть исключен из ЕГР в течение 2 месяцев с момента получения данной информации. При этом субъект хозяйствования не исключается из ЕГР, если в регистрирующий орган в течение указанного 2-месячного срока представлено определение суда о запрете такого исключения либо определение хозяйственного суда о возбуждении производства по делу о банкротстве, влекущее ликвидацию (прекращение деятельности) субъекта хозяйствования в соответствии с законодательством об экономической несостоятельности (банкротстве) (п. 16 Положения № 1).

Таким образом, в окончательном ликвидационном балансе показатели будут отражены исключительно в разд. III "Собственный капитал".

Как было указано при описании составления промежуточного ликвидационного баланса, ликвидационная комиссия (ликвидатор) на дату составления промежуточного ликвидационного баланса уже должна была принять меры по списанию в регистрах бухгалтерского учета сальдо по следующим счетам:

– 81 "Собственные акции (доли в уставном капитале)", на основании которого формируется показатель бухгалтерской отчетности по стр. 430 "Собственные акции (доли в уставном капитале)";

– 86 "Целевое финансирование", на основании которого формируется показатель отчетности по стр. 480 "Целевое финансирование". Данный показатель у коммерческих организаций в принципе должен отсутствовать, но даже если по каким-то причинам в промежуточном ликвидационном балансе он был ошибочно отражен, например по причине неверного ведения бухгалтерского учета, то к моменту составления окончательного ликвидационного баланса ликвидационная комиссия (ликвидатор) должна была принять меры по возврату средств целевого финансирования источнику их получения либо списать их в случае их невостребования.

Таким образом, непосредственно перед составлением окончательного ликвидационного баланса незакрытыми (имеющими сальдо) могут остаться счета бухгалтерского учета, обеспечивающие формирование соответствующих показателей разд. III "Собственный капитал" окончательного ликвидационного баланса:

– счет 80 "Уставный капитал" (стр. 410, при этом по стр. 420 пассива бухгалтерского баланса может быть отражен показатель неоплаченной части уставного капитала, дебиторская задолженность по которому отражена в регистрах бухгалтерского учета на счете 75 "Расчеты с учредителями", и соответственно в активе ликвидационного баланса);

– счет 82 "Резервный капитал" (стр. 440);

– счет 83 "Добавочный капитал" (стр. 450);

– счет 84 "Нераспределенная прибыль (непокрытый убыток)" (стр. 460).

После списания показателей по счетам бухгалтерского учета, на основании которыхформируются показатели окончательного ликвидационного баланса, которые в нем должны отсутствовать (например, счета 18, 45, 60, 62 в части актива; счета 60, 62, 66, 67, 68, 76 в части пассива), организации надо провести реформацию баланса (закрыть счета 90, 91 на счет 99 и списать показатель по счету 99 на счет 84), определить итоговый финансовый результат.

После реформации баланса на счете 84 может образоваться как дебетовое сальдо (получен убыток), так и кредитовое сальдо, отражающее сумму наработанной прибыли.

Направление чистой прибыли на выплату доходов учредителям (участникам) организации исходя из норм п. 58 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50), отражается записью:

Д-т 84 – К-т 75

– отражено начисление доходов, причитающихся к выплате учредителям (участникам) при ликвидации организации.

Данную запись в бухгалтерском учете составляют после утверждения окончательного ликвидационного баланса с учетом решения учредителей (участников) о распределении оставшихся активов.

Таким образом, ликвидируемой организации следует консолидировать все источники на счете 84.

В бухучете данные хозяйственные операции отражаются следующим образом:

Д-т 80 – К-т 84

– отражено списание уставного капитала;

Д-т 82 – К-т 84

– отражено списание резервного капитала;

Д-т 83 – К-т 84

– отражено списание добавочного капитала.

Необходимо отметить, что нормативными правовыми актами порядок отражения в бухгалтерском учете вышеуказанных операций не определен. Однако п. 4 Инструкции № 50 предусмотрено, что в случае возникновения в процессе деятельности организации хозяйственных операций, корреспонденция счетов по которым не установлена, организация может составлять соответствующую корреспонденцию счетов исходя из содержания хозяйственной операции.

Так, например, вместо закрытия счетов 80, 82, 83 на счет 84 ликвидируемая организация может составить бухгалтерские записи:

Д-т 80 – К-т 75

– отражен возврат доли собственнику (учредителям, участникам), ранее внесенной в уставный фонд;

Д-т 84 – К-т 75

– отражено начисление доходов, причитающихся к выплате учредителям (участникам) при ликвидации организации.

Составление тех или иных бухгалтерских записей может зависеть от сложившихся в бухгалтерском учете показателей, так как в ряде случаев закрытие счета 75 на счет 84 является необходимым условием для возможности определения показателя активов, которые подлежат распределению между учредителями (участниками).

Размер уставного фонда – 20 000 000 руб.

Убыток по счету 84 – (−30 000 000) руб.

Резервный капитал – 15 000 000 руб.

В данной ситуации, если сделать бухгалтерские проводки: Д-т 80 – К-т 84, Д-т 82 – К-т 84. – то на счете 84 будет отражен показатель к распределению в размере 5 000 000 руб. При этом ранее внесенные вклады в сумме 20 000 000 руб. подлежат распределению в сумме, не соответствующей показателю, отраженному по кредиту счета 80.

Отдельно необходимо остановиться на порядке закрытия счета 83, поскольку Указом Президента РБ от 20.10.2006 № 622 "О вопросах переоценки основных средств, не завершенных строительством объектов и неустановленного оборудования" предусмотрены ограничения по его использованию в части фонда переоценки активов на покрытие убытков, полученных от хозяйственной деятельности.

В связи с данным ограничением у ликвидируемой организации могут быть следующие варианты:

1) законодательством установлены ограничения только при направлении фонда переоценки на покрытие убытков и не установлено ограничений на списание средств добавочного фонда на счет 84 в случае консолидации наработанной прибыли;

2) если организацией получен убыток, отраженный на счету 84, то он по своей величине в типовом случае равен сумме средств добавочного фонда в части фонда переоценки, отраженного на счете 83. Причем имущество и денежные средства, подлежащие распределению между учредителями (участниками) либо передаче собственнику, отсутствуют, а валюты актива и пассива баланса равны нулю.

В этом случае отсутствует необходимость списания показателей по счету 83 в части фонда переоценки активов на счет 84, и данный показатель может быть отражен в окончательном ликвидационном балансе:

Подводя итог вышесказанному, уточним, что такой порядок закрытия счетов перед составлением окончательного ликвидационного баланса является рекомендуемым и может не учитывать специфические особенности конкретных хозяйственных операций и нюансов, возникающих при ликвидации юридических лиц. При возникновении ситуаций, отличающихся от вышеуказанного порядка, ликвидационной комиссии (ликвидатору) следует разрешать их индивидуально с учетом их содержания и требований законодательства.

Пример окончательного ликвидационного баланса при наличии имущества и денежных средств, подлежащих распределению

Ликвидационный баланс

по состоянию на 31 октября 2012 года

К окончательному ликвидационному балансу, как и к промежуточному, могут быть составлены приложения с детальной расшифровкой статей. Законодательством в настоящее время перечень и структура подобных приложений не предусмотрены. Они составляются в объеме, являющемся, по мнению ликвидационной комиссии (ликвидатора), достаточном для получения собственниками (учредителями, участниками) ликвидируемого лица информации о наличии и составе имущества и денежных средств, подлежащих передаче (распределению) между собственниками (учредителями, участниками) организации.

В качестве примера таких приложений можно привести следующие:

– перечень основных средств, подлежащих передаче собственникам (участникам, учредителям) ликвидируемого лица;

– перечень оборотных активов, подлежащих передаче собственникам (участникам, учредителям) ликвидируемого лица;

– сведения о размере денежных средств, подлежащих передаче собственникам (участникам, учредителям) ликвидируемого лица;

– сведения о размере и структуре дебиторской задолженности. Данное приложение содержит показатели дебиторской задолженности, имевшиеся по состоянию на дату составления промежуточного ликвидационного баланса и результатах получения данной задолженности (взыскания с дебиторов, списания на финансовые результаты деятельности предприятия, реструктуризации и т.п.);

– сведения о размере и структуре кредиторской задолженности. Данное приложение содержит показатели кредиторской задолженности, имевшиеся по состоянию на дату составления промежуточного ликвидационного баланса и результатах удовлетворения требований кредиторов, в т.ч. требований кредиторов, предъявленных после истечения срока для предъявления претензий, установленных законодательством;

– сведения о предполагаемом разделении имущества между участниками (учредителями) ликвидируемого лица;

– отчет ликвидационной комиссии (ликвидатора) о проделанной работе и ее результатах.

Примеры указанных приложений приведены ниже.

Перечень основных средств, подлежащих передаче

собственнику ликвидируемой организации, по состоянию на 31.10.2012 (руб.)