Рейтинг: 4.0/5.0 (1881 проголосовавших)

Рейтинг: 4.0/5.0 (1881 проголосовавших)Категория: Руководства

Раз в месяц задуматься о своих деньгах важнее, чем 30 дней их зарабатывать.

Деньги должны работать всегда.

Они и работают – так или иначе.

Те деньги, которые вы держите на счете в банке, в ценных бумагах или в фондах, недвижимости, драгоценных металлах, – эти деньги работают всегда.

Работают ли те деньги, которые вы держите спрятанными под плинтусом или в стеклянной банке? Они тоже могут работать – зависит от того, с какой целью вы их положили под плинтус (или в банку) и в какой валюте.

Если вы решили, что австралийский доллар – самая лучшая валюта и она должна расти, и, решив так, покупаете австралийские доллары и кладете их в стеклянную банку, значит, вы тоже заставляете свои деньги работать. Другими словами, если вы понимаете, что вы делаете и для чего вы это делаете, – вы заставляете свои деньги работать.

Иногда они работают очень хорошо (так происходит тогда, когда ваши деньги растут сами по себе, увеличивая ваш капитал), иногда они работают очень плохо (ваш капитал уменьшается). Но если вы подходите к управлению деньгами осознанно и делаете все, чтобы ваши деньги работали вполне удовлетворительно, ваш капитал в долгосрочной перспективе всегда будет расти. О том, что значит подходить к управлению деньгами осознанно, и пойдет речь в данной книге.

Как начать инвестировать? Как решиться, если вы, на ваш взгляд, ничего не понимаете в этом?

Я выделяю несколько очень важных этапов инвестирования и считаю, что, только пройдя все эти этапы, вы можете не беспокоиться за свой капитал – с ним все будет в полном порядке.

Итак, первое, что необходимо сделать, – создать собственную стратегию инвестирования. Это значит, что вам необходимо понять, какие риски вы готовы на себя принять.

Второе – выберите валюты, в которых вы будете инвестировать.

Наконец, третий этап – выбор инвестиционных инструментов, которые вы будете использовать для инвестирования. Это – самый сложный этап, так как именно от выбора инструментов зависит результат работы вашего инвестиционного портфеля.

Все эти три этапа описаны в данной книге.

Управление своим капиталом очень важно для каждого человека. Человек, не умеющий распоряжаться своими деньгами, – проблема для любого государства, потому что у него (у этого человека) со временем возникают финансовые проблемы, и он обязательно захочет переложить эти проблемы на плечи государства. Тогда почему этому нигде не учат? Ни в школах, ни в университетах? Ведь практические занятия по управлению денежными потоками сняли бы массу проблем, так как люди после таких занятий не допускали бы элементарных ошибок. Видимо, государству (а также банкам и управляющим компаниям) не нужны финансово грамотные граждане, поэтому эти уроки люди получают путем набивания шишек на своем лбу.

Я рад, что сейчас в магазинах появилось много литературы по данной тематике и тот, кого этот вопрос интересует, может найти массу полезной информации в книгах и в Интернете.

В предисловии к данной книге я хочу показать вам всего лишь два примера того, что делает время с вашими деньгами, если вы их инвестируете. Время – один из самых важных факторов инвестирования. У китайцев есть пословица: «Самое лучшее время, чтобы посадить дерево, минуло двадцать лет назад. Следующий подходящий момент – сегодня».

Эта пословица в полной мере касается и инвестиций.

Занимаетесь ли вы своими деньгами? Контролируете ли их движение?

Я постоянно делаю это с 1997 года, и на самом деле это отнюдь не скучное занятие. Как неприятно бывает иногда смотреть на то, сколько денег мы израсходовали за год! Но потом я вижу, как выросли наши активы за тот же год, и понимаю, что все нормально: наши деньги работают и приносят прибыль!

Скачивание книги было запрещено по требованию правообладателя. У книги неполное содержание, только ознакомительный отрывок.

Читать ознакомительный фрагмент книги "Инвестировать – это просто. Руководство по эффективному управлению капиталом"

Владимира Савенка

Эта книга для тех, у кого есть свободные денежные средства, и для тех, у кого они должны появиться вот-вот.

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги (в предыдущей редакции выходившей под названием «Ваши деньги должны работать») – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

2-е издание, исправленное и дополненное.

Представленный фрагмент книги размещен по согласованию с распространителем легального контента ООО "ЛитРес" (не более 20% исходного текста). Если вы считаете, что размещение материала нарушает ваши или чьи-либо права, то сообщите нам об этом .

Похожие книгиВладимир Савенок | Инвестировать – это просто. Руководство по эффективному управлению капиталом (2012) [FB2]

Автор: Владимир Савенок

Издательство: Манн, Иванов и Фербер

ISBN: 978-5-91657-435-7

Отрасль (жанр): Бизнес

Формат: FB2

Качество: Изначально электронное (ebook)

Иллюстрации: Без иллюстраций

Описание:

Эта книга для тех, у кого есть свободные денежные средства, – и для тех, у кого они должны появиться вот-вот.

Как грамотно распорядиться ими, чтобы ваши деньги росли быстрее рынка, работали на вас, обеспечили вам безбедную жизнь в старости (или тогда, когда вы захотите «выйти на пенсию»)?

Автор этой книги (в предыдущей редакции выходившей под названием «Ваши деньги должны работать») – ведущий эксперт по управлению личными финансами – дает подробный обзор всевозможных способов выгодного инвестирования для частного лица. Рассмотрены три вида сбалансированных портфелей – консервативный, умеренный и агрессивный, – примерами для которых послужили реальные жизненные ситуации людей с разным отношением к финансовому риску.

Книга будет полезна бизнесмену, предпринимателю, финансовому и инвестиционному консультанту, частному инвестору.

Скриншоты:

Время раздачи: 02.00х18.00 мск. до 5 скачавших

[NNM-Club.me]_Investirovat' – yeto prosto. Rukovodstvo po yeffektivnomu upravleniyu kapitalom.fb2.torrent

Инвестировать – это просто. Руководство по эффективному управлению капиталом

© Савенок В. С. 2012

© Оформление. ОАО «Манн, Иванов и Фербер», 2014

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Правовую поддержку издательства обеспечивает юридическая фирма «Вегас-Лекс».

© Электронная версия книги подготовлена компанией ЛитРес (www.litres.ru )

Эту книгу хорошо дополняют:

Дэвид Крюгер и Джон Дэвид Манн

Раз в месяц задуматься о своих деньгах важнее, чем 30 дней их зарабатывать.

Деньги должны работать всегда.

Они и работают – так или иначе.

Те деньги, которые вы держите на счете в банке, в ценных бумагах или фондах, недвижимости, драгоценных металлах, работают всегда.

Работают ли деньги, которые вы держите спрятанными под плинтусом или в стеклянной банке? Они тоже могут работать – зависит от того, с какой целью вы их положили под плинтус (или в банку) и в какой валюте.

Если вы решили, что австралийский доллар – лучшая валюта и она должна расти, и, решив так, покупаете австралийские доллары и кладете их в стеклянную банку, значит, вы тоже заставляете свои деньги работать. Другими словами, если вы понимаете, что делаете и для чего, – вы заставляете свои деньги работать.

Иногда они работают очень хорошо (так происходит, когда ваши деньги растут сами по себе, увеличивая ваш капитал), иногда они работают очень плохо (ваш капитал уменьшается). Но если вы подходите к управлению деньгами осознанно и делаете все, чтобы ваши деньги работали вполне удовлетворительно, ваш капитал в долгосрочной перспективе всегда будет расти. О том, что значит подходить к управлению деньгами осознанно, и пойдет речь в данной книге.

Как начать инвестировать? Как решиться, если вы, на ваш взгляд, ничего не понимаете в этом?

Я выделяю несколько очень важных этапов инвестирования и считаю, что только пройдя все эти этапы, вы можете не беспокоиться за свой капитал – с ним все будет в полном порядке.

Итак, первое, что необходимо сделать, – создать собственную стратегию инвестирования. Это значит, что вам необходимо понять, какие риски вы готовы на себя принять.

Второе – выберите валюты, в которых вы будете инвестировать.

Наконец, третий этап – выбор инвестиционных инструментов, которые вы станете использовать для инвестирования. Это самый сложный этап, так как именно от выбора инструментов зависит результат работы вашего инвестиционного портфеля.

Все эти три этапа описаны в данной книге.

Управление своим капиталом очень важно для каждого человека. Человек, не умеющий распоряжаться собственными деньгами, – проблема для любого государства, потому что у него (у этого человека) со временем возникают финансовые проблемы и он обязательно захочет переложить эти проблемы на плечи государства. Тогда почему этому нигде не учат? Ни в школах, ни в университетах? Ведь практические занятия по управлению денежными потоками сняли бы массу проблем, так как люди после таких занятий не допускали бы элементарных ошибок. Видимо, государству (а также банкам и управляющим компаниям) не нужны финансово грамотные граждане, поэтому эти уроки люди получают путем набивания шишек на своем лбу.

Я рад, что сейчас в магазинах появилось много литературы по данной тематике и тот, кого этот вопрос интересует, может найти массу полезной информации в книгах и в интернете.

В предисловии к книге я хочу показать вам всего два примера того, что делает время с вашими деньгами, если вы их инвестируете. Время – один из самых важных факторов инвестирования. У китайцев есть пословица: «Лучшее время, чтобы посадить дерево, минуло двадцать лет назад. Следующий подходящий момент – сегодня».

Эта пословица в полной мере касается и инвестиций.

Занимаетесь ли вы своими деньгами? Контролируете ли их движение?

Я постоянно делаю это с 1997 года, и на самом деле это отнюдь не скучное занятие. Как неприятно бывает иногда смотреть на то, сколько денег мы израсходовали за год! Но потом я вижу, как выросли наши активы за тот же год, и понимаю, что все нормально: наши деньги работают и приносят прибыль!

Деньги всегда должны работать. Это не значит, что вам нужно постоянно инвестировать их в акции или в недвижимость и не допускать, чтобы они лежали у вас в стеклянной банке. Это значит, что вы должны держать их там, где, по вашему мнению, они принесут доход. Определить же, что принесет доход, крайне сложно не только рядовому инвестору, но и профессионалам. Поэтому разработка простой стратегии инвестирования и дисциплинированное следование своей стратегии непременно приведут вас к успеху. О том, какая стратегия является самой выигрышной, я скажу ниже.

Как большинство людей подходят к вопросу инвестирования? Это любопытное наблюдение я сделал на основе своей многолетней практики. Поведение людей крайне отличается в зависимости от того, что происходит на рынках.

Первая ситуация: рынок растет. Все видят, что фондовый рынок на протяжении двух-трех лет поднимается ежегодно на 20–40 %. Все находятся в состоянии эйфории и считают себя очень опытными инвесторами, потому что получают доход, в два раза превышающий доход по банковским депозитам. В такой период люди инвестируют без страха во все, что появляется перед глазами. Им не нужен консультант – они считают, что сами прекрасно разбираются в инвестировании.

Но вот они сталкиваются с иной ситуацией – рынок падает. Первые несколько месяцев они не паникуют – они считают, что все вернется на свои места. Но через шесть-восемь месяцев понимают, что теряют реальные деньги. И у них появляется страх перед инвестированием вообще.

На одном из собраний с консультантами нашей компании, которое проходило как раз в период кризиса, я спросил у них: «Почему ваши клиенты стали меньше инвестировать? У них стало меньше средств для инвестирования?»

Ответ был таков: количество денег для инвестирования действительно уменьшилось, но основная причина не в этом, а в том, что люди стали бояться всего – банков, фондов, страховых компаний. Они не верят никому и ничему. Страх – основная причина!

Именно этот момент, когда все всего боятся, и есть лучшее время для инвестирования.

Поэтому самыми успешными являются те инвесторы, что следуют своей инвестиционной стратегии без эмоций.

«Как же можно жить без эмоций?» – спросите вы.

Очень просто: исключите из своих планов регулярный просмотр деловых телеканалов и прослушивание деловых радиопередач и делайте коррективы в своих портфелях не чаще, чем раз в квартал. А лучше – не чаще, чем раз в год.

Простое пассивное неэмоциональное управление своими деньгами – залог того, что ваши инвестиции будут успешными.

Книги "Инвестировать – это просто. Руководство по эффективному управлению капиталом" НЕТ В НАЛИЧИИ

Далеко не все те, кто хорошо умеет зарабатывать деньги, способны заставить свой капитал в дальнейшем работать на себя (предыдущее издание этой книги так и называлось — «Ваши деньги должны работать»). Автор этой книги, ведущий эксперт по управлению личными финансами, дает полный пошаговый обзор всевозможных способов и видов инвестирования для частного лица — от ценных бумаг до драгоценных металлов и других инструментов, — для того чтобы деньги стали работать и приносить доход, соответствующий уровню риска инвестора.

В книге рассмотрены три вида сбалансированных портфелей: консервативный, умеренный, агрессивный, — а также весь процесс и технология подбора инструментов для этих портфелей. Преимущества и нюансы использования российских и зарубежных инвестиционных инструментов изложены подробно и доступно

От ведущего эксперта по управлению личными финансами

Расскажет, как заставить деньги работать

Всё об инвестиционных инструментах

Это одна из первых книг такого уровня на российском рынке. Она построена на реальных примерах из собственного опыта автора и опыта его работы с клиентами по вопросам частных инвестиций и управления личными финансами. Технология выбора объектов инвестирования описана очень доступно, а примерами послужили реальные жизненные ситуации вполне конкретных людей.

Для кого эта книга

Для бизнесменов и предпринимателей. Для финансовых и инвестиционных консультантов. Для широкого круга частных инвесторов.

Деньги должны работать всегда. Они и работают, так или иначе.

Те деньги, которые вы держите на счете в банке, в ценных бумагах или фондах, в недвижимости, в драгоценных металлах — эти деньги работают всегда.

Деньги, которые вы держите спрятанными под плинтусом или в стеклянной банке также могут работать — это зависит от того, с какой целью вы их положили под плинтус (в банку) и в какой валюте.

Иногда они работают очень хорошо (растут сами по себе, увеличивая ваш капитал), иногда очень плохо (ваш капитал уменьшается). Но если вы подходите к управлению деньгами осознанно и делаете все так, чтобы ваши деньги работали вполне удовлетворительно, ваш капитал всегда будет расти в долгосрочной перспективе. О том, что значит подходить к управлению деньгами осознанно, и пойдет речь в данной книге.

Я постарался сделать краткий мониторинг основных инвестиционных инструментов и на практических примерах показать, что такое сбалансированный портфель и каким приблизительно он должен быть у инвесторов с разным отношением к риску.

Помимо того что я рассказываю об инвестиционных инструментах, портфелях, рисках и стратегиях инвестирования, я показал на примерах трех героев: Александра, Ульяны и Константина, как они шли к формированию своих инвестиционных портфелей. Я решил, что это будет более наглядно для читателей. И возможно, вы используете портфели наших героев в своей инвестиционной практике.

Предприниматель, инвестор, эксперт по управлению финансами частных лиц, финансовый консультант. Основатель и генеральный директор консалтинговой группы «Личный Капитал» (Москва). Практикует деятельность независимого финансового консультанта в сфере управления финансами и капиталом частных лиц с 2002 года.

Автор бестселлеров «Как составить Личный финансовый план. Путь к финансовой независимости», «Как реализовать Личный финансовый план, или сколько денег нужно для счастья», «Личные финансы. Самоучитель», «Как пережить финансовый кризис. Как сэкономить в трудные времена».

Автор и преподаватель семинаров и дистанционных курсов по управлению личными финансами и их инвестированию.

Основное образование — высшее техническое. Дополнительное образование — Академия Народного хозяйства при Правительстве России, более десятка семинаров в зарубежных банках, обучение в институте МВФ.

Цитаты из книги

Банковский депозит — простая и доступная всем форма хранения личных сбережений. Процент по банковскому депозиту, как правило, покрывает уровень инфляции. Это правило справедливо для всех развитых стран, но пока не совсем точно работает в России и других развивающихся странах.

Какой депозит выбрать?

Вы можете выбрать краткосрочный депозит (на срок 3–6 месяцев), но процент по такому депозиту будет невысоким. Лучше выбрать более долгосрочный депозит (1–2 года), по которому банк платит больше, но в то же время позволяет снимать часть средств во время действия депозита без потери процентов.

Пока человек находится в активной фазе жизни (как правило — от 20 до 60 лет), он делает регулярные отчисления от заработанных денег на личный счет в пенсионном фонде или страховой компании. Даже небольшие отчисления превращаются в значительный капитал за такой большой отрезок времени.

Таким образом, покупая сегодня облигацию казначейства США с доходом к погашению 2% годовых и сроком погашения 1 января 2020 года, клиент точно знает, что если додержит эту ценную бумагу до 1 января 2020 года, то получит свои 2% в год на инвестированную сумму.

Мне иногда говорят: «Какой я несу риск, если куплю акции Газпрома? Или Лукойла? Это надежные компании, которые никогда не обанкротятся». Действительно, риск банкротства этих компаний очень низок: компании надежные. Но есть другой риск — рыночный.

Страховка — очень важное средство в жизненном плане любого человека. Проблема со страховкой в том, что ее нельзя купить тогда, когда она нужна. Ее надо покупать в тот период, когда жизнь безоблачна, и надеяться, что эта предусмотрительность будет излишней.

О книге

Далеко не все те, кто хорошо умеет зарабатывать деньги, способны заставить свой капитал в дальнейшем работать на себя (предыдущее издание этой книги так и называлось - "Ваши деньги должны работать"). Автор этой книги, ведущий эксперт по управлению личными финансами, дает полный пошаговый обзор всевозможных способов и видов инвестирования для частного лица - от ценных бумаг до драгоценных металлов и других инструментов, - для того чтобы деньги стали работать и приносить доход, соответствующий уровню риска инвестора.

В книге рассмотрены три вида сбалансированных портфелей: консервативный, умеренный, агрессивный, - а также весь процесс и технология подбора инструментов для этих портфелей. Преимущества и нюансы использования российских и зарубежных инвестиционных инструментов изложены подробно и доступно.

Для кого эта книга

Для бизнесменов и предпринимателей. Для финансовых и инвестиционных консультантов. Для широкого круга частных инвесторов.

Фишки книги

Это одна из первых книг такого уровня на российском рынке. Она построена на реальных примерах из собственного опыта автора и опыта его работы с клиентами по вопросам частных инвестиций и управления личными финансами. Технология выбора объектов инвестирования описана очень доступно, а примерами послужили реальные жизненные ситуации вполне конкретных людей.

Популярные книги раздела

Раз в месяц задуматься о своих деньгах важнее, чем 30 дней их зарабатывать.

Деньги должны работать всегда.

Они и работают – так или иначе.

Те деньги, которые вы держите на счете в банке, в ценных бумагах или в фондах, недвижимости, драгоценных металлах, – эти деньги работают всегда.

Работают ли те деньги, которые вы держите спрятанными под плинтусом или в стеклянной банке? Они тоже могут работать – зависит от того, с какой целью вы их положили под плинтус (или в банку) и в какой валюте.

Если вы решили, что австралийский доллар – самая лучшая валюта и она должна расти, и, решив так, покупаете австралийские доллары и кладете их в стеклянную банку, значит, вы тоже заставляете свои деньги работать. Другими словами, если вы понимаете, что вы делаете и для чего вы это делаете, – вы заставляете свои деньги работать.

Иногда они работают очень хорошо (так происходит тогда, когда ваши деньги растут сами по себе, увеличивая ваш капитал), иногда они работают очень плохо (ваш капитал уменьшается). Но если вы подходите к управлению деньгами осознанно и делаете все, чтобы ваши деньги работали вполне удовлетворительно, ваш капитал в долгосрочной перспективе всегда будет расти. О том, что значит подходить к управлению деньгами осознанно, и пойдет речь в данной книге.

Как начать инвестировать? Как решиться, если вы, на ваш взгляд, ничего не понимаете в этом?

Я выделяю несколько очень важных этапов инвестирования и считаю, что, только пройдя все эти этапы, вы можете не беспокоиться за свой капитал – с ним все будет в полном порядке.

Итак, первое, что необходимо сделать, – создать собственную стратегию инвестирования. Это значит, что вам необходимо понять, какие риски вы готовы на себя принять.

Второе – выберите валюты, в которых вы будете инвестировать.

Наконец, третий этап – выбор инвестиционных инструментов, которые вы будете использовать для инвестирования. Это – самый сложный этап, так как именно от выбора инструментов зависит результат работы вашего инвестиционного портфеля.

Все эти три этапа описаны в данной книге.

Управление своим капиталом очень важно для каждого человека. Человек, не умеющий распоряжаться своими деньгами, – проблема для любого государства, потому что у него (у этого человека) со временем возникают финансовые проблемы, и он обязательно захочет переложить эти проблемы на плечи государства. Тогда почему этому нигде не учат? Ни в школах, ни в университетах? Ведь практические занятия по управлению денежными потоками сняли бы массу проблем, так как люди после таких занятий не допускали бы элементарных ошибок. Видимо, государству (а также банкам и управляющим компаниям) не нужны финансово грамотные граждане, поэтому эти уроки люди получают путем набивания шишек на своем лбу.

Я рад, что сейчас в магазинах появилось много литературы по данной тематике и тот, кого этот вопрос интересует, может найти массу полезной информации в книгах и в Интернете.

В предисловии к данной книге я хочу показать вам всего лишь два примера того, что делает время с вашими деньгами, если вы их инвестируете. Время – один из самых важных факторов инвестирования. У китайцев есть пословица: «Самое лучшее время, чтобы посадить дерево, минуло двадцать лет назад. Следующий подходящий момент – сегодня».

Эта пословица в полной мере касается и инвестиций.

Занимаетесь ли вы своими деньгами? Контролируете ли их движение?

Я постоянно делаю это с 1997 года, и на самом деле это отнюдь не скучное занятие. Как неприятно бывает иногда смотреть на то, сколько денег мы израсходовали за год! Но потом я вижу, как выросли наши активы за тот же год, и понимаю, что все нормально: наши деньги работают и приносят прибыль!

Деньги всегда должны работать. Это не значит, что вы должны постоянно инвестировать их в акции или в недвижимость и не допускать, чтобы они лежали у вас в стеклянной банке. Это значит, что вы должны держать их там, где, по вашему мнению, они принесут доход. Определить же, что принесет доход, крайне сложно не только рядовому инвестору-, но и профессионалам. Поэтому разработка простой стратегии инвестирования и дисциплинированное следование своей стратегии непременно приведут вас к успеху. О том, какая стратегия является самой выигрышной, я скажу ниже.

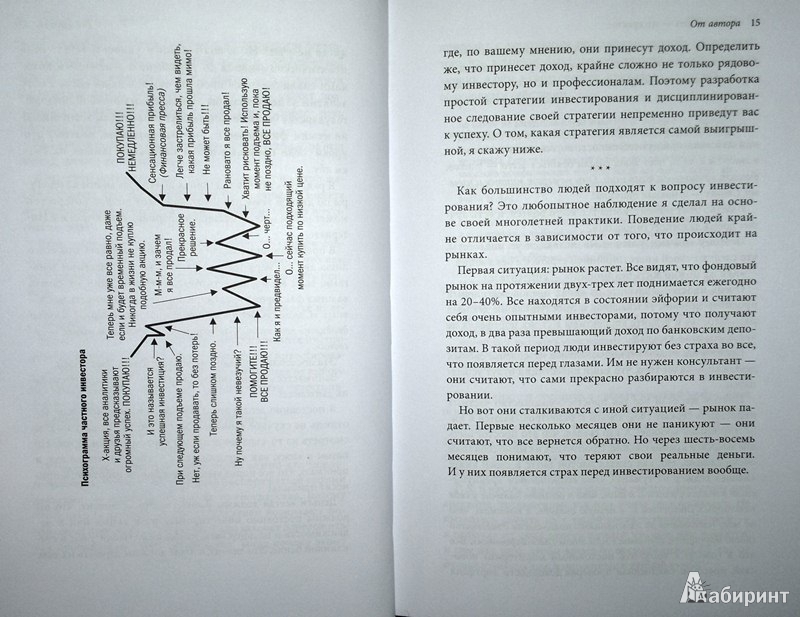

Психограмма частного инвестора

Как большинство людей подходят к вопросу инвестирования? Это любопытное наблюдение я сделал на основе своей многолетней практики. Поведение людей крайне отличается в зависимости от того, что происходит на рынках-.

Первая ситуация: рынок растет. Все видят, что фондовый рынок на протяжении двух-трех лет поднимается ежегодно на 20–40 %. Все находятся в состоянии эйфории и считают себя очень опытными инвесторами, потому что получают доход, в два раза превышающий доход по банковским депозитам. В такой период люди инвестируют без страха во все, что появляется перед глазами. Им не нужен консультант – они считают, что сами прекрасно разбираются в инвестировании.

Но вот они сталкиваются с иной ситуацией – рынок падает. Первые несколько месяцев они не паникуют – они считают, что все вернется обратно. Но через шесть-восемь месяцев понимают, что теряют свои реальные деньги. И у них появляется страх перед инвестированием вообще.

На одном из собраний с консультантами нашей компании, которое проходило как раз в период кризиса, я спросил у них: «Почему ваши клиенты стали меньше инвестировать? У них стало меньше средств для инвестирования?»

Ответ был таков: количество денег для инвестирования действительно уменьшилось, но основная причина не в этом, а в том, что люди стали бояться всего – банков, фондов, страховых компаний. Они не верят никому и ничему. Страх – основная причина!

Именно этот момент, когда все всего боятся, и есть лучшее время для инвестирования.

Поэтому самыми успешными являются те инвесторы, что следуют своей инвестиционной стратегии без эмоций.

«Как же можно жить без эмоций?» – спросите вы.

Очень просто: исключите из своих планов регулярный просмотр деловых телеканалов и прослушивание деловых радиопередач и делайте коррективы в своих портфелях не чаще, чем раз в квартал.

Простое пассивное неэмоциональное управление своими деньгами – залог того, что ваши инвестиции будут успешными.

Почему же, если все так просто, большинство частных инвесторов теряют свои деньги и разочаровываются в инвестировании вообще? А кто сказал, что это просто? Быть вне новостей крайне сложно. Пропустить их мимо себя тоже очень сложно. Но, как сказал Бартон Биггс в своей книге «Вышел хеджер из тумана», «мое единственное преимущество в жизни состоит в том, что я осознаю наличие у себя некоторых слабостей и, в первую очередь, я понимаю, что не могу наблюдать за изменениями показателя доходности своего портфеля, оставаясь при этом хладнокровным». Все это я говорю к тому, что постоянный мониторинг новостей, прессы и ежедневная проверка доходности портфеля приводят к негативным результатам именно по причине того, что в данной ситуации невозможно избежать накала эмоций, а они, в свою очередь, приводят к спонтанным необдуманным действиям.

На одном из заседаний Клуба инвесторов, которые мы проводим два раза в год и на которых присутствуют наши клиенты, я говорил о том, что инвестировать нужно без эмоций (насколько это возможно). Естественно, что это очень сложно сделать в условиях мирового экономического кризиса, когда все рынки скачут, как лошади. Один из участников нашего клуба (назовем его Игорь) задал вопрос:

– Вот вы говорите, что нужно инвестировать без эмоций, а мой знакомый бизнесмен заполнил бассейн в своем доме не водой, а консервами и крупами на случай, если кризис разрастется до громадных масштабов. И, слушая его, мне трудно решиться продолжать инвестирование. Как же быть?

– А очень просто, – ответил я. – Нужно включить в свои активы те же безопасные инвестиции, что включил ваш знакомый, но не в виде тушенки и крупы, а в виде фондов, инвестирующих в тушенку и крупу. Поверьте мне, никто не может знать точно, что произойдет завтра, – все могут лишь предполагать. Но я знаю одно: те, кто прекращает инвестирование в период кризиса, упускают уникальный момент. Если вы боитесь инвестировать, это значит, что сейчас как раз и пришло время для инвестирования. Когда вы перестанете бояться – будет уже поздно.

Раз в месяц задуматься о своих деньгах важнее, чем 30 дней их зарабатывать.

Деньги должны работать всегда.

Они и работают – так или иначе.

Те деньги, которые вы держите на счете в банке, в ценных бумагах или в фондах, недвижимости, драгоценных металлах, – эти деньги работают всегда.

Работают ли те деньги, которые вы держите спрятанными под плинтусом или в стеклянной банке? Они тоже могут работать – зависит от того, с какой целью вы их положили под плинтус (или в банку) и в какой валюте.

Если вы решили, что австралийский доллар – самая лучшая валюта и она должна расти, и, решив так, покупаете австралийские доллары и кладете их в стеклянную банку, значит, вы тоже заставляете свои деньги работать. Другими словами, если вы понимаете, что вы делаете и для чего вы это делаете, – вы заставляете свои деньги работать.

Иногда они работают очень хорошо (так происходит тогда, когда ваши деньги растут сами по себе, увеличивая ваш капитал), иногда они работают очень плохо (ваш капитал уменьшается). Но если вы подходите к управлению деньгами осознанно и делаете все, чтобы ваши деньги работали вполне удовлетворительно, ваш капитал в долгосрочной перспективе всегда будет расти. О том, что значит подходить к управлению деньгами осознанно, и пойдет речь в данной книге.

Как начать инвестировать? Как решиться, если вы, на ваш взгляд, ничего не понимаете в этом?

Я выделяю несколько очень важных этапов инвестирования и считаю, что, только пройдя все эти этапы, вы можете не беспокоиться за свой капитал – с ним все будет в полном порядке.

Итак, первое, что необходимо сделать, – создать собственную стратегию инвестирования. Это значит, что вам необходимо понять, какие риски вы готовы на себя принять.

Второе – выберите валюты, в которых вы будете инвестировать.

Наконец, третий этап – выбор инвестиционных инструментов, которые вы будете использовать для инвестирования. Это – самый сложный этап, так как именно от выбора инструментов зависит результат работы вашего инвестиционного портфеля.

Все эти три этапа описаны в данной книге.

Управление своим капиталом очень важно для каждого человека. Человек, не умеющий распоряжаться своими деньгами, – проблема для любого государства, потому что у него (у этого человека) со временем возникают финансовые проблемы, и он обязательно захочет переложить эти проблемы на плечи государства. Тогда почему этому нигде не учат? Ни в школах, ни в университетах? Ведь практические занятия по управлению денежными потоками сняли бы массу проблем, так как люди после таких занятий не допускали бы элементарных ошибок. Видимо, государству (а также банкам и управляющим компаниям) не нужны финансово грамотные граждане, поэтому эти уроки люди получают путем набивания шишек на своем лбу.

Я рад, что сейчас в магазинах появилось много литературы по данной тематике и тот, кого этот вопрос интересует, может найти массу полезной информации в книгах и в Интернете.

В предисловии к данной книге я хочу показать вам всего лишь два примера того, что делает время с вашими деньгами, если вы их инвестируете. Время – один из самых важных факторов инвестирования. У китайцев есть пословица: «Самое лучшее время, чтобы посадить дерево, минуло двадцать лет назад. Следующий подходящий момент – сегодня».

Эта пословица в полной мере касается и инвестиций.

Занимаетесь ли вы своими деньгами? Контролируете ли их движение?

Я постоянно делаю это с 1997 года, и на самом деле это отнюдь не скучное занятие. Как неприятно бывает иногда смотреть на то, сколько денег мы израсходовали за год! Но потом я вижу, как выросли наши активы за тот же год, и понимаю, что все нормально: наши деньги работают и приносят прибыль!

Деньги всегда должны работать. Это не значит, что вы должны постоянно инвестировать их в акции или в недвижимость и не допускать, чтобы они лежали у вас в стеклянной банке. Это значит, что вы должны держать их там, где, по вашему мнению, они принесут доход. Определить же, что принесет доход, крайне сложно не только рядовому инвестору-, но и профессионалам. Поэтому разработка простой стратегии инвестирования и дисциплинированное следование своей стратегии непременно приведут вас к успеху. О том, какая стратегия является самой выигрышной, я скажу ниже.

Психограмма частного инвестора

Как большинство людей подходят к вопросу инвестирования? Это любопытное наблюдение я сделал на основе своей многолетней практики. Поведение людей крайне отличается в зависимости от того, что происходит на рынках-.

Первая ситуация: рынок растет. Все видят, что фондовый рынок на протяжении двух-трех лет поднимается ежегодно на 20–40 %. Все находятся в состоянии эйфории и считают себя очень опытными инвесторами, потому что получают доход, в два раза превышающий доход по банковским депозитам. В такой период люди инвестируют без страха во все, что появляется перед глазами. Им не нужен консультант – они считают, что сами прекрасно разбираются в инвестировании.

Но вот они сталкиваются с иной ситуацией – рынок падает. Первые несколько месяцев они не паникуют – они считают, что все вернется обратно. Но через шесть-восемь месяцев понимают, что теряют свои реальные деньги. И у них появляется страх перед инвестированием вообще.

На одном из собраний с консультантами нашей компании, которое проходило как раз в период кризиса, я спросил у них: «Почему ваши клиенты стали меньше инвестировать? У них стало меньше средств для инвестирования?»

Ответ был таков: количество денег для инвестирования действительно уменьшилось, но основная причина не в этом, а в том, что люди стали бояться всего – банков, фондов, страховых компаний. Они не верят никому и ничему. Страх – основная причина!

Именно этот момент, когда все всего боятся, и есть лучшее время для инвестирования.

Поэтому самыми успешными являются те инвесторы, что следуют своей инвестиционной стратегии без эмоций.

«Как же можно жить без эмоций?» – спросите вы.

Очень просто: исключите из своих планов регулярный просмотр деловых телеканалов и прослушивание деловых радиопередач и делайте коррективы в своих портфелях не чаще, чем раз в квартал.

Простое пассивное неэмоциональное управление своими деньгами – залог того, что ваши инвестиции будут успешными.

Почему же, если все так просто, большинство частных инвесторов теряют свои деньги и разочаровываются в инвестировании вообще? А кто сказал, что это просто? Быть вне новостей крайне сложно. Пропустить их мимо себя тоже очень сложно. Но, как сказал Бартон Биггс в своей книге «Вышел хеджер из тумана», «мое единственное преимущество в жизни состоит в том, что я осознаю наличие у себя некоторых слабостей и, в первую очередь, я понимаю, что не могу наблюдать за изменениями показателя доходности своего портфеля, оставаясь при этом хладнокровным». Все это я говорю к тому, что постоянный мониторинг новостей, прессы и ежедневная проверка доходности портфеля приводят к негативным результатам именно по причине того, что в данной ситуации невозможно избежать накала эмоций, а они, в свою очередь, приводят к спонтанным необдуманным действиям.

На одном из заседаний Клуба инвесторов, которые мы проводим два раза в год и на которых присутствуют наши клиенты, я говорил о том, что инвестировать нужно без эмоций (насколько это возможно). Естественно, что это очень сложно сделать в условиях мирового экономического кризиса, когда все рынки скачут, как лошади. Один из участников нашего клуба (назовем его Игорь) задал вопрос:

– Вот вы говорите, что нужно инвестировать без эмоций, а мой знакомый бизнесмен заполнил бассейн в своем доме не водой, а консервами и крупами на случай, если кризис разрастется до громадных масштабов. И, слушая его, мне трудно решиться продолжать инвестирование. Как же быть?

– А очень просто, – ответил я. – Нужно включить в свои активы те же безопасные инвестиции, что включил ваш знакомый, но не в виде тушенки и крупы, а в виде фондов, инвестирующих в тушенку и крупу. Поверьте мне, никто не может знать точно, что произойдет завтра, – все могут лишь предполагать. Но я знаю одно: те, кто прекращает инвестирование в период кризиса, упускают уникальный момент. Если вы боитесь инвестировать, это значит, что сейчас как раз и пришло время для инвестирования. Когда вы перестанете бояться – будет уже поздно.

Скачивание книги было запрещено по требованию правообладателя. У книги неполное содержание, только ознакомительный отрывок.