Рейтинг: 4.3/5.0 (1874 проголосовавших)

Рейтинг: 4.3/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 29 сентября 2014 г.

Е.А. Шаповал, юрист, к. ю. н.

Как сдать форму СПВ-2 для ПФР Форму СПВ-2 в электронном виде можно найти: раздел «Законодательство» системы КонсультантПлюс

Форму СПВ-2 в электронном виде можно найти: раздел «Законодательство» системы КонсультантПлюс

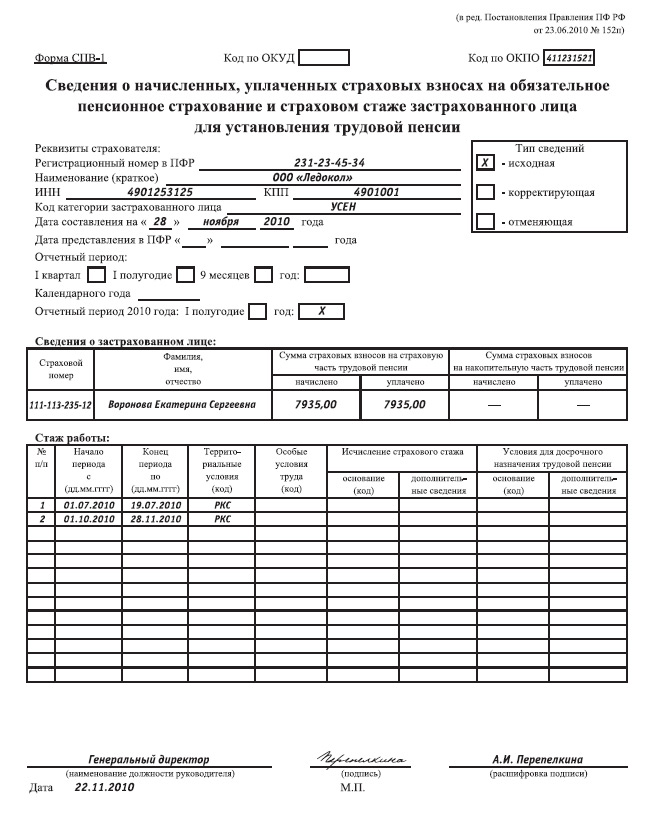

Оформлением пенсии работники занимаются самостоятельн о п. 6 Правил, утв. Постановлением Минтруда № 17, ПФР № 19пб от 27.02.2002. Но если работник обратится в бухгалтерию с просьбой подать на него индивидуальные сведения, то вы обязаны представить их в ПФР п. 4 ст. 11 Закона от 01.04.96 № 27-ФЗ. Ранее такие сведения надо было представлять по форме СПВ-1 утв. Постановлением Правления ПФР от 31.07.2006 № 192п. В августе Минюст зарегистрировал новую форм у утв. Постановлением Правления ПФР от 21.07.2014 № 237п для представления таких сведений.

Зачем подается форма СПВ-2Сведения о взносах и стаже по конкретному работнику поступают в ПФР от работодателя ежеквартальн о п. 2 ст. 11 Закона от 01.04.96 № 27-ФЗ. Однако, как правило, дата назначения пенсии попадает на межотчетный период. И в ПФР нет информации о наличии у работника страхового стажа за это время. Поэтому орган ПФР не сможет учесть его при расчете пенсии работнику.

Чтобы это исправить, работник, подавший заявление в ПФР о назначении пенсии, может обратиться к вам с заявлением в произвольной форме о представлении на него в территориальный орган ПФР индивидуальных сведений в межотчетный перио д п. 82 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п (ред. с изм. не вступившими в силу) (далее — Инструкция № 192п). Причем никаких запросов из ПФР представлять вам работник не обязан.

Почему возникла необходимость вводить для подачи таких сведений новую форму СПВ-2 и с какого момента страхователи обязаны представлять сведения по этой форме, нам рассказали в отделении Пенсионного фонда РФ по г. Москве и Московской области.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ПРЫГОВА Ольга Игоревна

Заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

“ Появление формы СПВ-2 связано с изменениями в законодательстве, в частности с введением страховых взносов по дополнительному тарифу в отношении работников, имеющих право на назначение досрочной пенсии по старости в связи с особыми условиями труда. Новая форма, в отличие от формы СПВ-1, не предусматривает отражение суммы начисленных страхователем страховых взносов на страховую и накопительную часть трудовой пенсии за застрахованное лицо (за текущий период начиная с 1-го числа очередного отчетного периода по дату назначения пенсии). В форме СПВ-2 страхователь отражает только сведения о стаже работника и указывает факт начисления им страховых взносов на страховую часть пенсии работника за указанный период.

Форма СПВ-2 представляется начиная с 2014 г. в территориальный орган ПФР работодателем по заявлению застрахованного лица, у которого возникли условия для установления трудовой пенсии.

Поэтому, если сведения будут представлены по форме СПВ-1 (даже до публикации формы СПВ-2), мы их не приме м ”.

Заметим, что подать в ПФР форму СПВ-2 вы обязаны при оформлении работником трудовой пенсии не только по старости, но и любого другого вида трудовой пенсии: и пенсии по инвалидности, и пенсии по случаю потери кормильца. В последнем случае к вам могут обратиться члены семьи бывшего работника.

Форму СПВ-2 надо представить в ПФР на бумаге или в электронном виде в течение 10 дней со дня обращения работника к работодателю с заявление м п. 36 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н (далее — Инструкция № 987н). Однако ничего не сказано о том, какие это дни — рабочие или календарные и в какое отделение ПФР подавать сведения — по месту регистрации работодателя или по месту жительства работника.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ Страхователь обязан представить форму СПВ-2 в течение 10 календарных дней со дня получения заявления от работника, оформляющего пенсию, в отделение ПФР по месту своей регистрации, а не по месту жительства работник а п. 36 Инструкции, утв. Приказом Минздравсоцразвития от 14.12.2009 № 987н (далее — Инструкция № 987н). Сведения из этой формы вводятся в базу данных отделением ПФР по месту регистрации работодателя, а использоваться могут в любом отделении по запросу внутри систем ы ”.

ПРЫГОВА Ольга Игоревна

Пенсионный фонд Российской Федерации

Какие еще документы нужно подать в ПФР вместе с формой СПВ-2?

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ Форма СПВ-2 сопровождается описью по форме АДВ-6-1 «Опись документов, передаваемых страхователем в ПФР» п. 82 Инструкции № 192п ”.

ПРЫГОВА Ольга Игоревна

Пенсионный фонд Российской Федерации

Учтите: даже если подача сведений на работника по форме СПВ-2 совпадет по времени со сдачей расчета РСВ-1, форму СПВ-2 все равно нужно представить. Также не забудьте передать работнику копию формы СПВ-2 в течение 10 календарных дней со дня получения от него заявления о подаче этой форм ы п. 4 ст. 11 Закона от 01.04.96 № 27-ФЗ.

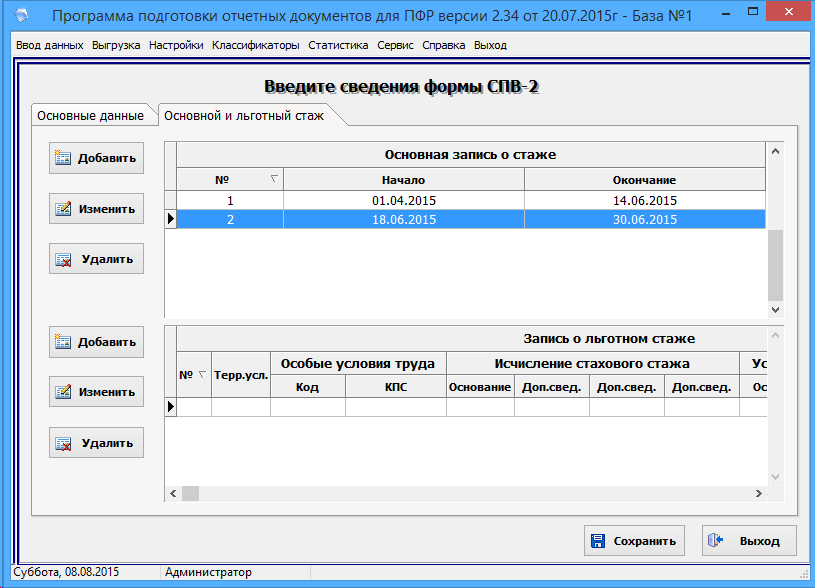

Заполняем форму СПВ-2Сведения о страхователе, застрахованном лице, об особых условиях труда, о периодах, в течение которых пенсионные взносы не уплачивались, в новой форме заполняются точно так же, как и в другой персонифицированной отчетности. Но при заполнении некоторых строк этой формы надо учесть следующие нюансы.

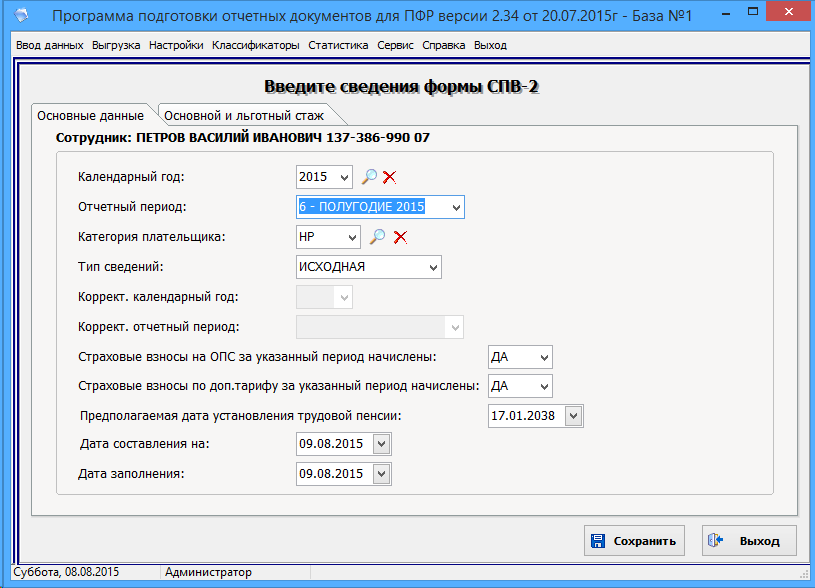

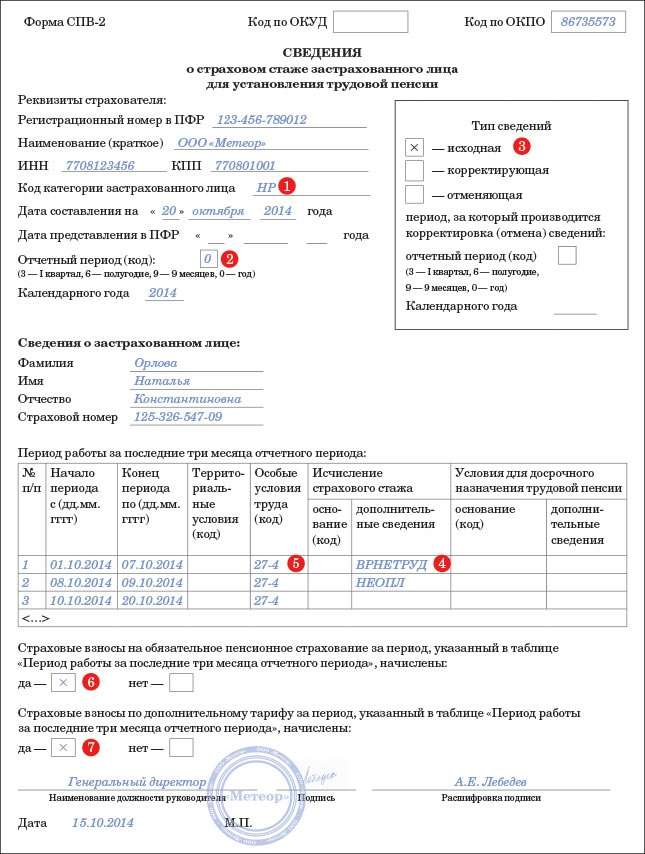

Дата составления РАССКАЗЫВАЕМ РАБОТНИКУЧтобы ПФР учел по максимуму страховой стаж (особенно «вредный») на дату назначения пенсии, работник должен в период ее оформления подать работодателю заявление о представлении в ПФР формы СПВ-2.

Нужно указать предполагаемую дату установления трудовой пенсии (дд.мм.гггг) п. 83 Инструкции № 192п.

Например, если работник оформляет трудовую пенсию по старости и обращается в ПФР за назначением до достижения пенсионного возраста, указывают дату рождения человека, когда он достигнет пенсионного возраста (по общему правилу для мужчин — 60 лет, для женщин — 55 лет) п. 1 ст. 7 Закона от 17.12.2001 № 173-ФЗ (далее — Закон № 173-ФЗ). Если работник подал заявление о назначении пенсии в ПФР после дня рождения, то это будет дата подачи заявления в ПФР пп. 1, 2 ст. 19 Закона № 173-ФЗ.

Отчетный период, страховой стаж, факт начисления взносовКак правильно указать в форме СПВ-2 эти данные, нам разъяснили в отделении Пенсионного фонда РФ по г. Москве и Московской области.

Из авторитетных источников“ Отчетными периодами признаются I квартал, полугодие, 9 месяцев календарного года, календарный год, которые обозначаются соответственно как «3», «6», «9» и «0».

При заполнении реквизита «Период работы за последние 3 месяца отчетного периода» в качестве даты начала периода (с дд.мм.гггг) надо указать день, следующий за днем окончания отчетного периода (квартала), предшествующего отчетному периоду (кварталу), на который приходится предполагаемая дата установления трудовой пенсии. А в качестве даты окончания периода (по дд.мм.гггг) следует указать предполагаемую дату установления трудовой пенси и п. 83 Инструкции № 192п.

Если до предполагаемой даты назначения пенсии страхователь еще не представил в ПФР индивидуальные сведения за предшествующий отчетный период (квартал), то надо подать форму СПВ-2 за каждый из кварталов отдельными документами.

Факт начисления взносов надо отразить, если в течение периода, указанного в форме СПВ-2, у работника были периоды работы, за которые должны уплачиваться взносы в ПФР, в том числе по дополнительному тарифу. При этом дата фактического начисления взносов значения не имеет. Отсутствие факта начисления взносов отражается в форме СПВ-2, если за весь период, указанный в форме, у работника не было облагаемых выплат (например, весь период приходится на дни временной нетрудоспособност и) ”.

ПРЫГОВА Ольга Игоревна

Пенсионный фонд Российской Федерации

Таким образом, если предполагаемая дата назначения пенсии приходится, например, на 24 сентября 2014 г. то в качестве кода отчетного периода надо указать цифру «9», в качестве начала периода работы в отчетном периоде указать «01.07.2014», а его окончания — «24.09.2014».

Остальные данные об особых условиях труда, влияющих на назначение пенсии, указываются с использованием кодов классификатор а приложение 1 к Инструкции № 192п.

СПВ-2 для предпринимателейПредприниматели, уплачивающие взносы за себя, также вправе представить в отделение ПФР по месту жительства форму СПВ-2 за себя. Некоторые отделения ПФР отказываются принимать эту форму, ссылаясь на то, что она может быть представлена только страхователями на работников. Но в отделении ПФР по Москве и Московской области нам сказали, что это неправильно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ Застрахованное лицо, самостоятельно уплачивающее страховые взносы, может представить форму СПВ-2 в территориальный орган ПФР одновременно с заявлением об установлении трудовой пенсии. Предпринимателям включают в лицевой счет только уплаченные взносы. Поэтому если ИП производит уплату взносов ежемесячно, то у него обязаны принять форму и засчитать оплаченный период. Если же предприниматель уплачивает взносы в другие сроки (например, один раз в год не позднее 31 декабря), то отказ органа ПФР принять у него форму СПВ-2 обоснован. Ведь периоды деятельности лиц, самостоятельно уплачивающих страховые взносы, включаются в страховой стаж только после уплаты страховых взносо в ст. 10 Закона № 173-ФЗ ”.

ПРЫГОВА Ольга Игоревна

Пенсионный фонд Российской Федерации

Вот что говорит об этом специалист ПФР.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ“ Непредставление формы СПВ-2 страхователем не повлечет для него негативных последствий. Ведь это форма расчетная, а не отчетная, поэтому ПФР не может оштрафовать работодателя по ст. 17 Федерального закона от 01.04.96 № 27-ФЗ. Потребовать индивидуальные сведения ПФР может только по итогам квартала.

Для работников, за исключением лиц, имеющих право на досрочное назначение пенсии в связи с особыми условиями труда, непредставление формы СПВ-2 также не повлечет никаких негативных последствий. А для работников, занятых на вредных и (или) опасных работах, последствия сводятся к тому, что при назначении пенсии не будут учтены периоды специального страхового стажа со дня, следующего за днем окончания отчетного периода (квартала), предшествующего отчетному периоду (кварталу), на который приходится предполагаемая дата установления трудовой пенсии. И если без этого периода работнику не хватит стажа для досрочного назначения пенсии, то ПФР откажет ему в ее назначени и ”.

ПРЫГОВА Ольга Игоревна

Пенсионный фонд Российской Федерации

Представление формы СПВ-2 не влияет на сдачу ежеквартальных индивидуальных сведений по этому работнику. Их надо представить за весь отчетный период, а не только в части, не нашедшей отражения в форме СПВ-2.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Отчетность в ПФР / отчетность в ФСС »:Главная Документы Сведения о страховом стаже застрахованного лица для установления трудовой пенсии (Форма СПВ-2)

Подготовлена редакция документа с изменениями, не вступившими в силу

Постановление Правления ПФ РФ от 31.07.2006 N 192п (ред. от 17.09.2015) "О формах документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и инструкции по их заполнению" (Зарегистрировано в Минюсте.

Сведения о страховом стаже застрахованного лица для установления трудовой пенсии (Форма СПВ-2)Начало периода с (дд.мм.гггг)

Конец периода по (дд.мм.гггг)

Территориальные условия (код)

Особые условия труда (код)

Исчисление страхового стажа

Условия для досрочного назначения трудовой пенсии

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Регулярная отчетность: форма РСВ-1

Начиная с отчетности за I квартал 2014 года сведения персонифицированного учета надо подавать в Пенсионный фонд РФ в составе расчета РСВ -1 ПФР . Для этого в форме предусмотрен специальный раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица». Подробнее о заполнении этого раздела см. Как составить и сдать расчет страховых взносов по форме РСВ-1 ПФР . Сведения о пачках документов персонифицированного учета отражаются в подразделе 2.5 Расчета формы РСВ-1 ПФР.

Регулярная отчетность: форма СЗВ-МПомимо расчетов РСВ-1 ПФР, начиная с 1 апреля 2016 года организации и предприниматели обязаны ежемесячно подавать в территориальные отделения ПФР следующие данные о своих сотрудниках:

Сведения включайте в отчет СЗВ-М, форма которого утверждена постановлением Правления Пенсионного фонда РФ от 1 февраля 2016 г. № 83п.

Ежемесячные отчеты нужно подавать не позднее 10-го числа месяца, следующего за отчетным. Первый отчет нужно сдать за апрель 2016 года. Срок – не позднее 10 мая 2016 года. Подробнее об этом см. Как составить и сдать отчет по форме СЗВ-М .

Если отчет сдан несвоевременно, а также если он содержит неполные или недостоверные сведения, страхователя оштрафуют. Размер штрафа – 500 руб.

Это следует из положений пункта 2.2 статьи 11 и части 4 статьи 17 Закона от 1 апреля 1996 г. № 27-ФЗ, пункта 2 статьи 9 Закона от 29 декабря 2015 г. № 385-ФЗ.

Сведения по заявлению сотрудника: СПВ-2, АДВ-2К документам персонифицированного учета относится также форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии». Эти сведения нужно подавать в территориальное отделение Пенсионного фонда РФ на тех сотрудников, которые выходят на пенсию.

Такие сведения работодатель должен подать один раз, после того как сотрудник принесет заявление . То есть регулярно подавать сведения по форме СПВ-2 не нужно.

В настоящее время для передачи сведений о страховом стаже будущих пенсионеров применяется форма СПВ-2, утвержденная постановлением Правления Пенсионного фонда РФ от 21 июля 2014 г. № 237п. Ранее такие сведения нужно было представлять по форме СПВ-1, утвержденной постановлением Правления Пенсионного фонда РФ от 31 июля 2006 г. № 192п.

Форма СПВ-2 предусматривает включение в нее сведений о стаже сотрудников, работающих не только по трудовым, но и по гражданско-правовым договорам (если вознаграждения по ним облагаются пенсионными взносами). Данные отражаются по состоянию на предполагаемую дату установления пенсии. То есть учитывается даже тот стаж, который на дату составления формы сотрудником еще не заработан.

В новой форме нет данных о начисленных и уплаченных взносах на страховую и накопительную части пенсии. Ведь теперь в индивидуальных сведениях указывается только сумма взносов по общему тарифу. Распределение взносов на страховую и накопительную части фонд производит самостоятельно.

Сведения по форме СПВ-2 нужно включить в опись по форме АДВ-6-1. Данные о количестве документов формы СПВ-2, входящих в пачку, укажите по строке «Иные входящие документы» описи.

Такой порядок предусмотрен пунктами 82 и 83 Инструкции, утвержденной постановлением Правления Пенсионного фонда РФ от 31 июля 2006 г. № 192п.

Если у сотрудника изменились персональные данные (фамилия, имя, отчество), ему нужно обменять страховое свидетельство. Для этого сотрудник должен заполнить заявление по форме АДВ-2 . А работодатель в двухнедельный срок направляет это заявление в территориальное отделение ПФР вместе с описью по форме АДВ-6-1 (п. 27 Инструкции, утвержденной приказом Минздравсоцразвития России от 14 декабря 2009 г. № 987н).

Сведения по запросу фонда: СЗВ-КВ соответствии с Законом от 28 декабря 2013 г. № 400-ФЗ Пенсионный фонд РФ проводит подготовительную работу по информированию граждан об имеющихся у них пенсионных правах. В связи с этим территориальные отделения фонда обращаются к организациям с запросами о представлении сведений по форме СЗВ-К в отношении конкретных сотрудников. Речь идет о сотрудниках, у которых на индивидуальных лицевых счетах отсутствуют данные о стаже и заработке за периоды работы или (и) иной деятельности до 1 января 2002 года. Форма СЗВ-К является единственным источником таких сведений. Данные, которые отражаются в этой форме, используются при назначении пенсий, а следовательно, напрямую влияют на размер пенсионного обеспечения ваших сотрудников в будущем.

Макет пенсионного делаПенсионный фонд РФ может обратиться с орга низации с предложением принять на себя обязательство о представлении электронных сведений на сотрудников предпенсионного возраста – так называемого макета пенсионного дела. Это означает, что организация самостоятельно будет подавать за сотрудника, который скоро уходит на пенсию, документы, необходимые для оформления пенсии . На практике такие предложения поступают в основном крупным или социально значимым организациям.

Ситуация: может ли Пенсионный фонд РФ привлечь организацию к ответственности за отказ взять на себя обязательства представить электронные сведения на сотрудников предпенсионного возраста ?

Никакой ответственности за отказ от взаимодействия с ПФР по вопросу предоставления макета пенсионного дела не установлено. Более того, сама процедура такого взаимодействия еще не утверждена законодательно. Это всего лишь инициатива Пенсионного фонда РФ, направленная на облегчение сбора документов и освобождение сотрудника, собирающегося на пенсию, от дополнительной бумажной волокиты. В любом случае у организации есть выбор: соглашаться на предложение ПФР или не брать на себя дополнительные обязательства.

Форма СПВ-2была утверждена взамен подаваемой ранее (до 2014 года) в ПФР формы СПВ-1. Порядок заполнения формы СПВ-2 существенно отличается от того, как оформлялся действовавший ранее бланк. Поэтому рекомендуем ознакомиться с данной статьей, чтобы разобраться в том, как следует оформлять и кому подавать новый расчетный документ.

Для чего нужна форма СПВ-2?Форма СПВ-2 позволяет сотрудникам Пенсионного фонда узнать дополнительные сведения о застрахованном за последние 3 месяца до его выхода на пенсию. Из этого документа ПФР сможет получить информацию от страхователя в межотчетный период о наличии страхового стажа у застрахованного лица.

Появлению в августе 2014 года новой формы СПВ-2 способствовали вступившие в силу изменения в российском пенсионном законодательстве. Новая форма введена в действие постановлением Правления ПФР от 21.07.2014 № 237п (далее по тексту — постановление № 237п).

В соответствии со вступившими в силу изменениями теперь работодатель не делит взносы на накопительную и страховую части, но обязан указать тот факт, имели ли место взносы по повышенному тарифу. В документе отражаются сведения о стаже выходящего на пенсию сотрудника и подтверждается факт начисления страховых взносов, сделанных в пользу страховой части пенсии за последние три месяца.

Все это как раз и отражается в форме СПВ-2. которую страхователь подает в Пенсионный фонд. Без представления всей актуальной информации вплоть до дня выхода на пенсию будущий пенсионер получит меньший размер пенсии, а пересчет после представления дополнительной информации займет массу времени.

Каков порядок подачи формы СПВ-2 в ПФР?Для получения формы СПВ-2 сотрудник, собирающийся в скором будущем выйти на пенсию (трудовую, по выслуге, инвалидности или по другим основаниям), обращается с заявлением к работодателю о представлении данного документа. При этом никаких уведомлений из ПФР сотруднику для получения указанной формы не требуется.

Заявка пишется в свободной форме, ее текст может быть таким:

«Прошу представить в территориальное отделение ПФР индивидуальные сведения о моем стаже и начислении страховых взносов на общеобязательное пенсионное страхование по форме СПВ-2 в связи с оформлением пенсии по возрасту с 1 июля 2016 года».

Работодатель должен в десятидневный срок подготовить вышеуказанный документ и представить его в ПФР (п. 36 приказа Минздравсоцразвития от 14.12.2009 № 987н). А сам работник может подать заявление о назначении ему пенсионных выплат за месяц до предполагаемой даты выхода на пенсию (п. 73 приказа Минтруда от 28.03.2014 № 157н), значит, будущий пенсионер может обратиться к работодателю с просьбой представить форму СПВ-2 заранее.

В новой форме не указывается информация о сумме начисленных страхвзносов — эти данные отображаются в ежеквартальной отчетности по форме РСВ-1. И даже если заявление от работника с просьбой представить форму СПВ-2 поступило как раз к сроку составления и сдачи отчета РСВ-1, то заказанный работником документ все равно готовится и подается в ПФР вместе с описью по форме АДВ-6-1 (абз. 3 п. 7 постановления Правления ПФР от 31.07.2006 № 192п).

Заполненная форма должна быть подписана руководителем и заверена печатью предприятия-страховщика (абз. 8 подп. 3 п. 4 постановления № 237п). Форма представляется в территориальное отделение ПФ (по месту регистрации страхователя) на бумажном носителе или в электронном варианте. Работодатель также должен передать работнику копию указанной формы.

Особенности представления формы СПВ-2 для ИПИП, которые самостоятельно уплачивают за себя страховые взносы в Пенсионный фонд, также могут представить в свое отделение ПФР форму СПВ-2 в отношении себя. Указанная форма подается в Пенсионный фонд вместе с заявлением о назначении трудовой пенсии.

Однако нередки случаи отказа ПФР в принятии такой формы у индивидуальных предпринимателей — особенно это актуально для тех ИП, которые уплачивают страховые взносы раз в год. Это связано с тем, что лишь после уплаты взносов указанные в отчете периоды деятельности включаются в страховой стаж этих застрахованных лиц.

Ответственность за непредставление формы СПВ-2Если работодатель не представит в ПФР форму СПВ-2, то это не будет грозить ему никакими санкциями или иными административными взысканиями. Ответственность за непредставление данной формы не предусмотрена, поскольку это не отчетный документ, а расчетный.

Непредставление формы СПВ-2 работодателем несет лишь негативные последствия для самого застрахованного. Ведь если ему не хватит трудового стажа без этих последних месяцев, которые бы были указаны в форме, то сотруднику могут отказать в назначении пенсии. Также при назначении пенсии без сданной формы застрахованному будет начислен меньший размер пенсии, поскольку не будут учтены последние (не вошедшие в ежеквартальный отчет) периоды.

Порядок заполнения документаФорма СПВ-2 заполняется по тому же принципу, что и другие документы по представлению персонифицированных сведений о застрахованных лицах. Речь идет о таком же порядке указания информации о самом страхователе, застрахованном, наличии особых условий труда, периодах, за которые взносы не были уплачены.

Важно указать предполагаемую дату выхода работника на пенсию — при выходе на трудовую пенсию по возрасту это будет день исполнения 60 лет мужчине и 55 лет женщине (или ранее в соответствии со ст. 27 закона 17.12.2001 № 173-ФЗ в части, непротиворечащей действующему пенсионному законодательству). Если сотрудник опоздал с подачей заявления о назначении пенсии, т. е. сделал это после наступления своего дня рождения, тогда в СПВ-2 указывается та дата, когда было подано это заявление в Пенсионный фонд.

Страхователю следует точно указать свой отчетный период — это может быть квартал (3), полугодие (6), 9 месяцев (9) или год (0). Например, если предполагаемая дата назначения пенсии в сентябре, то код отчетного периода будет равен 9.

Когда будет заполняться табличная часть документа в графе «Период работы за последние три месяца», то в поле с датой начала периода следует указать то число, которое было первым после окончания предшествующего отчетного периода. Например, если отчет давался в марте, а форма СПВ-2 заполняется в мае, то началом периода будет 1 апреля.

В поле с датой окончания периода указывается тот день, когда предполагается установление пенсии застрахованному лицу. Если необходимо подавать индивидуальные сведения по застрахованному за срок, превышающий 3 месяца (когда отчеты сдаются реже чем раз в квартал), тогда необходимо будет заполнить несколько бланков формы СПВ-2 с указанием информации за каждые 3 месяца до предполагаемой даты назначения трудовой пенсии.

В форме СПВ-2 используются кодовые обозначения, указанные в классификаторе, утвержденном постановлением № 192п, и дополненные постановлением № 237п. Эти кодовые обозначения используются для указания особых периодов, например, для указания времени болезни (ВРНЕТРУД), административного отпуска (АДМИНИСТР), простоя по вине предприятия (ПРОСТОЙ) и иных ситуаций.

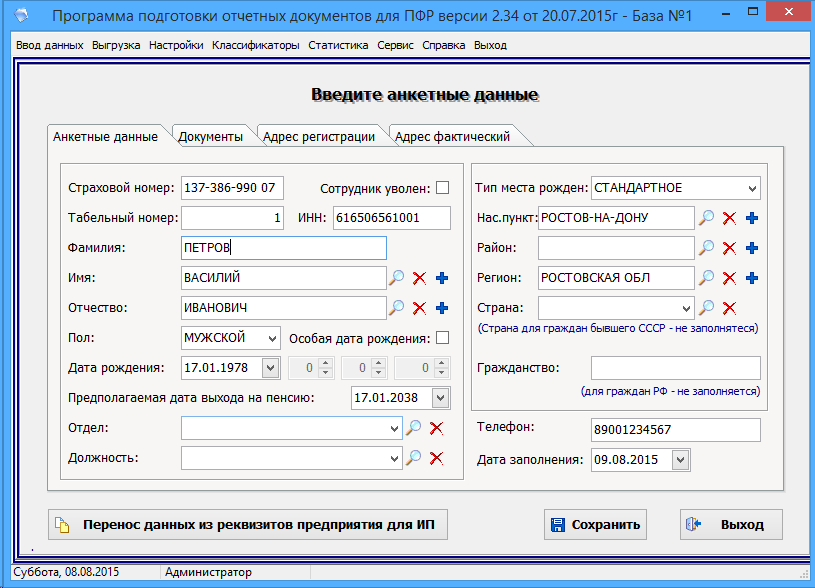

Где скачать заполненный образец формы СПВ-2?Для того чтобы избежать путаницы с заполнением формы СПВ-2, советуем ознакомиться с заполненным образцом данного расчетного документа. Скачать его можно на нашем сайте.

Для того чтобы застрахованному лицу при назначении трудовой пенсии были засчитаны все периоды страхового стажа, когда срок сдачи обязательной отчетности работодателем в ПФР еще не подошел, следует побеспокоиться о составлении формы СПВ-2. Для того чтобы данный расчетный документ был представлен страхователем в ПФР, застрахованное лицо, собирающееся выходить на пенсию, должно подать работодателю соответствующее заявление.

При назначении трудовой пенсии применяется форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии» (введена постановлением Правления ПФР от 21 июля 2014 г. № 237п). Разберемся, когда и как ее представить, и рассмотрим образец заполнения СПВ-2.

Когда представляют форму СПВ-2Форма СПВ-2 действует с 2014 года. Она содержит сведения о застрахованном лице, в том числе о лице, заключившем гражданско-правовой договор, на вознаграждение по которому начисляются взносы. Замена связана с изменением законодательства – отменой обязанности работодателя делить взносы на страховую и накопительную части, введением дополнительных взносов для компаний с вредными или опасными условиями труда на рабочих местах и т. д.

Бланк надо представить в отделение ПФР по месту учета компании по заявлению работника – будущего пенсионера. Причем форма заявления не установлена, поэтому сотрудник может написать заявление в произвольном виде. Например: «Прошу представить в Пенсионный фонд РФ индивидуальные сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и моем страховом стаже по форме СПВ-2 в связи с оформлением трудовой пенсии по старости с 1 июня 2015 года».

Заметим: работник вправе обратиться за назначением пенсии (в отделение ПФР по месту жительства) за месяц до достижения пенсионного возраста. Это установлено в пункте 73 Административного регламента, утвержденного приказом Минтруда России от 28 марта 2014 г. № 157н .

И соответственно к работодателю он тоже может обратиться заранее. Работодатель в течение 10 дней со дня обращения должен представить в территориальный орган фонда индивидуальные сведения об этом лице (п. 36 Инструкции, утвержденной приказом Минздравсоцразвития России от 14 декабря 2009 г. № 987н ).

Каким образом форму СПВ-2 заполнитьВ документе надо отразить данные на предполагаемую дату установления пенсии. Какие именно и за какой период?

Взносы. В форме СПВ-2 в отличие от формы СПВ-1, применявшейся ранее, нет информации о взносах на страховую и накопительную части пенсии. Сумма взносов не приводится вообще, делается только отметка о том, начислены они или нет – в соответствующем поле ставится символ «x» (смотрите образец заполнения СПВ-2).

Зато появилась возможность указать, начислялись ли взносы по дополнительному тарифу в отношении работников, занятых во вредных или опасных условиях труда и имеющих право на досрочную пенсию. Порядок аналогичный – в нужном поле проставляется крестик. О конкретной же сумме взносов фонд узнает из формы РСВ-1 ПФР, сдаваемой в составе ежеквартальной отчетности. То есть форма СПВ-2 необходима только для своевременного подтверждения стажа.

Период работы. В форме СПВ-2 в стаж надо включать не период с начала года, а последние три месяца отчетного периода. Если на них приходится предполагаемая дата назначения пенсии, она должна быть последней. К примеру, если 1 июня сотруднику исполняется 60 лет (на досрочную пенсию он не претендует), то указывается период с 1 апреля по 1 июня.

Обозначения. Периоды административного отпуска, временной нетрудоспособности, вахтового отдыха и т. д. надо заполнить с использованием кодов АМИНИСТР, ВРНЕТРУД, ВАХТА и т. п. (смотрите образец заполнения СПВ-2).

Обратите внимание: Классификатор параметров, используемых в том числе в форме СПВ-2, содержит строки для обозначения периода времени вахтового отдыха (код ВАХТА), дней сдачи крови (код СДКРОВ), простоя по вине работодателя (код ПРОСТОЙ) и др. Если в строительной компании работал подрядчик – физлицо по договору гражданского правового характера, то на него также надо заполнить форму с кодами ДОГОВОР или НЕОПЛДОГ.

Напомним, что Классификатор параметров приведен в приложении 1 к Инструкции по заполнению форм документов индивидуального (персонифицированного) учета, утвержденной постановлением Правления ПФР от 31 июля 2006 г. № 192п. А дополнен – в приложении 2 к постановлению № 237п.

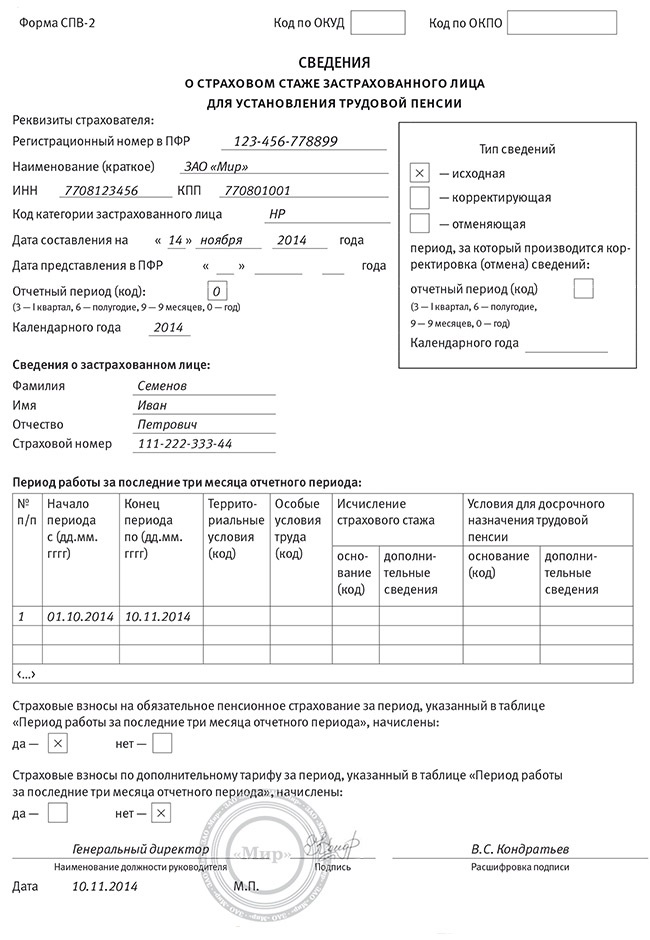

Пример

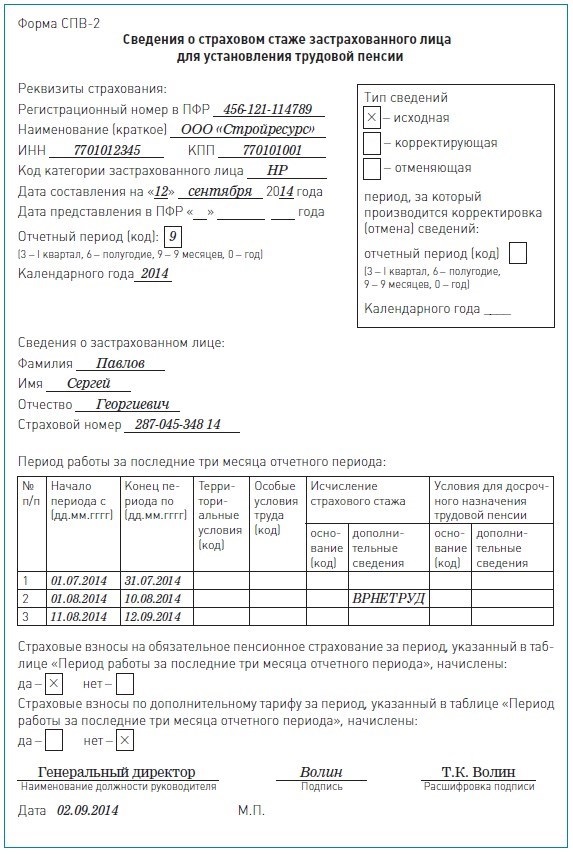

Монтажник ООО «Стройресурс» Павлов С. Г. выходит на пенсию 12 сентября 2014 года (в этот день ему исполняется 60 лет). С 1 по 10 августа 2014 года он был на больничном. Павлов работает в обычных условиях труда. В начале сентября он обратился в компанию с просьбой сдать в Пенсионный фонд необходимые сведения для назначения пенсии.

Бухгалтер ООО «Стройресурс» заполнил форму СПВ-2 следующим образом.

Если организация подает сведения сразу на нескольких работников, то документы по форме СПВ-2 надо сгруппировать в следующие отдельные пачки (абз. 1, 2, 6, 7 п. 11 инструкции № 192п), содержащие:

Кроме того, согласно абзацу 8 пункта 11 инструкции № 192п, в отдельных пачках нужно представить сведения о сотрудниках, работающих в различных территориальных условиях.

Формы СПВ-2 представляют вместе с сопроводительной описью АДВ-6-1. При этом данные о количестве представляемых документов необходимо отразить в строке «Иные входящие документы» описи (абз. 5 п. 82 Инструкции № 192п).

Бланк подписывает руководитель и заверяет печатью организации. Это установлено в подпункте 3 пункта 4 постановления № 237п.

Сдать форму можно на бумаге, даже если компания отчитывается электронно. Срок представления – 10 календарных дней после обращения работника (п. 36 Инструкции, утвержденной приказом Минздравсоцразвития России от 14 декабря 2009 г. № 987н ).

За нарушение срока штраф не предусмотрен. Но если документ вовремя не представить, то фонд не сможет своевременно учесть последний перед назначением пенсии период работы и установит пенсию в меньшем размере. Для перерасчета пенсионеру придется дополнительно обращаться в фонд с соответствующим заявлением.

Н. Журавлева ,

главный бухгалтер ООО «Энерго Групп»

При установлении трудовой пенсии теперь вместо формы СПВ-1 применяется новая форма СПВ-2 «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии». Как ее заполнить, покажем на примере.

ПрименениеФорма СПВ-2 действует с 2014 года. Она содержит сведения о застрахованном лице, в том числе о лице, заключившем гражданско-правовой договор, на вознаграждение по которому начисляются взносы. Замена связана с изменением законодательства – отменой обязанности работодателя делить взносы на страховую и накопительную части, введением дополнительных взносов для компаний с вредными или опасными условиями труда на рабочих местах и т. д.

Бланк надо представить в отделение ПФР по месту учета компании по заявлению работника – будущего пенсионера. Причем форма заявления не установлена, поэтому сотрудник может написать заявление в произвольном виде. Например: «Прошу представить в Пенсионный фонд РФ индивидуальные сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и моем страховом стаже по форме СПВ-2 в связи с оформлением трудовой пенсии по старости с 12 сентября 2014 года».

Заметим: работник вправе обратиться за назначением пенсии (в отделение ПФР по месту жительства) за месяц до достижения пенсионного возраста. Это установлено в приказом Минтруда России от 28 марта 2014 г. № 157н. И соответственно к работодателю он тоже может обратиться заранее. Работодатель в течение 10 дней со дня обращения должен представить в территориальный орган фонда индивидуальные сведения об этом лице (приказом Минздравсоцразвития России от 14 декабря 2009 г. № 987н).

Порядок заполненияВ документе надо отразить данные на предполагаемую дату установления пенсии. Какие именно и за какой период?

ВзносыВ новой форме в отличие от формы РСВ-1 ПФР, сдаваемой в составе ежеквартальной отчетности. То есть форме СПВ-2 в стаж надо включать не период с начала года, а последние три месяца отчетного периода. Если на них приходится предполагаемая дата назначения пенсии, она должна быть последней. К примеру, если 12 сентября сотруднику исполняется 60 лет (на досрочную пенсию он не претендует), то указывается период с 1 июля по 12 сентября.

ОбозначенияПериоды административного отпуска, временной нетрудоспособности, вахтового отдыха и т. д. надо заполнить с использованием кодов ВРНЕТРУД, Классификатор параметров… используемых в том числе в код ВАХТА), дней сдачи крови (код ПРОСТОЙ) и др. Если в строительной компании работал подрядчик – физлицо по договору гражданского правового характера, то на него также надо заполнить форму с кодами НЕОПЛДОГ. › |

Монтажник ООО «Стройресурс» Павлов С. Г. выходит на пенсию 12 сентября 2014 года (в этот день ему исполняется 60 лет). С 1 по 10 августа 2014 года он был на больничном. Павлов работает в обычных условиях труда. В начале сентября он обратился в компанию с просьбой сдать в Пенсионный фонд необходимые сведения для назначения пенсии.

Бухгалтер ООО «Стройресурс» заполнил форме СПВ-2надо сгруппировать в следующие отдельные пачки (абз. 2, 7 п. 11 инструкции № 192п), содержащие:

Кроме того, согласно Формы СПВ-2 представляют вместе с сопроводительной строке «Иные входящие документы» описи (подпункте 3пункта 4 постановления № 237п.

Сдать форму можно на бумаге, даже если компания отчитывается электронно.

Срок представления такой же, как и у ее предшественницы (п. 36 Инструкции… утвержденной форме СПВ-2.