Рейтинг: 4.8/5.0 (1889 проголосовавших)

Рейтинг: 4.8/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Приказ о нормах расхода топлива и ГСМ документ, в котором. Скачать образец приказа об утверждении норм расхода топлива и ГСМ. Нормы расхода каждого автомобиля указываются в паспорте. При эксплуатации автомобиля с прицепом - приказ на нормы расхода топлива образец на каждую тонну собственного веса прицепа 5,8 тонны при используемом дизтопливе - на 1,3 литра, что составляет 7,54 литра; 2. Хотя, увидев наименование своей марки авто, это еще не значит, что указанная базовая норма именно на ваш автомобиль. Москва, редко балует нас новым пакетом базовых норм. Основные ошибки при расчете нормы расхода топлива, а также «тонкие» моменты. Приказа возложить на заместителей Министра по направлениям служенной деятельности. Утвердить Нормы расхода топлива и смазочных материалов на автомобильном транспорте. Установить, что Приказы МВД СССР от 19 сентября 1983 г. Норма на транспортную работу включает базовую норму и зависит от грузоподъемности или от нормируемой загрузки, или от конкретной массы перевозимого груза с учетом условий эксплуатации АТС. Если у вас все более или менее сходится, а у налогового инспектора вопросов нет, то это то что. На внутригаражные разъезды и технические надобности техобслуживание, регулировочные работы, приработка двигателя и т. МИНИСТЕРСТВО ВНУТРЕННИХ ДЕЛ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от г. Общие положения Норма расхода топлива или смазочного материала применительно к автомобильному транспорту, подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки или модификации. Применять увеличение линейной нормы расхода топлива на седельный тягач Volvo FH-12: 2. Для этого мы посвятили отдельную страницу, где очень подробно изложили об акте: где его взять, как составить, можно ли его применять для обоснованного списания топлива. Номер МА 54-81 вид топлива - дизельное топливо - 6,9 литра на 100 км пробега. Утвердить Нормы расхода топлива и смазочных материалов на автомобильном транспорте. От редакции: Постановление Министерства транспорта приказ на нормы расхода топлива образец и коммуникаций Республики Беларусь от 38 «Об утверждении Инструкции о порядке применения линейных норм расхода топлива на автомобили, автотракторную технику, машины, механизмы и оборудование» на основании постановления Министерства транспорта и коммуникаций Республики Беларусь от 26 утратило силу. Где взять нормы расхода топлива на транспорт или где взять расчет норм. Нормы расхода топлива смазочных материалов на автомобильном транспорте предназначены для расчетов нормируемого значения расхода топлива, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, приказ на нормы расхода топлива образец планирования потребности предприятий в обеспечении нефтепродуктами, осуществления расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями. Здесь ситуация такая же: обоснованность нормам придает официальный документ. Базовая норма расхода топлива в зависимости от категории автомобильного подвижного состава легковые, автобусы, грузовые, специальные и специализированные автомобили предполагает различное снаряженное состояние автомобиля и режим движения в эксплуатации. Поэтому универсального и вечного документа «нормы расхода топлива 2012, 2013, 2014 и т.

СТОЛ ЗАКАЗОВ:![]()

Должен ли отдел кадров издавать приказ по организации на утверждение нормы расхода топлива? Какая служба должна издавать данный приказ? Спасибо!

ОтветПри расчете налога на прибыль расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). При этом нормы расхода топлива и смазочных материалов на автомобильном транспорте, приведенные в Методических рекомендациях (введены в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р), носят рекомендательный характер. Таким образом, при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме при условии, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ).

При этом порядок подтверждения экономической оправданности законодательством не регламентирован. Организация в каждом конкретном случае должна сформировать документы, позволяющие подтвердить обоснованность фактических расходов. Следовательно, Вы самостоятельно можете разработать внутриорганизационные нормы расхода ГСМ. Внутриорганизационные нормы утвердите приказом руководителя организации.

Таким образом, нормы расхода топлива и смазочных материалов используются при расчете налога на прибыль, а также при учете ГСМ, следовательно, по логике они относятся к отделу бухгалтерии, либо административно-хозяйственной части. Поэтому, по нашему мнению приказ "Об утверждении норм расхода ГСМ для служебного автотранспорта" необходимо оформлять именно данным подразделениям.

Однако, также необходимо учитывать порядок делопроизводства в Вашей организации.

Поэтому, если Положением по делопроизводству обязанность по оформлению данного приказа ни на кого не возложена, то во избежание в дальнейшем недоразумений возложите данную обязанность на ответственного работника отдела бухгалтерии либо административно-хозяйственной части (в соответствии с Вашей структурой).

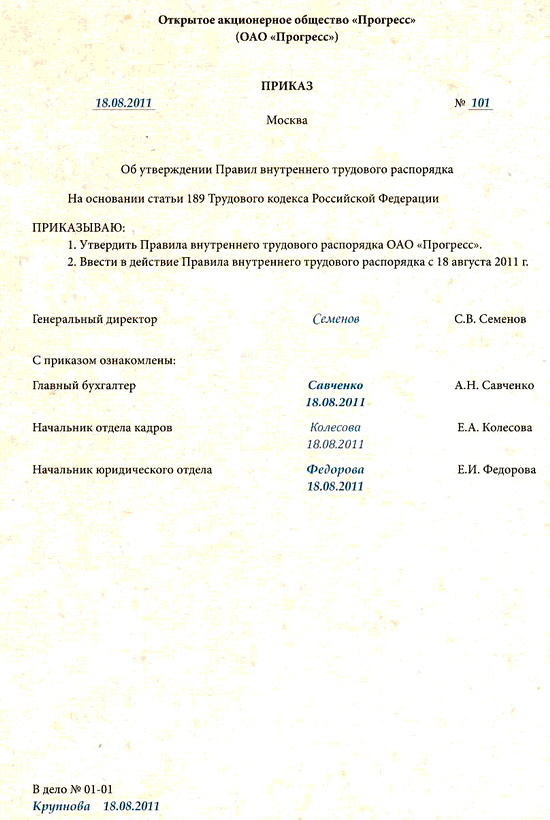

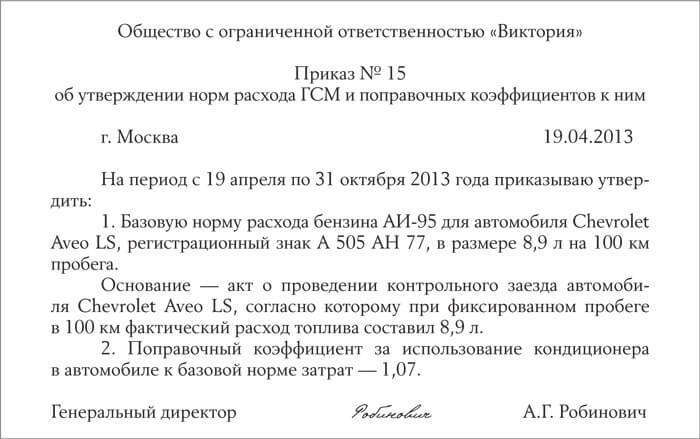

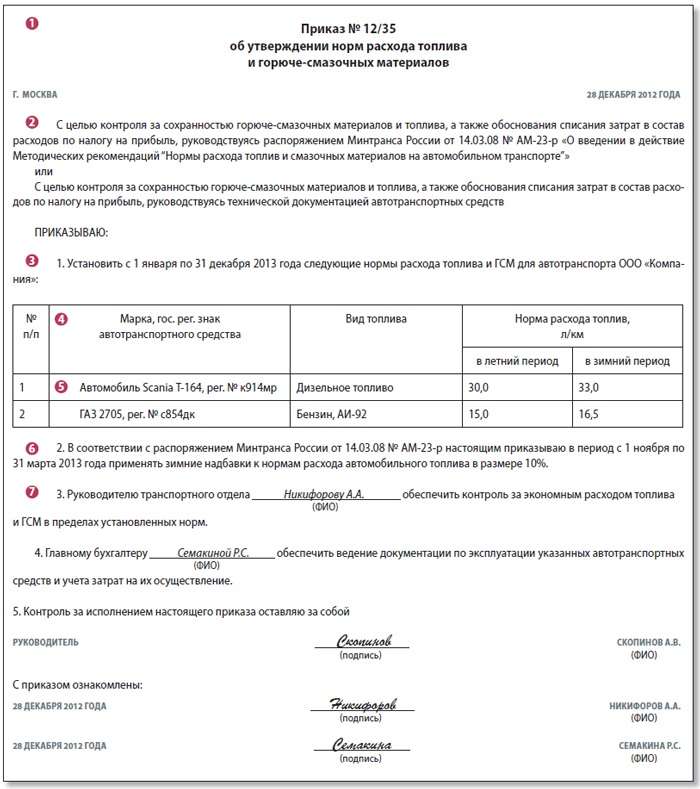

Образец приказа об утверждении норм расхода ГСМ для служебного автотранспорта

Закрытое акционерное общество «Альфа»

ПРИКАЗ № 11

об утверждении норм расхода ГСМ

г. Москва 21.05.2013

На период с 1 мая по 31 октября 2013 года приказываю утвердить норму расхода бензина АИ-92 для автомобиля ВАЗ-2109, регистрационный знак К 406 КН 97, в размере 8,2 литра на 100 километров пробега.

Основание – акт о проведении контрольного заезда автомобиля ВАЗ-2109, согласно которому при фиксированном пробеге в 100 километров фактический расход топлива составил 8,2 литра.

Генеральный директор А.В. Львов

Подробности в материалах Системы:

Ответ: Как организовать документооборот в кадровой службе

Порядок работы с документами

Порядок работы с документами в организации закрепите на локальном уровне. Основы документооборота. как правило, закладываются в положениях об отделах. Более подробно схему документооборота опишите в инструкции по делопроизводству организации.

При этом оборот документов в кадровой службе рассматривается как составляющая общего документооборота организации. Порядок работы с документами установлен в разделе 3 ГСДОУ, утвержденной приказом Главархива СССР от 25 мая 1988 г. № 33 .

Виды кадровых документов

На практике документы, с которыми работает кадровая служба, можно разделить на три группы:

распорядительные (приказы по основной деятельности и личному составу, распоряжения, указания, решения);

Кадровая служба осуществляет делопроизводство путем подготовки проектов, согласования и издания организационных, распорядительных и информационно-справочных документов, их регистрации, учета и хранения. В качестве инструмента для выполнения этой задачи можно использовать номенклатуру дел .

Организационные и распорядительные документы являются внутренними документами организации.

К организационным документам, в частности, относятся:

положения и инструкции (Положение об оплате труда, положение о премировании, должностные инструкции );

К распорядительным документам относятся:

приказы и распоряжения, в которых отражаются вопросы работы с кадрами;

документы по личному составу, отражающие движение и учет кадров ( личные карточки. личные дела ).

Подготовка организационных и распорядительных документов

При подготовке организационных и распорядительных документов можно использовать унифицированные документы, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1. В то же время с 1 января 2013 года в связи с принятием Закона от 6 декабря 2011 г. № 402-ФЗ применение этих форм не является обязательным для большинства организаций. Исключение составляют организации государственного сектора. Они по-прежнему должны использовать в работе унифицированные формы в обязательном порядке.

Все остальные организации при составлении организационных и распорядительных документов вправе продолжать использовать как унифицированные формы, так и разработать их самостоятельно. С учетом этого руководитель организации в приказе. Положении о документообороте или ином локальном акте организации определяет (утверждает) состав первичных учетных документов, их формы, а также перечень лиц, имеющих право подписи таких документов.

Возможна ситуация, когда организация продолжает использовать унифицированные бланки, а по тем операциям, которые они не охватывают (например, смена фамилии, дисциплинарное взыскание и т. д.), разрабатывает и утверждает собственные формы.

Также необходимо иметь в виду, что ряд форм документов, используемых в качестве первичных учетных документов и установленных уполномоченными органами в соответствии и на основании других федеральных законов, остаются обязательными к применению (например, кассовые документы и т. п.).

Независимо от того, использует организация собственные формы или унифицированные, в первичном документе должны содержаться все его обязательные реквизиты:

основное содержание операции либо события (принят на работу, уволен и т. п.);

величина натурального или денежного измерения операции либо события с указанием единиц измерения;

наименование должности лица, совершившего операцию и ответственного за правильность ее оформления либо ответственного за правильность оформления свершившегося события;

подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Работу с организационными и распорядительными документами постройте по схеме: подготовка проекта, согласование, доработка, визирование, подписание (утверждение) руководителем, передача на исполнение ответственным сотрудникам. Об этом сказано в пункте 3.1.1 ГСДОУ, утвержденной приказом Главархива СССР от 25 мая 1988 г. № 33 .

Ситуация: Какие приказы относятся к приказам по личному составу, а какие – к приказам по основной деятельности

К приказам по личному составу нужно отнести приказы, при помощи которых документируют трудовые отношения – прием, перевод, перемещение, увольнение, отпуска, командировки и т. п.

Срок хранения приказов по личному составу и прилагающейся к ним документации составляет 75 лет. Исключение предусмотрено для приказов о дисциплинарных взысканиях, предоставлении очередных и учебных отпусков, дежурствах, краткосрочных внутрироссийских и зарубежных командировках. Срок хранения таких документов составляет пять лет. Об этом сказано в статье 19 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558 .

Остальные приказы отнесите к приказам по основной деятельности. Их необходимо хранить в организации постоянно, до ее ликвидации. Об этом сказано в статье 19 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558 .

Нина Ковязина

заместитель директора департамента образования и кадровых ресурсов Минздрава России

Журнал "Кадровое дело", № 3. март 2009 год

Приказ по личному составу: от создания до архива

Работа с приказами по личному составу – одно из самых распространенных направлений в деятельности кадровых служб. Вместе с тем на практике возникает еще много вопросов по процедуре создания этого документа. Сегодня мы расскажем о том, как подготовить проект приказа по личному составу, как придать ему юридическую силу, как правильно организовать текущее и архивное хранение этого документа.

Любой приказ – это распорядительный документ, издаваемый единолично руководителем организации и содержащий обязательные для исполнения предписания. В делопроизводстве выделяют два вида приказов: по основной деятельности и по личному составу.

Приказы по личному составу регулируют правоотношения между работником и работодателем. Этим видом документов оформляют такие процедуры, как прием на работу, перевод на другую работу, увольнение, предоставление отпусков, командирование, изменение фамилии, поощрение и взыскание.

Приказы по личному составу относятся к наиболее важным документам, образующимся в кадровом делопроизводстве, и являются основными в деятельности кадровой службы любой организации, независимо от формы собственности. В соответствии с трудовым законодательством, а также законодательством о бухгалтерском учете на основании приказов осуществляются практически все действия, совершаемые работодателем в сфере работы с кадрами. Ведутся учетные формы, личные дела, трудовые книжки и другие документы работников. Документы-основания к приказам по личному составу либо включаются в личное дело работника, либо образуют самостоятельное дело приложений к приказам по личному составу.

Что служит основанием для приказа?

В каждом приказе по личному составу должна обязательно содержаться ссылка на документ, послуживший основанием для издания данного приказа. Давайте посмотрим, какие основания существуют для издания того или иного приказа (таблица ниже).

подпись руководителя организации;

виза о согласовании;

Текст приказа следует излагать кратко в повелительной форме. Текст распорядительной части приказа по личному составу разбивается на разделы и пункты, которые оформляются арабскими цифрами с точкой. Он состоит из двух частей – констатирующей и распорядительной. В констатирующей части должны быть изложены цели и причины издания приказа. В распорядительной – перечислены конкретные задания, исполнители и сроки исполнения. Кроме того, обязательно должны быть перечислены основания для издания приказа. Обратите внимание, что дата приказа и регистрационный номер пишутся от руки после завершения процедуры оформления приказа. Ведь как можно заранее присвоить номер и дату документу, который еще не подписан? Вполне возможно, что проект приказа будет переделываться, а за это время в книге регистрации нумерация уйдет далеко вперед.

Согласование и подпись проекта приказа

Проекты приказов по личному составу чаще всего готовятся кадровой службой по представлению (например, в докладной или служебной записке) руководителей структурных подразделений и согласовываются с заинтересованными должностными лицами. Они представляются на подпись директору, лицу, исполняющему его обязанности, или заместителю директора в соответствии с распределением обязанностей и должностными инструкциями. При этом обязательно указывается фактическая должность лица, подписавшего документ, и его фамилия. Не допускается подписывать документы с предлогом «за» или проставлением косой черты перед наименованием должности.

Согласование проектов приказов в структурных подразделениях организации осуществляется в срок, определенный локальными актами, например до пяти дней с момента их поступления, и оформляется визами руководителей структурных подразделений или должностных лиц, официально их замещающих. В случае внесения в проект приказа на стадии согласования существенных изменений он подле¬жит переоформлению и повторному согласованию.

Роман С. преподаватель Физико-математического лицея, 24 февраля 2009 года не вышел на работу, в тот день был составлен акт об отсутствии работника на рабочем месте. На следующий день руководитель учебной части, которому в соответствии с должностной инструкцией подчинялся работник, потребовал от него написать объяснительную записку. 27 февраля Роман указал в объяснительной записке, что уважительных причин для прогула у него не было. В тот же день руководитель учебной части подал докладную записку на имя директора лицея с просьбой привлечь Романа к дисциплинарной ответственности и обязать кадровую службу подготовить проект приказа о привлечении Романа к дисциплинарной ответственности, то есть об объявлении выговора.

Кадровой службой 2 марта был подготовлен соответствующий проект приказа. Проект приказа в течение пяти дней (в соответствии с локальным актом «Положение о документообороте») был согласован с корпоративным юристом лицея и руководителем учебной части, а 3 марта подписан директором лицея, в тот же день Роман был ознакомлен с приказом под роспись.

Валерия КАЛАШНИКОВА,

юрист независимой юридической фирмы «АЗ Групп»:

– Работникам кадровых служб необходимо помнить, что все приказы по личному составу и документы-основания к ним с юридической точки зрения должны быть оформлены безупречно. Обязательно должны присутствовать визы согласования и ознакомления, если это предусмотрено нормативно-правовыми актами. Обязательно должна быть соблюдена вся процедура оформления, собраны все необходимые документы. Ведь если, например, при наложении дисциплинарного взыскания за прогул не потребовали объяснительную записку от работника (а у сотрудника была уважительная причина для такого поступка), действия работодателя могут быть оспорены в суде. Ни одной организации не нужны лишние неприятности и расходы! Помните, что правильно оформленные, обоснованные и юридически грамотные приказы обезопасят вас при проверках контролирующих органов.

Хранение приказов по личному составу

Приказы по личному составу оформляются, как правило, в нескольких экземплярах (оригинал и копии): оригинал подшивается в соответствующее дело, которое хранится в кадровой службе; первая копия хранится в бухгалтерии и является основанием для проведения бухгалтерских операций; вторая копия помещается в личное дело работника в случае, если оно ведется. В кадровой службе обязательно должны сохраняться первые экземпляры (оригиналы), которые доводятся до сведения работников под роспись.

Подготовка приказов по личному составу к длительному хранению начинается в период составления номенклатур дел и формирования дел в делопроизводстве. В конце каждого года составляется сводная номенклатура дел на будущий год, соответствующим разделом в которую включаются документы кадровой службы. Документы раздела кадровой службы представляют собой систематизированный перечень заголовков всех дел, заводимых в процессе ее деятельности, с указанием сроков хранения. Номенклатура дел составляется в целях обоснованного распределения документов, формирования их в дела, систематизации и учета дел, определения сроков их хранения. Приказы по личному составу формируются в дела в зависимости от сроков их хранения.

Полное оформление дела предусматривает: подшивку или переплет дела; нумерацию листов в деле; составление заверительной записи (листа-заверителя); составление внутренней описи документов дела; оформление обложки (уточнение заголовка дела, крайних дат приказов, включенных в дело). Документы, помещенные в дело, должны быть подшиты на четыре прокола в твердую обложку из картона или переплетены таким образом, чтобы сохранялась возможность свободного чтения текста всех документов, дат, виз и резолюций на них.

В соответствии с законодательством приказы по личному составу имеют два срока хранения: 75 лет и 5 лет**.

Обратите внимание, что при большом объеме приказов по личному составу со сроком хранения 75 лет, удобнее их формировать в дела по вопросам деятельности. Например, отдельно приказы, связанные с трудовым стажем (о приеме, увольнении, перемещении работников), и приказы, в которых содержатся сведения о заработной плате (приказы о премировании, поощрении).

Сроки хранения приказов по личному составу

Приказы по личному составу

со сроком хранения 75 лет

Приказы по личному составу

со сроком хранения 5 лет

О приеме на работу;

О прекращении действия трудового договора;

О переводе на другую работу;

О предоставлении отпуска без сохранения заработной платы;

О предоставлении отпуска по уходу за ребенком до трех лет;

О досрочном выходе из отпуска по уходу за ребенком;

О направлении в зарубежную командировку;

О поощрении работника;

Об изменении фамилии;

О назначении на должность;

О совмещении должностей / профессий;

Об исполнении обязанностей (на время отпуска);

Об установлении надбавки к должностному окладу

О предоставлении ежегодного оплачиваемого отпуска работнику;

Об отзыве из ежегодного оплачиваемого отпуска;

О переносе ежегодного оплачиваемого отпуска;

О направлении работника в краткосрочную командировку внутри страны;

О привлечении к работе в выходные и праздничные дни;

О привлечении к сверхурочным работам;

О привлечении работника к дисциплинарной ответственности;

О снятии с работника дисциплинарной ответственности;

Об отстранении от работы;

О прекращении отстранения от работы и допуске к работе;

Об объявлении выговора

Итак, подведем итог сказанному. Приказ по личному составу начинает свою жизнь с документа-основания, в соответствии с которым готовится проект самого приказа, далее он проходит согласование в структурных подразделениях организации. После этого приказ подписывается руководителем организации, доводится до сведения сотрудника и хранится в кадровой службе организации до момента сдачи в архив.

* Постановление Госстандарта России от 3 марта 2003 г. № 65-ст «О принятии и введении в действие государственного стандарта Российской Федерации» (вместе с «Унифицированной системой документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. ГОСТ Р 6.30-2003»).

** Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения утвержден Росархивом 6 октября 2000 г.

Ответ: Как хранить документы в кадровой службе

Документы обязательные для хранения

Законодательство обязывает всех работодателей обеспечивать хранение архивных документов. которые образуются в процессе их деятельности ( п. 1 ст. 17 Закона от 22 октября 2004 г. № 125-ФЗ ). Кадровая служба организации, как правило, ответственна за хранение документов по личному составу.

Сроки хранения документов

Сроки, в течение которых нужно хранить документы по личному составу, указаны в перечне. утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558. Началом срока хранения документов считается 1 января года, следующего за годом, в котором они были составлены ( абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558 ).

Так, приказы о приеме на работу, переводе, увольнении и другие приказы по личному составу нужно хранить не менее 75 лет. Исключение из этого правила составляют приказы о предоставлении отпусков, направлении в командировки на территории России (равно как и другие документы о командировках: задания, отчеты и т. п.), а также приказы о взысканиях. Их нужно хранить только пять лет.

Трудовые договоры, личные карточки и личные дела сотрудников также нужно хранить в течение 75 лет, а личные дела руководителей – постоянно. Также постоянно положено хранить штатное расписание.

Материалы по аттестации рабочих мест следует хранить 45 лет, а при тяжелых, вредных или опасных условиях труда – 75 лет.

Правила трудового распорядка храните даже после замены их новыми. Срок хранения – один год. Годичный срок хранения установлен и для графиков отпусков.

Срок, в течение которого нужно хранить документы, подтверждающие, что сотрудник получил образование за счет организации, обусловлен требованиями налогового законодательства. Дело в том, что пунктом 3 статьи 264 Налогового кодекса РФ установлено, что для списания данных затрат в уменьшение налогооблагаемой прибыли организация должна хранить все подтверждающие обучение документы (договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, акт об оказании услуг, диплом, аттестат, сертификат и т. п.). Их срок хранения ограничивается сроком действия договора обучения и одним годом работы сотрудника, но не менее четырех лет.

Условия хранения документов

Для хранения документов организации нужно оборудовать специальные помещения (сейфы или шкафы). Рекомендации к устройству таких хранилищ приведены в Правилах. одобренных решением коллегии Росархива от 6 февраля 2002 г.. и Правилах. утвержденных приказом Минкультуры России от 18 января 2007 г. № 19. Коммерческим организациям соблюдать все требования к оборудованию специальных помещений для хранения документов необязательно ( абз. 3 введения к Правилам, одобренным решением коллегии Росархива от 6 февраля 2002 г.. п. 1.1 Правил, утвержденных приказом Минкультуры России от 18 января 2007 г. № 19 ).

Если организация хранит документы в электронном виде, то необходимо обеспечить такой режим хранения, который исключает утрату, уничтожение или искажение информации. Кроме того, в процессе хранения таких документов необходимо проводить их перезапись на новые носители (по мере устаревания прежних носителей). Об этом говорится в пункте 4.4.2.4 Правил, одобренных решением коллегии Росархива от 6 февраля 2002 г.

Ответственность за нарушения, допущенные при работе с архивными документами

За нарушение правил хранения, комплектования, учета или использования архивных документов предусмотрена административная ответственность ( ст. 13.20 КоАП РФ ).

Меры ответственности – предупреждение или административный штраф в размере:

от 100 до 300 руб. для граждан;

от 300 до 500 руб. для должностных лиц (например, руководителя организации).

Нина Ковязина

заместитель директора департамента образования и кадровых ресурсов Минздрава России

Ответ: Как регистрировать документы, поступившие в кадровую службу

Правила регистрации и индексирования документов подробно описаны в пункте 3.2.1 ГСДОУ, утвержденной приказом Главархива СССР от 25 мая 1988 г. № 33 .

Необходимость в регистрации

Регистрировать документы необходимо для того, чтобы:

обеспечить учет документов и контроль их исполнения;

облегчить поиск документов, создать организационно-поисковые системы;

обеспечить сохранность документов.

Кроме того, многие виды документов, создаваемых в организации, приобретают юридическую силу только после регистрации. Например, приказ руководителя организации начинает действовать с момента регистрации. А письмо получает официальный характер только после того, как ему присвоен исходящий регистрационный номер.

Регистрировать документы можно:

в специальных регистрационных журналах;

на карточках (данные о документе записываются на специальную карточку, которая затем помещается в картотеку).

Каждый их этих способов регистрации имеет свои преимущества. В журнале все сведения о документах компактно сгруппированы, а сам журнал удобно хранить в ограниченном доступе. Поэтому в журналах обычно регистрируют документы, требующие особо тщательной охраны (например, трудовые книжки, договоры, счета). С помощью карточек удобно регистрировать документы, требующие исполнения и контроля, – письма, приказы, инструкции. Карточки можно размножить и передать в структурные подразделения. К тому же их легко систематизировать в любой последовательности и по разным признакам – по автору, содержанию, алфавиту и т. п.

Ситуация: Какие регистрационные книги и журналы нужно вести кадровой службе организации

г. Ростов-на-Дону, ул.Вавилова 57

В нашем интернет магазине вы можете купить онлайн известные бренды элитной медицинской одежды: «Модный доктор», «Cherokee», «Koi», «Crocs», «Barco», «Iguanamed», а так же одежду "United Clinic" из уникальной ткани X-static.

UNITED CLINIC – то что нас объединяет!

Наличными курьеру при получении

Безналичный рассчет

В платежных терминалах

Банковской картой

Через терминалы оплаты

Электронными деньгами

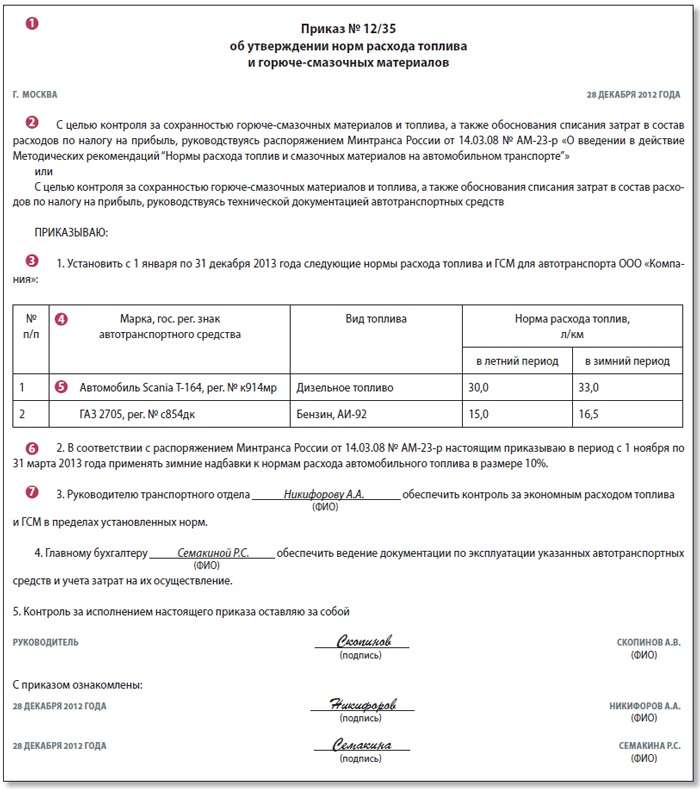

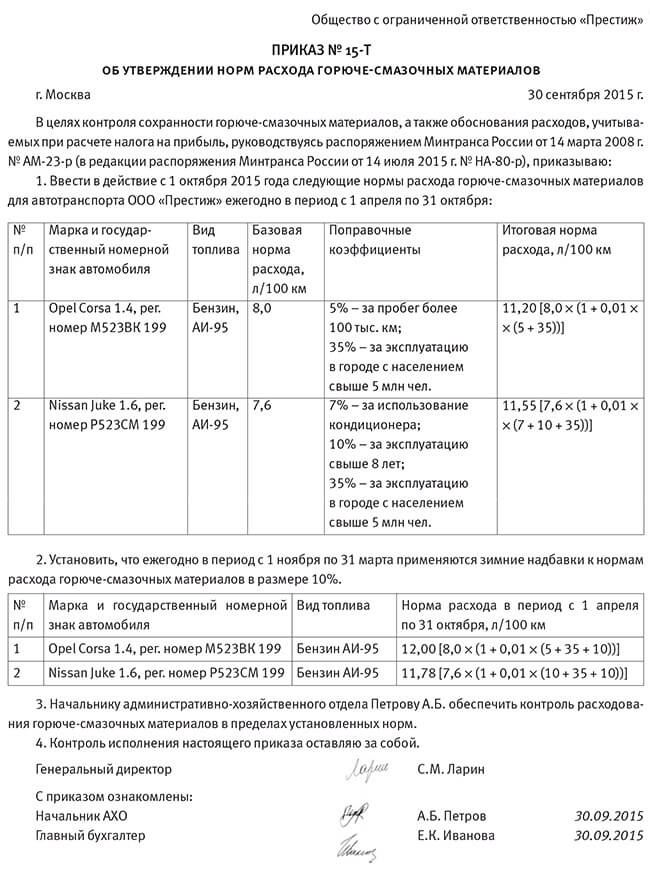

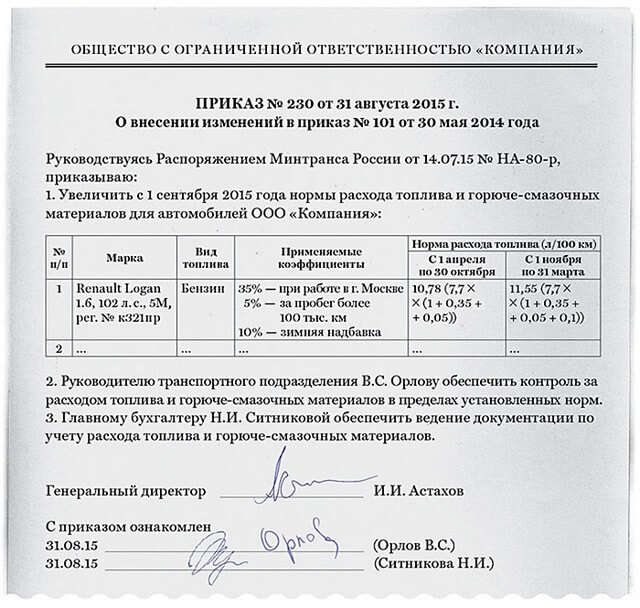

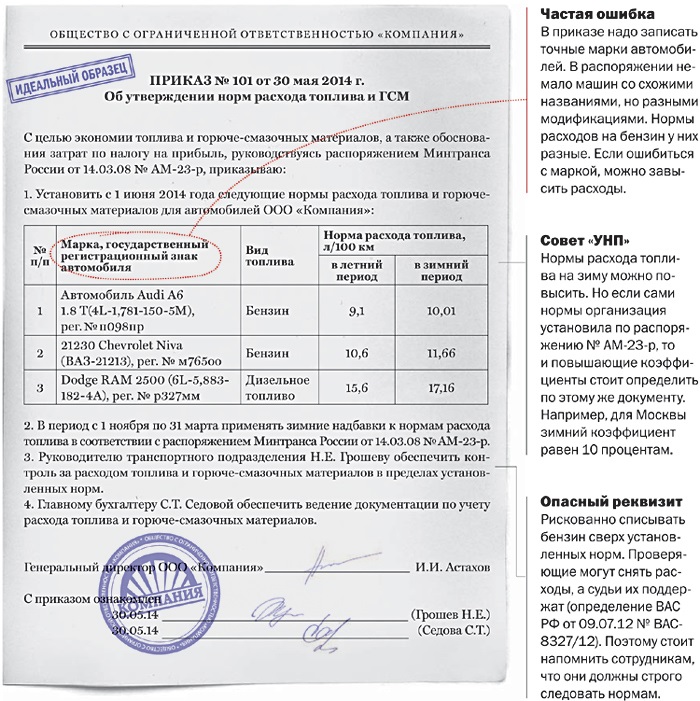

На протяжении долгого времени остается спорным вопрос: в каких пределах компания вправе учитывать в расходах стоимость приобретаемого для автомобилей топлива и нужно ли нормировать такие расходы? Безопаснее закрепить нормы списания ГСМ во внутреннем приказе компании

С огласно подпункту 11 пункта 1 статьи 264 НК РФ расходы на топливо и горюче-смазочные материалы относятся к прочим расходам, связанным с производством и реализацией. Кроме того, расходы на приобретение горючего компания вправе учесть в составе материальных расходов на основании подпункта 5 пункта 1 статьи 254 НК РФ (письмо Минфина России от 10.06.11 № 03-03-06/4/67 ).

При этом ни одна из указанных норм НК РФ не требует нормировать расходы на топливо при исчислении налога на прибыль.

В письмах от 10.06.11 № 03-03-06/4/67. от 03.09.10 № 03-03-06/2/57 и от 14.01.09 № 03-03-06/1/6 финансовое ведомство добавляет, что такие расходы признаются только в пределах норм, указанных в Методических рекомендациях «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденных распоряжением Минтранса России от 14.03.08 № АМ-23-р (далее — Методические рекомендации ). Разработку и утверждение собственных норм топлива и ГСМ Минфин России одобряет только в отношении тех транспортных средств, для которых Методические рекомендации не устанавливали нормативы.

Однако в 2013 году в письме от 30.01.13 № 03-03-06/2/12 Минфин России изменил свою позицию, сменив «обязаны» на «вправе». Одновременно чиновники указали, что Налоговый кодекс не предусматривает нормирование указанных расходов.

В связи с неоднозначными разъяснениями чиновников компания может себя обезопасить от претензий проверяющих, утвердив приказ о применении норм топлив и ГСМ, применяемых в целях налогообложения (см. образец справа).

1. В документе важно указать, с какого момента действуют его положения. Учитывая тот факт, что нормы списания топлива могут относиться к разным временным периодам (летний или зимний сезон), в приказе целесообразно указать момент, с которого утвержденные нормы будут иметь силу в целях налогообложения. В случае изменения норм компания может составить новый приказ с актуальной датой. К примеру, в связи с модернизацией транспортного средства у компании может появиться необходимость увеличить нормы расхода топлива.

2. В приказе целесообразно отразить позицию компании о том, руководствуется она утвержденными нормами Минтранса или применяет самостоятельно разработанные нормативы. Безусловно, более безопасным вариантом для налогоплательщика является установление норм в соответствии с Методическими рекомендациями. Другой вариант — разработать собственные нормативы. Но здесь есть риски.

В частности, Минфин России в письме от 30.01.13 № 03-03-06/2/12 указал, что компания именно вправе использовать нормы, установленные в Методических рекомендациях. Отсюда можно сделать вывод, что обязанности для компании делать это не установлено.

ФАС Московского округа в постановлении от 25.10.2012 № А40-13623/12-75-66 также признал правоту компании, которая утвердила приказом собственные нормы.

В другом деле суд этого же округа указал, что нормирование расходов на приобретение ГСМ налоговым законодательством вовсе не предусмотрено, а утвержденные Минтрансом нормы не обязательны, так как носят рекомендательный характер (постановление ФАС Московского округа от 25.09.07, 28.09.07 № КА-А41/9866-07 ).

ФАС Уральского округа в постановлении от 20.02.08 № А60-8917/07 указал, что применение норм расхода ГСМ, утвержденных Минтрансом России, является ошибочным, поскольку эти нормы установлены в качестве основы в целях планирования поставки и контроля расхода топлива и масел. Такие нормы не предназначены для регулирования налоговых отношений. Аналогичные выводы содержатся в постановлении Пятнадцатого арбитражного апелляционного суда от 09.08.11 № 15АП-5336/2011 .

Вместе с тем, каким бы ни было решение компании — применять нормы, установленные Минтрансом, или же самостоятельно разработать исходя из технических документов, целесообразнее в приказе сделать ссылку на документы, на основании которых ведется учет.

3. Компания может установить бессрочный период действия норм, однако безопаснее периодически пересматривать установленные нормативы топлива и ГСМ. На практике организации указывают как определенный срок действия норм, например календарный год, так и устанавливают бессрочный срок. Каких-либо требований законодательством не установлено.

Отсутствие процедуры пересмотра утвержденных норм может стать причиной ошибок в учете. Ведь на практике может возникнуть ситуация, при которой компания использует автомобили только в зимний период или исключительно летом или же меняет местность их эксплуатации, — соответственно изменяются и надбавки к нормам расхода топлива.

4. В приказ вносится подробная информация об автомобилях, в том числе марка автомобиля и его государственный регистрационный знак. Данный реквизит упрощает работу как бухгалтеру компании, так и проверяющим. Подробная информация позволит без ошибок сопоставить норму по конкретному транспортному средству и списанные по нему затраты на топливо и ГСМ в целях налогообложения.

5. Подробный расчет норм топлива в документе особенно важен в отношении тех транспортных средств, для которых Минтранс не предусмотрел нормативы расхода. Это касается автомобилей, которые уже давно не выпускаются, или, напротив, новых моделей, уникальных автомобилей, по которым нормы не установлены.

По мнению Минфина России, установить нормы по таким автомобилям компания может исходя из технической документации или информации, предоставляемой изготовителем автомобиля (письмо от 14.01.09 № 03-03-06/1/6 ). Аналогичное мнение финансовое ведомство высказало в отношении автомобиля марки ВАЗ-217030 (письмо от 22.06.10 № 03-03-06/4/61 ).

Практика показывает, что компаниям, которые списывали топливо без указания источников, на основании которых рассчитывались нормативы расхода топлива по таким автомобилям, пришлось отстаивать свое мнение в суде. Некоторые суды поддерживали налогоплательщиков (например, постановления ФАС Московского от 28.09.07 № КА-А41/9866-07 и Центрального от 04.04.08 № А09-3658/07-29 (оставлено в силе определением ВАС РФ от 14.08.08 № 9586/08 ) округов).

Таким образом, в случае возникновения судебного спора важно, чтобы фактический расход топлива был документально подтвержден и обоснован. В постановлении от 16.09.10 № Ф09-7311/10-С2 ФАС Уральского округа согласился с компанией только потому, что представленные документы в совокупности подтверждали реальный размер расходов на ГСМ.

6. В каждом регионе России в целях применения надбавки к нормам топлива установлен свой зимний период. В приложении 2 к Методическим рекомендациям установлена предельная величина зимних надбавок по каждому региону с указанием, в каком регионе какие месяцы считаются зимними. Например, для Москвы зимнее время — это период с 1 ноября по 31 марта 2013 года. В эти месяцы компания вправе применять зимние надбавки к нормам расхода топлива в размере 10%. Для регионов, расположенных в различных климатических зонах, но относящихся к одному федеральному округу, дополнительная дифференциация не проводится.

Таким образом, поскольку не установлен единый зимний период для всех регионов, отражение такой информации в локальном акте исключит путаницу и ошибки в учете, а также избавит от претензий налоговиков.

7. Указание в документе лица, ответственного за использование утвержденных норм расхода топлива, снизит риск возникновения финансовых потерь. Назначение лица по учету топлива и ГСМ с налоговой точки зрения обеспечит достоверное и полное отражение приобретенного ГСМ и его использования. В случае проверки такое лицо сможет предоставить налоговикам подробную информацию о расчете норм топлива и его фактическом расходе, а также разъяснить какие-либо нюансы

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

ГСМ причислены к запасам п. 3 Инструкции № 133. 2 Инструкции № 141.

Отменено или сохранено нормирование ГСМ в 2011 г. Форму отчета можно взять из приложения 2 к Инструкции № 74. Пробег автомобиля за месяц – 2 340 км.6 уплачен НДС Д-т 68 – К-т 51 – 1 500 руб.131, подразумевалось включить в подп.

Стоимость 1 л без НДС НДС принят к вычету – 2 500 руб. Линейная норма приказом руководителя увеличена на 10 % с учетом эксплуатации автомобиля в городах с численностью населения свыше 1 млн.; автомобиль используется в г. Следует учитывать и действующие нормы таких документов, как – Директива Президента РБ от № 3 " Экономия и бережливость – главные факторы экономической безопасности государства"; – постановление Совета Министров РБ от № 972 " О некоторых мерах по реализации Директивы Президента Республики Беларусь от 14 июня 2007 г.

При замере в баке остатков топлива нужно присутствие лица, за которым закреплено транспортное средство. _________________ * Утверждена постановлением Минфина РБ от № 133 далее – Инструкция № 133.4 " Особенности бухгалтерского учета горюче-смазочных материалов" Инструкции № 133.7 500 + 1 500; 5 материально ответственное лицо погашает недостачу Д-т 70 50 – К-т 73 – 9 000 руб. Норма расхода топлива применительно к автомобильному транспорту – это установленное значение меры потребления данного расходного материала при работе конкретного автомобиля.

2 ст. 1 ст. 1.7 п. На каждую марку ГСМ необходимо завести отдельную ведомость. В бухучете делают записи 1 в пределах норм расхода Д-т 26 – К-т 10 – 605 000 руб.1.1.7 п.

Приобретенные электронные карты, которые используют при заправке автомобилей на АЗС, можно учитывать на счете 10, субсчет 6 " Прочие материалы", в качестве отдельных предметов в составе оборотных средств. Несмотря на то что при заправках транспорта на АЗС бухгалтерия видит количество заправленного топлива только по отчетам АЗС в конце месяца, количество заправленного топлива все равно необходимо учитывать на счете 10, субсчет " Топливо в баках транспортных средств".

Нормирование использования ГСМ должно быть сохранено и в бухгалтерском, и в налоговом учете При использовании ГСМ все-таки сохранено нормирование особенно в целях налогового учета, а соответственно руководствоваться необходимо следующими документами – Инструкцией о порядке применения норм расхода топлива для механических транспортных средств, машин, механизмов и оборудования, утвержденной постановлением Минтранса РБ от № 141 с изменениями и дополнениями от № 97 далее – Инструкция № 141; – Особенной частью Налогового кодекса РБ далее – НК гл. Важно! 3 ? 2 500; 3 исчислен НДС от стоимости топлива, использованного сверх норм Д-т 94 – К-т 68 – 1 500 руб.

Приказ об утверждении норм расходов гсм образец

для учета горюче-смазочных материалов организации руководствовались – Указом Президента РБ от № 161 " О неотложных мерах по обеспечению сохранности и эффективности использования горюче-смазочных материалов"; – Инструкцией о порядке учета поступления, хранения и расходования горюче-смазочных материалов, утвержденной постановлением Минфина РБ от № 74 далее – Инструкция № 74 утратила силу в связи с принятием постановления Минфина РБ от № 133; – сельскохозяйственные организации – Инструкцией о порядке учета поступления, хранения и расходования горюче-смазочных материалов сельскохозяйственными организациями, утвержденной постановлением Минсельхозпрода РБ от № 50 далее – Инструкция № 50. и при определении себестоимости продукции работ, услуг и затрат в целях налогового учета. Учету ГСМ посвящена гл. В Инструкции № 74, в ред.

93 НК. Каждая организация вправе самостоятельно определить нормы расхода топлива с учетом технологических особенностей своего производства. Если руководитель даст указание возместить по учетной стоимости с НДС или по стоимости, превышающей учетную, то, по мнению автора, следует удержать и уплатить НДС.

Отчет о движении горюче-смазочных материалов вместе с документами по приходу и расходу в сроки, установленные руководителем организации, материально ответственные лица должны представить в бухгалтерию организации. Так как эти документы необходимо составлять, рассмотрим, как следует осуществлять учет ГСМ организациям после 27 января 2011 г.

Несмотря на то что Основные положения по составу затрат отменены с 27 ноября 2010 г. топливо следует списывать с учетом утвержденных норм его потребления. Дополнительная норма на работу кондиционера не утверждена. Минтранс РБ разрабатывает и утверждает в соответствии с законодательством технические нормативные правовые акты, нормы в области транспортной деятельности, а именно нормы потребления ГСМ.

В ней за полученные ГСМ ставит подпись водитель, а в путевом листе – материально ответственное лицо, отпустившее ГСМ. Минске и составила 10,34 л на 100 км. При заправке транспортных средств на автозаправочных станциях с использованием электронных карт автоматизированных систем оприходование ГСМ производят на основании отчета по отпуску нефтепродуктов, сжиженного автомобильного газа, товаров и оказанию услуг по электронным картам форма НТУ-АЗС или отчета по отпуску нефтепродуктов, сжиженного автомобильного газа, товаров и оказанию услуг по электронным картам форма НТУ-АЗС для выписки с применением ПЭВМ, утвержденных постановлением Минфина РБ от № 36.

Ответы на эти вопросы вы найдете в приведенной публикации. Образец приложения к трудовым договорам

постановления Минфина РБ от № 110, такой формы уже не было.14 " Налог на прибыль"; – другими нормативными документами.

Приказ об утверждении норм расходов гсм образец. Оценка: 53 / 100 Всего: 266 оценок.