Рейтинг: 4.2/5.0 (1893 проголосовавших)

Рейтинг: 4.2/5.0 (1893 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности форма 12 ис строительство в 2016 годубланки строгой отчетности форма 12 ис строительство в 2016 годубланки, строительство, 12, форма, строгой, отчетности, году, ис, 2016, в, строгой отчетности, ис строительство, 2016 году, форма 12, в 2016, отчетности форма, строительство в, бланки строгой, 12 ис. Илья Латышев 11:08, гражданское законодательство, постановление. Государственного комитета по имуществу Республики Беларусь г. N 7. «О признании утратившим силу приказа Министерства по управлению государственным имуществом и приватизации Республики Беларусь от г. N 116. Зарегистрировано в нрпа РБ N 8/23304. Признан утратившим силу приказ Министерства по управлению государственным имуществом и приватизации Республики Беларусь от N 116.

Статьи по теме, рассмотрим следующую ситуацию. Фирма заключила договор с частным лицом на оказание услуг по ремонту квартиры. Заказчик расплачивается наличными, оплата поэтапная. При получении денег выдается бланк строгой отчетности БСО. Получается так один договор, по нему несколько бланков строгой отчетности. Можно ли в графе «Наименование услуг» написать: «Предоплата по договору 48 от года «Оплата. 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». До начала инвентаризации от материально ответственных лиц берут расписку, которая включена в заголовочную часть инвентаризационной описи. Опись оформляют в двух экземплярах. При наличии бланков документов, нумеруемых одним номером, составляют комплект с указанием количества документов в нем. При смене материально ответственных лиц опись делают в трех экземплярах. Хранение Все бланки хранятся в специально оборудо).

Бланки строгой отчетности, применение ККТ - Форум строгой отчетности форма 12 ис строительство уфнс России приймання по Омской области - Все форумы ФНС. 2 Положения). Бланк строгой отчетности должен содержать следующие реквизиты (п. 3 Положения наименование документа, шестизначный номер и серию; наименование и организационно-правовую форму для организации; фамилию, имя, отчество для индивидуального предпринимателя; место нахождения постоянно действующего исполнительного органа юридического лица; ИНН; вид услуги; стоимость услуги в денежном выражении; размер оплаты; дату осуществления расчета и составления документа; должность. Вступило в силу года, за исключением п. 2, вступившего в силу года. Страхование, постановление, министерства внутренних дел Республики Беларусь г. N 15. «О внесении изменений и дополнений в постановление Министерства внутренних дел Республики Беларусь от г. N 44. Зарегистрировано в нрпа РБ N 8/23309. Форма справки, выдаваемой на месте дорожно-транспортного происшествия потерпевшему, резиденту Республики Беларусь. Материально ответственное лицо лицо, несущее ответственность за сохранность и хранение ценностей. Инвентаризация процесс контроля и проверки документальной подлинности наличия элементов актива и обязательств в количественно-стоимостном или только стоимостном выражении, при необходимости, принадлежащих и/или находящихся временно на ответственном хранении субъекта, на дату ее проведения. Недостача отрицательная разница между количеством и/или стоимостью ценностей, указанных в первичных документах. Во исполнение положений ст.24 ч.(2) Закона о бухгалтерском учете 113-XVI от года, с последующими изменениями и дополнениями (Официальный монитор Республики Молдова, 2007 г. 90-93, ст.399 приказываю: 1. Утвердить Положение о порядке проведения инвентаризации (прилагается). 2. Признать утратившим силу Положение о порядке проведения инвентаризации, утвержденное Приказом министра финансов 27 от года, зарегистрированный Министерством юстиции Республики Молдова.  Налоговой декларации 3 ндфл 2014 - Приказ ФНС России от n ММВ-@ (ред. От ) Об утверждении формы налоговой. Итого по совокупности совершенных операций (руб. Коп.) Приложение N 2. Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц II. Содержание Декларации III. Порядок.

Налоговой декларации 3 ндфл 2014 - Приказ ФНС России от n ММВ-@ (ред. От ) Об утверждении формы налоговой. Итого по совокупности совершенных операций (руб. Коп.) Приложение N 2. Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл) I. Общие требования к заполнению формы налоговой декларации по налогу на доходы физических лиц II. Содержание Декларации III. Порядок.

Читать далее.  Звт про заборговансть бюджетних установ 7д 7м - 24 січ. 2012. 7. Контроль за виконанням цього наказу покладаю на Голову. Звітним періодом для бюджетних установ, що створені та. Звіт про заборгованість за бюджетними коштами (форма 7д, 7м) (додаток 10). Служба ПІдтримки: з 9 до 17 у будні (067) 242 6264, (095). Усі права захищено. Будь-яке відтворення, адаптація, переклад, розміщення та переробка вмісту матеріалів.

Звт про заборговансть бюджетних установ 7д 7м - 24 січ. 2012. 7. Контроль за виконанням цього наказу покладаю на Голову. Звітним періодом для бюджетних установ, що створені та. Звіт про заборгованість за бюджетними коштами (форма 7д, 7м) (додаток 10). Служба ПІдтримки: з 9 до 17 у будні (067) 242 6264, (095). Усі права захищено. Будь-яке відтворення, адаптація, переклад, розміщення та переробка вмісту матеріалів.

Читать далее.  Типовая форма 3карточка учета санспецодежды инструмента и инвентаря в эксплуатации - Карточка учета санспецодежды, инструмента и типовая форма 3карточка учета санспецодежды инструмента и инвентаря в эксплуатации инвентаря в. Инструментнвентаря. Специализированная форма N 9-ОН, утверждена, приказом Минторга ссср от N 201 _ типовая форма 3карточка учета санспецодежды инструмента и инвентаря в эксплуатации предприятие (организация) Код по окуд 0903010 L-, карточка учета санспецодежды, инструментнвентарксплуатации _ Табельный номер _.

Типовая форма 3карточка учета санспецодежды инструмента и инвентаря в эксплуатации - Карточка учета санспецодежды, инструмента и типовая форма 3карточка учета санспецодежды инструмента и инвентаря в эксплуатации инвентаря в. Инструментнвентаря. Специализированная форма N 9-ОН, утверждена, приказом Минторга ссср от N 201 _ типовая форма 3карточка учета санспецодежды инструмента и инвентаря в эксплуатации предприятие (организация) Код по окуд 0903010 L-, карточка учета санспецодежды, инструментнвентарксплуатации _ Табельный номер _.

Читать далее.  Декларации без штрих кода 2014 - (подается до окончания 2015 года, в некоторых случаях до ) Dead_horse, Оракул (990 55 дней назад Что мне ставить при заполнении доходов от источника за пределами РФ в поле дата уплаты налога, если я не платил никакого налога? Где в программе указать стандартные вычеты с кодом 114-125? Сделать это нужно не позднее года (п.1 ст.229.

Декларации без штрих кода 2014 - (подается до окончания 2015 года, в некоторых случаях до ) Dead_horse, Оракул (990 55 дней назад Что мне ставить при заполнении доходов от источника за пределами РФ в поле дата уплаты налога, если я не платил никакого налога? Где в программе указать стандартные вычеты с кодом 114-125? Сделать это нужно не позднее года (п.1 ст.229.

Читать далее.

02 февраля, 2011 | рубрика Новости Отметьте если Вам понравилось | Распечатать

Обновление к программе “БЕСТ ЗВІТ ПЛЮС”

Скачать 0.67 Mб

ЗМІНИ У ОНОВЛЕННІ БЕСТ ЗВІТ ПЛЮС 8.97.005

ДЕРЖКАЗНАЧЕЙСТВО

Річні звіти

Зведені звіти форм № 2д, № 2м, № 4д, № 4м, № 7д, № 7м, № 7д.1, № 7м.1 для головних розпорядників ,що мають у своїй мережі розпорядників та одержувачів бюджетних коштів та форми № 2д, № 2м, № 4д, № 4м, № 7д, № 7м, № 7д.1, № 7м.1 для одержувачів бюджетних коштів згідно наказу № 164 від 25.05.2010/1.13

FZVED2M1 Зведена ф.№2м для розпорядників і одержувачів бюджетних коштів’);

FVDD7DZ1 ф.№7д (заг.ф) (для одержувачів бюджетних коштів) “Звіт про заборгованість за бюджетними коштами”’);

FVD43D01 Ф.№4-3д.1 (для одержувачів бюджетних коштів) …про надходження і використання інших надходжень спеціального фонду’);

FZVED7Z1 Зведена ф.№7д (заг.ф) для розпорядників і одержувачів бюджетних коштів’);

FZVED431 Зведена ф.№4-3д.1 для розпорядників і одержувачів бюджетних коштів’);

FVD43M01 Ф.№4-3м.1 (для одержувачів бюджетних коштів) …про надходження і використання інших надходжень спеціального фонду’);

FVDD7MZ1 ф.№7м (заг.ф) (для одержувачів бюджетних коштів) “Звіт про заборгованість за бюджетними коштами”’);

FZVE43M1 Зведена ф.№4-3м.1 для розпорядників і одержувачів бюджетних коштів’);

FVD4_3D1 Ф.№4-3д (для одержувачів бюджетних коштів) Звіт про надходження і використання інших надходжень спеціального фонду’);

FZVEM7Z1 Зведена ф.№7м (заг.ф) для розпорядників і одержувачів бюджетних коштів’);

FZVD4_31 Зведена ф.№4-3д для розпорядників і одержувачів бюджетних коштів’);

FVDD7DS1 ф.№7д (спец.ф) (для одержувачів бюджетних коштів) “Звіт про заборгованість за бюджетними коштами”’);

FZVED7S1 Зведена ф.№7д (спец.ф) для розпорядників і одержувачів бюджетних коштів’);

FVDD7MS1 ф.№7м (спец.ф) (для одержувачів бюджетних коштів) “Звіт про заборгованість за бюджетними коштами”’);

FZVED201 Зведена ф.№2д для розпорядників і одержувачів бюджетних коштів’);

FVDD201 Ф.№2д (для одержувачів бюджетних коштів) Звіт про надходження та використання коштів загального фонду(форма №2д, №2м)’);

FVDM201 Ф.№2м (для одержувачів бюджетних коштів) Звіт про надходження та використання коштів загального фонду(форма №2д, №2м)’);

FVD4_3M1 Ф.№4-3м (для одержувачів бюджетних коштів) Звіт про надходження і використання інших надходжень спеціального фонду’);

FZVM4_31 Зведена ф.№4-3м для розпорядників і одержувачів бюджетних коштів’);

FZVEM7S1 Зведена ф.№7м (спец.ф) для розпорядників і одержувачів бюджетних коштів’);

FVD71DS1 ф.№7д1.(спец.ф.) (для одержувачів бюджетних коштів) Звіт про заборгованість за окремими програмами”’);

FZVD71S1 Зведена ф.№7д1.(спец.ф.) для розпорядників і одержувачів бюджетних коштів’);

FVD71MS1 ф.№7м1.(спец.ф.) (для одержувачів бюджетних коштів) Звіт про заборгованість за окремими програмами”’);

FZVM71S1 Зведена ф.№7м1.(спец.ф.) для розпорядників і одержувачів бюджетних коштів’);

FVD71DZ1 ф.№7д1.(заг.ф.) (для одержувачів бюджетних коштів) Звіт про заборгованість за окремими програмами’);

FZVD71Z1 Зведена ф.№7д1.(заг.ф.) для розпорядників і одержувачів бюджетних коштів’);

FVD71MZ1 Ф.№7м.1 (заг.ф.) (для одержувачів бюджетних коштів) Звіт про заборгованість за окремими програмами’);

FZVM71Z1 Зведена ф.№7м.1 (заг.ф.) для розпорядників і одержувачів бюджетних коштів’);

![]() Новое в зарубежной лингвистике: Вып. 17. Теория речевых актов. – М. Прогресс, 1986. – 424 с. (5)

Новое в зарубежной лингвистике: Вып. 17. Теория речевых актов. – М. Прогресс, 1986. – 424 с. (5)

(Книги) ![]() С. Л. ФРАНК. СМЫСЛ ЖИЗНИ (4)

С. Л. ФРАНК. СМЫСЛ ЖИЗНИ (4)

(Книги) ![]() Н.В. Козлова Психолого–акмеологическое знание в системе высшего профессионального образования. Учебное пособие для слушателей дополнительной профессиональной образовательной программы получения дополнительной квалификации «Преподаватель высшей школы» и студентов психологических специальностей. – Том (3)

Н.В. Козлова Психолого–акмеологическое знание в системе высшего профессионального образования. Учебное пособие для слушателей дополнительной профессиональной образовательной программы получения дополнительной квалификации «Преподаватель высшей школы» и студентов психологических специальностей. – Том (3)

(Книги) ![]() Особенности обучения учащихся начальной школы устной коммуникативной компетенции (английский язык, 2 класс) (2)

Особенности обучения учащихся начальной школы устной коммуникативной компетенции (английский язык, 2 класс) (2)

(Рефераты) ![]() Теория обучения иностранным языкам: Программа. – Ставрополь: Изд-во СГУ, 2005. – 14 c. (11)

Теория обучения иностранным языкам: Программа. – Ставрополь: Изд-во СГУ, 2005. – 14 c. (11)

(Методические материалы) ![]() ПСИХОЛОГИЯ ОБЩЕНИЯ Учебная программа для студентов, обучающихся по специальности 02.04.10 «Психология» (для заочной формы обучения) (23)

ПСИХОЛОГИЯ ОБЩЕНИЯ Учебная программа для студентов, обучающихся по специальности 02.04.10 «Психология» (для заочной формы обучения) (23)

(Методические материалы) ![]() Ричард Броди. ПСИХИЧЕСКИЕ ВИРУСЫ. Методическое пособие для слушателей курса. «Современные психотехнологии». Москва, 2002, 192 стр. (23)

Ричард Броди. ПСИХИЧЕСКИЕ ВИРУСЫ. Методическое пособие для слушателей курса. «Современные психотехнологии». Москва, 2002, 192 стр. (23)

(Книги)

Григорий Гусев, Москва

Спасибо большое, Павел, за помощь!

Я очень доволен, курсовая сделана очень ка.

Добрый день, Павел!

Занимаетесь ли вы еще дипломами? Если да, но напиш?.

Все отлично. Спасибо за оперативность.

Заказ научной авторской работы

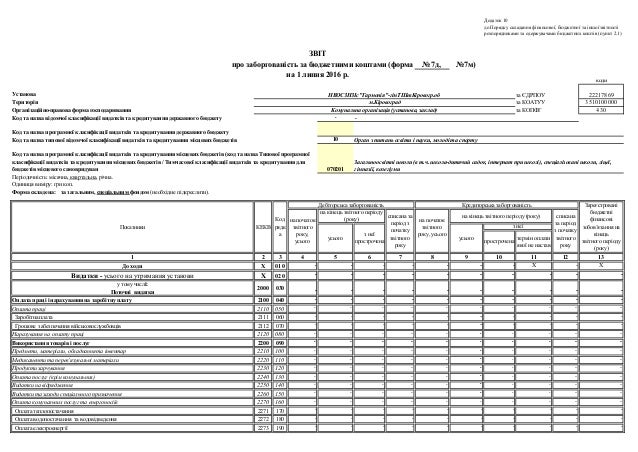

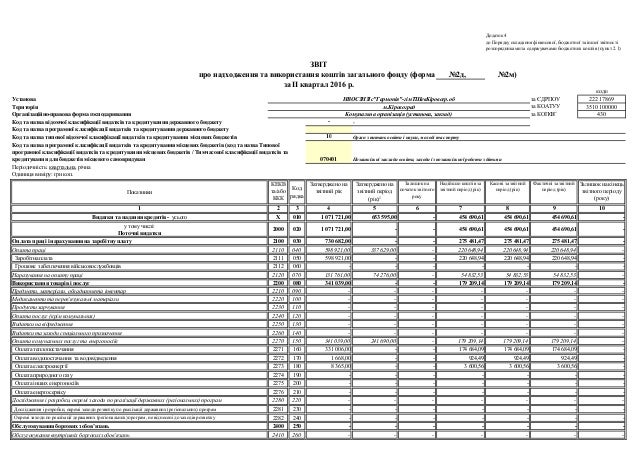

Методикаскладання звіту про заборгованість

“Звіт прозаборгованість за бюджетними коштами” (ф орма№7д, №7м) складається установами, що отримують кошти державного або місцевихбюджетів на підставі даних бухгалтерського обліку про фактичну дебіторську такредиторську заборгованість, яка виникла в установі при виконанні кошторису запоточний та минулі роки. Звітскладається в розрізі кодів програмної класифікації видатків та кредитуваннядержавного бюджету або тимчасової класифікації видатків та кредитуваннямісцевих бюджетів і кодів економічної класифікації видатків бюджету та міститьінформацію про заборгованість бюджетних установ як за видатками, так і за нарахованимидоходами.

Звітність заформою №7д, №7м складається окремо про заборгованість за коштами загального таспеціального фондів.

Зведені звітискладаються за всіма кодами програмної класифікації видатків та кредитуваннядержавного бюджету та за всіма кодами тимчасової класифікації видатків такредитування місцевих бюджетів зазагальним та спеціальним фондами бюджетів.

Заповнення окремих граф звітівформ и №7д. №7м здійснюється у так ому порядк у.

Ниже Вы можете заказать выполнение научной работы. Располагая значительным штатом авторов в технических и гуманитарных областях наук, мы подберем Вам профессионального специалиста, который выполнит работу грамотно и в срок.

* поля отмеченные звёздочкой, обязательны для заполнения!

Статья 58. Отчетность об исполнении Государственного. * Формы последней для бюджетных учреждений и органов. "Отчет о задолженности бюджетных учреждений" (форма N 7д, N 7м) состоит. товара, Признание сделки недействительной, Заявление, Бланки заявлений. Скачать бесплатно комментарий к Бюджетный кодекс Украины НОВЫЙ · Статья 82.Резюме образец казакша - скачать бланк, отчет, образец. * 24 май 2014. как правильно Бланки и примеры резюме (образцы резюме, шаблоны резюме, формы резюме). Ссылки по темам Журнал-ордер N 7. Metal Weight Calculator – Boston Centerless * Calculate weight of metal based on alloy and shape.How to fix a hot or dead pixel (Canon 7D, 5D, 550D, 600D, 60D. * Sep 19, 2011. Today I noticed a dead pixel while editing a corporate film for a client. I asked on twitter if there is any solution to fix this dead or hot pixel.Canon 7D Review: Full Review - Exposure * The Canon 7D is getting old but it still packs a wallop. Not content with coming up with an entirely new AF system for the 7D, Canon also. then fire off frames at 7 fps with only the sound of the second shutter, because the mirror and first. Read our review of it if you#39;d like, but download the program now, so you#39;ll have it .Setting Up Your Digital Camera For HDR Shooting - Digital. * You should be able to easily find a pdf version to download. A bracketed sequence of 7 exposures would look like this: -3,-2,-1,0,+1,+2,+3. Go into your. hal - good luck with the 7D, I hear it#39;s an awesome camera. you#39;ll love the 24-70 too!The United Mitochondrial Disease Foundation: Home * To promote research for the cure and treatment, and to provide support to families. The UMDF offers a library, patient registry, support information, conferences. How to Ensure Tack Sharp Images: Your Secret Formula Inside… * Jun 21, 2013. How to Ensure Tack Sharp Images: Your Secret Formula Inside…. If you#39;re on a cropped frame camera (like the Canon 7D that I use), you need to. We#39;re Heading to Texas in Search of Some Extra Cash. Hello, New Camera Gear! 7 replies. Personally, I use the crop tool but leave the resolution blank.AR 601-210 a * Feb 8, 2011. o Changes education codes B, H, and 7 from level Tier 2 to level Tier 1 status. ( paras 2-7c(1). o Makes additional rapid action revision changes (deletes paras 2-7d(3). (4),(6) and. Blank Forms) directly to Deputy Chief of.Help:URL - Meta * May 5, 2014. 3 Old versions of pages; 4 New pages; 5 Edit; 6 Purge; 7 Uselang. A blank space can also be converted into an underscore. %3c % %3f %5b %5d %5e %60 %7b %7c %7d. examples · CSS · Reference card · HTML in wikitext · Formula · List. Create a book · Download as PDF · Printable version. Бланки, формы, образцы документов *. гражданского. Новости и аналитикаДокументы Формы, бланки документов, образцы. Приказ Минфина РФ от 7 апреля 2006 г. № 55н. Заявление. 2014 Instructions for Forms 1099-R and 5498 * Dec 3, 2013. box 7. You do not have to file a separate Form 1099-R for each distribution. blank. Check the “Taxable amount not determined” box in box 2b.Google Loader * Jan 8, 2014. %22name%22%3A%22search%22%2C%22version%22%3A%221.0%22% 2C%22language%22%3A%22en%22%7D%2C%7B%22name. Приказ Министерства финансов Украины "Об утверждении. * 9 окт 2013. 7. Управлению коммуникаций (пресс-служба) Министерства. по бюджетным средствам" (форма №7д, №7м) (приложение 11);.7 Days to Die Forums * If this is your first visit, be sure to check out the FAQ by clicking the link above. You may have to register before you can post: click the register link above to. Answer: Fixing Canon 7D Focus Issue | MilesProPhoto MilesProPhoto * Mar 6, 2010. Update April 25, 2011: In total, my 7D had been to Canon 4 times in a year. The formula for this is. not exactly what I thought the 7d should be, but as the next 7 months have gone by the focusing issue is getting worse and. Turion - To reset the image numbering you need to start with a blank CF card.Canon EOS 5D Mark III review | Cameralabs * The 5D Mark III#39;s continuous shooting speed may not quite match the 7D, but 6fps is. The Mark III will exploit the speed of UDMA-7 CF cards, but disappointingly it won#39;t. Download the original file (Registered members of Vimeo only). Про затвердження Порядку складання фінансової та бюджетної. * 9 лют. 2012. 7. Контроль за виконанням цього наказу покладаю на Голову. "Звіт про заборгованість за бюджетними коштами" (форма N 7д, N 7м). Depth of Field Table * Canon 7D Focal Length: 50 mm. f/1.4, f/2, f/2.8, f/4, f/5.6, f/8, f/11, f/16, f/22, f/32. Distance (feet), Near, Far, Near, Far, Near, Far, Near, Far, Near, Far, Near, Far. Бланки звітності * Бланки звітності|За призначенням|За періодом подання.

Скорость: 6342 Kb/s

Предприятие имеет несколько вариантов для выполнения инвалидного норматива

Минтруда и Фонд соцзащиты инвалидов сообщили, что головное предприятие (юрлицо) может самостоятельно решать, как выполнять 4-процентный «инвалидный» норматив: или за счет головного предприятия, или за счет обособленных подразделений, или одновременно за счет головного предприятия и обособленных подразделений пропорционально количеству работников, которые на них работают.

Письмо Минтруда, Фонда соцзащиты инвалидов от 14.08.2007 г. №1/6-367 и наш комментарий читайте на с. 84.

Поставка земли, как отдельного объекта, находящегося под недвижимостью, не облагается НДС

ГНАУ разъясняет, что при приобретении земельного участка отдельно от расположенного на нем объекта недвижимости следует вести отдельный учет этого участка. Операция по поставке (продаже, передаче) земли, находящейся под объектом недвижимости, как отдельного объекта, не облагается НДС (при условии отражения в учете такого участка как отдельного объекта).

В случае приобретения недвижимости вместе с землей, которая находится под этим объектом или обеспечивает его функциональное использование, амортизации подлежит совокупная стоимость такого ОФ и такой земли по нормам ОФ группы 1. Впоследствии такая земля не может быть отчуждена как отдельный объект собственности, а с целью налогообложения ее стоимость включается в стоимость объекта недвижимости. Такие операции подлежат обложению НДС на общих основаниях.

Письмо ГНАУ от 09.08.2007 г. №15802/7/16-1517-01 и наш комментарий читайте на с. 88.

СХД-«единоналожник», арендатор земли, является плательщиком арендной платы

! Плательщикам единого налога

Государственная налоговая администрация Украины разъясняет порядок уплаты СХД-«единоналожником» арендной платы за землю. Так, согласно ст. 6 Указа №727 субъект малого предпринимательства, уплачивающий ЕН, не является плательщиком платы (налога) за землю (а точнее, только за участки, используемые им для предпринимательской деятельности).

Основанием для начисления земельного налога служат данные государственного земельного кадастра, а арендной платы за землю, находящуюся в государственной или коммунальной собственности, — договор аренды земли. Согласно ст. 15 Закона об аренде земли одним из существенных условий такого договора является арендная плата с указанием ее размера, индексации, форм платежа, сроков, порядка внесения и пересмотра и ответственности за ее неуплату.

Хозсубъект, перешедший на уплату ЕН, является плательщиком арендной платы за предоставленный ему в аренду земельный участок на основании заключенного с соответствующим органом местного самоуправления или органом исполнительной власти договора аренды земли.

Письмо ГНАУ от 05.12.2006 г. №6398/Д/17-0715 и наш комментарий читайте на с. 90.

ГНИ не имеют права осуществлять давление на налогоплательщиков при начислении сумм налогов, сборов

ГНАУ подтвердила, что принятие от СХД налоговых деклараций является обязанностью контролирующего органа. При этом налоговый орган не может вмешиваться и осуществлять давление при начислении сумм налогов и сборов, которые отражаются в какой-либо декларации налогоплательщиком самостоятельно.

Письмо ГНАУ от 22.08.2007 г. №10306/5/15-0215 и наш комментарий читайте на с. 85.

Передача товаров для осуществления СД облагается НДС по ставке 20%

! Участникам договора о совместной деятельности

Налоговики разъясняют, что независимо от того, кто из участников договора о совместной деятельности (далее — СД) передает товары для осуществления СД (лицо, уполномоченное вести учет результатов такой СД, или другой участник договора), такая передача товаров считается поставкой и облагается НДС по ставке 20%.

Письмо ГНАУ от 31.05.2007 г. №10862/7/16-1517-15 и наш комментарий читайте на с. 92.

Установлены сроки проставления апостиля на документах, представленных в Минюст

Минюст совершенствует работу по вопросам проставления апостиля на официальных документах, предназначенных для использования на территории других государств. Так, комментируемым приказом установлены следующие сроки рассмотрения документов, представленных в Минюст, для проставления апостиля:

1) один рабочий день — для документов, представленных непосредственно физическим лицом, которого они касаются, или его родственниками (при условии документального подтверждения семейных или брачных отношений);

2) 5 рабочих дней — для документов, представленных другими лицами.

Приказ Минюста от 11.09.2007 г. №757/5 (вступил в силу 01.10.2007 г.).

Обновлены формы отчетов по приобретению и реализации алкогольных напитков и табачных изделий и инструкции по их заполнению

! Субъектам, получившим лицензии на право оптовой торговли алкогольными напитками и табачными издели ями

Комментируемым приказом изложены в новой редакции:

1) формы отчета №1-ОА «Звіт про обсяги придбання та реалізації алкогольних напоїв»;

2) формы отчета №1-ОТ «Звіт про обсяги придбання та реалізації тютюнових виробів»;

3) инструкции по заполнению этих форм (утвержденные приказом ГНАУ от 27.04.2006 г. №228). В новых формах, в отличие от предыдущих, организации-составители уже не указывают коды: территории (КЕАТУУ), вида экономической деятельности (КВЭД), форм собственности (КФС), организационно-правовой формы хозяйствования (КОПФХ) и министерства, другого центрального органа, которому подчинена организация — составитель информации (КОДУ).

Приказ ГНАУ от 04.09.2007 г. №518 (вступил в силу 24.09.2007 г.).

Как осуществляется выплата дотаций сельхозпроизводителям

! Перерабатывающим предприятиям, сельхозпроизводителям и СПД, оказывающим услуги по заготовке мяса в живом весе

По мнению ГНАУ, перерабатывающее предприятие может производить выплату дотаций наличностью сельхозпроизводителям за поставленное ими мясо в живом весе:

1) непосредственно из своей кассы;

2) согласно договорам поручения, заключенным с СХД, которые оказывают услуги по заготовке мяса в живом весе.

Письмо ГНАУ от 07.06.2007 г. №5506/6/16-1515 и наш комментарий читайте на с. 93.

Налогообложение невозвращенных банковских кредитов

! Всем физическим лицам, заимодателям

После реализации заложенного имущества или при получении права собственности на предмет залога кредитор как налоговый агент должен: начислить, удержать и перечислить в бюджет НДФЛ из суммы невозвращенного займа в порядке, определенном ст. 8 Закона о доходах, и по ставке согласно п. 7.1 данного Закона. Кроме того, он должен представить налоговому органу отчетность по ф. №1ДФ. Мы не согласны с такой позицией.

Письмо ГНАУ от 04.09.2007 г. №8465/6/17-0716 и наш комментарий читайте на с. 86.

Внесены изменения в Порядок составления финотчетности в 2007 году

! Субъектам, получающим средства государственного или местных бюджетов

Этим приказом утверждены изменения к Порядку составления месячной и квартальной финансовой отчетности в 2007 году учреждениями и организациями, получающими средства государственного или местных бюджетов (утвержден приказом ГКУ от 04.04.2007 г. №81). В частности, в новой редакции изложены следующие приложения к Порядку:

1) приложение 2 «Звіт про надходження та використання коштів загального фонду (форма №2д, №2м)»;

2) приложение 5 «Звіт про надходження і використання інших надходжень спеціального фонду (форма №4-3д, №4-3м)»;

3) приложение 8 «Звіт про заборгованість за бюджетними коштами (форма №7д, №7м)»;

4) приложение 9 «Звіт про заборгованість за окремими програмами (форма №7д.1, №7м.1)»;

5) приложение 12 «Довідка про дебіторську заборгованість»;

6) приложение 15 «Довідка про суми дебіторської та кредиторської заборгованості установи за операціями, які не відображаються у формі №7д, №7м «Звіт про заборгованість за бюджетними коштами»;

7) приложение 16 «Довідка про направлення асигнувань загального фонду установам, підвідомчим іншим головним розпорядникам бюджетних коштів»;

8) приложение 22 «Рекомендації щодо звірки показників форм квартальної фінансової звітності та довідок до пояснювальної записки установами та організаціями, які отримують кошти державного або місцевих бюджетів». Обратите внимание: формы «Звіт про виконання загального фонду кошторису установи» (приложение 2), «Звіт про заборгованість бюджетних установ» (приложение 8) и «Звіт про заборгованість бюджетних установ за окремими програмами» (приложение 9) получили новые названия.

Приказ Госказначейства, Минфина от 29.08.2007 г. №169 (вступил в силу 24.09.2007 г.).

Работники несут личную ответственность за нарушение правил техногенной безопасности

МЧС утвердило Правила техногенной безопасности в сфере гражданской защиты на предприятиях, в организациях, учреждениях и на опасных территориях, устанавливающие общие требования к организации техногенной безопасности как составной части гражданской защиты, на предприятиях, в учреждениях, организациях (далее — объекты) и на опасных территориях. Обратите внимание, эти правила являются обязательными для исполнения, в частности, руководителями и должностными лицами предприятий, учреждений и организаций независимо от форм собственности, а также физическими лицами. В соответствии с утвержденными правилами должностные лица (работники предприятий, на которых возложены соответствующие функции по организации выполнения требований техногенной безопасности), на которых распространяется действие этих Правил, несут персональную ответственность за нарушения ими требований Правил, а также за непринятие мер по прекращению нарушений подчиненными должностными лицами или работниками.

Работник либо иное лицо, нарушившее требования Правил, несет, в зависимости от вызванных нарушением последствий, личную ответственность в соответствии с действующим законодательством независимо от того, произошло ли нарушение ввиду невыполнения требований Правил самим работником (рабочим), или из-за неправильного исполнения распоряжения соответствующего руководителя.

Приказ МЧС от 15.08.2007 г. №557 (вступил в силу 14.09.2007 г.).

Обращение в Комиссию по госзакупкам об увеличении цены договора готовит и подает заказчик

! Участникам договоров о закупке за госсредства

Межведомственная комиссия по госзакупкам (далее — Комиссия) утвердила новый Порядок представления и рассмотрения обращений относительно корректировки цены договора. При этом предыдущий аналогичный документ (утвержденный решением Комиссии от 19.07.2007 г. №01/8рш) утрачивает силу. В соответствии с новым Порядком возможно рассмотрение вопросов относительно корректировки цены договора в случаях, если предметом закупки является исключительно:

1) продукция пищевой промышленности;

2) лекарственные средства и медикаменты;

3) горючее, продукты нефтепереработки жидкие;

4) услуги по организации горячего питания;

5) транспортные услуги;

6) другие товары и услуги, цены на которые регулируются правительством, а также работы.

В случае закупки других товаров или услуг Комиссия считает невозможной корректировку цены договора.

Решение Межведомственной комиссии по государственным закупкам от 28.08.2007 г. №01/13рш (вступило в силу 28.08.2007 г.).

Утверждены новые национальные стандарты Украины

С 1 января 2008 года вступят в силу следующие национальные стандарты Украины, утвержденные комментируемым приказом:

1) ДСТУ ISO 9000:2007 Системи управління якістю. Основні положення та словник термінів (ISO 9000:2005, IDT) — взамен ДСТУ ISO 9000:2001;

2) ДСТУ ISO 10002:2007 Управління якістю. Задоволеність замовників. Настанови щодо розглядання скарг в організаціях (ISO 10002:2004, IDT) — впервые;

3) ДСТУ ISO 10005:2007 Системи управління якістю. Настанови щодо програм якості (ISO 10005:2005, IDT) — впервые;

4) ДСТУ-Н ISO 10019:2007 Системи управління якістю. Настанови щодо вибору консультантів та використання їхніх послуг (ISO 10019:2005, IDT) — впервые;

5) ДСТУ E№45501:2007 Метрологічні аспекти неавтоматичних зважувальних приладів (E№45501:1992, IDT) — впервые;

6) ДСТУ IWA 1:2007 Системи управління якістю. Настанови щодо поліпшування процесів в організаціях охорони здоров’я (IWA 1:2005, IDT) — впервые.

Кроме того, впервые утвержден пробный стандарт «ДСТУ-П IWA 2:2007 Системи управління якістю. Настанови щодо застосування ISO 9001:2000 у сфері освіти (IWA 2:2003, IDT)». с 1 января 2008 г. будет отменено действие национального стандарта ДСТУ ISO 9000-2001 Системи управління якістю. Основні положення і словник.

Приказ Госпотребстандарта от 03.09.2007 г. №209.

Изменения в положении о порядке регистрации выпуска инвестиционных сертификатов ПИФа

! Субъектам инвестиционной деятельности

В новой редакции изложено Положение о порядке регистрации выпуска инвестиционных сертификатов паевого инвестиционного фонда при их размещении путем публичного предложения. Теперь регистрация проспекта эмиссии (изменений к нему) и выпуска инвестиционных сертификатов (далее — ИС) фонда осуществляется уполномоченным лицом ГКЦБФР в соответствии с требованиями этого Положения и не может рассматриваться как гарантия стоимости этих ИС.

Решение ГКЦБФР от 27.06.2007 г. №1485.

Новости подготовили Наталия ГОРОДЕЦКАЯ, Наталия Катеринец, «Дебет-Кредит»

Минфин в конце прошлого года внес изменения в Порядок регистрации и учета бюджетных обязательств и в Порядок составления финансовой и бюджетной отчетности. Как повлияли эти изменения на составление финотчетности, вы узнаете из этой статьи.

ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА ЗА ТОВАРЫ

Как отобразить в отчетности зарегистрированные финансовые обязательства на предварительную оплату за товары, работы, услуги?

Во-первых, заметим, что зарегистрированные финансовые обязательства на проведение предварительной оплаты не являются кредиторской задолженностью. Именно поэтому распорядители или получатели бюджетных средств не отображают суммы финансовых обязательств в графах отчетности, которые касаются кредиторской задолженности. Но такие финансовые обязательства отображаются распорядителями (получателями) бюджетных средств в графе 13 «Зареєстровані бюджетні фінансові зобов’язання на кінець звітного періоду (року)» формы № 7д и № 7м и в графе 8 «Зареєстровані бюджетні фінансові зобов’язання на кінець звітного періоду (року)» формы № 7д.1 и № 7м.1.

Вместе с тем п. 2.13 Порядка № 309 определено, что не погашенные в конце бюджетного периода бюджетные финансовые обязательства распорядителей бюджетных средств, которые не являются кредиторской задолженностью, снимаются с учета органами Казначейства, о чем они должны сообщить распорядителям бюджетных средств.

Поэтому в годовом «Звіті про заборгованість за бюджетними коштами» (форма № 7д, № 7м)» и в «Звіті про заборгованість за окремими програмами»(форма № 7д.1, № 7м.1) бюджетные финансовые обязательства на предварительую оплату в графе 13 формы № 7д, № 7м и в графе 8 формы № 7д.1, № 7м.1 не отображаются .

ЕСЛИ ОБЯЗАТЕЛЬСТВО НЕ ПРОШЛО РЕГИСТРАЦИЮ

Как распорядителю бюджетных средств отобразить кредиторскую задолженность по бюджетным обязательствам, которые не прошли регистрацию в органах Казначейства?

Изменениями в Порядок № 44 определено, что в форме № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» в графе 9«Кредиторська заборгованість на кінець звітного периоду (року), усього» отображается только сумма кредиторской задолженности, которая возникла на отчетную дату при выполнении сметы (плана использования бюджетных средств) по бюджетным обязательствам, взятым на учет органами Казначейства в текущем и прошлых отчетных годах.

В «Звіті про заборгованість за окремими програмами» (форма № 7д.1, № 7м.1) в графе 7 «Кредиторська заборгованість на кінець звітного періоду (року)» приводят сумму кредиторской задолженности по расчетам с бюджетом. которая возникла у распорядителей и получателей бюджетных средств как исполнителей бюджетных программ на дату составления бюджетной отчетности при выполнении сметы (плана использования бюджетных средств) по бюджетным обязательствам, взятым на учет органами Казначейства в текущем и прошлых отчетных годах по предоставленным заемщикам кредитам за счет средств бюджета, за вычетом сумм погашения в бюджет, по приобретенным материальным ценностям для накопления (прироста) государственного материального резерва и т. п.

Кредиторская задолженность по бюджетным обязательствам, не взятым на учет органами Казначейства, отображается в строке 120«Кредиторська заборгованість за бюджетними зобов’язаннями, не взятими на облік органами Казначейства» «Довідки про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м “Звіт про заборгованість за бюджетними коштами”».

Следовательно, если распорядитель бюджетных средств своевременно не зарегистрировал финансовые обязательства (кредиторскую задолженность), такая кредиторская задолженность в бюджетной отчетности по форме № 7д, № 7м «Звіт про заборгованість за бюджетними коштами» не отображается. а отображается в строке 120 «Довідки про дебіторську та кредиторську заборгованість за операціями, які не відображаються у формі № 7д, № 7м “Звіт про заборгованість за бюджетними коштами”».

В Пояснительной записке (приложение 15 к Порядку № 44) указываются причины наличия кредиторской задолженности по бюджетным обязательствам, не взятым на учет органами Казначейства.

ОБЯЗАТЕЛЬСТВО, ВЗЯТОЕ В ПРОШЛОМ ГОДУ

Как отобразить в «Отчете о задолженности по бюджетным средствам» (форма № 7д, № 7м) кредиторскую задолженность прошлых лет?

Сумма зарегистрированных неоплаченных бюджетных финансовых обязательств распорядителя бюджетных средств — это бюджетная кредиторская задолженность учреждения, которая подлежит оплате за счет бюджетных ассигнований.

Согласно ч. 1 ст. 48 БКУ распорядители бюджетных средств берут бюджетные обязательства и осуществляют платежи только в пределах бюджетных ассигнований, установленных сметами, учитывая необходимость выполнения бюджетных обязательств прошлых лет, взятых органами Казначейства на учет (п. 2.1 Порядка № 309). Также п. 2.1 Порядка № 1407 определено, что главный распорядитель (распорядитель нижестоящего уровня) включает в сеть учреждения, которые на конец предыдущего бюджетного периода находились в его сети и имели бюджетную задолженность, и осуществляет мероприятия по упорядочению бюджетной задолженности прошлых лет согласно бюджетным назначениям текущего бюджетного периода с соблюдением требований ч. 2 ст. 57 БКУ.

Объем бюджетных обязательств, взятых учреждением в течение бюджетного периода, должен обеспечить уменьшение уровня задолженности по бюджетным обязательствам прошлых периодов и не допустить возникновения задолженности по бюджетным обязательствам в текущем году. Минфин имеет право определять на каждый год порядок учета в сметах объемов задолженности, возникшей вследствие непогашения бюджетных обязательств учреждений (п. 20 Порядка № 228). Вместе с тем ч. 2 ст. 57 БКУ определено, что бюджетные обязательства по бюджетным программам специального фонда государственного бюджета, не предусмотренным проектом закона о Государственном бюджете Украины на следующий бюджетный период. главные распорядители бюджетных средств обязаны выполнить до конца текущего бюджетного периода в пределах и за счет соответствующих фактических поступлений в специальный фонд бюджета, не допуская наличия по таким обязательствам кредиторской задолженности на начало следующего бюджетного периода. По мере принятия решений о погашении бюджетных обязательств и бюджетных финансовых обязательств органами Казначейства такие обязательства отображаются в учете в текущем бюджетном периоде на основании представленного распорядителем бюджетных средств Реестра и/или Реестра финансовых обязательств и соответствующих подтверждающих документов.

Бюджетные финансовые обязательства по общему фонду. которые остались непогашенными на конец прошлого бюджетного периода (бюджетная кредиторская задолженность), учитываются органами Казначейства по бюджетным программам, по которым нет бюджетных ассигнований или объем бюджетной кредиторской задолженности превышает бюджетные ассигнования согласно установленным законом о Государственном бюджете Украины на текущий бюджетный период и/или переданных в установленном порядке бюджетных назначений, отображаются в учете органами Казначейства в текущем бюджетном периоде после принятия решения главным распорядителем бюджетных средств по согласованию с Минфином (местным финансовым органом) относительно определения бюджетной программы по общему и/или специальному фондам, в пределах бюджетных ассигнований которой будут погашаться бюджетные финансовые обязательства, на основании представленного распорядителем бюджетных средств Реестра и/или Реестра финансовых обязательств и соответствующих подтверждающих документов (п. 2.14 Порядка № 309).

Бюджетная кредиторская задолженность по кодам программной классификации расходов и кредитования государственного бюджета или по кодам временной классификации расходов и кредитования местных бюджетов, по которым нет бюджетных ассигнований или объем бюджетной кредиторской задолженности превышает бюджетные ассигнования согласно установленным законом о Государственном бюджете Украины на текущий бюджетный период и/или переданных в установленном порядке бюджетных назначений, отображается в отчетности текущего бюджетного периода по тем кодам бюджетной классификации, в пределах бюджетных ассигнований которых будет осуществляться погашение такой задолженности, согласно решению, принятому главным распорядителем бюджетных средств по согласованию с Миндоходом.

К принятию соответствующего решения о погашении задолженности бюджетная отчетность по форме № 7д, № 7м составляется по тем кодам бюджетной классификации, по которым возникла кредиторская задолженность. Распорядители бюджетных средств согласно требованиям п. 3.6 Порядка № 44 бюджетную кредиторскую задолженность по бюджетным обязательствам, взятым на учет органами Казначейства в текущем и прошлых годах, отображают у «Звіті про заборгованість за бюджетними коштами» (форма № 7д, № 7м). При составлении формы № 7д, № 7мнужно обратить внимание на то, что согласно внесенным изменениям в Порядок № 44 графы 14 «Зареєстровані бюджетні фінансові зобов’язання на кінець звітного періоду (року), з них кредиторська заборгованість» нет .

Обратите внимание: согласно п. 2.12 Порядка № 309 не погашенные в конце бюджетного периода бюджетные обязательства и бюджетные финансовые обязательства получателей бюджетных средств снимаются с учета органами Казначейства. Все расчеты получателями бюджетных средств на конец отчетного года должны быть завершены в пределах бюджетных ассигнований, соответственно объемы дебиторской и кредиторской задолженности на отчетную дату ими не определяются и в бюджетной отчетности не отображаются (п. 36 Порядка № 44).

ОБЯЗАТЕЛЬСТВО ПОГАШЕНО КАЗНАЧЕЙСКИМИ ФИНВЕКСЕЛЯМИ

Как отобразить в финансовой и бюджетной отчетности погашение бюджетной кредиторской задолженности прошлых бюджетных периодов финансовыми казначейскими векселями?

Статьей 19 проекта Закона Украины «О Государственном бюджете Украины на 2014 год» предоставлено право Кабмину рестуктурировать фактическую бюджетную задолженность по определенным им расходам бюджета, возникшую по состоянию на 1 января 2014 года, в установленных им объемах путем выдачи финансовых казначейских векселей сроком обращения до пяти лет с доходностью 5 %. Право выдачи таких векселей предоставлено органам, осуществляющим казначейское обслуживание бюджетных средств. Порядком № 683 определяется механизм выдачи, обращения, учета финансовых казначейских векселей, выданных как электронный документ, и оплаты по ним, для осуществления реструктуризации фактической бюджетной задолженности, которая образовалась по состоянию на 1 января 2014 года.

Реструктуризации подлежит фактическая бюджетная кредиторская задолженность распорядителей бюджетных средств, образовавшаяся по состоянию на 1 января 2014 года. Для проведения расчетов по такой задолженности распорядители бюджетных средств будут получать в органах Казначейства финансовые казначейские векселя. Порядком № 683 определено, что Минфин на основании информации об объемах выданных казначейских векселей вносит изменения в роспись государственного бюджета по специальному фонду в части других поступлений на основании обращений главных распорядителей бюджетных средств. После внесения таких изменений распорядители (получатели) бюджетных средств вносят изменения в смету (план использования бюджетных средств) с целью погашения фактической бюджетной задолженности, а органы Казначейства открывают для этого соответствующие счета. Осуществление распорядителями (получателями) бюджетных средств индоссации казначейских векселей отображается в бухгалтерском учете как проведенные кассовые расходы специального фонда государственного бюджета.

Распорядителями и получателями бюджетных средств государственного бюджета, получившими ассигнование для проведения расчетов финансовыми казначейскими векселями, составляется «Отчет о поступлении и использовании других поступлений специального фонда (финансовые казначейские векселя)» (форма № 4-5д). При заполнении формы № 4-5д распорядителям и получателям бюджетных средств нужно руководствоваться требованиями п. 3.5 Порядка № 44.

Для отображения операций по расчетам финансовыми казначейскими векселями предусмотрены следующие строки в формах отчетности:

в «Балансе» (форма № 1):

строка 305 «Видатки за іншими надходженнями спеціального фонду (фінансові казначейські векселі)», в которой необходимо отображать фактические расходы по средствам специального фонда, расчеты по которым осуществлены финансовыми казначейскими векселями;

строка 465 «Доходи за іншими надхоженнями спеціального фонду (фінансові казначейські векселі)», в которой необходимо отображать полученные ассигнования для проведения расчетов финансовыми казначейскими векселями;

в «Звіті про результати фінансової діяльності» (форма № 9д, № 9м):

в специальном фонде:

строка 160 «Інші надходження спеціального фонду (фінансові казначейські векселі)», в которой приводится сумма списанных итоговыми оборотами других поступлений специального фонда (финансовые казначейские векселя;

в «Звіті про рух грошових коштів» (приложение 3):

строка 260 «Інші надходження спеціального фонду (фінансові казначейські векселі)», в которой из общей информации о движении средств специального фонда приводится информация о движении сумм финансовых казначейских векселей, выданных распорядителям бюджетных средств.

Кроме того, в составе отчетности заполняется приложение 36 «Довідка про стан фінансових казначейських векселів», в которой приводится информация о полученных финансовых казначейских векселях и их индоссации в разрезе программной классификации расходов и кредитования бюджета, экономической классификации расходов бюджета и индоссатов.

АДМИНУСЛУГИ В ОТЧЕТНОСТИ

Как бюджетному учреждению отобразить в бухгалтерском учете и отчетности операции по предоставлению административных услуг?

Отображение бюджетными учреждениями операций по предоставлению административных услуг в бухгалтерском учете и раскрытие соответствующей информации в разрезе видов услуг регулируются постановлением № 600, Планом счетов и Порядком применения Плана счетов.

Для отображения бюджетными учреждениями операций по предоставлению административных услуг Планом счетов предусмотрен 9 класс счетов «Административные услуги», предназначенный для обобщения информации о расчетах и обязательстве заказчиков по административным услугам, которые предоставляются учреждением согласно законодательству и плата за которые зачисляется в бюджет.

При этом на счете 91 «Расчеты заказчиков по административным услугам» обобщается информация о расчетах заказчиков по административным услугам, которые предоставляются учреждением согласно законодательству, плата за которые зачисляется в бюджет. Счет 91 имеет субсчет 911 «Расчеты заказчиков по оплате административных услуг».

Аналитический учет ведется по видам административных услуг.

На счете 92 «Обязательство заказчиков по административным услугам» учитываются обязательства заказчиков административных услуг перед бюджетом по заказанным в учреждения административным услугам. Счет 92 имеет субсчет 921 «Обязательство заказчиков перед бюджетом по административным услугам».

Согласно Типивой корреспонденции субсчетов бухгалтерского учета для отображения операций с активами, капиталом и обязательствами бюджетных учреждений (приложение 2 к Плану счетов) начисление заказчикам обязательств за предоставление административных услуг (на основании соответствующих первичных документов, распоряжений и разрешений руководителя учреждения) отображается по дебету субсчета 911 и кредиту субсчета 921. Погашение заказчиками обязательств перед бюджетом за полученные административные услуги сопровождается бухгалтерской проводкой: Дт 921 — Кт 911.

Главой 5 «Административные услуги» Порядка № 44 определено, что учреждения. которые согласно законодательству предоставляют административные услуги, плату за которые зачисляют в бюджет в составе квартальной и годовой отчетности, составляют и подают Справку о поступлении платы за предоставление административных услуг, которые зачисляются в бюджет. В Справке приводят информацию о суммах начисленных обязательств перед бюджетом и суммах фактических поступлений в бюджет за предоставленные административные услуги в разрезе видов административных услуг.

НЮАНСЫ СОСТАВЛЕНИЯ БАЛАНСА

На какие изменения следует обратить внимание распорядителям бюджетных средств при составлении Баланса (форма № 1)?

Изменения в Порядок составления финансовой и бюджетной отчетности распорядителями и получателями бюджетных средств внесены приказом МФУ от 09.10.2013 г. № 866.

Согласно этим Изменениям при составлении Баланса (форма № 1) необходимо учитывать следующее:

1) расширен перечень материалов, которые отображаются в строке 150 «Матеріали і продукти харчування»;

2) внесены изменения в назначение строки 220 «Інші кошти» и дополнено следующими строками: 221 «Грошові документи» и 222 «Грошові кошти в дорозі».

в строке 220 «Інші кошти» отображается сумма средств, которая пребывает в денежных документах, находящихся в кассе учреждения (почтовых марках, оплаченных проездных документах, оплаченных путевках в санатории, пансионаты, дома отдыха, средствах, содержащихся в аккредитивах, в чековых книжках, в оплаченных талонах на бензин, мазут, питание и других денежных документах и т. п.), и средства в дороге;

в строке 221 «Грошові документи» отображается сумма средств, которая пребывает в денежных документах, находящихся в кассе учреждения в национальной и иностранной валюте;

в строке 222 «Грошові кошти в дорозі» отображается сумма средств, которая перечислена в последние дни отчетного периода на регистрационные, специальные регистрационные, открытые в органах Казначейства, текущие, открытые в учреждении банка счета распорядителей бюджетных средств, но будет зачислена на эти счета в следующем месяце. До внесения изменений суммы денежных средств в пути отображались в строке 230 «Грошові кошти в дорозі» Баланса (форма № 1).

Вопрос об отображении в Балансе (форма № 1) остатка «Грошових коштів в дорозі» к началу года не должен возникать, поскольку согласно рекомендациям относительно ее заполнения остатка в строке «Грошові кошти в дорозі» на начало и на конец отчетного года не должно быть;

3) средства для выплаты работникам пособия по временной нетрудоспособности отображаются в строке 270 «Інші рахунки в казначействі»;

4) внесены изменения в назначения отдельных строк Баланса, а именно:

строка 390 «Короткострокові позики» — отображаются краткосрочные кредиты и займы, полученные распорядителями бюджетных средств согласно законодательству, срок возврата которых не превышает двенадцати месяцев с даты баланса, и по займы, срок погашения которых истек ;

строка 400 «Поточна заборгованість за довгостроковими зобов’язаннями» — отображается сумма долгосрочных обязательств, которая подлежит погашению в течение двенадцати месяцев с даты баланса ;

строка 410 «Короткострокові векселі видані» — приводится сумма векселей, выданных распорядителями бюджетных средств согласно законодательству, срок оплаты которых установлен в течение двенадцати месяцев с даты баланса;

5) в расшифровке внебалансовых счетов Баланса (форма № 1):

добавлена строка 06 «Передані (видані) активи відповідно до законодавства»;

исключена строка 09 «Призначення та зобов’язання»;

и изменено название строки 08 с «Бланки суворого обліку» на «Бланки документів суворої звітності»;.

6) относительно внебалансового учета обратим внимание на следующее: для перенесения остатка невозмещенных недостач и потерь от порчи ценностей, который учитывался в начале года на счете 05, на счет 07 такие суммы на отчетную дату необходимо отобразить в графе 5 «Вибуття» строки 05«Гарантії та забезпечення», и в графе 4 «Поступление» строки 07 «Списані активи та зобов’язання».

Какие меры воздействия применяют органы Казначейства в случае нарушения распорядителями и получателями бюджетных средств порядка составления финансовой и бюджетной отчетности?

Контроль за составлением и предоставлением финансовой и бюджетной отчетности осуществляет Государственная казначейская служба Украины.Данные финансовой и бюджетной отчетности распорядителей и получателей бюджетных средств, в том числе сводной финансовой и бюджетной отчетности главных распорядителей средств государственного и местных бюджетов, проверяются органами Казначейства в части соответствия аналогичным данным, отраженным в бухгалтерском учете органов Казначейства, и отдельным показателям форм финансовой и бюджетной отчетности* (п. 1.14 Порядка № 44).

Обратите внимание: данные бухучета органов Казначейства по операциям по обслуживанию смет (планов использования бюджетных средств), формирующиеся в информационной системе Государственной казначейской службы Украины, считают окончательными .

Сверка данных финансовой и бюджетной отчетности осуществляется в сроки, установленные органами Казначейства, в пределах сроков, определенных БКУ для предоставления отчетности о выполнении Государственного бюджета Украины.

Виза органа Казначейства удостоверяет, что финансовая и бюджетная отчетность распорядителями и получателями бюджетных средств отвечает требованиям Порядка № 44 и подлежит консолидации в сводной финансовой и бюджетной отчетности распорядителей высшего уровня.

В соответствии с п. 34 ч. 1 ст. 116 БКУ нарушение установленных порядка или сроков предоставления финансовой и бюджетной отчетности бюджетных учреждений, а также предоставление такой отчетности в неполном объеме, являются нарушением бюджетного законодательства. Данные финансовой и бюджетной отчетности, составленной с нарушениями. не подлежат консолидации распорядителями высшего уровня в сводной финансовой и бюджетной отчетности и органами Казначейства в отчетности о выполнении бюджетов. Нарушением является несоответствие данных, приведенных в финансовой и бюджетной отчетности бюджетных учреждений, данным бухгалтерского учета.

В случае допущения нарушений, определенных пп. 34 и 35 ч. 1 ст. 116 и пп. 1–2 ч. 1 ст. 117 БКУ, к участникам бюджетного процесса могут применяться следующие меры воздействия:

1) предупреждение о ненадлежащем выполнении бюджетного законодательства с требованием устранения нарушения бюджетного законодательства. Выявленные нарушения бюджетного законодательства должны быть устранены в срок до 30 календарных дней;

2) приостановление операций с бюджетными средствами в порядке, установленном ст. 120 БКУ. Механизм применения к распорядителям и/или получателям бюджетных средств такой меры воздействия, как приостановление операций с бюджетными средствами, определен в Порядке № 21. При этом составляется протокол о нарушении бюджетного законодательства. Пристановка операций с бюджетными средствами возможна на срок до 30 дней в пределах текущего бюджетного периода, если иное не предусмотрено законом.

Кроме того, ч. 2 ст. 121 БКУ установлено, что нарушение бюджетного законодательства, совершенное распорядителем или получателем бюджетных средств, может быть основанием для привлечения к ответственности согласно законам Украины его руководителя или других ответственных должностных лиц, в зависимости от характера совершенных ими действий.

БКУ —Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

Порядок № 309 — Порядок регистрации и учета бюджетных обязательств распорядителей бюджетных средств и получателей бюджетных средств в органах Государственной казначейской службы Украины, утвержденный приказом МФУ от 02.03.2012 г. № 309.

Порядок № 44 — Порядок составления финансовой и бюджетной отчетности распорядителями и получателями бюджетных средств, утвержденный приказом МФУ от 24.01.2012 г. № 44.

Порядок № 1407 — Порядок казначейского обслуживания государственного бюджета по затратам, утвержденный приказом МФУ от 24.12.2012 г. № 1407.

Порядок № 21 — Порядок приостановления операций с бюджетными средствами, утвержденный постановлением КМУ от 19.01.2011 г. № 21.

Порядок № 683 — Порядок выдачи, обращения, учета финансовых казначейских векселей, выданных как электронный документ, и оплаты по ним, утвержденный постановлением КМУ от 21.08.2013 г. № 683.

Постановление № 600 — постановление КМУ «Некоторые вопросы ведения учета доходов, которые поступают как плата за предоставление административных услуг» от 07.08.2013 г. № 600.

Порядок применения Плана счетов — Порядок применения Плана счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом МФУ от 26.06.2013 г. № 611.

* Проверка и сравнение отдельных показателей форм финансовой и бюджетной отчетности осуществляются в соответствии со Сверкой показателей форм финансовой и бюджетной отчетности (приложение 37 к Порядку № 44).