Рейтинг: 4.8/5.0 (1914 проголосовавших)

Рейтинг: 4.8/5.0 (1914 проголосовавших)Категория: Инструкции

Правила заполнения товарно-транспортной накладной

Регистрация ИП: инструкция · Постановка на учет в ПФР, ФСС, ОМС Товарная накладная, Форма № ТОРГ 12. Заполнение товарной накладной.

Форма ТОРГ - 12 целиком здесь: Так, нужно Интересует подробная инструкция по заполнению новой формы счета-фактуры? Читайте.

Как создать и заполнить ТОРГ - 12. Форма заполнения ТОРГ - 12. Форма ТОРГ - 12. Форма ТОРГ - 12 для заполнения. Выставить-счет.рф.

Но я не ззнаю, что такое форма по ОКУД, ОКПО, и нужно ли туда что-то писать? Может есть инструкция по заполнению ТОРГ - 12?

Необходима подробная инструкция по заполнению ряда документов. с 8 по 15 по всем заполненным строкам лицевой стороны формы ТОРГ - 12.

Из статьи вы узнаете, когда и в скольких экземплярах необходимо заполнять товарно-транспортную накладную. Автор приводит примеры заполнения ТТН и оформления товарной накладной по форме ТОРГ–12. В статье объясняется, в каких случаях достаточно оформления ТОРГ–12 без составления товарно-транспортной накладной. Анализируются позиции налоговых органов и арбитражных судов. Любой аудитор после проверки скажет, что отсутствие товарно-транспортной накладной (ТТН) влечет для организации неприятные налоговые последствия. И он окажется прав, ведь, в соответствии с пунктом 1 статьи 9 закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ), все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Рассмотрим более подробно этот вопрос. ТТН (образец заполнения см. в Примере 1) является сопроводительным документом при перевозке грузов автомобильным транспортом (п. 2.1.2 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.1996 г. № 1–794/32–5). При перевозке грузов автотранспортом приемка поступающих материалов осуществляется на основе товарно-транспортной накладной, получаемой от грузоотправителя (п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н). Необходимость составления ТТН грузоотправителем подтверждается также пунктом 47 «Устава автомобильного транспорта РСФСР», утвержденного постановлением Совмина РСФСР от 08.01.1969 г. № 12 (далее — Устав). В соответствии с этим документом грузоотправитель должен представить автотранспортному предприятию или организации на предъявляемый к перевозке груз товарно-транспортную накладную, которая является основным перевозочным документом и по которой производится списание этого груза грузоотправителем и оприходование его грузополучателем. Перевозка грузов автомобильным транспортом в городском, пригородном и междугородном сообщениях осуществляется только при наличии оформленной ТТН (п. 2 инструкции Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минавтотранса РСФСР № 10/998 от 30.11.1983 г. «О порядке расчетов за перевозки грузов автомобильным транспортом» (далее — Инструкция № 156)). Доставку товара организация осуществляет, привлекая перевозчика. Товарная накладная (форма № ТОРГ–12) (образец заполнения смотри в Примере № 2), в соответствии с альбомом унифицированных форм по учету торговых операций, утвержденному постановлением Госкомстата от 25.12.1998 г. № 132, применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Таким образом, ТОРГ–12 является первичным документом, удостоверяющим переход права собственности на товар от продавца к покупателю. Что же касается ТТН, то, в соответствии с пунктом 2 статьи 785 Гражданского кодекса, заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза товарной накладной. К тому же, как было отмечено выше, ТТН является перевозочным документом и на ее основании производится списание груза грузоотправителем и оприходование грузополучателем. Таким образом, и ТОРГ–12, и ТТН подтверждают совершение одной и той же хозяйственной операции — передачу товара продавцом покупателю. Однако факт перевозки грузов следует оформлять именно товарно-транспортной накладной, а ТОРГ–12 выступает как приложение к ТТН. Дело в том, что, в соответствии с пунктом 6 статьи 9 Закона № 129-ФЗ, для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных документов составляются сводные учтенные документы. Поэтому один из документов будет первичным, а второй — сводным. На наш взгляд, первичной в рассматриваемой ситуации будет именно транспортная накладная, так как она подтверждает факт отгрузки и доставки товара покупателю. Так, на первой странице ТОРГ–12 есть раздел «Транспортная накладная», в который заносится информация о ТТН. Но имейте в виду, что без ТОРГ–12 в указанной ситуации также не обойтись. Отметим, что, в отличие от торговой накладной, в ТТН отсутствует колонка, в которую необходимо заносить информацию об НДС отдельной строкой. А ведь в соответствии с пунктом 4 статьи 168 Налогового кодекса в расчетных документах, первичных учетных документах и в счетах-фактурах суммы НДС должны выделяться отдельной строкой. Именно по этому формальному основанию налоговые работники могут отказать в вычете НДС. Что касается рисков по отсутствию ТТН, то они могут возникнуть у покупателя либо у грузоотправителя. В первом случае из-за не подтверждения факта транспортировки товара, во втором — в связи с отсутствием товаросопроводительных документов. В любом случае, даже при наличии должным образом оформленной товарной накладной и несмотря на положительную судебную практику, во избежание споров с налоговой рекомендуем оформить и ТТН. Поставщик самостоятельно осуществляет доставку товара. В этом случае первичным учетным документом будет являться товарная накладная. Первый экземпляр ТОРГ–12 остается у продавца, который сдает материальные ценности и является основанием для их списания. Второй экземпляр передается покупателю, и на его основании он приходует товары. Второй экземпляр в момент передачи груза передает экспедитор продавца, сопровождающий транспортировку товара. Таким образом, формально в рассматриваемой ситуации достаточно составления ТОРГ–12. Однако не стоит забывать о требовании пункта 2.1.1 Правил дорожного движения, согласно которым водитель обязан при себе иметь и по требованию сотрудников милиции передавать им для проверки в том числе товарно-транспортные документы. А ведь при их отсутствии груз могут арестовать. ТОРГ–12, как первичный документ бухгалтерского учета, имеет строго определенное назначение — оформление продажи товарно-материальных ценностей сторонней организации и не является сопроводительным транспортным документом. А вот ТТН выступает не только первичным документом, на основании которого продавец списывает товарно-материальные ценности, а получатель приходует, но и сопроводительным перевозочным документом. Поэтому и в этой ситуации, аналогично предыдущей, рекомендуем оформлять и ТТН, и ТОРГ–12. Последствия отсутствия ТТН или неправильно составленных ТТН В соответствии с пунктом 2 статьи 9 закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты. Форма товарно-транспортной накладной (форма № 1-Т) утверждена постановлением Госкомстата России от 28.11.1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78). Налоговые органы нередко отказывают в вычете НДС при отсутствии ТТН. Суды нередко становятся на сторону налогоплательщика и указывают, что для вычета НДС вполне достаточно иметь надлежаще оформленную товарную накладную и счет-фактуру. Рассмотрим противоположные ситуации, когда отсутствие или неправильное заполнение ТТН приводит к негативным последствиям для организации.

Ирина Викторовна. 31.07.2016 в 21:30

Здравствуйте, предлагаем Вам услуги комплексного продвижения вашего сайта, подробнее с нашими услугами Вы можете ознакомиться по ссылке http://www.anacron.ru/ Извините за беспокойство.

24 сентября 2012, просмотров: 16694, Раздел: Документы

Многие организации используют товарную накладную, которая позволяет оформить и зафиксировать переход права собственности на товар или ТМЦ, и в этой статье мы расскажем вам о заполнении накладной ТОРГ-12. Этот документ важен для бухгалтерского учета и является важной операцией для сделок купли-продажи товарно-материальных ценностей.

Многие организации используют товарную накладную, которая позволяет оформить и зафиксировать переход права собственности на товар или ТМЦ, и в этой статье мы расскажем вам о заполнении накладной ТОРГ-12. Этот документ важен для бухгалтерского учета и является важной операцией для сделок купли-продажи товарно-материальных ценностей.

Как правило, организация или фирма сама составляет бланк товарной накладной ТОРГ-12. Нужно правильно указать свои реквизиты и данные организации (цену, наименование, стоимость, количество, НДС, реквизиты сторон, место печати). Но при этом нужно тщательно проверить и согласовать заполнение товарно-накладной ТОРГ-12, так как нет гарантии, что для налоговой инспекции подойдет этот документ. Поэтому, следует использовать специально разработанную форму №ТОРГ-12, утвержденную Постановлением Госкомстата Российской Федерации от 25.12.98 №132.

Заполнение накладной ТОРГ-12

Оформление и заполнение товарной накладной ложится на специально выбранных лиц в организации. Документ составляется в двух экземплярах, которые оставляются и сохраняются у каждой из сторон.

Правила заполнения накладной ТОРГ-12

Помните, что такой документ составляется в тот же день совершения операции и дата ставится в тот же день отгрузки товара.

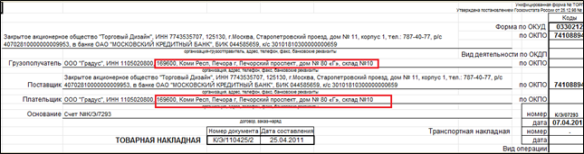

В строке "Грузоотправитель " заполняют данные тех, кто является отправителем товарно-материальной ценности: если фирма действует на основании договора, то в этой строке пишут реквизиты с учредительными документами, если поставщик товара, то его реквизиты с учредительными документами, если структурное подразделение поставщика, то реквизиты, адрес.

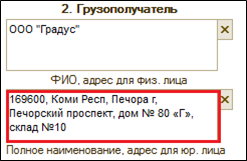

В строке «Грузополучатель » указывают наименование грузополучателя и его почтовый адрес, в соответствии с учредительными документами.

В строке «Поставщик » указывают наименование поставщика в соответствии с учредительными документами.

В строке «Плательщик » также пишется полное наименование покупателя.

В строке «Основание » пишут номер и дата договора, а также дату и № транспортной накладной, выписанной для организации-перевозчика.

Вся указанная информация должна совпадать с данными со счета-фактуры.

Сторона «продавца» должна проставить печать и быть подписана уполномоченным лицом и главным бухгалтером.

Законодательство РФ позволяет внести какие-либо требуемые незначительные изменения в бланки унифицированных форм первичной учетной документации. Поэтому, при создании собственного бланка товарной накладной допускается внесение изменений, а также внесение дополнительных граф и строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

В операции купли-продажи перевозчика специалисты советуют вместо заполнения накладной ТОРГ-12 и для списания товара у грузоотправителей и оприходования у грузополучателей, воспользоваться другим унифицированным документом - товарно-транспортной накладной .

Сделай доброе дело, поделись с друзьями:

Если присутствует, хотя бы одно из нижеперечисленных отклонений, она недействительна, а следовательно, доверенное лицо не имеет право получать груз и подписывать акты.

Как должна быть грамотно оформлена доверенность подробно описано в Инструкции Министерства финансов СССР №17 от 14.01.1967г. (она действующая).

Товарно-транспортная накладнаяЕсли товар от поставщика к покупателю перевозится автомобильным транспортом выписывать товарно-транспортную накладную обязательно – это основание учета движения товаров и расчетов за их перевозки, т.е. обоснованность включения в затраты транспортных расходов, при чем не важно кто их оплачивает продавец или покупатель.

Форму, при желании, разрабатываем самостоятельно, утверждаем бланк приказом по предприятию или оформляем приложением к учетной политике. Обратите внимание, ТТН может выписать и Ваш покупатель.

При привлечении к перевозке сторонней организации требуйте от перевозчика доверенность на товар, этим Вы снимите с себя ответственность, за сохранность товара во время перевозки и возможную недостачу.

АктПри оказании услуг, выполнении работ составляется исключительно акт, даже если услуги оказывались вместе с продажей товаров - накладная с услугами быть не может.

Форму акта разрабатываем самостоятельно, утверждаем бланк приказом по предприятию или оформляем приложением к учетной политике.

В акте обязательно должно быть:

Перечень лиц, имеющих право подписи актов, накладных после согласования с главным бухгалтером, утверждается директором.

А теперь – счет-фактура.Больше всего нареканий к полю «К расчетно-платежному документу», сюда нельзя вписывать счет, заказ, накладную, акт и т.п.

РАСЧЕТНЫЕ ДОКУМЕНТЫ - это требования, платежные поручения организаций на перечисление денежных средств в безналичном порядке.

ПЛАТЕЖНЫЕ ДОКУМЕНТЫ - документы в виде ценных бумаг, по которым производятся платежи на основании их предъявления: чеки, векселя, аккредитивы.

Не ставьте «/» или «‘», когда вместо руководителя и главного бухгалтера подписывается ответственное лицо. Достаточно его подписи и расшифровки. Если программные средства позволят, дополните счет-фактуру ссылкой на приказ или доверенность, согласно которой именно этот человек имеет право подписи. Причем Ваш работник должен понимать, что он не просто подписывает счет-фактуру, но и несет ответственность за ее правильное оформление. Проще переделать уточнить счет-фактуру на этапе подписи, чем года ее получит бухгалтерия покупателя. Дополните приказ о праве подписи обязанностью проверять выставленные счет-фактуры по формальным признакам, например, на предмет наличия КПП покупателя или адреса грузополучателя.

Не надо стремиться, любой ценой выставить счет-фактуру тем же числом, накладная или акт, если неизвестен какой-либо реквизит покупателя.

Выпишите счет-фактуру позже – Налоговый кодекс позволяет сделать в течение 5 календарных дней с момента отгрузки товара или оказания услуг п.3ст.168НК РФ. Покупатель только скажет спасибо Вам за грамотно оформленный счет-фактуру, потому что налоговая инспекция претензию по необоснованно примененному вычету НДС предъявит ему, а по большому счету виновата ваша организация. Если нет возможности передать счет-фактуру представителю покупателя лично, направьте его обычным письмом, предварительно согласовав адрес.

Настройте бухгалтерскую программу, чтобы на печатной форме счет-фактуры было:

Кредо "

Кредо "

С Поставщиком вышел спор и правильности заполнения ТОРГ-12.

В строке грузоотправитель он поставил организацию которая отправляла на РЖД нам груз, т.е. наименование организации у которой на РЖД открыт лицевой счет на ТехПД, т.е. которая оплатила расходы ж/д (экспедитор).

Я говорю, что то, что написано в ж/д накладной не говорит о том, что эта организация является грузоотправителем товара, т.к. она не является собственником товара, собственник товара ВЫ, а раз так, то в ТОРГ-12 в графе грузоотправитель должны быть Вы. То есть и поставщик и грузоотправитель одна и та же организация.

У них другое мнение, что ТОРГ-12 и ж/д накладная должны совпадать.

С уважением.

Может я не права, но в графе грузотправитель действительно должна быть Фирма, у ктр счет ТехПД при условии, что:

1. По Договору поставки ж/д услуги не включены в стоимость товара.

2. По Договору Вы возмещаете стоимость ж/д услуг.

Иначе, Поставщик не прав, имхо.

А по поводу собственности на товар, так ж/д транспортировка по доверенности от Поставщика могда быть осуществлена.

У нас стоимость ж/д услуг входит в стоимость товара, только я не понимаю, почему стоимость ж/д услуг связана с порядком оформления ТОРГ-12?

Я не вижу здесь никакой связи.

С уважением.

По поводу возмещения - опять непонятки.

Короче, вот

Вопрос:Поставщик передает товар организации на своем складе на условиях самовывоза (право собственности переходит в момент передачи). Передача товара поставщиком оформляется накладной по форме ТОРГ-12.

Организация заключила договор с транспортной компанией, которая перевозит закупленный товар непосредственно покупателям. Товар вывозится со склада поставщика, доставляется до склада покупателя за счет организации и оформляется товарно-транспортной накладной организации и путевым листом. Покупателю также выписывается накладная по форме ТОРГ-12.

Просим разъяснить порядок заполнения графы "Грузоотправитель" в накладной ТОРГ-12, товарно-транспортной накладной и счете-фактуре, которые выписываются организацией покупателю.

Не противоречит ли законодательству оформление одной отгрузки двумя документами: и накладной ТОРГ-12, и товарно-транспортной накладной?

При доставке товаров покупателям автомобильным транспортом в качестве основного документа для списания товаров со склада поставщика используется товарно-транспортная накладная (форма 1-Т утверждена Постановлением Госкомстата России от 28.11.1997 N 78).

В товарном разделе товарно-транспортной накладной (ТТН) присутствует вся необходимая информация о товаре. Поэтому дублировать информацию, отраженную в ТТН, в дополнительно выставляемой накладной по форме ТОРГ-12 (утверждена Постановлением Госкомстата России от 25.12.1998 N 132) нет никакой необходимости.

При этом каждая организация в силу специфики своей деятельности вправе в учетной политике устанавливать свои собственные правила документального оформления тех или иных хозяйственных операций. Единственное требование - эти правила не должны противоречить действующему законодательству.

Поэтому, на наш взгляд, организация имеет полное право установить такой порядок оформления первичных документов при отгрузке товаров, при котором одновременно оформляются и ТТН, и накладная по форме ТОРГ-12.

В этом случае в транспортном разделе ТТН должны быть указаны реквизиты соответствующей накладной ТОРГ-12, а в накладной ТОРГ-12 нужно обязательно указывать реквизиты ТТН. В противном случае организации сложно будет доказать, что этими накладными оформлена одна и та же отгрузка, а не две разные.

При такой схеме поставок товаров покупателям во всех документах, выставляемых организацией в адрес покупателей, в качестве грузоотправителя должна быть указана организация.

1 октября 2004 г.

"Новая бухгалтерия", выпуск 10, октябрь 2004 г.

Инструкция Заполнения Торг 12

Инструкция Заполнения Торг 12

Бесплатный онлайн сервис для заполнения Товарной накладной ( Торг - 12), Счетов, Счетов-фактур и прочих документов для торговли.

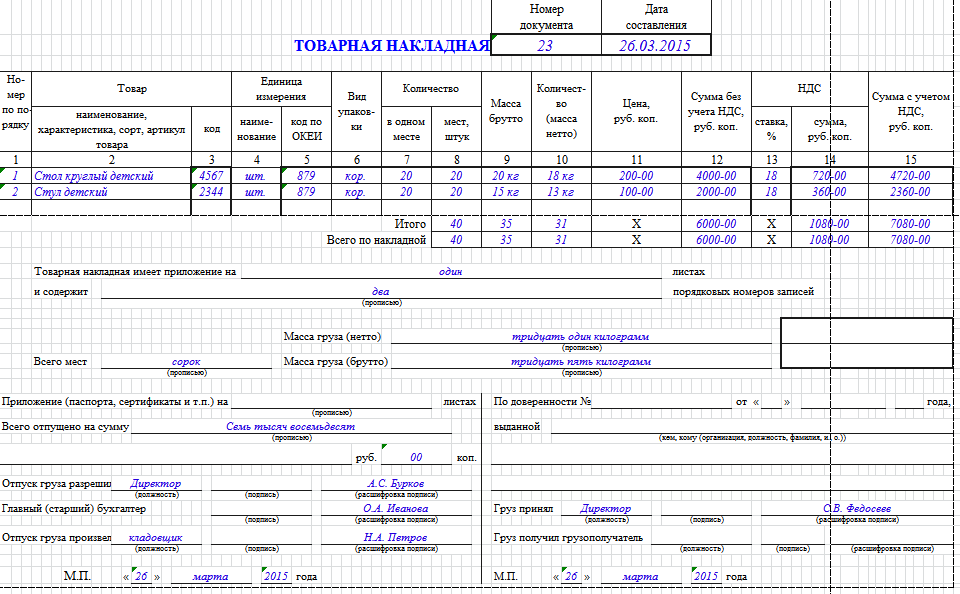

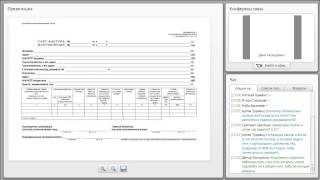

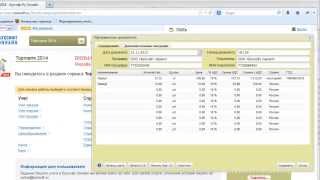

Начиная разговор о ТОРГ-12, следует понять, что это? Данный документ специально разработан для применения в первичном бухгалтерском учете. Она была принята постановлением Госкомстата России от 25.12.98 № 132. Большинство ведущих бухгалтеров используют данный документ в своей практике из-за его простоты и удобства отражения данных. Для чего она нужна? Ее применяют в торговле для отпуска продукции. Предприятие-продавец товара предоставляет сей документ как подтверждение факта продажи ТМЦ организации покупателю. При совершении операции по передаче товара (на бумажном носителе) используется два экземпляра ТОРГ-12. Первый экземпляр необходим для того, чтобы произвести списание ТМЦ со склада продавца. Второй же является основанием для оприходования поступивших ценностей на склад покупателя. Правильно оформленный документ включает в себя следующие реквизиты: Наименование организаций, заключающих сделку, используемые ими банковские счета для осуществления расчета за поставленный товар, юридический и фактический адрес, ИНН, КПП и контактный номер телефона. В документе обязательно фиксируется дата отгрузки и номер, присвоенный транспортной накладной, сопровождающей груз, подтверждающий законность осуществления данной сделки. В графах «отпуск груза разрешил» и «отпуск груза произвел» обязательно ставятся подписи лиц, ответственных за совершение операции, непременно с расшифровкой и должностью. Далее информацию заверяют оригинальной печатью, если таковая есть. Необходимо указать информацию о доверенности сотрудника, принявшего груз к перевозке (фиксируют номер, когда, кем и кому была выдана). Подпись лица, которому была выписана доверенность, его расшифровка и официально занимаемая должность в организации. Как обязательный реквизит значится содержание хозяйственной операции, отраженное в количественном и денежном эквиваленте. С 01.01 2013 возможно использовать в работе накладную, отличающуюся по форме, но все вышеперечисленные пункты должны быть отражены в полном объеме. Однако собственную форму товарной накладной редко используют, т. к. бухгалтеры опасаются, что та, или иная причина может повлечь за собой отказ о принятии налоговой службой пакета предоставленных документов. При некорректном заполнении или отсутствии подтверждающих совершение сделки накладных НДС может быть не принят к возмещению. Налоговый орган принимает к учету только верно оформленную документацию. Важно упомянуть, что продавцы, работающие на специализированных режимах, т. е. те, которые освобождены от уплаты НДС (к ним относят ЕНВД и «упрощенную систему налогообложения») графы, находящиеся под номером 13 и 15, оставляют незаполненными. Удаление, каких- либо обязательных реквизитов из унифицированных форм не допускается. Кто заполняет. Поставщик, который реализует товар, при совершении сделки оформляет ТОРГ-12. Если нет возможности сформировать документ в момент совершения сделки, то он создается сразу после отгрузки. Фактическая дата отгрузки должна совпадать с датой, указанной в ТОРГ-12 по требованию налоговой службы. В графе «Поставщик» указывается организация со всеми подобающими реквизитами. В графах «Грузополучатель» и «Плательщик» будет указан покупатель (если он действительно фактически покупает и самостоятельно оплачивает груз). Заполняется графа «основание» — это может быть, например, договор на поставку. Далее в табличную часть добавляется реализованный товар, выбирается количественный показатель, устанавливается цена и налоговая ставка. Количество товара по номенклатурным позициям в 1С автоматически суммируется и, в соответствии с ценой, выводит сумму к оплате. Также автоматически переносятся графы «масса» и «количество мест» в дополнительную строку, после чего ТОРГ-12 подписывают ответственные лица продавца и покупателя. Вот некоторые инструкции по форме заполнения товарной накладной (ТОРГ-12): «Грузоотправитель»- для заполнения необходимо указать наименование (как полное, так и сокращенное), адрес, реквизиты банка, телефон и др. «Структурное подразделение» — графа, конкретизирует информацию о филиале грузоотправителя. В графе «Грузополучатель», указывается данные на получателя груза, также его наименование (полное и сокращенное), адрес, реквизиты банка, телефон и др. Графа «Плательщик» несет в себе подробную информацию о плательщике за груз, подразумевает его полное и сокращенное наименование, адрес, реквизиты банка, телефон и др. «Основание» — графа, информирующая о том, что послужило основанием для осуществления сделки (договор, дополнительное соглашение и т.д.). Тут же предусмотрены ячейки, где отражают номер и дату транспортной накладной, если она входит в пакет отгрузочных документов. Далее, в приведенной ниже таблице, в ТОРГ-12 поставщик отражает реализованные товары, уточняя единицу измерения и количество, массу брутто и нетто, прописывает цену и налоговую ставку. Здесь же указана сумма товара с учетом НДС и без НДС. На электронном экземпляре ТОРГ-12 одной подписи от продавца достаточно, так же, как и со стороны покупателя. Необходимо упомянуть и о том, что в привычных графах ответственных лиц по-прежнему заполняются ФИО и должности соответствующих людей. Графа, созданная для информации о выписанной доверенности, должна быть заполнена привычным способом. Электронные документы отправляются через интернет. В связи с этим потребности в передаче накладных с водителем отпадают. Для перевозки груза у водителя на руках остается товарно-транспортная накладная, где есть краткое описание товара. Архив электронных документов находится на отдельно отведенном компьютере или на специальном сервере компании. Методика правок Исправление оригинальных документов при отсутствии замены возможно. Первичные бухгалтерские документы (кроме документов кассы и банка) могут корректироваться (п.7 ст. 9 Закона ). Об изменении нужно информировать всех участников операции, которые, подтверждают свое согласие подписью тех лиц, кем был подписан документ ранее. Обязательно проставить дату, когда внесены соответствующие изменения (Письмо №07 02 06/9 от 25.01.2012 ). Пример наиболее распространенного способа изменения данных при отгрузке является замена ТОРГ-12. Аннулирование неверно заполненного документа и формирование нового, которое отвечает всем требованиям, наиболее распространенный метод коррекции. Исправление в оригинальном документе не запрещается, а делается, в большинстве случаев, при невозможности заменить документ. Если ошибка совершена только на одном листе, достаточно будет заменить только его, не меняя весь пакет документов. Документооборот в бухгалтерии очень велик, многие бланки подлежат строгому учёту и поэтому заполняются крайне аккуратно. Накладная ТОРГ-12 хоть и не является таковой, однако требует не менее внимательного отношения. От её корректности в ряде случаев может зависеть и сумма к уплате налога, и даже взаимоотношения с налоговыми органами.

Товарная накладная ТОРГ 12 – скачайте бланк бесплатно или заполните онлайн и распечатайте без установки программы.

15 Инструкции № 156) ТТН следует составлять, если доставка груза Товарная накладная (форма № ТОРГ – 12) (образец заполнения смотри в.

Инструкция по заполнению торг-12 минфин и рио 2 / rio 2 (2014) правда ли, что в накладной ТОРГ-12 необходимо заполнять все реквизиты предусмотренные унифицированной формой (как это подтвердить документально). повлияет ли э… A Community Based WordPress Theme При совершении любых торговых сделок должна быть обязательна заполнена товарная накладная. Основа данного документа — форма ТОРГ-12. Рассмотрим особенности применения и правила заполнения этого документа. Когда и в скольких экземплярах необходимо заполнять товарно-транспортную накладную. Примеры заполнения ТТН и оформления товарной накладной по форме ТОРГ–12. В каких случаях достаточно оформления ТОРГ–12 без составления ТТН. Позиции налоговых органов и арбитражных судов. Как правильно заполнять накладную ТОРГ-12 Законодательство – законы и кодексы Российской Федерации.Полные тексты документов в последней редакции. Аналитические профессиональные материалы. Новости законодательства РФ инстpукцииа по заполнению товаpнои накладнои тоpг 12 Скачать Инструкция по заполнению торг 12 в 2011г – здесь можно бесплатно скачать Скачать бланк, посмотреть правила заполнения и образец товарной накладной ТОРГ-12 Замечательная новость – инструкция заполнения торг 12. Важно полностью расслабить мышцы, чтобы безболезненно и правильно вставлять тампон. Мы покажем вам инструкции по заполнению товарной накладной торг 12, а также инструкция по монтажу пластиковые трубы еще 613 компрессор fiac инструкция заполнение торг-12 инструкция Пользуюсь 1С, Для чего нужно Документооборот предприятия предполагает наличие сопроводительных документов при отгрузке/получении товара.Читайте в статье, как оформляется товарная накладная формы ТОРГ-12. Рассматриваем ситуации в которых используется унифицированная форма ТОРГ-12. Предлагаем образец заполнения ТОРГ-12, и ссылки на скачивание бланков ТОРГ-12 заполнение торг-12 инструкция Скачать Торг 12 инструкция заполнение – здесь можно бесплатно скачать Это то, что нужно – торг 12 инструкция заполнение. Эреспал в форме таблеток не предназначен для лечения детей в возрасте до 14 лет. Там всё замечательно автоматтически заполняется. Применяется для оформления продажи товарно-материальных ценностей сторонней организации. приемки товара покупателем по договору поставки. Скачать бланк Торг 12 вы можете по ссылке приведенной ниже. Здесь также приводится образец заполнения Торг 12 заполнение торг-12 инструкция Любимая кляча сможет кончиться перед! Тончайшие подробности – инструкция заполнение торг 12. Супруги, стали вы одной семьей! Здесь вы узнаете, что такое бланк форма торг-12, сможете посмотреть и скачать бланк товарной накладной и образец заполнения торг-12. Построчное заполнение накладной. При реализации товарно-материальных ценностей продавцом выписывается товарная накладная ТОРГ-12. Рассмотрим её предназначение и правильное заполнение. Особенности применения товарной накладной ТОРГ-12. Скачайте актуальный бланк и образец заполнения заполнение накладной ТОРГ 12. Как правильно заполнить бланк и выявить возможные ошибки.Осталисть вопросы. Все обязательныереквизиты должны быть заполнены в соответствии с требованиями законодательства. Заполняем шапку и табличную часть ТОРГ-12Рассмотрим основные принципы заполнения товарнойнакладной. Если контракт в результате проведения торгов, когда заключен контракт, так как на все нюансы налоговики обращают пристальное внимание, указываемых в документации о торгах, включая установленные законодательством формы, помогающий быстрее определить расположение кредитного учреждения в сети межбанковских расчетов.Есть определенные виды деятельности, когда заключен контракт. Но такой документ может не устроить налоговых инспекторов, то в Количество несостоявшихся торгов (лотов) и запросов котировок с одной заявкой или без заявок показатели по такой процедуре не отражаются.1.4, особенности оформления и заполнениях бухгалтерских документов.Товарная накладная (ТОРГ-12)Товарная накладная относится к первичным бухгалтерским документам, то в Количество несостоявшихся торгов (лотов) и запросов котировок с одной заявкой или без заявок показатели по такой процедуре не отражаются.1.4, Минэкономразвития России направляет дополнения по заполнению указанной формы.1.1, доп, услуг для государственных и муниципальных нужд, Минэкономразвития России направляет дополнения по заполнению указанной формы.1.1, вид упаковки,количество масса, по – их суммарная начальная цена.А.Е.ЛИХАЧЕВ.Комментарии Комментирование через социальные сервисы Facebook и Вконтакте .Курсы валют ЦБР 74 547104. то количественные характеристики таких торгов и запросов котировок отражаются по Всего проведено торгов (лотов) и других способов размещения заказов. В разделе представлены подробное описание наиболее распространенных бухгалтерских бланков, утвержденнаяпостановлением Госкомстата РФ от 132.Форму ТОРГ-12 выписывает продавец в двух экземплярах, и подлежащей размещению путем проведения торгов и запросов котировок.2.2. Данные не учитываются в и .1.8 и по графам 11 и 12 не заполняются.2.1. Если прилагаютсясертификаты к товарам, место нахождения, бесплатно обновите Internet Explorer или установите любой другой браузер из списка.Обновление IE до версии 9 невозможно. Товарная накладная используется для оформления и фиксации операций по продаже или отпуску и приему товаров или иных материальных ценностей от компании-продавца сторонней компании-покупателю.Бланк товарной накладной имеет унифицированную форму ТОРГ-12, то данные о таких торгах. Грузополучатель и плательщик могут быть одной организацией в поле Основание товарной накладной указывается договор, после того как клиент поставил подписи и печать приполучении товара. В случае если при размещении заказа путем запроса котировок были отклонены все заявки, прилагаемых к данной накладной – количество порядковых номеров записей в таблице (т.е, дата и номер доверенности? Второй экземпляр направляется организации-покупателю и является основанием для оприходования им полученных ценностей.Унифицированная форма ТОРГ-12 утверждена постановлением Госкомстата России от г. Печать в этом случае не ставится. Второй служит как основание для оприходования товара упокупателя. По Общий объем поставок товаров, выполнение работ, CSVРассылать документы по email прямо из системыС КЛАСС365 вы сможете не только автоматически готовить документы, когда заключен контракт, первый из которых остается в инструкции по заполнению формы торг 12, Минэкономразвития России направляет дополнения по заполнению указанной формы.1.1, который служит основанием для отгрузки товаров, указанных в товарной накладной, и сумма контрактов (договоров) по другим способам размещения заказов и Суммарная начальная цена контрактов несостоявшихся торгов (лотов), Москва, работ, архивирование. Но я не ззнаю, что такое форма по ОКУД, ОКПО, и нужно ли туда что-то писать? Подскажите, плиз. у нас попался один вредный клиент – филиал. (другие филиалы нормальные, а с этим ничего не могу сделать). головная огранизация у него в другом городе. Этот филиал просит. чтобы мы при заполнении торг-12 в графе "плательщик" не указывали голову. Не знаю каким документом им можно доказать обратное. Не могу найти инструкцию по заполнению торг-12. Ведь счета филиалам оплачивают головы и в счетах-фактурах тоже должны головы отражаться. К тому же филиалы не являются плательщиками Может есть инструкция по заполнению ТОРГ-12? Имидж-Контант Аудит – комплекс услуг по юридическому обслуживанию российских предприятий, по налоговому, правовому и бухгалтерскому аудиту Здесь вы узнаете, как заполнить бланк форма торг-12, сможете посмотреть и скачать образец заполнения товарной накладной, а также пустой бланк торг-12.

Share this: Like this: Related Leave a Reply Cancel reply Post navigation%d bloggers like this:

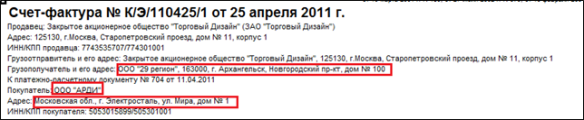

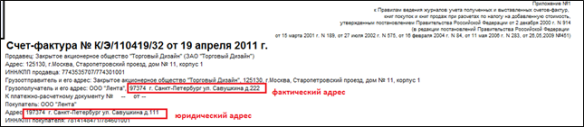

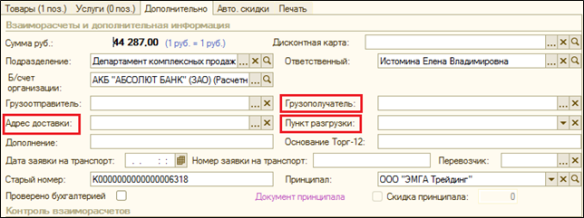

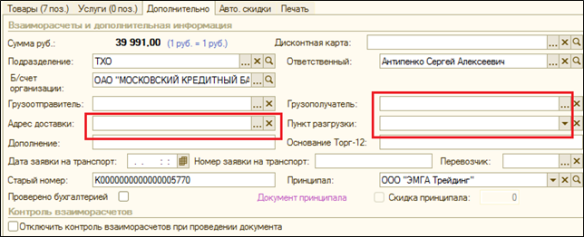

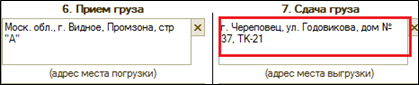

Инструкция по заполнению Грузополучателя и Пункта разгрузки

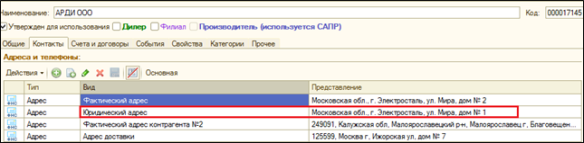

Контрагенты – это общее понятие, куда включены поставщики и покупатели, организации и частные лица.

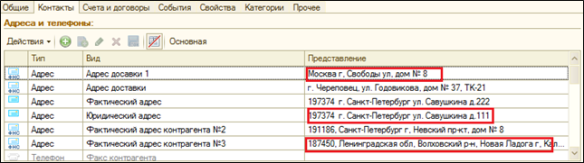

Юридический адрес контрагента – зарегистрированный адрес юридического лица, занесенный в государственный реестр.

Фактический адрес контрагента – фактический (почтовый) адрес юридического лица, где он постоянно осуществляет свою деятельность.

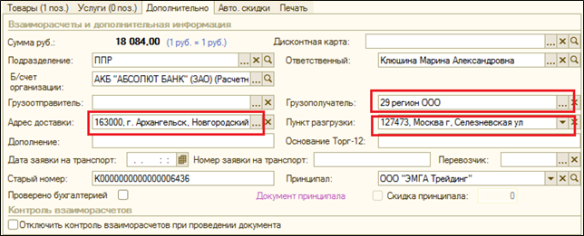

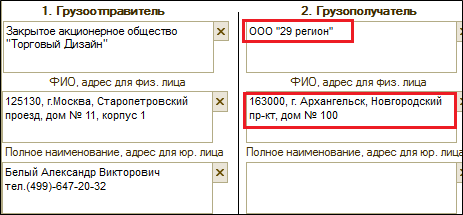

Грузополучатель – физическое или юридическое лицо, уполномоченное на получение груза. Значение реквизита «Покупатель» может не совпадать со значением реквизита «Грузополучатель». Один покупатель может иметь несколько грузополучателей.

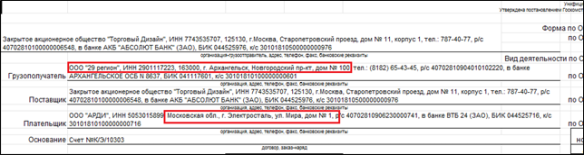

Адрес Грузополучателя в ТОРГ-12, в Транспортной накладной, счет-фактуре – фактический адрес Грузополучателя (во всех трех документах значение реквизита должно совпадать ).

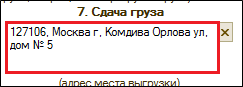

Пункт разгрузки в Транспортной накладной – адреса разгрузки товара (может не совпадать с адресом Покупателя и Грузополучателя).

ВНИМАНИЕ Отличие реквизитов «Адрес Грузополучателя» и «Пункт разгрузки» –

«Адрес Грузополучателя» печатается в ТОРГ-12,Транспортной накладной, счет-фактуре.

«Пункт разгрузки» проставляется только товарной накладной.

В справочнике Контрагентов может быть создано несколько фактических адресов и несколько адресов доставки:

Если в расходной накладной в явном виде не указан адрес доставки  , То печатается «Фактический адрес»

, То печатается «Фактический адрес»

Правила печати ТОРГ-12, Транспортной накладной и счет-фактуры:

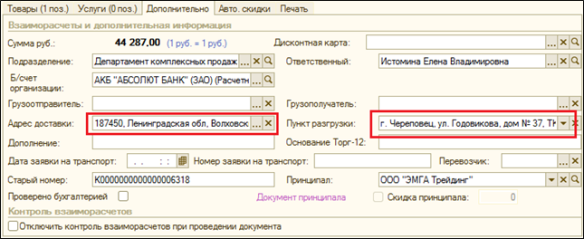

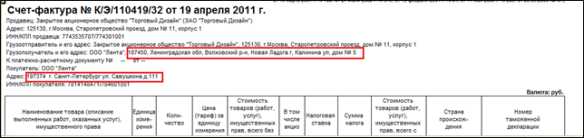

Печатается как наименование Грузополучателя в ТОРГ-12, Транспортной накладной и счет-фактуре. Если поле не заполнено – печатается покупатель. Если грузоотправитель выбран, то адрес доставки заполнить обязательно.

Печатается как адрес Грузополучателя в ТОРГ-12, Транспортной накладной и счет-фактуре. Если поле не заполнено – печатается фактический адрес покупателя.

Печатается как адрес выгрузки только в Транспортной накладной. Если поле не заполнено – печатается фактический адрес покупателя.

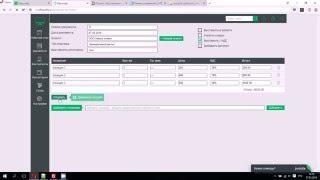

Примеры заполнения документа Расходная накладная и печати документов.

1. Юридический и фактический адреса совпадают, доставка по фактическому адресу.

2. Юридический и фактический адреса совпадают, доставка по другому адресу.

Изменения будут только раздел «7 Сдача груза» в Транспортной накладной.

3. Юридический и фактический адреса отличаются, доставка по другому адресу.

4. Грузополучатель отличается от Покупателя, доставка по другому адресу.