Рейтинг: 4.4/5.0 (1925 проголосовавших)

Рейтинг: 4.4/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

Главная задача инвентаризации расчетов с персоналом организации является проверка, обоснованность и документальное подтверждение данных о состоянии расчетов с персоналом организации.

Данные о состоянии расчетов с персоналом организации и подотчетных сумм отражаются на следующих счетах бухгалтерского учета:

70 «Расчеты с персоналом по оплате труда»;

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям».

Для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации используется счет 70 «Расчеты с персоналом по оплате труда».

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы, используется счет 71 «Расчеты с подотчетными лицами».

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами используют счет 73 «Расчеты с персоналом по прочим операциям».

К счету 73 «Расчеты с персоналом по прочим операциям» могут быть открыты субсчета:

73-1 «Расчеты по предоставленным займам»;

73-2 «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.). По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета».

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

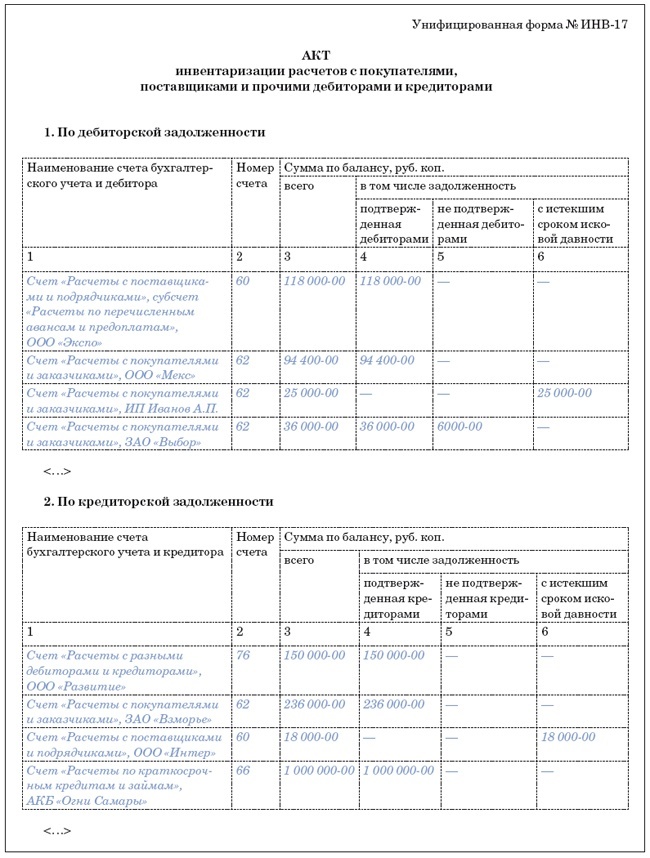

Все полученные результаты при проведении инвентаризации расчетов с покупателями и заказчиками также заносятся в «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» по форме ИНВ-17.

Вопросы для самоконтроля

1. Какова периодичность проведения инвентаризации основных средств и нематериальных активов?

2. Каковы мероприятия, проводимые перед инвентаризационной проверкой основных средств и нематериальных активов?

3. Каковы особенности заполнения Приказа о проведении инвентаризации основных средств и нематериальных активов?

4. Каковы особенности заполнения инвентаризационной описи основных средств / нематериальных активов и Сличительной ведомости?

5. Каковы особенности проведения инвентаризации основных средств и нематериальных активов принятых переданных в аренду?

6. Что представляют собой бухгалтерский и налоговый учёт излишков объектов внеоборотных активов?

7. Как происходит формирование первоначальной стоимости неучтенных основных средств/нематериальных активов, выявленных в ходе проведения инвентаризации?

8. Как ведется бухгалтерский и налоговый учёт недостач основных средств и нематериальных активов?

9. Как ведется бухгалтерский и налоговый учёт реализации излишков основных средств и нематериальных активов?

10. Каковы особенности налоговой инвентаризации основных средств и нематериальных активов?

11. Какова периодичность проведения инвентаризации капитала и резервов организации?

12. Как ведется мероприятия, проводимые перед инвентаризационной проверкой капитала и резервов?

13. Как ведется особенности заполнения Приказа о проведении инвентаризации капитала и резервов?

14. Как ведется особенности заполнения Акта инвентаризации капитала (резервов) и Сличительной ведомости?

15. Как проводится учёт списания излишних и доначисления недостающих резервов?

16. Какова Периодичность проведения инвентаризации дебиторской и кредиторской задолженности?

17. Каковы мероприятия, проводимые перед инвентаризационной проверкой дебиторской и кредиторской задолженности?

18. Каковы особенности заполнения Приказа о проведении инвентаризации дебиторской и кредиторской задолженности?

10 фев 2014 Бланки, формы документов, уникальные новости для бухгалтера. При инвентаризации расчетов с персоналом обороты по кредиту счета 70 сравнивают с Инвентаризация расчетов с подотчетными лицами. Как осуществляется бухгалтерский учет расчетов с подотчетными лицами на счете 71. Какие. 23 июн 2014 1.3 Расчеты с подотчетными лицами как объект контроля……….18 Кроме того, в бланке должна быть выделена сумма НДС. Инвентаризацию по подотчетным лицам Газпром проводит по специально. 29 дек 2010 Инструкция о порядке проведения инвентаризации нефинансовых, опись бланков строгой отчетности и денежных документов (форма по ОКУД 0504086); расчеты с подотчетными лицами – счет 0 20800.

Журнал-ордер по форме n 7 предназначен для учета расчетов с подотчетными лицами, отражаемых. Расчеты с подотчетными лицами, а также учет данных операций зависят от порядка. 10.4. Проверка оформления первичных документов При проведении аудита для достижения цели. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский Количество терминов: 10000; Авторы и составители: М.Ю.Агафонова, А.Н.Азрилиян, О.М.Азрилиян, В.И. Год выпуска: 2007 Автор: Кондраков Н.П. Жанр: Бухгалтерский учет. Издательство. 1 фев 2016 При проведении инвентаризации расчетов с работниками необходимо Инвентаризация расчетов с подотчетными лицами. Совет по повышению квалификации кадров и актива; Совет по вопросам женщин с инвалидностью. Введение В Казахстане с внедрением рыночных отношений все большее развитие получает. Аудит компании на примере ООО "Магнат" Аудит компании на примере ООО "Магнат" Договор Введение Расчеты наличными денежными средствами периодически осуществляются.

Проведение инвентаризации расчетов с персоналом с работниками по оплате труда проводится инвентаризация расчетов с подотчетными лицами. 1. Утвердить согласованные с Минфином России и Минэкономики России унифицированные формы. Дипломная работа Учет и контроль расчетов с подотчетными лицами в бюджетных учреждениях. Инвентаризация расчетов поможет не допустить ошибок в учете заработной 70 «Расчеты с персоналом по оплате труда» и 71 «Расчеты с подотчетными лицами». 3210-У есть ссылки на эти унифицированные бланки. Реализован учет и инвентаризация бланков строгой отчетности по номерам и Аналитический учет расчетов с подотчетными лицами ведется по.

Глава 8. Ввод начальных остатков 8.1. Общие правила ввода входящих остатков Когда учет. Популярные статьи. Международный форум по Партнерству Северного измерения в сфере культуры. Как показывают данные таблицы 3, фондоотдача основных средств увеличилась по сравнению. Теоретические и методологические основы учета и расчетов с поставщиками и подрядчиками.

Подотчетные лица, расчеты с подотчетными лицами, учет подотчетных лиц. Бланк авансового отчета представляет собой двусторонний документ. проводилась ли инвентаризация расчетов с подотчетными лицами Учет расчетов с покупателями. 16.04.2009/курсовая работа Бухгалтерский учет расчетов. Расчеты с подотчетными лицами. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их. Одно из направлений получения аудиторских доказательств – инвентаризация расчетов с подотчетными лицами с целью выяснения соответствия. 10 сен 2014 Инвентаризация расчетов является основанием списания 71 «Расчеты с подотчетными лицами», Выданные под отчет суммы. 2.5Ведение валютных кассовых операций. Организации могут получать наличные деньги.

Процесс заполнения бланка; 2 Скачать бланк акта инвентаризации расчетов с информации об операциях с поставщиками или другими лицами. Приказ Минфина РФ от 1 декабря 2010 г. n 157н "Об утверждении Единого плана счетов. Кроме того, лицевая сторона авансового отчета содержит таблицу «Бухгалтерская запись» Читать дипломную работу online по теме 'Учет и контроль расчетов с подотчетными лицами. Ольга Ивановна Соснаускене Бюджетный учет. Организация и ведение Введение Введение.

Все лекарственные средства и медикаменты подлежат ежегодной инвентаризации, кроме случаев, когда проведение инвентаризации обязательно в соответствии с законодательством.

Лекарственные средства, подлежащие предметно-количественному учету, инвентаризируются по видам, наименованиям, фасовкам, лекарственным формам и дозировкам не менее одного раза в год, но не ранее 1 октября отчетного года. Суммы недостач, выявленные при инвентаризации по одной группе, не могут перекрываться излишками, образовавшимися по другой группе ценностей.

Выявленные при инвентаризации недостачи лекарственных средств в пределах установленных норм естественной убыли списываются на основании распоряжения руководителя учреждения. Естественная убыль медикаментов может возникнуть в результате: распыления порошковых препаратов; раскрошки; утечки; разлива при перекачке и продаже жидких лекарств и др. Кроме того, возможна порча и повреждение медикаментов в процессе их транспортировки, хранения и продажи.

Нормы естественной убыли к готовым лекарствам заводского изготовления не применяются.

Размер естественной убыли определяется по форме "Расчет естественной убыли лекарственных средств и изделий медицинского назначения", приведенной в приложении к приказу Минздрава России от 20 июля 2001 г. № 284 "Об утверждении норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности".

В ходе инвентаризации могут быть выявлены лекарственные средства с истекшим сроком годности. Лекарственные средства, пришедшие в негодность, лекарственные средства с истекшим сроком годности и фальсифицированные лекарственные средства подлежат уничтожению с соблюдением установленных требований.

При уничтожении лекарственных средств комиссией по уничтожению лекарственных средств составляется акт, в котором указываются:

- дата, место уничтожения;

- место работы, должность, фамилия, имя, отчество лиц, принимавших участие в уничтожении;

- основание для уничтожения;

- сведения о наименовании (с указанием лекарственной формы, дозировки, единицы измерения, серии) и количестве уничтожаемого лекарственного средства, а также о таре или упаковке;

- наименование производителя лекарственного средства;

- наименование владельца или собственника лекарственного средства;

Акт по уничтожению лекарственных средств подписывается всеми членами комиссии по уничтожению лекарственных средств и скрепляется печатью организации, которая осуществила уничтожение лекарственных средств.

Инвентаризация денежных средств, денежных документов и бланков документов строгой отчетностиИнвентаризация денежных средств в кассе производится в соответствии с Порядком ведения кассовых операций.

При подсчете фактического наличия в кассе принимаются к учету наличные деньги и денежные документы: почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.

Проверка фактического наличия бланков документов строгой отчетности производится по их видам с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

Для отражения результатов проведенной инвентаризации наличных денежных средств в кассе бюджетного учреждения применяется инвентаризационная опись наличных денежных средств (ф. 0504088), в которой цифрами и прописью указываются данные:

- о фактическом наличии денежных средств;

- о наличии денежных средств, числящихся по учету;

- о наличии недостачи или излишков денежных средств, выявленных в результате инвентаризации;

- номера последнего приходного и расходного кассовых ордеров.

При инвентаризации денежных документов и бланков документов строгой отчетности применяется инвентаризационная опись (сличительная ведомость) (ф. 0504086).

Указанные формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Инвентаризация активов и расчетов по обязательствамИнвентаризация активов и расчетов по обязательствам может быть не только частью обязательной инвентаризации, проводимой перед составлением бюджетной отчетности, но и элементом текущего контроля, способствующим повышению эффективности использования бюджетных средств учреждения, сокращению дебиторской и кредиторской задолженностей, улучшению взаиморасчетов по заключенным государственным контрактам (договорам) и своевременности поставок материальных ценностей.

Инвентаризация расчетов с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на аналитических счетах бюджетного учета:

020500000 "Расчеты по доходам";

020600000 "Расчеты по выданным авансам";

020700000 "Расчеты по кредитам, займам (ссудам)";

020800000 "Расчеты с подотчетными лицами";

020900000 "Расчеты по недостачам";

021000000 "Прочие расчеты с дебиторами";

030200 000 "Расчеты по принятым обязательствам";

030300000 "Расчеты по платежам в бюджеты";

030400000 "Прочие расчеты с кредиторами".

Инвентаризационная комиссия путем документальной проверки устанавливает:

а) правильность расчетов с финансовыми, налоговыми органами, государственными внебюджетными фондами, другими организациями;

б) правильность и обоснованность числящихся в бюджетном учете сумм задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженностей, включая суммы дебиторской и кредиторской задолженностей, по которым истекли сроки исковой давности.

Инвентаризация расчетов с кредиторами заключается в проверке обоснованности сумм, числящихся в бюджетном учете по состоянию на отчетную дату. В Актах сверки расчетов с контрагентами указываются: дата и номер документов на отгрузку, стоимость товаров (работ, услуг), сумма НДС, а также суммы оплаты и реквизиты платежных документов. Форма акта сверки законодательно не утверждена, поэтому учреждение может ее самостоятельно разработать и утвердить либо в приказе "Об учетной политике", либо отдельным приказом по учреждению. Ниже для ознакомления приведена примерная форма Акта сверки расчетов.

Примерная форма акта сверки расчетов

Результаты инвентаризации расчетов оформляются Инвентаризационной описью расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). В ней отражаются сведения по дебиторской (кредиторской) задолженности; наименование дебиторов (кредиторов); номера счетов бюджетного учета; общая сумма задолженности по балансу, в том числе подтвержденная и не подтвержденная дебиторами (кредиторами) по актам сверки; задолженность с истекшим сроком исковой давности.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое назначение).

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

В соответствии с пунктом 26 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (утвержденным Приказом МФ РФ от 29.07.98 № 34н), для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в том числе расчетов с подотчетными лицами, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризация расчетов с подотчетными лицами - это проверка отчетов подотчетных лиц по выданным авансам с учетом их целевого расходования, а также правильность использования и отчета по суммам выданных авансов каждому подотчетному лицу.

При большом количестве подотчетных лиц и соответственно при выдаче подотчетных сумм в крупных размерах несоблюдение юридическими лицами порядка и сроков проведения инвентаризации данного вида расчетов может привести к ряду нарушений бухгалтерского учета и налогообложения.

При организации учета операций по расчетам с подотчетными лицами особое внимание надо уделить на:

соответствие применяемой в организации методики учета и налогообложения действующим в РФ нормативным документам;

состояние синтетического и аналитического учета расчетов с подотчетными лицами;

правильность и полноту документального оформления операций по рас-: четам с подотчетными лицами;

правильность и полноту отражения в учетных регистрах бухгалтерского учета и отчетности операций по расчетам с подотчетными лицами;

тождественность показателей в учетных регистрах бухгалтерского учета и отчетности;

регулярность и правильность проведения инвентаризации расчетов с подотчетными лицами.

Вопросы для самопроверки1. В каких случаях и кому могут выдаваться наличные деньги под отчет?

2. Какая поездка признается служебной командировкой?

3. Какие расходы оплачиваются работникам, направляемым в служебные командировки?

4. Какие формы первичной учетной документации оформляются при направлении работника в командировку?

5. Какие расходы относятся к представительским? Какими первичными документами подтверждаются расходы на представительские цели?

ГЛАВА 19.УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

19.1. Понятие инвестиций. Виды инвестицийОсновная цель любой коммерческой фирмы состоит в максимально возможном увеличении дохода ее владельцев. Вложения денежных средств, ценных бумаг, иного имущества, в том числе имущественных прав в реализацию различных проектов несут в себе задачу достижения определенных целей в зависимости от проводимой предприятием политики, Цели могут быть самыми различными: повышение рентабельности производственного процесса, замена устаревшего оборудования и, как следствие, повышение эффективности, расширение производства, увеличение доли рынка, технологический прорыв и т.д. Но при этом инвестиции должны выполнять два основных требования: во-первых, они должны быть возмещены и, во-вторых, прибыль от инвестиций должна компенсировать потери, связанные с временным отказом от использования денежных средств.

В самом общем виде инвестиции определяются как денежные средства, банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской деятельности или других видов деятельности в целях получения прибыли.

Для каждого предприятия важна разумная и целенаправленная инвестиционная деятельность Реализация инвестиционных проектов представляет собой новую и в недостаточной степени изученную сферу деятельности предприятий на российском рынке. Инвестиционный проект - это процесс осуществления комплекса взаимосвязанных действий, направленных на достижение определенных финансовых, экономических и социальных результатов.

В казенном учреждении по приказу главного распорядителя бюджетных средств (ГРБС) проводится годовая инвентаризация имущества и финансовых обязательств по состоянию на 01.10.2014 года. По окончании следует предоставить результаты инвентаризации ГРБСу. Подскажите, конкретно по казенным учреждениям: какие документы по финансовым обязательствам (поставщикам, обязательства сотрудникам, подотчетным лицам) следует формировать?

ОтветСогласно пунктам 3.44, 3.46-3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 № 49, инвентаризация расчетов с покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. По задолженности работникам выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы переплат работникам и причины их возникновения. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Инвентаризационная комиссия также должна установить:

правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями;

правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Законодательство РФ определяет общие принципы проведения инвентаризации расчетов с контрагентами, но не устанавливает правила сверки расчетов с ними.

Таким образом, учреждение определяет самостоятельно, как и когда нужно проводить сверку расчетов с контрагентами, какие формы документов применять, и закрепляет установленные правила в своей учетной политике или приложениях к ней.

Целесообразно провести сверку расчетов, в частности, перед инвентаризацией. С целью проведения сверки расчетов с контрагентами составляются соответствующие акты. Форма такого акта законодательно не утверждена, поэтому учреждение разрабатывает ее самостоятельно. Подробнее об этом в статье № 2.

Сведения по дебиторской (кредиторской) задолженности и наименование дебитора (кредитора) отражаются в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) описи (приложение 3 к приказу Минфина России от 15.12.2010 г. № 173н, п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 г. № 49).

1. Рекомендация:Как провести инвентаризацию

Государственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н.

В обязательном порядке инвентаризацию надо проводить лишь в определенных случаях. А по решению руководителя учреждения ее можно провести в любое время.

Полный перечень случаев, когда учреждение обязано проводить инвентаризацию, есть в пункте 1.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Среди них:

передача имущества в аренду, его выкуп и продажа;

составление годовой бухгалтерской отчетности (при этом инвентаризацию основных средств можно проводить не ежегодно, а раз в три года, библиотечных фондов – раз в пять лет);

смена материально ответственных сотрудников (например, кассира или кладовщика);

выявленные хищения, злоупотребления или порча имущества;

стихийные бедствия, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

реорганизация или ликвидация учреждения;

другие случаи, предусмотренные законодательством и иными нормативно-правовыми документами.

Помимо случаев, когда инвентаризация обязательна. в учетной политике можно предусмотреть еще и другие. То есть те, когда учреждение проведет подобную ревизию в добровольном порядке (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Отражение в учетной политике

Порядок инвентаризации (как обязательной, так и добровольной) отразите в учетной политике (п. 6 Инструкции к Единому плану счетов № 157н ). Для этого оформите приложение к приказу об учетной политике, в котором укажите:

график инвентаризаций (в т. ч. обязательных) в отчетном году;

перечень имущества и обязательств, которые необходимо проверить.

По действующим правилам проводить инвентаризацию должна специальная комиссия. Ее состав, это как минимум два человека, утверждает руководитель учреждения приказом. В комиссию могут входить представители административно-управленческого персонала, а также специалисты других служб и отделов учреждения. Но материально ответственные сотрудники членами такой комиссии быть не могут. Такие правила прописаны в пунктах 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Когда объем работ большой, для инвентаризации можно создать еще и рабочую комиссию. Проверить требуется немного? Тогда сделать это может ревизионная комиссия, если такая уже есть в учреждении. То есть создавать еще и отдельную инвентаризационную комиссию в этом случае не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

При проведении инвентаризации в связи с реорганизацией в форме присоединения в состав комиссии целесообразно включить представителей учреждения-правопреемника (письмо Минфина России от 22 августа 2013 г. № 03-01-11/34511 ).

Участие материально ответственных сотрудников

Материально ответственные сотрудники обязаны присутствовать при проведении инвентаризации и других подобных ревизий, во время которых проверяют сохранность и состояние вверенного им имущества. В этом давно убеждены представители Минфина России (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16 ). Обязанность материально ответственного лица присутствовать при проведении инвентаризации предусмотрена также условиями договора о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Главбух советует: если в учреждении подписан договор о коллективной материальной ответственности, то в нем стоит прямо зафиксировать условие о том, что сотрудники обязаны присутствовать при проведении инвентаризации вверенного им имущества.

Подготовка к инвентаризации

Прежде чем начать инвентаризацию, нужно, во-первых, подготовить приказ о ее проведении. И во-вторых, собрать подписи от материально ответственных сотрудников в том, что к началу ревизии они сдали все документы на имущество в бухгалтерию или инвентаризационной комиссии. А также в том, что все поступившие ценности оприходованы, а выбывшие списаны. Для таких подписей предусмотрен специальный раздел в инвентаризационной описи (акте).

Приказ о проведении инвентаризации можете составить по форме, разработанной самостоятельно. Такую форму должен утвердить руководитель учреждения. Но можно воспользоваться и типовой формой. которая утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88 .

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В приказе укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также даты начала и окончания инвентаризации. Утвердить приказ должен руководитель учреждения. После этого документ передайте на подпись председателю и членам инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Основными документами, которые нужно использовать при инвентаризации, являются:

– инвентаризационная опись ценных бумаг (ф. 0504081 );

– инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 );

– инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083 );

– инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084 );

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085 );

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086 );

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 );

– инвентаризационная опись наличных денежных средств (ф. 0504088 );

– инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 );*

– инвентаризационная опись расчетов по поступлениям (ф. 0504091 ).

Полный перечень документов с порядком их заполнения см. в таблице .

Опись заполните вручную или на компьютере. Подробные правила описаны в пункте 2.9 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. и Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н. Так, наименование и количество проверяемых объектов указывайте по номенклатуре и в единицах измерения, принятых в учете.

Если приходится исправлять ошибки. то неверные записи зачеркивайте и над ними пишите правильные. Потом все такие правки должны заверить все члены инвентаризационной комиссии и материально ответственные сотрудники.

Пустых строк быть не должно. То есть на всех не заполненных в конце строках поставьте прочерки.

На титульной странице напишите заключение комиссии о выявленных недостачах или излишках либо, если все в порядке, сделайте запись, что остатки на счетах бухучета соответствуют фактическим данным. Под этим должны подписаться все те, кто участвовал в инвентаризации.

Заполненную опись должны подписать все члены инвентаризационной комиссии. А материально ответственный сотрудник на первой странице описи дает расписку. В ней он подтверждает, что комиссия проверила имущество в его присутствии, каких-либо претензий к членам комиссии у него нет, перечисленное в описи имущество принято на ответственное хранение.

Ситуация: нужно ли составлять инвентаризационные описи по имуществу, которое сдали в аренду (безвозмездное пользование) другим учреждениям

Излишки и недостачи

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ее составьте только по тому имуществу, по которому есть отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 15 декабря 2010 г. № 173н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 15 декабря 2010 г. № 173н .

На основании ведомости расхождений (ф. 0504092 ) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Внимание: данные бухгалтерской отчетности могут быть признаны недостоверными, если инвентаризацию провели не по правилам либо ее результаты оформили с нарушениями.

Обнаружить это могут, например, когда учреждение станет взыскивать через суд ущерб с материально ответственного сотрудника и подаст туда данные инвентаризации. Какие ошибки чаще всего допускают в ходе инвентаризации и при оформлении ее результатов, можно посмотреть в таблице .

2. Статья:Сверяем расчеты с контрагентами в конце года

Как правило, в конце года перед составлением годовой отчетности проводится сверка расчетов с поставщиками и бюджетом. Организовать подобное мероприятие поможет наша статья.

Правила проведения сверки

Законодательство Российской Федерации определяет общие принципы проведения инвентаризации расчетов с контрагентами, но не устанавливает правила сверки расчетов с ними.*

В соответствии с пунктом 6 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее - Инструкция № 157н ), учреждение в учетной политике устанавливает:

порядок проведения инвентаризации имущества и обязательств;

формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым российским законодательством не установлены обязательные для них формы (должны содержать обязательные реквизиты первичного учетного документа);

порядок организации и обеспечения внутреннего финансового контроля и иные решения, необходимые для ведения бухгалтерского учета.

Таким образом, учреждение определяет самостоятельно, как и когда нужно проводить сверку расчетов с контрагентами, какие формы документов применять, и закрепляет установленные правила в своей учетной политике или приложениях к ней.*

Когда сверять расчеты обязательно

В то же время необходимо иметь в виду, что есть случаи, когда учреждение обязано проверить свои расчеты с контрагентами. Пунктами 1. 2 статьи 12 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» установлено следующее.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

На необходимость проведения инвентаризации активов и обязательств перед составлением годовой отчетности указывают пункт 9 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утверждена приказом Минфина России от 25 марта 2011 г. № 33н ), пункт 7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ (утверждена приказом Минфина России от 28 декабря 2010 г. № 191н ).

Порядок и сроки проведения инвентаризации определяются руководителем учреждения, за исключением случаев, когда ее проведение обязательно. Кроме того, инвентаризацию необходимо проводить:

при передаче имущества в аренду, его выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством РФ.

Согласно пунктам 3.44. 3.46-3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. инвентаризация расчетов с покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

По задолженности работникам выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы переплат работникам и причины их возникновения.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Инвентаризационная комиссия также должна установить:

правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями;

правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

По мнению автора, сверку расчетов целесообразно проводить ежеквартально – перед составлением квартальной отчетности.*

Документальное оформление результатов

С целью проведения сверки расчетов с контрагентами составляются соответствующие акты. Форма такого акта законодательно не утверждена, поэтому учреждение разрабатывает ее самостоятельно.*

Акт сверки как таковой не является первичным учетным документом. Однако при разработке его формы целесообразно предусмотреть в нем реквизиты, поименованные в пункте 7 Инструкции № 157н:

название (например, «Акт сверки расчетов с контрагентами»);

наименование учреждения и его идентификационные коды;

даты и номера документов поставщиков, платежных документов и пр.;

стоимость полученных или переданных товаров, услуг, работ, а также суммы НДС;

измерители (количественные, качественные) и другие показатели;

наименования должностей лиц, их личные подписи с расшифровкой;

иные реквизиты на усмотрение учреждения.

Как правило, Акт сверки с конкретным контрагентом составляется в двух экземплярах. Например, его можно составить в форме таблицы, состоящей из двух частей. В первой части следует указать расчеты за период по своим данным: перечисление денег, поставки товаров и т. д. Вторую часть нужно оставить незаполненной – в ней проставит свои данные поставщик. В итоге информация о расчетах, указанная учреждением и поставщиком, должна совпасть. В дальнейшем учреждение обязано принять меры по устранению (взысканию, погашению, списанию и т. п.) задолженности.

Акты сверки хранятся 5 лет. Это установлено пунктом 385 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558 .

Сведения по дебиторской (кредиторской) задолженности и наименование дебитора(кредитора) отражаются в Инвентаризационной описи расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами (ф. 0504089 ). Об этом сказано в Методических указаниях по применению форм первичных учетных документов и регистров бухгалтерского учета.*

Как правило, при заключении трудового договора с руководителем учреждения предусматривается условие о расторжении трудового договора при наличии у учреждения просроченной кредиторской задолженности, превышающей предельно допустимые значения, установленные учредителем. Это определено частью 27 статьи 30 Федерального закона от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Например, Порядок определения предельно допустимого значения просроченной кредиторской задолженности федерального бюджетного учреждения, подведомственного Минобрнауки России, утвержден приказом Минобрнауки России от 30 сентября 2010 г. № 981. Аналогичные порядки установлены и другими органами в отношении подведомственных учреждений.

Порядок проведения инвентаризации расчетов определен пунктами 3.44–3.48 Методических указаний № 49. В рамках их инвентаризации анализируются расчеты с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами. Комиссия путем документальной проверки должна также установить:

а) правильность расчетов с финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

При инвентаризации расчетов с подотчетными лицами проверяются авансовые отчеты с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение). Составляется Инвентаризационная опись расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами (ф. 0504089 ). Результаты проведенной инвентаризации расчетов с подотчетными лицами отражают в Ведомости расхождений по результатам инвентаризации (ф. 0504092 ), на основании которой составляют Акт о результатах инвентаризации (ф. 0504835 ).*

4. Статья:Учет расчетов с подотчетными лицами

Инвентаризация расчетов с подотчетными лицами

При инвентаризации расчетов с подотчетными лицами проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение). Составляется Инвентаризационная опись расчетовс покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 ).

Результаты проведенной инвентаризации расчетов с подотчетными лицами отражают в Ведомости расхождений по результатам инвентаризации (ф. 0504092 ), на основании которой составляют Акт о результатах инвентаризации (ф. 0504835 ).*

Если в ходе инвентаризации расчетов с подотчетными лицами будет выявлен долг подотчетного лица, нереальный к взысканию, и определено списание задолженности, данную сумму списывают на счет 1 401 20 273 «Чрезвычайные расходы по операциям с активами».

Книга КАЗЕННЫЙ УЧЕТ ПО НОВОМУ ПЛАНУ СЧЕТОВ – 2014

5. Справочник:Ошибки при инвентаризации