Рейтинг: 4.8/5.0 (1862 проголосовавших)

Рейтинг: 4.8/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Инвентаризация заработной платы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Инвентаризация заработной платы"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) 4. Резерв предстоящих расходов на оплату отпусков работникам должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Справочная информация: "Формы первичных учетных документов"

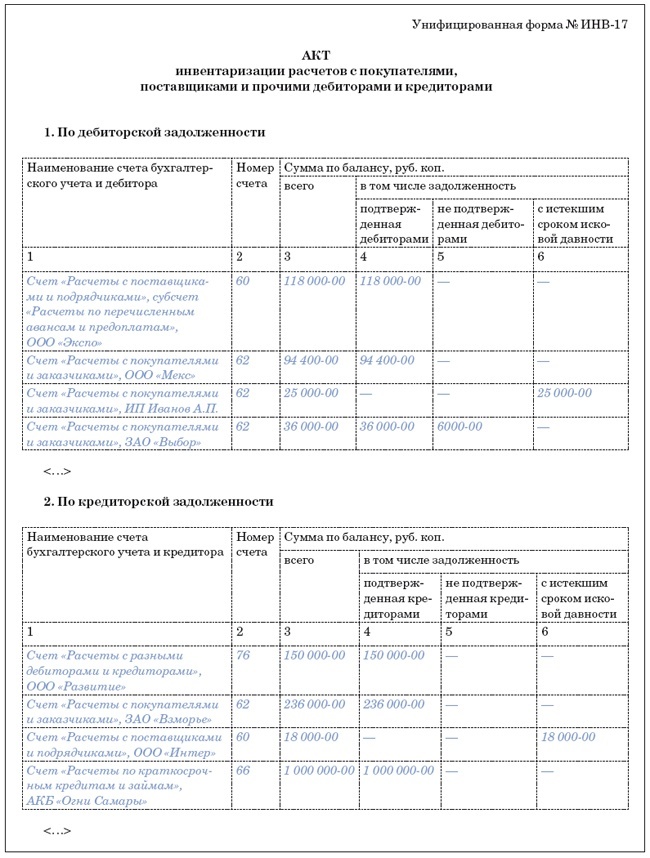

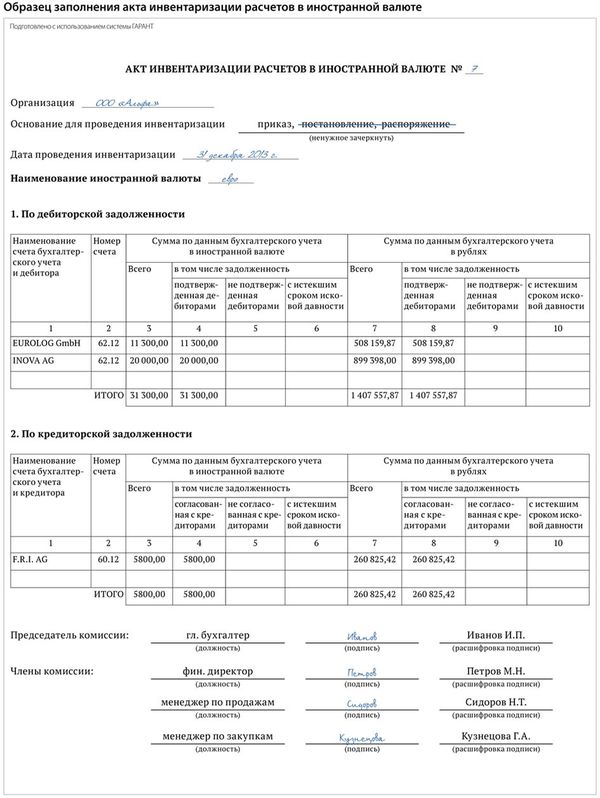

(Материал подготовлен специалистами КонсультантПлюс) Образец заполнения акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17) >>>

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыль Автор отмечает, что невостребованная депонированная заработная плата хранится на расчетном счете организации до истечения срока исковой давности (т.е. в течение трех лет) и выдается по первому требованию работника. По истечении сроков исковой давности невостребованные суммы депонированной заработной платы списываются на основании данных проведенной инвентаризации и приказа (распоряжения) руководителя организации и относятся на финансовые результаты деятельности организации.

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Инвентаризация заработной платыФорма: Бухгалтерская справка-расчет, составленная для оформления результатов инвентаризации (образец заполнения)

("Зарплата", 2013, N 12)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Унифицированная форма N ИНВ-17 (образец заполнения)

("Зарплата", 2015, N 12)

Документ доступен: в коммерческой версии КонсультантПлюс

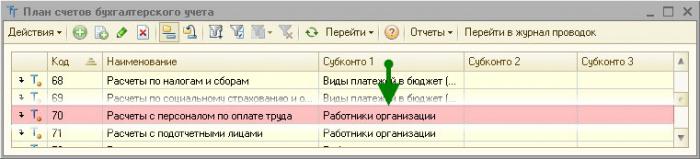

70 счет предназначен для обобщения всех данных об оплате труда сотрудников. Он учитывает разные премии, пособия, отражает операции по выдачи пенсий, а также по выплате прибыли с ценных бумаг компании. В настоящей публикации читатель узнает много интересной информации о счете «Расчеты с сотрудниками по оплате труда», его корреспонденции, сальдо, а освоить материал помогут примеры.

Что отражает счет 70 по кредитуКредит 70 счета «Расчеты с сотрудниками по оплате труда» фиксирует следующие операции:

70 счет по дебету отражает выплаченные денежные средства, среди которых могут быть пособия, премии, заработные платы, а также прибыль от вложений в капитал предприятия. При этом учитываются налоги, платежи по исполнительной документации и прочие удержания. Осуществляется фиксация денежных сумм, начисленных, но не выплаченных в определенный срок по причине неявки получателя (Д70/К76.3). Аналитический учет по рассматриваемому счету ведется по каждому сотруднику организации.

70 счет «Расчеты с сотрудниками по оплате труда» взаимодействует по дебету со следующими счетами:

Чтобы лучше разобраться в том, какие можно составить, используя счет 70, проводки, следует ознакомиться с несколькими примерами.

Корреспонденция по кредитуБухгалтерский счет 70 взаимодействует по кредиту со следующими счетами:

В бухгалтерской практике 70 счет применяется в разных случаях. В таблице рассмотрена часть из них.

Сальдо счетаВ большинстве случаев сальдо счета 70 кредитовое и означает долг предприятия перед персоналом. По структуре в общем случае счет является пассивным и отражается в соответствующем разделе бухгалтерского баланса. Однако на практике бывают ситуации, когда выданный аванс оказывается больше начисленной зарплаты за месяц. Это может быть результатом стечения особых обстоятельств или арифметических ошибок (неправильное начисление и перечисление зарплаты), тогда сотрудник должен будет вернуть деньги, и остаток средств фиксируется в дебете.

Рассчитать правильно зарплату в программе «1С: Зарплата и Кадры» можно при соблюдении определенной последовательности расположения всех требуемых данных в информационной базе. Результаты вычислений заносятся в расчетно-платежную ведомость. Некоторые организации выдают зарплату по расходным кассовым ордерам, которые выписывают на каждого трудящегося. Чтобы избежать ошибок, пользователям системы 1С рекомендуется подсчитать все цифры в расчетной ведомости, а выдавать деньги по требуемым документам.

Для составления расчетной ведомости в программе 1С нужно открыть меню «Отчеты» и выбрать соответствующий пункт. Документ можно составить в целом по предприятию или по конкретному подразделению, а также по группе сотрудников. Порядок отражения данных в расчетной ведомости:

В статье был детально рассмотрен 70 счет «Расчеты с сотрудниками по оплате труда». Зная его особенности, молодые специалисты смогут правильно выполнять требуемые финансовые операции.

Согласно Трудовому кодеку РФ, организация самостоятельно устанавливает систему оплаты труда. При этом в пределах одной организации разным категориям работников может быть установлена разная системаоплаты труда.

Системы оплаты труда в РФ:

Повременная (тарифная) система оплаты труда – оплатап роизводится за фактически отработанное время, независимо от результатов работы. В основе расчета - оклад или тариф. Различают простую повременную и премиальную повременную.

Сдельная системе оплаты труда - оплата производится за объем выполненных работ - независимо от потраченного времени. В основе расчета - сдельные расценки.

Комиссионная система оплаты труда - оплата производится в размере процента от выручки организации. Различают комиссионную оплату с применением минимального оклада и без применения минимального оклада.

Порядок применения той или иной системы труда к конкретному сотруднику оговаривается в трудовом договоре, а общий порядок, принятый в организации, утверждается приказом или распоряжением руководителя е виде Положения об оплате труда. Информация о наименовании структурных подразделений организации, профессиях (должностях) сотрудников, количестве штатных единиц сотрудников, складах и надбавках отражается в штатном расписании организации (унифицированная форма7-3). Штатное расписание также утверждается отдельным приказом или распоряжением руководителя организации.

Приём на работу. После того, как принятообоюдное решение работника яработодателя о приеме на работу, сотрудник предоставляет s организацию следующие документы:

1. Заявление сотрудника о приёме на работу.

2. Фотографии размером 3*4.

3. Ксерокопия паспорта.

4. Трудовая книжка (оригинал).

5. Страховое (пенсионное) свидетельство (копия).

6. Документы воинского учета (военный билет).

7. Копия документов об образование.

8. Копия свидетельства о присвоении ИНН.

9. Справка с предыдущего места работы (форма 2-НДФЛ).

10. Заполненная Анкета сотрудника.

11. Справка с основного места работы (для совместителей).

12 Свидетельство (а) о рождении детей.

Работодатель, еще до подписания трудового договора, обязан ознакомить работника (под роспись) с правилами внутреннего трудового распорядка, иными лекальными нормативными актами, непосредственно связанные с трудовой деятельностью работника, коллективным договором. Заявление сотрудника с визой руководителя передается в кадровую службу организации (или в бухгалтерию, если кадровая служба не предусмотрена в штатном расписании), где уполномоченные лица присваивают сотруднику табельный номер и оформляют: Приказ о приеме работника на работу (унифицированная форма № Т-1) и Личную карточку сотрудника (унифицированная форма № Т-2).

Документы сотрудника подшиваются, а личное Дело сотрудника и хранятся в архиве организации 75лет. На основании Приказа о приеме на работу производится запись в Трудовой книжке сотрудника. При заключении трудового договоравпервые Трудовая книжка и Страховое свидетельство государственного пенсионного страхования оформляются работодателем. В случаеотсутствия у сотрудника, принятого на работу, трудовой книжки в связи с ее утратой или повреждением работодатель обязан по письменному заявлению этого человека оформить новую трудовую книжку. Одновременно с оформлением Приказа с сотрудником заключают Трудовой договор (контракт>, в котором указывают условия работы сотрудника в организации, права и обязанности сторон. Заключение трудового договора допускается с лицами, достигшими возраста шестнадцати лет. Если предусмотрено правилами внутреннего распорядка, сотруднику выдается Должностная инструкция.

Копия личного дела сотрудника передается в бухгалтерию. В бухгалтерию сотрудник приносит: заявления о предоставлении стандартного налогового вычета по НДФЛ в размере 400 рублей; заявление о предоставление вычета в размере 1000 рублей на каждого ребенка.

Для учета рабочего времени при повременной (тарифной) системе оплаты труда применяют унифицированные формы Табеля учета рабочего времени (унифицированные формы № T-12, № T-13) ФормаТ-12 применяется, если учет ведут ручным методом, Т-13 - если автоматизировано. В Табеле указывают количество явок и неявок (и их причин) сотруднике на работу, сведения о сверхурочных работах, отпусках, командировках, простоях и т.д. Табель учета рабочего времени является основанием для начисления заработной платы сотрудникам. Заработная плата работника рассчитывается исходя из тарифной ставки (оклада) зафактически отработанное время. Тарификация работ производится согласно положениям единого Тарифно - квалификационного справочника работ, который разрабатывается ивнедряется Постановлением Министерства труда. Повременная система оплаты труда обычно применяется при оплате труда руководящего персонала организации, работников вспомогательных производств, а также лиц, работающих по совместительству.

При сдельной системе оплаты труда оплата работ производится на основании Наряда на сдельные работы, Табеля-расчета, Наряда-книжки, маршрутных листов и других аналогичных документов.

При комиссионной системе оплаты труда - основанием для расчетов служат сведения о выручке организации и размере процента, установленного в трудовом договоре сотрудника.

Заработная плата начисляется исходя:

- из системы оплаты труда, применяемой на предприятии;

- сведений об установленных тарифах, окладах, сдельных расценках;

- сведений о фактически отработанном времени сотрудниками или

- объеме произведенной продукции.

Согласно трудовому законодательству начисление и выплата заработной платы производится не реже чем каждые полмесяца. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма № Т-51) ведомости (унифицированная форма № T-49).

В бухгалтерском учёте начисление заработной платы отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы:

- оплаты труда, причитающиеся работникам, - в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, - в корреспонденции со счетом 96 "Резервы предстоящих расходов";

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм - в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению";

- начисленных доходов от участия в капитале организации и т.п. - в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

Удержания из заработной платы. К основные удержаниям из заработной платы относятся:

1. НДФЛ (сумма начисленного в установленном порядке налога на доходы физических лиц, в общем случае доход физлица облагается по ставке 13%);

2. Суммы алиментов по исполнительным листам;

3. Удержание невозвращенных во время подотчетных сумм;

4. Возмещение причиненного материального ущерба;

5. Удержания по суммам предоставленных сотруднику займов и процентов;

6. Удержание аванса, начисленного за первую половинумесяца;

7. Прочие удержании по заявлению сотрудника в пользу профсоюзов, страховых компаний).

Общий размер всех удержаний при каждой выплате не может превышать 20 процентов, а в случаях, предусмотренных федеральнымизаконами - 50 процентов заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником должно быть сохранено 50 процентов заработной платы.

Все виды удержаний из заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с различными счетами, в зависимости от вида удержания.

Заработная плата может быть выплачена сотруднику :

- перечислена безналичным переводом на расчетный счет сотрудника в банке,

- выдана в натурально-вещественной форме (продукцией предприятия).

Денежные средства на выплату заработной платы должны быть сняты с расчетного счета в банке по денежному чеку, либо, если предусмотрено в Расчете лимита кассы, на выплату заработной платы могут расходоваться денежные средства из выручки организации.

Выплата заработной платы оформляется на усмотрениеорганизации Платежной ведомостью (унифицированная форма № Т-53) или Расчетно-платежной ведомостью (унифицированная форма № Т-49). В ведомости сотрудники расписываются в получении денег. Выплата заработной платы из кассы организации производится в соответствии с кассовой дисциплиной и порядном оформления кассовых операций.

Если сотрудник в установленные сроки (3 дня с даты выдачи) не получил в кассе заработную плату, то производится ее депонирование - сдача в банк неполученной в срок заработной платы. При этом учет депонированных сумм ведется в специальных регистрах или книгах учета депонентов. Выплатадепонированных сумм осуществляется на основании письменного заявления сотрудника в сроки выплаты очередной заработной платы.

Выплата заработной платы безналичным переводом осуществляется на основании письменного заявления сотрудника, с обязательным указанием банковских реквизитов. Согласно ст. 131 ТК РФ выплата заработной платы в натурально-вещественной (неденежной) форме в стоимостной оценке не может превышать 20% от суммы начисленной заработной платы.

Сумма начисленной за месяц заработной платы (по итогам месяца!) принимается за основу расчета налогооблагаемой базы при расчете следующих налогов:

- НДФЛ (налога на доходы физических лиц).

- Страховых взносов на обязательное пенсионное страхование, медицинское и социальное страхование.

- Взносов на страхование от несчастных случаев и профзаболеваний.

Данные налоги и взносы исчисляются по итогам начисленной за весь месяц заработной платы, т.е. выплата заработной платы за первую половину месяца (аванс) налогами не облагается. Данные о начислениях налогов и взносов фиксируются в регистрах специальной формы:

- по НДФЛ - форма 1- НДФЛ - "Налоговая карточка по учету доходов и налога на доходы физических лиц за 200_ год". В 2011 году налоговая карточка разрабатывается налоговыми агентами самостоятельно и должна содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми ФНС РФ.

- по взносам в ПФ РФ - Индивидуальные и сводные карточки сумм начисленных взносов и иных вознаграждений, сумм начисленных страховых взносов, а также сумм налогового вычета.

По итогам отчетного периода сведения о начисленных налогах и взносах предоставляются в соответствующие органы:

1. По Налогу на доходы физический лиц - по итогам года в ФНС по месту регистрации организация предоставляет на каждого сотрудника форму 2-НДФВ "Справка о доходах физического лица за 200_год'' и реестр сотрудников, на которых подаются справки.

2. По страховым взносам на обязательное пенсионное страхование - до 15-го числа второго календарного месяца, следующего за отчетным периодом, в территориальный орган ПФР:

3. Расчет по начисленным и уплаченным страховым взносам на

обязательное пенсионное страхование и на обязательное

медицинское страхование (формы РСВ).

4. Сведения о каждом работающем застрахованном лице (персонифицированный учет)

5. По взносам на страхование от несчастных случаев и профзаболеваний - до 15-то числа календарного месяца, следующего за отчетным периодом, в территориальный орган ФСС:

6. Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (Форма 4-ФСС].

7. Страховые взносы в бухгалтерском учёте отражаются на счете 69 "Расчеты по социальному страхованию и обеспечению".

С. Е. Нестеров. эксперт журнала «Оплата труда: бухгалтерский учет и налогообложение»

Проверка состояния расчетов с персоналом является неотъемлемой частью инвентаризации, проводимой перед составлением годовой отчетности. В ходе инвентаризации выявляется фактическое состояние расчетов, которое сопоставляется с данными регистров бухгалтерского учета. С учетом специфики нашего журнала мы расскажем о том, на что следует обратить внимание при проведении инвентаризации расчетов по начислению и выплате заработной платы и пособий, расчетов с подотчетными лицами, расчетов по выданным работникам займам, а также расчетов с бюджетом по НДФЛ и внебюджетными фондами по страховым взносам.

В соответствии с п. 3 ст. 11 Федерального закона № 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. В связи с вступлением названного закона в силу 1 января 2013 года у многих организаций возник вопрос о необходимости проводить инвентаризацию обязательств перед составлением годовой бухгалтерской отчетности, ведь прямого указания на ее проведение в тексте документа не содержится.

Следует отметить, что до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных ст. 21 данного закона, применяются правила ведения бухучета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и ЦБ РФ до 01.01.2013 (ст. 30 Федерального закона № 402-ФЗ ). Напомним, что на сегодняшний день действует Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утвержденное Приказом Минфина РФ от 29.07.1998 № 34н. В пункте 27 данного положения установлено, что проведение инвентаризации, в том числе перед составлением годового отчета, обязательно. С учетом п. 1 ст. 15 Федерального закона № 402-ФЗ. в котором отчетный год определяется как календарный год с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно. Разъяснения контролирующих органов о том, что инвентаризация расчетов должна осуществляться по состоянию на 31 декабря, представлены в Письме Минфина РФ от 09.01.2013 № 07 02 18/01.

Что проверяется в ходе инвентаризации расчетов с работниками организации? На основании п. 3.46 Методических указаний по инвентаризации имущества и финансовых обязательств. утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания ), по задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплаты работникам.

Пунктом 2.2 Методических указаний предусмотрено, что организация должна иметь постоянно действующую инвентаризационную комиссию, а при большом объеме работы для одновременного проведения инвентаризации имущества и финансовых обязательств она создает еще и рабочие инвентаризационные комиссии. В состав комиссии должны входить только те специалисты, которые обязательно будут присутствовать при ее проведении, поскольку отсутствие хотя бы одного члена комиссии служит основанием для признания результатов инвентаризации недействительными.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.48 Методических указаний ).

Согласно п. 3.48 Методических указаний инвентаризационная комиссия путем документальной проверки должна также установить:

- правильность расчетов с налоговыми органами и внебюджетными фондами;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы задолженности, по которой истекли сроки исковой давности.

При проведении инвентаризации необходимо проверить соответствие начисленных сумм заработной платы и других выплат положениям системы оплаты труда, локальным нормативным актам работодателя, данным о фактической выработке, фактически отработанном времени, а также определить характер задолженности в расчетах с работниками по заработной плате (нормальная или просроченная). Для этого проверке подвергаются данные синтетического и аналитического учета.

Проверку лучше начинать с документов, которые являются основаниями для расчета заработной платы. К таким документам относятся:

- коллективный договор, положения об оплате труда, премировании, другие локальные нормативные акты;

- трудовые договоры;

- приказы о привлечении к сверхурочной работе, работе в выходные дни, совмещении профессий, прочие приказы, устанавливающие размеры надбавок и доплат за работу в условиях, отклоняющихся от нормальных, а также приказы, содержащие специфические нормы по оплате труда и предусматривающие внесистемные выплаты.

Сведения о фактически отработанном времени можно получить из табеля учета рабочего времени.

Сведения о суммах фактически начисленной заработной платы содержатся:

- в лицевых счетах;

- в нарядах и других документах на выполнение в течение месяца работы в соответствии с утвержденными нормами и расценками (при сдельной форме оплаты труда);

- в расчетных (расчетно-платежных) ведомостях.

Информация о выплате работникам заработной платы представлена в платежных (расчетно-платежных) ведомостях и расходных кассовых ордерах.

Отметим, что после вступления в силу Федерального закона № 402-ФЗ неоднократно поднимался вопрос применения унифицированных форм для оформления событий, которые происходят в сфере трудовых отношений (прием на работу, увольнение работника, предоставление ему отпуска и др.). По мнению Роструда, негосударственные организации с 1 января 2013 года вправе использовать формы первичных учетных документов, разработанные ими самостоятельно (письма от 09.01.2013 № 2-ТЗ, от 23.01.2013 № ПГ/10659 6 1, от 14.02.2013 № ПГ/1487 6 1 ).

В качестве примера Роструд упоминает личную карточку работника (форма Е-2) и отмечает, что первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона № 402-ФЗ. Аналогичные разъяснения были даны в отношении формы Т-3 «Штатное расписание» (Письмо Роструда от 23.01.2013 № ПГ/409 6 1).

Форма личной карточки работника, как и иные унифицированные формы первичных учетных документов по учету труда и его оплаты, утверждена Постановлением Госкомстата РФ от 05.01.2004 № 1 (далее – Постановление № 1 ). В то же время необходимо принимать во внимание, что требования о применении этой унифицированной формы для ведения воинского учета предусмотрены п. 27 Положения о воинском учете

В Информации № ПЗ-10/2012 Минфин указал, что с 1 января 2013 года остаются обязательными для применения формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами.

С учетом изложенного можно прийти к выводу, что оформление документов с использованием самостоятельно разработанных форм для учета труда и его оплаты может вызвать претензии со стороны проверяющих органов, поскольку в новой форме могут быть не учтены (не полностью учтены) требования трудового законодательства, предъявляемые к конкретному документу.

Например, личная карточка работника должна содержать графы, в которые необходимо вносить сведения о выполняемой работе, переводе на другую постоянную работу и увольнении (п. 12 Правил ведения и хранения трудовых книжек ). В то же время данные сведения не входят в перечень, приведенный в ч. 2 ст. 9 Федерального закона № 402-ФЗ.

Из вышесказанного следует, что при составлении документов по учету труда и его оплаты организациям целесообразнее использовать унифицированные формы, утвержденные Постановлением № 1. При этом применение данных унифицированных форм необходимо утвердить либо отдельным приказом руководителя организации, либо приложением к учетной политике.

После того, как установлено наличие всех необходимых документов, нужно сверить данные первичных учетных документов и регистров с суммами, отраженными на счетах бухгалтерского учета.

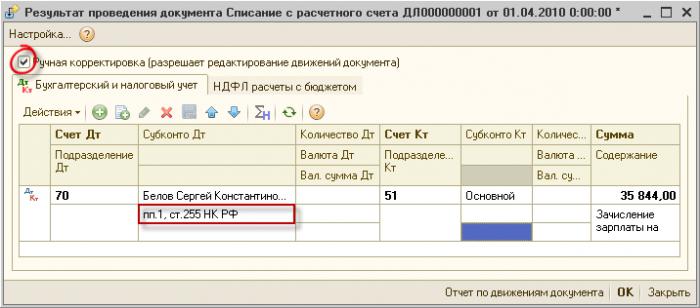

Напомним, что в соответствии с Инструкцией по применению Плана счетов в бухгалтерском учете начисление заработной платы отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» и дебету счетов учета затрат на производство (расходов на продажу) и других источников (08 «Вложения во внеоборотные активы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т. д.).

При инвентаризации расчетов с персоналом обороты по кредиту счета 70 сравнивают с суммами, отраженными в расчетных (расчетно-платежных) ведомостях.

Выплата заработной платы отражается по дебету счета 70 и кредиту счетов учета денежных средств (50 «Касса», 51 «Расчетные счета»). При осуществлении различных удержаний из заработной платы возможны корреспонденции со счетами 68 «Расчеты по налогам и сборам» (при удержании НДФЛ), 71 «Расчеты с подотчетными лицами» (при удержании неиспользованной суммы аванса, полученного под отчет), 73 «Расчеты с персоналом по прочим обязательствам» (например, в счет возмещения ущерба, причиненного работодателю, или погашения займа, предоставленного организацией), 76 «Расчеты с разными дебиторами и кредиторами» (при удержании алиментов).

Инструкцией по применению Плана счетов предусмотрено, что аналитический учет по счету 70 ведется по каждому работнику организации.

Кредитовое сальдо счета 70 показывает задолженность организации перед работниками по начисленной, но не выплаченной им заработной плате (как текущей, так и просроченной). Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы числятся по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам». При инвентаризации субсчета «Расчеты по депонированным суммам» счета 76 выявляются суммы депонентской задолженности, по которой истек срок исковой давности.

Инвентаризация расчетов с подотчетными лицамиВ ходе инвентаризации необходимо проверить отчеты подотчетных лиц по выданным авансам с учетом их целевого использования.

По итогам инвентаризации комиссия должна установить подотчетные суммы, по которым работники не представили авансовый отчет. Из них выделяют суммы, по которым сотрудники не отчитались в срок.

Вначале следует установить наличие в организации следующих документов, утвержденных руководителем:

- перечня лиц, которые имеют право на получение денежных средств под отчет;

- перечня лиц руководящего состава, уполномоченных поручать подотчетным лицам производить траты в интересах работодателя и давать распоряжения сотрудникам бухгалтерии о выдаче подотчетных сумм.

Приказом по организации утверждается перечень лиц, которые имеют право на получение денежных средств под отчет. В приказе должны быть установлены, в частности, сроки, на которые выдаются подотчетные суммы, их предельный размер и порядок представления авансовых отчетов. Если такого приказа в организации нет, можно считать, что срок выдачи подотчетных сумм не установлен, а значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня. К такому выводу пришла ФНС в Письме от 24.01.2005 № 04 1 02/704.

Выдача денег под отчет производится по расходному кассовому ордеру (п. 4.1 Положения о порядке ведения кассовых операций ) или путем перечисления безналичных средств на карточку работника. Согласно п. 4.4 Положения о порядке ведения кассовых операций для выдачи наличных денег работнику на хозяйственные расходы расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и сроке, на который они выдаются, подпись руководителя и дату.

В целях минимизации наличного денежного обращения, а также с учетом нецелесообразности выдачи карт организации каждому сотруднику, направляемому в командировку, и специфики осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, Минфин и Казначейство РФ считают возможным перечислять средства на банковские счета физических лиц – сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках «зарплатных» проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (Письмо Минфина РФ № 02 03 10/37209, Казначейства РФ № 42-7.4-05/5.2-554 от 10.09.2013 ).

Какие документы подтверждают целевое расходование денежных средств? Если деньги выдавались на покупку материальных ценностей или на представительские расходы, то это авансовые отчеты, к которым приложены товарные и кассовые чеки, квитанции к ПКО, накладные и другие документы, подтверждающие расходование средств и приобретение ценностей.

В случае, когда деньги под отчет выдавались на командировочные расходы, необходимо проверить наличие следующих документов:

- служебного задания;

- приказа о направлении в командировку;

- командировочного удостоверения;

- авансового отчета с приложением подтверждающих расходы документов (проездных билетов, квитанций из гостиницы, товарных и кассовых чеков и др.).

Минтруд, рассмотрев в Письме от 14.02.2013 № 14 2 291 вопрос об оформлении первичных документов при направлении работника в служебную командировку, разъяснил: соответствующие документы (в частности, командировочное удостоверение) должны быть составлены по формам, утвержденным Постановлением № 1. Роструд в Письме от 04.03.2013 № 164 6 1 также отметил, что при оформлении командировочного удостоверения следует использовать унифицированную форму Т-10 и руководствоваться указаниями по ее заполнению, утвержденными данным постановлением. Кроме того, абз. 3 п. 26 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749. прямо установлено, что отчет сотрудника о работе, выполненной в командировке, представляется работодателю в письменной форме. Унифицированные формы служебного задания, отчета о его выполнении и командировочного удостоверения также содержатся в Постановлении № 1.

В соответствии с Инструкцией по применению Плана счетов информация о расчетах с подотчетными лицами обобщается на синтетическом счете 71 «Расчеты с подотчетными лицами». По дебету этого счета отражается выдача работнику денежных средств, по кредиту – погашение его задолженности: оприходование ценностей или акцепт расходов, а также возврат неиспользованных сумм аванса.

Аналитический учет по счету 71 ведется по каждой сумме, выданной под отчет.

Инвентаризация расчетов по начислению и выплате пособийПроверка расчетов по начислению и выплате пособий необходима в целях подтверждения их обоснованности. Следует отметить, что в случае выявления ошибок в таких расчетах и их своевременного устранения организация сможет избежать проблем зачета пособий за счет средств ФСС.

При назначении и выплате пособий организация руководствуется:

- Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ );

- Федеральным законом от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования»;

- Федеральным законом от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»;

- Федеральным законом от 03.12.2012 № 216-ФЗ «О федеральном бюджете на 2013 год и плановый период 2014 и 2015 годов»;

- Порядком и условиями назначения и выплаты государственных пособий гражданам, имеющим детей;

- Порядком выдачи листков нетрудоспособности;

- Разъяснением «О порядке предоставления и оплаты дополнительных выходных дней в месяц одному из работающих родителей (опекуну, попечителю) для ухода за детьми-инвалидами» ;

- Федеральным законом от 12.01.1996 № 8-ФЗ «О погребении и похоронном деле».

В первую очередь необходимо проверить наличие всех документов, которые являются основаниями для назначения пособий. В зависимости от вида пособия к таким документам относятся:

- листки нетрудоспособности;

- справки о сумме заработка, из которого должно быть исчислено пособие, с мест работы у других работодателей;

- документы, подтверждающие страховой стаж;

- документы для назначения «детских» пособий, перечисленные в Порядке и условиях назначения и выплаты государственных пособий гражданам, имеющим детей ;

- заявления на выплату пособий;

- расчеты пособий, произведенные бухгалтерией организации.

При проверке правильности начисления и выплаты пособий в силу Федерального закона № 255-ФЗ следует помнить:

- пособие по временной нетрудоспособности за первые три дня выплачивается за счет средств работодателя (пп. 1 п. 2 ст. 3 );

- предельная сумма заработка при исчислении пособий не может превышать установленную предельную величину базы для начисления страховых взносов (ст. 14 );

- пособие по временной нетрудоспособности при необходимости осуществления ухода за больным членом семьи выплачивается застрахованному лицу с учетом ограничений (в частности, в случае ухода за больным ребенком в возрасте до 7 лет пособие выплачивается не более чем за 60 календарных дней в календарном году, для детей от 7 до 15 лет – не более чем за 45 календарных дней) (п. 5 ст. 6 );

- право на ежемесячное пособие по уходу за ребенком сохраняется в случае, если лицо, находящееся в отпуске по уходу за ребенком, работает на условиях неполного рабочего времени или на дому и продолжает осуществлять уход за ребенком (ст. 11.1 ).

Далее необходимо проверить записи на счетах бухгалтерского учета. Начисление пособий отражается по кредиту счета 70 в корреспонденции со счетами учета затрат при начислении пособия по временной нетрудоспособности за счет средств работодателя (Дебет 20, 25, 26, 44) или по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» (при начислении пособия по временной нетрудоспособности начиная с четвертого дня болезни и других пособий, выплачиваемых за счет средств ФСС). Выплата пособий отражается по дебету счета 70 и кредиту счетов учета денежных средств.

Инвентаризация расчетов по займам работникамВозможность организации выдавать своим сотрудникам займы предусмотрена п. 1 ст. 807 ГК РФ. Займы могут предоставляться как в денежной, так и в натуральной форме. В соответствии с п. 1 ст. 808 ГК РФ договор займа между организацией и работником оформляется в письменном виде. Денежные средства выдаются из кассы по расходному кассовому ордеру или перечисляются в безналичной форме по указанным работником реквизитам.

Учет займов, выданных работникам, осуществляется с использованием счета 73, субсчет «Расчеты по предоставленным займам». Если заем процентный, его можно отразить на счете 58 «Капитальные вложения», субсчет «Предоставленные займы».

Начисление процентов по таким займам в бухгалтерском учете отражается по дебету счета 73 и кредиту счета 91/1.

Если работнику выдается беспроцентный заем или ставка за пользование займом ниже установленной ст. 212 НК РФ. может возникнуть материальная выгода, которая облагается НДФЛ в соответствии с положениями ст. 210 НК РФ.

Инвентаризация расчетов по НДФЛОрганизации и предприниматели, от которых или в результате отношений с которыми работники-налогоплательщики получают доходы, признаются налоговыми агентами. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, рассчитанную в соответствии со ст. 224 НК РФ (ст. 226 НК РФ).

Согласно п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных последним налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

- налогоплательщика;

- вид выплачиваемых ему доходов и предоставляемых налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В настоящее время действует Приказ ФНС РФ от 17.11.2010 № ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников» ;

- суммы доходов и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Документом, подтверждающим исполнение налоговым агентом обязанности по перечислению налога в бюджет, является платежное поручение.

В ходе инвентаризации расчетов по НДФЛ необходимо проверить записи по счету 68, субсчет «Расчеты по НДФЛ».

Согласно пп. 10 п. 1 ст. 32 НК РФ налоговые органы обязаны предоставлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справку о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справку об исполнении обязанности по их уплате на основании данных налогового органа. Справка о состоянии таких расчетов передается (направляется) этому лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов – в течение 10 дней со дня поступления в налоговый орган соответствующего запроса. Кроме того, в силу пп. 11 названного пункта налоговые органы обязаны осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты такой сверки оформляются актом. Акт совместной сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков, плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта. Порядок передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС РФ от 29.12.2010 № ММВ-7-8/781@.

На основании абз. 2 п. 3 ст. 78 НК РФ в случае выявления сумм излишне уплаченного налога инициировать проведение сверки расчетов может как налогоплательщик, так и налоговый орган. Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС РФ от 20.08.2007 № ММ-3-25/494@. Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444@ (редакция от 21.01.2013).

Инвентаризация расчетов по страховым взносам

Частью 1 ст. 5 Федерального закона № 212-ФЗ установлено, что работодатели, производящие выплаты работникам, являются плательщиками страховых взносов.

Согласно ч. 6 ст. 15 данного закона работодатели – плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов в отношении каждого физического лица, в пользу которого осуществлялись выплаты. Для организации такого учета предназначены индивидуальные карточки, которые открываются на каждого работника. В целях унификации ведения индивидуального учета в Письме ПФР от 26.01.2010 № АД-30-24/691, ФСС РФ от 14.01.2010 № 02 03 08/08-56П «О порядке учета сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам» представлена форма карточки индивидуального учета.

В ходе инвентаризации расчетов по страховым взносам кроме индивидуальных карточек необходимо проверить платежные поручения. Напомним, что уплата страховых взносов осуществляется отдельными расчетными документами, направляемыми в ПФР, ФСС и ФФОМС (ч. 8 ст. 15 Федерального закона № 212-ФЗ ).

Начисление страховых взносов отражается по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» по соответствующим субсчетам. Погашение задолженности перед внебюджетными фондами отражается по дебету счета 69.

В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов может быть проведена совместная сверка расчетов по страховым взносам. Результаты такой сверки оформляются актом, подписываемым органом контроля за уплатой страховых взносов и плательщиком страховых взносов (ч. 4 ст. 26 Федерального закона № 212-ФЗ ). Для подтверждения расчетов с Пенсионным фондом и ФСС предназначены формы 21-ПФР и 21-ФСС РФ, утвержденные Приказом Минздравсоцразвития РФ от 11.12.2009 № 979н.

Оформление результатов инвентаризацииВ соответствии с п. 2.5 Методических указаний сведения о реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Примерные формы таких описей и актов приведены в приложениях к Методическим указаниям.

Для оформления итогов инвентаризации расчетов с персоналом используется форма ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденная Постановлением Госкомстата РФ от 18.08.1998 № 88.

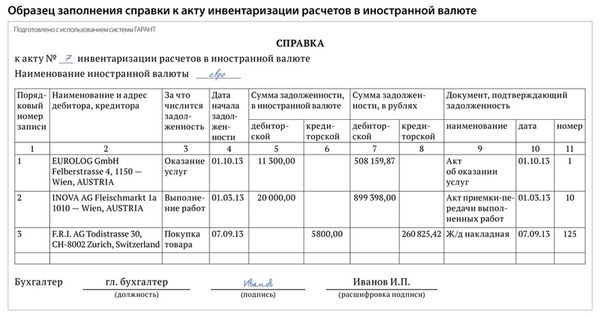

К акту инвентаризации по видам задолженности по расчетам должна быть приложена справка (приложение к форме ИНВ-17), которая является основанием для оформления акта по форме ИНВ-17 (Указания по применению и заполнению форм ). Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Согласно п. 2.9 Методических указаний инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Ошибки исправляются путем зачеркивания неправильных записей и проставления над ними верных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

Не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Акт подписывают все члены инвентаризационной комиссии и материально ответственные лица.

На основании п. 4 ст. 11 Федерального закона № 402-ФЗ выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. Как было отмечено выше, согласно ст. 15 Федерального закона № 402-ФЗ отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год – с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица, а для промежуточной отчетности – период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. Таким образом, совершение бухгалтерских записей по отражению результатов инвентаризации допускается на любую дату отчетного периода.

Вместе с тем п. 5.5 Методических указаний установлено, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации – в годовом бухгалтерском отчете.

Источник: Журнал "Оплата труда: Бухгалтерский учет и налогообложение"

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары