Рейтинг: 4.0/5.0 (1921 проголосовавших)

Рейтинг: 4.0/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Сколько будет стоить компании непроведение обязательного аудита? В данной статье рассмотрим возможные санкции со стороны контролирующих органов компании за отсутствие аудиторского заключения. Последствия же непроведения аудита (помимо штрафов за отсутствие аудиторского заключения) могут отразиться на финансово-экономической деятельности компании.

Проанализируем, какие контролирующие органы могут оштрафовать компанию за отсутствие аудиторского заключения, что, по сути, означает непроведение обязательного аудита.

Ответственность, которая может быть вменена налоговым органом за непредъявление в установленный срок документов, предусмотрена п.1 ст.126 НК РФ.

Так, цена непредставления в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, составляет 200 рублей за каждый непредставленный документ (п.1 ст.126 НК РФ).

Cогласно ст. 6 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее по тексту – Закон №307-ФЗ) аудиторское заключение - это официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

Из вышеизложенного следует, что аудиторское заключение не является документом, служащим основанием для исчисления и уплаты (удержания и перечисления) налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов, и, следовательно, у налогового органа нет оснований налагать штраф по п. 1 ст.126 НК РФ за его непредставление. Данную позицию разделяют и арбитражные суды (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 г. №А55-24924/2015).

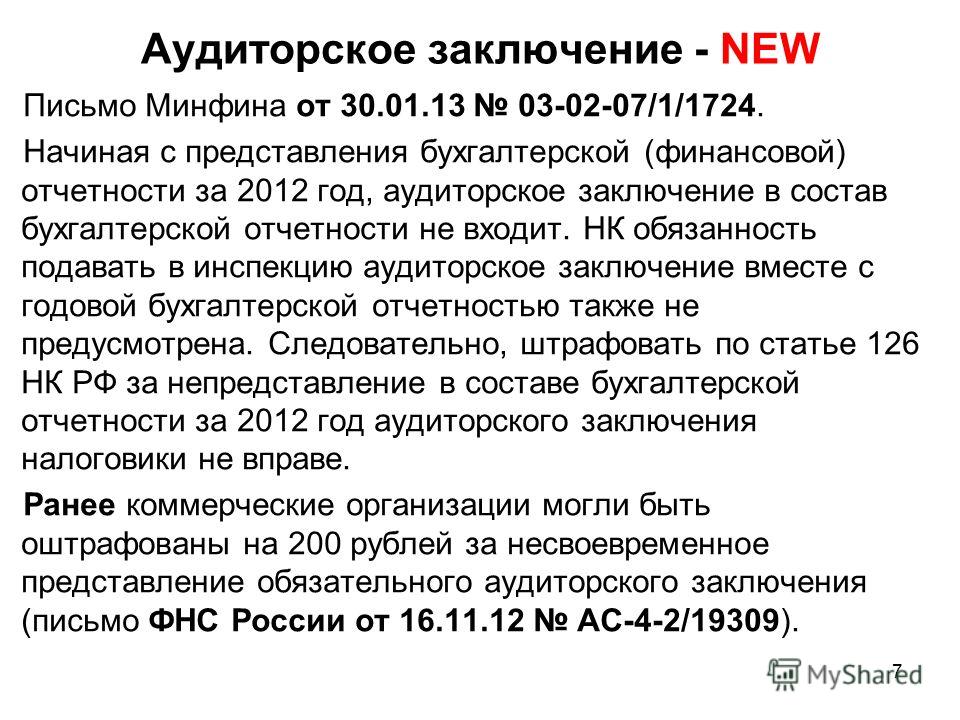

Кроме того, аудиторское заключение теперь не входит в состав годовой бухгалтерской (финансовой) отчетности (п.1 ст.14 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»), представляемой в налоговые органы, а поэтому налоговые органы не вправе штрафовать компанию (письма УФНС РФ по г. Москве от 31.03.2014 г. №13-11/030545, от 20.01.2014 г. №16-15/003855, Минфина РФ от 30.01.2013 г. №03-02-07/1/1724).

С 10 апреля 2016 г. вступили в силу поправки в ст.15.11 КоАП, в которой предусмотрены штрафы за грубое нарушение правил бухгалтерского учета и отчетности, в том числе и за отсутствие аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным).

При этом срок давности для привлечения к административной ответственности составляет 2 года с момента совершения такого правонарушения.

Кто может инициировать наложение такого штрафа?Протоколы об административных правонарушениях уполномочены составлять должностные лица:

За непредставление аудиторского заключения к комплекту представляемой в Росстат бухгалтерской отчетности (в случае обязательного аудита), организации и ее должностному лицу может грозить административный штраф (ст.19.7 КоАП РФ):

При этом наложение штрафа не освобождает организацию от обязанности представить аудиторское заключение в органы статистики (п.4 ст.4.1 КоАП РФ).

Самые серьезные санкции могут быть наложены Банком России.

Публичное АО обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (ст.92 Федерального закона от 26.12.1995 г. №208-ФЗ «Об акционерных обществах», далее по тексту – Закон №208-ФЗ).

Требования к содержанию годового отчета акционерных обществ установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П (далее по тексту – Положение).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащего обязательному аудиту, раскрывается путем опубликования ее текста на странице в сети Интернет не позднее трех дней с даты составления аудиторского заключения, выражающего в установленной форме мнение аудиторской организации о ее достоверности (п.71.4 Положения). Напомним, что обязательный аудит проводится в случаях, если компания имеет организационно-правовую форму АО (пп.1 п.1 ст.5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности»).

Отсутствие информации, подлежащей раскрытию в соответствии с настоящим Положением, без достаточных на то оснований является основанием для привлечения эмитента к ответственности, а также для установления ограничений на обращение ценных бумаг в соответствии с законодательством РФ (п.2.13 Положения).

Административная ответственность за данное нарушение предусмотрена п.2 ст. 15.19 КоАП.

Так, раскрытие информации не в полном объеме (бухгалтерская отчетность должна раскрываться вместе с аудиторским заключением), и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет наложение административного штрафа:

При наличии исключительных обстоятельств, связанных с характером совершенного административного правонарушения и его последствиями, размер минимального штрафа может быть снижен судом. Например, за неразмещение аудиторского заключения на сайте в информационно-телекоммуникационной сети «Интернет», судом был снижен штраф до 350 тыс.рублей (постановления АС Северо-Западного округа от 10.02.2016 г. №А56-30455/2015, КС РФ от 25.02.2014 г. №4-П).

После вступления в силу с 10 апреля 2016 г. Закона N 77-ФЗ от 30 марта 2016 года «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ ОБ АДМИНИСТРАТИВНЫХ ПРАВОНАРУШЕНИЯХ» (КоАП РФ) руководители организаций, которые обязаны проходить аудит годовой отчетности, однако не сделали этого (и, соответственно, не имеют аудиторского заключения), могут быть оштрафованы за отсутствие такого заключения как за грубое нарушение правил бухучета и отчетности. Ответственность за это предусмотрена ст. 15.11 КоАП РФ.

Вместе с тем представлять аудиторское заключение в налоговую инспекцию вместе с бухгалтерской отчетностью по-прежнему не требуется. Напомним также, что за непредставление обязательного аудиторского заключения в отделение Росстата возможен штраф:

— с руководителя — от 300 до 500 руб.;

— с организации — от 3000 до 5000 руб.

Сумма штрафа, согласно вступившему в силу Закону № 77-ФЗ. для руководителя за отсутствие аудиторского заключения при обязательном аудите годовой бухгалтерской отчетности составляет от 5000 до 10 000 руб. а при повторном нарушении — от 10 000 до 20 000 руб. либо руководителю грозит дисквалификация на срок от 1 года до 2 лет.

Для справки:

Общества с ограниченной ответственностью тоже обязаны проходить обязательный аудит годовой бухгалтерской отчетности в случае, если:

(или) их выручка за предшествовавший отчетному год превышает 400 млн руб.;

(или) сумма активов в бухгалтерском балансе по состоянию на конец года, предшествовавшего отчетному, превышает 60 млн руб.

Руководителям таких ООО также грозит новая административная ответственность за отсутствие обязательного аудиторского заключения.

ГК "ФИН-АУДИТ" расскажет, что грозит за несвоевременную сдачу годовой финансовой отчетности

Важно! В соответствии с Федеральным законом от 06 декабря 2011 года № 402-ФЗ предоставлять годовую бухгалтерскую (финансовую) отчетность обязаны все предприятия, в том числе применяющие упрощенную систему налогообложения.

Срок предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности за 2015 год - в течение трех месяцев после окончания отчетного периода, но не позднее 31 марта 2016 года.

Организация обязана предоставить в органы государственной статистики аудиторское заключение вместе с бухгалтерской отчетностью, либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2016 года, если отчетность подлежит обязательному аудиту.

Статья 13.19. Непредоставление первичных статистических данных

[Кодекс РФ об административных правонарушениях] [Глава 13] [Статья 13.19].

1. Непредоставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное предоставление этих данных либо предоставление недостоверных первичных статистических данных - влечет наложение административного штрафа на должностных лиц в размере от десяти тысяч до двадцати тысяч рублей ; на юридических лиц - от двадцати тысяч до семидесяти тысяч рублей .

2. Повторное совершение административного правонарушения, предусмотренного частью 1 настоящей статьи, - влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от ста тысяч до ста пятидесяти тысяч рублей.

В соответствии с п. 1 ст. 5 Закона N 307-ФЗ от 30.12.2008г. в 2016 году нужно провести обязательный аудит, если:

- компания имеет организационно-правовую форму акционерное общество;

- компания публично размещает ценные бумаги;

- в 2014 году выручка от продажи товаров (работ, услуг) превысила сумму 400 млн. руб. (без НДС);

- по состоянию на 31.12.2014 г. сумма активов баланса свыше 60 млн.;

- компания составляет консолидированную бухгалтерскую отчетность;

- банки, страховые компании и некоторые иные категории.

Ответственность за отсутствие аудиторского заключения законодательством не установлена, акционерное общество не будет оштрафовано за его отсутствие в составе годовой бухгалтерской отчетности,

Ответственность установлена только за непредставление аудиторского заключения акционерам (штраф на должностных лиц от 20 000 до 30 000 руб. или дисквалификация на срок до одного года, на юридических лиц – от 500 000 до 700 000 руб. (часть 2 статьи 15.23.1 Кодекса РФ об административных правонарушениях)). Контролирующим органом в этом случае будет налоговая инспекция.

Если же организация обязана публиковать годовую отчетность (в случае, если ЗАО открыто размещает облигации или другие эмиссионные ценные бумаги (п. 2 ст. 92 Закона от 26 декабря 1995 г. № 208-ФЗ ), при отсутствии аудиторского заключения возможно также привлечение к ответственности по п. 2 статьи 15.19. КоАП РФ за нарушение сроков публикации годовой отчетности (ч. 10 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ), поскольку при отсутствии аудиторского заключения отчетность будет неполной. Штраф для должностных лиц установлен в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до двух лет; для юридических лиц - от семисот тысяч до одного миллиона рублей.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Аудиторская проверка: в каких случаях организация обязана провести аудиторскую проверку

Некоторые организации обязаны ежегодно проводить аудит (проверку) бухгалтерской (финансовой) отчетности (ч.2 ст.5 Закона от 30декабря 2008г. №307-ФЗ ).

Когда проведение аудита обязательно

В частности, обязательный аудит проводится, если организация является:

Для всех остальных организаций (за исключением органов власти, а также государственных (муниципальных) учреждений) аудит обязателен, если, например:

Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Сводная таблица. содержащая полный перечень случаев обязательного аудита бухгалтерской отчетности за 2013 год, с указанием вида аудируемой отчетности и возможных проверяющих приведена в информационном сообщении Минфина России.

Обязательная аудиторская проверка

Обязательный аудит могут проводить как аудиторские организации, так и индивидуальные аудиторы (ч. 2 ст. 1. ст. 3. 4 Закона от 30 декабря 2008 г. № 307-ФЗ).

Исключение предусмотрено только для:

Проводить обязательный аудит у них вправе только аудиторские организации.

Эти правила предусмотрены частью 3 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

При выборе аудиторской организации (индивидуального аудитора):

Главбух советует: чтобы убедиться в том, что аудиторская организация является членом саморегулируемой организации, можно запросить у нее документы, свидетельствующие о членстве в одной из них. С государственным реестром саморегулируемых организаций аудиторов можно ознакомиться на официальном сайте Минфина России www.minfin.ru (ч. 7 ст. 23 Закона от 30 декабря 2008 г. № 307-ФЗ ).

Представление аудиторского заключения в налоговую инспекцию

Опубликование аудиторского заключения

Рекомендация:Кто, как и когда обязан представить бухгалтерскую отчетность

Cоставлять и сдавать бухгалтерскую отчетность должны те, кто обязан вести бухучет. А это все организации независимо от применяемой системы налогообложения (ч. 1 ст. 6. ч. 2 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Не обязаны составлять бухгалтерскую отчетность при определенных условиях лишь индивидуальные предприниматели и структурные подразделения иностранных организаций.

Организация должна опубликовать отчетность в случаях, предусмотренных законодательством (п.9 ст.13 Закона от 6декабря 2011г. №402-ФЗ ). В частности, это касается организаций, которые должны проводить обязательный аудит. Причем публиковать отчетность они должны вместе с аудиторским заключением (п.10 ст.13 Закона от 6декабря 2011г. №402-ФЗ ).

Кроме того, в обязательном порядке публиковать свою годовую бухгалтерскую отчетность должны ОАО (п.1 ст.92 Закона от 26декабря 1995г. №208-ФЗ ). ЗАО и ООО обязаны это делать, только если открыто размещают облигации или другие эмиссионные ценные бумаги (п.2 ст.92 Закона от 26декабря 1995г. №208-ФЗ . п.2 ст.49 Закона от 8февраля 1998г. №14-ФЗ ).

Опубликовать отчетность можно в средствах массовой информации либо в виде брошюр (буклетов), которые распространить среди своих пользователей.

Данный порядок публикации бухгалтерской отчетности является обязательным, в том числе и для организаций, применяющих упрощенку (письмо Минфина России от 18июня 2008г. №07-05-06/137 ).

Расходы, связанные с публикацией бухгалтерской отчетности, являются управленческими (п.7 ПБУ10/99 ). Поэтому в бухучете отражайте их на счете 26 или счете 44 (для торговых организаций). При расчете налога на прибыль затраты на публикацию годовой отчетности учтите в составе прочих расходов (подп.20 п.1 ст.264 НКРФ ). При расчете единого налога при упрощенке с разницы между доходами и расходами указанные затраты также можно учесть в уменьшение налогооблагаемой базы (подп.16 п.1 ст.346.16 НКРФ ).

Кодекс Российской Федерации об административных правонарушениях

«Статья 15.19. Нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках

2. Нераскрытие или нарушение эмитентом, профессиональным участником рынка ценных бумаг, клиринговой организацией, акционерным инвестиционным фондом, управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда, специализированным депозитарием акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда либо лицом, оказывающим услуги по публичному представлению раскрываемой информации, порядка и сроков раскрытия информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, а равно раскрытие информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации - влечет наложение административного штрафа на должностных лиц в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на срок от одного года до двух лет; на юридических лиц - от семисот тысяч до одного миллиона рублей».

Алла Пыжова,

эксперт БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Хотя все акционерные общества обязаны проводить аудит годовой отчетности (независимо от объема выручки и величины активов) 1. небольшие АО часто не хотят этого делать. Если собственники доверяют друг другу и руководству, аудит нередко кажется лишней тратой денег.

Поэтому бухгалтеры и руководители задаются вопросом: какие санкции возможны за отказ от проведения обязательного аудита? Мы разбирались с этим в статье "Ответы на вопросы по бухотчетности за 2015 год", опубликованной в ГК, 2016, N 3, с. 35. И пришли к выводу, что штрафы реальны. Их наложение может инициировать или отделение Центробанка по жалобе одного из акционеров 2. или орган статистики.

Напомним, что за непредставление обязательного аудиторского заключения в отделение Росстата оно может через суд взыскать штраф 3 :

Чтобы небольшому акционерному обществу избавиться от необходимости проводить аудит бухотчетности, нужно перерегистрироваться в общество с ограниченной ответственностью.

Однако поправки в КоАП, вступившие в силу с 10 апреля 2016 г. заставляют взглянуть на последствия отсутствия обязательного аудиторского заключения еще раз.

Поправки, помимо увеличения штрафа за чисто бухгалтерские ошибки, дополнили и список грубых нарушений правил бухучета и составления отчетности. Теперь таким нарушением, в числе прочего, считается отсутствие у фирмы обязательного аудиторского заключения о бухотчетности 4. Отметим, что срок хранения аудиторского заключения о бухгалтерской (финансовой) отчетности не ограничен 5. Так что при проверке не удастся сослаться на то, что аудиторское заключение, к примеру, уничтожено.

Внимание! В налоговую инспекцию вместе с годовой бухотчетностью подавать аудиторское заключение не нужно.

Это означает, что руководителю грозит штраф, если при проверке налоговики обнаружат, что организация обязана была проводить аудит, но заключения нет (его вообще никогда не было и, соответственно, организация не может предъявить его налоговикам). И это несмотря на то, что представлять аудиторское заключение налоговикам вместе с бухотчетностью или вдогонку к ней по-прежнему не требуется 6 .

Сумма штрафа для руководителя за отсутствие заключения составляет от 5000 до 10 000 руб. А при повторном нарушении - от 10 000 до 20 000 руб. либо руководителю грозит дисквалификация на срок от 1 года до 2 лет 4 .

Вот как прокомментировал ситуацию специалист налоговой службы.

Тараканов Сергей Александрович — Советник государственной гражданской службы РФ 2 класса

"После вступления в силу 10 апреля 2016 г. Закона N 77-ФЗ руководители организаций, которые обязаны проходить аудит годовой отчетности, однако не сделали этого (и соответственно, не имеют аудиторского заключения), могут быть оштрафованы за отсутствие такого заключения как за грубое нарушение правил бухучета и отчетности. Ответственность за это предусмотрена ст. 15.11 КоАП РФ".

Так что если вы до сих пор сомневаетесь, нужно вашей организации аудиторское заключение или нет, учитывайте при принятии решения и эти санкции. Окончательное слово за руководителем, он должен быть готов к последствиям вплоть до дисквалификации.

Примечание. Общества с ограниченной ответственностью тоже обязаны проходить обязательный аудит годовой бухгалтерской отчетности, если 7 :

Руководителям таких ООО также грозит новая административная ответственность за отсутствие обязательного аудиторского заключения.

После внесения изменений в КоАП в нашу редакцию поступил вопрос: не появилась ли административная ответственность за неправомерное ведение бухучета руководителем организации? Напомним, что Законом о бухучете руководителям малых и средних предприятий (за исключением тех, кто не имеет права на применение упрощенного порядка ведения бухучета и отчетности) предоставлена возможность самостоятельно вести бухгалтерский учет 8. Если же организация не имеет права вести бухучет в упрощенном порядке (а это, в частности, и небольшие акционерные общества), то и руководитель вести бухучет сам не должен. Казалось бы, это тоже является нарушением. Однако, как нам разъяснил специалист налоговой службы, административной ответственности за это до сих пор нет.

Тараканов Сергей Александрович, Советник государственной гражданской службы РФ 2 класса

"Административная ответственность, предусмотренная ст. 15.11 КоАП РФ, применяется только в случаях грубого нарушения требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, к которым ведение бухгалтерского учета руководителем экономического субъекта без наличия оснований, предусмотренных Законом N 402-ФЗ, не относится".

С наступлением нового 2016 финансового года пришло время подвести итог 2015 года, в частности составить бухгалтерскую отчетность и провести ее обязательный аудит. Что важно знать бухгалтеру фирмы, подлежащей обязательному аудиту, с наступлением 2016 года в связи с усилением административной ответственности в области бухучета и аудита?

Сроки сдачи отчетности и аудиторского заключения в статистику не поменялисьЕсли бухгалтерская отчетность фирмы подлежит обязательному аудиту, аудиторское заключение (далее АЗ) представляется в орган статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"):

- либо вместе с данной отчетностью (не позднее трех месяцев после окончания отчетного года) по 31 марта 2016 года;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

То есть аудиторскую проверку отчетности за 2015 год фирма вправе проводить в течение всего 2016 года.

В налоговую инспекцию АЗ не сдаетсяС 2013 г. организации не обязаны представлять АЗ в ИФНС вместе с годовой отчетностью, поскольку оно не входит в состав бухгалтерской отчетности (Письмо УФНС по г. Москве от 20.01.2014 N 16-15/003855). Соответственно, оштрафовать налогоплательщиков по ст. 126 НК РФ за непредставление АЗ налоговики не вправе.

В действующем КоАП увеличится штраф за грубое ведение бухучетаГосдума РФ 4 декабря 2015 года приняла в первом чтении поправки в ст. 15.11 действующего КоАП РФ (Законопроект № 890123-6). Расширяется понятие грубого нарушения требований к бухучету. К данному деянию будет отнесено:

1) занижение сумм начисленных налогов и сборов не менее чем на 10% вследствие искажения данных бухучета (этот пункт присутствует и сейчас);

2) искажение любого показателя бухгалтерской отчетности, выраженного в денежном измерении, не менее чем на 10% (сейчас это "искажение любой статьи (строки) формы бухотчетности не менее чем на 10%");

3) регистрация не имевшего места факта хозяйственной жизни, мнимого, притворного объекта бухгалтерского учета в регистрах бухучета;

4) ведение счетов бухучета вне применяемых регистров бухучета;

составление бухгалтерской отчетности не на основе данных регистров бухучета;

5) отсутствие у организации первичных учетных документов и (или) регистров бухучета и (или) бухотчетности и (или) аудиторского заключения о бухотчетности в течение установленных сроков хранения таких документов.

Перечисленные в пунктах 3-5 виды нарушений в ныне действующей редакции статьи 15.11 КоАП РФ не предусмотрены.

Штраф на должностных лиц предлагается установить в пределах от 5 до 10 тыс. руб. (сейчас - от 2 до 3 тыс. руб.).

За повторное нарушение в течение календарного года предлагается установить штраф от 10 до 20 тыс. руб. или дисквалификацию на срок от 1 года до 3 лет (в ныне действующей редакции санкций за повторное нарушение не предусмотрено).

Напоминаем, что указанная ответственность не будет применяться если отчетность будет своевременно исправлена, в том числе через подачу уточненной налоговой декларации (пересмотренной бухгалтерской отчетности).

В новом КоАП появится штраф за несвоевременную сдачу АЗ и отчетности в статистикуЗаконопроект № 957581-6 «КоАП РФ» внесен в Госдуму 18 декабря 2015г. Статьей 29.30 проекта нового КоАП РФ предусмотрена ответственность за непредставление или несвоевременное представление (представление не в полном составе) обязательного экземпляра годовой бухгалтерской отчетности в органы статистики и другие нарушения порядка ее представления, предполагаются ввести штрафы в размере:

- на ИП от 2 до 5 тыс. руб.;

- на должностных лиц - от 5 тыс. до 10 тыс. руб.;

- на юрлиц - от 10 тыс. до 30 тыс. руб.;

Там же предусмотрено, что не представление (несвоевременное представит) в Росстат аудиторского заключения о бухгалтерской отчетности, подлежащей обязательному аудиту . планируется наказывать штрафами в размерах:

- на ИП от 25 до 40 тыс. руб.;

- на должностных лиц от 50 тыс. до 100 тыс. руб.;

- на юрлиц от 100 тыс. до 200 тыс. руб.

Напомним, что сейчас в КоАП прямых санкций за отсутствие (несвоевременную сдачу АЗ) нет. Штраф взимается органом статистики в силу нормы ст. 19.7 КоАП РФ - непредставление или несвоевременное представление в государственный орган (должностному лицу), орган (должностному лицу), осуществляющий (осуществляющему) государственный контроль (надзор), сведений (информации), представление которых предусмотрено законом и необходимо для осуществления этим органом (должностным лицом) его законной деятельности. Указанное деяние влечет предупреждение или наложение административного штрафа:

- на граждан в размере от 100 до 300 руб.;

- на должностных лиц - от 300 до 500 руб.;

- на юридических лиц - от 3 тыс. до 5 тыс. руб.

Кроме того, в настоящее время установлены внушительные административные штрафы (до 1 млн руб.) за нарушения, связанные с представлением и раскрытием информации о компании (п. 1, 2 ст. 15.19, п. 2 ст. 15.23.1 КоАП РФ).

Государством взят курс на повышение требований к бухучету, квалификации бухгалтерского персонала, пресечению грубых нарушений при ведении бухучета и составлении отчетности на фоне многочисленных банкротств предприятий и банков, борьбы с фирмами однодневками, ожидается усиление административной ответственности за нарушения в сфере бухгалтерского законодательства, представления бухотчетности и АЗ. Поэтому нельзя исключать, что вышеперечисленные поправки в КоАП, будут приняты уже в 1 квартале 2016 года.

Аудиторы и эксперты компании «Правовест Аудит» осуществляют ежедневный мониторинг законодательных актов с целью своевременного информирования наших клиентов о важных изменениях налогового и бухгалтерского законодательства.

Звоните: 8 (495) 231-23-21 (многоканальный)

Пишите: info@pravovest-audit.ru

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Рекомендуйте статью коллегам:Пример А. Соответствующие показатели: пример

аудиторского заключения, составляемого в случаях, приведенных

в абзаце первом пункта 9 федерального правила (стандарта) N 26

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Аудитор

Наименование: общество с ограниченной ответственностью "ХХХ".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего

аудиторской организации лицензию на осуществление аудиторской

деятельности, срок действия.

Является членом (указать наименование аккредитованного

профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской)

отчетности организации "YYY" за период с 1 января по 31 декабря

20(Х1) г. включительно. Финансовая (бухгалтерская) отчетность

организации "YYY" состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и

убытках;

пояснительной записки.

Ответственность за составление и представление этой финансовой

(бухгалтерской) отчетности несет исполнительный орган организации

"YYY". Наша обязанность заключается в том, чтобы выразить мнение о

достоверности во всех существенных отношениях данной отчетности и

соответствии порядка ведения бухгалтерского учета законодательству

Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности

(указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование

деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить

разумную уверенность в том, что финансовая (бухгалтерская)

отчетность не содержит существенных искажений. Аудит проводился на

выборочной основе и включал в себя изучение на основе тестирования

доказательств, подтверждающих числовые показатели в финансовой

(бухгалтерской) отчетности и раскрытие в ней информации о

финансово-хозяйственной деятельности, оценку соблюдения принципов и

правил бухгалтерского учета, применяемых при составлении финансовой

(бухгалтерской) отчетности, рассмотрение основных оценочных

показателей, полученных руководством аудируемого лица, а также

оценку представления финансовой (бухгалтерской) отчетности. Мы

полагаем, что проведенный аудит представляет достаточные основания

для выражения нашего мнения о достоверности финансовой

(бухгалтерской) отчетности и соответствии порядка ведения

бухгалтерского учета законодательству Российской Федерации.

В результате проведенного аудита нами установлены следующие

нарушения действующего порядка составления финансовой

(бухгалтерской) отчетности и ведения бухгалтерского учета. Как

указано в пункте X пояснительной записки к финансовой

(бухгалтерской) отчетности, в составе соответствующих статей не

были учтены амортизационные отчисления по отдельным объектам

основных средств. Данное обстоятельство является результатом

решения, принятого руководством аудируемого лица в начале

предыдущего года, что заставило нас выразить мнение с оговоркой в

отношении финансовой (бухгалтерской) отчетности за тот год. На

основе линейного метода начисления амортизации (при годовой норме

амортизации в размере 5 процентов для зданий и 20 процентов для

оборудования) балансовая стоимость основных средств должна быть

уменьшена на сумму амортизационных отчислений в размере XXX рублей

в 20(Х1) году и XXX рублей в 20(Х0) году, а убыток за год должен

быть увеличен на XXX рублей в 20(Х1) году и XXX рублей в 20(Х0)

году, непокрытый убыток должен быть увеличен на XXX рублей в 20(Х1)

году и на XXX рублей в 20(Х0) году.

По нашему мнению, за исключением обстоятельств, изложенных в

предыдущей части настоящего заключения, финансовая (бухгалтерская)

отчетность организации "YYY" отражает достоверно во всех

существенных отношениях финансовое положение на 31 декабря

20(X1) г. и результаты ее финансово-хозяйственной деятельности за

период с 1 января по 31 декабря 20(Х1) г. включительно в

соответствии с требованиями законодательства Российской Федерации в

части составления финансовой (бухгалтерской) отчетности (и (или)

указать документы, определяющие требования, предъявляемые к порядку

составления финансовой (бухгалтерской) отчетности).

"ХХ" месяц 20(Х2) г.

Руководитель (или иное уполномоченное лицо) аудиторской

организации либо индивидуальный аудитор (фамилия, имя, отчество,

подпись и должность).

Руководитель аудиторской проверки (фамилия, имя, отчество,

подпись, номер, тип квалификационного аттестата аудитора и срок его

действия).

Печать аудитора.

Пример Б. Соответствующие показатели: пример аудиторского

заключения, составляемого в случаях, приведенных в абзаце втором

пункта 9 федерального правила (стандарта) N 26

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Аудитор

Наименование: общество с ограниченной ответственностью "ХХХ".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего

аудиторской организации лицензию на осуществление аудиторской

деятельности, срок действия.

Является членом (указать наименование аккредитованного

профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской)

отчетности организации "YYY" за период с 1 января по 31 декабря

20(Х1) г. включительно. Финансовая (бухгалтерская) отчетность

организации "YYY" состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и

убытках;

пояснительной записки.

Ответственность за составление и представление этой финансовой

(бухгалтерской) отчетности несет исполнительный орган организации

"YYY". Наша обязанность заключается в том, чтобы выразить мнение о

достоверности во всех существенных отношениях данной отчетности и

соответствии порядка ведения бухгалтерского учета законодательству

Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности

(указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование

деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить

разумную уверенность в том, что финансовая (бухгалтерская)

отчетность не содержит существенных искажений. Аудит проводился на

выборочной основе и включал в себя изучение на основе тестирования

доказательств, подтверждающих числовые показатели в финансовой

(бухгалтерской) отчетности и раскрытие в ней информации о

финансово-хозяйственной деятельности, оценку соблюдения принципов и

правил бухгалтерского учета, применяемых при составлении финансовой

(бухгалтерской) отчетности, рассмотрение основных оценочных

показателей, полученных руководством аудируемого лица, а также

оценку представления финансовой (бухгалтерской) отчетности. Мы

полагаем, что проведенный аудит представляет достаточные основания

для выражения нашего мнения о достоверности финансовой

(бухгалтерской) отчетности и соответствии порядка ведения

бухгалтерского учета законодательству Российской Федерации.

Так как мы были привлечены в качестве аудиторов организации

"YYY" в 20(Х0) году, мы не могли наблюдать за проведением

инвентаризации товарно-материальных запасов по состоянию на начало

отчетного периода за 20(Х0) год или проверить их количество с

помощью альтернативных процедур. Как следствие, мы не смогли

определить, необходимо ли вносить корректировки в показатели

финансовых результатов и нераспределенной прибыли за 20(Х0) год.

Наше аудиторское заключение по финансовой (бухгалтерской)

отчетности за период с 1 января по 31 декабря 20(Х0) г.

включительно было модифицировано соответствующим образом.

По нашему мнению, за исключением влияния на соответствующие

показатели за 20(Х0) год корректировок (при наличии таковых),

которые могли бы оказаться необходимыми, если бы мы смогли

проверить количество товарно-материальных запасов по состоянию на

начало этого периода, финансовая (бухгалтерская) отчетность

организации "YYY" отражает достоверно во всех существенных

отношениях финансовое положение на 31 декабря 20(X1) г. и

результаты ее финансово-хозяйственной деятельности за период с

1 января по 31 декабря 20(Х1) г. включительно в соответствии с

требованиями законодательства Российской Федерации в части

составления финансовой (бухгалтерской) отчетности (и (или) указать

документы, определяющие требования, предъявляемые к порядку

составления финансовой (бухгалтерской) отчетности).

"ХХ" месяц 20(Х2) г.

Руководитель (или иное уполномоченное лицо) аудиторской

организации либо индивидуальный аудитор (фамилия, имя, отчество,

подпись, должность).

Руководитель аудиторской проверки (фамилия, имя, отчество,

подпись, номер, тип квалификационного аттестата аудитора и срок его

действия).

Печать аудитора.

Пример В. Сопоставимая финансовая (бухгалтерская) отчетность:

пример аудиторского заключения, составляемого в случаях,

приведенных в пункте 19 федерального правила (стандарта) N 26

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Аудитор

Наименование: общество с ограниченной ответственностью "ХХХ".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего

аудиторской организации лицензию на осуществление аудиторской

деятельности, срок действия.

Является членом (указать наименование аккредитованного

профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской)

отчетности организации "YYY" за период с 1 января по 31 декабря

20(Х1) г. включительно и за период с 1 января по 31 декабря 20(Х0)

включительно. Финансовая (бухгалтерская) отчетность организации

"YYY" за указанные периоды состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и

убытках;

пояснительной записки.

Ответственность за составление и представление финансовой

(бухгалтерской) отчетности за указанные периоды несет

исполнительный орган организации "YYY". Наша обязанность

заключается в том, чтобы выразить мнение о достоверности во всех

существенных отношениях финансовой (бухгалтерской) отчетности за

указанные периоды и соответствии порядка ведения бухгалтерского

учета законодательству Российской Федерации на основе проведенного

аудита.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности

(указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование

деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить

разумную уверенность в том, что финансовая (бухгалтерская)

отчетность не содержит существенных искажений. Аудит проводился на

выборочной основе и включал в себя изучение на основе тестирования

доказательств, подтверждающих числовые показатели в финансовой

(бухгалтерской) отчетности и раскрытие в ней информации о

финансово-хозяйственной деятельности, оценку соблюдения принципов и

правил бухгалтерского учета, применяемых при составлении финансовой

(бухгалтерской) отчетности, рассмотрение основных оценочных

показателей, полученных руководством аудируемого лица, а также

оценку представления финансовой (бухгалтерской) отчетности. Мы

полагаем, что проведенный аудит представляет достаточные основания

для выражения нашего мнения о достоверности финансовой

(бухгалтерской) отчетности и соответствии порядка ведения

бухгалтерского учета законодательству Российской Федерации.

В результате проведенного аудита нами установлены следующие

нарушения действующего порядка составления финансовой

(бухгалтерской) отчетности и ведения бухгалтерского учета. Как

указано в пункте X пояснительной записки к финансовой

(бухгалтерской) отчетности, в составе соответствующих статей не

были учтены амортизационные отчисления по отдельным объектам

основных средств. На основе линейного метода начисления амортизации

(при годовой норме амортизации в размере 5 процентов для зданий и

20 процентов для оборудования) балансовая стоимость основных

средств должна быть уменьшена на сумму амортизационных отчислений в

размере XXX рублей в 20(Х1) году и XXX рублей в 20(Х0) году, а

убыток за год должен быть увеличен на XXX рублей в 20(Х1) году и

XXX рублей в 20(Х0) году, непокрытый убыток должен быть увеличен на

XXX рублей в 20(Х1) году и на XXX рублей в 20(Х0) году.

По нашему мнению, за исключением обстоятельств, изложенных в

предыдущей части настоящего заключения, финансовая (бухгалтерская)

отчетность организации "YYY" отражает достоверно во всех

существенных отношениях финансовое положение на 31 декабря

20(X1) г. и на 31 декабря 20(Х0) г. и результаты ее

финансово-хозяйственной деятельности за период с 1 января по

31 декабря 20(Х1) г. включительно и с 1 января по 31 декабря

20(Х0) г. включительно в соответствии с требованиями

законодательства Российской Федерации в части составления

финансовой (бухгалтерской) отчетности (и (или) указать документы,

определяющие требования, предъявляемые к порядку составления

финансовой (бухгалтерской) отчетности).

"ХХ" месяц 20(Х2) г.

Руководитель (или иное уполномоченное лицо) аудиторской

организации либо индивидуальный аудитор (фамилия, имя, отчество,

подпись, должность).

Руководитель аудиторской проверки (фамилия, имя, отчество,

подпись, номер, тип квалификационного аттестата аудитора и срок его

действия).

Печать аудитора.

Пример Г. Соответствующие показатели: пример аудиторского

заключения, составляемого в случаях, приведенных в пункте 13

федерального правила (стандарта) N 26

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Аудитор

Наименование: общество с ограниченной ответственностью "ХХХ".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего

аудиторской организации лицензию на осуществление аудиторской

деятельности, срок действия.

Является членом (указать наименование аккредитованного

профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской)

отчетности организации "YYY" за период с 1 января по 31 декабря

20(Х1) г. включительно. Финансовая (бухгалтерская) отчетность

организации "YYY" состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и

убытках;

пояснительной записки.

Ответственность за составление и представление этой финансовой

(бухгалтерской) отчетности несет исполнительный орган организации

"YYY". Наша обязанность заключается в том, чтобы выразить мнение о

достоверности во всех существенных отношениях данной отчетности и

соответствии порядка ведения бухгалтерского учета законодательству

Российской Федерации на основе проведенного аудита.

Финансовая (бухгалтерская) отчетность организации "YYY" за

период с 1 января по 31 декабря 20(Х0) г. включительно была

проверена другим аудитором, аудиторское заключение которого

датировано 31 марта 20(Х1) г. и содержит безоговорочно

положительное мнение о данной финансовой (бухгалтерской)

отчетности.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности

(указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование

деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить

разумную уверенность в том, что финансовая (бухгалтерская)

отчетность не содержит существенных искажений. Аудит проводился на

выборочной основе и включал в себя изучение на основе тестирования

доказательств, подтверждающих числовые показатели в финансовой

(бухгалтерской) отчетности и раскрытие в ней информации о

финансово-хозяйственной деятельности, оценку соблюдения принципов и

правил бухгалтерского учета, применяемых при составлении финансовой

(бухгалтерской) отчетности, рассмотрение основных оценочных

показателей, полученных руководством аудируемого лица, а также

оценку представления финансовой (бухгалтерской) отчетности. Мы

полагаем, что проведенный аудит представляет достаточные основания

для выражения нашего мнения о достоверности финансовой

(бухгалтерской) отчетности и соответствии порядка ведения

бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, финансовая (бухгалтерская) отчетность

организации "YYY" отражает достоверно во всех существенных

отношениях финансовое положение на 31 декабря 20(X1) г. и

результаты ее финансово-хозяйственной деятельности за период с

1 января по 31 декабря 20(Х1) г. включительно в соответствии с

требованиями законодательства Российской Федерации в части

составления финансовой (бухгалтерской) отчетности (и (или) указать

документы, определяющие требования, предъявляемые к порядку

составления финансовой (бухгалтерской) отчетности).

"ХХ" месяц 20(Х2) г.

Руководитель (или иное уполномоченное лицо) аудиторской

организации либо индивидуальный аудитор (фамилия, имя, отчество,

подпись, должность).

Руководитель аудиторской проверки (фамилия, имя, отчество,

подпись, номер, тип квалификационного аттестата аудитора и срок его

действия).

Печать аудитора.

Пример Д. Сопоставимая финансовая (бухгалтерская) отчетность:

пример аудиторского заключения, составляемого в случаях,

приведенных в подпункте "б" пункта 21 федерального правила

(стандарта) N 26

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ПО ФИНАНСОВОЙ

(БУХГАЛТЕРСКОЙ) ОТЧЕТНОСТИ

Аудитор

Наименование: общество с ограниченной ответственностью "ХХХ".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Лицензия: номер, дата, наименование органа, предоставившего

аудиторской организации лицензию на осуществление аудиторской

деятельности, срок действия.

Является членом (указать наименование аккредитованного

профессионального аудиторского объединения).

Аудируемое лицо

Наименование: открытое акционерное общество "YYY".

Место нахождения: индекс, город, улица, номер дома и др.

Государственная регистрация: номер и дата регистрационного

свидетельства.

Мы провели аудит прилагаемой финансовой (бухгалтерской)

отчетности организации "YYY" за период с 1 января по 31 декабря

20(Х1) г. включительно. Финансовая (бухгалтерская) отчетность

организации "YYY" состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложения к бухгалтерскому балансу и отчету о прибылях и

убытках;

пояснительной записки.

Ответственность за составление и представление этой финансовой

(бухгалтерской) отчетности несет исполнительный орган организации

"YYY". Наша обязанность заключается в том, чтобы выразить мнение о

достоверности во всех существенных отношениях данной отчетности и

соответствии порядка ведения бухгалтерского учета законодательству

Российской Федерации на основе проведенного аудита.

Финансовая (бухгалтерская) отчетность организации "YYY" за

период с 1 января по 31 декабря 20(Х0) г. включительно была

проверена другим аудитором, аудиторское заключение которого

датировано 31 марта 20(Х1) г. и содержит мнение с оговоркой по

причине разногласия относительно достаточности резерва сомнительных

долгов.

Мы провели аудит в соответствии с:

Федеральным законом "Об аудиторской деятельности";

федеральными правилами (стандартами) аудиторской деятельности;

внутренними правилами (стандартами) аудиторской деятельности

(указать аккредитованное профессиональное объединение);

правилами (стандартами) аудиторской деятельности аудитора;

нормативными актами органа, осуществляющего регулирование

деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить

разумную уверенность в том, что финансовая (бухгалтерская)

отчетность не содержит существенных искажений. Аудит проводился на

выборочной основе и включал в себя изучение на основе тестирования

доказательств, подтверждающих числовые показатели в финансовой

(бухгалтерской) отчетности и раскрытие в ней информации о

финансово-хозяйственной деятельности, оценку соблюдения принципов и

правил бухгалтерского учета, применяемых при составлении финансовой

(бухгалтерской) отчетности, рассмотрение основных оценочных

показателей, полученных руководством аудируемого лица, а также

оценку представления финансовой (бухгалтерской) отчетности. Мы

полагаем, что проведенный аудит представляет достаточные основания

для выражения нашего мнения о достоверности финансовой

(бухгалтерской) отчетности и соответствии порядка ведения

бухгалтерского учета законодательству Российской Федерации.

Дебиторская задолженность остается непогашенной по состоянию

на 31 декабря 20(Х1) г. и в финансовой (бухгалтерской) отчетности

не предусмотрен резерв на покрытие потенциальных убытков.

Следовательно, резерв сомнительных долгов на 31 декабря 20(Х1) г. и

20(Х0) г. должен быть увеличен на XXX рублей, чистая прибыль за

20(Х0) год - уменьшена на XXX рублей, а нераспределенная прибыль на

31 декабря 20(Х1) г. и 20(Х0) г. - уменьшена на XXX рублей.

По нашему мнению, за исключением обстоятельств, изложенных в

предыдущей части, финансовая (бухгалтерская) отчетность организации

"YYY" отражает достоверно во всех существенных отношениях

финансовое положение на 31 декабря 20(X1) г. и результаты ее

финансово-хозяйственной деятельности за период с 1 января по

31 декабря 20(Х1) г. включительно в соответствии с требованиями

законодательства Российской Федерации в части составления

финансовой (бухгалтерской) отчетности (и (или) указать документы,

определяющие требования, предъявляемые к порядку составления

финансовой (бухгалтерской) отчетности).

"ХХ" месяц 20(Х2) г.

Руководитель (иное уполномоченное лицо) аудиторской

организации либо индивидуальный аудитор (фамилия, имя, отчество,

подпись и должность).

Руководитель аудиторской проверки (фамилия, имя, отчество,

подпись, номер, тип квалификационного аттестата аудитора и срок его

действия).

Печать аудитора.

(Приложение дополнено - Постановление Правительства Российской

Федерации от 25.08.2006 г. N 523)