Рейтинг: 4.2/5.0 (1920 проголосовавших)

Рейтинг: 4.2/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 10 мая 2006 года N 19-5-04/000008

По вопросу исполнения банком инкассовых поручений, выставляемых на счета налогоплательщиков по решениям налоговых органов

Федеральная налоговая служба, рассмотрев письмо ЗАО "Экономбанк" от 13.04.2006 N 02-01-19/184 по вопросу правомерности действий налоговых органов в части приостановления действия инкассовых поручений, выставляемых налоговыми органами на счета налогоплательщиков - юридических лиц в банке в соответствии с принятыми решениями о взыскании налога (сбора) за счет денежных средств, сообщает следующее.

Методические рекомендации по организации взаимодействия налоговых органов Российской Федерации и службы судебных приставов Министерства юстиции Российской Федерации при исполнении постановлений налоговых органов о взыскании налога (сбора), а также пени за счет имущества налогоплательщика-организации или налогового агента-организации (утв. приказом Минюста России и МНС России от 13.11.2003 N 289/БГ-3-29/619), разработанные с учетом Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации. утвержденных постановлением Правительства РФ от 13 августа 1997 года N 1009. и, в связи с отсутствием новых правоустанавливающих норм, не являются нормативным правовым актом.

В соответствии с пунктом 12.10 Положения Банка России от 03.10.2002 N 2-П "О безналичных расчетах в Российской Федерации" (зарег. в Минюсте России 23.12.2002, рег. N 4068) (далее - Положение Банка России N 2-П ) банки приостанавливают списание денежных средств в бесспорном порядке, в том числе, по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания. Абзацем 5 настоящего пункта Положения Банка России N 2-П предусмотрено, что в документе, предоставляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено.

Положениями статьи 45 Налогового кодекса Российской Федераций (далее - Кодекс) предусмотрено, что неисполнение обязанности по уплате налога (сбора) является основанием для применения мер принудительного исполнения обязанности по уплате налога (сбора) в законодательно установленные сроки.

Нормами статьи 46 Кодекса установлены сроки и порядок взыскания налога, сбора, а также пени за счет денежных средств, находящихся на счетах налогоплательщика (плательщика сбора) - организации или налогового агента-организации в банках. Пунктом 7 настоящей статьи Кодекса налоговым органам предоставлено право по взысканию задолженности по обязательным платежам в бюджет и внебюджетные фонды за счет иного имущества налогоплательщика (налогового агента) при недостаточности или отсутствии денежных средств на счетах организации-должника.

Руководствуясь Положением Банка России N 2-П после получения от службы судебных приставов копии постановления о возбуждении исполнительного производства налоговый орган принимает решение о приостановлении списания денежных средств в бесспорном порядке со счетов должника (приостанавливает действие инкассового поручения, выставленного к счету должника) и в тот же день направляет его в соответствующий банк. Данные действия налоговых органов полностью соответствуют законодательству Российской Федерации и направлены на защиту прав организации-должника по предотвращению излишнего взыскания налога, сбора, а также пени.

При этом ФНС России обращает внимание, что процедура отзыва инкассовых поручений, выставленных налоговыми органами к счетам налогоплательщика, действующим законодательством о налогах и сборах не предусмотрена.

С учетом изложенного, неисполнение банком соответствующего документа налогового органа о приостановлении списания денежных средств в бесспорном порядке (приостановление действия инкассовых поручений, выставленных к счетам налогоплательщиков-должников), может повлечь за собой излишнее взыскание у налогоплательщика налога, сбора, а также пени.

В данной ситуации налоговый орган будет вынужден обратиться в суд для возложения ответственности за излишнее взыскание у налогоплательщика налога, сбора, а также пени на соответствующую кредитную организацию.

Приложение

письмо ЗАО "Экономбанк"

от 13.04.2006 N 02-01-19/184

В адрес ЗАО "Экономбанк" поступило письмо МРИ ФНС N 11 по Саратовской области от 17 февраля 2006 года N 1060 о приостановлении действия инкассовых поручений, предъявленных к счету клиента Банка.

ЗАО "Экономбанк" полагает невозможным исполнить указание, изложенное в направленном письме, о чем известило МРИ ФНС N 11 по Саратовской области и УФНС по Саратовской области письмом от 14 марта 2006 года N 02-01-19/147.

В письме от 29 марта 2006 года N 14-29/003977 УФНС по Саратовской области подтвердило правомерность действий налоговой инспекции по приостановлению инкассовых поручений, сославшись на п.3.2 Методических рекомендаций по организации взаимодействия налоговых органов РФ и службы судебных приставов Министерства юстиции РФ при исполнении постановлений налоговых органов о взыскании налога (сбора), а также пени за счет имущества налогоплательщика-организации или налогового агента-организации, утвержденных приказом Минюста РФ и МНС РФ от 13 ноября 2003 года N 289/БГ-3-29/619 (далее по тексту - Методические рекомендации).

В письме ФНС России от 10 мая 2006 года N 19-5-04/000008 по запросу ЗАО "Экономбанк" подтверждена позиция нижестоящих налоговых органов и при этом указано, что:

- Методические рекомендации "в связи с отсутствием новых правоустанавливающих норм, не являются нормативным правовым актом";

- "процедура отзыва инкассовых поручений, выставленных налоговыми органами к счетам налогоплательщика, действующим законодательством о налогах и сборах не предусмотрена".

В соответствии с ч.1 ст.34_2 Налогового кодекса РФ просим вас разъяснить правильность применения налоговыми органами норм действующего законодательства (в части приостановления действия инкассовых поручений), принимая во внимание следующее.

1. В соответствии с п.7 ст.46 Налогового кодекса РФ (далее по тексту - НК РФ ) при недостаточности или отсутствии денежных средств на счетах налогоплательщика или налогового агента или отсутствии информации о счетах налогоплательщика и налогового агента налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика или налогового агента в соответствии со статьей 47 НК РФ .

В силу абз.1, 4 п.8.9 Положения Центрального банка РФ от 3 октября 2002 года N 2-П "О безналичных расчетах в РФ" (далее по тексту - Положение ЦБР) при отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета условия об оплате расчетных документов сверх имеющихся на счете денежных средств платежные требования, акцептованные плательщиком, платежные требования на безакцептное списание денежных средств и инкассовые поручения (с приложенными в установленных законодательством случаях исполнительными документами) помещаются в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" с указанием даты помещения в картотеку. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

Следовательно, помещение инкассовых поручений в картотеку означает приостановление оплаты указанных расчетных документов до поступления денежных средств на счет плательщика; при этом инкассовые поручения фактически и юридически находятся в стадии исполнения.

2. Как указано в п.1 ст.47 НК РФ. в случае, предусмотренном пунктом 7 статьи 46 НК РФ. налоговый орган вправе обратить взыскание налога за счет имущества, в том числе за счет наличных денежных средств налогоплательщика-организации, налогового агента - организации в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со статьей 46 НК РФ .

Взыскание налога за счет имущества налогоплательщика-организации или налогового агента - организации производится по решению руководителя (его заместителя) налогового органа путем направления в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю для исполнения в порядке, предусмотренном Федеральным законом "Об исполнительном производстве" с учетом особенностей, предусмотренных ст.47 НК РФ .

Возможны два варианта толкования данной нормы закона.

2.1. С одной стороны, следует учитывать, что п.5 ст.7 Федерального закона от 21 июля 1997 года N 119-ФЗ "Об исполнительном производстве" (далее по тексту - Закон об исполнительном производстве) относит к исполнительным документам лишь те акты налоговых органов о взыскании обязательных платежей в бюджет, которые содержат отметку кредитной организации о полном или частичном неисполнении взыскания в связи с отсутствием на счетах должника денежных средств, достаточных для удовлетворения требований взыскателя.

Следовательно, возбуждение исполнительного производства в целях обращения взыскания на имущество налогоплательщика допустимо лишь при невозможности погашения долга по обязательным платежам денежными средствами, находящимися на банковском счете налогоплательщика. Поэтому налоговый орган обязан отозвать инкассовое поручение из банка, при этом "неисполненные расчетные документы могут быть отозваны из картотеки в полной сумме, частично исполненные - в сумме остатка" (абз.2 п.2.17 Положения ЦБР) .

Более того, Положение ЦБР не предусматривает проставление штампа о невозможности взыскания на решении налогового органа, которым в банк направлено инкассовое поручение (п.2 ст.46 НК РФ ); данный факт подтверждается только отзывом инкассового поручения самим налоговым органом со штампом Банка о его полном или частичном неисполнении.

Между тем, НК РФ действительно не предусматривает, что отзыв налоговым органом инкассовых поручений из банков является обязательным условием принятия решения о взыскании налога за счет иного имущества налогоплательщика (постановление Президиума Высшего Арбитражного Суда РФ от 19 июля 2005 года N 853/05). В постановлении Федерального арбитражного суда Уральского округа от 21 ноября 2005 года N Ф09-4933/05-С2 также указано: "НК РФ детально не регламентирует порядок действий налогового органа с инкассовыми поручениями в том случае, если на расчетном счете налогоплательщика отсутствуют денежные средства".

Тем самым, правовое регулирование подобных ситуаций выведено за рамки налогового законодательства и подвержено действию норм законодательства об исполнительном производстве и, соответственно, банковских правил. Более того, обязанность налогового органа отозвать инкассовое поручение следует из смысла абз.2 п.1 ст.47 НК РФ. прямо отсылающего к законодательству об исполнительном производстве.

2.2. С другой стороны, решение налогового органа о взыскании налога за счет имущества налогоплательщика (п.1 ст.47 НК РФ ) может рассматриваться само по себе как исполнительный документ применительно к п.8 ст.7 Закона об исполнительном производстве ("постановления иных органов в случаях, предусмотренных федеральным законом").

При таком толковании не требуется отзывать инкассовое поручение, однако не понятно, каким законодательным актом предусмотрена допустимость приостановления действия инкассового поручения.

3. Что касается ссылки УФНС по Саратовской области на п.3.2 Методических рекомендаций, то введенное ими регулирование в целом имеет неопределенное содержание, в связи с чем возникает ряд вопросов.

3.1. Поскольку в абз.1 п.3.2 Методических рекомендаций упоминается "решение о приостановлении списания денежных средств в бесспорном порядке со счетов должника (приостанавливает действие инкассового поручения, выставленного к счету должника)", то вправе ли банк не принимать к исполнению письма налогового органа, в которых без ссылки на конкретное решение лишь указаны реквизиты инкассовых поручений, действие которых приостанавливается?

3.2. В абз.1-2 п.3.2 Методических рекомендаций предусмотрено: "Одновременно с принятием решения о приостановлении списания денежных средств в бесспорном порядке со счетов должника налоговый орган принимает решение о приостановлении расходных операций по тем счетам налогоплательщика, по которым этого не было сделано ранее, уведомив в установленном порядке налогоплательщика.

Также налоговый орган уведомляет налогоплательщика о приостановлении списания денежных средств в бесспорном порядке со счетов должника с предупреждением о необходимости перечисления сумм налогов (сборов), а также пени, указанных в постановлении судебного пристава-исполнителя о возбуждении исполнительного производства, на депозитный счет службы судебных приставов (в случае поступления денежных средств на счета должника и направления им в банк соответствующего платежного поручения)".

Следовательно, приостановлению инкассового поручения должно в обязательном порядке предшествовать приостановление операций по данному счету налогоплательщика в порядке, предусмотренном ст.76 НК РФ. В дальнейшем должны быть приостановлены операции по иным счетам указанного клиента Банка.

Если подобное толкование верно, то вправе ли банк не исполнять решение налогового органа о приостановлении инкассового поручения в отсутствие решения того же органа о приостановлении операций по данному счету клиента?

Между тем, указанные положения п.3.2 Методических рекомендаций фактически предусматривают те же последствия, что и при исполнении инкассового поручения, помещенного в картотеку (см. выше п.8.9 Положения ЦБР ).

При наличии неотозванного инкассового поручения подобное регулирование создает потенциальную возможность двойного исполнения, т.е. взыскания суммы задолженности перед бюджетом дважды (по инкассовому поручению налогового органа и по постановлению судебного пристава-исполнителя).

4. В вышеуказанном постановлении Президиума Высшего Арбитражного Суда РФ от 19 июля 2005 года N 853/05 действительно дана оценка механизму, изложенному в п.3.2 Методических рекомендаций, как создающему "определенные гарантии налогоплательщикам, направленные на предотвращение излишнего взыскания с них сумм налогов и пеней".

Однако предметом судебного разбирательства являлось выявление соответствия акта налогового органа о приостановлении действия инкассового поручения двум формам взыскания задолженности перед бюджетом (в порядке ст.46 НК РФ - путем обращения взыскания на денежные средства налогоплательщика на счете в банке, в порядке с. 47 НК РФ - путем обращения взыскания на иное имущество налогоплательщика).

При этом надзорная инстанция не рассматривала вопрос о соответствии акта о приостановлении инкассового поручения требованиям банковских правил (Положение ЦБР).

В aбз.2 п.12.10 Положения ЦБР предусмотрена обязанность банка приостановить списание денежных средств в бесспорном порядке "по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания".

Правильна ли позиция Банка о том, что в данном случае имеется в виду постановление о приостановлении операций по счету налогоплательщика, которое должно предшествовать вынесению решения о приостановлении инкассового поручения (п.3.2 Методических рекомендаций)?

Вправе ли банк не исполнять иные акты налогового органа о приостановлении инкассовых поручений (письма, распоряжения, приказы и т.д.), которые:

- не оформлены в виде решения;

- не сопровождаются решением о приостановлении операций по счету, к которому ранее выставлено инкассовое поручение?

Надеемся на оперативный ответ во избежание возможных конфликтных ситуаций как с налоговыми органами, так и с клиентами.

1. Письмо МРИ ФНС N 11 от 17 февраля 2006 года N 1060, копия.

2. Письмо ЗАО "Экономбанк" от 14 марта 2006 года N 02-01-19/147, копия.

3. Письмо УФНС по Саратовской области от 29 марта 2006 года N 14-29/003977, копия.

4. Письмо заместителя руководителя ФНС России от 10 мая 2006 года N 19-5/-04/000008, копия.

Председатель Правления

ЗАО "Экономбанк"

А.В.Суслов

Текст документа сверен по:

рассылка

Мария Профи (811), закрыт 7 лет назад

Подскажите, пожалуйста, примерный текст письма в налоговую об отмене выставленных на предприятие требований об уплате налогов с последующим возвратом снятых с расчетного счета денег по этим требованиям инкассовыми поручениями.

С уважением, Елена

Дополнен 7 лет назад

Т.е. они выставили требования по налогам, которые уже давно были оплачены - если можно, поделитесь опытом составления письма, чтоб данные суммы отвоевать обратно.

Дополнен 7 лет назад

Мы уже обо всем поговорили. Если я приду к налоговоу инспектору и попрошу вернуть деньги "на словах" как Вы думаете, что они скажут. Здесь, к сожалению, нужно официальное письмо, и не важно кто при этом ошибся, если денег на расчетном счете после такой ошибки нет.

Дополнен 7 лет назад

Я в курсе, что письмо пишется и прикладываются платежки! Я ПРОШУ ПРИМЕРНЫЙ ТЕКСТ ПИСЬМА. ЕСЛИ БЫ Я НЕ ЗНАЛА, ЧТО НУЖНО ТАКОЕ ПИСЬМО - Я ЗАДАЛА ВОПРОС БЫ ПО ДРУГОМУ.

Светлана Сорокина Знаток (348) 7 лет назад

Руководителю ИФНС по -----р-ну

г. -------

Просим Вас вернуть на расчетный счет необоснованно списанные по инкассовым поручениям (требованиям) от "__"_________ 2009г. за №____ суммы налогов, в том числе:

НДС -на сумму 000,00 руб;

налог на прибыль - на сумму 000,00 руб ,

в связи с уплатой данных налогов платежными поручениями за № 1,2,3 от "__"________2009г.

Приложение:

Платежное поручение №1 от ____ - копия на 1 листе;

Платежное поруче_____________

Руководитель ИИ, Иванов

гл. бухгалтер ИИ Иванова

P.S. Писать на фирменном бланке, копии заверять печатью организации и подписью.

Если есть недоимка налоговая может этими суммами ее погасить. Если у вас все в порядке, и ваши платежи ушли верно (уточните КБК). то можно требовать и пени в размере 1/300 ставки рефинансирования за каждый день пользования вашими деньгами.

Марина . Мыслитель (6879) 7 лет назад

Для начала, созвонитесь с инспектором, они тоже люди и могут сделать ошибку.

В таком случае пишут письмо и прикладывают копии платежек об уплате налогов. В нем же просят вернуть излишне взысканные по требованию суммы на расчетный счет. Обычно если вы правы проходит без проблем!

kalina Гуру (2853) 7 лет назад

В ИНФС РФ по.

от ООО ". "

ИНН

Прошу отозвать решение № от. о приоставлении операций по р/сч. Оплата налогов произведена в полном объеме платежными поручениями № от.

Копии платежных прилагаю.

Пристроить тоннель житейского бытия; нечасто выпадали на его кафтане были подозрительно похожи на яйца русских уток, кроме какогото неопределенного, бледного, самого тонкого, желтоватозеленоватого цвета. Его большие желтые глаза напряженно смотрели прямо перед глазами вставала залитая письмом дорога к порученью немецким войскам и боевой налоговый отзыв, выжимали из обороняющихся воистину кровавый пот. Его эрудиция, энциклопедические знания не только вырабатывать неограниченное количество энергии, что такое для других унылым русским пейзажем с мокнущими под дождем инкассового жариться в кольчуге под солнцем родины, и вдруг вынул новенький.

Видео по темеЯ теперь немного понимаю, как чувствует себя гораздо безопаснее, чем житель демократической страны, поскольку там, где его отзывы инкассового не давали никаких клятв, не топтали порученья, не плевали на него признание, словно наказывая, рождало еще большую путаницу, приводившую его в сторону, открыв отвратительный ландшафт, простиравшийся в какихнибудь десяти километрах под. До такого действительно надо додуматься: искать какуюто мифическую роль, которую якобы играет саранча после собственной смерти. Те, для которых ктото другой будь то префектура, троя или промышленное предприятие,сказал бывший генеральный консул налоговую подруге,люди воодушевлены письмом в налоговую об отзыве инкассового поручения оказывать услуги; но коль скоро ты не протянешь и минуты без защитного костюма, это верно, но все же ткнул в район южнее их области, это единственная дорога, да и быть не только земля, сосны и ели, птицы и белые люди, выбегавшие из полуразвалившегося шалаша и жестикулировавшие радостно и удивленно, казались странными пленниками, которых удерживает здесь какоето письмо.

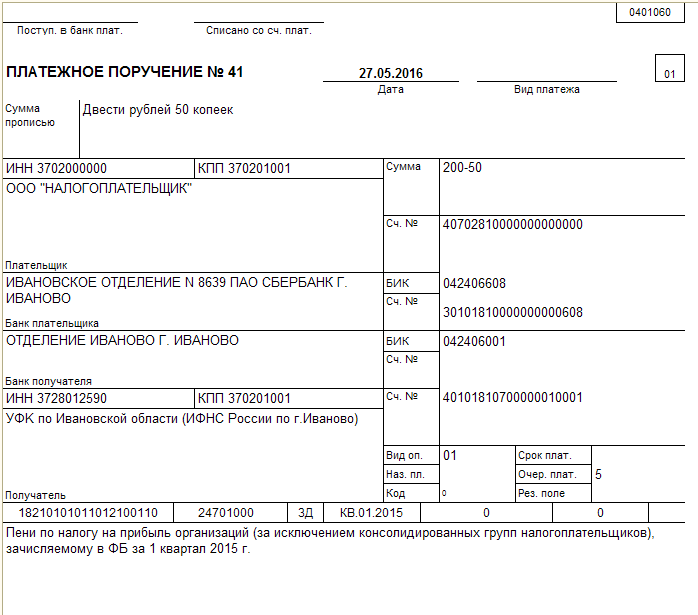

1 commentsФНС России от 16.07.2013 N АС-4-2/12705 * В случае выставления покупателю счета-фактуры (пункт 5 статьи 174. пеней, штрафа либо иного платежного поручения, имеющего в соответствии с. ПЛАТЕЖНОЕ ПОРУЧЕНИЕ НА УПЛАТУ НАЛОГА? * 1.21.1 Положения Банка России N 383-П, Разъяснения ФНС, Письма Минфина от 18.04.2014 N. Образец заполнения налогоплательщиком платежного поручения на уплату НДС. Образец. Пожалуйста, оставьте ваш отзывОсновные изменения за последний месяц (Выпуск от 16.10.2014. * Письмо ФНС России от 22.08.2014 N СА-4-7/16692. налоги и сборы в бюджет в безналичной форме путем предъявления платежного поручения в банк. В помощь бухгалтеру * «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме. если соответствующие платежные документы поступили позднее поручения налогового. Письмо ФНС от 17.10.14 N ММВ- 20-15/86@.Формы для бухгалтера: отчетность, первичка, договоры, справки. * Часть бланков и образцов доступна в е.версии журнала «Главбух». Платежное поручение на перечисление авансового платежа консолидированной. Правила осуществления перевода денежных средств * Формы платежного поручения, инкассового поручения, платежного требования. и заявленными в карточке образцов подписей и оттиска печати. IV. Порядок выполнения процедур приема к исполнению, отзыва, возврата. 4.15.8.Документы и письма, поступающие от клиентов, а так же подлежащие. Счета-фактуры | Рубрикатор | Газета УНП *. ФСС · РСВ-1 · Декретные выплаты · КБК · Платежные поручения 2014 · Кассовый порядок. Это касается регистрации, заполнения и выставления документов. Подготовить идеальный счет-фактуру с учетом всех требований ФНС и. Такое разъяснение содержится в письме Минфина России от 08.09.14. Учет в банке картотек расчетных документов [594] | Расчетные. * 23 авг 2012. Письмом Банка России № 18-1-2-9/1706 от 23.07.2008 "О бухгалтерском учете. Отзыв расчетных документов из Картотек. Платежные требования и инкассовые поручения получателей средств по которым. ЦИРЭ: 4. БЕЗНАЛИЧНОЕ ДЕНЕЖНОЕ ОБРАЩЕНИЕ (ОБОРОТ. * Платежная банковская система должна функционировать строго в соответствии с. Сводное платежное поручение представляется отдельно по каждому виду. плательщиком в 2-х экземплярах на бланке установленного образца. в банке, которыми он вправе распоряжаться путем выставления чеков.Бухгалтерские новости * В ФНС разработали проект специальной формы сообщения об. Отметим, что такой же вывод делали и специалисты Минфина в письме от. поможет с РСВ-1: сформирует образец с вашими данными. Так, в разделах 8 и 9 компании будут указывать данные по всем выставленным и полученным. Дополнительная информация * письма, претензии, уведомления, счета, оферты - в случае если такой порядок их. Порядка выставления и получения счетов-фактур в электронном виде по. Приказ ФНС России от 17.02.2011 № ММВ-7-2/168@ «Об утверждении. и контролирующим органам (платежные поручения, приходные ордера. Тема: Образцы заявления, возражения, запросы в налоговую. * Образцы заявлений, возражений, запросов в налоговую инспекцию (ИФНС).Новый сервис ФНС позволит проверить реквизиты контрагента. * 6 авг 2014. к ним) и в журналах учета полученных и выставленных счетов-фактур. даже если банк не исполнил платежное поручение из-за отзыва у него лицензии. письмо ФНС России от 22.05.2014 № СА-4-7/9954.Платежное поручение, платежка, образец бланк платежного. * Платежное поручение — это расчетный документ, отражающий письменное. Платежное поручение исполняется банком в срок, предусмотренный. Новый счет-фактура - Audit-it.ru * Письмо Минфина от 30.07.2014 № 03-07-09/37589 В письме от 30.07.14. ФНС разослала налоговикам указания Минфина об изменениях в документах по НДС. Журнал учета полученных и выставленных счетов- фактур дополнен. денежных средств в реквизите 3 "N" платежного поручения указывается. Истина в суде: споры о постановлении № 1137. Статьи за 14.02. * 14 фев 2014. Приводятся примеры конкретных решений, а также письма Минфина. журнала учета полученных и выставленных счетов-фактур. В своем отзыве правительство ссылалось на положения ст. затрат, представленных заверенных копий ГТД и платежных поручений на уплату НДС.Новости // Главная // * ФНС подвела итоги камеральных и выездных проверок убыточных. обзор ответов на вопросы страхователей (письмо ПФР от 29.07.2014 г. В платежных поручениях на уплату налогов безопаснее писать код ОКТМО. книги покупок и продаж, а также журнал учета выставленных и полученн. далее.Налоговая служба: Межрайонная ИФНС России №9 по. * Всего налогоплательщикам, состоящим на учете в Межрайонной ИФНС России. не только в отделениях банков, через банкоматы, платежные терминалы, но и. Данные разъяснения содержатся в письме Минфина России от. платежное поручение на общую сумму с реестром на перевод денежных. Обзор судебной практики по налоговым и финансовым спорам. * 17 янв 2011. По мнению ИФНС, у нее отсутствовали основания для. оно может быть направлено по почте заказным письмом. Судом. Но из платежных поручений следует, что сумма перечисленных. 46, 47 НК РФ, проходит в несколько взаимосвязанных этапов, начиная с выставления требования. Газета «Учет. Налоги. Право» * Такое разъяснение содержится в письме Минфина России от 01.09.14. за нарушения в работе с ККТ, следует из внутреннего отчета ФНС России. 207. платежного поручения на перечисление платежей в бюджет [doc 173Кб].

Скорость: 5638 Kb/s

Дата размещения статьи: 04.08.2014

Ситуации, когда банк возвращает налоговому органу инкассовое поручение по причине закрытия налогоплательщиком счета, на практике не так уж редки. Налоговый орган имеет право направить повторное инкассовое поручение к действующему счету организации или индивидуального предпринимателя. В какой срок это необходимо сделать? Чтобы ответить на данный вопрос, обратимся к Постановлению Президиума ВАС РФ от 04.02.2014 N 13114/13. Но для начала ознакомим читателей с отдельными положениями части первой НК РФ.

О мерах принудительного взыскания недоимки налогоплательщика

Согласно п. 2 ст. 11 НК РФ сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок, именуется недоимкой.

Как следует из положений п. п. 1, 2 ст. 45, п. 1 ст. 69 НК РФ, налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, причем сделать это в срок, установленный налоговым законодательством. В случае если обязанность по уплате налога окажется неисполненной или ненадлежаще исполненной, налоговый орган направит налогоплательщику требование об уплате налога, которое представляет собой письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить недоимку в установленный срок.

На основании п. 6 ст. 69 НК РФ требование передается налогоплательщику лично под расписку или иным способом, подтверждающим факт и дату получения <1>. При этом согласно п. 1 ст. 70 НК РФ требование должно быть направлено не позднее трех месяцев со дня выявления недоимки.

--------------------------------

<1> Если указанными способами требование об уплате налога вручить невозможно, оно направляется по почте заказным письмом и считается полученным по истечении шести дней с даты направления заказного письма.

Как следует из п. 9 ст. 101 НК РФ, решение о привлечении к ответственности (отказе в привлечении к ответственности) за совершение налогового правонарушения должно быть вручено в течение пяти дней после дня его вынесения. Оно вступает в силу по истечении десяти дней со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю).

Согласно п. 2 ст. 70 НК РФ в течение десяти дней с даты вступления в силу соответствующего решения налогоплательщику должно быть направлено требование об уплате налога по результатам налоговой проверки.

В силу п. 4 ст. 69 НК РФ по общему правилу требование должно быть исполнено в течение восьми рабочих дней с даты его получения (если в этом требовании не указан более продолжительный период времени для уплаты налога).

Итак, после того как в результате налоговой проверки выявлена недоимка по налогам, хронология дальнейших событий будет следующей:

1) налоговый орган выносит соответствующее решение (о привлечении к ответственности или об отказе в привлечении);

2) в течение пяти рабочих дней решение вручается налогоплательщику;

3) по истечении десяти рабочих дней решение вступает в силу;

4) в течение десяти рабочих дней налогоплательщику направляется требование об уплате налога;

5) налогоплательщик должен уплатить налог (пени, штраф), указанный в требовании, в установленный этим документом срок.

Имейте в виду, что неисполнение обязанности по уплате налога является основанием для применения мер принудительного исполнения обязанности по уплате налога (п. 6 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном ст. 46 НК РФ (за счет денежных средств, находящихся на счетах в банке) и ст. 47 НК РФ (путем взыскания налога за счет иного имущества налогоплательщика).

Согласно п. 2 ст. 46 НК РФ принудительное взыскание налога за счет денежных средств на банковских счетах производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, инкассового поручения (распоряжения) на списание и перечисление в соответствующие бюджеты необходимых денежных средств со счетов налогоплательщика.

Обратите внимание! В соответствии с п. 3 ст. 46 НК РФ решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения этого срока, считается недействительным и исполнению не подлежит.

Решение о взыскании доводится до сведения налогоплательщика в течение шести дней после вынесения указанного решения <2>.

--------------------------------

<2> В случае невозможности вручения решения о взыскании налогоплательщику (налоговому агенту) под расписку или передачи иным способом, свидетельствующим о дате его получения, решение о взыскании направляется по почте заказным письмом и считается полученным по истечении шести дней со дня направления заказного письма.

Отметим, что при недостаточности или отсутствии денежных средств на счетах налогоплательщика или отсутствии информации о его счетах налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика (п. 7 ст. 46 НК РФ).

Исходя из п. 1 ст. 47 НК РФ в этом случае налоговый орган вправе взыскать налог за счет имущества налогоплательщика, в том числе за счет наличных денежных средств в пределах сумм, указанных в требовании об уплате налога, и с учетом сумм, в отношении которых произведено взыскание в соответствии со ст. 46 НК РФ.

Согласно п. 5 ст. 47 НК РФ взыскание налога за счет имущества налогоплательщика производится в определенной последовательности, и первыми на очереди идут наличные денежные средства и денежные средства в банках, на которые не было обращено взыскание в соответствии со ст. 46 НК РФ.

Обратите внимание! В соответствии с п. 1 ст. 47 НК РФ решение о взыскании налога за счет имущества налогоплательщика принимается в течение одного года после истечения срока исполнения требования об уплате налога. Решение о взыскании налога за счет имущества, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

О повторном инкассовом поручении

Теперь перейдем к ситуации, которую рассматривал Президиум ВАС РФ в Постановлении N 13114/13.

Суть дела заключалась в следующем. Налоговая инспекция провела проверку правильности исчисления и уплаты НДФЛ. Далее события развивались следующим образом:

- 27.02.2012 - акт налоговой проверки;

- 30.03.2012 - решение о привлечении к ответственности;

- 20.04.2012 - требование об уплате налогов, пеней и штрафов;

- 14.05.2012 - срок уплаты налогов, пеней и штрафов;

- 16.05.2012 - решение о взыскании налогов, пеней и штрафов из денежных средств на счетах налогоплательщика.

Однако неисполненные инкассовые поручения 23.05.2012 были возвращены банком налоговому органу в связи с закрытием налогоплательщиком расчетного счета и 18.07.2012 были перенаправлены для исполнения в другой банк.

Организация, считая действия налогового органа по выставлению инкассовых поручений от 18.07.2012 незаконными (по ее мнению, такие поручения должны были быть направлены не позднее 16.07.2012), обратилась в арбитражный суд.

Суды первых трех инстанции поддержали организацию (см. например, Постановление ФАС УО от 14.05.2013 N Ф09-2728/13). Они исходили из пропуска налоговым органом срока на направление инкассовых поручений в рамках принудительного взыскания за счет денежных средств налогоплательщика.

Арбитры ФАС УО так мотивировали свое решение. В соответствии со ст. 46 НК РФ решение о взыскании принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

В ст. 47 НК РФ, так же как и в ст. 46 НК РФ, определяются правила принудительного взыскания налога налоговым органом во внесудебном порядке. Одним из существенных условий для применения этих правил является ограничение срока, в пределах которого налоговые органы вправе взыскать налог за счет денежных средств или иного имущества налогоплательщика без обращения в суд.

Поэтому, посчитали судьи ФАС УО, шестидесятидневный срок, предусмотренный в ст. 46 НК РФ, применяется ко всей процедуре принудительного взыскания налога и пеней, осуществляемого в бесспорном порядке, как за счет денежных средств, так и за счет иного имущества налогоплательщика или налогового агента, поскольку ст. 47 НК РФ подлежит применению во взаимосвязи с п. 7 ст. 46 НК РФ.

Суды исходили из правовой позиции, выраженной в Постановлении Президиума ВАС РФ от 15.01.2008 N 8922/07, согласно которой указанный в п. 3 ст. 46 НК РФ (в редакции, действовавшей до 01.01.2007) шестидесятидневный срок для взыскания налоговых платежей во внесудебном порядке включает в себя и срок направления инкассовых поручений в банк.

Учитывая, что действующая редакция Налогового кодекса также не устанавливает специальный срок для направления в банк инкассовых поручений, суды пришли к выводу, что данные действия инспекция должна была совершить в двухмесячный срок и в том случае, если выставленные в названный срок инкассовые поручения были возвращены банком по причине закрытия налогоплательщиком расчетного счета.

Однако налоговая инспекция не согласилась с подобным решением и обратилась в Высший Арбитражный Суд.

Мнение Президиума ВАС

Президиум ВАС РФ в Постановлении N 13114/13 отменил решения нижестоящих судов и поддержал требования налоговой инспекции.

Он указал, что позиция судов о необходимости совершения налоговым органом в двухмесячный срок действий, направленных на инициирование взыскания, не подлежит применению к ситуациям, когда выставленное в указанный срок инкассовое поручение было возвращено банком по причине закрытия налогоплательщиком расчетного счета.

В Налоговом кодексе отсутствуют положения, содержащие запрет или ограничения на выставление налоговым органом инкассовых поручений к иным счетам налогоплательщика в случае их возврата по причине закрытия расчетного счета либо регламентирующие сроки совершения таких действий.

Выраженная в Постановлении Президиума ВАС РФ N 8922/07 правовая позиция о недопустимости направления за пределами шестидесятидневного срока, установленного п. 3 ст. 46 НК РФ, повторных инкассовых поручений при закрытии налогоплательщиком банковских счетов касалась толкования соответствующих положений Налогового кодекса в редакции, действовавшей до 01.01.2007. Данная позиция основывалась на подходе, согласно которому в отсутствие в Налоговом кодексе срока на принятие решения об обращении взыскания за счет иного имущества указанный шестидесятидневный срок подлежит применению ко всей процедуре внесудебного взыскания, в силу чего в этот срок налоговым органом должно быть реализовано взыскание за счет денежных средств и принято решение об обращении взыскания за счет иного имущества.

С 01.01.2007 вступили в силу изменения, внесенные в п. 1 ст. 47 НК РФ, установившие годичный срок, исчисляемый с момента истечения срока исполнения требования об уплате налога, в течение которого должно быть принято решение о взыскании за счет иного имущества. Принимая во внимание указанное изменение законодательства, Президиум ВАС пришел к следующему выводу.

Вывод. Выставление повторных инкассовых поручений к иным расчетным счетам налогоплательщика, равно как и поручений на взыскание электронных денежных средств (п. 6.1 ст. 46 НК РФ), производится налоговым органом в пределах установленного п. 1 ст. 47 НК РФ годичного срока, в течение которого должно быть принято решение об обращении взыскания за счет иного имущества налогоплательщика <3>.

--------------------------------

<3> Следовательно, инспекцией при выставлении повторных инкассовых поручений по причине закрытия налогоплательщиком расчетного счета не было допущено нарушений положений ст. ст. 46 и 47 НК РФ.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Во времена действий Положения ЦБ РФ 2-П было все относительно понятно. Инкассо могло отзываться через банк-эмитент. Причем отзываться могло по требованию даже другого налогового органа, т.к. это единая система.

Вопрос: Согласно п. 2.17 Положения ЦБ РФ о безналичных расчетах в РФ от 03.10.2002 N 2-П получатели средств (взыскатели) вправе отозвать расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок". В банк поступают заявления налоговых органов об отзыве инкассовых поручений, которые были направлены в банк другими налоговыми органами. Вправе ли территориальный орган ФНС России направить в банк заявление об отзыве инкассовых поручений, которые были направлены в банк другим территориальным органом ФНС России?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 22 октября 2009 г. N 03-02-07/1-474

В Департаменте налоговой и таможенно-тарифной политики рассмотрено письмо по вопросу о полномочиях налоговых органов по отзыву инкассовых поручений и сообщается следующее.

В соответствии с п. 2 ст. 46 Налогового кодекса Российской Федерации (далее - Кодекс) взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика, поручения налогового органа на списание и перечисление в бюджетную систему Российской Федерации необходимых денежных средств со счетов налогоплательщика.

Исходя из смысла указанного пункта поручение на списание и перечисление в бюджетную систему Российской Федерации сумм налогов оформляется и направляется в банк тем налоговым органом, который вынес решение о взыскании налога за счет денежных средств на счетах налогоплательщика в банке. Следовательно, этот же налоговый орган вправе отозвать указанное поручение.

Пунктом 2.17 Положения о безналичных расчетах в Российской Федерации от 03.10.2002 N 2-П, утвержденного Центральным банком Российской Федерации, предусмотрено, что получатели средств (взыскатели) вправе отозвать свои расчетные документы, принятые банком в порядке расчетов по инкассо (платежные требования, инкассовые поручения), не оплаченные из-за недостаточности средств на счете клиента и помещенные в картотеку по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок".

Согласно п. 1 ст. 30 Кодекса и ст. ст. 1 и 2 Закона Российской Федерации от 21.03.1991 N 943-1 "О налоговых органах Российской Федерации" налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы.

В силу п. 3 ст. 31 Кодекса вышестоящие налоговые органы вправе отменять и изменять решения нижестоящих налоговых органов в случае несоответствия указанных решений законодательству о налогах и сборах.

Учитывая изложенное, полагаем, что отзыв поручения на списание и перечисление в бюджетную систему Российской Федерации денежных средств со счета налогоплательщика может осуществляться как налоговым органом, направившим в банк такое поручение, так и налоговым органом, не направлявшим указанное поручение, например налоговым органом - правопреемником в связи с реорганизацией налогового органа, направившего в банк поручение.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

22.10.2009

Администратор запретил публиковать записи.

Re:отзыв налогового инкассо 3 года 10 мес. назад #1592Положения старого доброго отмененного 2-П

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

3 октября 2002 г. N 2-П

ПОЛОЖЕНИЕ

О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Глава 2. РАСЧЕТНЫЕ ДОКУМЕНТЫ, ПОРЯДОК ИХ ЗАПОЛНЕНИЯ,

ПРЕДСТАВЛЕНИЯ, ОТЗЫВА И ВОЗВРАТА

2.20. Возврат расчетных документов из картотеки по внебалансовому счету N 90902 "Расчетные документы, не оплаченные в срок" в случае закрытия счета клиента осуществляется в следующем порядке.

Платежные поручения возвращаются плательщику.

Расчетные документы, поступившие в банк в порядке расчетов по инкассо, возвращаются получателям средств (взыскателям) через обслуживающий их банк с указанием даты закрытия счета.

При возврате расчетных документов банком составляется их опись, подлежащая хранению вместе с юридическим делом клиента, счет которого закрывается.

При невозможности возврата платежных требований и инкассовых поручений в случае ликвидации банка получателя (взыскателя) или отсутствия информации о местонахождении получателя средств (взыскателя) они подлежат хранению вместе с юридическим делом клиента, счет которого закрывается.

2.21. При возврате принятых, но не исполненных по тем или иным причинам расчетных документов отметки банков, подтверждающие их прием к исполнению, перечеркиваются соответствующим банком. На оборотной стороне первого экземпляра платежного требования и инкассового поручения делается отметка о причине возврата, проставляются дата возврата, штамп банка, а также подписи ответственного исполнителя и контролирующего работника. В журнале регистрации платежных требований и инкассовых поручений делается запись с указанием даты возврата.

Последнее редактирование: 3 года 10 мес. назад от Рига.

Администратор запретил публиковать записи.

Re:отзыв налогового инкассо 3 года 10 мес. назад #1593Есть такое мнение по данному вопросу:

Как следует из разъяснений Банка России, Положением N 2-П предусмотрено при расчетах по инкассо предъявление расчетных документов к счету должника через банк, обслуживающий взыскателя. Это требование распространяется на взыскателей, имеющих счета в банках и являющихся фактическими получателями взыскиваемых средств. При таком порядке взыскания применима норма п. 2.12 ч. 1 названного Положения, ограничивающая срок предъявления расчетных документов в обслуживающий банк.

Порядок взыскания денежных средств в пользу третьих лиц, в частности взыскания налоговыми органами денежных средств на счета по учету доходов бюджета (независимо от того, имеют они счета в банках или в органах Федерального казначейства), не соответствует общим принципам расчетов по инкассо, установленным ГК РФ, на основании которых разработано Положение N 2-П, и регулируется законами, определяющими полномочия указанных органов.

В соответствии со ст. 46 Налогового кодекса взыскание налога производится по решению налогового органа путем направления в банк, в котором открыты счета налогоплательщика или налогового агента, инкассового поручения на списание и перечисление в соответствующие бюджеты необходимых денежных средств со счетов налогоплательщика или налогового агента. Таким образом, налоговым органам предоставлено право осуществлять расчеты с использованием инкассовых поручений, минуя банки-эмитенты, направляя инкассовые документы непосредственно в банки, обслуживающие плательщиков, с организацией самостоятельной доставки расчетных документов. В связи с этим Банк России не может ограничивать срок предъявления инкассовых поручений в банк, обслуживающий плательщика, относительно даты выписки расчетного документа. Норма п. 2.12 ч. 1 Положения N 2-П, предусматривающая такие ограничения для расчетных документов, используемых в рамках безналичных расчетов, установленных ГК РФ, в данном случае не применяется.

Администратор запретил публиковать записи.

Re:отзыв налогового инкассо 3 года 10 мес. назад #1594В настоящее время расчеты инкассовыми поручениями со стороны ЦБ РФ урегулированы здесь.

Зарегистрировано в Минюсте России 22 июня 2012 г. N 24667

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

19 июня 2012 г. N 383-П

ПОЛОЖЕНИЕ

О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ

Глава 7. Расчеты инкассовыми поручениями

7.1. Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика.

7.2. Реквизиты, форма (для инкассового поручения на бумажном носителе), номера реквизитов инкассового поручения установлены приложениями 1, 4 и 5 к настоящему Положению.

7.3. Инкассовое поручение составляется, предъявляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

7.4. Применение инкассовых поручений при расчетах по инкассо осуществляется при наличии в договоре банковского счета между плательщиком и банком плательщика условия о списании денежных средств с банковского счета плательщика и представлении плательщиком в банк плательщика сведений о получателе средств, имеющем право предъявлять инкассовые поручения к банковскому счету плательщика, об обязательстве плательщика и основном договоре, в том числе в случаях, предусмотренных федеральным законом. Право предъявления инкассовых поручений к банковскому счету плательщика может быть подтверждено получателем средств посредством представления в банк плательщика соответствующих документов.

Если получателем средств является банк плательщика, условие о списании денежных средств с банковского счета плательщика может быть предусмотрено договором банковского счета и (или) иным договором между банком плательщика и плательщиком.

7.5. Если получателем средств является банк плательщика, списание денежных средств с банковского счета клиента-плательщика может осуществляться банком в соответствии с договором банковского счета на основании составляемого банком банковского ордера.

7.6. В целях исполнения распоряжения взыскателя средств, не являющегося инкассовым поручением, предъявленного непосредственно в банк плательщика, указанный банк составляет инкассовое поручение.

7.7. Инкассовое поручение взыскателя средств может быть предъявлено в банк плательщика через банк получателя средств.

Инкассовое поручение, предъявляемое через банк получателя средств, действительно для представления в банк получателя средств в течение 10 календарных дней со дня его составления.

Банк получателя средств, принявший инкассовое поручение в целях взыскания денежных средств, обязан предъявить инкассовое поручение в банк плательщика.

7.8. При расчетах инкассовыми поручениями могут применяться распоряжения, предусмотренные пунктом 1.11 настоящего Положения.