Рейтинг: 4.8/5.0 (1916 проголосовавших)

Рейтинг: 4.8/5.0 (1916 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

ОЧЕНЬ СРОЧНО! помогите пожалуйста! Работники нашей организации обеспечиваются спецодеждой, все как положено. Но проработав, например 2-3 месяца увольняются. Руководитель внес предложение, что поскольку за это время установленный срок носки спецодежды не истек, вычитать стоимость спецодежды из окончательного расчета при увольнении и отдавать ее (спецодежду)работнику. Я полагаю, что на законных основаниях так поступать нельзя. Как аргументировать это нанимателю? На какие НПА ссылаться? и что, если работник согласен на такой расклад?

или все же внести такой пункт, например в контракт (т.е присутствует соглашение сторон) и тогда это будет на законных основаниях.

Заранее благодарю)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#2[379867] 10 сентября 2012, 13:24

Любые соглашения, ухудшающие правовое положение работника относительно ТК, могут быть признаны недействительными (ничтожными).ИМХО.

Если работник САМ ЗАХОЧЕТ оставить спецодежду, срок использования которой не истек, он напишет заявление и ее стоимость (с учетом износа) будет удержана. Если нет - -он попросту СДАСТ изношенную на 80% спецодежду, и забота нанимателя - привести ее в "рабочий вид", чтобы выдать следующему работнику ("донашивать").

Я хочу обратить внимание модератора на это сообщение, потому что:

Инструкция о порядке обеспечения работников средствами индивидуальной защиты (Постановление Министерства труда и социальной защиты Республики Беларусь от 30.12.2008 N 209) допускает вариант оставления спецодежды в собственности работника по остаточной стоимости, но только при его желании по его письменному заявлению:

31. Средства индивидуальной защиты (кроме арендуемых средств индивидуальной защиты) могут оставаться в собственности работника по его желанию на основании письменного заявления с удержанием остаточной стоимости при его увольнении до окончания сроков носки или переводе у того же нанимателя на другую работу, для которой выданные средства индивидуальной защиты не предусмотрены типовыми нормами.

Я хочу обратить внимание модератора на это сообщение, потому что:

В соответствии с п.31 Инструкции о порядке обеспечения работников средствами индивидуальной защиты, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь от 30.12.2008 N 209

ПРИКАЗЫВАЮ:

1. Оставить в собственности монтера сцены Мечникова А.Г. спецодежду, выданную ему в пользование 21.07.2012 г. согласно личной карточке выдачи СИЗ № 25 с удержанием остаточной стоимости.

2. Бухгалтерии произвести удержание остаточной стоимости спецодежды в окончательном расчете с монтером сцены Мечниковым А.Г. при его увольнении.

3. Начальнику охраны Пупкину М.М. разрешить оформленный в установленном порядке вынос Мечниковым А.Г. оставленной ему в собственности спецодежды с территории предприятия.

ОСНОВАНИЕ: заявление монтера Мечникова А.Г. от 12.12.2012

Ну и еще можно кому чего хочется пофантазировать

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

спасибо вам огромное! а сильно накажут, если я такого приказа не сделала, а работника уволили неделю назад?)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?

Можно ли требование-накладную выписать на 1 человека (например, главного инженера), а он уже выдаст перчатки своим подчиненным лицам без ведомости учета выдачи спецодежды по форме № МБ-7. И по поводу спецодежды (костюмов, обуви) можно ли требование-накладную выписать на 1 человека, а к ней приложить ведомости учета выдачи спецодежды по форме № МБ-7 с подписями лиц, получивших спецодежду или надо на каждого человека делать свою форму № М-11 и форму № МБ-7.

Ответ1. Требование-накладную выписать на 1 человека (например, главного инженера) можно, но затем факт передачи перчаток уже рабочим нужно так же зафиксировать для того, чтобы обосновать списание этих расходов в производство, т.е. подтвердить факт передачи в эксплуатацию. Т.е. руководитель подразделения или другой ответственный сотрудник, получивший спецодежду, выдает ее работникам. Очевидно, такие действия тоже надо где-то фиксировать. Для этого на каждое подразделение, на всех его работников, заведите специальную ведомость. И лучше сразу одну на год или месяц. Это удобнее, чем оформлять такой документ каждый раз, выдавая униформу кому-нибудь из сотрудников. Опять же можете использовать старую унифицированную форму, для учета выдачи есть форма № МБ-7. Но мы вам советуем разработать свою форму. В ней можно предусмотреть не только графы, где вы будете отражать выдачу спецодежды, но и те, где зафиксируете ее возврат на склад, если работник увольняется.

2. Да, можно, т.е. на каждого человека делать свою форму № М-11 и форму № МБ-7 не нужно (см. п. 1).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете выдачу спецодежды сотрудникам

На предприятие поступила новая партия спецодежды для сотрудников и работников, трудящихся по договору подряда. Оформлением каких документов должно сопровождаться списание старой спецодежды и передача новых комплектов в эксплуатацию? Как выглядитобразец акта приема-передачи спецодежды?

ОтветРаботодатель несет ответственность не только за обеспечение работников спецодеждой и прочими СИЗ в соответствии с отраслевыми нормами. но и за правильность ведения учета выдачи спецсредств. Поэтому организация надлежащего учета и контроля выдачи СИЗ на любом предприятии целиком и полностью ложится на плечи его руководства.

Спецодежда работников должна соответствовать их росту, телосложению и характеру выполняемой работы, а срок ее использования исчисляется со дня выдачи.

Передача спецодежды в эксплуатацию – стандартная процедура, сопровождаемая оформлением личной карточки учета выдачи СИЗ. Выдача спецодежды, как и ее возврат работником, отмечается соответствующей записью в карточке или ее электронном варианте. Работодатель вправе вести учет выдачи работникам спецодежды с помощью современных программных средств. При этом форма электронного документа должна соответствовать установленной форме учетной карточки. Параллельно учет выдачи сотрудникам спецодежды ведется с применением формы №МБ-7 («Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений»), оформляемой в двух экземплярах: один передается в бухгалтерию предприятия, второй остается у кладовщика или другого лица, занимающегося выдачей специнвентаря.

Когда СИЗ передаются в пользование работникам, трудящимся по договору подряда, для их учета можно оформить акт передачи спецодежды (если подрядчик – физическое или юридическое лицо) или накладную на отпуск материалов на сторону (применимо только для подрядчиков-юридических лиц). Образец акта приема-передачи спецодежды несложно скачать и распечатать, а при оформлении накладной используется унифицированная форма №М-15. Во всех документах, связанных с передачей спецодежды в эксплуатацию, следует отражать основание выдачи. На каждого работника, трудящегося по договору подряда, также заводится личная карточка учета выдачи СИЗ, в которой прописывается процент годности и срок носки выданной спецодежды.

Списание спецодежды. непригодной к дальнейшему использованию, также оформляется соответствующим актом. Если спецодежда учитывается в составе основных средств, для ее учета используется три основных документа:

Для отражения операций выбытия может использоваться как унифицированная форма акта о списании спецодежды (ТОРГ-16), так и разработанный организацией бланк. Акт о списании заполняется в трех экземплярах: один передается в бухгалтерию, второй – ответственному лицу, за которым закреплена спецодежда, а третий остается в структурном подразделении, использовавшем СИЗ.

С 2003 года введены новые правила бухгалтерского учета спецодежды. Они приведены в Методических указаниях по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды. Документ утвержден приказом Минфина России от 26.12.2002 № 135н и обнародован в середине февраля. Нововведения финансового ведомства привели к расхождению в нормах налогового и бухгалтерского учета спецодежды.

Спецодежда в организацияхСпецодежда -- это средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях. Эти средства предназначены для защиты работника от повреждений и от воздействия вредных веществ. В состав спецодежды входят: рабочая одежда (халаты, комбинезоны, куртки, брюки, телогрейки, перчатки), обувь (валенки, сапоги, ботинки, калоши), головные уборы (каски, шлемы), противогазы, респираторы, защитные очки, предохранительные пояса и т. п.

Обеспечивать работников спецодеждой должен работодатель. Данная обязанность установлена статьей 212 Трудового кодекса РФ и статьей 14 Федерального закона от 17.07.99 № 181-ФЗ «Об основах охраны труда в Российской Федерации» (далее -- Закон № 181-ФЗ). Работодатель несет за свой счет расходы не только по приобретению, но и по хранению, чистке, стирке, ремонту, дезинфекции и обезвреживанию спецодежды (ст. 17 Закона № 181-ФЗ и ст. 221 Трудового кодекса РФ). При выдаче, хранении и организации контроля за движением спецодежды следует руководствоваться Правилами обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты. Документ утвержден постановлением Минтруда России от 18.12.98 № 51.

Работодатель обязан обеспечить работников спецодеждой в пределах нормативов. Нормы выдачи работникам средств индивидуальной защиты устанавливает Минтруд России. Постановлениями данного ведомства от 31.12.97 № 69 и № 70 утверждены типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики. Кроме того, существуют типовые отраслевые нормы выдачи спецодежды (постановление Минтруда России от 25.12.97 № 66). В сквозных и отраслевых нормах прописано, работникам каких профессий надо выдавать спецодежду, а также установлены виды необходимой спецодежды и сроки ее использования.

Заключая индивидуальный трудовой договор с работником, работодатель должен ознакомить его с правилами и нормами выдачи спецодежды. Условия об обеспечении работников спецодеждой могут быть закреплены и в коллективном трудовом договоре.

Подробнее о нюансах учета спецодежды читайте в статьях: Первичные документы по учету спецодеждыКаждую операцию по движению спецодежды (приобретение, изготовление, оприходование на склад, выдачу работникам, возврат, обмен) следует оформлять первичными документами. Эти документы в дальнейшем будут служить основанием для отражения операций со спецодеждой в бухгалтерском и налоговом учете. Узнать о правилах документального оформления операций со спецодеждой можно из Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее -- Методические указания). Документ утвержден приказом Минфина России от 26.12.2002 № 135н.

Операции по покупке, безвозмездной передаче и иному поступлению спецодежды от других организаций оформляются документами поставщиков (актами, накладными, счетами-фактурами). Если организация сама изготавливает спецодежду, то по окончании работ составляется акт по ее изготовлению. Унифицированной формы акта нет. Поэтому организация должна разработать его форму самостоятельно. В новых Методических указаниях приведен примерный образец такого акта.

Передача спецодежды из цеха-изготовителя на склад оформляется накладной (форма М-15) или требованием-накладной (форма М-11). Накладная составляется в трех экземплярах: один остается в цехе, другой передается на склад, а третий -- в бухгалтерию.

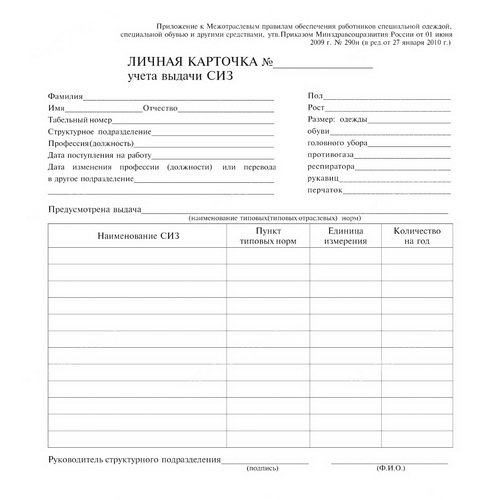

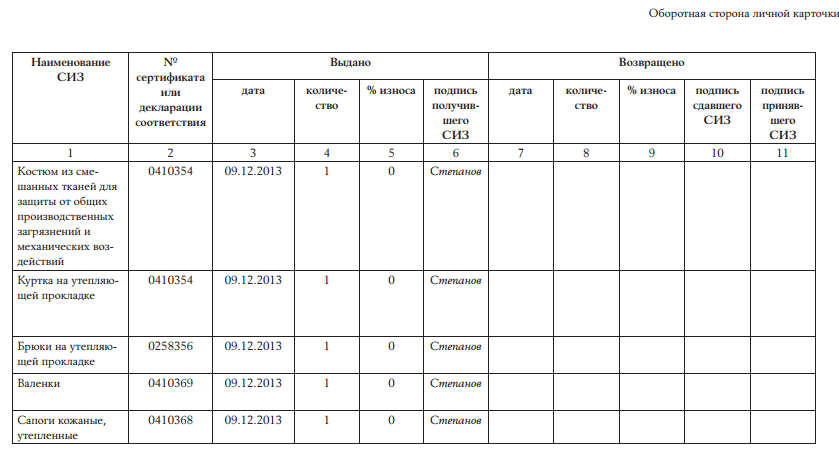

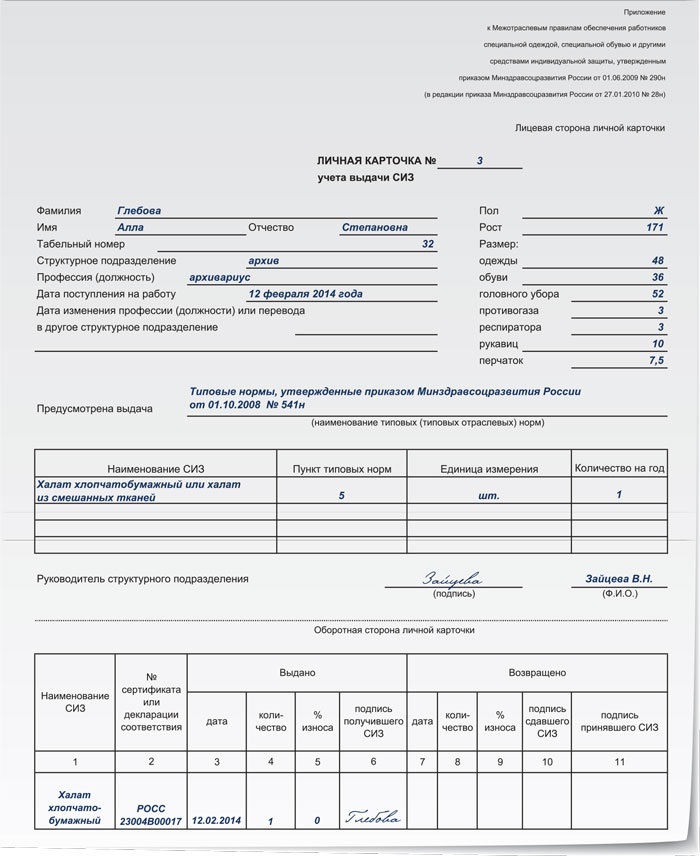

При оприходовании спецодежды на склад организации составляются приходные ордера по форме М-4. Специальная одежда, обувь и прочие защитные приспособления отпускаются работникам на основании лимитно-заборных карт (форма М-8), накладных (форма М-15) или требований-накладных (форма М-11). Кроме того, выдача спецодежды сопровождается соответствующими записями в личных карточках работников. Форма личной карточки учета выдачи средств индивидуальной защиты утверждена постановлением Минтруда России от 18.12.98 № 51. В ней указываются: наименование средства индивидуальной защиты, дата выдачи, процент годности на момент выдачи, срок носки, стоимость спецодежды.

Выданная спецодежда является собственностью организации и подлежит возврату. Спецодежда возвращается на склад по окончании срока носки, при увольнении работника, при его переводе на другой участок работы, где выданная спецодежда не требуется. Возврат спецодежды оформляется соответствующими пометками в личной карточке работника.

Спецодежда может выдаваться не только в личное, но и в коллективное пользование. Это так называемая дежурная спецодежда. Она выдается на время выполнения определенных работ либо закрепляется за отдельными рабочими местами и передается от смены к смене. Дежурная спецодежда выдается под расписку ответственному лицу и учитывается в специальных карточках с пометкой «Дежурная».

В организации должны проводиться периодические инвентаризации для проверки наличия и состояния спецодежды. Инвентаризационная комиссия проверяет количество имеющейся спецодежды, проводит осмотр предметов и выявляет объекты, непригодные к дальнейшему использованию. Комиссия устанавливает причины недостачи и порчи спецодежды, выявляет виновных лиц и составляет акт на списание предметов спецодежды (по форме МБ-4 или МБ-8).

В соответствии с Методическими указаниями организации могут применять не только унифицированные, но и самостоятельно разработанные формы первичных документов для учета движения спецодежды. Но на этих формах обязательно должны быть реквизиты, предусмотренные для первичных документов в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Учет поступления спецодеждыСогласно Методическим указаниям в бухгалтерском учете спецодежду следует включать в состав оборотных активов. В отличие от прочих видов специнвентаря спецодежду нельзя учитывать по нормам ПБУ 6/01 (п. 9 Методических указаний). Таким образом, отныне не будут появляться такие странные объекты основных средств, как спецодежда. Но это относится только к той спецодежде, которая приобреталась начиная с 2003 года. Если до этого времени какие-либо предметы спецодежды были учтены организацией в составе основных средств, их надлежит учитывать в том же порядке и дальше, до момента выбытия (списания).

Спецодежда принимается к бухгалтерскому учету по фактической стоимости, которая складывается из суммы фактических затрат на ее приобретение (изготовление). Стоимость поступившей на склад спецодежды отражается на отдельном субсчете «Спецодежда на складе» к счету 10 «Материалы».

Пример 1ООО «Сильвия» приобрело 100 рабочих комбинезонов на сумму 36 000 руб. (в том числе НДС -- 6000 руб.). На доставку спецодежды было затрачено 1200 руб. (в том числе НДС -- 200 руб.).

После оприходования спецодежды на склад бухгалтер сделал проводки:

Дебет 10 (субсчет «Спецодежда на складе») Кредит 60

-- 30 000 руб. (36 000 руб. - 6000 руб.) -- отражена покупная стоимость приобретенных комбинезонов;

Дебет 19 Кредит 60

-- 6000 руб. -- отражена сумма НДС по приобретенной спецодежде;

Дебет 10 (субсчет «Спецодежда на складе») Кредит 60

-- 1000 руб. (1200 руб. - 200 руб.) -- отражены расходы на доставку приобретенной спецодежды;

Дебет 19 Кредит 60

-- 200 руб. -- отражена сумма НДС по расходам на доставку.

В Методических указаниях оговаривается случай, когда спецодежда находится в организации не на праве собственности, а передана ей в пользование или распоряжение. Конечно, трудно представить подобную ситуацию на практике. И все же примем к сведению, что «чужую» спецодежду следует учитывать на забалансовых счетах в оценке, согласованной с ее собственником.

Если организация использует спецодежду собственного производства, расходы по ее изготовлению сначала группируются на счетах учета производственных затрат. Затем, когда спецодежда будет изготовлена, проводится калькуляция ее фактической себестоимости с учетом прямых и косвенных затрат. Готовая спецодежда приходуется на склад. Бухгалтерский учет изготовленной спецодежды будет отражен проводками:

Дебет 20 (23) Кредит 10 (69, 70)

-- отражены расходы по изготовлению спецодежды;

Дебет 10 (субсчет «Спецодежда на складе») Кредит 20 (23)

-- передана на склад изготовленная спецодежда.

Чаще всего спецодежду собственного изготовления используют организации, которые производят ее с целью реализации. В этом случае изготовленная спецодежда сначала учитывается на счете 43 «Готовая продукция». Затем стоимость спецодежды, предназначенной для собственного потребления, списывается на счет 10, а стоимость спецодежды, реализованной на сторону, отражается на счете 90 «Продажи»:

Дебет 20 (23) Кредит 10 (69, 70)

-- отражены расходы по изготовлению спецодежды;

Дебет 43 Кредит 20 (23)

-- отражена стоимость готовой спецодежды;

Дебет 10 (субсчет «Спецодежда на складе») Кредит 43

-- отражена стоимость спецодежды, предназначенной для выдачи работникам;

Дебет 90-2 Кредит 43

-- списана себестоимость спецодежды при ее реализации.

В налоговом учете фактическая стоимость спецодежды формируется так же, как и в бухгалтерском, -- исходя из цен поставщика, затрат на доставку и прочих расходов, связанных с ее приобретением, без учета сумм налогов, подлежащих вычету или включению в состав расходов (п. 2 ст. 254 и п. 1 ст. 257 НК РФ). Спецодежда, изготовленная самой организацией, оценивается как готовая продукция по нормам ст. 319 НК РФ. Но если в бухгалтерском учете вся спецодежда попадает в состав оборотных активов, то в целях налогового учета она делится на две группы. Спецодежда стоимостью более 10 000 руб. и со сроком полезного использования более 12 месяцев признается амортизируемым имуществом (п. 1 ст. 256 НК РФ). Спецодежда, не попавшая в состав амортизируемого имущества, включается в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

Данное расхождение между бухгалтерским и налоговым учетом спецодежды, появившееся с 2003 года благодаря новым Методическим указаниям, «тянет» за собой все дальнейшие различия в бухгалтерском и налоговом учете операций со спецодеждой.

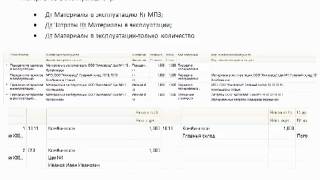

Выдача спецодежды и списание ее стоимостиСпецодежда, поступившая на склад, выдается работникам согласно нормам и внутренним распоряжениям руководства организации. Учет выданной спецодежды ведется по ее фактической стоимости. Выдача спецодежды отражается внутренней проводкой по счету 10:

Дебет 10 (субсчет «Спецодежда в эксплуатации») Кредит 10 (субсчет «Спецодежда на складе»)

-- отражена стоимость спецодежды, выданной работникам.

Бухгалтер должен организовать надлежащий аналитический учет спецодежды, переданной в эксплуатацию. К примеру, можно составлять оборотные ведомости. В них следует указывать наименование, количество и фактическую стоимость выданной спецодежды, дату поступления в эксплуатацию и дату возврата, цеха и подразделения, где используется спецодежда, материально ответственных лиц.

В бухгалтерском учете стоимость спецодежды списывается двумя способами: единовременно или линейным методом.

Способ единовременного списания можно применять в отношении спецодежды, срок использования которой по нормам выдачи не превышает 12 месяцев. При данном способе стоимость спецодежды полностью списывается на затраты в момент отпуска ее в эксплуатацию.

Линейный способ используется для списания стоимости спецодежды со сроком эксплуатации более года. При таком способе стоимость предметов спецодежды погашается равномерно в течение срока их полезного использования, предусмотренного в типовых отраслевых нормах.

Обратите внимание: применение способа единовременного списания недолговечной спецодежды -- это право, но не обязанность организации. По решению руководства стоимость спецодежды со сроком носки менее года может погашаться линейным способом.

Пример 2Работникам ЗАО «Дормеханизация» было выдано со склада в пользование:

Стоимость спецодежды со сроком нормативного использования больше года списывается в организации линейным способом.

Бухгалтер сделал проводки:

Дебет 10 (субсчет «Спецодежда в эксплуатации») Кредит 10 (субсчет «Спецодежда на складе»)

-- 7060 руб. (216 руб. 10 шт. + 250 руб. 14 шт. + 50 руб. 28 пар) -- отражена стоимость спецодежды, выданной работникам;

Дебет 20 Кредит 10 (субсчет «Спецодежда в эксплуатации»)

-- 4900 руб. (250 руб. 14 шт. + 50 руб. 28 пар) -- списана на затраты стоимость рабочих костюмов и рукавиц;

Дебет 20 Кредит 10 (субсчет «Спецодежда в эксплуатации»)

-- 90 руб. (216 руб. 10 шт. 24 мес.) -- списана на затраты часть стоимости защитных касок (проводка делается ежемесячно в течение двух лет).

В налоговом учете списание стоимости спецодежды проводится иначе. Спецодежда стоимостью ниже 10 000 руб. и со сроком полезного использования менее года включается в состав материальных расходов. Затраты на ее приобретение признаются косвенными расходами и подлежат единовременному списанию в момент ее выдачи работникам (п. 2 ст. 318 НК РФ). Спецодежда стоимостью выше 10 000 руб. и со сроком службы более 12 месяцев попадает в состав амортизируемого имущества. Ее стоимость погашается путем амортизации, которая исчисляется одним из двух методов -- линейным или нелинейным (п. 1 ст. 259 НК РФ).

Способы списания стоимости спецодежды, предусмотренные Налоговым кодексом и Методическими указаниями, не во всем совпадают (см. таблицу).

Из таблицы видно, что в бухгалтерском и налоговом учете с 2003 года придется по-разному списывать спецодежду, стоимость которой менее 10 000 руб. а срок носки по нормам превышает 12 месяцев. В налоговом учете стоимость такой спецодежды сразу (в момент выдачи) включается в состав материальных расходов, а в бухучете ее придется списывать постепенно.

Работодатели должны не только выдавать работникам спецодежду, но также нести расходы на поддержание ее в чистом виде и исправном состоянии. В бухгалтерском учете затраты на чистку, стирку, ремонт, дезинфекцию спецодежды и прочие мероприятия по ее обслуживанию включаются в состав расходов по обычным видам деятельности (п. 29 Методических указаний). Для налогового учета эти затраты признаются текущими расходами. Они принимаются в уменьшение налоговой базы в том отчетном периоде, когда была совершена соответствующая операция (п. 1 ст. 260, п. 2 ст. 318 НК РФ).

По истечении срока носки работники возвращают спецодежду на склад. Никаких записей на счетах бухучета при этом делать не нужно, так как стоимость спецодежды к моменту возврата уже полностью списана на затраты. Необходимые пометки о возврате изношенной спецодежды делаются только в аналитических оборотных ведомостях, а также в складских документах и личных карточках работников.

А если работник возвращает на склад спецодежду по той причине, что он больше в ней не нуждается? Например, при увольнении, при смене характера работы. Тогда надо сделать записи не только в складских документах и аналитических ведомостях, но и на счетах бухгалтерского учета. Внутренними проводками по счету 10 необходимо показать остаточную (недосписанную) стоимость возвращенной спецодежды:

Дебет 10 (субсчет «Спецодежда на складе») Кредит 10 (субсчет «Спецодежда в эксплуатации»)

-- отражена остаточная стоимость спецодежды, возвращенной на склад.

Стоимость и срок полезного использования спецодежды

Сверхнормативная выдача спецодеждыРуководитель организации вправе принять решение о выдаче работникам дополнительной спецодежды сверх норм, установленных законодательством. Кроме того, он может обеспечивать спецодеждой работников, должности которых не предусмотрены в типовых нормах, а также выдавать больше предметов спецодежды, чем это предписано Минтрудом России. Это его право. В бухгалтерском учете все расходы по приобретению и выдаче спецодежды будут отражены полностью. Но при исчислении налогов бухгалтеру следует быть осторожным: в расчет он сможет принять лишь ту спецодежду, которая «умещается» в рамки установленных нормативов.

Отметим, что в Налоговом кодексе не говорится про соблюдение нормативов по спецодежде. Это требование выдвигают налоговые органы. Оно изложено в разделе 5.1 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации. Они утверждены приказом МНС России от 20.12.2002 № БГ-3-02/729. Согласно этому документу затраты по бесплатной выдаче спецодежды работникам можно учесть в составе материальных расходов лишь тогда, когда спецодежда была выдана в таком количестве и работникам тех профессий, которые указаны в типовых нормах, утвержденных постановлениями Минтруда России.

Не исключено, что деление затрат на спецодежду на нормативные и сверхнормативные повлечет за собой проблему с НДС. Сотрудники налоговых органов считают, что налогоплательщики не вправе принимать к вычету НДС по сверхнормативным расходам. Это мнение основано на положении, которое было введено пунктом 7 статьи 171 НК РФ в редакции Федерального закона от 29.05.2002 № 57-ФЗ. В нем говорится, что если расходы принимаются в целях 25-й главы НК РФ в пределах нормативов, то НДС по этим расходам подлежит вычету в сумме, соответствующей этим нормативам. Казалось бы, все ясно. Но смущает одно: упомянутое положение включено законодателем в тот пункт, который посвящен исключительно командировочным расходам. Возникает спорный вопрос: то ли речь идет о любых нормируемых расходах, то ли только о командировочных.

Это одна из многочисленных проблем, и решать ее налогоплательщику придется самостоятельно. Предупредим лишь, что отстаивать точку зрения, противоположную позиции МНС России, придется через суд.

Выбытие спецодеждыПричины выбытия спецодежды могут быть разными. Она изнашивается при эксплуатации, портится из-за небрежного хранения или в результате аварии. Порой при инвентаризации выявляется недостача спецодежды. Спецодежда может быть продана или безвозмездно передана кому-либо. В любом случае факт физического выбытия спецодежды должен найти отражение в учете.

Продажа спецодеждыСогласно Методическим указаниям доходы и расходы от продажи спецодежды учитываются в том отчетном периоде, к которому они относятся. Они отражаются на счете финансовых результатов как операционные доходы и расходы. Если спецодежда не была в эксплуатации, на расходы списывается ее фактическая стоимость. При продаже спецодежды, находившейся в пользовании, списывается ее остаточная стоимость, то есть фактическая стоимость за минусом той части стоимости, что была перенесена на затраты за время эксплуатации.

Пример 3По решению руководства ОАО «Водоканал» со склада организации было продано 20 новых предохранительных поясов по цене 420 руб. за штуку и 8 предохранительных поясов, бывших в употреблении, по цене 300 руб. за штуку. Фактическая первоначальная стоимость одного предохранительного пояса составляла 280 руб. (без учета НДС). По поясам, бывшим в употреблении, к моменту продажи было списано 40% стоимости.

В бухучете операцию по продаже предохранительных поясов бухгалтер отразил так:

Дебет 62 Кредит 91-1

-- 10 800 руб. (420 руб. 20 шт. + 300 руб. 8 шт.) -- отражена сумма выручки от реализации предохранительных поясов;

Дебет 91-2 Кредит 68 (субсчет «Расчеты по НДС»)

-- 1800 руб. (10 800 руб. 20/120) -- начислен НДС по реализованным предметам спецодежды;

Дебет 91-2 Кредит 10 (субсчет «Спецодежда на складе»)

-- 5600 руб. (280 руб. 20 шт.) -- списана фактическая стоимость предохранительных поясов, не бывших в употреблении;

Дебет 91-2 Кредит 10 (субсчет «Спецодежда на складе»)

-- 1344 руб. (280 руб. 8 шт. - 280 руб. 40%. 8 шт.) -- списана остаточная стоимость предохранительных поясов, бывших в употреблении.

Налоговый и бухгалтерский учет реализации спецодежды совпадают, если продается спецодежда стоимостью ниже 10 000 руб. и со сроком нормативного использования менее года. Единственное отличие в том, что в налоговом учете доходы и расходы от продажи будут классифицироваться не как прочие, а как реализационные.

Различия в налоговом и бухгалтерском учете появляются при продаже спецодежды стоимостью более 10 000 руб. и со сроком носки более года, то есть той спецодежды, которая в целях налогообложения учтена как амортизируемое имущество. Если такая спецодежда будет продана с убытком (ниже фактической или остаточной стоимости), то в целях налогообложения полученный убыток будет учтен не сразу. По нормам пункта 3 статьи 268 НК РФ убыток от реализации амортизируемого имущества переносится на расходы равными долями в течение оставшегося срока полезного использования.

Списание недостачи и порчи спецодеждыЕсли в организации по итогам инвентаризации выявится недостача или порча спецодежды, в бухгалтерию подается акт на списание. На основании этого акта на счетах бухучета отражается списание материальных ценностей. При этом фактическая (остаточная) стоимость списываемой спецодежды переносится на счет «Недостачи и потери от порчи ценностей»:

Дебет 94 Кредит 10 (субсчет «Спецодежда на складе»)

-- отражена недостача и порча спецодежды.

Дальнейший учет зависит от конкретных причин недостачи или порчи. Стоимость недостающей и испорченной спецодежды может быть списана на счета затрат, расчетов с персоналом по возмещению ущерба, на финансовые результаты, на чрезвычайные расходы:

Дебет 20 (44, 73, 91, 99) Кредит 94

-- списана стоимость недостающей и испорченной спецодежды.

В налоговом учете расходы в виде недостачи и порчи материальных ценностей будут признаны внереализационными расходами, только если уполномоченными государственными органами подтвержден факт отсутствия виновных лиц, а также если потери произошли из-за аварий, пожаров и других чрезвычайных обстоятельств (подпункты 5 и 6 п. 2 ст. 265 НК РФ). В ином случае потери от недостачи и порчи материальных ценностей не учитываются при налогообложении.

При списании недостающей или испорченной спецодежды придется восстановить «входной» НДС, который был принят к вычету при ее приобретении. Таково требование МНС России. Оно основано на том, что операция по списанию спецодежды по причине порчи или недостачи не является объектом обложения НДС. «Входной» НДС по выбывшей спецодежде, который был прежде зачтен, надо восстановить, поскольку спецодежда была использована для выполнения необлагаемой операции. Другими словами, при списании не соблюдается условие подпункта 1 пункта 2 статьи 171 НК РФ, дающее право на налоговый вычет.

Какую сумму НДС нужно восстановить? По той спецодежде, которая списывается новой, не будучи ни разу использованной, налог надо восстановить в полной сумме ранее сделанного вычета. Если списывается спецодежда, ранее бывшая в употреблении, НДС восстанавливается в той части, которая относится к остаточной стоимости этой спецодежды по данным бухучета.

Безвозмездная передачаПри безвозмездной передаче спецодежды ее стоимость (фактическая или остаточная) в бухгалтерском учете списывается следующим образом:

Дебет 91-2 Кредит 10 (субсчет «Спецодежда на складе»)

-- передана безвозмездно спецодежда.

При исчислении налога на прибыль расходы по списанию стоимости безвозмездно переданной спецодежды не принимаются в уменьшение налогооблагаемой базы (п. 16 ст. 270 НК РФ). В то же время у передающей стороны возникает объект обложения НДС. Согласно подпункту 1 пункта 1 статьи 146 НК РФ передача товаров (работ, услуг) на безвозмездной основе в целях исчисления НДС признается реализацией. Величина налоговой базы по НДС определяется как стоимость безвозмездно переданных материальных ценностей с учетом положений статьи 40 НК РФ (п. 2 ст. 154 НК РФ). Налоговая база возникает в день передачи товаров, работ или услуг (п. 6 ст. 167 НК РФ).

Таким образом, в момент безвозмездной передачи спецодежды передающая сторона должна исчислить НДС со стоимости, указанной в отгрузочных документах. Если у организации-дарителя уже были операции по продаже (передаче) аналогичных ценностей, надо учитывать ценовые условия этих сделок. Следует помнить: при наличии 20-процентных колебаний цен по аналогичным товарам в течение непродолжительного времени налоговые органы вправе проверить стоимость сделки на соответствие рыночным ценам (п. 2 ст. 40 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сотрудникам, занятым на работах с вредными и опасными особыми условиями труда, положено выдавать спецодежду и другие средства индивидуальной защиты (СИЗ). В статье мы расскажем об их бухгалтерском и налоговом учете.

Каждая организация с учетом особенностей своего технологиче ского процесса самостоятельно устанавливает конкретный пере чень специальной одежды. О том, как его определить и как оформить внутренние нормативные документы, мы рассказали в статье «Спецодежда и другие средства защиты» («Зарплата», 2007, № 11).

Бухгалтерский учет специальной одежды следует организовать в соответствии с приказом Минфина России от 26.12.2002 № 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (далее — Методические указания по учету спецодежды).

В соответствии с пунктом 9 Методических указаний по учету спецодежды предприятиям предоставлено право вести учет специальных инструментов, специальных приспособлений и специального оборудования в порядке, предусмотренном для учета основных средств. Письмом от 12.05.2003 № 16-00-14/159 Минфин России разрешил применять положения этого пункта и в отношении специальной одежды. Выбранный вариант бухгалтерского учета спецодежды следует закрепить в учетной политике.

Отметим, что гораздо чаще предприятия включают предметы спецодежды в состав оборотных активов. Поэтому остановимся на этом подробнее.

Бухгалтерский учет спецодежды в составе оборотных средствСпециальная одежда может быть изготовлена на предприятии или приобретена на стороне путем:

К бухгалтерскому учету предметы спецодежды принимают в сумме фактических затрат на приобретение или изготовление (п. 11 Методических указаний по учету спецодежды) без НДС. Особенности и порядок определения суммы фактических затрат оборотных средств, поступивших на баланс различными путями, указаны в пунктах 15—19 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Министерства финансов РФ от 28.12.2001 № 119н (далее — Методические указания по учету запасов).

Учет поступления спецодежды со стороны

Первичка. Поступление специальной одежды на склад оформляют приходным ордером по форме № М-4, утвержденной постановлением Госкомстата России от 30.10.97 № 71а (далее — постановление № 71а). Образец его составления смотрите на с. 63.

Вместо приходного ордера приемку одежды можно оформить проставлением на документе поставщика (счете, накладной и т. п.) штампа, в оттиске которого содержатся те же реквизиты, что и в ордере. В этом случае следует заполнить реквизиты штампа и проставить очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (п. 49 Методических указаний по учету запасов).

Материалы, закупленные подотчетными лицами, приходуют на основании оправдательных документов, подтверждающих покупку (счетов и чеков магазинов, квитанций к приходному кассовому ордеру) (п. 56 Методических указаний по учету запасов).

Порядок оформления документов по оприходованию спецодежды должен быть закреплен в учетной политике организации.

Синтетический учет. До передачи в эксплуатацию спецодежда учитывается по дебету счета 10 «Материалы» субсчет 10-10 «Специальная оснастка и специальная одежда на складе». При приобретении спецодежды со стороны по дебету он корреспондирует с кредитом счетов:

Учет изготовления спецодежды на предприятии

Организация может произвести спецодежду и собственными силами. В этом случае расходы предварительно группируются на счетах учета затрат на производство.

Первичка. По окончании работ составляется акт выполненных работ по изготовлению специальной оснастки и специальной одежды (п. 14 Методических указаний по учету спецодежды). Его форма приведена в приложении к Методическим указаниям по учету спецодежды. Образец составления смотрите на с. 65.

Если спецодежда изготовлена на самом предприятии, ее поступление на склад оформляется накладными на внутреннее перемещение (п. 57 Методических указаний по учету запасов).

Синтетический учет. В бухгалтерском учете передачу специальной одежды, изготовленной силами организации, на склады или в иные места хранения отражают по кредиту счетов учета затрат на производство в сумме фактически произведенных затрат по ее изготовлению (п. 18 Методических указаний по учету спецодежды):

ДЕБЕТ 10-10 «Специальная оснастка и специальная одежда на складе» КРЕДИТ 23 — учтена спецодежда, изготовленная собственными силами.

Спецодежда, получаемая работниками, подлежит возврату в следующих случаях (п. 64 Методических указаний по учету спецодежды):

В случае возврата одежды по причине увольнения или перевода на другую работу в бухгалтерском учете надо сделать следующую проводку:

ДЕБЕТ 10-10 «Специальная оснастка и специальная одежда на складе» КРЕДИТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации» — отражена остаточная стоимость специальной одежды, возвращенной из эксплуатации на склад.

В случае если спецодежда приходит в негодность до окончания сроков носки по причинам, не зависящим от работника, должен быть составлен акт, а спецодежда сдана на склад. Взамен сотруднику выдают новые средства индивидуальной защиты (п. 9 Правил обеспечения работников специальной одеждой, обувью и другими средствами индивидуальной защиты, утвержденных постановлением Минтруда России от 18.12.98 № 51 (далее — Правила)).

Ввод в эксплуатацию

Спецодежда выдается в порядке, установленном коллективным договором на основании типовых отраслевых норм и Правил.

Первичка. Отпуск специальной одежды со складов организации можно производить по следующим унифицированным формам, утвержденным постановлением № 71а:

Предприятие вправе самостоятельно разработать формы первичных учетных документов (п. 19 Методических указаний по учету спецодежды), которые должны содержать обязательные реквизиты, предусмотренные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете», далее — Закон № 129-ФЗ.

Синтетический учет. В бухгалтерском учете передачу специальной одежды в эксплуатацию отражают по фактической себестоимости внутренней проводкой по субсчетам счета 10 «Материалы»:

ДЕБЕТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации» КРЕДИТ 10-10 «Специальная оснастка и специальная одежда на складе» — отражено поступление специальной одежды в эксплуатацию со склада.

Аналитика. Аналитический учет специальной одежды, находящейся в эксплуатации, следует вести в оценке по фактической себестоимости по наименованиям (номенклатурным номерам), количеству с указанием даты поступления в эксплуатацию, мест эксплуатации и материально ответственных лиц (п. 22 Методических указаний по учету спецодежды).

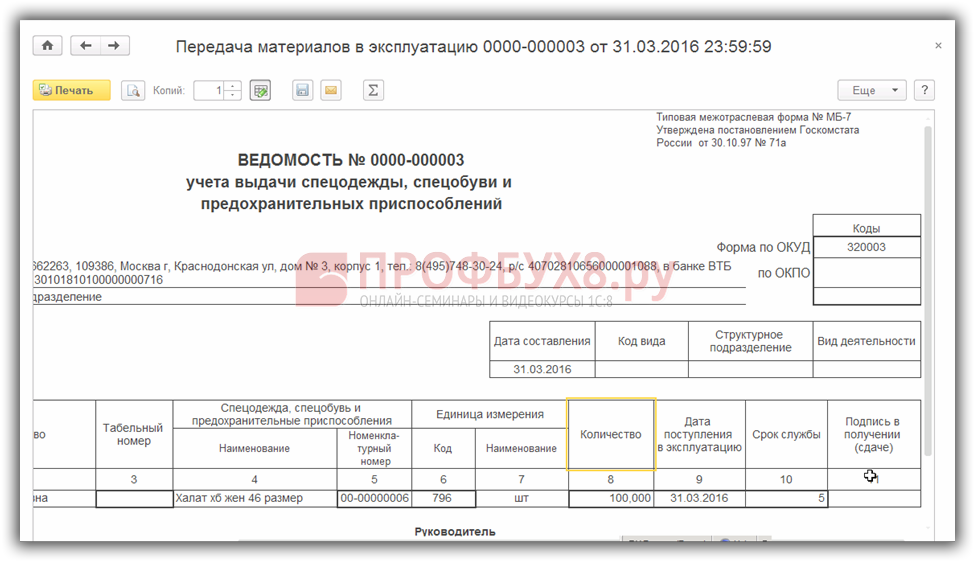

Выдачу и возврат спецодежды необходимо отражать в личной карточке учета выдачи средств индивидуальной защиты каждого работника. Форма личной карточки приведена в приложении к Правилам. Образец ее заполнения смотрите в журнале «Зарплата», 2007, № 11 на с. 91. При выдаче спецодежды необходимо заполнить ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме № МБ-7, утвержденной постановлением № 71а. Данная ведомость заполняется в двух экземплярах, один из которых передается в бухгалтерию, а другой остается на складе. Образец ее составления смотрите в журнале «Зарплата», 2007, № 11 на с. 93.

Перенос стоимости спецодежды

В бухгалтерском учете стоимость специальной одежды может погашаться двумя способами:

Единовременное списание. Таким методом разрешается списывать стоимость спецодежды, срок эксплуатации которой не превышает 12 месяцев (п. 21 Методических указаний по учету спецодежды). Списание производят проводкой:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 10-11 «Специальная оснастка и специальная одежда на складе».

С целью обеспечения контроля сохранности специальной одежды методическими указаниями рекомендовано ее стоимость при передаче в эксплуатацию принять на забалансовый учет, наПример, по счету 012 «Специальная оснастка и специальная одежда в эксплуатации».

Линейный способ списания. Этот способ списания применяют, когда нормативные сроки эксплуатации спецодежды, предусмотренные типовыми отраслевыми нормами и Правилами, превышают 12 месяцев (п. 26 Методических указаний по учету спецодежды).

Погашение стоимости специальной одежды отражают по кредиту счета 10-11 «Специальная оснастка и специальная одежда в эксплуатации» в корреспонденции с дебетом счетов учета затрат:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации» — отражено погашение части стоимости специальной одежды.

В случае если спецодежда приобретена за счет взносов на травматизм, ее стоимость не следует относить на счета затрат. Проводка по перенесению стоимости специальной одежды будет выглядеть следующим образом:

ДЕБЕТ 69 субсчет «Расчеты по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» КРЕДИТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

Затраты на ремонт и обслуживание спецодежды не увеличивают ее стоимость, а включаются в расходы по обычным видам деятельности (п. 29 Методических указаний по учету спецодежды).

Основания выбытия спецодежды

Списание специальной одежды осуществляется только при ее фактическом выбытии (п. 31 Методических указаний по учету спецодежды). Причинами выбытия специальной одежды могут быть (п. 30 Методических указаний по учету спецодежды):

Списание спецодежды в связи с износом

Рассмотрим особенности бухгалтерского учета выбытия спецодежды в связи с износом.

Досрочное списание. Окончание переноса стоимости спецодежды на себестоимость выпущенной продукции (работ, услуг) может не совпадать по времени с ее износом. Фактически спецодежда может быть физически изношена до окончания нормативного срока носки. Определить, пригодна ли спецодежда для использования, должна инвентаризационная комиссия (п. 34 Методических указаний по учету спецодежды). Она же принимает Решение о досрочном списании специальной одежды, нормативный срок использования которой еще не истек.

Первичка. Выбытие спецодежды, в том числе и досрочное, можно оформлять следующими унифицированным первичными документами, утвержденными постановлением № 71а:

Также организация вправе использовать и другие самостоятельно разработанные с учетом требований Закона № 129-ФЗ формы первичных документов.

Синтетический учет. В бухгалтерском учете доходы и расходы от списания специальной одежды подлежат отнесению к финансовым результатам в качестве прочих доходов и расходов. Списание остаточной стоимости объектов специальной одежды при ее досрочном выбытии учитывают по дебету счета учета прочих доходов и расходов:

ДЕБЕТ 91-2 КРЕДИТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации» — отражено списание остаточной стоимости объектов специальной одежды при ее досрочном выбытии.

Полученные от разборки материальные ценности по накладным сдаются на склад организации:

ДЕБЕТ 10 субсчет «Прочие материалы» КРЕДИТ 91-1 — оприходованы материалы, оставшиеся после ликвидации спецодежды.

При обнаружении фактов хищения или порчи спецодежды должна быть проведена инвентаризация (п. 2 ст. 12 Закона № 129-ФЗ).

Недостача спецодежды на складе списывается по ее фактической себестоимости:

ДЕБЕТ 94 КРЕДИТ 10-10 «Специальная оснастка и специальная одежда на складе» — списана по фактической себестоимости выявленная в процессе инвентаризации недостача спецодежды на складе.

Недостачу спецодежды в эксплуатации списывают по остаточной стоимости:

ДЕБЕТ 94 КРЕДИТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации» — списана по остаточной стоимости выявленная в процессе инвентаризации недостача спецодежды в эксплуатации.

Специальная одежда, пришедшая в негодность, а также выбывшая вследствие чрезвычайных ситуаций, учитывается в аналогичном порядке.

Виновник обнаружен. Недостачи относят на счета учета расчетов с виновными лицами:

ДЕБЕТ 73, 76 КРЕДИТ 94 «Недостачи и потери от порчи ценностей» — отражена задолженность виновных лиц по возмещению стоимости недостающей спецодежды.

Трудовым кодексом предусмотрено, что размер ущерба работодателя от виновных действий сотрудника следует определять по рыночным ценам недостающего имущества, действующим в данной местности на день причинения ущерба, но не ниже его балансовой стоимости с учетом износа (ч. 1 ст. 246 ТК РФ). Если невозможно установить день причинения ущерба, то работодатель вправе исчислить его размер на день обнаружения (п. 13 постановления Пленума Верховного суда от 16.11.2006 № 52).

Превышение рыночной стоимости утраченного имущества над его балансовой стоимостью отражается по кредиту счета «Доходы будущих периодов» субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»:

ДЕБЕТ 73, 76 КРЕДИТ 98-4 — учтена разница между суммой, подлежащей к взысканию, и балансовой стоимостью спецодежды.

По мере погашения задолженности разница учитывается в составе прочих доходов. Ее сумму определяют пропорционально доле этой разницы в общей сумме долга виновного лица. Это следует из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н. Бухгалтер сделает следующую запись:

ДЕБЕТ 98-4 КРЕДИТ 91-1 — списана разница между рыночной и балансовой стоимостью утраченной спецодежды.

Пример 1.Остаточная стоимость испорченной по вине работника А.И. Тетехина телогрейки составляет 100 руб. Ее рыночная стоимость — 150 руб. Какие проводки должен сделать бухгалтер, если виновник порчи имущества внес в кассу в счет частичной компенсации причиненного ущерба 60 руб.?

Решение. Бухгалтер сделал следующие записи:

ДЕБЕТ 94 КРЕДИТ 10-11

ДЕБЕТ 73 КРЕДИТ 94

ДЕБЕТ 73 КРЕДИТ 98-4

ДЕБЕТ 50 КРЕДИТ 73

ДЕБЕТ 98-4 КРЕДИТ 91-1

Удержание суммы недостачи из заработной платы сотрудника отражается следующей проводкой:

ДЕБЕТ 70 КРЕДИТ 73 — отражена сумма недостачи, удержанная из заработной платы работника.

С виновного работника суммы ущерба, не превышающие среднего месячного заработка, взыскиваются по распоряжению работодателя в течение одного месяца со дня окончательного установления размера причиненного ущерба (ч. 1 ст. 248 ТК РФ).

Взыскание может осуществляться только судом, если месячный срок истек или работник не согласен на добровольное возмещение ущерба, а сумма удержания превышает средний месячный заработок указанного сотрудника (ч. 2 ст. 248 ТК РФ).

В случае увольнения работника, который не выполнил письменное обязательство о добровольном возмещении ущерба, непогашенная задолженность также может быть взыскана в судебном порядке (ч. 4 ст. 248 ТК РФ).

Для возмещения ущерба с согласия работодателя сотрудник может передать ему равноценное имущество или исправить поврежденное (ч. 5 ст. 248 ТК РФ).

Работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба в течение одного года со дня его обнаружения (ч. 2 ст. 392 ТК РФ). При пропуске по уважительным причинам указанного срока, он может быть восстановлен судом (ч. 3 ст. 392 ТК РФ).

Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. При удержании по нескольким исполнительным документам за работником должно быть сохранено не менее 50% заработной платы (ч. 1 и 2 ст. 138 ТК РФ).

Виновник не определен. Если же виновные лица не установлены или суд отказал во взыскании с них ущерба, то убытки списывают на финансовые результаты:

ДЕБЕТ 91-2 КРЕДИТ 94 — отражена сумма недостающей спецодежды в случае отсутствия виновных лиц.

Продажа спецодеждыПри продаже специальной одежды выручку принимают к бухгалтерскому учету в сумме, указанной сторонами в договоре купли-продажи (п. 32 Методических указаний по учету спецодежды).

Первичка. Для учета отпуска спецодежды оформляется накладная на отпуск материалов на сторону (форма № М-15, утвержденная постановлением № 71а). Накладную выписывают в двух экземплярах. Первый экземпляр передают на склад как основание для отпуска материалов, второй — получателю спецодежды.

Синтетический учет. Выручка от реализации спецодежды относится к прочим доходам организации (п. 7 ПБУ 9/99). Ее начисление следует отражать по кредиту счета 91-1 «Прочие доходы» в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками». Сумму прочих доходов от реализации спецодежды уменьшают:

Результат реализации спецодежды относят на счет 99 «Прибыли и убытки».

Пример 2.Компания «Строймаркет» в декабре 2007 года реализовала бывший в употреблении комплект спецодежды — мужской утепленный костюм. Выручка составила 944 руб. (в том числе НДС 18% — 144 руб.), остаточная стоимость костюма — 560 руб. Какие проводки должен сделать бухгалтер?

Решение. В бухгалтерском учете ООО «Строймаркет» надо сделать следующие записи:

ДЕБЕТ 62 КРЕДИТ 91-1

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

ДЕБЕТ 91-2 КРЕДИТ 10-11

ДЕБЕТ 91-9 КРЕДИТ 99

Компания может учитывать спецодежду в порядке, предусмотренном ПБУ 6/01, как основные средства (п. 9 Методических указаний по учету спецодежды и письмо Минфина России от 12.05.2003 № 16-00-14/159). Для этого срок ее использования должен превышать 12 месяцев (подп. «б» п. 4 ПБУ 6/01).

Первичка. Для оформления и учета операций со спецодеждой следует применять следующие унифицированные формы по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7:

Синтетический учет. В бухгалтерском учете поступление спецодежды в качестве внеоборотных активов отражается следующими записями:

ДЕБЕТ 08 КРЕДИТ 60, 76 — отражено поступление специальной одежды на склад организации или в иные места хранения;

ДЕБЕТ 19 КРЕДИТ 60, 76 — отражен НДС по поступившей спецодежде;

ДЕБЕТ 01 КРЕДИТ 08 — учтена спецодежда в составе основных средств.

Списание стоимости указанной спецодежды производится через начисление амортизации в течение срока полезного использования на счета учета затрат:

ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 02 — начислена амортизация.

Налоговый учет спецодеждыВ связи с использованием специальной одежды у организации могут возникнуть расходы, которые уменьшают облагаемую прибыль:

Материальные расходы. Затраты налогоплательщика на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, не являющихся амортизируемым имуществом, включаются в состав материальных расходов в полной сумме по мере ввода их в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Если компания в бухгалтерском учете относит спецодежду в состав материально-производственных запасов и списывает ее стоимость равномерно линейным способом, возникают налогооблагаемые временные разницы (п. 12 ПБУ 18/02). Они приведут к образованию отложенного налогового обязательства (п. 15 ПБУ 18/02).

Спецодежда и налог на имущество

Стоимость спецодежды, которая включена в состав основных средств, увеличит сумму налога на имущество (п. 1 ст. 374 НК РФ). При расчете облагаемой базы учитывают остаточную стоимость спецодежды, которую определяют по правилам бухгалтерского учета (п. 1 ст. 375 НК РФ).

Пример 3.А.И. Бушлатов занят в деревообрабатывающем производстве в должности станочника-распиловщика. В сентябре 2007 года ему был выдан хлопчатобумажный полукомбинезон стоимостью 1200 руб.

Нормы выдачи такой спецодежды — одна штука на два года. Об этом говорится в пункте 136 приложения № 6 к Типовым отраслевым нормам бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам деревообрабатывающего производства, которые утверждены постановлением Минтруда России от 08.12.97 № 61.

В бухгалтерском учете фирмы спецодежда учитывается в составе материально-производственных запасов, ее стоимость списывается равномерно линейным способом. Какие проводки в этом случае сделает бухгалтер?

Решение. В бухгалтерском учете надо сделать следующие проводки.

В сентябре 2007 года:

ДЕБЕТ 10-11 «Специальная оснастка и специальная одежда в эксплуатации» КРЕДИТ 10-10 «Специальная оснастка и специальная одежда на складе»

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77 «Отложенные налоговые обязательства»

С октября 2007 года и ежемесячно до полного списания с учета хлопчатобумажного полукомбинезона:

ДЕБЕТ 20 КРЕДИТ 10-11

ДЕБЕТ 77 «Отложенные налоговые обязательства» КРЕДИТ 68 субсчет «Налог на прибыль»

Амортизация. В целях определения налоговой базы по налогу на прибыль спецодежда со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 руб. признается амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Начисление амортизации по специальной одежде может производиться одним из двух способов — линейным или нелинейным методом (п. 1 ст. 259 НК РФ).

Прочие расходы. Затраты на ремонт основных средств рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Внереализационные расходы. Расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации, являются внереализационными расходами (подп. 8 п. 1 ст. 265 НК РФ). Стоимость полученных материалов (наПример, оприходование ветоши при утилизации хлопчатобумажного костюма) при ликвидации спецодежды признается внереализационным доходом (п. 13 ст. 250 НК РФ).

Зарплатные налоги по спецодежде, выданной в пределах нормПоскольку специальной одеждой пользуется непосредственно работник, может возникнуть вопрос о начислении налогов и взносов, имеющих персональный характер: ЕСН, пенсионных взносов, НДФЛ, взносов на травматизм.

ЕСН. Объектом налогообложения по ЕСН признаются вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (п. 1 ст. 236 НК РФ). Отвечает ли этим критериям выдача работникам специальной одежды в пределах установленных норм? Очевидно нет. Спецодежду выдают не в качестве вознаграждения за труд, а в связи с необходимостью обеспечить безопасные условия труда. Исходя из этого, стоимость спецодежды, выданной в пределах норм, не может облагаться ЕСН.

Пенсионные взносы. Начислять пенсионные взносы с выдаваемых в пределах установленных законодательством норм СИЗ также не надо. Дело в том, что согласно пункту 2 статьи 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения страховыми взносами и базой для их начисления являются объект налогообложения и налоговая база по ЕСН, установленному главой 24 «Единый социальный налог» Налогового кодекса.

НДФЛ. Объектом для исчисления налога на доходы физических лиц признается доход, полученный налогоплательщиком (ст. 209 НК РФ). Доход — это экономическая выгода в денежной или натуральной форме (ст. 41 НК РФ). В данном случае, получая спецодежду, работник не имеет материальной выгоды. Ведь выдаваемая специальная одежда остается собственностью организации (п. 64 Методических указаний по учету спецодежды). Следовательно, объект налогообложения НДФЛ отсутствует.

Стоимость специальной одежды и обуви, выданной работникам в соответствии с порядком взамен пришедшей в негодность ранее установленных нормативами сроков, также не является доходом работников и не подлежит обложению налогом на доходы физических лиц (письмо Минфина России от 18.04.2006 № 03-05-01-04/91).

Взносы на травматизм. На стоимость выдаваемой работникам в соответствии с законодательством Российской Федерации специальной одежды взносы в Фонд социального страхования не начисляются (п. 11 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, который утвержден постановлением Правительства РФ от 07.07.99 № 765).

Налогообложение стоимости сверхнормативной спецодеждыЧто считать сверхнормативной спецодеждой? Для целей налогообложения это спецодежда, выданная работникам в количестве, превышающем Типовые нормы выдачи СИЗ, которые устанавливаются в порядке, определяемом Правительством РФ (ч. 1 ст. 221 ТК РФ). Организация самостоятельно может разработать нормы выдачи спецодежды (ч. 2 ст. 221 ТК РФ). Облагается ли стоимость сверхнормативной спецодежды налогами?

На этот вопрос дали ответ чиновники Минфина России в письме от 04.04.2007 № 03-03-06/1/214. Они рассмотрели порядок налогообложения стоимости спецодежды, выданной сотрудникам в пределах норм, утвержденных самой организацией.

Финансисты напомнили, что работодатель имеет право с учетом представительного органа работников и своего финансово-экономического положения устанавливать иные нормы бесплатной выдачи работникам спецодежды. При этом главное, чтобы новые стандарты по сравнению с типовыми нормами улучшали защиту сотрудников от имеющихся на рабочих местах вредных или опасных факторов, а также от особых температурных условий или загрязнения.

Так что организациям предоставляется право уменьшить налогооблагаемую прибыль на сумму затрат, произведенных в связи с установлением повышенных норм выдачи спецодежды. Такого рода сверхнорматив, по мнению представителей Минфина России, не включается в налогооблагаемую базу по НДФЛ и ЕСН.

В письме от 23.04.2007 № 03-04-06-01/128 Минфин России подтвердил, что нет оснований признавать объектом налогообложения НДФЛ и ЕСН выдаваемый работникам второй комплект спецодежды с удвоенным сроком носки, а также специальной одежды, обуви и других СИЗ, улучшающих защиту работников по сравнению с типовыми нормами. Кроме того, расходы работодателя в этом случае могут быть учены в целях исчисления налога на прибыль. Причем чиновники указали, что независимо от наличия в трудовом (коллективном) договоре положений о бесплатном обеспечении работников спецодеждой стоимость данных средств индивидуальной защиты не признается выплатой по трудовому договору и поэтому на основании пункта 1 статьи 236 Налогового кодекса не является объектом обложения ЕСН.

Налогообложение реализации старой спецодеджы своим работникамЕНВД. Реализация работникам предприятия бывшей в употреблении спецодежды не относится к предпринимательской деятельности в сфере розничной торговли и не может быть переведена на уплату единого налога на вмененный доход. Доход организации от отпуска излишков материалов и товаров своим сотрудникам в счет оплаты труда также не является выручкой от розничной торговли (письмо Минфина России от 05.05.2006 № 03-11-04/3/244).

НДС. В данном случае право собственности на спецодежду переходит к работнику. Поэтому такая передача рассматривается как реализация имущества и облагается НДС (подп. 1 п. 1 ст. 146 НК РФ).

Налог на прибыль. Если спецодежда является амортизируемым имуществом, убыток от ее реализации следует включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования (нормативным сроком службы) этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

В случае если спецодежда была учтена в составе материальных расходов и ее стоимость единовременно включили в расходы, при продаже возникают внереализационные доходы.

Налогообложение безвозмездной передачи спецодежды своим работникамНалог на прибыль. Стоимость безвозмездно переданной спецодежды и расходы, связанные с такой передачей, при определении налоговой базы по налогу на прибыль не учитываются (п. 16 ст. 270 НК РФ).

НДС. Передача права собственности на товары (работы, услуги) на безвозмездной основе признается реализацией (подп. 1 п. 1 ст. 146 НК РФ). Налоговая база определяется как стоимость указанного имущества, исчисленная исходя из цен, определяемых в порядке, предусмотренном статьей 40 Налогового кодекса, без включения в них налога (п. 2 ст. 154 НК РФ).

НДФЛ. Стоимость безвозмездно переданной работникам спецодежды облагается НДФЛ, так как она признается доходом, полученным в натуральной форме. Налоговая база определяется исходя из цены спецодежды, устанавливаемой в порядке, предусмотренном статьей 40 Налогового кодекса. В стоимость такой спецодежды включается соответствующая сумма НДС (п. 1 ст. 211 НК РФ).

Налогообложение сумм возмещения убытка от недосдачи спецодеждыНалог на прибыль. Признанные должником или подлежащие уплате должником на основании решения суда суммы возмещения убытков или ущерба относятся к внереализационным доходам (п. 3 ст. 250 НК РФ).

Убытки от недостачи спецодежды при отсутствии виновных лиц, а также потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций в налоговом учете включаются в состав внереализационных расходов. В данных случаях факт отсутствия виновных лиц должен быть документально подтвержден справкой из милиции (подп. 5 и 6 п. 2 ст. 265 НК РФ).

НДС. Финансисты утверждают, что суммы налога на добавленную стоимость, ранее принятые к вычету, по недостающим товарам, выявленным при проведении инвентаризации имущества, подлежат восстановлению (письмо Минфина России от 06.05.2006 № 03-03-04/1/421). При этом восстановленный «входной» НДС по товарам, которые утрачены вследствие пожара и списаны в бухгалтерском учете, может быть учтен в качестве потерь от пожаров в составе прочих расходов при условии документального подтверждения факта пожара и утраты имущества.

Чиновники обосновывают это тем, что выбывшие ценности при осуществлении операций, облагаемых налогом на добавленную стоимость, не использовались. При этом указанное восстановление суммы НДС производится в том налоговом периоде, в котором недостающие ценности списываются с учета (письмо Минфина России от 31.07.2006 № 03-04-11/132).

Однако Высший арбитражный суд в решении от 23.10.2006 № 10652/06 заметил, что пункт 3 статьи 170 Налогового кодекса предусматривает закрытый перечень ситуаций, при которых суммы налога, принятые к вычету, подлежат восстановлению. Недостача товара, обнаруженная в процессе инвентаризации имущества, или имевшее место хищение к числу данных случаев не относятся.

По этому вопросу окружные суды солидарны с налогоплательщиками. Об этом свидетельствуют, наПример, постановления ФАС Поволжского округа от 15.03.2007 № А55-9182/06-43 и Центрального округа от 07.11.2006 № А68-АП-1067/10-05.

Признание расходов на спецодежду при УСНПри применении упрощенной системы налогообложения налогоплательщики могут учитывать затраты на спецодежду в составе:

При этом спецодежда должна выдаваться только тем работникам, профессии и должности которых предусмотрены в Типовых отраслевых нормах бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты, утвержденных постановлениями Минтруда России. Об этом говорится в письме Минфина России от 19.10.2006 № 03-11-05/235.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое