Рейтинг: 4.2/5.0 (1838 проголосовавших)

Рейтинг: 4.2/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Индивидуальный предприниматель, торговля через киоски, в том числе пивом. Слышал, что с этого года нужно составлять декларацию по торговле пивом. Хотелось бы побольше узнать про эту декларацию, нужно ли ее предоставлять предпринимателям, и какие санкции за непредоставление? С какого года на торговлю пивом нужно будет приобретать лицензию, каковы будут требования для получения, можно ли ее получить предпринимателям или нужно будет оформлять ООО?

Согласно ст. 14 Федерального закона РФ от 22.11.1995 г. № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» с 1 января 2012 года индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, обязаны осуществлять учет и декларирование объема их розничной продажи.

Учет объема оборота

С 5 мая 2012 года вступила в силу новая редакция Правил учета объема производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, а также учета использования производственных мощностей. утвержденных постановлением Правительства РФ от 19.06.2006 г. № 380 (в редакции постановления Правительства РФ от 16.04.2012 г. № 322).

Согласно Правилам… индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, ведут учет объема оборота продукции без применения технических средств.

Но в п. 1 ст. 18 Закона № 171-ФЗ прямо указано, что лицензированию подлежат виды деятельности по производству и обороту этилового спирта, алкогольной и спиртосодержащей продукции, за исключением производства и оборота этилового спирта по фармакопейным статьям, пива и пивных напитков.

А подоборотом в Законе № 171-ФЗ понимается закупка (в том числе импорт), поставки (в том числе экспорт), хранение, перевозки и розничная продажа. на которые распространяется действие закона.

Поэтому производство и оборот пива и пивных напитков (в том числе розничная продажа) не подлежит лицензированию.

Кстати, постановлением Правительства Свердловской области от 14.12.2011 г. № 1717-ПП признан утратившим силу Порядок лицензирования розничной продажи алкогольной продукции на территории Свердловской области. утвержденный постановлением Правительства Свердловской области от 21.12.2005 г. № 1101-ПП.

Новый Порядок лицензирования розничной продажи алкогольной продукции на территории Свердловской области будет утвержден после завершения мероприятий по реорганизации Министерства торговли, питания и услуг Свердловской области и создания Министерства экономики и территориального развития Свердловской области (постановление Правительства Свердловской области от 12.05.2012 г. № 482-ПП).

Минэкономразвития РФ предлагает в 2017 году снизить акциз на крепкий алкоголь с 500 рублей до 360 рублей, а минимальную стоимость полулитра водки со 190 до 136 рублей, соответствующие предложения направлены в Минфин, сообщил в интервью РИА Новости замглавы МЭР Олег Фомичев.

Минфин РФ предлагает перераспределить часть поступлений от индексации акцизов на алкоголь от регионов-производителей в пользу регионов с большей долей потребления крепких напитков, чтобы простимулировать легализацию этого рынка.

Информационным сообщением от 25.05.2016 Росалкогольрегулирование известило участников алкогольного рынка о возможности перехода производителей и импортёров алкогольной продукции на использование УТМ.

Уважаемые коллеги, КИТМЕДИА приглашает компании для размещения рекламы и информации в журнале «ALCOEXPERT-НАПИТКИ» №2 Ноябрь 2016.

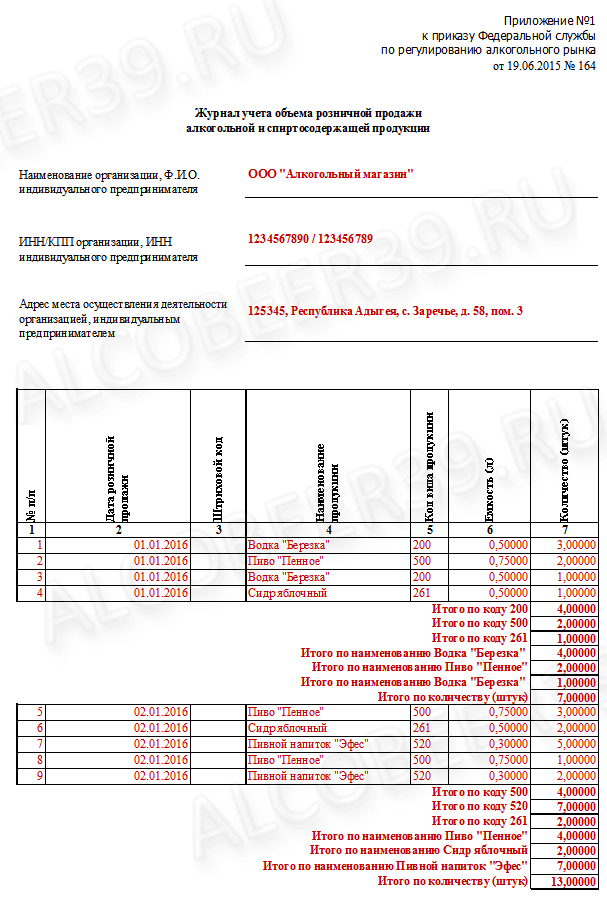

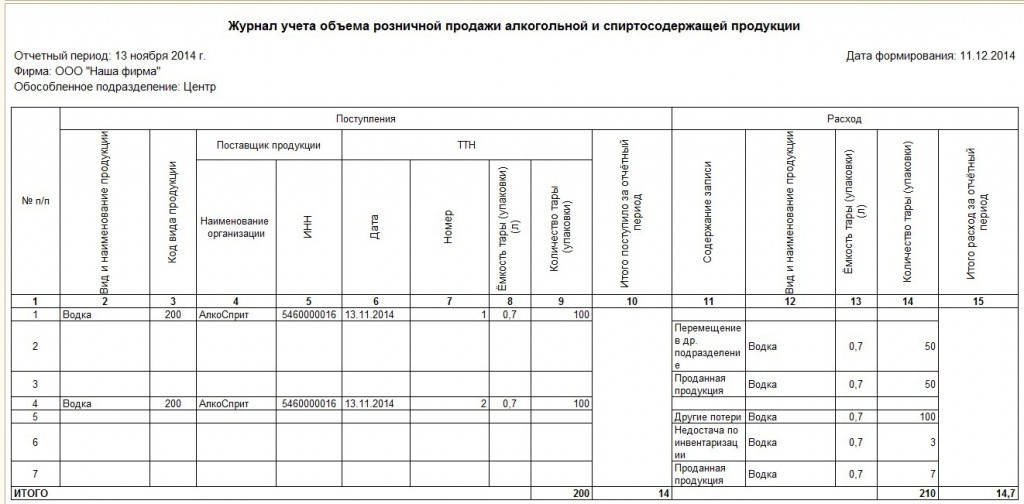

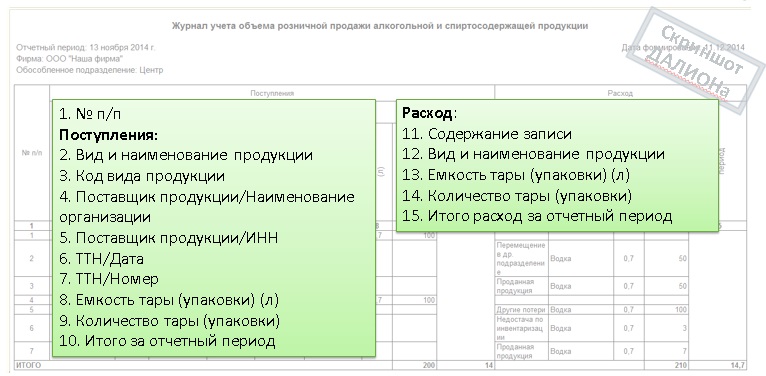

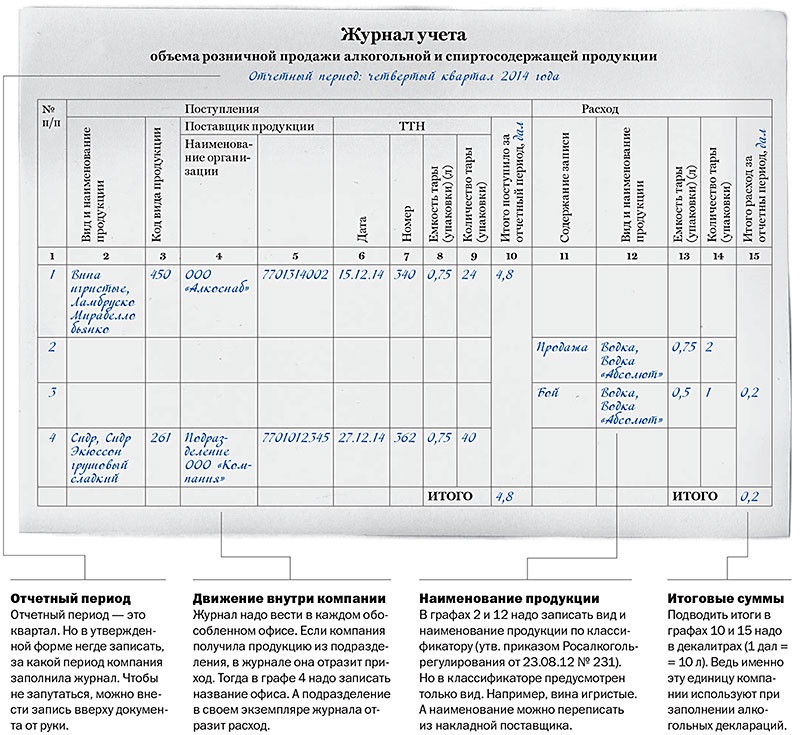

РАР: Журнал учета розничных продаж. Пример заполненияВ связи с поступающими в Федеральную службу по регулированию алкогольного рынка обращений по вопросам заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции, утвержденного приказом Росалкогольрегулирования от 19 июня 2015 г. № 164, на бумажном носителе, Управление автоматизированных информационных систем предлагает ознакомиться с образцом заполнения Журнала.

нажать для увеличения

Образец заполнения Журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции на бумажном носителе

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Журнал учета объема розничной продажи алкоголя (Звягинцева М.С.)

Несмотря на то что форму журнала учета розничной продажи алкогольной продукции, утвержденную Приказом N 153, розничные продавцы официально применять еще не должны, многие из них уже попытались ввести ее в свой документооборот хотя бы на уровне тестирования. В результате у представителей бизнеса возникает огромное количество вопросов, на которые чиновники из Росалкогольрегулирования (РАР) отвечать не спешат.

Изучаем документ, знакомимся с разъяснениями РАР

Ознакомимся с положениями самого документа, а также приведем рекомендации РАР по вопросу заполнения журнала.

По выбору предприятия журнал учета может оформляться либо на бумажном носителе, либо в электронном виде (п. 3 Порядка заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции - Приложение N 2 к Приказу N 153 (далее - Порядок заполнения)). Он должен вестись в каждой торговой точке по каждому обособленному подразделению организации, указанному в лицензии на розничную продажу алкоголя. Причем операции по поступлению (расходу) оформляются даже при перемещении алкогольной продукции между обособленными подразделениями организации (п. 2 Порядка заполнения).

Журнал заполняется по мере совершения хозяйственных операций. Для каждой хозяйственной операции создается новая запись (п. 4 Порядка заполнения). РАР в Письме от 01.09.2014 N 17141/03 пояснило, что в журнал подлежат внесению сведения о совершенных хозяйственных операциях, сопровождающихся оформлением первичных учетных документов в соответствии с требованиями п. 1 ст. 9 Закона о бухгалтерском учете <1>, в результате которых произошло поступление (расход) алкогольной и спиртосодержащей продукции.

--------------------------------

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

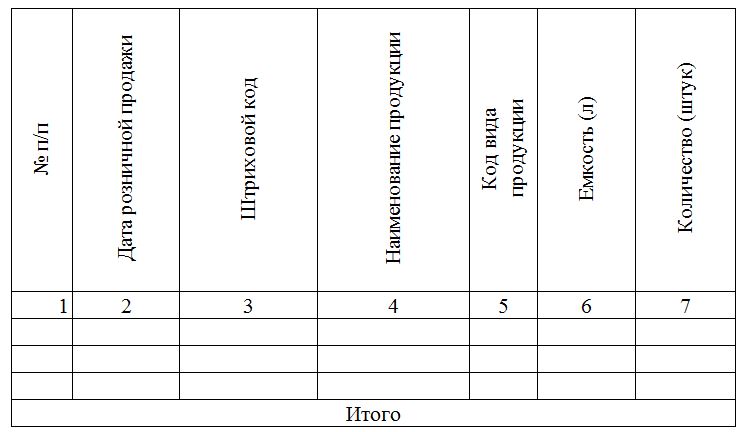

При заполнении журнала указываются (п. 5 Порядка заполнения):

1) в графе 1 - порядковый номер;

2) в графе 2 - вид и наименование продукции в соответствии с Классификатором <2>;

3) в графе 3 - код вида продукции в соответствии с Классификатором;

4) в графе 4 - наименование организации - поставщика продукции;

5) в графе 5 - ИНН организации - поставщика продукции;

6) в графе 6 - дата составления товарно-транспортной накладной (ТТН) закупленной продукции;

7) в графе 7 - номер ТТН закупленной продукции;

8) в графе 8 - емкость тары (упаковки) закупленной продукции;

9) в графе 9 - количество закупленной продукции в таре (упаковке);

10) в графе 10 - итого поступлений продукции за отчетный период (заполняется в декалитрах <3>);

11) в графе 11 - содержание записи, указывается в том числе следующее:

- проданная продукция;

- потери продукции при транспортировке, бой продукции и другие потери;

- недостача продукции, выявленная при проведении инвентаризации;

- арестованная продукция, изъятая из оборота, конфискованная продукция по решению суда;

12) в графе 12 - вид и наименование продукции в соответствии с Классификатором по каждому виду расхода;

13) в графе 13 - емкость тары (упаковки) по каждому виду расхода;

14) в графе 14 - количество расхода продукции в таре (упаковке) по каждому виду;

15) в графе 15 - итого расход продукции за отчетный период (заполняется в декалитрах).

--------------------------------

<2> Приложение N 1 "Классификатор видов продукции" к Приказу Росалкогольрегулирования от 23.08.2012 N 231 "О Порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей".

<3> Вопрос 4 Письма Росалкогольрегулирования N 17141/03.

Кстати, РАР пояснило, что подведение итогов по поступившей и израсходованной продукции осуществляется за квартал; иными словами, отчетным периодом в целях заполнения граф 10 и 15 журнала учета (впрочем, как и декларации) является квартал.

Ошибки в записях исправляются путем сторнирования ошибочных записей и осуществления новой, правильной, записи. Данные, указанные в журнале, должны храниться в организациях или у индивидуальных предпринимателей на каждом торговом объекте, осуществляющих розничную продажу пива и напитков, изготовленных на основе пива, а также в организациях, осуществляющих розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции, не менее пяти лет (п. п. 6, 7 Порядка заполнения).

Отвечаем на вопросы

На бухгалтерских (иных) форумах идет активное обсуждение Приказа N 153. Вопросы у декларантов возникают самые разнообразные, главный из которых - как организовать ведение журнала учета объема розничной продажи алкоголя, чтобы это не мешало торговле?

Организации, связанные со сферой компьютерных технологий, уже предлагают к тестированию программное обеспечение для ведения журнала. В частности, если приобрести этот продукт, журнал учета будет вестись автоматически (в электронном виде) по мере продажи алкогольной продукции: заполнение будет происходить при продаже продукции с применением сканирующего устройства.

Мы же остановимся на вопросах, возникающих у предприятий (ИП), которые планируют вести журнал учета (как минимум в первое время) вручную. Сразу оговоримся, что ответы на перечисленные ниже вопросы отражают мнение автора.

Вопрос: Нужно ли вести журнал учета организациям (мелкооптовой торговли), у которых организован учет в программе "1С: Торговля и склад" (ведь там каждая произведенная операция записывается в базу)?

Если названный программный продукт компании "1С" предполагает формирование журнала учета розничной продажи алкогольной и спиртосодержащей продукции (разработчики уже установили соответствующее обновление), притом что порядок заполнения журнала соответствует всем требованиям Приказа N 153, отдельно (дополнительно) вести журнал учета не нужно.

Вопрос: Должна ли организация розничной торговли купить готовый (напечатанный типографским способом) журнал учета либо она вправе просто напечатать продавцам листочки и выдавать на каждый день, а затем по итогам, например недели, месяца, квартала, сшивать?

Действительно, в продаже уже появились изготовленные типографским способом журналы учета розничной продажи алкогольной и спиртосодержащей продукции. Однако применять их в обязательном порядке Приказ N 153 не требует. Торговое предприятие вправе самостоятельно формировать этот журнал (в том числе на бумажном носителе) при условии, что записи в журнале будут вестись своевременно - по мере совершения хозяйственных операций - и иметь сплошную нумерацию в течение отчетного периода (квартала).

Кстати, требования о том, что названный журнал должен быть пронумерован и прошнурован, в Приказе N 153 нет. Также правила заполнения не предусматривают подписей, ответственных за его ведение лиц, и проставления печати.

Вопрос: В журнале учета не предусмотрена графа "Дата осуществления операции". Как будет осуществляться проверка правильности заполнения журнала?

Проверка правильности заполнения журнала учета может осуществляться путем сличения информации, содержащейся в первичных учетных документах по поступлению и выбытию алкоголя, с записями названного журнала. По нашему мнению, организации (ИП) вправе ввести графу "Дата осуществления операции" самостоятельно в дополнение к имеющимся, если она им необходима.

Вопрос: Что нужно отражать в графе 2 "Вид и наименование продукции" журнала учета: наименование вида продукции согласно Классификатору (например, водка; ликеро-водочные изделия с содержанием этилового спирта до 25% включительно; коньяк и арманьяк, реализуемые в бутылках; слабоалкогольная продукция и др.) либо наименование вида продукции, указанное выше, плюс название (наименование) продукции, присвоенное изготовителем (например, водка "Пять озер", коньяк "Кизлярский" и т.д.)? Если должен применяться второй вариант, то насколько подробно следует указывать название продукции, притом что в декларации <4> указывается лишь вид продукции в соответствии с Классификатором?

--------------------------------

<4> Формы декларации об объеме розничной продажи алкогольной продукции (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции (Приложение N 11) и декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи (Приложение N 12), а также Правила их представления утверждены Постановлением Правительства РФ от 09.08.2012 N 815. Порядок заполнения деклараций регламентирован Приказом Росалкогольрегулирования от 23.08.2012 N 231.

Проведя анализ фраз, употребляемых в Приказе N 153 (в частности, в графе 2 "Вид и наименование продукции") и в Классификаторе ("Классификатор видов продукции", "Наименование вида продукции", "Код вида продукции"), можно сделать вывод, что в графе 2 следует применять второй вариант отражения информации, озвученный в вопросе: указывать наименование вида продукции согласно Классификатору и название (наименование) продукции, присвоенное изготовителем. По нашему мнению, не будет ошибкой, если название (наименование) продукции будет отражено так же, как в первичных документах от поставщика.

Вопрос: В какой момент необходимо вносить запись в журнал учета в раздел "Расход": непосредственно после реализации алкоголя покупателю (то есть не обслуживать следующего покупателя, пока не будет сделана соответствующая запись), в свободное время продавца (когда в отделе не будет покупателей) либо в конце рабочего дня?

Этот вопрос вызывает, пожалуй, наибольшее число споров, что понятно. В тех предприятиях, в которых журнал учета будет оформляться в бумажном виде, его ведение может действительно осложнить жизнь продавцов и стать причиной недовольства потребителей.

Итак, в п. 4 Порядка заполнения говорится, что журнал учета должен заполняться по мере совершения хозяйственных операций. То есть из буквального прочтения установленных норм следует, что запись в журнале учета должна быть сделана непосредственно после факта реализации алкогольной продукции. В то же время, по разъяснениям РАР, под хозяйственными операциями понимаются операции, сопровождающиеся оформлением первичных учетных документов в соответствии с требованиями п. 1 ст. 9 Закона о бухгалтерском учете, в результате которых произошло поступление (расход) алкогольной и спиртосодержащей продукции. Как известно, розничная реализация товара сопровождается выдачей кассового чека. А он, по разъяснениям ФНС, не является первичным учетным документом, поскольку не содержит всех обязательных реквизитов, установленных бухгалтерским законодательством (Письмо от 25.06.2013 N ЕД-4-3/11515@). В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как "наименование должности" и "подпись" лиц, совершивших хозяйственную операцию. В данном случае первичным учетным документом является приходный кассовый ордер, которым оформляется передача выручки, полученной от покупателей продавцом (кассиром) из операционной кассы в кассу предприятия.

На основании изложенного можно сделать вывод, что организации вправе вносить запись не в момент продажи товара, а, например, в конце рабочего дня (в иное время, установленное для сдачи выручки). Однако автор не настаивает на такой трактовке Приказа N 153. В данном вопросе лучше дождаться разъяснений РАР.

Вопрос: Форма журнала учета, утвержденная Приказом N 153, предполагает по графам 10 "Итого поступило за отчетный период", 15 "Итого расход за отчетный период" суммарное отражение объема всей алкогольной продукции, поступившей в организацию и выбывшей из нее. Однако, если организация реализует, помимо крепкого алкоголя, пиво и напитки, изготовленные на его основе, она обязана представлять в компетентные органы две отдельные декларации. Какой смысл заполнять журнал учета подобным образом, если итоговые цифры из журнала учета не будут соответствовать показателям декларации?

Действительно, согласно Порядку заполнения в графах 10 "Итого поступило за отчетный период", 15 "Итого расход за отчетный период" отражается суммарное количество поступившего и израсходованного алкоголя (в декалитрах). Положений о том, что крепкий алкоголь и пиво должны учитываться отдельно, Порядок заполнения не содержит. Замыслы компетентных органов, утвердивших форму журнала учета, нам неизвестны. Возможно, что к моменту вступления Приказа N 153 в силу появятся разъяснения чиновников на этот счет.

Вопрос: Каким образом в журнале учета продукция учитывается организациями, осуществляющими розничную продажу продукции по частям, в частности разливного пива из кеги: по мере реализации, например 1 л пива, либо после реализации целой кеги?

На этот вопрос РАР ответило в Письме N 17141/03 (справедливости ради отметим, что ответ был адресован предприятиям общественного питания, однако, по нашему мнению, он вполне подходит и для предприятий торговли): поскольку единицей измерения при заполнении журнала учета считается единица потребительской тары продукции, информация о ее реализации подлежит внесению в журнал после списания данной единицы с остатков в организации.

Стоит отметить, что не все эксперты согласны с данной трактовкой. И, в общем-то, их претензии обоснованны. Если в журнале учета пиво списывать в расчет только кегами, может возникнуть несоответствие данных бухгалтерского учета и этого журнала, а также не будет равенства между информацией, отраженной в журнале, и сведениями, отраженными в декларации.

Вопрос: Предусмотрена ли административная ответственность за незаполнение журнала учета объема розничной продажи алкоголя и несоблюдение порядка заполнения?

Да, с даты вступления Приказа N 153 в силу за названные правонарушения предусмотрена административная ответственность по ст. 14.19 КоАП РФ: нарушение установленного порядка учета этилового спирта, алкогольной и спиртосодержащей продукции при их производстве или обороте влечет наложение административного штрафа на должностных лиц в размере от 10 тыс. до 15 тыс. руб. на юридических лиц - от 150 тыс. до 200 тыс. руб.

От редакции. Вернемся к данной теме ближе к дате вступления Приказа N 153 в силу.

Документ предоставлен КонсультантПлюс

"Торговля: бухгалтерский учет и налогообложение", 2015, N 2

ЖУРНАЛ УЧЕТА ОБЪЕМА РОЗНИЧНОЙ ПРОДАЖИ АЛКОГОЛЯ

Предполагалось, что розничные продавцы уже с декабря 2014 г. будут обязаны вести журнал учета объема розничной продажи алкогольной и спиртосодержащей продукции по установленной форме и в установленном Порядке. В частности, такая обязанность была определена Приказом Росалкогольрегулирования от 23.05.2014 N 153 (далее - Приказ N 153). Предписанием этого же ведомства (от 01.12.2014 N 372) дата начала действия Приказа N 153 перенесена на 1 июля 2015 г. (полагаем, потому, что торговые предприятия еще попросту не готовы вести учет продаж алкоголя в установленном Порядке). О некоторых вопросах, возникающих у розничных продавцов, и поговорим в данной статье.

Несмотря на то что форму журнала учета розничной продажи алкогольной продукции, утвержденную Приказом N 153, розничные продавцы официально применять еще не должны, многие из них уже попытались ввести ее в свой документооборот хотя бы на уровне тестирования. В результате у представителей бизнеса возникает огромное количество вопросов, на которые чиновники из Росалкогольрегулирования (РАР) отвечать не спешат.

Изучаем документ, знакомимся с разъяснениями РАР

Ознакомимся с положениями самого документа, а также приведем рекомендации РАР по вопросу заполнения журнала.

По выбору предприятия журнал учета может оформляться либо на бумажном носителе, либо в электронном виде (п. 3 Порядка заполнения журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции - Приложение N 2 к Приказу N 153 (далее - Порядок заполнения)). Он должен вестись в каждой торговой точке по каждому обособленному подразделению организации, указанному в лицензии на розничную продажу алкоголя. Причем операции по поступлению (расходу) оформляются даже при перемещении алкогольной продукции между обособленными подразделениями организации (п. 2 Порядка заполнения).

Журнал заполняется по мере совершения хозяйственных операций. Для каждой хозяйственной операции создается новая запись (п. 4 Порядка заполнения). РАР в Письме от 01.09.2014 N 17141/03 пояснило, что в журнал подлежат внесению сведения о совершенных хозяйственных операциях, сопровождающихся оформлением первичных учетных документов в соответствии с требованиями п. 1 ст. 9 Закона о бухгалтерском учете <1>, в результате которых произошло поступление (расход) алкогольной и спиртосодержащей продукции.

--------------------------------

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

При заполнении журнала указываются (п. 5 Порядка заполнения):

1) в графе 1 - порядковый номер;

2) в графе 2 - вид и наименование продукции в соответствии с Классификатором <2>;

3) в графе 3 - код вида продукции в соответствии с Классификатором;

4) в графе 4 - наименование организации - поставщика продукции;

5) в графе 5 - ИНН организации - поставщика продукции;

6) в графе 6 - дата составления товарно-транспортной накладной (ТТН) закупленной продукции;

7) в графе 7 - номер ТТН закупленной продукции;

8) в графе 8 - емкость тары (упаковки) закупленной продукции;

9) в графе 9 - количество закупленной продукции в таре (упаковке);

10) в графе 10 - итого поступлений продукции за отчетный период (заполняется в декалитрах <3>);

11) в графе 11 - содержание записи, указывается в том числе следующее:

- проданная продукция;

- потери продукции при транспортировке, бой продукции и другие потери;

- недостача продукции, выявленная при проведении инвентаризации;

- арестованная продукция, изъятая из оборота, конфискованная продукция по решению суда;

12) в графе 12 - вид и наименование продукции в соответствии с Классификатором по каждому виду расхода;

13) в графе 13 - емкость тары (упаковки) по каждому виду расхода;

14) в графе 14 - количество расхода продукции в таре (упаковке) по каждому виду;

15) в графе 15 - итого расход продукции за отчетный период (заполняется в декалитрах).

--------------------------------

<2> Приложение N 1 "Классификатор видов продукции" к Приказу Росалкогольрегулирования от 23.08.2012 N 231 "О Порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей".

<3> Вопрос 4 Письма Росалкогольрегулирования N 17141/03.

Кстати, РАР пояснило, что подведение итогов по поступившей и израсходованной продукции осуществляется за квартал; иными словами, отчетным периодом в целях заполнения граф 10 и 15 журнала учета (впрочем, как и декларации) является квартал.

Ошибки в записях исправляются путем сторнирования ошибочных записей и осуществления новой, правильной, записи. Данные, указанные в журнале, должны храниться в организациях или у индивидуальных предпринимателей на каждом торговом объекте, осуществляющих розничную продажу пива и напитков, изготовленных на основе пива, а также в организациях, осуществляющих розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25% объема готовой продукции, не менее пяти лет (п. п. 6, 7 Порядка заполнения).

Отвечаем на вопросы

На бухгалтерских (иных) форумах идет активное обсуждение Приказа N 153. Вопросы у декларантов возникают самые разнообразные, главный из которых - как организовать ведение журнала учета объема розничной продажи алкоголя, чтобы это не мешало торговле?

Организации, связанные со сферой компьютерных технологий, уже предлагают к тестированию программное обеспечение для ведения журнала. В частности, если приобрести этот продукт, журнал учета будет вестись автоматически (в электронном виде) по мере продажи алкогольной продукции: заполнение будет происходить при продаже продукции с применением сканирующего устройства.

Мы же остановимся на вопросах, возникающих у предприятий (ИП), которые планируют вести журнал учета (как минимум в первое время) вручную. Сразу оговоримся, что ответы на перечисленные ниже вопросы отражают мнение автора.

Вопрос: Нужно ли вести журнал учета организациям (мелкооптовой торговли), у которых организован учет в программе "1С: Торговля и склад" (ведь там каждая произведенная операция записывается в базу)?

Если названный программный продукт компании "1С" предполагает формирование журнала учета розничной продажи алкогольной и спиртосодержащей продукции (разработчики уже установили соответствующее обновление), притом что порядок заполнения журнала соответствует всем требованиям Приказа N 153, отдельно (дополнительно) вести журнал учета не нужно.

Вопрос: Должна ли организация розничной торговли купить готовый (напечатанный типографским способом) журнал учета либо она вправе просто напечатать продавцам листочки и выдавать на каждый день, а затем по итогам, например недели, месяца, квартала, сшивать?

Действительно, в продаже уже появились изготовленные типографским способом журналы учета розничной продажи алкогольной и спиртосодержащей продукции. Однако применять их в обязательном порядке Приказ N 153 не требует. Торговое предприятие вправе самостоятельно формировать этот журнал (в том числе на бумажном носителе) при условии, что записи в журнале будут вестись своевременно - по мере совершения хозяйственных операций - и иметь сплошную нумерацию в течение отчетного периода (квартала).

Кстати, требования о том, что названный журнал должен быть пронумерован и прошнурован, в Приказе N 153 нет. Также правила заполнения не предусматривают подписей, ответственных за его ведение лиц, и проставления печати.

Вопрос: В журнале учета не предусмотрена графа "Дата осуществления операции". Как будет осуществляться проверка правильности заполнения журнала?

Проверка правильности заполнения журнала учета может осуществляться путем сличения информации, содержащейся в первичных учетных документах по поступлению и выбытию алкоголя, с записями названного журнала. По нашему мнению, организации (ИП) вправе ввести графу "Дата осуществления операции" самостоятельно в дополнение к имеющимся, если она им необходима.

Вопрос: Что нужно отражать в графе 2 "Вид и наименование продукции" журнала учета: наименование вида продукции согласно Классификатору (например, водка; ликеро-водочные изделия с содержанием этилового спирта до 25% включительно; коньяк и арманьяк, реализуемые в бутылках; слабоалкогольная продукция и др.) либо наименование вида продукции, указанное выше, плюс название (наименование) продукции, присвоенное изготовителем (например, водка "Пять озер", коньяк "Кизлярский" и т.д.)? Если должен применяться второй вариант, то насколько подробно следует указывать название продукции, притом что в декларации <4> указывается лишь вид продукции в соответствии с Классификатором?

--------------------------------

<4> Формы декларации об объеме розничной продажи алкогольной продукции (за исключением пива и пивных напитков, сидра, пуаре и медовухи) и спиртосодержащей продукции (Приложение N 11) и декларации об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи (Приложение N 12), а также Правила их представления утверждены Постановлением Правительства РФ от 09.08.2012 N 815. Порядок заполнения деклараций регламентирован Приказом Росалкогольрегулирования от 23.08.2012 N 231.

Проведя анализ фраз, употребляемых в Приказе N 153 (в частности, в графе 2 "Вид и наименование продукции") и в Классификаторе ("Классификатор видов продукции", "Наименование вида продукции", "Код вида продукции"), можно сделать вывод, что в графе 2 следует применять второй вариант отражения информации, озвученный в вопросе: указывать наименование вида продукции согласно Классификатору и название (наименование) продукции, присвоенное изготовителем. По нашему мнению, не будет ошибкой, если название (наименование) продукции будет отражено так же, как в первичных документах от поставщика.

Вопрос: В какой момент необходимо вносить запись в журнал учета в раздел "Расход": непосредственно после реализации алкоголя покупателю (то есть не обслуживать следующего покупателя, пока не будет сделана соответствующая запись), в свободное время продавца (когда в отделе не будет покупателей) либо в конце рабочего дня?

Этот вопрос вызывает, пожалуй, наибольшее число споров, что понятно. В тех предприятиях, в которых журнал учета будет оформляться в бумажном виде, его ведение может действительно осложнить жизнь продавцов и стать причиной недовольства потребителей.

Итак, в п. 4 Порядка заполнения говорится, что журнал учета должен заполняться по мере совершения хозяйственных операций. То есть из буквального прочтения установленных норм следует, что запись в журнале учета должна быть сделана непосредственно после факта реализации алкогольной продукции. В то же время, по разъяснениям РАР, под хозяйственными операциями понимаются операции, сопровождающиеся оформлением первичных учетных документов в соответствии с требованиями п. 1 ст. 9 Закона о бухгалтерском учете, в результате которых произошло поступление (расход) алкогольной и спиртосодержащей продукции. Как известно, розничная реализация товара сопровождается выдачей кассового чека. А он, по разъяснениям ФНС, не является первичным учетным документом, поскольку не содержит всех обязательных реквизитов, установленных бухгалтерским законодательством (Письмо от 25.06.2013 N ЕД-4-3/11515@). В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как "наименование должности" и "подпись" лиц, совершивших хозяйственную операцию. В данном случае первичным учетным документом является приходный кассовый ордер, которым оформляется передача выручки, полученной от покупателей продавцом (кассиром) из операционной кассы в кассу предприятия.

На основании изложенного можно сделать вывод, что организации вправе вносить запись не в момент продажи товара, а, например, в конце рабочего дня (в иное время, установленное для сдачи выручки). Однако автор не настаивает на такой трактовке Приказа N 153. В данном вопросе лучше дождаться разъяснений РАР.

Вопрос: Форма журнала учета, утвержденная Приказом N 153, предполагает по графам 10 "Итого поступило за отчетный период", 15 "Итого расход за отчетный период" суммарное отражение объема всей алкогольной продукции, поступившей в организацию и выбывшей из нее. Однако, если организация реализует, помимо крепкого алкоголя, пиво и напитки, изготовленные на его основе, она обязана представлять в компетентные органы две отдельные декларации. Какой смысл заполнять журнал учета подобным образом, если итоговые цифры из журнала учета не будут соответствовать показателям декларации?

Действительно, согласно Порядку заполнения в графах 10 "Итого поступило за отчетный период", 15 "Итого расход за отчетный период" отражается суммарное количество поступившего и израсходованного алкоголя (в декалитрах). Положений о том, что крепкий алкоголь и пиво должны учитываться отдельно, Порядок заполнения не содержит. Замыслы компетентных органов, утвердивших форму журнала учета, нам неизвестны. Возможно, что к моменту вступления Приказа N 153 в силу появятся разъяснения чиновников на этот счет.

Вопрос: Каким образом в журнале учета продукция учитывается организациями, осуществляющими розничную продажу продукции по частям, в частности разливного пива из кеги: по мере реализации, например 1 л пива, либо после реализации целой кеги?

На этот вопрос РАР ответило в Письме N 17141/03 (справедливости ради отметим, что ответ был адресован предприятиям общественного питания, однако, по нашему мнению, он вполне подходит и для предприятий торговли): поскольку единицей измерения при заполнении журнала учета считается единица потребительской тары продукции, информация о ее реализации подлежит внесению в журнал после списания данной единицы с остатков в организации.

Стоит отметить, что не все эксперты согласны с данной трактовкой. И, в общем-то, их претензии обоснованны. Если в журнале учета пиво списывать в расчет только кегами, может возникнуть несоответствие данных бухгалтерского учета и этого журнала, а также не будет равенства между информацией, отраженной в журнале, и сведениями, отраженными в декларации.

Вопрос: Предусмотрена ли административная ответственность за незаполнение журнала учета объема розничной продажи алкоголя и несоблюдение порядка заполнения?

Да, с даты вступления Приказа N 153 в силу за названные правонарушения предусмотрена административная ответственность по ст. 14.19 КоАП РФ: нарушение установленного порядка учета этилового спирта, алкогольной и спиртосодержащей продукции при их производстве или обороте влечет наложение административного штрафа на должностных лиц в размере от 10 тыс. до 15 тыс. руб. на юридических лиц - от 150 тыс. до 200 тыс. руб.

От редакции. Вернемся к данной теме ближе к дате вступления Приказа N 153 в силу.

М.С.Звягинцева

Эксперт журнала

"Торговля:

бухгалтерский учет

и налогообложение"

Подписано в печать

09.02.2015

Компаниям, которые продают в розницу алкоголь и пиво, потребуется вести новый журнал учета алкогольной продукции. Он понадобится для заполнения алкогольной декларации. Как его заполнять, мы разбирались вместе со специалистами Росалкогольрегулирования и независимыми экспертами

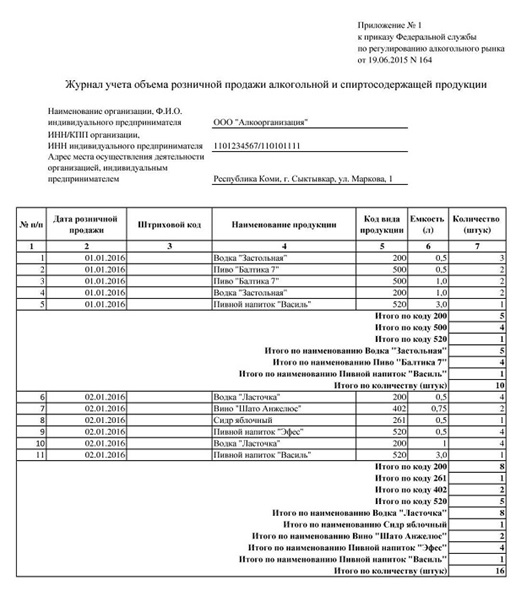

Обязанность вести журнал учета алкогольной продукции есть давно, только не было формы (п. 11 Правил, утв. постановлением Правительства РФ от 19.06.06 № 380). Поэтому многие розничные продавцы журнал не вели, а алкогольные декларации заполняли по данным бухучета. Теперь бланк утвержден, но вызвал немало вопросов. Мы заполнили журнал с учетом рекомендаций чиновников (см. образец).

Форма журнала учета алкогольной продукции утверждена приказом Росалкогольрегулирования от 23.05.14 № 153. Документ вступает в силу по истечении четырех месяцев после дня официального опубликования. Опубликован приказ 13 августа, значит, журнал надо вести по утвержденной форме с 14 декабря (п. 1 письма Росалкогольрегулирования от 01.09.14 № 17141/03). Но ничто не запрещает завести журнал раньше. Ведь это облегчит заполение алкогольной декларации. которую сдают ежеквартально.

Ведут журналучета алкогольной продукции компании и предприниматели, торгующие в розницу алкоголем, пивом или непищевой продукций, которая содержит спирт (более 25%). Журнал надо заполнять в каждом магазине, торговой точке, кафе, ресторане и т. д. Вести документ можно электронно или на бумаге.

За нарушение порядка заполнения журналаучета алкогольной продукции и за отсутствие регистра предусмотрен штраф на директора — до 15 тыс. рублей и на компанию — до 200 тыс. рублей (ст. 14.19 КоАП РФ).

За какой период вести журнал учета алкогольной продукцииВ журналеучета алкогольной продукции надо заполнять сведения за отчетный период. Однако, что считать таковым, в приказе № 153 не сказано. Но раз сведения из журнала нужны для составления ежеквартальных алкогольных деклараций, то логично подводить итоги в регистре раз в три месяца. С этим согласились и опрошенные нами чиновники.

Если компания заведет новую форму только 14 декабря, то подвести итоги можно за период с 14 по 31 декабря.

Что учесть при заполнении журнала учета алкогольной продукцииВ журналеучета алкогольной продукции предусмотрено два раздела — поступление и расход. Отражать каждую операцию надо по мере совершения и на основании первички. В розничной торговле продажи обычно отражают в учете в конце дня на основании товарного отчета. Поэтому заполнять журнал можно также раз в день.

Поступление. Графы 2–9 журнала учета алкогольной продукции предусмотрены для операций по поступлению алкоголя или пива. Из порядка следует, что отражать надо только закупки у организаций. Ведь предприниматели не вправе торговать оптом алкоголем и пивом (п. 1 ст. 11 Федерального закона от 22.11.95 № 171-ФЗ).

Расход. В графы 11–15 надо внести сведения о выбытии алкогольной продукции. В графу 11 необходимо записать содержание хозяйственной операции. Всего операций четыре: проданная продукция, потери при транспортировке, бой и т. п. недостачи при инвентаризации, выбытие (по причине ареста, изъятия из оборота, конфискации). Записать значения надо так, чтобы ясно было содержание операции. Например, «продажа», «недостача» и т. д. В списке операций нет передачи товара в подразделение, в этом случае можно записать «перемещение».

Кафе, рестораны и закусочные обычно продают алкоголь порционно, а не целыми бутылками. В таком случае запись в журнале учета алкогольной продукции надо делать после того, как ресторан израсходует всю бутылку.

Благодарим за помощь в подготовке статьи специалистов портала ROSALKO.BIZ и специалистов компании «СКБ Контур»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Утверждена форма журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядок его заполнения.

Приказ вступит в силу по истечении четырех месяцев после дня его официального опубликования.

Таким образом, пока еще не нужно срочно вести эти журналы – ждем публикации и отсчитываем 4 календарных месяца. Но заранее познакомиться с новой формой стоит.

Форма журнала – здесь .

Порядок ведения журналаЗаполнение журнала осуществляется по месту осуществления деятельности :

- организацией по каждому ее обособленному подразделению, указанному в лицензии на розничную продажу алкогольной продукции, в том числе при перемещении алкогольной продукции между обособленными подразделениями организации;

- организациями или индивидуальными предпринимателями на каждом торговом объекте, осуществляющими розничную продажу пива и напитков, изготовленных на основе пива, а также организациями, осуществляющими розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

Показатели объема розничных продаж продукции фиксируются в журнале на электронном носителе либо бумажном носителе.

(От редакции: напоминаем, кстати, что любые журналы, в том числе и эти, мы можем изготовить в печатном виде. Телефон для справок (343) 355-56-13.)

Журнал заполняется по мере совершения хозяйственных операций. Для каждой хозяйственной операции создается новая запись.

В каждой графе журнала показатели отражаются по видам продукции в соответствии с Классификатором видов продукции. утвержденным приказом Росалкогольрегулирования от 23 августа 2012 г. N 231 "О порядке заполнения деклараций об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей".

При заполнении журнала указывается:

1) в графе 1 - порядковый номер;

2) в графе 2 - вид и наименование продукции в соответствии с Классификатором;

3) в графе 3 - код вида продукции в соответствии с Классификатором;

4) в графе 4 - наименование организации - поставщика продукции, в соответствии с сопроводительными документами;

5) в графе 5 - ИНН организации - поставщика продукции, в соответствии с сопроводительными документами;

6) в графе 6 - дата составления товарно-транспортной накладной закупленной продукции;

7) в графе 7 - номер товарно-транспортной накладной закупленной продукции;

8) в графе 8 - емкость тары (упаковки) закупленной продукции в соответствии с товарно-транспортной накладной;

9) в графе 9 - количество закупленной продукции в таре (упаковке) в соответствии с товарно-транспортной накладной;

10) в графе 10 - итого поступлений продукции за отчетный период;

11) в графе 11 - содержание записи, указывается в том числе:

а) проданная продукция;

б) потери продукции при транспортировке, бой продукции и другие потери;

в) недостача продукции, выявленная при проведении инвентаризации;

г) арестованная продукция, изъятая из оборота, конфискованная продукция по решению суда;

12) в графе 12 - вид и наименование продукции в соответствии с Классификатором по каждому виду расхода, указанному в графе 11;

13) в графе 13 - емкость тары (упаковки) по каждому виду расхода, указанному в графе 11;

14) в графе 14 - количество расхода продукции в таре (упаковке), указанной в графе 11;

15) в графе 15 - итого расход продукции за отчетный период.

Это важно! Ошибки в записях исправляются путем сторнирования ошибочных записей и осуществления новой правильной записи.

Данные, указанные в журнале, должны храниться в организациях или у индивидуальных предпринимателей на каждом торговом объекте, осуществляющих розничную продажу пива и напитков, изготовленных на основе пива, а также в организациях, осуществляющих розничную продажу спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, не менее пяти лет.