Рейтинг: 4.8/5.0 (1910 проголосовавших)

Рейтинг: 4.8/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

Согласно письму ФНС России от 7 декабря 2015 г. № СД-4-3/21316 сдавать бухгалтерскую отчетность в электронном виде организации не обязаны.

Этого требования налоговое законодательство не содержит и ограничения на представление отчетности в бумажном виде отсутствуют.

Сдать отчетность на бумаге можно как лично непосредственно в инспекции, так и по почте, отправив заказное письмо с описью.

Бухгалтерскую отчетность должны подать организации, которые обязаны вести бухгалтерский учет.

Это организации, кроме филиалов, представительств, структурных подразделений иностранных организаций.

Отчетность за год можно сдать с одной подписью руководителя.

Отчитаться год следует не позднее 31 марта.

Составление бухгалтерской (финансовой) отчетности

Федеральный Закон № 402-ФЗ требует, чтобы бухгалтерская (финансовая) отчетность давала достоверное представление о:

1) Годовая бухгалтерская (финансовая) отчетность состоит из:

В составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах;

2) Для малых предприятий состав годового отчета состоит из:

Малые предприятия и баланс, и отчет о финансовых результатах предприятия могут представлять по упрощенным формам, содержащимся в приложении 5 к Приказу Минфина N 66н.

Актив баланса сокращен для МП до пяти строк, пассив - до шести.

В отчете о финансовых результатах - семь строк.

2) Годовая бухгалтерская (финансовая) отчетность НКО состоит из:

Приложениями к бухгалтерскому балансу и отчету о прибылях и убытках являются отчет о движении денежных средств и отчет об изменениях капитала, а также иные приложения (пояснения), которые составляются в текстовой или табличной форме (т. е. в виде пояснительной записки ).

Приложениями к бухгалтерскому балансу и отчету о прибылях и убытках являются отчет о движении денежных средств и отчет об изменениях капитала, а также иные приложения (пояснения), которые составляются в текстовой или табличной форме (т. е. в виде пояснительной записки ).

В составе отчетности не поименовано аудиторское заключение. поскольку оно представляется вместе с отчетностью, подлежащей обязательному аудиту, но не является ее частью.

В случае опубликования бухгалтерской отчетности, которая подлежит обязательному аудиту, бухгалтерская отчетность должна опубликовываться вместе с аудиторским заключением.

В составе годовой бухгалтерской (финансовой) отчетности отчет о целевом использовании полученных средств именуется отчетом о целевом использовании средств.

3) Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности. представляется в орган государственной статистики по месту регистрации экономического субъекта не позднее трех месяцев после окончания отчетного периода (до 31 марта).

Подписание бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем.

В организации должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем ; причем подпись руководителя должна содержать дату подписания этого экземпляра.

В случаях представления бухгалтерской отчетности по нескольким адресам, отчетность должна быть подписана одними и теми же уполномоченными лицами (письмо ФНС N ЕД-4-3/11569).

Отчетность за год можно сдать с одной подписью руководителя.

Подписьглавного бухгалтера на годовой отчетности желательна. В противоречие с Законом N 402-ФЗ это не вступает. Следовательно, главбух может заверить своей подписью составленный им же комплект годовой отчетности.

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Компания, бухгалтерская (финансовая) отчетность которой подлежит обязательному аудиту, обязана организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности за исключением случаев, когда руководитель принял обязанность ведения бухгалтерского учета на себя.

Законодательством о бухгалтерском учете не установлены какие-либо ограничения на порядок, способы, процедуры осуществления указанного внутреннего контроля.

Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы.

Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы.

Отчетность акционерных обществ включает в себя финансовую (бухгалтерскую), налоговую, статистическую отчетность, а также годовой отчет, который должен быть утвержден общим собранием акционеров.

Общим собранием акционеров (либо советом директоров, если такой порядок предусмотрен уставом АО) подлежит утверждению следующая отчетность АО (пп.11 п. 1 ст.48 закона от 26.12.1995 г. №208-ФЗ «об акционерных обществах»):

годовая бухгалтерская (финансовая) отчетность.

Состав бухгалтерской (финансовой) отчетностиВ зависимости от категории АО, комплект годовой бухгалтерской (финансовой) отчетности, представляемой в территориальные органы статистики и налоговые органы, будет различен.

Комплект бухгалтерской (финансовой) отчетности (утв. Приказом Минфина РФ от 02.07.2010 г. №66н)

-проспект ценных бумаг;

-сообщение о проведении общего собрания акционеров;

-иные сведения, определяемые Банком РФ (п.1 ст.92 Закона №208-ФЗ).

Непубличное АО (с числом акционеров более пятидесяти) обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность (п.1.1 ст.92 Закона №208-ФЗ).

Обязательное раскрытие информации обществом, включая непубличное АО, в случае публичного размещения им облигаций (иных ценных бумаг) осуществляется в объеме и порядке, установленном Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П Банком РФ (п.2 ст.92 Закона №208-ФЗ).

Годовая бухгалтерская (финансовая) отчетность АО за 2015 год подлежит опубликованию на странице в сети Интернет вместе с аудиторским заключением не позднее 04.04.2016 г.Поскольку последний день срока, установленный абз.2 п.71.4 Положения №454-П для раскрытия годовой бухгалтерской (финансовой) отчетности акционерных обществ за 2015 год (03.04.2016) приходится на выходной день, то днем окончания указанного срока считается ближайший следующий за ним рабочий день, т.е. 04.04.2016 г. (Письмо ЦБ РФ от 30.03.2016 г. №ИН-06-52/17 «О некоторых вопросах, связанных с раскрытием акционерными обществами годовой бухгалтерской (финансовой) отчетности за 2015 год»).

Кроме того, акционерным обществам, на которые распространяются требования раздела V Положения №454-П о раскрытии информации в форме сообщений о существенных фактах, следует раскрыть такую информацию о сведениях, оказывающих, по мнению эмитента, существенное влияние на стоимость его эмиссионных ценных бумаг. При этом моментом наступления такого существенного факта следует считать 04.04.2016 г.

В случае если эмитент не раскрывает какую-либо информацию, которую обязан раскрыть, то он должен указать основание, в силу которого такая информация им не раскрывается.

Санкции за нераскрытие либо нарушения сроков раскрытия информацииОтсутствие информации, подлежащей раскрытию в соответствии с Положением №454-П, без достаточных на то оснований является основанием для привлечения АО к ответственности, а также для установления ограничений на обращение ценных бумаг в соответствии с законодательством РФ.

Однако в случае обоснованной невозможности исполнения АО требования о раскрытии годовой бухгалтерской (финансовой) отчетности за 2015 вместе с аудиторским заключением в установленный срок АО следует раскрыть информацию о нераскрытии в установленный срок годовой бухгалтерской (финансовой) отчетности за 2015 год с указанием оснований, по которым такая отчетность в установленный срок не раскрывается.

ПримерАО заключен договор на проведение обязательного аудита бухгалтерской (финансовой) отчетности (до вступления в силу Указания Банка РФ от 16.12.2015 г. №3899-У), который предусматривает представление аудиторского заключения в отношении годовой бухгалтерской (финансовой) отчетности АО за 2015 год позднее 04.04.2016 г.

В случае нарушения порядка раскрытия и сроков раскрытия информации акционерными обществами установлена административная ответственность в виде штрафа (п.2 ст.15.19 КОАП РФ):на должностных лиц в размере от 30 тыс. до 50 тыс. руб. либо дисквалификация руководителя на срок от 1 года до 2 лет;

на юридических лиц - от 700 тыс. до 1 млн руб.

Статья актуальна на 03.08.2016

Рекомендуйте статью коллегам:

Отчетные документы ЗА 2007 ГОД: Форма 1- Бухгалтерский баланс - скачать:forma1_07.pdf (70 kB) Форма 2 Отчет о прибылях и убытках - скачать:forma2_07.pdf (81 kB) Форма 3 Отчет об изменении капитала - скачать:forma3_07.pdf (59 kB) Форма 4 Отчет о движении денежных средств - скачать:forma4_07.pdf (65 kB) Форма 5 Приложение к бухгалтерскому балансу - скачать:forma5_07.pdf (74 kB). Оформить заказ, вы можете получитьтекст документана электронную почту. Вы формы годовой бухгалтерской отчётности за 2007 года можете сейчасбесплатно получить текстна электронную почту.

ГлавнаяО компанииАкционерам и инвесторамОтчетная информация 2013 годГодовой отчёт за 2013 г.Годовая бухгалтерская отчётность за 2013 г.2012 годГодовой отчёт за 2012 г.Годовая бухгалтерская отчётность за 2012 г. 2011 годГодовой отчёт за 2011 г. Аудиторское заключение за 2011 г.Бухгалтерский баланс за 2011 г.Пояснительная записка к бухгалтерской отчетности за 2011 г.Приложение к бухгалтерскому балансу и отчету о прибылях и убытках за 2011 г.Отчет о прибылях и убытках за 2011 г. (форма 2)Отчет об изменении капитала за 2011 г. (форма 3)Отчёт о движении денежных средств за 2011 г. (форма 4) 2010 годГодовой отчет за 2010 г.Бухгалтерский баланс за 2010 г. (форма 1)Отчет о прибылях. 2012 год, форма 1 на года. Скачать, форма 2 за 2012 год. Скачать, форма 3 за 2012 год. Скачать, форма 4 за 2012 год. Скачать, пояснительная записка к бухгалтерской отчетности за 2012 год. Скачать. Аудиторское заключение за 2012 год. Скачать 2011 год, форма 1 на года. Скачать, форма 2 за 2011 год. Скачать, форма 3. Основные формы бухгалтерской отчетности файл от justonl1n3. Декларация за 2013 год по новой форме - годовой отчет 2013. Энциклопедия. К годовому балансу за 2007 год. Пояснительная записка. Оао аст - московский. Сообщение об утверждении годовой бухгалтерской отчетности за 2009 год Бухгалтерский. Отчёт об изменениях капитала за 2007 год (форма 3).

Скачать Форма 1 на 30 сентября 2004 года. Скачать Форма 2 за года. Скачать Форма 1 на года. Скачать Форма 2 за года. Скачать Форма 1 на года. Скачать Форма 1-2 за года. Скачать 2003 год Форма 1 на года. Скачать Форма 2 за года. Скачать Форма 3 за года. Скачать Форма 4 за года. Скачать Форма 5 за года. Скачать Форма 5-з за года. Скачать Пояснительная записка к бухгалтерской отчётности за 2003 год. Скачать Аудиторское форум заключение формы годовой бухгалтерской отчётности за 2007 года за 2003 год. Скачать Форма 1 на 30 сентября 2003 года. Скачать Форма 2 за года. Скачать Форма 1 на года. Скачать Форма. Отчетные документы ЗА 2007 ГОД: Форма формы годовой бухгалтерской отчётности за 2007 года 1- Бухгалтерский баланс - скачать:forma1_07.pdf (70 kB) Форма 2 Отчет о прибылях и убытках. Пояснительная записка к отчету за год - скачать:poyas07.pdf (121 kB). Годовой отчет - скачать:god. Otchet_07.pdf (159 kB). Отчетные документы ЗА 2008 ГОД. Пояснительная записка к годовой бухгалтерской отчетности за 2013 год. Пояснительная. Отчет о прибылях и формы годовой бухгалтерской отчётности за 2007 года убытках за 2007 год (Форма 2). Для опубликования на сайте, Дата размещения, Файл. 2, Годовая бухгалтерская отчетность Отчет о финансовых результатах. 5, Пояснения к годовой бухгалтерской отчетности (Форма 5 2014, zip, 65Кб. 47, Годовая бухгалтерская отчетность Баланс (Форма 1 2007). Годовая бухгалтерская отчетность, 2.51 Mb, Скачать. 2010 - Сообщение об утверждении ГБО за 2010 год. Сообщение об утверждении годовой бухгалтерской отчетности Общества за 2007 г, 0.04 Mb, Скачать. 2006 - Форма 5. Применяется - для отчетности за 2012, 2013, 2014 год. Практическое пособие по годовой бухгалтерской отчетности - 2014. Баланс, применявшийся с отчетности за года до отчетности за 1 полугодие 2010 года. Бухгалтерский баланс (окуд 0710001) Применяется - для отчетности за 2015 год. Справочная информация: Формы бухгалтерской отчетности (Материал. Статья. Годовой отчет за 2015 год (Семенихин В.В.) ( ГроссМедиа, росбух, 2015). Бухгалтерский баланс за 2006, 2007, 2008, 2009, 2010 год.  Показать как заполнять для обмена водительского удостоверения - Многие считают, что замена водительского удостоверения с истекающим показать как заполнять для обмена водительского удостоверения сроком действия. Частный пример обмена водительского удостоверения в Уфе. Сначала показать как заполнять для обмена водительского удостоверения надо получить.

Показать как заполнять для обмена водительского удостоверения - Многие считают, что замена водительского удостоверения с истекающим показать как заполнять для обмена водительского удостоверения сроком действия. Частный пример обмена водительского удостоверения в Уфе. Сначала показать как заполнять для обмена водительского удостоверения надо получить.

Читать далее.  Сообщение об открытии счета в ифнс2013 - Бланк сообщения в ФСС об открытии (закрытии) счета (.doc) Пункт 1 части 3 статьи 28 и статью 46.1 Федерального закона от года N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2011, N 49, ст.

Сообщение об открытии счета в ифнс2013 - Бланк сообщения в ФСС об открытии (закрытии) счета (.doc) Пункт 1 части 3 статьи 28 и статью 46.1 Федерального закона от года N 212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования (Собрание законодательства Российской Федерации, 2009, N 30, ст. 3738; 2011, N 49, ст.

Читать далее.  Налоговое заявление о регистрационном учете индивидуального предпринимателя адвоката частного нотариуса - Статья 566. Изменение регистрационных данных индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката 1. Изменение регистрационных данных индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката производится налоговым органом на основании налогового заявления о регистрационном учете индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката. 2. Индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат обязан представить налоговое.

Налоговое заявление о регистрационном учете индивидуального предпринимателя адвоката частного нотариуса - Статья 566. Изменение регистрационных данных индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката 1. Изменение регистрационных данных индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката производится налоговым органом на основании налогового заявления о регистрационном учете индивидуального предпринимателя, частного нотариуса, частного судебного исполнителя, адвоката. 2. Индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат обязан представить налоговое.

Читать далее.  Пример по математике для гиа 2012 год - Предусмотрен просмотр правильности выполненных заданий. При нажатии на опцию пример по математике для гиа 2012 год «Сброс результатов» тест можно повторить. После окончания работы с тестом изменения не сохранять. Работа выполнена на основе шаблона Захаровой Т.А. И Байдаковой Т.Б. Целевая аудитория: для 9 класса Проверочный тест предназначен для контроля за уровнем подготовки учащихся к выполнению.

Пример по математике для гиа 2012 год - Предусмотрен просмотр правильности выполненных заданий. При нажатии на опцию пример по математике для гиа 2012 год «Сброс результатов» тест можно повторить. После окончания работы с тестом изменения не сохранять. Работа выполнена на основе шаблона Захаровой Т.А. И Байдаковой Т.Б. Целевая аудитория: для 9 класса Проверочный тест предназначен для контроля за уровнем подготовки учащихся к выполнению.

Читать далее.

Захар Фёдоров (Москва)

Захар Фёдоров (Москва)Василиса Суханова

Консультант плюс - все формы в эксель.

Лия Комарова

все для бухгалтера здесь ищите по коду формы. скачайте программу "Налогоплатещик " с этого сайта, заведите все свои данные и все формы по сдаче в ГНИ [ссылка появится после проверки модератором] Мы записываем налогопалтельщик в налоговой.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Григорий Андреев (Москва)

Григорий Андреев (Москва)Василиса Суханова

Я и есть "пятая колонна". Давайте дустом меня. Я ж вредитель дорог.

Лия Комарова

Конечно Здоровая критика никому, никогда еще не мешала. Лучше записаться в штурмовые отряды по борьбе с коррупцией! Нет, на это не стоит трать своё драгоценное время. а в середине белочка комсомолки бывшие. Стране звездец ага Ага.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Леонид Кузьмин (Москва)

Леонид Кузьмин (Москва)Василиса Суханова

США: добро пожаловать в АД на Земле (таблица) Впереди планеты всей Всем известно, что США самая демократичная страна в мире. И по многим показателям они на первом месте. Предлагаю ознакомиться с небольшим перечнем достижений демократии.

Лия Комарова

читать лень чтоб они были здоровы. а читать это не буду 72 - работай, если есть мозг - работой от 82 - до 93 работай Там одно правило правит: человек человеку - волк. В Америке, если у вас есть талант, больше возможностей для его.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ева Медведева (Москва)

Ева Медведева (Москва)Василиса Суханова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Лия Комарова

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Все изменения связаны с приказом Минфина от 6 апреля 2015 г. № 57н. Чиновники убрали из отчетности обязательную подпись главбуха и переименовали отчет о прибылях и убытках в отчет о финансовых результатах.

Бухгалтерская отчетность за 2015 год для малых предприятий

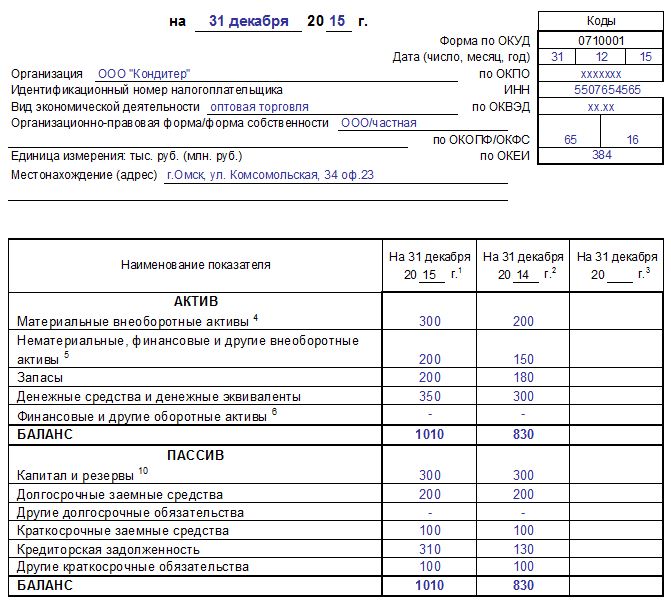

Образец баланса для малого предприятия

Образец отчета о финансовых результатах для малого предприятия

Бухгалтерская отчетность за 2015 год для остальных компаний

Образец отчета о финансовых результатах

"Бухгалтерская отчетность организации" ПБУ

4/99 (Приказ Минфина от 6 июля 1999 г. N 43н)

2. Формы бухгалтерской отчетности утверждены

Приказом Минфина РФ от 22.07.2003 №67н

3. В соответствии с Приказом Минфина РФ 7 мая

2003 года N 38н "О внесении дополнений и изменений в

План счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и Инструкцию по его применению"

и Приказом Минфина РФ от 22 июля 2003 г.

№ 7-ФЗ реестр некоммерческих организаций, выполняющих функции иностранного агента.

Таковы требования частей 4 и 5 Закона от 6 декабря 2011 г. № 402-ФЗ.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ, баланс для МАЛЫХ ПРЕДПРИЯТИЙ.

Бланк форма баланс, отчет о финансовых результатах 2015-2016

До 2013 г. организации, применяющие упрощенную систему налогообложения, от бухгалтерского учета были освобождены.

Формы бухгалтерской отчетности в 2015 году

Если такой информации нет, достаточно заполнить баланс и отчет о финансовых результатах (. ).

Так, в упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах не видно многих показателей, которые выделены в общей форме.

Отчетность для малых предприятий

Субъекты малого предпринимательства могут вести бухгалтерский учет в упрощенном виде, также они могут по итогам года заполнять сокращенные формы бухгалтерского баланса и отчета о финансовых результатов. Эти два отчета будут составлять годовую бухгалтерскую отчетность малого предприятия. Третью и четвертую форму (отчет об изменении капитала и движении денежных средств) малым предприятиям можно не заполнять и сдавать.

Актуальные бланки баланса и отчета о финансовых результатах для малого предприятия утвержденыПриказом Минфина от 02.07.2010 № 66н (в ред.

Годовая отчётность утверждена приказом минфина. Для сдачи отчетности электронно, дополнительно утверждены электронные форматы отчетов, для сдачи годовой бухгалтерской отчетности.

Форма бухгалтерской отчетности КНД 0710099 включает в себя следующие отчеты:

Бухгалтерский баланс (форма по ОКУД 0710001),

Отчёт о финансовых результатах (форма по ОКУД 0710002),

Отчёт об изменениях капитала (форма по ОКУД 0710003),

Отчёт о движении денежных средств (форма по ОКУД 0710004) и

Отчёт о целевом использовании средств (форма по ОКУД 0710006).

Весь этот комплект бланков малым (в том числе микро-) предприятиям формировать не нужно.

отражать в отчетности изменения перспективно;

признавать доходы и расходы после оплаты;

не производить корректировку стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость;

не включать проценты по займам в стоимость инвестиционных активов;

не применять ПБУ 2/2008 и;

не производить ретроспективные пересчеты при исправлении ошибок предшествующего года.

Определение социально ориентированных некоммерческих организаций дано в пункте 2.1 статьи 2 Закона от 12 января 1996 года № 7-ФЗ.

расходы, связанные с внедрением (а не совершенствованием) технологий производства, а также методов организации производства и управления;

расходы на формирование резервов предстоящих расходов на НИОКР;

расходы, связанные с безвозмездным оказанием услуг по изготовлению и (или) распространению социальной рекламы в соответствии с законодательством РФ о рекламе.

Внимание! Информация, к которой Вы запрашиваете доступ, относится к лекарственным препаратам, отпускаемым по рецептам на лекарственные препараты. В соответствии с действующим законодательством доступ к такой информации может быть предоставлен только медицинским и фармацевтическим работникам. Пожалуйста, подтвердите, что Вы являетесь медицинским или фармацевтическим работником и берёте на себя ответственность за последствия, вызванные возможным нарушением указанного ограничения.

Годовая бухгалтерская отчетность

Бухгалтерский баланс за 2015 год

Добавлено на сайт 01.04.2016 г.

Учет и отчетность

Учет и отчетность

Заполнение форм годового отчета – завершающий этап перед его сдачей. В 2016 году нужно учесть особенности, на которые обратил внимание Минфин России еще в начале года – в своих рекомендациях аудиторам для применения при проведении проверок годовой бухгалтерской (финансовой) отчетности за 2015 год (приложение к Письму Минфина РФ от 22 января 2016 г.

№ 07-04-09/2355).

Например, отражение страховых взносов в государственные внебюджетные фонды в отчете

о движении денежных средств. Среди примеров денежных потоков от текущих операций в ПБУ 23/2011 не упомянуты страховые взносы во внебюджетные фонды. Минфин указал, что при формировании отчета о движении денежных средств суммы взносов отражаются в разделе «Денежные потоки от текущих операций» по группе статей «в связи с оплатой труда работников».

Также разъяснено, как раскрывать информацию о финансовых вложениях, стоимость которых выражена в иностранной валюте.

При раскрытии организацией информации о наличии и движении финансовых вложений, стоимость которых выражена в иностранной валюте, в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах изменение рублевого эквивалента выраженной в иностранной валюте первоначальной стоимости указанных финансовых вложений отражается в составе их первоначальной стоимости на конец периода (отчетную дату). Такие изменения не формируют накопленную корректировку стоимости указанных финансовых вложений.

Чтобы понять суть этой рекомендации, вспомним, что такое накопленная корректировка.

Ее отражают в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах (приложение № 3 к Приказу № 66н, раздел 3 «Финансовые вложения», таблицы 3.1

«Наличие и движение финансовых вложений» и 3.2 «Иное использование финансовых вложений»).

Так, в таблице 3.1 показывается информация о долгосрочных и краткосрочных вложениях

(по группам, видам) за отчетный и предыдущий годы, а также:

Накопленная корректировка определяется:

Как видно, изменение рублевого эквивалента выраженной в иностранной валюте первоначальной стоимости указанных финансовых вложений отражается в составе их первоначальной стоимости на конец периода (отчетную дату). Такие изменения не формируют накопленную корректировку стоимости указанных финансовых вложений.

Читайте в бераторе

![]()

Закажи бератор сейчас со скидкой 30%

Бератор «Практическая энциклопедия бухгалтера» доступен по льготной цене. Воспользуйся нашим предложением и без проблем организуй свою бухгалтерию.

Данный сайт построен на передовых, современных технологиях и не поддерживает устаревшие версии браузеров.

Настоятельно Вам рекомендуем выбрать и установить любой из современных браузеров. Это бесплатно и займет всего несколько минут.

Браузер Opera /10.5 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы в несколько раз ниже! Opera /10.5 не способен корректно отображать большинство сайтов.

Если по каким либо причинам Вы не имеете доступа к возможности установки программ, то рекомендуем воспользоваться "portable" версиями браузеров. Они не требуют инсталляции на компьютер и работают с любого диска или вашей флешки: Mozilla Firefox или Google Chrome .

Ignore and continue СAUTION! You are using the out-of-date browser Opera /10.5This site is built on the advanced, modern technologies and does not support Opera /10.5.

It is insistently recommended to you to choose and establish any of modern browsers. It is free of charge and also will take only some minutes.

Для всех уже давно наступил новый год, а у бухгалтера время течет особенно: он со всеми живет в новом году, но еще подводит итоги года завершившегося. Работа почетная, трудоемкая и ответственная. В ней очень нужна помощь. А мы ее рады оказать. В предлагаемой подборке материалов на примере условной организации составлены формы бухгалтерской отчетности за 2015 г. разъяснен порядок заполнения их показателей, даны рекомендации по составлению примечаний к бухгалтерской отчетности. Кроме того, мы приводим примерную форму учетной политики на 2016 г. Воспользоваться этим материалом нужно творчески, применительно к условиям деятельности конкретной организации. Убедиться в правильности составления отчетности или вовремя внести исправления помогут взаимоувязки форм годового бухгалтерского отчета между собой и с иными формами годовой отчетности. Надеемся, что в работе поможет также обширная справочная и вспомогательная информация.

Успехов вам в работе!

Взаимоувязки показателей форм бухгалтерской отчетности

за 2015 год

Примечания к отчетности – важный элемент годового бухгалтерского

отчета за 2015 год

Данные годового бухгалтерского отчета за 2015 год нужно увязать

с данными налоговых деклараций и отчетов, представляемых

в Фонд социальной защиты населения и Белгосстрах

Оплата труда работников в 2016 году: варианты, которые следует

предусмотреть в учетной политике организации

Не путайте изменения в учетных оценках и ошибки в бухгалтерском

учете

Редакция журнала «Главный Бухгалтер» специально для текущих подписчиков решила собрать все необходимые материалы по составлению годового отчета в одном практическом пособии «Годовой отчет-2015». Выход в свет 6 февраля 2016 года!

В практическом пособии «Годовой отчет-2015» вы найдете:

Дополнительно, Вы получите:

С практическим пособием «Годовой отчет-2015» Вы без труда справитесь с составлением пояснительной записки. Вы также получите не только рекомендации, но и практические примеры отражения определенных событий хозяйственной деятельности в пояснениях к отчету.

Для текущих подписчиков

журнала «Главный Бухгалтер»

действует специальная цена

на новое пособие «Годовой отчет-2015».

Все организации на любой системе налогообложения должны отчитываться в Налоговый орган и внебюджетные фонды. Какие отчеты сдают организации на ОСН, УСН. ЕНВД за 2015 – 2016 год? Разберем квартальную и годовую налоговую и бухгалтерскую отчетность организаций на ОСН, УСН и ЕНВД.

Отчетность индивидуальных предпринимателей на различных налоговых режимах представлена по ссылке.

Бухгалтерская отчетностьБухгалтерский баланс форма 1 – сдается всеми предприятиями на любой системе налогообложения не позднее трех месяцев с момента окончания отчетного года.

Скачать бланк баланса и образец его заполнения за 2015 год — тут .

Отчет о финансовых результатах форма 2 – сдается также всеми организациями вместе с бухгалтерским балансом.

Бланк отчета и образец заполнения за 2015 год — здесь .

Для малых предприятий разработаны упрощенные формы бухгалтерского баланса и отчета о финансовых результатах, в которых данные представлены в сокращенном виде.

Скачать отчетность малых предприятий в 2016 году можно здесь .

Отчет об изменениях капитала форма 3 – сдается всеми предприятиями вместе с 2-мя вышеуказанными формами, не сдают данный отчет страховые, бюджетные, кредитные и малые предприятия. Срок сдачи отчета форма 3 – не позднее 3-х месяцев со дня окончания отчетного года.

Бланк отчета форма 3 и образец заполнения за 2015 год — здесь .

Отчет о движении денежных средств форма 4 – так же, как и форма 3, этот отчет сдают все организации, за исключением страховых, бюджетных, кредитных и субъектов малого предпринимательства. Сроки сдачи отчета за 2015 год – также в течение 3 первых месяцев 2016 года.

Бланк отчета форма 4 и образец заполнения за 2015 год — по этой ссылке .

Указанные выше 4 формы бухгалтерской отчетности организаций подаются в Налоговый орган, а также в Государственный комитет статистики, то есть заполнить их нужно в двух экземплярах. Сдается бухгалтерская отчетность только по итогам года, квартальную промежуточную отчетность сдавать не нужно.

Налоговая отчетностьДекларация по НДС – эту декларацию сдают только организации на ОСН. Предприятия, применяющие спецрежимы (УСН и ЕНВД) освобождены от уплаты НДС и, соответственно, декларацию по этому налогу не сдают. Декларация по НДС заполняется и сдается поквартально, по окончанию 2015 года нужно сдать декларацию за 4 квартал до 20 января (с 2015 года до 25 января).

Декларация по налогу на прибыль – сдается также только на общей системе налогообложения. За 2015 год нужно заполнить декларацию по налогу на прибыль и сдать ее в налоговый орган до 30 марта.

Бланк декларации по налогу на прибыль 2016 можно скачать здесь .

Декларация по налогу на имущество – сдается по итогам года до 30 марта.

Справки 2-НДФЛ – по итогам года всем организациям на любом режиме налогообложения необходимо отчитаться за доходы своих работников и предоставить заполненные справки 2-НДФЛ с рассчитанным налогом на доходы физических лиц. Для каждого работника заполняется отдельная справка. Также к оформленным справкам нужно приложить реестр сведений о доходах физических лиц. Эти отчеты нужно предоставить в налоговую инспекцию до 30 апреля.

Среднесписочная численность – сдается до 20 января.

Декларация по единому налогу УСН – предоставляется только организациями на упрощенной системе налогообложения до 31 марта 2016 года.

Декларация по единому налогу ЕНВД – сдается только предприятиями на ЕНВД до 20 января 2016 года.

Декларация по водному, земельному, транспортному налогу – заполняется в том случае, если организация является плательщиком этих налогов.

Отчетность в ФССРасчет страховых взносов на обязательное социальное страхование форма 4-ФСС – заполняется всеми организациями поквартально, по итогам 2015 года сдается в ФСС — бумажная 4-ФСС сдается до 20 января, электронная до 25 января. В этой форме предприятия отчитываются по начисленным и уплаченным страховым взносам на ОСС за своих работников.

Скачать бланк и образец 4-ФСС в 2016 году можно здесь .

Отчетность в ПФРРасчет страховых взносов на обязательное пенсионное и медицинское страхование форма РСВ-1 – отчет заполняется всеми организациями поквартально, по итогам 2015 года форма РСВ-1 сдается до 15 февраля 2016 г. (с 2015 года электронная РСВ-1 сдается до 20 февраля). В этой форме предприятия предоставляют сведения о начисленных и уплаченных страховых взносах на ОПС и ОМС за своих сотрудников.

Квартальная отчетностьПомимо того, что организации должны сдавать отчетность за год, они также должны отчитываться и поквартально. Квартальная отчетность включает в себя только налоговые декларации, а также отчеты в различные фонды. Бухгалтерскую отчетность организации поквартально сдавать не должны.

О формах бухгалтерской отчетности организации, а также о налоговых декларациях и прочих отчетах вы можете почитать в разделе «Отчетность». В этом разделе представлена информация о том, как правильно заполнять ту или иную форму, приведены заполненные образцы отчетов и деклараций, кроме того, там вы сможете скачать актуальные бланки и формы в удобном формате.