Рейтинг: 4.8/5.0 (1889 проголосовавших)

Рейтинг: 4.8/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Лазукова Екатерина, Мягкова Светлана

Источник: Audit-it.ru

добавлено: 24-02-2014

просмотров: 2981

Должны ли организации, годовая бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, представить в органы статистики аудиторское заключение о годовой бухгалтерской (финансовой) отчетности за 2013 год?

Рассмотрев вопрос, мы пришли к следующему выводу:

Экономические субъекты, годовая бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, должны представить в органы статистики аудиторское заключение о годовой бухгалтерской (финансовой) отчетности за 2013 год в установленные ч. 2 ст. 18 Закона N 402-ФЗ сроки, но не позднее 31 декабря 2014 года.

Обязательный аудит проводится в случаях, предусмотренных в ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ "Об аудиторской деятельности" (далее - Закон N 307-ФЗ).

С 1 января 2013 года вступил в силу новый Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Дынный закон предусматривает (ч. 1 ст. 18, ст. 32 Закона N 402-ФЗ) для экономических субъектов, обязанных составлять бухгалтерскую (финансовую) отчетность (за исключением организаций государственного сектора и Центрального банка РФ) обязанность представлять по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

Отметим, что обязанность по предоставлению в территориальные органы государственной статистики годовой бухгалтерской отчетности существовала и ранее, до вступления в силу Закона N 402-ФЗ. До 1 января 2013 года данная обязанность была установлена ст. 15 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ).

Однако до 1 января 2013 года бухгалтерская отчетность организаций в общем случае состояла из (п. 2 ст. 13 Закона N 129-ФЗ):

- отчета о прибылях и убытках;

- приложений к ним, предусмотренных нормативными актами;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

С 1 же января 2013 года годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных Законом N 402-ФЗ, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним (ч. 1 ст. 14 Закона N 402-ФЗ).

С 1 января 2013 года аудиторское заключение и пояснительная записка перестали входить в состав бухгалтерской отчетности (смотрите п. "е" и п. "д" раздела "Годовая бухгалтерская (финансовая) отчетность за 2012 г." информации Минфина России от 04.12.2012 N ПЗ-10/2012).

Первоначальная редакция Закона N 402-ФЗ не устанавливала обязанности представления аудиторского заключения по итогам отчетного периода ни для каких экономических субъектов, бухгалтерская (финансовая) отчетность которых подлежала обязательному аудиту. Только для обществ, публикующих свою отчетность, была предусмотрена обязанность публикации аудиторского заключения вместе с бухгалтерской отчетностью (ч. 10 ст. 13 Закона N 402-ФЗ).

Поэтому изначально с 1 января 2013 года для экономических субъектов, бухгалтерская (финансовая) отчетность которых подлежала обязательному аудиту, была упразднена обязанность предоставлять аудиторское заключение в органы государственной статистики.

Однако Федеральным законом от 23.07.2013 N 251-ФЗ с 1 сентября 2013 года в ч. 10 ст. 13 Закона N 402-ФЗ были внесены поправки, в соответствии с которыми отчетность, подлежащая обязательной публикации, а также обязательному аудиту, должна не только публиковаться вместе с аудиторским заключением, но и представляться вместе с ним.

Затем Федеральным законом от 21.12.2013 N 357-ФЗ (далее - Закон N 357-ФЗ) эти поправки были исключены, и с 1 января 2014 года ч. 10 ст. 13 Закона N 402-ФЗ вернулась в прежнюю редакцию. Одновременно Законом N 357-ФЗ с 1 января 2014 года ч. 2 ст. 18 Закона N 402-ФЗ дополнена нормой, предусматривающей, что при представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, необходимо представлять и аудиторское заключение о ней.

Установлены и сроки представления аудиторского заключения:

- либо вместе с отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Таким образом, экономические субъекты, годовая бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, должны представить в органы статистики аудиторское заключение о годовой бухгалтерской (финансовой) отчетности за 2013 год в установленные ч. 2 ст. 18 Закона N 402-ФЗ сроки, но не позднее 31 декабря 2014 года.

Популярные статьи по теме:

\\ Отчетность \ Бухгалтерская отчетность \ Бланки форм

\\ Отчетность \ Бухгалтерская отчетность \ Бланки форм

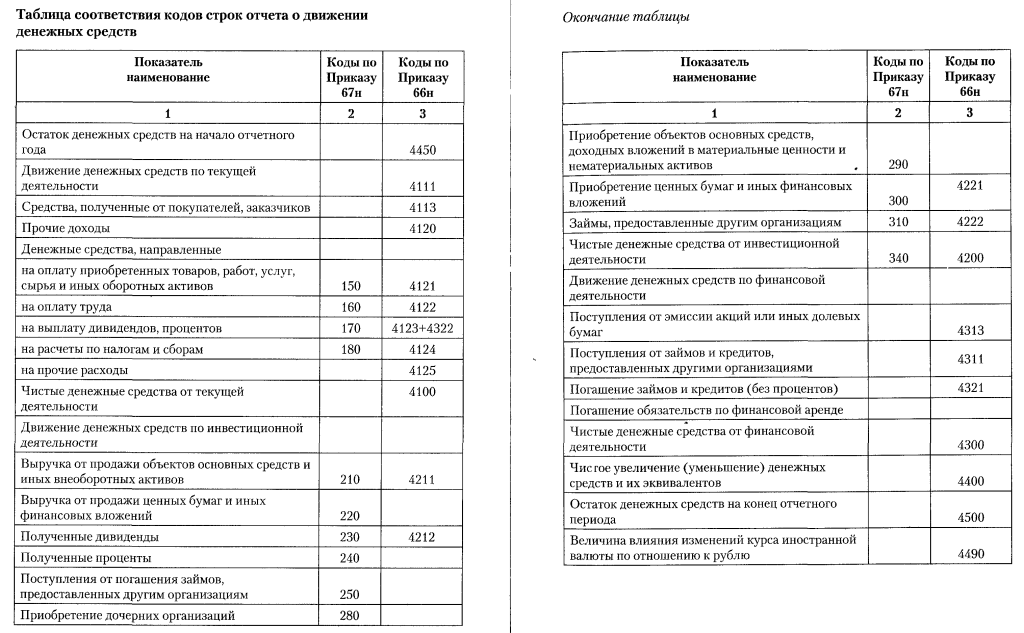

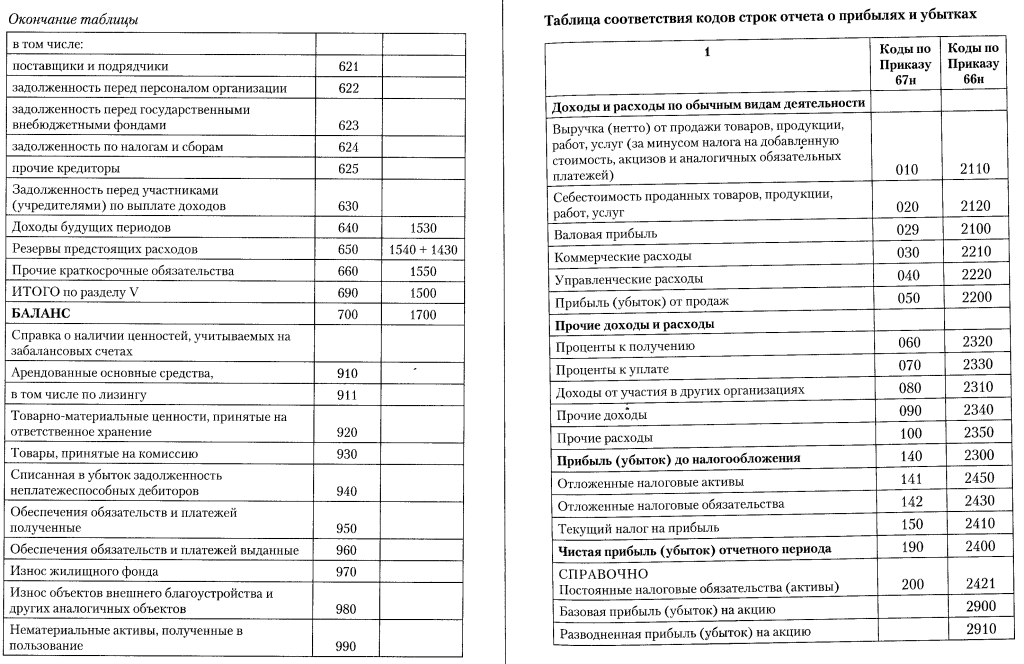

Формы годовой бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (с изменениями, внесенными приказами Минфина России от 05.10.2011 № 124н, от 17.08.2012 № 113н, от 04.12.2013 № 154н).

Коммерческие организации, не относящиеся к субъектам малого предпринимательства. в состав годовой бухгалтерской отчетности включают:

- бухгалтерский баланс

- отчет о прибылях и убытках

- отчет об изменениях капитала

- отчет о движении денежных средств

- пояснения к бухгалтерскому балансу

Организации, относящиеся к субъектам малого предпринимательства. в состав годовой бухгалтерской отчетности включают:

- бухгалтерский баланс (упрощенная форма)

- отчет о прибылях и убытках (упрощенная форма).

Некоммерческие организации, осуществляющие предпринимательскую деятельность. в состав годовой бухгалтерской отчетности включают:

- бухгалтерский баланс

- отчет о прибылях и убытках

- отчет об изменениях капитала

- отчет о движении денежных средств

- пояснения к бухгалтерскому балансу

- отчет о целевом использовании полученных средств.

Некоммерческие организации, не осуществляющие предпринимательскую деятельность и не имеющие оборотов по продаже товаров (работ, услуг). представляют упрощенный состав бухгалтерской отчетности:

- бухгалтерский баланс

- отчет о прибылях и убытках

- отчет о целевом использовании полученных средств.

Для социально ориентированных некоммерческих организаций утверждены специальные формы бухгалтерского баланса и отчета о целевом использовании средств.

Представление годовой бухгалтерской отчетности в электронном виде за 2012 год в территориальные органы Росстата осуществляется на основе XML шаблонов, утвержденных приказами ФНС России от 25.01.2013 № ММВ-7-6/34, от 25.01.2013 № ММВ-7-6/35).

Представление годовой бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций за 2012 год в электронном виде осуществляется на основе XML-шаблона, утвержденного приказом ФНС России «Об утверждении формата представления бухгалтерской (финансовой) отчетности социально ориентированных некоммерческих организаций в электронной форме» от 5.02.2013 № ММВ-7-6/56 (http://www.nalog.ru/- Налоговая отчетность- Представление в электронном виде – Форматы и порядок представления – Форматы версии 5.00 - Приказ ФНС России от 05.02.2013 № ММВ-7-6/56@).

Содержание Росстат в регионах КонтактыЭКСПЕРТНОЕ МНЕНИЕ

Члена Экспертно-консультативного Совета

Саморегулируемой организации аудиторов Некоммерческого партнерства «Аудиторская Ассоциация Содружество» Петровой Н.В.

О составе бухгалтерской (финансовой) отчетности некоммерческой организации

Приказом Минфина России от 22 июля 2003 г. №67н «О формах бухгалтерской отчетности организаций» признан утратившим силу Приказ Минфина России от 13.01.2000 года №4н.

Согласно п. 4. Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 22 июля 2003 г. №67н «О формах бухгалтерской отчетности организаций» некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) при отсутствии соответствующих данных.

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма N 6).

Некоммерческая организация ведет бухгалтерский учет и статистическую отчетность в порядке, установленном законодательством Российской Федерации (пункт 1 ст. 32 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях").

В соответствии с пунктом 2 ст. 14 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (с изменениями и дополнениями) годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ

Статья 14. Состав бухгалтерской (финансовой) отчетности

Пункт 2. «Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним».

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год(Приложение к Письму от 6 февраля 2015 г. № 07-04-06/5027) сказано следующее:

«В соответствии с частью 2 статьи 14 Федерального закона «О бухгалтерском учете» годовая бухгалтерская отчетность некоммерческой организации, за исключением случаев, установленных указанным Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Учитывая это, в случае, когда некоммерческая организация осуществляет приносящую доход деятельность и информация о доходах и расходах по этой деятельности является существенной, указанная информация раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к структуре и составу показателей отчета о финансовых результатах».

Таким образом, согласно действующему законодательству и рекомендациям Минфина РФ бухгалтерская отчетность НКО включает:

В случае существенности доходов от предпринимательской деятельности, НКО раскрывает информацию в Приложениях в форме Отчета о финансовых результатах. Уровень существенности должен быть определен в Учетной политике организации.

В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2014 год (приложение к письму от 6 февраля 2015 г. № 07-04-06/5027) сказано следующее:

«… в случае, когда некоммерческая организация осуществляет приносящую доход деятельность и информация о доходах и расходах по этой деятельности является существенной, указанная информация раскрывается в приложении к бухгалтерскому балансу и отчету о целевом использовании средств применительно к структуре и составу показателей отчета о финансовых результатах».

В действующих в настоящее время нормативных документах (стандартах) конкретный перечень приложений для бухгалтерской отчетности НКО четко не определен.

Состав приложений к Бухгалтерскому балансу и Отчету о финансовых результатах (состав приложений к Бухгалтерскому балансу и Отчету о целевом использовании средств), соответствии с действующим законодательством, устанавливается федеральными стандартами ( пункт 6 часть 3 ст. 21 ФЗ «О бухгалтерском учете» № 402-ФЗ).

В отношении состава приложений к Бухгалтерскому балансу и Отчету о финансовых результатах (составу приложений к Бухгалтерскому балансу и Отчету о целевом использовании средств) действует Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н.

(Основание часть 1 ст. 30 Федерального закона «О бухгалтерском учете» № 402-ФЗ)

Однако в Приказе Минфина от 02.07.2010 №66н состав приложений Бухгалтерскому балансу и Отчету о целевом использовании средств (формы отчетности НКО ) прямо не определен .

Федеральный закон «О бухгалтерском учете» № 402-ФЗ

Статья 21.Документы в области регулирования бухгалтерского учета

« 3. Федеральные стандарты независимо от вида экономической деятельности устанавливают:

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности, в том числе образцы форм бухгалтерской (финансовой) отчетности, а также состав приложений кбухгалтерскому балансуиотчетуо финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств…»

Статья 30.Особенности применения настоящего Федерального закона

«1. До утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных настоящим Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти….»

3. Некоммерческая организация имеет право вести предпринимательскую деятельность, если это предусмотрено ее Уставом. Информация о доходах от предпринимательской деятельности отражается в Отчете о целевом использовании средств в строке «Прибыль от приносящей доход деятельности».

При наличии ряда условий информация о доходах от предпринимательской деятельности должна раскрываться в отчетности обособленно, т.е. дополнительно должен составляться Отчет о финансовых результатах.

В Информации Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» сказано следующее:

«Некоммерческая организация приводит в бухгалтерской (финансовой) отчетности показатели об отдельных доходах и расходах (финансовых результатах) обособленно применительно к форме и порядку составления отчета о финансовых результатах в случае, когда:

- в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

- показатель полученного некоммерческой организацией дохода существенен;

- раскрытия данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в Отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

- без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности».

Таким образом, при наличии предпринимательской деятельности, доходы от которой являются существенными, НКО должно дополнительно составлять Отчет о финансовых результатах.

При составлении бухгалтерской отчетности некоммерческие организации руководствуются следующими нормативными документами:

(Информация Минфина РФ от 17 января 2012 г. "Об особенностях формирования бухгалтерской отчетности некоммерческих организаций (ПЗ-1/2011)")

Исходя из положений ПБУ 4/94, НКО не обязаны в составе бухгалтерской отчетности раскрывать информацию о наличии и изменении уставного, резервного капитала и других составляющих капитала организации (Отчет об изменениях капитала).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности № 34н НКО могут не представлять Отчет о движении денежных средств.

Вместе с тем, исходя из положений пунктов 6, 11 ПБУ 4/99, при необходимости обеспечения пользователей отчетности дополнительными данными, которые необходимы пользователям отчетности для оценки финансового положения и результатов деятельности НКО, такие данные раскрываются в Пояснениях к отчетности.

1. В соответствии с п. 2 ст. 14 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 6.12.2011 г. (с изменениями, дополнениями) НКО в обязательном порядке составляют:

2. В действующих стандартах состав Приложений к Бухгалтерскому балансу и Отчету о целевом использовании средств не определен. отсюда следует, что состав и содержание приложений к указанным обязательным формам отчетности должно определяться организацией самостоятельно в Учетной политике.

3. При определенных условиях хозяйственной деятельности, НКО должны дополнительно к Бухгалтерскому балансу и Отчету о целевом использовании полученных средств представлять в составе бухгалтерской отчетности Отчет о финансовых результатах.

4. Отчет о движении денежных средств не является обязательным для годовой бухгалтерской отчетности НКО, однако ОДДС может быть включен в состав отчетности .

5. В случае существенности иных показателей деятельности НКО необходимые пояснения могут быть приведены в произвольном виде в текстовой и/или табличной форме.

![]()

Годовая бухгалтерская отчётность — это важный финансовый документ. Он должен быть достоверным, с содержанием полных данных, а цифры в этом документе должны быть актуальными и правильными.

Данные годовой бухгалтерской отчётности позволяют сделать анализирование деятельности компании или предприятия, проверить надёжность работы и подсчитать ликвидность.

Для чего используется и кто составляетКогда отчётный период заканчивается, все юридические лица и индивидуальные предприниматели (ИП) должны сделать годовую бухгалтерскую отчётность. Она необходима для внутренней работы, а также для внешних специалистов, которые будут оценивать деятельность предприятия или ИП.

Подготовительная часть составления данного документа состоит из таких шагов:

Годовая отчётность составляется главбухом. Бухгалтера, которые находятся у него в подчинении, должны предоставить все необходимые цифры за отчётный период по своему участку.

Данный документ выступает завершающим в учётном процессе. Это помогает проследить единство всех имеющихся показателей в первичных бумагах и учётных регистрах.

Принципы составления годового бланкаСуществуют общие требования, которые предъявляются к данному документу. К ним следует отнести следующее:

Также к общим требованиям стоит отнести существенность и нейтральность составления отчёта за год. Предприятие обязано приложить к бумагам с годовыми цифрами расшифровки отдельных статей и если необходимо, то и дополнительные показатели.

В дополнительной, сопутствующей информации должны быть раскрыты такие пункты:

Если были выявлены ошибки в бухгалтерских проводках по тем или иным хозяйственным операциям текущего периода до окончания года, тогда исправительные записи следует производить в том месяце, когда были выявлены недочёты. Если искажения были выявлены после окончания отчётного года, тогда исправления следует производить декабрем отчётного года.

Когда ошибки были найдены после того, как годовой отчёт уже был проведён и утверждён, тогда исправления в бухучёт за прошлый год не вносятся.

Состав годовой бухгалтерской отчетностиГлавбух может самостоятельно оформить документ или поручить это сделать своему заместителю, но подписывать его он будет собственноручно.

Сначала должна быть оформлена промежуточная отчётность, которая состоит из таких бланков:

Кроме этого предприятие должно предоставлять другие отчётные бланки, например, «отчёт о движение денег».

Собираетесь открыть бизнес на лето? Идеи на нашем сайте .

Для предоставления годовой бухгалтерской отчётности, главный бухгалтер должен уметь составлять такие документы:

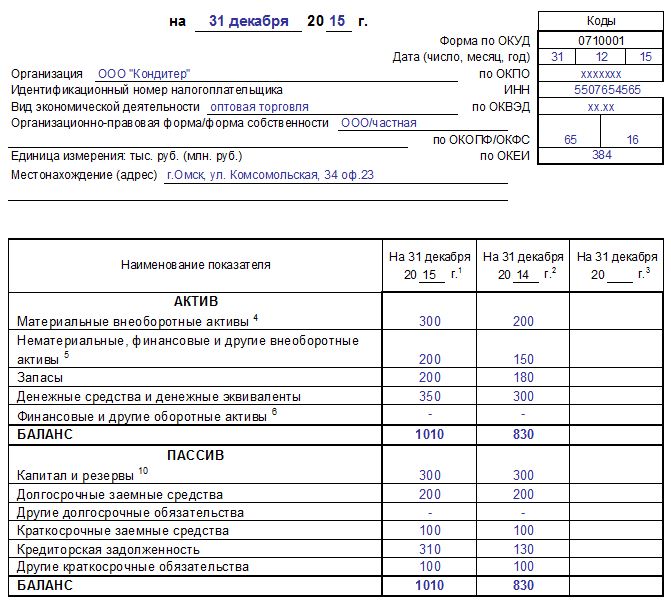

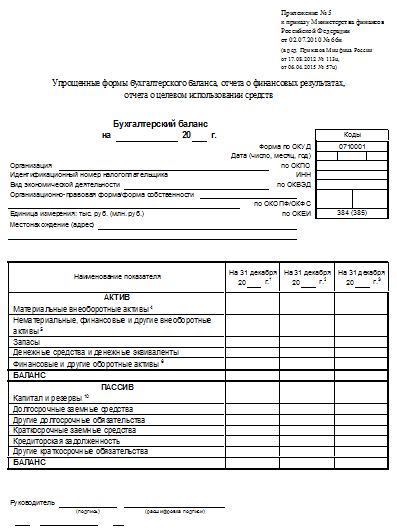

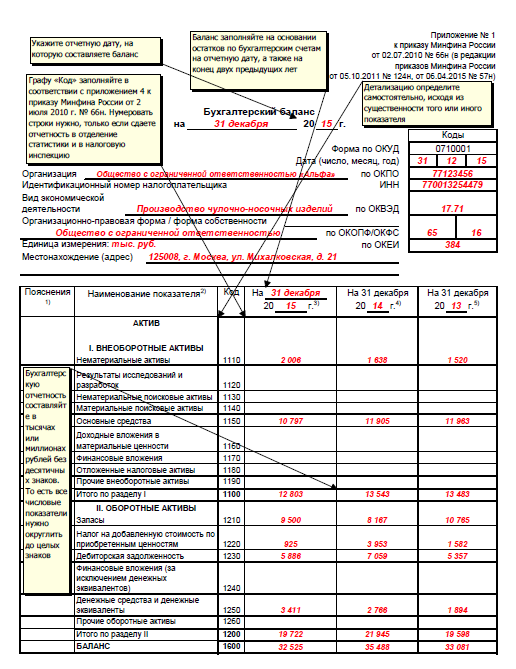

Бухгалтерский баланс — это обобщённые цифры в рублях на определённую дату. Данный документ — это таблица с графами и строками.

В одной части бланка, которая находится справа, отражаются средства по приходу, а в левой — по расходу или составу размещения.

Это пассивная и активная часть, в которых каждый вид средств называется «статьёй бух.баланса».

Суммы в графе «Итого» актива и пассива должны быть равными, так как в этих строках производится отражение одних и тех же средств.

Отчёт о доходах и расходах содержит такие данные:

Отчёт об изменениях капитала состоит из таких документов:

Подробно о составлении отчетов рассказано в этом видео:

Отчёт о движении денег состоит из таких подразделов:

Раздел «Нематериальные активы» оформляется в виде двух таблиц с детализацией информации о суммах начисленной амортизации. К видам нематериальных активов относятся:

Статья 14 Закона 402-ФЗ говорит о документах, которые должны входить в состав годовой бухгалтерской отчётности. При составлении документа необходимо руководствоваться такими законодательными актами:

На основании этих законодательных документов каждое предприятие и компания должны полностью раскрыть свои данные по расходам и расходам в виде годовой бухгалтерской отчётности.

Состав приложений к годовой бухгалтерской отчетностиПриложения к данному документу состоит из таких бланков:

На современном шаге развития экономики русской федерации, когда предприятие является самостоятельным элементом экономической системы, денегая отчетность предприятия стала в особенности животрепещущей. При этом недопустимыми числятся заявления типа денегая отчётность основывается на мсфоили отвечает значимым требованиям мсфоили соответствует учётным требованиям мсфо. Целью исследования - исследование сложившейся системы составления годичный бухгалтерской отчетности.

Активы отражаются в балансе при условии, если существует возможность будущих экономических выгод, и цена активов может быть накрепко измерена. Исключения нельзя трактовать расширительно, нельзя переносить их по аналогии на другие объекты учета. Net profit or loss for the period, fundamental errors and changes in accounting policy) мсфо 10.

Скачать новые бланки бухгалтерской финансовой отчетностиСдавать бухгалтерскую отчетность должны все компании, которые ведут бухучет. 2-ое направление связано с введением в баланс новых видов активов и источников покрытия. Форма бухгалтерского баланса утверждена министерством денег рф с целью урегулирования бухгалтерской отчетности организаций (форма.).

Скачать новые бланки бухгалтерской финансовой отчетностиЦель эталона - обеспечить высококачественное представление инфы компанией, в первый раз применяющей мсфо. Бухгалтерская отчетность бланк, действующий в 2012-2013 году - кнд 0710099 скачать. Если компании имеются дочерние и зависимые общества, то нужно составить сводную отчетность и объяснительную записку к ней.

1-ое направление связано с агрегированием ряда статей, значимым уменьшением количества характеристик в балансе. При составлении бухгалтерского баланса и других форм отчетности организация должна придерживаться принятых ею их содержания и формы поочередно от 1-го отчетного периода к другому.

Во-первых, формирование отчетности в согласовании с мсфо является одним из принципиальных шагов, открывающих белорусским организациям возможность приобщения к интернациональным рынкам капитала. годичная бухгалтерская отчетность представляется на базе образцов форм бухгалтерской отчетности, утвержденных приказом минфина рф.

Во-первых, формирование отчетности в согласовании с мсфо является одним из принципиальных шагов, открывающих белорусским организациям возможность приобщения к интернациональным рынкам капитала. годичная бухгалтерская отчетность представляется на базе образцов форм бухгалтерской отчетности, утвержденных приказом минфина рф.

аннотация по наполнению нулевой бухгалтерской отчетности. Политика конфиденциальности записанно федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзор).  Отличительная черта бухгалтерской (денегой) отчетности - наличие связи характеристик, отраженных в различных формах, с показателями бухгалтерского баланса. Дипломная работа годичная бухгалтерская отчетность принципы составления и анализ.

Отличительная черта бухгалтерской (денегой) отчетности - наличие связи характеристик, отраженных в различных формах, с показателями бухгалтерского баланса. Дипломная работа годичная бухгалтерская отчетность принципы составления и анализ.

В соответствии с положениями действующего законодательства состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с правилами бюджетного законодательства Российской Федерации. Такая норма закреплена в ч. 4 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Исходя из приведенных норм состав и порядок представления бухгалтерской отчетности государственных (муниципальных) учреждений определяет Минфин России. В рамках полномочий, возложенных на него ст. 165 и 264.1 БК РФ, уполномоченным органом власти приняты следующие нормативные правовые акты:

Положения Инструкции № 191н распространяются на следующих участников бюджетного процесса:

Указанные органы и учреждения формируют в соответствии с положениями Инструкции № 191н отчетность об исполнении бюджетов бюджетной системы Российской Федерации (далее по тексту журнала – бюджетная отчетность). При этом в рамках бюджетной отчетности выделяются месячная, квартальная и годовая отчетность.

В свою очередь, положения Инструкции № 33н распространяются на государственные (муниципальные) бюджетные учреждения, а также на государственные (муниципальные) автономные учреждения, переведенные в установленном порядке на получение субсидий на возмещение нормативных затрат на выполнение государственного (муниципального) задания. В данном случае должна формироваться квартальная и годовая бухгалтерская (а не бюджетная) отчетность.

Согласно БК РФ и положениям Федеральных законов от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» и от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» бюджетные (автономные) учреждения, получая из бюджета публично-правового образования, на базе имущества которого они созданы, государственные (муниципальные) субсидии, являются самостоятельными субъектами гражданских прав, отвечают по своим обязательствам имуществом, находящимся у них на праве оперативного управления, и не обладают полномочиями получателя бюджетных средств.

Исходя из изложенного данные о результатах хозяйственной деятельности бюджетных (автономных) учреждений, отраженные в их бухгалтерской отчетности, составленной в порядке, предусмотренном Инструкцией № 33н, в состав отчетности об исполнении бюджета (консолидированного бюджета) не включаются.

Вместе с тем, в целях обеспечения финансовых органов федерального уровня, субъектов Российской Федерации (муниципальных образований) информацией о результатах деятельности бюджетных (автономных) учреждений, созданных соответствующими публично-правовыми образованиями, и для обеспечения выверки показателей бюджетной отчетности и бухгалтерской отчетности подведомственных бюджетных (автономных) учреждений предусмотрено формирование учредителями сводной бухгалтерской отчетности в части подведомственных бюджетных (автономных) учреждений (п. 7 Инструкции № 191н). Правила формирования такой отчетности и обеспечения сверки показателей определены в письме Минфина России от 07.07.2011 № 02-06-07/2832.

Состав бюджетной отчетности

Единый состав бюджетной отчетности определен п. 3 ст. 264.1 БК РФ. В него включены:

Вместе с этим в правах Минфина России, а также иных органов власти устанавливать представление соответствующими субъектами и иных (не указанных в п. 3 ст. 264.1 БК РФ) форм отчетности.

Кроме того, в соответствии с п. 5 ст. 264.1 БК РФ главными распорядителями бюджетных средств, а также получателями бюджетных средств могут применяться ведомственные (внутренние) акты, обеспечивающие детализацию финансовой информации с соблюдением единой методологии и стандартов бюджетного учета и бюджетной отчетности.

При передаче в установленном порядке определенных функций государственным (муниципальным) бюджетным и автономным учреждениям, коммерческим и иным организациям на них может возлагаться обязанность по формированию и представлению бюджетной отчетности.

Конкретный состав представляемой бюджетной отчетности определяется согласно положениям Инструкции № 191н (см. п. 11 и другие).

При проведении реорганизационных (ликвидационных) мероприятий в состав представляемой главными распорядителями (распорядителями, получателями) бюджетных средств и соответствующими администраторами, представляется «Разделительный (ликвидационный) баланс главного распорядителями, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф.0503230).

Состав бухгалтерской отчетности бюджетных и автономных учреждений

В состав бухгалтерской отчетности бюджетных и автономных учреждений в соответствии с п. 12 Инструкции № 33 н включены следующие формы:

Если бюджетное и (или) автономное учреждение выступают в качестве бюджетополучателя (исполнение публичных обязательств публично-правового образования, бюджетные инвестиции), они в соответствии с положениями Инструкции № 191н формируют бюджетную отчетность. В данном случае в отчетность включаются только показатели деятельности в рамках исполнения публичных обязательств (бюджетных инвестиций).

Дополнительные формы отчетности

Как отмечалось ранее, в правах Минфина России и иных уполномоченных органов власти устанавливать представление соответствующими субъектами и иных (так называемых дополнительных) форм отчетности.

Согласно п. 5 Инструкции № 191н дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены:

Предназначение указанных форм отчетности – получение дополнительной (аналитической) информации для более правильного и полного формирования отчетных показателей главным распорядителем средств бюджета и иными субъектами отчетности.

Необходимо учитывать, что распорядители не вправе предусматривать введение дополнительных форм отчетности – это прерогатива главных распорядителей средств бюджета (главных администраторов доходов бюджета, главных администраторов источников финансирования дефицита бюджета).

И только в том случае, если такое право за распорядителями будет закреплено главным распорядителем средств бюджета, получатель обязан в состав формируемой отчетности включать дополнительные формы, определенные и вышестоящим распорядителем.

В свою очередь, согласно п. 8 Инструкции № 33н соответствующий финансовый орган, учредитель вправе установить для представления в составе отчетности бюджетного (автономного) учреждения дополнительные формы и порядок их составления и представления.

Вместе с этим, при введении дополнительных форм соответствующие учреждения и органы должны учитывать одно из требований учета и отчетности – рациональность, которая предполагает организацию и ведение учета исходя из условий хозяйственной деятельности и величины учреждения.

Вместе с бюджетной отчетностью главные распорядители, распорядители и (или) получатели бюджетных средств, а также иные субъекты представляют, например, Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета или сводные сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета. Данный отчет представляется по формам и в порядке, которые определены приказом Минфина России от 07.08.2005 № 84н.

«Сведения об исполнении судебных решений по денежным обязательствам получателей средств федерального бюджета» (ф.0521298) заполняются при наличии исполнительных листов, предъявленных учреждению как юридическому лицу. При предъявлении требований в течение отчетного года в «Пояснительной записке» (ф.0503160) дается подробное объяснение причин этого, анализируются возможности погашения.

В дополнение к установленным формам бюджетной отчетности соответствующие учреждения и органы обязаны представлять в установленные сроки и адреса налоговую, статистическую и финансовую отчетность.

К представляемым формам статистической и (или) финансовой отчетности, в том числе, отнесены:

Отдельный порядок формирования бюджетной отчетности

В отдельном порядке определяется состав и формируются показатели бюджетной отчетности по исполнению отдельных бюджетов и использованию отдельных средств. Например, дополнительно к обычным формам отчетности представляется:

Сведения (ф.0503128 ФАИП) формируются главными администраторами средств федерального бюджета с использованием Единой информационно-аналитической системы сбора и свода отчетности Минфина России с разбивкой по объектам капитального строительства в соответствии Рекомендациями по заполнению и представлению главными распорядителями средств федерального бюджета Сведений о принятых обязательствах по объектам капитального строительства, включенным в федеральную адресную инвестиционную программу (ф. 0503128 ФАИП) (приложение № 2 к письму Министерства финансов Российской Федерации от 29.10.2012 № 21-01-08/1608).

Кроме того, отдельно представляется Отчет об исполнении бюджета Союзного государства – Отчет (ф. 0503127), сформированный в соответствии с положениями письма Минфина России от 05.09.2005 № 42-7.1-01/2.4-250. При этом в сводный Отчет (ф.0503127) данные по исполнению бюджета Союзного государства не включаются.

Действующее законодательство, в соответствии с которым должны формироваться данные бюджетной (бухгалтерской) отчетности

Наряду непосредственно с Инструкциями № 191н, № 33н показатели отчетности должны формироваться с учетом положений нормативных правовых актов:

Общие правила формирования показателей бухгалтерской (бюджетной) отчетности

Все показатели отчетности приводятся в рублях с точностью до второго десятичного знака после запятой. Соответственно, должен применяться следующий формат – «рубли, копейки» (15,76; 2156,24 и т. д.).

Разграничение рублей и копеек в отчетных формах производится через запятую. В том случае, если какое-либо значение составляет целое значение рублей, после запятой в обязательном порядке указывается два нуля (например, 7500,00).

Обязательному прочерку подлежат все графы отчетных форм, по которым числовой показатель субъектом отчетности не может быть сформирован (соответствующие операции в отчетном периоде не осуществлялись и т. п.).

Исходя из смысла Инструкций в случае получения при осуществлении вычислений нулевого значения в соответствующих графах отчетных форм должно указываться числовое значение «0». Хотя и проставление прочерка в данном случае не должно трактоваться как нарушение.

Если показатель имеет отрицательное значение (включая дебетовые остатки пассивных счетов, кредитовые остатки дебетовых счетов), в отчетности такие данные отражаются в отрицательном значении (а именно со знаком «минус»).

Отрицательное значение могут иметь, в частности, показатели по следующим строкам «Баланса главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (ф.0503130):

Не допускается наличие показателей со знаком «минус» по счетам расчетов 020600000 «Расчеты по выданным авансам», 030200000 «Расчеты по принятым обязательствам» (в данном случае дебетовый остаток следует отразить по счету 020600000), 030402000 «Расчеты с депонентами», 030403000 «Расчеты по удержаниям из выплат по оплате труда».

Отчетность подписывается руководителем и главным бухгалтером субъекта отчетности. Формы отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы. Указанное должностное лицо своей подписью должно подтвердить правильность формирования отчетных показателей в части таких плановых и аналитических показателей, как лимиты бюджетных обязательств, плановые показатели в части приносящей доход деятельности и др.

В случае отсутствия в штате (штатном расписании) учреждения (органа) должности руководителя финансово-экономической службы, соответствующие отчетные формы от имени указанного должностного лица подписывает должностное лицо, ответственное за учет плановых и прочих показателей, включенных в отчетные формы. При необходимости руководитель учреждения вправе своим письменным приказом (распоряжением) вменить в должностные обязанности соответствующего должностного лица ведение оперативного учета соответствующих показателей, а также подписание необходимых форм отчетности от имени руководителя финансово-экономической службы.

В случае передачи полномочий по ведению бухгалтерского (бюджетного) учета иному государственному (муниципальному) учреждению (централизованной бухгалтерии), отчетность составляется и представляется в порядке, предусмотренном Инструкциями № 191н, № 33н и соглашением о передаче полномочий по ведению учета.

Отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего полномочия по ведению учета, а также руководителем и главным бухгалтером (бухгалтером-специалистом) централизованной бухгалтерии. Таковы требования п. 6 Инструкции № 191н, п. 5 Инструкции № 33н.

Применительно к автономным учреждениям годовая отчетность может представляться учредителям только после рассмотрения отчетности наблюдательным советом данного учреждения. Такого рода норма закреплена в п. 7 Инструкции № 33н и вытекает из положений Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Порядок представления бюджетной отчетности

«Вертикаль» представления «бюджетной» отчетности оговорена в п. 10 Инструкции № 191н. Такой порядок объясняется положениями БК РФ, закрепившими принцип подведомственности расходов бюджетов. Данный принцип, в частности, означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

В свою очередь, главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств.

Соответственно, формирование и представление бюджетной отчетности должно производиться в строгом соответствии с подведомственностью получателя (распорядителя) средств бюджета соответствующему распорядителю (вышестоящему распорядителю, главному распорядителю) средств бюджета.

Получатели средств бюджета представляют свою бюджетную отчетность вышестоящему распорядителю средств бюджета, а в ряде случаев – непосредственно главному распорядителю средств бюджета (при непосредственном финансировании от него). Распорядители средств бюджета формируют сводную бюджетную отчетность, объединяя данные своей отчетности (учета) с данными отчетности подведомственных получателей средств бюджета.

Аналогично администраторы доходов бюджета и администраторы источников финансирования дефицита бюджета представляют формируемую ими отчетность подведомственному главному администратору доходов бюджета и главному администратору источников финансирования дефицита бюджета соответственно.

Главные распорядители средств бюджета, главные администраторы доходов бюджета и главные администраторы источников финансирования дефицита бюджета формируют сводную и (или) консолидированную бюджетную отчетность, объединяя данные своей отчетности (учета) с данными отчетности подведомственных распорядителей (получателей) средств бюджета, администраторов доходов бюджета и администраторов источников финансирования дефицита бюджета.

Составление указанной сводной и (или) консолидированной бюджетной отчетности учредитель осуществляет по факту выверки соответствия взаимосвязанных показателей по операциям с подведомственными ему бюджетными, автономными учреждениями, отраженных в бюджетной отчетности и в сводной бухгалтерской отчетности бюджетных, автономных учреждений, сформированной им на основании представленной в установленном порядке бюджетными, автономными учреждениями бухгалтерской отчетности.

Сводная отчетность представляется главными распорядителями (главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета) в орган, организующий исполнение соответствующего бюджета. На федеральном уровне сводная отчетность представляется в Федеральное казначейство. На основании полученных данных и данных своего учета данный орган власти формирует отчетность об исполнении федерального бюджета.

Конкретные сроки представления бюджетной отчетности определяются вышестоящими распорядителями средств бюджета.

В частности, сроки представления в 2013 г. сводной месячной, квартальной и годовой бюджетной отчетности главными распорядителями средств федерального бюджета, главными администраторами доходов федерального бюджета, главными администраторами источников финансирования дефицита федерального бюджета определены приказом Федерального казначейства от 12.11.2012 № 17н. В свою очередь, сроки представления отчетности органами власти и непосредственно казенными учреждениями и иными организациями определяются вышестоящими финансовыми органами.

Бухгалтерская отчетность бюджетного (автономного) учреждения представляется данным учреждением в орган государственной власти (государственный орган), орган местного самоуправления, выступающие в качестве учредителя.

В случае если установленная дата представления бюджетной отчетности совпадает с праздничным (выходным) днем, отчетность представляется на следующий рабочий день (п. 10 Инструкции № 191н, п. 6 Инструкции № 33н).

Непосредственно формат представления отчетности определяют главный распорядитель средств бюджета, соответствующий финансовый орган, а также орган, осуществляющий кассовое обслуживание исполнения бюджетов (Федеральное казначейство и др.), а применительно к отчетности бюджетных (автономных) учреждений – их учредитель.

Указанные органы вправе выбрать один из форматов (бумажный или электронный) или же потребовать представления отчетности как на бумажных носителях, так и в электронном формате. Органы власти вправе определить представление отчетности и на бумажных, и на электронных носителях.

Отчетность может представляться и по телекоммуникационным каналам связи. В данном случае должен быть предусмотрен порядок документального подтверждения факта передачи отчетных форм с фиксированием даты представления (передачи), а также соблюдены требования об обеспечении защиты информации.

С отчетности за 2009 г. установлено требование о том, чтобы отчетность на бумажном носителе представлялась исключительно главным бухгалтером субъекта отчетности или лицом, ответственным за ведение учета.

При представлении отчетности на бумажных носителях в подлинниках отчетов не должно быть подчисток и неоговоренных исправлений. Исправление ошибок должно быть подтверждено подписью главного бухгалтера (или лица, его замещающего), руководителя учреждения (соответствующего органа) или лица, его замещающего, с указанием даты исправления. При этом ошибочная запись исправляется путем зачеркивания тонкой чертой неправильных сумм и текста так, чтобы можно было прочитать зачеркнутое, и написания над зачеркнутым правильных сумм и (или) текста.

Согласно требованиям п. 4 Инструкции № 191н и п. 6 Инструкции № 33н отчетность на бумажном носителе должна в обязательном порядке представляться в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Отчеты со сведениями, составляющими государственную тайну, составляются (оформляются) и представляются в порядке, установленном законодательством о государственной тайне. Соответствующие требования определены, в том числе, Законом Российской Федерации от 21.07.1993 № 5485-1 «О государственной тайне» (в редакции изменений и дополнений) и постановлением Правительства РФ от 04.09.1995 № 870 «Об утверждении Правил отнесения сведений, составляющих государственную тайну к различным степеням секретности».

Ответственность за отнесение отчетных данных к сведениям, имеющим соответствующую степень секретности, несет учреждение (орган), представляющее отчетность.

В обязательном порядке показатели отчетности, сформированной в электронном виде, должны быть идентичны показателям отчетности, представленной на бумажном носителе.

Проверка представленной отчетности

При представлении отчетности на орган (учреждение), ответственный за формирование сводной или консолидированной отчетности (учредителя), возлагается обязанность по проверке (если быть точнее – камеральной проверке) представленной ему отчетности.

Отчетность проверяется на соответствие требованиям к ее составлению и представлению, установленным Инструкциями № 191н, № 33н и иными (включая ведомственные) нормативными правовыми актами.

В случае выявления нарушений порядка составления и представления отчетности проверяющий ее орган (учреждение) вправе отказать в ее приеме, и соответственно отчетность будет считаться не принятой.

Перед проведением проверки принимающий ее орган (учреждение) обязаны по просьбе субъекта отчетности проставить на ней отметку о дате представления. Днем представления считается дата отправки отчетности по телекоммуникационным каналам связи либо дата фактической передачи отчетности по принадлежности. В случае представления отчетности по каналам связи, уведомление о принятии отчетности должно направляться субъекту отчетности в виде электронного документа. По итогам же проверки при условии наличия положительного заключения на отчетности проставляется отметка о дате ее принятия.

Между датой представления отчетности и датой ее принятия подразумевается определенный интервал времени. Необходимость присутствия при этом сотрудников «сдающей» стороны должна дополнительно оговариваться пользователем отчетности в порядке, установленном ведомственными нормативными правовыми актами.

В любом случае порядок уведомления субъекта отчетности о результатах проведенной проверки и о дате ее принятия определяется пользователем отчетности.

При получении бюджетной отчетности по телекоммуникационным каналам связи пользователь бюджетной отчетности обязан уведомить субъекта бюджетной отчетности о ее получении в электронном виде.

Порядок уведомления субъекта бюджетной отчетности о результатах проведенной камеральной проверки бюджетной отчетности, представленной им, и о дате ее принятия устанавливается пользователем бюджетной отчетности.

Выявленные в ходе проверки отчетности нарушения должны быть устранены представившим ее органом (учреждением) в порядке, оговоренном в п. 10 Инструкции № 191н. При этом в сопроводительном письме должны быть раскрыты внесенные по сравнению с прежними редакциями отчетности изменения.

Пользователь отчетности не позднее рабочего дня, следующего за днем выявления несоответствия, уведомляет об этом субъект отчетности, представивший отчетность, который в свою очередь обязан в течение срока, установленного пользователем бюджетной отчетности, предпринять необходимые меры для приведения ее в соответствие с установленными требованиями.

Особенности формирования бюджетной отчетности за 2012 год

Формирование показателей Баланса (ф.0503130) осуществляется с учетом заключения счетов бюджетного учета по состоянию на конец финансового года, а также отражения в бюджетном учете результатов проведенной в конце года инвентаризации и операций по исправлению выявленных за прошлый год ошибок в бюджетном учете.

Соответствующие записи учреждения могут отражать и по истечении финансового года (это особо актуально для отражения результатов инвентаризации и исправления выявленных ошибок), но в обязательном порядке за 31 декабря отчетного года. Для этого в случае необходимости заводятся дополнительные регистры учета за декабрь отчетного года.

Все расхождения вступительного баланса (начального сальдо) отчетного года по сравнению с заключительным балансом (заключительным сальдо) года, предшествующего отчетному (включая расхождения по причине проведенной переоценки, по причине ошибок и т. д.), должны быть раскрыты в текстовой части пояснительной записки, а также в соответствующих формах, включенных в состав пояснительной запис ки. Такого рода различия при формировании отчетности за 2012 г. могут иметь место в связи с переходом казенных учреждений с 1 января 2012 г. исключительно на бюджетное финансирование.

При формировании показателей Баланса учитываются остатки, сложившиеся по состоянию на 1 января года, следующего за отчетным, по счетам учета:

В составе средств от приносящей доход деятельности в рамках отчетности федеральных учреждений могут отражаться, в частности, средства на балансовом счете 220100000 «Денежные средства учреждения» – как входящие остатки средств на 01.01.2012 по закрытым в 2012 г. лицевым счетам государственных учреждений от приносящей доход деятельности.

К учитываемым в составе денежных средств во временном распоряжении учреждения относятся средства, распоряжаться которыми учреждение не вправе, подлежащие возврату после наступления определенных условий их владельцу или перечислению по назначению в установленном порядке.

Такого рода средства использоваться учреждениями на свои нужды не могут, в связи с чем они не учитываются при формировании сметы расходов.

Отражаемые по строке 010 «Основные средства (балансовая стоимость, счет 10100000), всего» показатели Баланса приводятся по балансовой стоимости, то есть без уменьшения учетной стоимости объектов основных средств на величину начисленной по ним амортизации.

Фактически по указанной строке Баланса приводится остаток по балансовому счету 010100000 «Основные средства».

Необходимо учитывать, что объекты недвижимого имущества принимаются к учету в составе объектов основных средств на балансовом счете 010100000 «Основные средства» только после государственной регистрации прав учреждения или иного субъекта на недвижимое имущество и сделок с ним в Едином государственном реестре прав на недвижимое имущество и сделок с ним. До этого стоимость соответствующего объекта должна отражаться у принимающей стороны по забалансовому счету 01 (строка 010 Справки о наличии имущества и обязательств на забалансовых счетах).

Датой государственной регистрации прав на недвижимое имущество и сделок с ним является день внесения соответствующих записей в Единый государственный реестр прав.

По строке 070 «Непроизведенные активы (балансовая стоимость, счет 010300000)» Баланса отражается стоимость непроизведенных активов, учтенных по состоянию на 1 января соответствующего года по балансовому счету 010300000 «Непроизведенные активы».

В соответствии с п. 70 Инструкции № 157н к непроизведенным активам относятся объекты нефинансовых активов, не являющиеся продуктами производства, право собственности на которые должно быть установлено и законодательно закреплено (земля, недра и пр.), используемые в процессе деятельности учреждения.

В свою очередь, отражение в учете учреждения операций, связанных с получением (предоставлением) прав использования объектов непроизведенных активов, на балансовых счетах учета непроизведенных активов не осуществляется. Такие операции подлежат отражению на забалансовом счете 01 «Имущество, полученное в пользование». При этом платежи, осуществляемые учреждением за предоставленное им право использования объекта непроизведенных активов, относятся в состав расходов, относимых на финансовый результат текущего финансового года.

В частности, на забалансовом счете 01 подлежит отражению стоимость земельных участков, используемых учреждениями на праве постоянного (бессрочного) пользования (включая расположенные под объектами недвижимости). Они должны быть приняты к учету еще в 2011–2012 гг. в соответствии с требованиями, доведенными в письме Минфина России от 21.10.2011 № 02-06-07/4680.

С 2011 г. земельные участки, используемые учреждениями на праве постоянного (бессрочного) пользования (в том числе расположенные под объектами недвижимости), подлежат на основании документа (свидетельства), подтверждающего права пользования земельным участком, отражению по их кадастровой стоимости на забалансовом счете 01 «Имущество, полученное в пользование» Единого плана счетов.

По строке 080 «Материальные запасы (счет 010500000)» Баланса отражается стоимость учтенных по состоянию на 1 января соответствующего года материальных запасов.

Фактически по указанной строке Баланса приводится сальдо по балансовому счету 010500000 «Материальные запасы».

Необходимо учитывать, что полученные в рамках централизованного снабжения и (или) внутриведомственного перемещения материальные запасы, по которым не имеется извещения (ф.0504805) передающей стороны, первоначально должны быть отражены на забалансовом счете 22 «Материальные ценности, полученные по централизованному снабжению» (строка 222 «Справки о наличии имущества и обязательств на забалансовом счете»).

До получения извещения и иных документов, прилагаемых к нему, использование материальных запасов допускается при наличии разрешения уполномоченного орган исполнительной власти и (или) главного распорядителя средств бюджета.

По строке 177 «Касса (счет 020134000)» Баланса отражается остаток наличных денежных средств в кассе учреждения по состоянию на 1 января соответствующего года. Основанием для формирования показателя является остаток по балансовому счету 020134000 «Касса».

Остатки возможны и в рамках бюджетных средств. В частности, согласно п. 16 приказа Минфина России от 06.06.2008 № 56н «Об утверждении Порядка завершения операций по исполнению федерального бюджета в текущем финансовом году» допускаются остатки наличных денежных средств для осуществления деятельности получателей средств федерального бюджета в нерабочие и праздничные дни в Российской Федерации в январе 2013 г. в пределах установленной ими в соответствии с требованиями Положения Центрального банка Российской Федерации от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» максимально допустимой суммы наличных денег, которая может храниться в кассе.

На федеральном уровне остатки по счетам 020421000 «Облигации», 020422000 «Векселя» в Балансе могут быть отражены только по главе 092 «Министерство финансов Российской Федерации». Согласно принятым правилам учет ценных бумаг (облигации, векселя), являющихся долговыми обязательствами Российской Федерации, должен быть передан администратору, уполномоченному на проведение операций с ценными бумагами Российской Федерации.

В свою очередь, остатки по счетам 020431000 «Акции», 020432000 «Уставный фонд государственных (муниципальных) предприятий» допускаются у Федерального агентства по управлению государственным имуществом (Росимущество), которое является уполномоченным федеральным органом исполнительной власти, осуществляющим функции по управлению федеральным имуществом, а также у иных федеральных органов исполнительной власти, когда указанные полномочия осуществляются ими в соответствии с постановлением (распоряжением) Правительства Российской Федерации о ведении кадастрового учета в соответствующей отрасли.

По строке 230 «Расчеты по доходам (счет 020500000)» Баланса отражаются суммы дебиторской задолженности по следующим расчетам с заказчиками, покупателями и иными дебиторами:

Показатели по строке 230 Баланса определяются исходя из остатка по балансовому счету 020500000 «Расчеты по доходам».

При формировании показателя по строке 230 «Расчеты по доходам (счет 020500000)» необходимо учитывать, что остатки по балансовым счетам 020510000 «Расчеты по налоговым доходам» и 020540000 «Расчеты по суммам принудительного изъятия» допускаются только по бюджетной деятельности (графы 3 и 7 Отчета).

В случае наличия кредитового остатка по счету 020500000, соответствующие данные приводятся по строке 230 Баланса с отрицательным значением. Возможны кредитовые остатки и в рамках бюджетной деятельности учреждения – при начислении возвратов администрируемых доходов бюджетов.

По строке 260 «Расчеты по выданным авансам (счет 020600000)» Баланса отражаются суммы дебиторской задолженности, отраженные в установленном порядке по состоянию на 1 января соответствующего года по балансовому счету 020600000 «Расчеты по выданным авансам».

Сведения о наличествующей дебиторской и кредиторской задолженности приводятся в Балансе в обобщенном виде без раскрытия их по соответствующим счетам аналитического учета.

Зачастую, по мнению финансовых органов и органов казначейства, остатки по строкам 260 «Расчеты по выданным авансам (счет 020600000)» и 310 «Расчеты с подотчетными лицами (счет 020800000)» возможны только по незаконченным и переходящим на следующий год договорам, если их исполнение предусматривается в очередном финансовом году. Применительно к расчетам с подотчетными лицами возможны только остатки по служебным командировкам, переходящим на следующий календарный год.

Представляется, что в данном случае речь можно вести не о возможности, а об обоснованности числящихся сумм. Ведь если подотчетное лицо не отчитается в установленные сроки за полученные им под отчет суммы, они могут учитываться на счете 020800000 «Расчеты с подотчетными лицами» вплоть до их погашения должником и (или) производства удержаний на основании письменного приказа руководителя организации, письменного согласия самого должника и (или) оформленного в установленном порядке исполнительного документа.

Однако в любом случае в пояснительной записке (раздел 4 «Анализ показателей финансовой отчетности субъекта бюджетной отчетности» текстовой части Пояснительной записки (ф. 0503160) к годовой бюджетной отчетности раскрываются правовые основания и причины возникновения дебиторской задолженности, причины их увеличения по сравнению с данными прошлого отчетного периода, а также принимаемые меры по ее снижению.

Допускается в установленных законодательством Российской Федерации случаях предусматривать выдачу авансов по переходящим на последующие годы выполняемым этапам научно-исследовательских и опытно-конструкторских работ, а также по работам по изготовлению продукции (выполнению работ), если длительность технологического цикла по их изготовлению (выполнению) составляет более одного года. При этом авансы выдаются в пределах доведенных лимитов бюджетных обязательств на соответствующий финансовый год.

По строке 310 «Расчеты с подотчетными лицами (счет 020800000)» Баланса отражается сложившаяся на 1 января соответствующего года сумма дебиторской задолженности по расчетам с подотчетными лицами.

Показатели по указанной строке Баланса формируются исходя из остатка по балансовому счету 020800000 «Расчеты с подотчетными лицами».

Обоснованной представляется исключительно задолженность подотчетных лиц по расходам на оплату служебных командировок, период которых приходится на окончание одного года и начало следующего года. Суммы такой задолженности могут в полной мере отражаться по строке 310 Баланса.

Во всех остальных случаях подотчетные лица должны отчитаться за суммы полученных под отчет наличных денежных средств до конца соответствующего финансового года.

Невозвращенные в установленный срок подотчетные суммы могут быть отражены по балансовому счету 020982000 «Расчеты по недостачам иных финансовых активов» с их отражением по дебету счета 020982560 и кредиту соответствующих счетов аналитического учета счета 020800000 «Расчеты с подотчетными лицами». В данном случае соответствующие суммы на отчетную дату уже должны будут отражаться по строке 320 Баланса.

В том случае, если авансовый отчет об израсходованных полученных под отчет наличных денежных средств оформлен на большую сумму, чем числившаяся за соответствующим лицом сумма задолженности (так называемый авансовый отчет с перерасходом), в учете может образоваться кредитовый остаток по соответствующим счетам аналитического учета счета 020800000. Если указанная сумма по состоянию на 1 января соответствующего года не может быть сальдирована за счет иных сумм дебиторской задолженности подотчетных лиц, показатель по строке 310 следует отразить со знаком «минус».

Если работник отчитается по авансовому отчету о производстве соответствующих расходов (оплата командировочных, закупка материальных ценностей и т. п.) без первоначального получения каких-либо наличных денежных средств на соответствующие цели под отчет, сумму задолженности рекомендуется отразить по балансовому счету 030200000 «Расчеты по принятым обязательствам» и по строке 490 Баланса.

В данном случае лицо не может быть признано подотчетным, так как наличные денежные средства ему под отчет не выдавались.

По строке 534 «Внутриведомственные расчеты (счет 030404000)» Баланса отражается учтенный по состоянию на 1 января соответствующего года остаток по балансовому счету 030404000 «Внутриведомственные расчеты». В случае если остаток по указанному счету дебетовый, соответствующий показатель приводится со знаком «минус».

Соответствующие данные по строке 534 должны приводиться после заключительных записей, в ходе которых счет 030404000 у получателя средств бюджета может быть и не закрыт. В частности, на уровне учреждения данный счет не закрывается на сумму незавершенных расчетов.

Образование остатка возможно на уровне распорядителя (главного распорядителя) средств бюджета, а также у заказчика централизованно поставляемого имущества в случае несовпадения отчетных данных с данными подведомственных получателей (распорядителей). На данном уровне списание соответствующих сумм со счета 030404000 производится на суммы, отраженные в отчетности подведомственных получателей (распорядителей).

Предназначение Справки (ф.0503125) – консолидация взаимосвязанных показателей в отчетности всех участников бюджетного процесса – распорядителей, главных распорядителей, а также органов, организующих исполнение бюджетов, а на завершающем этапе – и органа, организующего кассовое исполнение бюджетов (на уровне федерального бюджета – Федерального казначейства).

Справка составляется раздельно по каждому счету, подлежащему исключению, раздельно по бюджетной и приносящей доход деятельности. До представления справки необходимо проведение сверки с тем контрагентом, с которым осуществлялись соответствующие расчеты (операции).

Для целей консолидации весь перечень операций, обороты по которым подлежат исключению, необходимо четко разделять на денежные (сопровождающиеся движением денежных средств) и неденежные (движение денежных средств не производится). При этом в целях формирования Справки (ф.0503125) под денежными расчетами понимаются расчеты по операциям с денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 120121000, 120122000, 120123000, 120127000, 121002000, 120200000, 120300000, 130405000.

Уже после этого определяется, какие операции из каких отчетных форм необходимо исключать.

Исключению подлежат не только обороты по соответствующим балансовым счетам (030404000 «Внутриведомственные расчеты» и др.) при формировании показателей Баланса, но и обороты по кодам КОСГУ корреспондирующих счетов при формировании показателей соответствующих отчетных форм.

Выделяется несколько уровней консолидации соответствующих данных бюджетной отчетности.

На первом уровне консолидации подлежат операции получателя средств бюджета с его обособленными подразделениями, наделенными правом самостоятельного ведения бюджетного учета, формирования и представления отчетности.

В данном случае исключению подлежат взаимные расчеты головной организации и обособленных подразделений, отражаемые по счету 230404000 «Внутриведомственные расчеты» (при условии, что переход на порядок финансового обеспечения только посредством бюджетного финансирования осуществлялся в течение 2012 г.). Имеется в виду передача средств для уплаты головной организацией НДС по всем операциям (включая осуществляемые обособленными подразделениями), а также взаимные перечисления средств для осуществления платежей по иным налогам и сборам.

Одновременно с этим взаимоисключаться должны и перечисления денежных средств, отраженные по кодам КОСГУ 510 «Поступления на счета бюджетов» и 610 «Выбытия со счетов бюджетов».

На уровне главных распорядителей (распорядителей) средств бюджета взаимоисключению подлежат суммы внутриведомственных расчетов, отраженные на балансовом счете 130404000 «Внутриведомственные расчеты», включая:

Дополнительно в составе годовой бюджетной отчетности главными распорядителями представляются сводные Справки (ф.0503125) по счетам 130406000, 230406000 «Расчеты с прочими кредиторами» в части бухгалтерских операций по изменению типа подведомственных государственных учреждений в течение 2012 г. При этом графы 2, 3, 4 сводной Справки (ф.0503125) по счетам 130406000, 230406000, 730406000 «Расчеты с прочими кредиторами» не заполняются.

Показатели указанных сводных Справок должны быть выверены с показателями Справок по консолидируемым расчетам (ф.0503725) по счетам 230406000, 430406000, 530406000, 730406 000, сформированным и представленным в составе сводной бухгалтерской отчетности соответствующих государственных бюджетных и автономных учреждений.

При формировании учреждениями показателей Справки по счету 030406000 в графе 1 указывается наименование получателя бюджетных средств после изменения его типа. Графы 2, 3, 4 не заполняются. В графе 5 указывается номер соответствующего счета 030406000 «Расчеты с прочими кредиторами», на котором отражены расчеты с контрагентом, содержащий в первых 17 разрядах номера счета со значением «ноль».

На уровне финансового органа (органа, организующего исполнение бюджета) исключению подлежат операции между разными главными распорядителями и (или) подведомственными разным главным распорядителям распорядителями и получателями средств бюджета внутри одного уровня бюджета по безвозмездному получению (передаче) финансовых, нефинансовых активов и обязательств.

В данном случае исключению подлежат обороты по счетам 1 (2,7) 40120241 «Расходы на безвозмездные перечисления государственным и муниципальным организациям», 1 (2,7) 040110180 «Прочие доходы», а также обороты по кодам КОСГУ корреспондирующих счетов.

Исключение данных производится из таких отчетных форм, как «Справка по заключению счетов бюджетного учета отчетного финансового года» (ф.0503110), «Отчет о финансовых результатах деятельности» (ф.0503121) и консолидированная пояснительная записка.

Показатели Отчета об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) должны быть сформированы согласно пп. 52–59 Инструкции № 191н.

При этом операции со средствами в пути подлежат отражению в графе 6 раздела 1 «Доходы бюджета» и раздела 3 «Источники финансирования дефицита бюджета» Отчета, а в графе 7 по указанным разделам отражаются только некассовые операции. В целях обеспечения достоверности Отчета главные администраторы вправе организовать сверку показателей отчетности подведомственных получателей бюджетных средств с данными территориальных органов Федерального казначейства (финансовых органов).

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя, распорядителя, получателя бюджетных средств (ф.0503137) формируется казенными, бюджетными и автономными учреждениями и представляется ими главным администраторам средств бюджета. На федеральном уровне форма представляется в части операций по перечислению в доход бюджета, либо на соответствующие лицевые счета в 2012 г. неиспользованных на 01.01.2012 остатков денежных средств, полученных вышеуказанными учреждениями от приносящей доход деятельности.

Кроме того, в части указанных операций казенные, бюджетные и автономные федеральные учреждения формируют и представляют главным администраторам средств федерального бюджета бюджетную отчетность в составе следующих форм:

Показатели форм, включенных в состав пояснительной записки, подвергнуты некоторым изменениям.

Особенности формирования бухгалтерской отчетности бюджетных и автономных учреждений за 2012 год

Согласно изменениям, внесенным в Инструкцию № 33н, форма Баланса (ф.0503730) дополнена следующими данными:

Вышеприведенные данные необходимы для увязки отчетности учредителя и подведомственных бюджетных (автономных) учреждений.

Показатели «Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности» (ф.0503737) в части получения субсидий из соответствующего бюджета должны соответствовать расходам уполномоченных органов на осуществление функций и полномочий распорядителя. Соответствующую сверку будет отслеживать учредитель.

Справки по консолидируемым расчетам (ф.0503725) составляются и представляются по счету 030406000 «Расчеты с прочими кредиторами» раздельно по видам финансового обеспечения (коды 2, 4, 5, 6, 7) в части бухгалтерских операций государственных (муниципальных) учреждений по изменению их типа в течение финансового года. В данном случае остатки по соответствующим счетам учета необходимо было переносить на баланс «нового» учреждения в порядке, который был оговорен в письме Минфина России от 22.12.2011 № 02-06-07/5236. Данным письмом доведены Методические рекомендации по отражению в бухгалтерском учете государственных (муниципальных) учреждений, а также государственных органов власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами бухгалтерских записей по преобразованию в течение финансового года согласно положениям Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» государственного (муниципального) учреждения путем изменения его типа.

Финансовый результат, отраженный в графах 4 (5) по строке 300 «Отчета о финансовых результатах деятельности учреждения» (ф.0503721) за 2012 г. должен соответствовать отраженному в Балансе (ф.050373) финансовому результату (сумма разниц показателей граф 7 и 3 (8 и 4) по строкам 623, 624, 625 соответственно), уменьшенному на сумму сформированного за отчетный период сальдо по соответствующим счетам аналитического учета счета 030406000 «Расчеты с прочими кредиторами», отраженному в Справке (ф.0503710).

При формировании данных «Сведений о движении нефинансовых активов учреждения» (ф.0503768) выбытие нефинансовых активов при переводе актива с одного вида финансового обеспечения на другой (запись по дебету счета 030406000 и кредиту соответствующих счетов аналитического учета счета 010004000 «Нефинансовые активы») подлежит отражению в графе 6 «Выбытие (уменьшение)».

Взаимоувязка показателей отчетных данных по недвижимому и особо ценному движимому имуществу

Показатели по счету 120433000 «Участие в государственных (муниципальных) учреждениях» могут быть у учредителей, имеющих подведомственные бюджетные и автономные государственные (муниципальные) учреждения. По данному счету отражается стоимость недвижимого имущества и особо ценного движимого имущества, которым были в установленном порядке наделены подведомственные бюджетные (автономные) учреждения, а также стоимость имущества, приобретенного указанными учреждениями за счет средств, выделенных учредителями. Стоимость такого имущества подведомственных учреждений отражается по строке 212 «Акции и иные формы участия в капитале (счет 020430000)» Баланса (ф.0503120) учредителей.

В целях составления годовой бюджетной отчетности учредителем за 2012 г. в размере стоимости недвижимого и особо ценного движимого имущества с учетом начисленной амортизации учредителям необходимо было в межотчетный период принять на учет по балансовому счету 120433000 стоимость недвижимого имущества и (или) особо ценного движимого имущества, которым были наделены подведомственные бюджетные и автономные учреждения. В случае если соответствующие суммы по указанному счету были отражены в 2011 г. необходимо было в соответствии с письмом Минфина России от 18.09.2012 № 02-06-07/3798 уточнить данные по балансовому счету 120433000 на изменения в стоимости такого имущества, которым были наделены подведомственные бюджетные и автономные учреждения.

Необходимо учитывать, что согласно положениям ст. 120 ГК РФ к недвижимому и особо ценному движимому имуществу, в отношении которого учреждение не имеет права самостоятельного распоряжения, относится:

В бухгалтерском учете учредителя и учреждений операции с указанным имуществом должны сопровождаться следующими записями по счетам учета.

Показатели балансовой стоимости особо ценного движимого имущества, закрепленного за бюджетным (автономным) учреждением собственником этого имущества или приобретенного бюджетным (автономным) учреждением за счет средств, выделенных собственником имущества учреждения, и недвижимого имущества, а также недвижимого имущества и особо ценного движимого имущества, закрепленного за автономным учреждением собственником этого имущества или приобретенного автономным учреждением за счет средств, выделенных из бюджета учредителя, отраженные в отчетности главного администратора средств бюджета по соответствующим счетам аналитического учета счета 120433000, должны быть сопоставимы с показателями данного имущества в Балансе государственного (муниципального) учреждения (ф.0503730), отраженными по кредиту соответствующих счетов аналитического учета счета 021006000.

Также по этой теме: