Рейтинг: 4.0/5.0 (1922 проголосовавших)

Рейтинг: 4.0/5.0 (1922 проголосовавших)Категория: Бланки/Образцы

Задачей преддипломной практики студентов в налоговых отделах организаций является:

изучение порядка формирования и заполнения налоговых регистров;

получение практических навыков по исчислению налогов, в отношении которых организация выступает как налогоплательщиком, так и налоговым агентом;

получение практических навыков по заполнению налоговых деклараций.

При прохождении практики в налоговых отделах организаций студент должен изучить:

функции налоговых отделов или иных подразделений, в обязанности которых входят расчеты с бюджетом по налогам и сборам;

организацию налогового планирования;

налоговый учет и учетную политику организации;

порядок составления первичных бухгалтерских документов, служащих основанием для исчисления и уплаты налогов;

порядок составления сводных ведомостей по счетам аналитического и синтетического учета;

организацию работы с главной книгой, журналами регистрации счетов-фактур и другими документами, служащими основанием для составления бухгалтерской и налоговой отчетности;

порядок составления налоговых расчетов и налоговых деклараций, представляемых в налоговые инспекции за месяц, квартал, год по налогам, уплачиваемым организацией;

порядок определения авансовых платежей и сумм налогов по срокам уплаты;

порядок расчетов с бюджетом при выполнении организацией функций налогового агента;

порядок составления платежных документов на перечисление налогов в бюджет.

На основе фактического материала (годовой или квартальной отчетности) студент должен самостоятельно сделать:

проверку соответствия данных статей бухгалтерской и налоговой отчетности;

проверку в выборочном порядке соответствия данных бухгалтерской и налоговой отчетности первичным документам организации;

расчет авансовых платежей по налогам и определить сроки их уплаты;

расчеты по налогам, уплачиваемым организацией (за месяц, квартал или год), составить налоговую декларацию;

заполнение платежных документов на перечисление налогов в бюджет.

Задания, выполненные студентом самостоятельно, отражаются в отчете о преддипломной практике. С целью соблюдения коммерческой тайны и режима экономической безопасности, принятого в организации, студент может при составлении отчета использовать условные данные.

Кроме того, студенту следует ознакомиться с порядком взаимоотношения налогоплательщика с банками по уплате налогов, а также взаимоотношения с налоговыми органами, в т.ч. по претензионно - исковой работе в части налогов и других обязательных платежей.

При прохождении преддипломной практики в налоговых отделах коммерческих банков и других финансово-кредитных организациях следует на фактическом материале изучить особенности определения налоговой базы по налогу на прибыль. В банках, имеющих лицензию на осуществление валютных операций, обратить внимание на особенности исчисления налогов по операциям и сделкам в иностранной валюте.

При прохождении преддипломной практики в налоговых отделах профессиональных участников рынка ценных бумаг следует на фактическом материале изучить особенности налогообложение доходов от операций с ценными бумагами юридических и физических лиц, организацию взаимосвязи учетных регистров (бухгалтерского, налогового и внутреннего учета).

При прохождении производственно-преддипломной практики в аудиторской фирме студенту следует ознакомиться: с составом и структурой подразделений (отделов, групп), специализирующихся на проведении аудита по налогам (сборам), изучить его особенности. При аудиторских проверках, проводимых в составе группы аудиторов (или самостоятельно), следует обратить внимание на постановку налогового учета на контролируемом объекте, правильность определения налоговой базы по налогам, уплачиваемым контролируемыми организациями; на обоснованность налоговых вычетов и полученных льгот. По итогам проверки сделать проект аудиторского заключения (или части его), разработать рекомендации по исправлению выявленных нарушений или допущенных отклонений.

3. Руководство преддипломной практикойОрганизация проведения и учебно-методическое руководство преддипломной практикой осуществляется кафедрой «Бухгалтерский учет и налогообложение» ФГОУВПО «РГУТиС».

Перед началом практики кафедра проводит со студентами, направляемыми на практику, собрание. Кафедра знакомит студентов с Методическими указаниями о преддипломной практике, ее целях, задачах, требованиями, предъявляемыми к студентам, их обязанностями и ответственностью, представляет студентам руководителей практики от кафедры.

По прибытии к месту прохождения преддипломной практики студент предъявляет руководителю организации (месту прохождения практики) или должностному лицу, выделенному организацией для руководства практикой, документы, которые выданы ему Университетом и удостоверяющие его направление на практику.

Перед началом практики в налоговых органах приказом руководителя соответствующего налогового органа назначается руководитель практики по месту ее прохождения. Непосредственное руководство практикой, как правило, возлагается на квалифицированных специалистов налогового органа. Студенты-практиканты обеспечиваются рабочими местами и необходимыми материалами. В первый день практики может проводиться со студентами-практикантами совещание о целях и задачах практики, ознакомление их со структурой налогового органа, его задачами и функциями.

В обязанности руководителя практики от организации входит:

организация практики студентов в соответствии с требованиями, изложенными в Методических указаниях о преддипломной практике;

подбор руководителей на рабочих местах и контроль за их работой со студентами - практикантами;

организация для студентов консультаций сотрудниками по каждому рабочему месту практики;

оказание помощи в получении фактического материала для написания выпускной квалификационной работы;

обеспечение надлежащей требовательности к студентам-практикантам по содержанию практики и соблюдения ими служебной дисциплины;

обеспечение нормальных условий работы студентов и разрешение других вопросов, связанных с прохождением преддипломной практики.

Руководитель по месту прохождения практики проводит инструктаж студентов; осуществляет непосредственное руководство и систематический контроль за выполняемой студентами работой и соблюдением ими производственной и служебной дисциплины. Руководитель по месту практики (налоговой инспекции, организации) проверяет дневник студента о прохождении преддипломной практики, визирует его ежедневные записи о содержании практики на рабочем месте.

4. Обязанности студентов, проходящих преддипломную практику

Студент при прохождении преддипломной практики обязан:

полностью подчиняться действующим в налоговых органах и других организациях правилам внутреннего распорядка дня; нести ответственность за выполняемую работу и ее результаты;

выполнить задания, предусмотренные Методическими указаниями о преддипломной практике;

вести по установленной форме дневник о прохождении преддипломной практики, делать ежедневные записи о проведенной работе, представлять дневник ежедневно на проверку и подпись руководителю по месту прохождения практики;

представить кафедре «Бухгалтерский учет и налогообложение» Университета письменный отчет о прохождении преддипломной практики и отзыв руководителя практики по месту ее прохождения, заверенный печатью организации (налогового органа или другой организации- месту практики);

соблюдать профессиональную этику.

При нарушении студентами правил внутреннего распорядка организации по месту практики и других отклонениях в период прохождения преддипломной практики информация сообщается руководителю кафедры «Бухгалтерский учет и налогообложение», который дает заключение декану Экономического факультета ФГОУВПО «РГУТиС». Декан факультета решает вопрос дальнейшего пребывания студента в Университете.

Студенты, не выполнившие требования Методических указаний о преддипломной практике, получившие отрицательный отзыв, должны повторно пройти практику, организовав ее самостоятельно, но с согласия кафедры. Студенты, не прошедшие преддипломную практику или получившие неудовлетворительную оценку при защите отчета, к государственным экзаменам не допускаются и отчисляются из ФГОУВПО «РГУТиС».

5. Требования к отчету по преддипломной практике

По завершении преддипломной практики студент составляет отчет о ее прохождении. Отчет представляется для проверки руководителю – преподавателю кафедры «Бухгалтерский учет и налогообложение» ФГОУВПО «РГУТиС». В отчете должна быть отражена фактически проделанная работа с указанием методов выполнения и достигнутых результатов, а также освещены проведенные проверки, их содержание и задачи. В отчете могут быть указаны выдвинутые студентом предложения по улучшению контрольной работы, в т.ч. учтены ли они в практической деятельности инспекции (организации по месту прохождения практики).

Отчет состоит из пояснительной записки, с освещением содержания практики и приложений в виде документов: актов проверок, справок, копий расчетов, деклараций, и других документов, которые студент в ходе практики самостоятельно изучал, проверял или составлял при участии в проведении проверок. Кроме того, должна быть приложена в копии бухгалтерская и налоговая отчетность по одному из налогоплательщиков в объеме и по формам, представляемым в налоговую инспекцию. Наименование налогоплательщиков следует изменить, фактические цифровые показатели можно пересчитать, применив условные поправочные коэффициенты.

В отчете о практике должны быть отражены результаты изучения и исследования вопросов темы выпускной квалификационной работы и требований, изложенных в методических указаниях.

К отчету прилагается:

Отзыв (характеристика) руководителя практики от налогового органа (или организации, в которой осуществлялось прохождение практики) о работе студента-практиканта. Отзыв удостоверяется печатью организации.

Отчет студента о преддипломной практике визируется руководителем от базы практики с тем, чтобы не было разглашения налоговой тайны. Составленный отчет студента проверяется руководителем практики от кафедры. Отчет представляется на кафедру «Бухгалтерский учет и налогообложение» не позднее трехдневного срока после окончания практики.

Студенты, не выполнившие полностью требования, предъявляемые к содержанию практики и не представившие отчеты, к защите практики не допускаются.

Защита отчета о преддипломной практике проходит на кафедре «Бухгалтерский учет и налогообложение». При оценке работы студентов руководители обращают внимание на:

степень самостоятельности и инициативности студентов при выполнении заданий в период практики;

выводы и предложения студента, сделанные на основе анализа фактического материала;

качество письменного отчета о практике.

По результатам защиты отчета о преддипломной практике ставится оценка в виде дифференцированного зачета по пятибалльной системе. Оценка заносится в зачетную ведомость и зачетную книжку студента руководителем практики от кафедры «Бухгалтерский учет и налогообложение». Оценка результатов прохождения студентами практики отражается в приложении к диплому об окончании Университета.

Приложение 1 Примерный календарно-тематический планпоспециальности080107 «Налоги и налогообложение»специализации «Налоговоеадминистрирование» и призван выявить и оценить теоретическую и практическую подготовку к решению профессиональных задач в области налогообложения.

поспециальности080107 «Налоги и налогообложение»специализации «Налоговоеадминистрирование» и призван выявить и оценить теоретическую и практическую подготовку к решению профессиональных задач в области налогообложения.

Методическое пособие по выполнению выпускной квалификационной (дипломной) работы для студентов, обучающихся поспециальностипрактики и содержании отчета изложено в программе и методических рекомендациях по производственной и преддипломнойпрактике. Студент, не выполнивший программупрактики.

преддипломнаяпрактика ). На всех факультетах разработаны и утверждены программыпрактик. «Методические указания попреддипломнойпрактике. 080107 .65 – Налоги и налогообложение Общее число преподавателей, привлекаемых к реализации образовательной программы.

Производственная преддипломная практика является обязательной для студентов специальности 080109 «Бухгалтерский учет, анализ и аудит».

Местом прохождения производственной практики является кафедра «Бухгалтерского учета» РГТЭУ, а перечень базовых предприятий и организаций для прохождения преддипломной практики предлагается выпускающей кафедрой бухгалтерского учета, анализа и аудита. Студенты могут самостоятельно выбрать объекты для прохождения практики, для чего представляют на кафедру заявление с письменным согласием руководства организации о приеме студента на практику. Студенты, обучающиеся на очно-заочной (вечернем) и заочной форме обучения, могут проходить преддипломную практику по месту своей работы.

Объектами прохождения преддипломной практики могут быть: бухгалтерии коммерческих организаций (в промышленности, строительстве, торговле, сфере услуг и других отраслей); бюджетных и общественных организаций; государственные налоговые инспекции, внебюджетные фонды, а также финансовые отделы и бухгалтерии отраслевых министерств и ведомств, банков и кредитных организаций.

Требования к организации практики определяются ГОС ВПО по специальности 080109 «Бухгалтерский учет, анализ и аудит». Организация производственной, включая преддипломную, практик на всех этапах, направлена на обеспечение непрерывности и последовательности овладения студентами профессиональной деятельностью в соответствии с требованиями к уровню подготовки выпускника Университета.

Практика студентов как вид учебной работы завершается защитой отчета практике. Оценка по практике (зачет с оценкой) приравнивается к оценкам (зачетам) по теоретическому обучению и учитывается при подведении итогов успеваемости студентов.

Прохождение практики осуществляется в соответствии с учебным планом и графиком учебного процесса по соответствующей специальности, а также календарно-тематическим планом, разработанным выпускающей кафедрой.

4. Организация производственной преддипломной практики

Методическое руководство процессом прохождения практики и ее организацию от университета осуществляют научные руководители, закрепляемые кафедрой бухгалтерского учета, анализа и аудита, а от принимающей стороны – руководители, главные бухгалтеры, начальники финансовых подразделений предприятий и организаций.

Перед началом практики заведующей выпускающей кафедрой, ответственным за проведение практики, проводится организационное собрание студентов, которое является важным мероприятием, т.к. от него зависит дисциплина студентов во время практики, уровень овладения ими профессиональными компетенциями, соблюдение сроков практики.

На организационном собрании студентов рассматриваются следующие вопросы:

• ознакомление студентов с их распределением по базам практики и назначение ответственных из числа студентов по каждой базе практики;

• информация о руководителе практики от кафедры Университета и от предприятия (организации);

• цели и задачи практики в соответствии с Учебно-методическим комплексом по практике;

• требования к трудовой дисциплине во время прохождения практики;

• общие указания по соблюдению Правил техники безопасности и действующих Правил внутреннего распорядка на предприятиях (в организациях);

• требования по ведению дневника практики и оформлению отчета о практике (Форма дневника практики дана в приложении 36, форма отчета о практике – в приложении 37).

Производственная практика имеет своей целью расширение и углубление теоретических знаний, получение первичных профессиональных умений и навыков, подготовку к осознанному изучению общепрофессиональных и специальных дисциплин. Основными методами являются: решение сквозных задач, отработка конкретных ситуаций при проведении деловых игр, посещение торговых и других предприятий (организаций) по профилю и т.д.

При прохождении преддипломной практики научный руководитель составляет совместно с направляемым на практику студентом календарно-тематический план прохождения практики и график прохождения практики, проводит ознакомительную консультацию до начала прохождения практики, руководит процессом прохождения практики и оказывает помощь студенту при составлении отчета по практике.

В процессе прохождения практики студент выполняет все задания, предусмотренные УМК по практике, заполняет график прохождения практики, а по окончании практики составляет отчет и вместе с отзывом-характеристикой сдает на проверку руководителю от кафедры. Указанный отчет защищается на кафедре перед комиссией.

Образцы календарно-тематического плана и графика прохождения практики представлены в приложениях 38 и 39.

Процесс прохождения практики должен состоять из следующих этапов, содержащих экономические и учетно-аналитические операции, и раскрытия определенных тем (в зависимости от места прохождения производственной преддипломной практики).

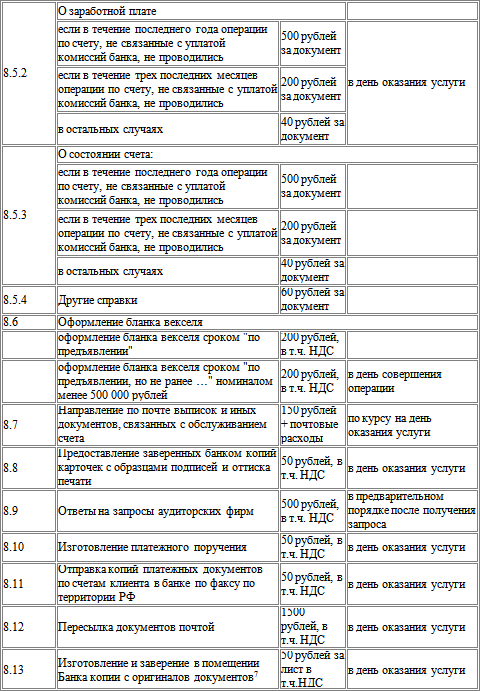

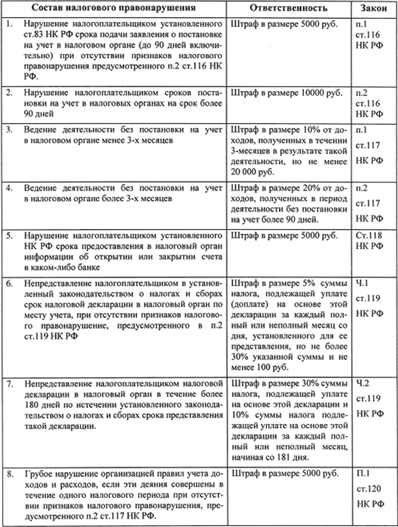

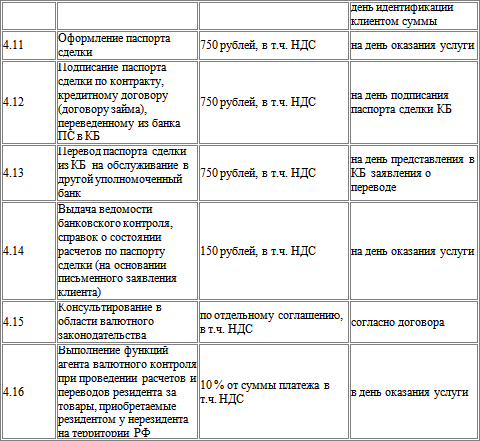

2. Расчет по авансовым платежам по страховым взносам на обязательное пен сионное страхование (приложение 1 к приказу Минфина России от 24 марта 2005 г. N 48н). Ежеквартально до 20-го числа месяца, следующего за отчетным кварталом. 50 руб. за каждый непредставленный расчет (п. 1 ст. 126 НК РФ). От 300 до 500 руб. (ст. 15.5 КоАП РФ).

3. Налоговая декларация по единому социальному на логу (приложение 1 к приказу Минфина России от 31 января 2006 г. N19н). Ежегодно до 30 марта года, следующего за отчетным годом. Если декларация не представлена в течение 180 дней: 5% от суммы ЕСН, причитающейся к уплате по декларации, за каждый полный или неполный месяц просрочки, но не более 30% от общей суммы налога, причитающейся к уплате, и не менее 100 руб.; если декларация не представлена в срок, превышающий 180 дней 30% от суммы ЕСН, причитающейся к уплате по декларации плюс 10% от суммы ЕСН, причитающейся к уплате по декларации, за каждый полный или неполный месяц просрочки, начиная со 181-го дня (ст. 119 НК РФ). От 300 до 500 руб. (ст. 15.5 КоАП РФ).

4. Декларация по страховым взносам на обязательное пенсионное страхование (приложение 1 к приказу). Ежегодно до 30 марта года, следующего за отчетным годом. Если декларация не представлена в течение 180 дней: 5% от суммы ЕСН, причитающейся к уплате по декларации, за каждый полный или неполный месяц просрочки, но не более 30% от общей суммы налога, причитающейся к уплате, и не менее 100 руб.; если декларация не представлена в срок, превышающий 180 дней 30% от суммы ЕСН, причитающейся к уплате по декларации плюс 10% от суммы ЕСН, причитающейся к уплате по декларации, за каждый полный или неполный месяц просрочки, начиная со 181-го дня (ст. 119 НК РФ). От 300 до 500 руб. (ст. 15.5 КоАП РФ).

5. Раздел I Расчетной ведомости по средствам Фонда социального страхования РФ по форме N 4-ФСС РФ РФ (утверждена постановлением ФСС России от 22 декабря 2004 г. N 111). В сроки, установленные налоговой инспекцией. 5 000 руб. (п. 2 ст. 126 НК РФ). От 300 до 500 руб. (ст. 15.6 КоАП РФ).

6. Справка о доходах физического лица по форме N2-НДФЛ (утверждена приказом ФНС России от25 ноября 2005 г. N САЭ-3-04/616@). Ежегодно до 1 апреля года, следующего за прошедшим годом; если налог на доходы работника удержать не возможно или срок, в течение которого он будет удержан, превышает 12 месяцев, справку представляют не позднее одного месяца с да ты получения сотрудником дохода. 50 руб. за каждую непредставленную справку (п. 1 ст. 126 НК РФ). От 300 до 500 руб. (ст. 15.5 КоАП РФ).

Похожие отчёты Нашли, но не то что искали? Узнайте стоимость своего отчёта по практикеСтоимость Вашего отчета может отличаться

Хотите узнать точную стоимость Вашего отчета?

Да, хочу узнать сейчас

В настоящее время множество молодых людей решают посвятить себя благородной работе — медицине. Они поступают в специализированные учебные заведения и несколько лет изучают теорию, пока не наступает момент применить свои знания на практике.

Строительство в настоящее время является популярной и востребованной отраслью, поэтому совершенно неудивительно, что многие молодые люди выбирают эту область для обучения.

Научно-производственная практика один из видов закрепления студентами на практике своих теоретических знаний. Научно-производственная практика проводится на последних курсах обучения и может являться преддипломной.

Место прохождения практики Межрайонная ИФНС № 12 по Вологодской области г. Череповец.

Работа моя проходила в отделе Общего и хозяйственного обеспечения (01 ООХО), где я и работаю специалистом 1 категории в настоящее время. За время работы я ознакомилась с выполняемой работой почти каждого отдела (кроме финансового и кадрового) в Инспекции, т.к. все они взаимосвязаны.

Первоначально я была ознакомлена с необходимой документацией, своей должностной инструкцией, правовой основой деятельности налоговой инспекции. Так же мной был подписан договор о не разглашении налоговой тайны, т.к. в соответствии со «Статьей 102. Налоговая тайна», налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением сведений:

1. разглашенных налогоплательщиком самостоятельно или с его согласия;

2. об идентификационном номере налогоплательщика;

3. о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

4. предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам).

Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

В налоговой инспекции, автоматизированные информационные системы. Весь учет поступающих деклараций, и иных документов ведется в специальной программе ЭОД (электронная обработка данных), где содержится различная информация обо всех налогоплательщиках, стоящих на учете в Межрайонной ИФНС № 12 по ВО. В основном эта информация представляет собой статистические данные о каждом плательщике, состоящем на учете в Инспекции. Так же ведется письменный учет, в регистрационных журналах (обычные и ДСП), входящей корреспонденции и бланков документов, а так же всех документов, справок, ксерокопий деклараций и т.д. выдающихся на руки налогоплательщикам.

В своем отчете я расскажу о задачах, функциях, структуре налоговой инспекции и т.д. И непосредственно ознакомлю, с выполняемой мной работой. Период прохождения практики с 6 сентября 2010 года по 18 сентября 2010 года.

Межрайонная ИФНС №12 по Вологодской области является координирующим налоговым органом в отношении вопросов поступления налоговых и иных платежей в бюджет всех уровней, выполнения бюджетных назначений, а также работы по снижению задолженности налогоплательщиков и взаимодействия, в процессе контрольной работы, с органами власти г. Череповца. Инспекция находится в непосредственном подчинении Управления ФНС России по Вологодской области. В своей деятельности инспекция руководствуется Конституцией Российской Федерации, Налоговым кодексом Российской Федерации, Федеральными Законами, законодательными актами Российской Федерации, нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации, нормативными правовыми актами органов власти Вологодской области и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов.

1.1. Основные задачи

Инспекция является территориальным органом, осуществляющим контроль и надзор за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

На Инспекцию могут быть возложены иные задачи в рамках предоставленной ей компетенции и в соответствии с законодательством Российской Федерации.

Межрайонная ИФНС № 12 по ВО организует и осуществляет контроль за соблюдением всеми налогоплательщиками законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов. Бесплатно информирует налогоплательщиков о действующих налогах и сборах, о законодательстве, о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц.

Проводит разъяснительную работу по порядку заполнения форм установленной отчетности, порядку исчисления и уплаты налогов и сборов.

Инспекция осуществляет государственную регистрацию юридических лиц и физических лиц в качестве индивидуальных предпринимателей.

Контролирует своевременность представления в налоговый орган налоговых деклараций, бухгалтерской отчетности, документов, необходимых для исчисления и уплаты налогов; проверяет их достоверность и соответствие требованиям, установленным законодательством Российской Федерации.

Осуществляет возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, пеней и штрафов. Взыскивает в установленном порядке недоимки и пени по налогам и сборам, предъявляет в суды общей юрисдикции и арбитражные суды иски о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах.

Инспекция в соответствии с гражданским законодательством

Российской Федерации от своего имени приобретает и осуществляет

имущественные и личные неимущественные права в рамках

предоставленных ей полномочий, выступает истцом и ответчиком в суде.

Также инспекция ведет в установленном порядке учет контрольно-кассовых машин налогоплательщиков и осуществляет работу по контролю за их применением при осуществлении денежных расчетов с населением, а также работу по контролю за соблюдением условий работы с денежной наличностью.

Инспекция осуществляет свою деятельность во взаимодействии с территориальными органами федеральных органов исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Направляет в установленном порядке материалы в правоохранительные органы для решения вопроса о возбуждении уголовного дела при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки состава преступления. Привлекает к административной ответственности должностных лиц предприятий, учреждений, организаций, а также граждан в случаях, установленных законодательством Российской Федерации.

Выполняет функции получателя бюджетных средств, установленных Бюджетным кодексом.

Инспекция анализирует отчетные, статистические данные и результаты налоговых проверок, подготавливает на их основе предложения в Управление о разработке приказов, инструкций, методических указаний и других документов по применению действующего законодательства о налогах и сборах, а также предложения по его совершенствованию и предупреждению правонарушений.

Информирует соответствующие органы исполнительной и представительной власти о выявленных нарушениях законодательства о налогах и сборах.

Создает базы данных в порядке, определяемом Управлением.

Осуществляет меры по внедрению информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы Инспекции?.

Ведет делопроизводство, учет поступающей корреспонденции и бланков документов строгой отчетности.

А также осуществляет иные функции, предусмотренные Налоговым кодексом Российской Федерации и другими нормативными правовыми актами в связи с выполнением возложенных на налоговые органы задач.

Инспекция является юридическим лицом, имеет бланк и печать с

изображением Государственного герба Российской Федерации со своим

полным и сокращенным наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

Указ Президента РФ "О государственной налоговой службе Российской Федерации" от 31.12.1991 г..№ 340.

Структура Межрайонной ИФНС № 12 по Вологодской области

Структура инспекции - это перечень ее структурных подразделений и распределение функций между ними. Налоговая инспекция это сложный механизм, выполняющий множество функций, взаимодействующий со множеством предприятий, организаций и граждан, получающий и обрабатывающий информацию из множества источников. В один и тот же период времени в инспекции протекает несколько достаточно обособленных, но подчиненных единой цели процессов.

Процессы эти информационно и технологически взаимосвязаны и, соответственно, должны быть согласованы и синхронизированы друг с другом. Главной целью работы налоговой инспекции является сбор налогов, и любая рассогласованность в работе налоговых инспекторов ведет к прямым и косвенным потерям бюджета. Отсюда возникает требование максимально четкого общего управления инспекцией, контроля за сроками выполнения работ и за результатами работы каждого сотрудника. Осуществить такой контроль силами одного руководителя инспекции невозможно. Возникает необходимость разделить технологическую цепочку работы инспекции на отдельные участки и объединить инспекторов, работающих на каждом таком участке в административно обособленном подразделении – отделе. Изменение круга задач, решаемых каждым отделом, дает возможность корректировать технологию работы инспекции, более рационально решать конкретные проблемы, обеспечивать более эффективное взаимодействие инспекции с другими органами власти и управления и с налогоплательщиками.

По дисциплине «Налоги и налогообложение»

1. ЦЕЛЬ И ЗАДАЧИ ПРАКТИКИ

Цель практики - закрепить и обогатить теоретические знания, полученные в колледже.

Главной задачей производственной практики является выполнение под наблюдением специалистов налоговых органов или организаций основных видов их работы, т. е. изучение методических вопросов процесса осуществления налоговым органом в пределах его компетенции контрольных функций и полномочий, установленных государством и налоговым законодательством.

Особое внимание в период практики должно быть уделено: осуществлению контроля за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, установленных законодательством; предупреждение, выявление, пресечение нарушений законодательства о налогах и сборах, коррупции в налоговых органах.

При изучении тех или других сторон многообразной деятельности налоговых органов и налогового администрирования в организациях следует применять соответствующие методы и технические приемы экономического анализа, включая знания компьютера и его использование в налоговых расчетах.

В процессе практики необходимо руководствоваться действующими нормативно-правовыми документами по налогам и сборам.

2.ОБЩИЕ ПОЛОЖЕНИЯ ПО ОРГАНИЗАЦИИ И ПРОХОЖДЕНИЮ ПРАКТИКИ

Место прохождения практики - инспекции ФНС или налоговые администрации организаций.

Руководство практикой осуществляется как со стороны колледжа (преподаватель), так и соответствующей налоговой инспекции/организации.

Систематическое повседневное руководство студентами осуществляется работником налогового органа или налоговой администрации организации, в которой проходит практика. Для этой цели выделяется руководитель практики из числа работников базы практики.

Руководитель практики от кафедры:

- обеспечивает высокое качество прохождения практики студентами и строгое соответствие ее учебному плану и программе;

- организует на базе практики совместно с руководителем от налоговой инспекции или налоговой администрации организаций консультации для студентов;

- осуществляет контроль за обеспечением на базе практики нормальных условий труда студентам, за выполнением практикантами правил внутреннего трудового распорядка;

- совместно с руководителем практики от налоговой инспекции или организации вовлекает студентов в общественную работу коллектива.

Руководитель практики от налоговой инспекции или организации:

- составляет вместе с практикантом календарный план, предусматривающий выполнение всей программы практики каждым студентом применительно к условиям работы в данной организации;

- систематически наблюдает за работой практиканта и оказывает ему необходимую помощь, контролирует ход выполнения программы практики;

- организует проведение консультаций ведущими сотрудниками налогового органа или налоговой администрации организации;

- контролирует соблюдение практикантом трудовой дисциплины и сообщает в Университет о всех случаях нарушения студентом правил внутреннего трудового распорядка;

- проверяет дневник и отчет студента;

- составляет отзыв-характеристику о прохождении практики студентом.

По прибытии студента на базу практики руководитель от базы практики утверждает ему календарный план ее прохождения, предусматривающий изучение указанных в программе вопросов.

В течение практики студенту следует избегать двух крайностей: с одной стороны, - ограничивать практику подменой сотрудника налоговой службы или организации, занятого на сравнительно узком участке работы, и, с другой стороны - сводить практику к поверхностному ознакомлению с работой налоговой инспекции или организации без должного проникновения в ее конкретное содержание.

Во время прохождения практики студент подчиняется правилам внутреннего распорядка базы практики.

Студент обязан ежедневно вести дневник, в котором он отражает содержание выполненных работ. Записи в дневнике контролирует руководитель практики от базы практики.

По окончании практики студент составляет письменный отчет.

Объем отчета - не более 30 страниц, в том числе текстовой части - 25 страниц.

Отчет о практике должен содержать :

· титульный лист (Приложение 1);

· дневник практики (Приложение 2);

· отзыв-характеристику с базы практики;

· список использованных источников (нормативные правовые документы, внутренние документы базы практики, специальная литература, Интернет-ресурсы и т. п.);

Основная часть отчета о практике включает:

- краткую характеристику организации, в которой проходила практика (наименование, подведомственность, организационная структура, объем и характер деятельности);

- сведения о конкретной работе, выполненной студентом в период практики (какие расчеты и документы были составлены самостоятельно и т. д.)

Отчет о практике должен быть набран на компьютере (шрифт Times New Roman; размер 14 pt; интервал 1,5; поля: слева - 3 см, справа – 1 см, сверху и снизу по 2 см) и правильно оформлен:

· в оглавлении должны быть указаны все разделы и подразделы отчета и страницы, с которых они начинаются;

· разделы и подразделы отчета должны быть выделены в тексте;

· обязательна сплошная нумерация страниц, таблиц, рисунков и т. д. которая должна соответствовать оглавлению; нумерация дневника и отзыва-характеристики не производится;

· отчет брошюруется в папку.

Отчеты должны быть изложены четким языком.

Отчет по практикеподписывается студентом-практикантом и руководителем базы практики. Все документы (отзыв-характеристика, календарный план, дневник) должны быть подписаны руководителем налогового органа/организации и заверены печатью базы практики.

Отчет, дневник и отзыв-характеристику, подписанные руководителем практики от налогового органа/организации, студент предоставляет руководителю практики от кафедры.

Получив замечания и рекомендации руководителя практики от кафедры, студент после соответствующей доработки выходит на защиту отчета о практике. Оценка результатов производственной практики производится руководителем практики от кафедры по результатам защиты отчета о практике с учетом оценки работы студента в ходе практики, данной руководителем от базы практики в отзыве-характеристике.

Отрицательный отзыв о работе студента во время практики, несвоевременная сдача отчета или неудовлетворительная оценка при защите отчета по практике считаются академической задолженностью.

3. СОДЕРЖАНИЕ ПРАКТИКИ

Примерный перечень вопросов, подлежащих изучению при прохождении практики в налоговых органах :

1. Характеристика организации работы налоговых органов

Задачи, права и обязанности государственных налоговых органов. Место налоговой инспекции в единой системе Федеральной налоговой службы Российской Федерации. Взаимодействие налоговой инспекции с:

- органами государственной власти и управлением административно-территориальных образований; казначейством, банковскими учреждениями.

Структура аппарата налоговой инспекции.

Распределение функциональных обязанностей между структурными подразделениями налоговой инспекции. Классификация руководящих работников и специалистов налоговой инспекции. Личное страхование сотрудников.

Права и обязанности налоговой инспекции. Обязанности должностных лиц налоговой инспекции. Ответственность налоговой инспекции и её должностных лиц.

Порядок ведения учёта налогоплательщиков. Идентификационный номер налогоплательщика. Обязанности банков в сфере налогообложения, закрепленные НК РФ; применяемые к ним санкции при их невыполнении.

Участие налоговой инспекции в бюджетном процессе. Способы обеспечения исполнения обязанностей по уплате налогов и сборов. Факты их использования налоговой инспекцией.

Формы проведения контроля за исполнением доходной части бюджета.

Камеральная налоговая проверка, условия и сроки её проведения. Оформление результатов камеральной налоговой проверки.

Выездная налоговая проверка, условия и сроки её проведения. Решение о проведении выездной налоговой проверки. Предмет выездной налоговой проверки, доступ должностных лиц на территорию или в помещение налогоплательщика, истребование документов и выемка документов при проведении выездной налоговой проверки. Привлечение и участие в проверке специалиста, эксперта, переводчика, понятых и др. Оформление результатов выездной налоговой проверки. Порядок рассмотрения дел о налоговых правонарушениях и порядок обжалования решений налогового органа, исполнение решений налогового органа.

Налоговые правонарушения и ответственность за совершение отдельных их видов. Срок давности по налоговым претензиям к юридическим и физическим лицам.

Обязанности налогоплательщиков и банков по полному и своевременному перечислению в бюджет налоговых платежей.

3. Санкции, применяемые налоговой инспекцией

Санкции, применяемые налоговой инспекцией при невыполнении налогоплательщиками своих обязанностей. Анализ объёма и состава санкций, применяемых налоговой инспекцией в текущем году.

Выявление случаев несогласия налогоплательщиков с действиями налоговой инспекции, формы и выражения и порядок разрешения.

Досудебное урегулирование налоговых споров.

Порядок и сроки возврата налогоплательщикам налоговыми инспекциями неправильно взысканных сумм налогов и сборов и возмещение убытков (в том числе упущенной выгоды), причинённых налогоплательщику незаконными действиями налоговых инспекций и их должностными лицами. Прецеденты их применения.

Изменение срока уплаты налога и сбора. Порядок и условия осуществления отдельных форм изменения срока. Конкретные случаи предоставления налоговой инспекцией отсрочки, рассрочки, инвестиционного налогового кредита.

Принципы определения цен для целей налогообложения.

При прохождении практики в организациях с учетом информационных возможностей и специфики деятельности налоговой администрации в организации, необходимо:

· изучить особенности налогового администрирования в организации, особое внимание следует обратить на влияние налогов на финансовое состояние организации.

· используя разные методы, рассчитать налоговое бремя организации, динамику за ряд лет и способы снижения налогового бремени, применяемые налоговым менеджментом организации.

· определить состав и структуру уплачиваемых организацией налогов за несколько лет и выявить факторы, влияющие на изменение налоговых обязательств организации.

· установить трудности, с которыми сталкивается организация в процессе исчисления и уплаты налогов.

· осуществить планирование налоговых платежей на предстоящий период как составляющей части бизнес-плана организации.

· выявить возможность переложения налога на прибыль на потребителя продукции (услуг, работ) организации.

· изучить отношения организации с контролирующим ее деятельность налоговым органом, уделив внимание новым информационным технологиям, сопровождающим процесс взаимодействия «налогоплательщик – налоговый орган».

· изучить отношения организации с контролирующим ее деятельность налоговым органом, уделив внимание новым информационным технологиям, сопровождающим процесс взаимодействия «налогоплательщик – налоговый орган».