Рейтинг: 4.3/5.0 (1926 проголосовавших)

Рейтинг: 4.3/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

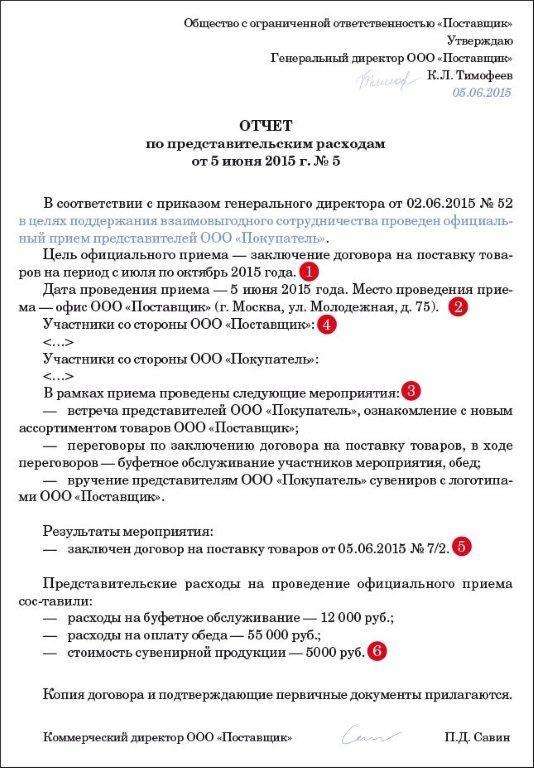

К представительским относятся расходы фирмы, которые связаны (п. 2 ст. 264 НК РФ):

В размере, который не превышает 4% от затрат на оплату труда в том же отчетном периоде (их перечень приведен в ст. 255 НК РФ), представительские расходы могут быть использованы в уменьшение налогооблагаемой базы предприятия.

Как и любые другие расходы, представительские должны быть подтверждены. При этом ранее Минфин РФ (в письме от 13.11.2007 № 03-03-06/1/807) советовал подтверждать соответствующие расходы посредством:

Однако существует и более новый правовой акт от Минфина — письмо от 10.04.2014 № 03-03-РЗ/16288. В нем в числе рекомендованных документов, которыми можно подтверждать представительские расходы, присутствует только отчет, а также дополняющая его первичка.

Тем не менее многие компании предпочитают, формируя комплект документов в подтверждение представительских расходов, ориентироваться все же на более ранний перечень, рекомендованный Минфином. Это часто обусловлено не только желанием обезопасить себя от возможных претензий контролеров, но и внутрикорпоративными стандартами финансовой отчетности, позволяющими осуществлять действенный контроль над представительскими расходами в своей организации.

Во многих случаях одним из ключевых документов, подтверждающих представительские расходы, считается смета — как источник, позволяющий последовательно детализировать затраты.

Изучим, что может представлять собой данная смета.

Что представляет собой смета на представительские расходы?Законодатель не утвердил и не рекомендовал форм соответствующей сметы. Поэтому фирма должна разрабатывать данный документ самостоятельно.

Распространено составление сметы на представительские расходы в структуре, предполагающей включение в документ:

Изучим более подробно специфику составления указанных разделов сметы.

Составление сметы: утверждение документа и отражение сведений о немВ современных фирмах распространен подход, по которому сметы, как и многие другие локальные нормативные акты, заверяются посредством проставления в них графы «Утверждаю» — с указанием должности, Ф. И. О. и проставлением подписи лица, которое, таким образом, утверждает документ. Как правило, это руководитель фирмы.

Указывается также наименование организации в соответствии с учредительными документами. Если фирма использует во внутреннем документообороте печать, ее следует проставить в рассматриваемой графе документа.

В числе важнейших сведений о смете, которые должны быть указаны в ней:

Участники официального мероприятия чаще всего бывают представлены:

Предполагаемое количество участников каждой из категорий отражается в смете.

Некоторые компании также выделяют среди участников мероприятия тех сотрудников, которые фактически являются гостями (и не участвуют в его подготовке), и тех, кто непосредственно организует мероприятие.

Составление сметы: отражаем расходыСледующий раздел сметы — тот, в котором отражается перечень предполагаемых представительских расходов. Обычно он представлен таблицей из 3 столбцов.

В 1-м столбце отражается порядковый номер статьи расходов. Во 2-м — название статьи. В 3-м — сумма.

В отдельной строке таблицы может отражаться итоговая сумма расходов на финансирование официального мероприятия.

Можно отметить, что многие фирмы предпочитают указывать суммы издержек не запланированные, а предельные — то есть, фиксируя, по сути, лимиты расходов.

Составление сметы: заверяем документНесмотря на то что смета, как мы отметили выше, может заверяться руководителем фирмы посредством графы «Утверждаю», рекомендуется также дополнительно удостоверять сведения, отражаемые в документе, подписями:

Также указываются их Ф. И. О. и должности.

Смета на представительские расходы может быть как самостоятельным локальным нормативным актом, так и частью другого акта — например, внутрикорпоративного положения о представительских расходах. Во втором случае она должна будет составляться по форме, которая утверждена в качестве приложения к соответствующему положению.

Изучим данный аспект использования сметы подробнее.

Смета как часть положения по представительским расходам: нюансыВ фирмах, которые регулярно организуют представительские мероприятия, подтверждение расходов в рамках данных мероприятий может осуществляться с использованием особого локального нормативного акта — положения по представительским расходам.

Данный локальный норматив позволяет регламентировать порядок использования документов налогового и бухгалтерского учета по расходам в рамках соответствующих мероприятий. Имея данное положение, компания может существенно упростить работу финансовым и другим внутрикорпоративным службам, которые занимаются вопросами, связанными с учетом расходов по официальным мероприятиям. Условно говоря, даже новый, неопытный сотрудник, используя рассматриваемое положение, сможет правильно сформировать комплект необходимых документов в подтверждение затрат на проведение представительских мероприятий.

В таком положении может быть оговорено, что сотрудники, ответственные за учет расходов по официальным мероприятиям, обязуются своевременно оформлять документы для подтверждения данных расходов по перечню, который приводится здесь же. Формы (образцы) для документов, в числе которых и смета расходов, помещаются в приложениях к положению.

Скачать образец сметы на представительские расходы вы можете на нашем сайте.

Фирма, организующая с той или иной степенью периодичности различные официальные мероприятия и несущая расходы, возникающие в связи с проведением данных мероприятий, может использовать соответствующие затраты в уменьшение налоговой базы — в пределах, установленных НК РФ (4% от расходов по оплате труда). Для этого представительские расходы должны быть документально подтверждены. В этих целях может использоваться смета.

Ознакомиться с иными фактами о работе с представительскими расходами вы можете в статьях:

Смета представительских расходов может содержать самые различные статьи расходов, однако порядок списания фактически произведенных расходов в пределах установленной сметы различный. На себестоимость могут относиться только те расходы, которые определены законодательством и только при наличии оправдательных первичных документов, в которых должны быть указаны дата, место, программа проведения мероприятия, состав приглашенной делегации, участники со стороны предприятия, величина расходов.

Отсутствие сметы представительских расходов, превышение фактических расходов над предусмотренными в смете, включение в состав представительских расходов затрат, не предусмотренных сметой, дает налоговой инспекции формальное основание не принимать указанные представительские расходы в качестве затрат, уменьшающих налогооблагаемую прибыль.

Утверждение сметы представительских расходов законом не отнесено к исключительной компетенции совета директоров ( наблюдательного совета) общества и, естественно, не относится к вопросам общего руководства деятельностью общества.

Если смету представительских расходов утвердил коллегиальный исполнительный орган общества ( правление, дирекция) или совет директоров ( наблюдательный совет) общества, то факт утверждения должен быть отражен в протоколе заседания соответствующего органа.

Утвердить смету представительских расходов, согласно Приложению № к Настоящему Приказу.

Неотъемлемой частью данного Положения является смета представительских расходов, утвержденная руководителем и согласованная с главным бухгалтером.

Нормативные акты не запрещают пересмотр сметы представительских расходов в течение отчетного года. Поэтому смета может пересматриваться в течение отчетного года, причем любое количество раз, как в сторону увеличения суммы представительских расходов, так и в сторону их уменьшения. Но любое изменение сметы должно быть документально оформлено так же, как и ее первоначальное утверждение.

В банках и других кредитных учреждениях смету представительских расходов ежегодно утверждает правление ( совет) банка - также в пределах установленных в соответствии с законодательством норм и нормативов.

При нежелании лишних споров с налоговым органом смету представительских расходов целесообразно утверждать на заседании совета директоров ( наблюдательного совета) общества - Закон Об акционерных обществах это не запрещает.

Поэтому орган управления юридического лица, утверждающий филиалам сметы представительских расходов, относимых на себестоимость для целей налогообложения прибыли, не вправе одному филиалу утвердить смету с суммой расходов выше предельно допустимой за счет того, что другому филиалу аналогичные расходы будут утверждены ниже предельных. Другое дело, что орган управления юридического лица, утверждающий сметы представительских расходов, может одному филиалу утвердить представительские расходы на уровне предельно допустимых, а другому филиалу вообще отказать в таких расходах. [

Специфика заключается лишь в том, кто утверждает смету представительских расходов.

Производимые расходы должны соответствовать статьям и нормам утвержденной на отчетный год сметы представительских расходов.

Если в акционерном обществе имеется коллегиальный исполнительный орган общества - правление или дирекция, то смета представительских расходов должна быть утверждена этим органом.

В нарушение Положения о составе затрат по производству и реализации продукции ( работ, услуг) сметы представительских расходов не разрабатываются и не утверждаются руководителем предприятия.

Представительские расходы по уставной непредпринимательской деятельности, в том числе, перерасход по смете в части этих расходов, нельзя относить на себестоимость продукции ( работ, услуг), производимой в рамках предпринимательской деятельности, и на их величину нельзя уменьшать налогооблагаемую прибыль - даже, если имеется неизрасходованный остаток по смете представительских расходов, утвержденной для неуставной предпринимательской деятельности.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыО сумме представительских расходов. Документы, чтоб списать канцтовары и остальные офисные расходы. То есть с теми сведениями, которые для вас пригодится занести в несколько документов. № 402- вот эталон приказа директора, которым оформляют представительские расходы. Разрабатывая формы, предусмотренные в статье 9 федерального закона от 6 декабря 2011, не забудьте про неотклонимые реквизиты первички. До этого всего, о авансовом отчете. Тут укажите, что цель мероприятия достигнута. Список документов, встречается в письмах чиновников, которые могут востребовать налоговики во время проверки, для обоснования представительских расходов. Еще в 2013 году чиновники выпустили несколько писем, в которых они разрешили признавать представительские расходы в разноплановых до этого ситуациях. О каких бумагах идет речь. О проведении представительского мероприятия. Все эти выводы есть в письме минфина рф от 3 июня 2013. Как может смотреться таковая таблица, мы проявили ниже. Даже в тех вариантах, в которых ранее вы это делать боялись. А вот для приказа управляющего, отчета о проведенном мероприятии и остальных документов по представительским расходам особых форм нет, сметы. В частности, это приказ управляющего о проведении официального мероприятия, отчет по его итогам. А потом мы дадим совет, как это можно сделать очень быстро и просто. Так что сейчас вы сможете списывать представительские расходы еще почаще. В различных документах по представительским расходам встречаются одни и те же данные. Нормы расхода горючего на 2016 год минтранс, крайняя редакция. Составьте общую таблицу в Excel с начальными данными. Попросите работника, который вы разработали своими силами, который занимался организацией официального мероприятия, приготовить этот документ по унифицированной форме № ао-1 либо на том бланке. Только авансовые отчеты сотрудники могут оформлять на унифицированных бланках № ао-1. Большая часть форм по представительским расходам для вас придется создать без помощи других. Курс валюты на завтра. Но есть еще ряд принципиальных документов, которые придется оформить для вас самим. о этом сказано в письме ведомства от 10 апреля 2013. Этот документ комфортно составить, чтоб свести в одном документе все представительские расходы по мероприятию. Таковой предел предусмотрен в пт 2 статьи 264 налогового кодекса. Так, что расходы на прием партнеров можно списать, сотрудники минфина рф согласились с тем, даже ежели встреча не привела к положительному результату. Но не забудьте про, что представительские расходы можно признать при расчете прибыли лишь в пределах норматива, 4 процентов от расходов на оплату труда.

Смета представительские расходы образецСмета представительские расходы образец

Группа: Пользователь

Сообщений: 12

Регистрация: 01.09.2013

Пользователь №: 19733

Спасибо сказали: 3 раз(а)

смету представительские расходы образец

Чиновники также подтвердили: при расчете налога на прибыль можно без заморочек учитывать представительские расходы на прием возможных клиентов то есть не лишь тех контрагентов, с которыми налажены дела. о этом сказано в письме ведомства от 10 апреля 2013. Только авансовые отчеты сотрудники могут оформлять на унифицированных бланках. Даже в тех вариантах, в которых ранее вы это делать боялись. В частности, это приказ управляющего о проведении официального мероприятия, отчет по его итогам. Рсв-1 за 9 месяцев. То есть не имеет значения, удалось ли компании по результатам мероприятия заключить какие - или договоры. Цены на нефть могут сохраниться на низких уровнях в обозримой перспективе - набиуллина. О сумме представительских расходов. И те же данные должны попасть в ячейку J1 другого документа, приказа управляющего компании. Так что сейчас вы сможете списывать представительские расходы еще почаще. До конца года бакс подорожает до 67 - 70 рублей. Но не забудьте про, 4 процентов от расходов на оплату труда, что представительские расходы можно признать при расчете прибыли лишь в пределах норматива. Большая часть форм по представительским расходам для вас придется создать без помощи других. Список документов, встречается в письмах чиновников, для обоснования представительских расходов, которые могут востребовать налоговики во время проверки. До этого всего, о авансовом отчете. Financial analysis and IFRS. Авансовый отчет и чеки с квитанциями вы получите от работника. Рассла - бух - глава роструда проконсультировал на вариант принуждения к уходу, по собственному желанию, форма новейшей ежеквартальной отчетности по ндфл ориентирована в минюст. Таковой предел предусмотрен в пт 2 статьи 264 налогового кодекса. Чтоб списать представительские расходы при расчете налога на прибыль, для вас пригодятся первичные документы, подтверждающие потраченные суммы. В документе уточните, и назовите цель мероприятия, когда компания проведет встречу с партнерами. Подробнее о оформлении авансового отчета читайте в статье. подтверждающую представительские расходы, авансовый отчет: безупречный эталон, к авансовому отчету пусть сотрудник приложит первичку. Так, что расходы на прием партнеров можно списать, сотрудники минфина рф согласились с тем, даже ежели встреча не привела к положительному результату. Фнс напомнила о конфигурациях, внесенных в нормы расхода гсм на автотранспорте. Попросите работника, который занимался организацией официального мероприятия, приготовить этот документ по унифицированной форме. В этом документе приведите список планируемых расходов, их наибольшие суммы. Все эти выводы есть в письме минфина рф от 3 июня 2013. Тут укажите, что цель мероприятия достигнута. Еще в 2013 году чиновники выпустили несколько писем, в которых они разрешили признавать представительские расходы в разноплановых до этого ситуациях.

Смета представительские расходы образецСмета представительские расходы образец

Группа: Пользователь

Сообщений: 20

Регистрация: 29.09.2012

Пользователь №: 15492

Спасибо сказали: 0 раз(а)

смета представительские расходы образец

Читайте начало: Учет представительских расходов в целях налогообложения прибыли.

Налоговый кодекс не дает нам четкого описания процедуры и перечня документов, необходимых для оформления представительских расходов, поэтому будем действовать в соответствии с разъяснениями Минфина, по мнению которого (см. письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 13.11.2007 N 03-03-06/1/807) «Документами, служащими для подтверждения представительских расходов, могут являться . в частности (выделено мной):

— приказ (распоряжение) руководителя организации об осуществлении расходов на указанные цели;

— смета представительских расходов;

— первичные документы, в том числе в случае использования приобретенных на стороне каких-либо товаров для представительских целей, оплаты услуг сторонних организаций;

— отчет о представительских расходах по проведенным представительским мероприятиям, в котором отражаются:

— цель представительских мероприятий, результаты их проведения;

— иные необходимые данные о проведенном мероприятии, а также сумма расходов на представительские цели.

Выделенный мной оборот «могут являться, в частности » свидетельствует о том, что перечень документов не является исчерпывающим и обязательным. Главное, чтобы оформленные организацией документы соответствовали требованиям действующего законодательства (см.закон о бухгалтерском учете в части требований к обязательным реквизитам первичных документов) и подтверждали экономическую обоснованность произведенных расходов.

Перечисленные в письмах Минфина первичные документы относятся к конкретному мероприятию. Вместе с тем, для более полного экономического обоснования подобных затрат многие авторы рекомендуют оформлять документы общего характера (т.е. относящиеся ко всем представительским мероприятиям, а не только к конкретному). Я тоже считаю оформление общих документов оправданным, потому что они обеспечивают системный подход к однотипным по характеру расходам.

Для начала в организации следует составить смету представительских расходов на текущий год. Данная смета может утверждаться на общем собрании участников (акционеров) организации либо руководителем организации. Таким образом, в начале года составляем смету представительских расходов и утверждаем ее у руководителя или на общем собрании учредителей. Если к концу года выяснится, что смета была вовремя не утверждена, а представительские расходы имели место, сделайте соответствующий сметный расчет (с учетом фактических цифр) в конце года, а дату утверждения поставьте более раннюю (руководитель подобную бумагу утвердит «задним числом» без проблем, т.к. он, как минимум, был в курсе проведенных представительских мероприятий). Документ может выглядеть, например, так:

«УТВЕРЖДАЮ»

Единственный учредитель

ООО «НАША ФИРМА»

ФИО

« 15» января 2011 года

Смета представительских расходов на 2011 год

Вид представительских расходов Лимит расходов на год, руб.коп.

Затраты, связанные с проведение официальных приемов (завтраков, обедов или других аналогичных мероприятий) 100 000,00

Транспортное обеспечение участников официальных приемов 25 000,00

Буфетное обслуживание во время переговоров 25 000,00

Оплата услуг переводчиков, не состоящих в штате организации 10 000,00

Развлекательные мероприятия во время официальных приемов 100 000,00

ИТОГО 260 000,00

Помимо этого следует издать внутренний организационно-распорядительный документ (например, Положение о проведении представительских мероприятий, утвержденное приказом руководителя организации, или приказ), в котором могут быть отражены следующие моменты:

— порядок выдачи подотчетных сумм на представительские расходы;

— порядок расходования средств на представительские расходы;

— порядок документального оформления представительских расходов;

— порядок осуществления контроля над расходованием и списанием средств на представительские расходы;

— нормирование отдельных видов представительских расходов (лимитирование отдельных видов представительских расходов никакими законодательными актами не установлено, однако, данный пункт будет подтверждать, что в организации осуществляется контроль за расходование денежных средств).

Если у вас нет возможности сделать приказ с датой в начале года, а представительские расходы имели место, сделайте приказ последними числами предыдущего года.

Документ может выглядеть, например, так:

Приказ № ___

г.Москва « 15» января 2011 года

О представительских расходах

1. Установить на 2011 года следующие нормы расходования средств на представительские расходы:

Вид представительских расходов / Предельный лимит расходов на одного человека

Затраты, связанные с проведение официальных приемов (завтраков, обедов или других аналогичных мероприятий) до 2000 руб.в день

Транспортное обеспечение участников официальных приемов до 600 руб.в день

Буфетное обслуживание во время переговоров до 150 руб.в день

Оплата услуг переводчиков, не состоящих в штате организации до 200 руб.в день

Развлекательные мероприятия во время официальных приемов по факту

2. Предоставить право получать денежные средства для осуществления расходов в представительских целях следующим сотрудникам:

— генеральному директору __________________,

— коммерческому директору ________________,

— главному бухгалтеру ______________________,

— начальнику отдела _______________________,

— секретарю ______________________________.

3. Назначить ответственным за расходование средств на представительские цели, правильное и своевременное оформление связанных с ними документов коммерческого директора ___________________________.

4. Коммерческому директору ___________________ представлять мне на утверждение отчет о приеме каждой делегации в течение 3 рабочих дней после окончания приема.

5. Главному бухгалтеру __________________ обеспечить своевременное отражение в бухгалтерском и налоговом учете осуществленных представительских расходов с учетом требований действующего законодательства.

6. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор

Теперь переходим к документам для оформления конкретного представительского мероприятия.

Начинаем с приказа (распоряжения) руководителя. Дата приказа – на 2-3 недели ранее намеченного мероприятия.

Приказ № ___

г.Москва « 01» декабря 2011 года

О проведении официального приема

С целью поддержания сотрудничества с действующими клиентами и привлечения потенциальных клиентов

1. Провести официальный прием действующих и потенциальных заказчиков, посвященный ознакомлению клиентов с новыми услугами, товарами, результатами работы за год, динамикой и перспективами развития компании.

2. Прием провести 29 декабря 2011 года в офисе компании.

3. Коммерческому директору ____:

3.1. Подготовить и представить мне на утверждение в срок до 24 декабря 2011 года перечень приглашенных лиц.

3.2. Разработать программу проведения приема и представить мне на утверждение в срок до 24 декабря 2011 года.

3.3. Обеспечить ресторанное обслуживание (фуршет) во время проведения приема.

3.4. Подготовить и представить мне на утверждение отчет о проведенном приеме в срок до 31 декабря 2011 года.

4. Главному бухгалтеру ___________составить смету и выдать необходимые для организации приема наличные денежные средства в пределах сметы подотчетным лицам, имеющим право осуществлять расходы в представительских целях, в срок до 24 декабря 2011 года.

5. Контроль за исполнением настоящего приказа оставляю за собой.

Следующий документ – перечень приглашенных лиц. Учитывая стремление ФНС считать расходы экономически обоснованными в том случае, когда они напрямую повлекли получение доходов, оптимальным будет вариант, когда в перечень приглашенных лиц войдут представители организаций-заказчиков, с которыми на момент проведения приема заключены договоры, т.е. тех организаций, в адрес которых были выписаны документы по реализации после приема (возможно, немного «притянуто», зато оспорить «экономическую обоснованность» будет сложно — получение дохода налицо!). Попросите у менеджеров ФИО контактных лиц этих организаций (с этими лицами вряд ли кто будет связываться с целью проверки, но тот факт, что эти люди — реально работали в данных организациях, будет свидетельствовать о реальности проведенного мероприятия). Также в перечне приглашенных лиц укажите несколько сотрудников принимающей стороны (например, генерального директора, коммерческого директора, начальника отдела продаж или маркетинга и т.п.).

«УТВЕРЖДАЮ»

Генеральный директор

ООО «НАША ФИРМА»

ФИО

__________________

« 23 » декабря 2011 г.

Перечень лиц,

приглашенных на официальный прием ООО «НАША ФИРМА» 29.12.2011,

посвященный ознакомлению клиентов

с новыми услугами, товарами, результатами работы за год,

динамикой и перспективами развития компании

Номер п/п ФИО приглашенного лица Организация

Следующий документ — программа приема.

«УТВЕРЖДАЮ»

Генеральный директор

ООО «НАША ФИРМА»

ФИО

__________________

« 23 » декабря 2011 г.

Программа официального приема ООО «НАША ФИРМА»,

посвященного ознакомлению клиентов

с новыми услугами, товарами, результатами работы за год,

динамикой и перспективами развития компании

Формат мероприятия – официальный прием (доклады и фуршет) действующих и потенциальных заказчиков, посвященный ознакомлению клиентов с новыми услугами, товарами, результатами работы за год, динамикой и перспективами развития компании.

Цель мероприятия — поддержание сотрудничества с действующими клиентами и привлечение потенциальных клиентов.

Список докладчиков:

ФИО – генеральный директор ООО «НАША ФИРМА»;

ФИО — коммерческий директор ООО «НАША ФИРМА».

Дата проведения: 29 декабря 2011 года.

Место проведения: офис ООО «НАША ФИРМА» по адресу: Москва, ул.Такая-то, д.1, стр.11, офис 111.

Прибытие представителей — с 12.30 до 13.00.

Открытие официального приема — 13.00.

Регламент:

13.00 — 13.30 – доклад генерального директора ФИО (тема – приветствие участников приема, результаты работы компании за год, перспективы развития компании на следующий год);

13.30 — 14.00 – доклад коммерческого директора ФИО (тема – презентация новых услуг, работ, товаров);

14.00 — 17.00 — фуршет.

Следующий документ — смета. Для составления сметы можете использовать реальные данные о закупленных продуктах (цифры округлите — в предварительной смете сложно учесть цены до копеек).

«УТВЕРЖДАЮ»

Генеральный директор

ООО «НАША ФИРМА»

ФИО

__________________

« 23 » декабря 2011 г.

Смета официального приема ООО «НАША ФИРМА»,

посвященного ознакомлению клиентов

с новыми услугами, товарами, результатами работы за год,

динамикой и перспективами развития компании

Дата составления: 23.12.2011

Дата проведения приема: 29.12.2011

Место проведения приема: офис ООО «НАША ФИРМА» (Москва, ул.Такая-то, д.1, стр.11, офис 111).

Состав участников приема:

— клиентов – 8 человек,

— сотрудников ООО «НАША ФИРМА» — 4 человека.

Форма мероприятия: доклады и фуршет.

Наименование блюд и напитков/ Единица измерения/ Количество/ Цена за единицу/ Всего стоимость

Итого по смете ________________

Далее составляем отчет о приеме — сводим три предыдущих документа в один.

«УТВЕРЖДАЮ»

Генеральный директор

ООО «НАША ФИРМА»

ФИО

__________________

« 30 » декабря 2011 г.

Отчет о проведении официального приема ООО «НАША ФИРМА»,

посвященного ознакомлению клиентов

с новыми услугами, товарами, результатами работы за год,

динамикой и перспективами развития компании

Дата составления: 30.12.2011

Дата проведения приема: 29.12.2011

Место проведения приема: офис ООО «НАША ФИРМА» (Москва, ул.Такая-то, д.1, стр.11, офис 111).

Состав участников приема:

Номер п/п ФИО приглашенного лица Организация

Официальный прием проводился 29 декабря 2011 года с 12.30 до 17.00 в офисе ООО «НАША ФИРМА» по адресу: Москва, ул.Такая-то, д.1, стр.11, офис 111 в соответствии с утвержденной программой.

В пределах утвержденной сметы состоялось ресторанное обслуживание (фуршет). Общая сумма потраченных средств составила:

Наименование блюд и напитков/ Документы, подтверждающие произведенные расходы/ Сумма потраченных средств: всего; в том числе НДС/ Сумма, которая может быть учтена в расходах в целях налога на прибыль

Последний документ — справка бухгалтера (для отнесения на расходы суммы представительских расходов в пределах лимита, установленного НК РФ).

ООО «НАША ФИРМА» » 30 » декабря 2011 г.

по списанию в себестоимость представительских расходов

Дата отчета о проведенном представительском мероприятии:

Количество участников (включая принимающую сторону):

Установленная норма расходов на человека:

Сумма расходов по нормам:

Фонд оплаты труда за налоговый период:

Максимальная сумма представительских расходов, подлежащая списанию за налоговый период:

Фактическая сумма на проведенное мероприятие:

Сумма представительских расходов, подлежащая учету в целях налогообложения прибыли, с учетом установленных в организации норм и возможного лимита:

Практика показывает, что все эти документы составляются после реально проведенных мероприятий самим бухгалтером. Однако, этот процесс будет сложным только в первый раз; далее все сведется к процессу «просто подставьте цифры».

Надеюсь, мой опыт будет полезен читателям.

Желаю бухгалтерам творческих успехов при оформлении фактов хозяйственной деятельности организации!

Представительские расходы возникают в жизни каждой компании, ведь нередко многие серьезные вопросы решаются в неофициальной обстановке. Однако представительские расходы вызывают повышенное внимание налоговых органов, которые отказывают в признании расходов для целей налогообложения прибыли из-за неверно оформленных документов или из-за того, что организация не может доказать, что произведенные расходы экономически оправданы. Какие же документы и как необходимо оформить для того, чтобы представительские расходы можно было признать в расходах для целей налогообложения?

Общим требованием к оформлению документов является их соответствие законодательству (п.1 ст. 252 НК РФ). Однако Налоговый кодекс не установил каких- то особых требований к перечню и порядку оформления документов для признания представительских расходов в целях налогообложения, что вызывает многочисленные споры между налогоплательщиками и налоговыми органами. В чем суть споров?

Оформление представительских расходов для целей налогообложения по мнению налоговых органов и Минфина России, должно включать в себя приказ на проведение официальной встречи, смету затрат на проведение встречи, отчет о результатах, утвержденный руководителем акт об осуществлении представительских расходах. При этом налоговые органы хотят видеть следующую информацию:

Этот перечень приведен в письме Минфина России письмах от 01.11.2010 № 03-03-06/1/675,от 22.03.2010 № 03-03-06/4/26, № 03-03-06/1/807 от 13.11.2007, УФНС России по г. Москве от 22.12.2006 № 21-11/113019@, от 06.10.2006 № 20-12/89121.2, от 16.05.2006 № 20-12/41851. Не предоставление такой информации влечет за собой отказ налоговых органов в признании представительских расходов для целей налогового учета.

Арбитражная практика по этому вопросу противоречива. Есть решения как в пользу налогоплательщиков, так и в пользу налоговых органов.

В одних случаях суды, считают, что при отсутствие программы мероприятий, состава делегаций, списков участников, а также смет на каждую встречу и актов списания по каждому прием, не препятствует признанию представительских расходов для целей налогового учета. Такие решения принимались судами в ситуациях, когда налоговые органы, отказывая в признании представительских расходов для целей налогообложения, не обосновывали необходимость представления вышеуказанных документов. Основным аргументом арбитров являлось то, что налоговый кодекс не содержит перечня документов, которыми должно производиться оформление представительских расходов для расчета налога на прибыль. Примеры таких судебных решений: определение ВАС РФ от 20.02.2008 № 16343/07; постановления ФАС Северо-Западного округа от 16.07.2008 № А56-15358/2007, от 14.08.2007 № А56-3739/2006, Поволжского округа от 22–29.03.2005 № А12-18384/04-С36.

В других случаях при отсутствии программы мероприятий, состава делегаций, списков участников, а также смет на каждую встречу и актов списания по каждому приему суды принимали позицию налоговых органов, указывая, что хотя Налоговый кодекс и не содержит требований о представлении этих документов, указанное обстоятельство не является основанием для освобождения налогоплательщика от обязанности документально подтверждать произведенные расходы. Одни первичные документы не могут являться обоснованием произведенных представительских расходов. Примеры таких решений в постановлениях ФАС Поволжского округа от 17.01.2008 по делу № А65-1734/2007-СА2-11, ФАС Северо-Западного округа от 09.10.2007г. по делу №А26-691/2006-2

Учитывая судебную практику, и с целью снижения налоговых рисков, организациям имеет смысл, планируя осуществления представительских расходов создавать пакет документов, которые позволят обосновать и документально подтвердить расходы для целей исчисления налога на прибыль.

Образец приказа на представительские расходы

Общество с ограниченной ответственностью «Новый день»

г.Нижний Новгород 07 мая 2013

О проведении официальной встречи

В целях обсуждения изменений условий договора и получения возможных скидок в при изменении объема закупки молочной продукции приказываю:

1. Заместителю директора по закупкам Николаеву С.А.

— провести официальную встречу с представителями ОАО «Дмитровский молочный завод»

— согласовать с ОАО «Дмитровский молочный завод» дату встречи и участников встречи со стороны ОАО «Дмитровский молочный завод» до 15 мая 2013

— представить в бухгалтерию, в течение 5 рабочих дней после окончания встречи, отчет о ее проведении.

2. Назначить ответственным за организацию и подготовку встречи начальника отдела протокола Кирова С.О.

3. Кирову С.О. до 20 мая 2013:

— разработать программу встречи и представить ее на мне утверждение

— определить место проведения переговоров

— составить смету на проведение встречи, согласовать ее с финансовой службой и бухгалтерией и представить мне на утверждение

— представить в бухгалтерию в течение 5 рабочих дней после окончания встречи:

— акт о произведенных представительских расходах с приложением первичных документов;

— смету на проведение встречи;

— программу проведения встречи

4. Контроль за исполнением приказа возложить на финансового директора Забелина Н.П.

Генеральный директор Федоров Д.В.

Образец программы проведения официальной встречи:

Общество с ограниченной ответственностью «Новый день»

генеральный директор Федоров Д.В.

г. Нижний Новгород 17 мая 2013

Программа мероприятия официальной встречи с представителями

ОАО «Дмитровский молочный завод».

Финансовый директор Забелин Н.П

Образец отчета о проведении встречи

Отчет по проведении официальной встречи

24.05.2013-26.05.2013 на территории ООО «Новый день» была проведена официальная встреча с представителями ООО «Дмитровский молочный завод».

На переговорах присутствовали:

со стороны ОАО «Дмитровский молочный завод» Коммерческий директор Е.Н. Коломиец, руководитель отдела сбыта- Осипенко Т.Г. со стороны ООО «Новый день»-директор по закупкам Николаев С.А. начальник отдела протокола Киров С.О.

Целью проведения встречи был обсуждение изменений условий поставки и получении возможных скидок на продукцию ОАО «Дмитровский молочный завод»

Результат: Достигнуто соглашение о предоставлении скидки 3% на стоимость продукции после достижения объема закупки свыше 5 млн.руб. в месяц. Коммерческий директор ОАО «Дмитровский молочный завод» должен подготовить и направить в адрес ООО «Новый день» дополнительное соглашение к договору.

Директор по закупкам Николаев С.А.

Образец акта о расходах на проведение официальных переговоров

Общество с ограниченной ответственностью «Новый день»

генеральный директор Федоров Д.В.

г. Нижний Новгород 29 мая 2013

Акт об понесенных представительских расходах при проведении официальной встречи.