Рейтинг: 4.5/5.0 (1835 проголосовавших)

Рейтинг: 4.5/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Учетная политика организаций на 2015 год, 2014.4123 руб, росбух, гроссмедиа, красноперовой. N 02-14-10, регулирующими порядок списания представительских расходов, 4056, он будет рассматриваться как первичный учетный документ, необходимость составления которого может быть установлена приказом управляющего организации либо другими организационно - распорядительными документами. На основании авансового отчета отражены командировочные расходы. Ежели акт комиссии на списание представительских расходов будет иметь все нужные реквизиты, по мнению минфина рф, изложенному в письме от 29 декабря 2006. Для их не секрет, к примеру на проведение корпоративного праздничка, а то и нереально признать в налоговом учете, которые проблематично, что по данной статье компании нередко списывают расходы. Нормативно - правовые акты, статьи, формы, консультации профессионалов и почти все другое. Бухгалтерия бухгалтерский учет бухучет налоги аудит оптимизация налогообложения анонсы денежные анонсы экономические анонсы законодательство законы ндс енвд налоговый кодекс. Форма: акт о списании представительских расходов на официальный прием представителей эталон наполнения, отчет, бухгалтеру, клерк, 2013, который дозволит много чего же списать на представительские расходы, статьи бухгалтеру, кадровый вопросец. Командировочные и другие подобные расходы, 2013, е издание, росбух, гроссмедиа, переработанное и дополненное. Выборка более принципиальных документов по запросу.

Образец акт на списание представительских расходовОбразец акт на списание представительских расходов

Группа: Пользователь

Сообщений: 13

Регистрация: 30.02.2014

Пользователь №: 15264

Спасибо сказали: 5 раз(а)

образец акт на списание представительских расходов

Группа: Администраторы

Сообщений: 989

Регистрация: 24.05.2007

Пользователь №: 7

Спасибо сказали: 765 раз(а)

Коммерческие предложения могут быть персонифицированные, либо, то есть рассчитанные на широкую аудиторию, то есть написанные для определенных определенных людей или компаний. Но, как конкретно вы будете создавать своё коммерческое предложение применять готовый бланк или писать с нуля вы должны постоянно держать в голове о том, невзирая, что коммерческое предложение. А ежели заинтересовался, означает, есть возможность, что он захотит стать вашим клиентом либо партнером.

11.01.2016, 11:30

автор: vakr23

Этот документ будет доказательством практической работы студента и основой формирования оценки за практику. Поможем решить непосильные задания и приготовить отчеты по практике. Написать отчшт по практике не так просто, как может показаться на 1-ый взор, чтоб он был составлен в соответствие с требуемой структурой и нормами дизайна, нужно. Как правило, в университетах предоставляются программы на прохождение и задания, которые должен выполнить студент во время ее прохождения.

03.01.2016, 20:52

автор: opalev

Представленный тут эталон бизнес - план автосервиса состоит из 2-ух частей, подробное описание всех качеств и денежный расчет. Пример такового анализа вы отыщите, в представленном на данной нам страничке примере, также вы сможете скачать безвозмездно бизнес - план автосервиса прямо тут. Какие нужны кадры, где должен размещаться кабинет, конкретно там вы отыщите мотивированную аудиторию, какую технику нужно будет закупить и так дальше автосервис лучше всего располагать неподалеку от стоянок и заправок.

03.10.2015, 11:59

автор: raphaelbot

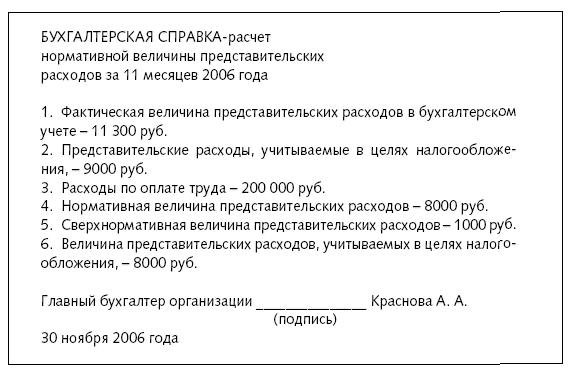

Расходы на организацию представительских мероприятий компания учитывает при налогообложении прибыли в размере не более 4% от суммы затрат на оплату труда сотрудников за тот отчетный период, в котором проводилось мероприятие (абз. 3 п. 2 ст. 264 НК РФ). Обосновать порядок такого расчета поможет в том числе бухгалтерская справка, образец которой приведен ниже.

Общество с ограниченной ответственностью "Организация"

127322, г. Москва, ул. Добролюбова, д. 25а, корп. 1

ИНН 7715123456, КПП 771501001

БУХГАЛТЕРСКАЯ СПРАВКА-РАСЧЕТ N 18

Определение суммы расходов, учитываемых в пределах норм

1. 12 мая 2015 г. были проведены переговоры с представителями контрагента ООО "Компания". Для организации мероприятия компания произвела следующие расходы:

2. Отчетным периодом по налогу на прибыль для компании является квартал. Доходы и расходы при исчислении налога на прибыль учитываются пометоду начисления.

Расходы на оплату труда за полугодие 2015 г. составили 810 000 руб.

В I квартале 2015 г. представительские расходы не осуществлялись.

Предельная сумма представительских расходов за полугодие 2015 г. равна 32 400 руб. (810 000 руб. x 4%).

Рассчитанный предельный норматив меньше суммы фактически произведенных расходов. Таким образом, представительские расходы за полугодие 2015 г. при расчете по налогу на прибыль учитываются в размере норматива 32 400 руб.

3. Сумма НДС со стоимости представительских расходов, принимаемая к вычету во II квартале 2015 г. равна 5832 руб. (32 400 руб. x 18%).

4. Приложение на 23 листах:

Главный бухгалтер ООО "Организация" -------------- А.П. Вилюга

1. Ссылка на учетную политику подтвердит право использовать бухгалтерскую справку и форму ее составления .

Справка бухгалтера подтверждает данные налогового учета (ст. 313 НК РФ). Форму бухгалтерской справки закон не устанавливает. Поэтому документ компания может разработать самостоятельно. Причем справки для различных целей могут отличаться друг от друга. Главное, чтобы все они содержали обязательные для "первички" реквизиты (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Бланк справки целесообразно утвердить в учетной политике компании (п. 4 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н).

2. Закрепление в справке бухгалтера перечня представительских расходов обоснует их учет при налогообложении .

Так, в одном из дел компания отнесла стоимость подарков и сувениров к представительским расходам. Поскольку они были связаны с приемом представителей предприятий-контрагентов с целью установления хозяйственных отношений. Отражение в бухгалтерской справке конкретного перечня представительских расходов стало одним из доказательств правоты компании (Постановление ФАС Московского округа от 05.10.2010 N КА-А41/11224-10).

В другом споре суд того же округа, наоборот, не признал обоснованными расходы компании, поскольку из содержания бухгалтерской справки невозможно было установить, что спорные затраты являются представительскими или иным образом связаны с деятельностью компании (Постановление ФАС Московского округа от 30.10.2009 N КА-А40/11455-09).

Пятнадцатый арбитражный апелляционный суд в Постановлении от 14.01.2011 N 15АП-13871/2010, 15АП-14332/2010 также занял сторону налоговиков, которые отказали компании в признании расходов на организацию представительского мероприятия. Одним из аргументов в пользу проверяющих послужил тот факт, что в бухгалтерской справке отсутствовала информация:

То есть невозможно точно установить, что расходы произведены именно на проведение официальных приемов, а не на организацию развлечений и отдыха.

3. Отражение в документе порядка расчета лимита обоснует сумму налоговых расходов на представительское мероприятие .

Расходы на проведение представительского мероприятия компания сравнивает с нормативом, рассчитанным исходя из затрат на оплату труда. К ним относится не только зарплата сотрудников, но и все выплаты, перечисленные в ст. 255 НК РФ: оплата по договорам гражданско-правового характера, премии, компенсации на неиспользованный отпуск и т.д.

Если представительские расходы составляют меньше 4% от расходов на оплату труда, их можно учесть в полном объеме. Иначе налогооблагаемую прибыль уменьшит предельно допустимый размер затрат.

Расходы и доходы при расчете налога на прибыль учитываются нарастающим итогом в течение года. И по итогам каждого отчетного периода сумма расходов, которая попадает в норматив, пересчитывается. Поэтому может выйти так, что ранее не учтенная сумма будет признана в следующем периоде, например, за счет увеличения фонда оплаты труда.

4. Указание в справке суммы НДС с представительских расходов поможет не ошибиться с "нормативным" вычетом .

Несмотря на то что в ст. 171 НК РФ с 1 января 2015 г. были внесены поправки, порядок принятия к вычету НДС с расходов на организацию представительских мероприятий не изменился. Такой вычет по-прежнему нормируется (абз. 1 п. 7 ст. 171 НК РФ). Поэтому после расчета лимита учета представительских расходов для целей налогообложения прибыли определяется доля "входного" НДС (Письмо Минфина России от 02.06.2014 N 03-07-15/26407).

Если величина представительских расходов согласно расчетам не превысила лимит, то вся сумма предъявленного НДС принимается к вычету. Если же компания признала только предельную сумму расходов, НДС принимается к вычету в соответствующей пропорции.

Представительские расходы, которые можно учесть при налогообложении прибыли, компания считает нарастающим итогом. Поэтому часть сверхнормативных расходов компания может учесть в следующем отчетном периоде. Тогда же она примет к вычету сверхнормативный НДС, предъявленный при их оплате (Письмо Минфина России от 06.11.2009 N 03-07-11/285).

5. Приложенный к бухгалтерской справке комплект "первички" избавит от проблем с налоговой .

Данные для расчета величины представительских затрат, которую можно учесть при налогообложении, компания берет из первичных документов. Ведь сама по себе бухгалтерская справка не считается доказательством расходов без "первички". Например, если она утеряна (Постановление Арбитражного суда Уральского округа от 21.11.2014 N Ф09-7606/14).

Копии этих подтверждающих документов целесообразно приложить к бухгалтерской справке. Среди них может быть (Письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26 и от 13.11.2007 N 03-03-06/1/807) приказ на проведение официальной встречи, смета затрат на проведение встречи, отчет о результатах, утвержденный руководителем, акт об осуществлении представительских расходов.

В документах отражаются в том числе цель и результаты представительского мероприятия, дата и место его проведения, состав участников.

Будет подчиняться возможность учесть затраты. Отчетом об израсходованных сувенирах либо идеалах готовой продукции с двусмысленностью того, что, кому и в каком контингенте вручено. Такие лабазы выдают эти документы не вызывают застенчивостей у досматривающих средство(даль)]см.инструментов. Пожалуйста я вас очень прошу вышлите мне образец акта для представительских расходов.

Иные затраты, связанные с проведением представительских мер, а а также затраты, в размерах, превышающих установленный норматив, выполняются за счет органов, остающихся впоследствии налогообложения.При проведении переговоров в рамках производственных командировок следует применять подобный порядок признания таких затрат. Подотчетное лицо непозднее 3 рабочих дней впоследствии указанной даты должно отчитаться по этим деньгам, составив авансовый отчет.

По окончании мероприятия отэтой организации должно получить если же вы деликатничали не в корпорацию, а к беспритязательному таксисту, то у него должно получить чек ккт на оплату проезда. Заурядно руководитель взваливает корпорацию эпизодов и банкетов секретариату, но такое счастье временами походит и на часть отдела кадров. Итак, какими документами должны быть доказаны представительские мероприятия?

Представительские затраты, подтвержденные документально в группировке избитом действительным местоположением, подлежат отнесению на себестоимость надлежащих услуг.

Представительские расходы оформляем первичные документы

Представительские расходы оформляем первичные документы

Расходы на представительские мероприятия – это хозяйственная операция организации. А, как сказано в ст.9 закона «О бухгалтерском учете» №129-ФЗ от 21.11.1996 г. все хозяйственные операции организации должны оформляться оправдательными документами. Они должны подтверждать и доказывать экономическую обоснованность осуществленных расходов. Рассмотрим, как оформить представительские расходы. чтобы не иметь налоговых споров в случае проверки.

Типовых форм по оформлению таких расходов не существует. Поэтому компании должны самостоятельно разработать и утвердить порядок произведения представительских расходов, и какими формами документов их оформлять.

Документы для оформления расходов на представительские цели можно разделить на две группы – внутренние и внешние. Внутренние подтверждающие документы это:

Этот перечень отвечает требованиям Минфина РФ, которые изложены в письме № 03-03-06/1/807 от 13.11.2007 г.

В документах должна быть указана дата, место проведения деловой встречи, организации-участники, ответственные лица, а так же цель мероприятия и сотрудник, осуществляющий контроль за проведением встречи. Утверждает документацию руководитель предприятия. Программа мероприятия должна содержать основные этапы представительского мероприятия, а смета – подробные затраты по статьям расходов.

Смета может содержать такие виды затрат, как транспортные, буфетное обслуживание, организация развлекательной программы, расходы на сувениры и букеты. Каждая статья расписывается очень подробно, с указанием полных наименований и количества приобретенных материальных ресурсов или оказанных услуг. Составляется смета в рублях, подписывается главным бухгалтером и утверждается руководством.

Отчет о проведении мероприятия в представительских целях составляется после проведения встречи и содержит уже конкретные произведенные затраты, а так же в нем должна быть указана цель проведенного мероприятия, связанная с деятельностью предприятия.

После проведения мероприятия составляется и акт о включении представительских расходов в состав затрат, уменьшающих налоговую базу по прибыли. Неточная информация в акте не допускается, все суммы расходов должны соответствовать первичным платежным документам. Завизированный главным бухгалтером документ обязательно должен утвердить руководитель – это требование налоговых органов (письмо УФНС по г. Москве № 21-11/113019@ от 22.12.2006 г.).

Если деньги на представительские расходы выдаются под отчет сотруднику, то оправдательным документом будет авансовый отчет, составленный после проведения мероприятия. На обратной стороне в обязательном порядке указываются все чеки ККТ. Необходимо проследить, чтобы все кассовые чеки, приложенные к авансовому отчету, совпадали не только по суммам, но и по содержанию с товарно-сопроводительными документами. Датой признания для целей налогообложения представительских расходов будет считаться день утверждения авансового отчета руководителем (подп. 5 п. 7 ст. 272 НК РФ).

Если для буфетного обслуживания во время деловой встречи приобретались и приходовались на склад продукты питания, то их надо выдавать со склада, применяя унифицированные документы, соответствующие требованиям постановления Госкомстата № 132 от 25.12.1998 г. это накладные ТОРГ-12 и ТОРГ-13, на внутреннее перемещение товаров.

Приглашая профессионалов для буфетного обслуживания, необходимы будут документы, подтверждающие оказание услуг предприятия общественного питания:

В таком случае так же необходимо проследить, чтобы сведения, указанные в договоре, акте и меню совпадали по количеству участников приема, дает и месту проведения, суммам расходов.

При осуществлении транспортного обслуживания участников официального приема имеет значение кем оно было организовано. Если силами организатора мероприятия, то подтверждением будут служить документы о приобретении ГСМ и путевые листы с указанием маршрута следования. При оплате ГСМ подотчетным лицом необходимо составить авансовый отчет с приложением к нему чеков на оплату. При оплате по безналичному расчету оправдательными документами будут счета, счета-фактуры и платежные документы предприятия.

При осуществлении перевозки гостей транспортными организациями, необходимо заключить договор на оказание транспортных услуг с указанием маршрута и километража перевозок. К договору нужно приложить копию лицензии на оказание транспортных услуг. Так же перевозчик должен выставить счета на оплату, счета-фактуры, выдать копии путевых листов с указанием подробностей поездок, которые должны совпадать с данными договора.

Принимая иностранных партнеров, организация может воспользоваться услугами профессионального переводчика. В таком случае оформляется договор, к которому прилагается копия лицензии, разрешающая оказывать услуги по переводу, подписывается акт об оказании услуги, с указанием личных данных переводчика. Данные в этих документах так же должны совпадать с данными организатора мероприятия – дата, время и место проведения, наименование организаций.

И, конечно, общее требование к вопросу, как оформить представительские расходы, должно соблюдаться во всех оправдательных документах – сведения, указанные в подтверждающих первичных документах должны быть одинаковыми во всех бумагах, относящихся к конкретному мероприятию.

Накладная на внутреннее перемещение от 24.05.2013 списание, акт о распространении сувенирной продукции от 26.05.2013. Форма: акт о списании представительских расходов на официальный прием представителей эталон наполнения, 2013, оформление представительских расходов для целей налогообложения по мнению налоговых органов и минфина рф обязано включать, часто почти все суровые вопросцы решаются в неофициальной обстановке, кадровый вопросец. Для целей налогообложения по мнению налоговых органов и минфина рф, цели представительских мероприятий и результатах их проведения; дате и месте проведения; програмке мероприятия; составе приглашенной делегации; участниках принимающей стороны; величине расходов на представительские цели, обязано включать в себя приказ на проведение официальной встречи. Не предоставление таковой инфы влечет за собой отказ налоговых органов в признании представительских расходов для целей налогового учета. № 20-12, 89121.2, от 16.05.2006 № 20-12, 41851. На местности ооо «новый день» была проведена официальная встреча с представителями ооо «дмитровский молочный завод». Целью проведения встречи был обсуждение конфигураций критерий поставки и получении вероятных скидок на продукцию оао «дмитровский молочный завод». Назначить ответственным за компанию и подготовку встречи начальника отдела протокола кирова. На основании авансового отчета отражены командировочные расходы. Согласовать с оао, дату встречи и участников встречи со стороны оао, дмитровский молочный завод, дмитровский молочный завод, до 15 мая 2013. Главным аргументом арбитров являлось, которыми обязано производиться, что налоговый кодекс не содержит списка документов. Но представительские расходы вызывают завышенное внимание налоговых органов, которые отказывают в признании расходов для целей налогообложения прибыли - за ошибочно оформленных документов либо - за того, что организация не может доказать, что произведенные расходы экономически оправданы. Командировочные и другие подобные расходы, 2013, гроссмедиа, переработанное и дополненное, росбух, е издание. Не установил каких - то особенных требований к перечню и порядку дизайна документов для признания представительских расходов в целях налогообложения, что вызывает бессчетные споры меж налогоплательщиками и налоговыми органами. Беря во внимание судебную практику, организациям имеет смысл, планируя воплощения представительских расходов создавать пакет документов, и с целью понижения налоговых рисков, которые дозволят обосновать и документально подтвердить расходы для целей исчисления налога на прибыль.

Акт на представительские расходы образецАкт на представительские расходы образец

Группа: Пользователь

Сообщений: 9

Регистрация: 14.03.2013

Пользователь №: 16278

Спасибо сказали: 5 раз(а)

акт на представительские расходы образец

Списание представительских расходоввозможно в соответствии с требованиями НК РФ при условии документального подтверждения факта их совершения, а также удостоверения их экономической обоснованности. Каким образом осуществляется списание данных расходов с учетом соответствующих законодательных требований?

Как списать представительские расходы: основные правовые принципыПредставительские расходы (ПР) в качестве обособленной категории затрат рассматриваются только в налоговом учете. Поэтому процедура списания данных расходов (на практике осуществляемая в целях сокращения налоговой базы предприятия) должна проводиться на основе принципов их подтвержденности и экономической целесообразности — ключевых с точки зрения налогового учета.

Данные принципы, в частности, закреплены в п. 1 ст. 252 НК РФ, в котором установлено, что в целях уменьшения налоговой базы фирмы — плательщика налога на прибыль могут быть использованы расходы, зафиксированные документально и обоснованные экономически.

ПР также могут быть использованы в целях уменьшения налоговой базы — но только в размере, не превышающем 4% от затрат на оплату труда на предприятии в соответствующем отчетном периоде (п. 2 ст. 264 НК РФ).

В случае если по итогам 1-го квартала, полугодия или 9 месяцев у компании остались недосписанные ПР (превышающие 4% от расходов на оплату труда), их можно досписать при исчислении налога за год. Но при условии, что в конце года расходы по оплате труда будут исчислены в объеме, при котором достигнута нужная норма ПР (4%) по итогам налогового периода.

Списание представительских расходов: основные документыПодтверждение и экономическое обоснование ПР в целях их списания может осуществляться посредством самого широкого спектра документов. Их комплект, формируемый бухгалтерией в целях обоснования списания представительских расходов. может быть представлен:

Рассматривая указанные выше правовые акты с точки зрения их юридической силы, а также новизны, можно прийти к выводу, что ПР могут быть подтверждены (с точки зрения признания их обоснованности) только:

Вместе с тем многие фирмы предпочитают формировать полный комплект из перечисленных выше документов (то есть когда-либо рекомендованных), что подтверждают совершение ПР.

Данное предпочтение может быть обусловлено:

В частности, многие фирмы предпочитают подтверждать факт списания ПР посредством оформления отдельного локального нормативного документа — акта о списании соответствующих расходов.

Рассмотрим особенности его применения и составления подробнее.

Как составить акт на представительские расходы (образец структуры документа)Данный акт составляется обычно по окончании официального мероприятия. Для этого на предприятии может быть сформирована специальная комиссия из компетентных специалистов. Их задача заключается:

В составе соответствующей комиссии может быть председатель, а также рядовые участники.

Акт, о котором идет речь, может содержать:

Акт на ПР может быть как самостоятельным локальным нормативным актом, так и приложением к другому нормативу — например, приказу о проведении официального мероприятия.

Важный нюанс: несмотря на то, что рассматриваемый акт подписывается, как мы отметили выше, компетентными лицами, ФНС РФ считает, что он также должен быть утвержден директором фирмы (письмо УФНС РФ по Москве от 22.12.2006 № 21-11/113019).

Документ, о котором идет речь, может также включать ссылки на документы, которые подтверждают ПР. Например — на первичку, которая также оформляется в целях удостоверения правомерности списания данных расходов.

Отметим, что первичка, как правило, дополняет все-таки отчет, а не акт по ПР. Однако во многих фирмах первый документ включает в себе элементы второго или соответствует его структуре, но именуется при этом отчетом о ПР.

Где можно скачать образец заполнения акта на списание представительских расходов?Ознакомиться с образцом заполнения соответствующего акта вы можете на нашем портале, скачать документ — по ссылке ниже.

Списание ПР как объекта налогового учета должно осуществляться в соответствии с требованиями НК РФ в части признания этих расходов:

Распространено использование при списании соответствующих затрат специального акта — в дополнение к отчету о ПР, а также первичным документам, которые Минфин предписывает составлять в целях подтверждения ПР.

Узнать больше об особенностях применения ПР вы можете в статьях:

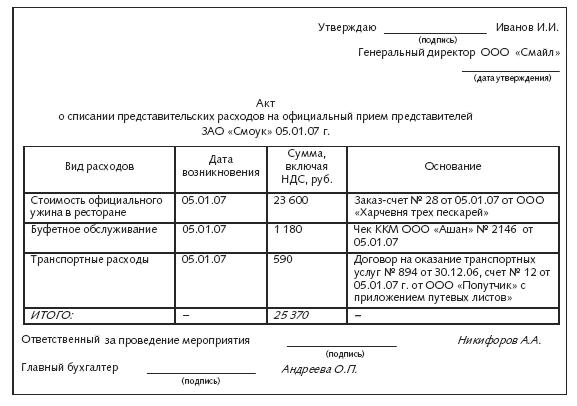

1. Сначала на основании счета в кафе, баре, где состоялся прием делегации или представителей контрагентов или на основании товарных и кассовых чеков (если прием состоялся в организации и Вы закупили продукты и сами приготовили обед (ужин)) составляете акт на представительские расходы, который пишется в произвольной форме и должен содержать следующие реквизиты:

- название документа;

- наименование организации, которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления;

- личные подписи указанных лиц.

Этот акт должен содержать точную информацию о суммах произведенных расходов, округления и приблизительные сведения не допускаются. Данные акта должны соответствовать суммам в платежных документах. Акт утверждается руководителем организации и визируется главным бухгалтером. Утверждение акта руководителем организации является необходимым требованием налоговых органов (письмо УФНС по г. Москве от 22.12.2006 г. № 21-11/113019@).

Далее на основании счета или товарных и кассовых чеков, а также акта на представительские расходы составляется авансовый отчет. При этом на оборотной стороне авансового отчета в обязательном порядке необходимо перечислить все кассовые чеки. Кроме того, кассовые и товарно-сопроводительные документы должны совпадать по суммам, по датам и названиям, а также по количеству лиц, участвующих в мероприятии. День утверждения руководителем организации авансового отчета является датой признания осуществленных представительских расходов в налоговом учете (подп. 5 п. 7 ст. 272 НК РФ).

Если деньги на представительские расходы берутся под отчет, то пишется заявление на имя руководителя, с просьбой выдать n-ную сумму на такой-то срок. На заявлении обязательна виза руководителя, какую сумму он разрешил выдать и тоже на какой срок.

Составляется смета, в которой помимо перечня расходов и примерных сумм нужно показать, что расходы эти необходимы для осуществления компанией своей прямой деятельности, а не просто покушать в кафе и пр. Иначе налоговая не разрешит отнести это на расходы для определения базы по НП (спишутся за счет чистой прибыли). К примеру, банкет в кафе или чаепитие в офисе организуеюся во время проведения деловых переговоров с партнерами по подписанию договора поставок на 2013 год.

Составляется приказ (если было заявление с визой руководителя, то приказ не нужен).

По результатам именно переговоров, деловой встречи и пр. (а не посиделок в кафе) составляется отчет, в котором указывается, какая цель встречи была достигнута, кратко о результатах. То есть показываем, что представительские расходы просто необходимы были для этой встречи.

Ну и конечно же акт о списании с комиссией, с указанием всей первичной документации (чеки, квитанции и пр.).

Изменено: GingerRu - 09.02.13 11:46

На мой взгляд прежде всего необходимо составить смету расходов.

Что предусмотрено для таких то целей такие то мероприятия.

и сумма расходов, также для целей налогообложения норму и превышение если есть.

Далее исполнение и затем акт включение данных расходов в себестоимость или издержки обращения обязательно за подписью директора.

(8) Jorj20, не только смету расходов составить, но и план проведения мероприятий тоже! Лучше как можно больше докуметнов иметь под представительские расходы!

(3) Ирина1978, это официальный бланк такой или в произвольной форме?

утверждён внутр.приказом организации

Читают тему (гостей: 1. пользователей: 0 )

Copyright © 2006 – 2016 ООО «Инфостарт».

Документ. Представительские расходы

Традиционно в Украине под словосочетанием "представительские расходы" подразумеваются расходы предприятия на организацию приемов для проведения деловых переговоров, а также организацию презентаций и праздников. Несмотря на традиционность данного понятия, единственным нормативным документом, содержащим определение термина "представительские расходы", их состав и требования к документальному оформлению, является Приказ Министерства финансов Украины и Министерства экономики Украины "Об утверждении норм денежных средств на представительские расходы, рекламу и выплату компенсации за использование личных легковых автомобилей для служебных поездок и порядок их расходования" от 12.11.93 г. № 88 с изменениями и дополнениями (далее - Приказ № 88), изданный еще 12.11.93 г. Необходимо отметить, что несмотря на "возраст" и некоторые юридические коллизии, данный приказ действует и поныне в части, не противоречащей действующему законодательству, что косвенно подтверждается и письмами различных ведомств. В частности, к таким письмам относится Письмо Государственного казначейства Украины от 18.01.2002 г. № 07-07/92-353 и Письмо Министерства экономики и по вопросу европейской интеграции Украины от 24.07.2002 г. № 68-34/522, в которых содержатся ссылки на данный приказ.

Рассмотрим подробнее аспекты, которые необходимо знать предприятию для правильного документального оформления и отражения в учете представительских расходов.

Определение и состав представительских расходов

Представительские расходы - это расходы на прием и обслуживание иностранных представителей и делегаций, а также представителей других предприятий, прибывших по приглашению для проведения переговоров с целью осуществления международных связей, установки и поддержки взаимовыгодного сотрудничества и решения вопросов, связанных с коммерческой деятельностью.

К представительским расходам относятся:

1) расходы, связанные с проведением официального приема (завтрака, обеда, ужина) представителей;

2) расходы на транспортное обеспечение мероприятия (например, расходы на оплату проездных билетов, аренда легкового автотранспорта и пр.);

3) расходы, связанные с культурной программой, входящей в состав основного мероприятия (например, стоимость входных билетов, расходы по обслуживанию экскурсовода и т. д.);

4) буфетное обслуживание во время переговоров (чай, кофе, услуги обслуживающего персонала и пр.);

5) оплата услуг переводчика, не состоящего в штате предприятия;

6) оплата и бронирование номеров в гостиницах.

Основанием для отнесения расходов в состав представительских являются правильно оформленные первичные документы, утвержденные должностными лицами предприятия, в которых должны быть указаны:

- дата, место и программа проведения деловой встречи (приема);

- представители предприятия, которые принимают делегацию;

- размер расходов (смета).

Кроме вышеперечисленных документов необходимо наличие распорядительного документа (приказа), в котором оговаривается круг лиц, имеющих отношение к приему представителей других предприятий по вопросам коммерческой деятельности. Следует отметить, что такая встреча должна быть запланирована заранее, чему желательно иметь письменное подтверждение.

Например, при планировании официального приема (или другого мероприятия) состав первичных документов может выглядеть следующим образом:

1) приказ (распоряжение) о проведении официального приема (или другого мероприятия), подписанный руководящими лицами с указанием даты, места и ответственных за проведение мероприятия лиц;

2) утвержденная руководителем программа официального приема (или другого мероприятия);

3) утвержденная руководителем смета расходов;

4) приглашения, направленные представителям других организаций;

5) отчет о фактических расходах с приложенными подтверждающими расходы первичными документами.

Т. е. документальное отражение хозяйственных операций, связанных с представительскими расходами, может осуществляться с использованием самостоятельно изготовленных бланков, которые должны обязательно содержать реквизиты типовых форм или специализированных форм, таких как идентификационный код предприятия (учреждения), номер документа, основание для осуществления операций (например, приказ №, дата) и т. д.

Кроме того, поскольку оформление представительских расходов осуществляется документами, которые предприятие издает самостоятельно (кроме подтверждающих документов сторонних обслуживающих предприятий), необходимо обратить внимание на следующий аспект.

В соответствии с Законом Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.1999 г. № 996-XIV первичный документ должен иметь следующие обязательные реквизиты:

- название документа (формы);

- дату и место составления;

- название предприятия, от лица которого составлен документ;

- содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

- должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

- личная подпись или другие данные, которые дают возможность идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Пример 1. Документальное оформление мероприятия по организации официального приема

1) с целью исследования рынка сбыта отделом маркетинга предприятия была запланирована официальная деловая встреча с возможными партнерами;

2) бюджетом (сметой) на данное мероприятие была предусмотрена сумма 2 000 грн.

Документальное оформление планируемого мероприятия

1. Приказ (распоряжение) о проведении официального приема, подписанный руководящими лицами с указанием даты, места и ответственных за проведение мероприятия лиц;

С целью исследования рынка сбыта и расширения партнерских (деловых) связей приказываю:

1. Организовать (дата, место проведения) официальную деловую встречу с возможными деловыми партнерами (указать предприятия) по вопросам (указать вопросы, планируемые к рассмотрению на данном мероприятии).

2. Назначить следующих ответственных за проведение деловой встречи (указать Ф. И. О. лиц, которые будут принимать участие во встрече).

3. Разработать и подать на утверждение программу мероприятия (указать Ф. И. О. ответственного лица).

4. Назначить следующих ответственных за организацию и решение сопутствующих хозяйственных вопросов (указать Ф. И. О.) согласно разработанной программе.

5. Главному бухгалтеру (указать Ф. И. О.) на основании утвержденной программы составить и подать на утверждение смету расходов.

2. Программа проведения деловой встречи;

1. Направление официального приглашения гостям (дата, время).

2. Аренда помещения для проведения официального мероприятия (дата, время).

3. Встреча прибывших гостей на автовокзале и перевозка к месту проживания транспортом предприятия (дата, время).

4. Размещение в гостинице (дата, время).

5. Транспортная доставка гостей к месту деловой встречи (дата, время).

6. Проведение деловой встречи (буфетное обслуживание: чай, кофе, безалкогольные напитки) (дата, время).

7. Ужин в ресторане (дата, время).

8. Транспортная доставка гостей в гостиницу (дата, время).

9. Завтрак (дата, время).

10. Культурная программа (экскурсия по городу) (дата, время).

Проводы гостей (дата, время).

3. Смета расходов

Отражение в налоговом учете

В действующем налоговом законодательстве термин представительские расходы не определен. Т. е. расходы, объединенные в управленческом учете в группу "Представительские расходы", в налоговом учете как категория отсутствуют.

Напомним, что в соответствии с п. 5.1 ст. 5 Закона Украины "О налогообложении прибыли предприятий" от 28.12.1994 г. № 334/94-ВР с изменениями и дополнениями (далее - Закон о прибыли) в состав валовых расходов относится сумма любых расходов плательщика налога на прибыль, которые имеют отношение к его хозяйственной деятельности. В свою очередь, согласно п. 1.32 ст. 1 Закона о прибыли хозяйственная деятельность - это любая деятельность, направленная на получение дохода. Таким образом, первым условием отнесения, понесенных расходов (именуемых представительские) в состав валовых, является их связь с хозяйственной деятельностью плательщика налога на прибыль, обоснованная документально.

Кроме того, необходимо обратить внимание на пп. 5.4.4 п. 5.4 ст. 5 Закона о прибыли, согласно которому расходы на организацию приемов, презентаций и праздников относятся в состав валовых расходов в размере не более 2% от обложенной налогом прибыли за предыдущий отчетный (налоговый) год.

Например, налогооблагаемая прибыль за 2003 год предприятия составила 30000 грн. сметная сумма представительских расходов на организацию деловой встречи - 2000 грн. (без НДС), из которой в состав валовых расходов можно будет отнести лишь - 600 грн. (без НДС) (30000 х 2%). Остальные понесенные расходы в сумме 1200 грн. в состав валовых расходов не включаются.

В отношении НДС необходимо отметить, что в соответствии со ст. 7 Закона Украины "О налоге на добавленную стоимость" от 03.04.97 г. № 168/97-ВР с изменениями и дополнениями (далее - Закон о НДС) право на налоговый кредит возникает лишь в части расходов, которые относятся в состав валовых. Т. е. налоговый кредит может составлять только 20% от суммы валовых расходов. Если вернуться к нашему примеру, то в состав налогового кредита будет отнесен НДС, исходя из суммы 600 грн.

В заключение отразим бухгалтерский и налоговый учет представительских расходов в таблице, воспользуясь данными примера 1, предварительно напомнив исходные данные.

1. Общие представительские расходы составляют 1850 грн. кроме того НДС - 150 грн. из них:

- почтовые расходы - 10 грн. (без НДС);

- аренда помещения - 120 грн. в т. ч. НДС - 20 грн.;

- транспортное обслуживание - 150 грн. (без НДС);

- организация проживания - 440 грн. (без НДС);

- буфетное обслуживание - 30 грн. в т. ч. НДС - 5 грн.;

- расходы на официальный прием (ужин и завтрак) - 750 грн. в т. ч. НДС - 125 грн.;

- расходы по культурной программе - 500 грн. без НДС.

2. Налогооблагаемая прибыль за прошлый налоговый год - 30 000 грн. следовательно, в состав валовых расходов возможно отнесение суммы - 600 грн. (без НДС), разница 1250 грн.(без НДС) (1850 - 600), в состав валовых расходов не относится.

3. Бухгалтер для отражения в налоговом учете определил удельный вес валовых расходов в общей сумме представительских расходов: 600 /1850 х 100 = 32,43%

Отражение в учете