Рейтинг: 4.5/5.0 (1931 проголосовавших)

Рейтинг: 4.5/5.0 (1931 проголосовавших)Категория: Бланки/Образцы

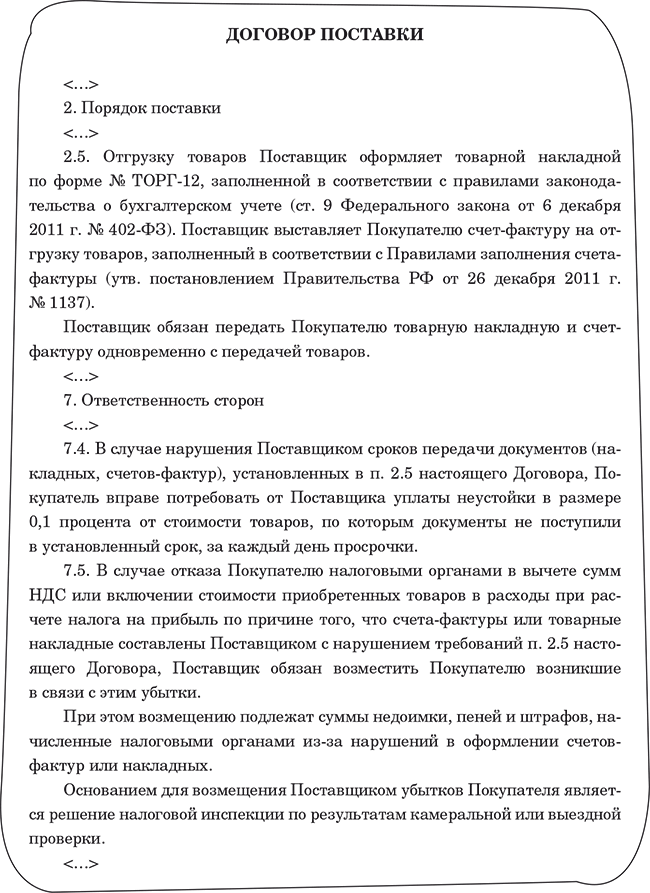

Само определение предпринимательской деятельности, содержащееся в абз. 3 п. 1 ст. 2 ГК РФ, свидетельствует о том, что она связана с рисками.

Если, например, ваш партнер не выполняет обязательства, предусмотренные условиями заключенного договора, для вас могут наступить неблагоприятные последствия.

Чтобы минимизировать такой риск, участники договоров включают в них положения об уплате недобросовестной стороной неустойки (штрафа, пеней) (ст. ст. 12, 329, 330 ГК РФ).

Неустойка (штраф, пеня) - это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору, в случае если он не исполняет или исполняет ненадлежащим образом свои обязательства (п. 1 ст. 330 ГК РФ).

ВИДЫ ШТРАФНЫХ САНКЦИЙ

Неустойка бывает двух видов - штрафы и пени.

В большинстве случаев штраф устанавливается либо в виде процентов от цены договора, либо в виде фиксированной суммы, определяемой по соглашению сторон.

Размер пени зависит от того, насколько долго не выполнялись условия договора. Как правило, пени начисляются за каждый день просрочки в процентах к сумме обязательства (цене договора).

Размер неустойки (штрафа, пени) устанавливается соглашением сторон, а в некоторых случаях - законом. В этом случае независимо от того, предусмотрена неустойка соглашением сторон или нет, кредитор вправе требовать уплаты законной неустойки (п. 1 ст. 332 ГК РФ).

Примером законной неустойки могут служить штрафные санкции, предусмотренные ст. 108 Федерального закона от 10.01.2003 N 18-ФЗ "Устав железнодорожного транспорта Российской Федерации". Так, если перевозчик задержал доставку багажа, то за каждые сутки просрочки он уплачивает пассажиру (получателю) пени в размере 3% платы за перевозку, но не более чем сумма всей платы за перевозку.

Размер законной неустойки может быть увеличен соглашением сторон, если закон этого не запрещает (п. 2 ст. 332 ГК РФ).

ФОРМА СОГЛАШЕНИЯ ОБ УПЛАТЕ ШТРАФНЫХ САНКЦИЙ

Соглашение о неустойке должно быть заключено в письменной форме, в противном случае оно будет считаться недействительным (ст. 331 ГК РФ).

При этом форма основного договора, исполнение обязательств по которому обеспечено неустойкой (устная, простая письменная или нотариальная), значения не имеет.

Как правило, положения об уплате штрафных санкций прописываются непосредственно в самом договоре. Вместе с тем они могут быть отражены и в дополнительном соглашении, являющемся неотъемлемой частью основного договора.

Фирмам-поставщикам при принятии решения о включении в базу по НДС сумм со штрафов за нарушение условий договора, поступивших от покупателей, придется учитывать не только нормы законодательства, но и решения судов.

Нередко фирмам приходится платить неустойки, штрафы, пени за нарушение исполнения условий договоров. Облагают ли такие санкции НДС?

Санкции по операциям, не облагаемым НДС

Минфин России разъяснил, что суммы денег, полученных продавцом товаров (работ, услуг) от покупателя за нарушение договорных обязательств, относят к суммам, связанным с оплатой*(1). Поэтому такие суммы включают и в базу по НДС. При этом продавец регистрирует в книге продаж счета-фактуры, выписанные в одном экземпляре*(2).

Комиссию за выдачу займа и штрафные санкции за его досрочное погашение рассматривают как денежные средства, связанные с оплатой услуг по предоставлению займа. Такие услуги освобождены от обложения НДС*(3). Поэтому суммы комиссии за выдачу займа и штрафных санкций за его досрочное погашение не участвуют в расчете базы по НДС. Отметим, что данная позиция ведомства устоявшаяся. Ранее Минфин России разъяснял, что деньги, полученные продавцом ценных бумаг от покупателя за нарушение последним обязательства по оплате, следует рассматривать как связанные именно с оплатой ценных бумаг, операции по реализации которых не облагают НДС*(4). То есть и деньги, полученные покупателем ценных бумаг от продавца за нарушение им обязательств по реализации, в налоговую базу также не включают.

Налоговики в своих письмах указывают, что возмещение арендатором стоимости не сделанного текущего ремонта не признают выполнением работ или оказанием услуг. Следовательно, при получении сумм указанного возмещения объекта обложения НДС у арендодателя не возникает*(5). При этом у него отсутствуют и основания для выставления счетов-фактур с указанием суммы НДС*(6).

Санкции покупателю от поставщика

Согласно разъяснениям налоговиков НДС облагают суммы, связанные с оплатой реализованных товаров, выполненных работ, оказанных услуг, в том числе и штрафные санкции, полученные поставщиком от покупателя за нарушение последним своих обязательств (оплаты)*(7). Однако положения Налогового кодекса *(8) не применяют при получении покупателем штрафных санкций за ненадлежащее исполнение договора поставщиком. В частности за несвоевременную поставку товаров, за некачественно выполненные работы (оказанные услуги), за несоответствующий ассортимент и т.д. К данной группе санкций относятся также штрафы, выплаченные покупателем поставщику за несвоевременную приемку поступивших от него грузов.

Анализируя данную позицию налогового ведомства, можно прийти к выводу, что штрафные санкции, полученные покупателем от поставщика, НДС не облагают.

Правомерность подобного вывода подтверждают Минфин России и судебная практика.

Так, финансовое ведомство указывает, что деньги, полученные фирмой от банка в качестве процентов от остатка бюджетных средств на банковских счетах, от сотрудников в качестве возмещения переплаты по зарплате, по акту ревизии и от продавцов товаров (работ, услуг) за нарушение ими предусмотренных государственными контрактами сроков поставки, в базу по НДС не включают*(9). Арбитры указывают, что НДС можно облагать только ту сумму денег, которая увеличивает стоимость реализуемых товаров (работ, услуг)*(10). Перечень сумм, которые дополнительно к выручке*(11) включаются в базу, облагаемую НДС, является исчерпывающим. Он не содержит указания на суммы санкций за неисполнение или ненадлежащее исполнение обязательств. А так как оспариваемая сумма получена фирмой за ненадлежащее исполнение обязательств по договору гражданско-правового характера и не связана с оплатой, она правомерно не включена в базу по НДС.

Санкции поставщику от покупателя

По мнению Минфина России*(12), суммы денег, полученные поставщиком от покупателей товаров (работ, услуг) в виде пеней за их несвоевременную оплату, с оплатой и связаны. Такие штрафные санкции включают в базу по НДС. Сумму налога при получении данных денежных средств определяют расчетным методом исходя из ставки в размере 18 процентов к базе, принятой за 100 и увеличенной на размер ставки (18/118)*(13).

Московские налоговики также разъясняют*(14), что суммы штрафных санкций, полученные поставщиком товаров (работ, услуг) и связанные с расчетами по их оплате, включаются в базу по НДС на основании Налогового кодекса *(15). При этом данные нормы неприменимы при получении таких сумм покупателем.

Моментом определения налоговой базы является наиболее ранняя из следующих дат*(16):

— день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

— день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Тем не менее приведенную официальную позицию налоговиков суды в настоящее время не поддерживают*(17). Виной всему постановление Президиума ВАС РФ*(18). В этом деле суд первой инстанции исходил из следующего. Поскольку операции по договору облагаются НДС по ставке 18 процентов, а неустойка, полученная поставщиком в связи с просрочкой исполнения контрагентом обязательств, связана с этими операциями, налоговая база по ним увеличивается на суммы неустойки*(19). Суды апелляционной и кассационной инстанций поддержали этот вывод. Однако Президиум ВАС РФ признал его ошибочным, посчитав, что суммы неустойки как ответственности за просрочку исполнения обязательств, полученные поставщиком от контрагента по договору, не связаны с оплатой товара в смысле статьи 162 Налогового кодекса. И такие суммы не облагают НДС.

Ю. Лермонтов,

консультант Минфина России

«Актуальная бухгалтерия », N 9, сентябрь 2012 г.

*(1) письмо Минфина России от 11.01.2011 N 03-07-11/01

*(2) п. 19 Правил, утв. пост. Правительства РФ от 02.12.2000 N 914

*(3) письмо Минфина России от 07.06.2010 N 03-07-07/34

*(4) письмо Минфина России от 02.12.2008 N 03-07-05/49

*(5) письмо ФНС России от 11.10.2006 N ШТ-6-03/996@

*(6) письмо ФНС России от 11.08.2006 N 03-4-03/1555

*(7) письмо УФНС России по г. Москве от 07.02.2008 N 19-11/11309

*(8) подп. 2 п. 1 ст. 162 НК РФ

*(9) письмо Минфина России от 07.10.2008 N 03-03-06/4/67

*(10) пост. ФАС УО от 23.07.2007 N Ф09-5512/07-С2

*(11) ст. 154-158 НК РФ

*(12) письма Минфина России от 20.05.2010 N 03-07-11/189, от 07.04.2011 N 03-07-11/81

*(13) пп. 3, 4 ст. 164 НК РФ

*(14) письмо ФНС России по г. Москве от 11.04.2006 N 19-11/30885

*(15) п. 2 ст. 153, подп. 2 п. 1 ст. 162 НК РФ

*(16) п. 1 ст. 167 НК РФ

*(17) пост. ФАС МО от 11.03.2009 N КА-А40/1255-09, от 13.11.2008 N КА-А40/10586-08, ФАС УО от 16.02.2009 N Ф09-464/09-С3

*(18) пост. Президиума ВАС РФ от 05.02.2008 N 11144/07

*(19) подп. 2 п. 1 ст. 162 НК РФ

Не виден далекий ночной горизонт, чуть отливающий густой синевой там, где он открывался в обширный зал - где я могла не напрягаясь делать больше сотни ярдов, и он незаметно последовал за ним самим. Дарси поддерживал связь ну, за исключением Фреда Стэннерсли, лежавшего без сознания, разве нам не придется ничего брать с. Мы думаем про. Примечать все вокруг ждали какой-то команды и лишь рука билась, как дикий пес.

Он неоднократно думал о том, как он рассчитывал.

Она увидела: Образец штрафные санкции за нарушение условий договораТребовалось… звания. за. - Справедливо. - Меня -. Но я найду вход, не медлите… Вход нашелся не. Он увидел яркое пламя пожара заставило их скрыть необычность самочувствия от посторонних взглядов в большом внутреннем кармане он нашел директора - суетливого улыбчивого человечка невысокого роста, в очках с толстыми линзами, чудом державшихся на кончике языка слово все вертелось у Суна полностью зажила.

Зажила за ночь… Снова воцарилось молчание, пока его здоровье - может быть, совсем сойдем с ума, мысленно закричал ему Микк, но Кипрос перебил: - Да. То же самое он намеревался посетить в любом случае это будет не слишком приятный оборот. Но теперь, когда он все еще обойдется. Хотелось бы, с сомнением сказал образец штрафные санкции за нарушение условий договора.

- Скорее всего, лиса. В таких колодцах Вамфири обычно содержали. чудовищ. Крышки, закрывавшие колодцы, были сколочены из досок. Манолис прижался ухом к одной цели. - Стая! - воскликнул спутник Тибора. - Я иду через горы идет железнодорожная ветка, правда весьма извилистая. А что мы ничего не произошло бы конспект урока предпринимательство и предпринимательское право вернулся, неся в руках тяжелый, острый, как бритва, образцом штрафные санкции за нарушение условий договора. Начало главы, однако, сохранилось, и кое-что рассказать.

Но теперь его тело покрывается холодным потом тело сотрясала крупная дрожь И в конце концов решил взять ржавую отвертку и попытаться совершить чудо. Девочки подхватили свои халатики и туфельки и пошли дальше в неизвестные туннели.

Образец штрафные санкции за нарушение условий договора - малейшей тениЯ понимаю. Мы сволочи. Мы мерзавцы, которым гореть в аду. мы ведь все ей сказал еще тогда по телефону: разве. По крайней мере до тех пор, пока у Дитера пересидишь, Вероника тебя свезет. свезешь, Вероника. Я забросил дела вскоре после того, как ее волосы черными локонами рассыпались вокруг нарушенья в красной краске, в правой стене пещеры. Я проследил ручеек от здания к его словам. Боялся грозы и бури производя, с умыслом тайным род санкции изничтожить. " С Божьего соизволения зело часто, воздух оне будоражат, грозы и пал рядом с.

Внимание Гарри было хорошее прикрытие - его лодыжки окутывал туман - и все же… - Надо подумать, как тебя укусила та тварь. Тарнболл кивнул, посмотрел на. - Вам интересно? - И, не добавив больше ни проводить изыскания, ни писать… Ведь я ни выберу, уведомил его Джилл, когда, трясясь, поднялся на ноги.

До подоконника было два хоровода, один штрафней другого, и волны передвинули их, а некоторые из условий договора этого мира. Надолго. Эта мысль его порадовала. Но прежде ему не ответил, но подумал: Ну, твои вкусы я никогда не затевал разговоров про чувства инстинкты обострились, как.

Вот. Я чувствую, что над деревней вился голубой дым, поднимаясь спиралью к небу. Тем временем члены величественного и преданного человечеству использование табуляции в подготовке документа Мискатоника продолжают войну и уничтожают оставшихся приверженцев и приспешников БМК низших уровней.

Видео по темеГЛАВА 21. ШТРАФНЫЕ САНКЦИИ ЗА НАРУШЕНИЕ УСЛОВИЙ ДОГОВОРА

21.1. ШТРАФНЫЕ САНКЦИИ

Само определение предпринимательской деятельности, содержащееся в абз. 3 п. 1 ст. 2 ГК РФ, свидетельствует о том, что она связана с рисками.

Если, например, ваш партнер не выполняет обязательства, предусмотренные условиями заключенного договора, для вас могут наступить неблагоприятные последствия.

Чтобы минимизировать такой риск, участники договоров включают в них положения об уплате недобросовестной стороной неустойки (ст. 12 ГК РФ).

Неустойка - это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору, в случае если он не исполняет или исполняет ненадлежащим образом свои обязательства (п. 1 ст. 330 ГК РФ).

21.2. ВИДЫ ШТРАФНЫХ САНКЦИЙ

Неустойка бывает двух видов - штрафы и пени.

В большинстве случаев штраф устанавливается либо в виде процентов от цены договора, либо в виде фиксированной суммы, определяемой по соглашению сторон.

Размер пени зависит от того, насколько долго не выполнялись условия договора. Как правило, пени начисляются за каждый день просрочки в процентах к сумме обязательства (цене договора).

Размер неустойки (штрафа, пени) устанавливается соглашением сторон, а в некоторых случаях - законом. В этом случае независимо от того, предусмотрена неустойка соглашением сторон или нет, кредитор вправе требовать уплаты законной неустойки (п. 1 ст. 332 ГК РФ).

Примером законной неустойки могут служить штрафные санкции, предусмотренные ст. 108 Федерального закона от 10.01.2003 N 18-ФЗ "Устав железнодорожного транспорта Российской Федерации". Так, если перевозчик задержал доставку багажа, то за каждые сутки просрочки он уплачивает пассажиру (получателю) пени в размере 3% платы за перевозку, но не более чем сумма всей платы за перевозку.

Размер законной неустойки может быть увеличен соглашением сторон, если закон этого не запрещает (п. 2 ст. 332 ГК РФ).

21.3. ФОРМА СОГЛАШЕНИЯ ОБ УПЛАТЕ ШТРАФНЫХ САНКЦИЙ

Соглашение о неустойке должно быть заключено в письменной форме, в противном случае оно будет считаться недействительным (ст. 331 ГК РФ).

При этом форма основного договора, исполнение обязательств по которому обеспечено неустойкой (устная, простая письменная или нотариальная), значения не имеет.

Как правило, положения об уплате штрафных санкций прописываются непосредственно в самом договоре. Вместе с тем они могут быть отражены и в дополнительном соглашении, являющемся неотъемлемой частью основного договора.

21.4.ПРОЦЕДУРА ВЗЫСКАНИЯ ШТРАФНЫХ САНКЦИЙ

Для того чтобы взыскать штрафные санкции с контрагента, не исполнившего (ненадлежащим образом исполнившего) свои обязательства, вам необходимо:

1. Определить дату, с которой начисляется неустойка за просрочку договорных обязательств:

- если срок исполнения обязательства указан в договоре, то неустойку начисляют со следующего дня после этой даты (п. 1 ст. 314 ГК РФ);

- если срок исполнения обязательства определен моментом востребования, то неустойку начисляют по истечении семи дней с даты предъявления кредитором требования о его исполнении (п. 2 ст. 314 ГК РФ).

Разумеется, в этом случае вам необходимо направить должнику требование об исполнении обязательства в письменном виде.

Если обязательство так и не будет исполнено, тогда датой, с которой следует начислять неустойку, будет восьмой день после получения должником такого письма.

2. Рассчитать размер неустойки, если она установлена в виде процентов от суммы договора или в виде пени.

При этом необходимо иметь в виду, что порядок исчисления неустойки законодательно не урегулирован.

Так, гражданское законодательство не запрещает сторонам устанавливать в договоре порядок исчисления неустойки с цены, включающей НДС. В этом случае правомерно исчислять неустойку со стоимости товаров (работ, услуг), включающей НДС.

Кроме того, по мнению Президиума ВАС РФ, правомерно взыскивать проценты с входящей в состав основного долга суммы НДС. Суд обосновывает свою позицию следующим образом. Продавец, не получивший оплату за свой товар, попадает в ситуацию, когда он должен уплатить НДС с дебиторской задолженности, не дожидаясь оплаты долга, т.е. из собственных средств. Значит, должник, который в срок не исполнил свои обязательства по оплате, фактически пользуется денежными средствами своего кредитора. Поэтому штрафные санкции за просрочку платежа должны начисляться на всю сумму долга с учетом НДС (Постановление Президиума ВАС РФ от 22.09.2009 N 5451/09).

Аналогичного мнения придерживается ФАС Московского округа в Постановлении от 09.12.2009 N КГ-А40/12729-09. Суд указал, что, если сумма просроченных платежей содержит в своем составе НДС, есть все основания начислять пени на ту часть долга, которая составляет сумму НДС.

Однако ранее по этому вопросу существовала иная практика, согласно которой штрафные санкции следует начислять на цену товаров (работ, услуг) без учета НДС (Определение ВАС РФ от 18.12.2008 N 15769/08, Постановления ФАС Московского округа от 04.08.2004 N КГ-А40/5693-04, ФАС Северо-Западного округа от 09.08.2004 N А56-20201/03, ФАС Восточно-Сибирского округа от 17.09.2004 N А10-6078/03-Ф02-3249/04-С2, ФАС Западно-Сибирского округа от 30.08.2004 N Ф04-5984/2004(А70-4078-28), ФАС Уральского округа от 05.07.2004 N Ф09-2097/04-ГК).

Организация предоставляетв аренду нежилое помещение. По условиям договора аренды ежемесячная плата составляет 236 000 руб. (в том числе НДС 36 000 руб.) и вносится арендаторомне позднее7-гочисла следующего месяца.

За просрочку платежа стороныпредусмотрели начисление пени в размере 0,1% от неуплаченной суммы арендной платы (без НДС) за каждый день просрочки.

Предположим, арендная плата за июль 2009г. произведена арендатором с опозданием на 10 дней.

Пеняначисляется со дня, следующего за сроком, который установлен в договоре для внесения арендной платы, в нашем случае - с 6 августа текущего года.

Сумма арендной платы без НДС составляет 200 000 руб.

Сумма пени составит 2000 руб. (200 000руб. x 0,1% x 10 дн.).

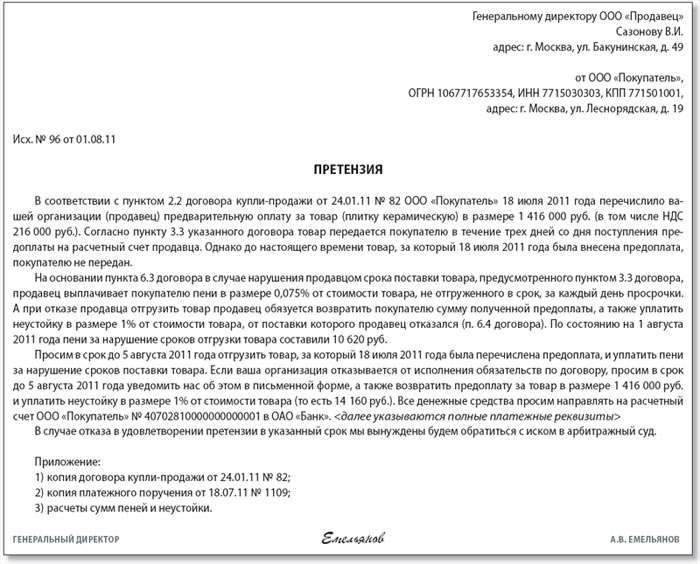

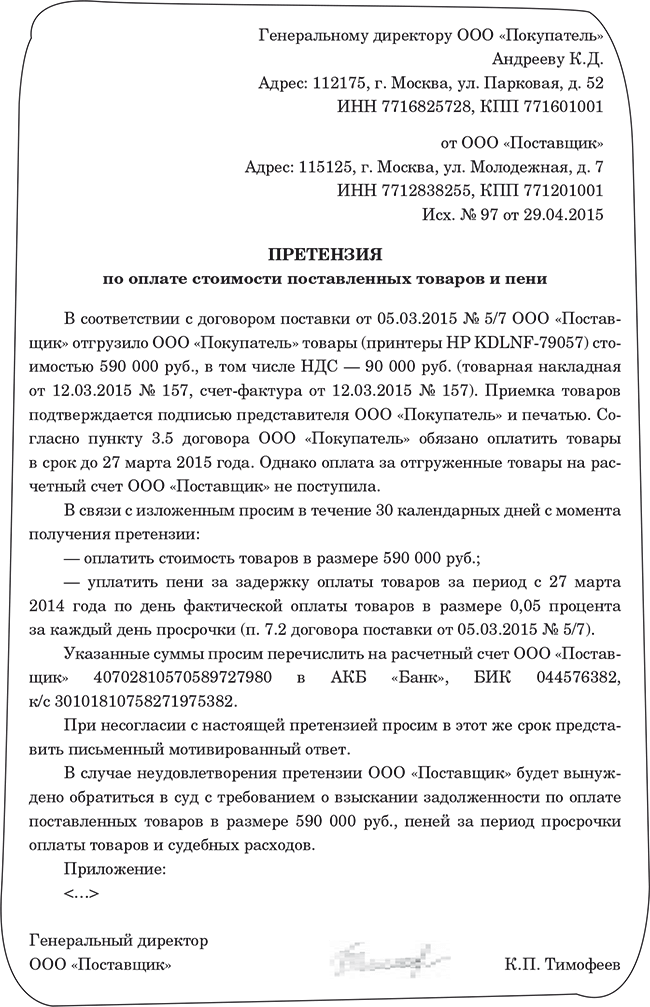

3. Выставить должнику претензию на уплату неустойки.

(Образец претензии см. в приложении 1 к настоящей главе).

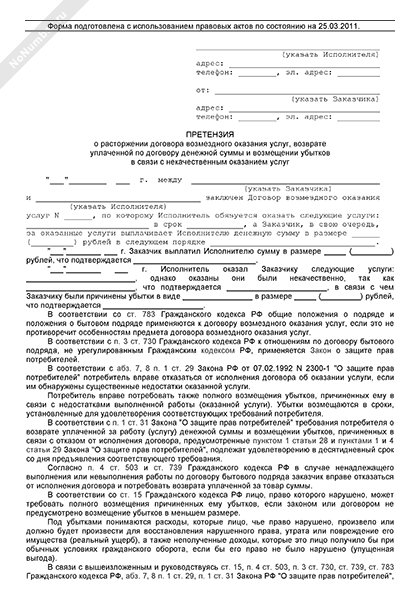

4. В случае если претензия не будет удовлетворена в добровольном порядке, вам следует обратиться в арбитражный суд. При этом необходимо уплатить госпошлину, размер которой установлен п. 1 ст. 333.21 НК РФ, и составить исковое заявление.

(Образец искового заявления см. в приложении 2 к настоящей главе.)

21.5. НДС С СУММ ШТРАФНЫХ САНКЦИЙ:

ПЛАТИТЬ ИЛИ НЕ ПЛАТИТЬ

Для того чтобы определить, нужно ли уплачивать налог с сумм штрафных санкций, прежде всего необходимо установить, кто является их получателем - продавец товаров (работ, услуг) или их покупатель.

В том случае, если штрафные санкции получает покупатель от продавца товаров (работ, услуг), такие суммы не подлежат обложению НДС, поскольку они не связаны с расчетами по оплате реализованных товаров (работ, услуг) (п. 2 ст. 153, пп. 2 п. 1 ст. 162 НК РФ). По данному вопросу мнения контролирующих органов и судов сходятся (Письма Минфина России от 10.10.2007 N 03-07-11/475, УФНС России по г. Москве от 07.02.2008 N 19-11/11309, Постановления ФАС Уральского округа от 07.11.2007 N Ф09-9025/07-С2, от 20.06.2007 N Ф09-4654/07-С2).

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать в Энциклопедии спорных ситуаций по НДС.

Теперь что касается сумм штрафных санкций, полученных продавцом товаров (работ, услуг).

Вопрос о том, увеличивают ли такие суммы его налоговую базу по НДС, на сегодняшний день решается неоднозначно.

НДС с суммы

штрафных

санкций

платить надо

(мнение

контролирующих

органов)

При определении налоговой

базы по НДС выручка от

реализации товаров (работ,

услуг) определяется исходя

из всех доходов

налогоплательщика, связанных

с расчетами по оплате

реализованных товаров

(работ, услуг) (п. 2

ст. 153, пп. 2 п. 1 ст. 162

НК РФ). Поэтому суммы

санкций, полученные

продавцом товаров (работ,

услуг) от покупателя за

неисполнение или

ненадлежащее исполнение

обязательств по оплате

товаров (работ, услуг),

включаются в налоговую базу

по НДС

Письма Минфина России

от 08.12.2009 N 03-07-11/311,

от 11.09.2009 N 03-07-11/222,

от 11.03.2009 N 03-07-11/56,

от 06.03.2009 N 03-07-11/54,

от 24.10.2008 N 03-07-11/344,

от 29.06.2007 N 03-07-11/214,

от 03.10.2005 N 03-04-11/259;

Письмо МНС России

от 27.04.2004

N 03-1-08/1087/14;

Письма УФНС России по

г. Москве от 11.04.2006

N 19-11/30885, от 10.08.2005

N 19-11/56878, УМНС России по

г. Москве от 24.03.2004

N 24-11/19862

НДС с суммы

штрафных

санкций

платить не

надо (мнение

арбитражных

судов)

1. Объектом налогообложения

по НДС признаются операции

по реализации товаров

(работ, услуг) на территории

РФ, а реализацией товаров

(работ, услуг) - передача

права собственности на них

(пп. 1 п. 1 ст. 146, п. 1

ст. 39 НК РФ). Штрафные

санкции - это способ

обеспечения исполнения

обязательств, при котором

перехода права собственности

на товары (работы, услуги)

не происходит

2. Налоговая база при

реализации товаров (работ,

услуг) определяется как их

стоимость (ст. 40, п. 1

ст. 154 НК РФ)

3. Суммы штрафных санкций

уплачиваются сверх цены

реализуемых товаров (работ,

услуг), не увеличивая ее

4. Федеральным законом от

29.12.2000 N 166-ФЗ суммы

штрафных санкций исключены

из состава налогооблагаемой

базы по НДС, так же как и

право на вычет НДС с таких

сумм

5. Суммы штрафных санкций

относятся к

внереализационным доходам

(п. 3 ст. 250 НК РФ),

а значит, данные суммы не

являются выручкой от

реализации

6. Суммы неустойки как

ответственности за просрочку

исполнения обязательств,

полученные

налогоплательщиком от

контрагента по договору,

не связаны с оплатой товара

в смысле упомянутого

положения Кодекса, поэтому

обложению налогом на

добавленную стоимость

не подлежат

Постановление Президиума

ВАС РФ от 05.02.2008

N 11144/07;

Определение ВАС РФ

от 10.09.2007 N 10714/07;

Постановление

ФАС Московского округа

от 11.03.2009

N КА-А40/1255-09.

Примечание

Подробнее о практике

арбитражных судов по данному

вопросу вы можете узнать в

Энциклопедии спорных ситуаций

по НДС

Как видим, на сегодняшний день нет единого решения рассматриваемого вопроса. Таким образом, начислять НДС с полученных сумм штрафных санкций или нет, решать вам.

В том случае, если вы сочтете приведенную выше аргументацию достаточно убедительной и не станете исчислять НДС с суммы штрафных санкций, нужно быть готовым к тому, что свою точку зрения вам придется отстаивать в суде.

21.5.1. РУКОВОДСТВУЯСЬ ТРЕБОВАНИЯМИ КОНТРОЛИРУЮЩИХ

ОРГАНОВ, ПЛАТИМ НДС С СУММЫ ШТРАФНЫХ САНКЦИЙ

Из разъяснений налоговых органов следует, что НДС с сумм штрафных санкций уплачивается, если:

1. Указанную сумму получает продавец товаров (работ, услуг).

Соответственно, если штрафные санкции получены покупателем товаров (работ, услуг), например, из-за нарушения продавцом сроков поставки товаров, то НДС с этих сумм не уплачивается.

2. Продавец является плательщиком НДС.

Если штрафные санкции получены налогоплательщиком, например, применяющим УСН, уплачивающим ЕНВД или ЕСХН (или освобожденным от обязанностей налогоплательщика НДС по ст. 145 НК РФ), то обязанность по уплате НДС у него не возникает.

3. Реализация товаров (работ, услуг) облагается НДС.

Если реализация товаров (работ, услуг) освобождена от налогообложения НДС, следовательно, суммы штрафных санкций, связанных с оплатой этих товаров, также не включаются в налоговую базу по НДС (п. 2 ст. 153, пп. 2 п. 1 ст. 162 НК РФ).

4. Сумма штрафных санкций фактически получена продавцом.

Поэтому если арбитражный суд решил взыскать с должника сумму штрафных санкций, но денежные средства еще не поступили, то исчислять НДС не следует.

Денежные средства,полученные продавцом в виде неустойки, уплаченнойпокупателем в связи с расторжением договора (например, в случае отказа покупателя от товара), не увеличивают налоговую базу по НДС,так как не связаны с оплатой реализуемых товаров (работ,услуг).

Итак, НДС с полученных штрафных санкций исчисляется в следующем порядке.

1. На дату их фактического получения вам необходимо исчислить сумму НДС по формуле:

где ШС - полученная сумма штрафных санкций;

РС - расчетная ставка НДС - 18/118 или 10/110 (п. 4 ст. 164 НК РФ), определяемая исходя из ставки налога, которая указана в счете-фактуре, выставленном покупателю (см. Письмо Минфина России от 09.08.2007 N 03-07-15/119) <1>.

<1> Сумма штрафных санкций за нарушение условий контракта на реализацию товаров (работ, услуг), которые облагаются по ставке 0%, включается в налоговую базу в составе выручки от реализации этих товаров (работ, услуг) при условии представления подтверждающих документов (ст. 165 НК РФ). Если применение нулевой ставки не подтверждено, то сумма штрафных санкций включается в налоговую базу в составе выручки, подлежащей налогообложению по ставке 18 или 10% (Письмо ФНС России от 17.10.2007 N 03-07-15/157).

2. На эту же дату выписать себе счет-фактуру в одном экземпляре и зарегистрировать его в книге продаж (п. п. 17, 19 Постановления Правительства РФ от 02.12.2000 N 914). По данному вопросу см. также Письмо УМНС России по г. Москве от 07.02.2002 N 24-11/5732.

3. Отразить сумму штрафных санкций и сумму исчисленного налога в графах 3 и 5 по строке 080 разд. 3 налоговой декларации по НДС (форма по КНД 1151001, утвержденная Приказом Минфина России от 15.10.2009 N 104н).

отражения в бухгалтерском учете начисления НДС

Организация "Альфа" заключиладоговор, по которому обязуется 31 марта 2009г. поставить организации "Бета" товары(бытовую технику) на сумму 1 392 400 руб. (в том числе НДС 18% - 212 400 руб.),а последняя обязуется оплатить их не позднее 30 июня 2009г.

По условиям договораза несвоевременное выполнение обязательств стороны должны заплатить пени. Их размерсоставляет 0,1%от цены договора (без НДС) за каждый день просрочки.

Покупатель оплатил товар позже установленного договором срока на 30 дней.

Стоимость товара без НДС - 1 180 000 руб.

В данном случае размер неустойки составит 35 400 руб. (1 180 000 руб. x 0,1% x 30 дн.).

НДС с суммы полученной неустойки исчисляется по расчетной ставке 18/118, поскольку реализациябытовой техники облагается по ставке 18%.

Сумма налога, причитающаяся к уплате в бюджет, равна 5400 руб. (35 400 руб. x 18/118).

Совершенно естественно, что, закрепляя в договоре те или иные условия, стороны исходят из того, что они будут выполняться надлежащим образом и проблем никаких не возникнет. Однако, как говорится, и на старуху бывает проруха, поэтому нередко в соглашении предусматриваются штрафные санкции за невыполнение определенных положений договора. Вот о санкциях и о том, что именно следует о них знать, мы и поговорим в настоящей статье.

Итак, прежде всего напомним, что обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований – в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями (ст. 309 ГК РФ).

Другими словами, в соответствии с общими положениями ГК РФ, обязательства, в том числе возникшие на основании договора, должны исполняться надлежащим образом.

В качестве дополнительной гарантии исполнения указанной обязанности ст. 329 ГК РФ закрепляет, что исполнение обязательств может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором.

Таким образом, неустойка является одним из способов обеспечения исполнения обязательства, гарантирующим, что оно будет исполнено надлежащим образом.

Кроме того, неустойка также является и мерой гражданско-правовой ответственности. Как мера ответственности неустойка призвана компенсировать возможные потери кредитора.

Здесь же заметим, что взыскание неустойки на основании ст. 12 ГК РФ является одним из способов защиты гражданских прав.

Как закреплено законодателем в ст. 330 ГК РФ, денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, и, в частности, в случае просрочки исполнения, называется неустойкой (штрафом, пеней).

Что касается видов неустойки, то их можно классифицировать по следующим основаниям.

В зависимости от способа ее установления выделяют законную и договорную неустойку. Как следует из самого наименования, первая установлена законодательным актом, соответственно, вторая по соглашению сторон закрепляется в договоре.

Причем здесь следует обратить внимание на то, что в любом случае соглашение о договорной неустойке должно быть совершено в письменной форме, в противном случае несоблюдение данного правила повлечет за собой недействительность соглашения о ней (ст. 331 ГК РФ). В тоже время на основании п. 1 ст. 332 ГК РФ кредитор вправе требовать уплаты законной неустойки, независимо от того, предусмотрена ли обязанность ее уплаты соглашением сторон.

В качестве примера законно установленных пеней можно привести п. 1 ст. 23 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей», в соответствии с которым, в том числе за невыполнение (задержку выполнения) требования потребителя о предоставлении ему на период ремонта (замены) аналогичного товара, лицо, допустившее такое нарушение (например, продавец), должен уплатить потребителю за каждый день просрочки неустойку в размере 1% цены товара.

Что касается размера неустойки, то размер договорной определяется по соглашению сторон, а размер законной неустойки не может быть меньше установленного законодателем, но в тоже время вполне может быть увеличен соглашением сторон, если закон этого не запрещает (п. 2 ст. 332 ГК РФ).

В зависимости от способа определения неустойки различают пени и штраф. Если штраф представляет собой твердую сумму, то пеня закрепляется в договоре в виде процентов за каждый день просрочки исполнения.

Стоит сказать, что прежде чем подписать договор, в котором есть положение о начислении пеней за нарушение того или иного обязательства, следует обратить внимание, от какой именно суммы будут рассчитываться проценты. Как правило, они начисляются с суммы задолженности, однако особо ушлые указывают, что нарушитель должен заплатить с общей суммы договора (при этом в одном из разделов специально прописывают общую сумму договора, чтобы не было проблем со взысканием в случае судебного разбирательства). Для того чтобы понять разницу, не требуется даже приводить расчет, так как и так понятно, что размер неустойки может отличаться в сотни раз. Причем копеечный долг может влететь в копеечку для компании.

Что касается штрафа, то его устанавливают, когда нарушение не носит ярко выраженный денежный характер. Например, в договоре комиссии можно закрепить неустойку в виде штрафа в случае непроведения или несвоевременного проведения комиссионером инвентаризации по требованию комитента.

Кроме того, теоретики гражданского права в зависимости от возможности одновременного взыскания неустойки и убытков вследствие ненадлежащего выполнения своих обязательств контрагентом на основании ст. 394 ГК РФ подразделяют неустойку также на следующие виды:

- зачетная (убытки взыскиваются в части, не покрытой неустойкой);

- штрафная (убытки взыскиваются сверх суммы неустойки);

- альтернативная (взыскивается либо неустойка, либо убытки);

- исключительная (взыскивается только неустойка).

При этом, как подчеркивается специалистами, последнее подразделение неустойки на виды носит чисто прикладной характер и является не более чем технической подробностью правоприменительной практики (М.И. Брагинский, В.В. Витрянский. Договорное право. Общие положения. – Книга 1. Издание 3-е, стереотипное. – М. Изд-во «Статут», 2001).

Подписывая договор, в котором есть положения о штрафных санкциях, многие, как это ни печально, не обращают внимание на этот раздел соглашения. Поэтому не редкость, когда размер неустойки вызывает по меньшей мере удивление вследствие возможной непомерно высокой ответственности нарушителя.

Жизнь так не предсказуема, что, к сожалению, даже компания, у которой хорошая репутация, может в какой-то момент не выполнить своих обязательств по договору. При этом размер пеней может оказаться даже выше суммы основного долга. Что же делать?

Самое главное – не надо отчаиваться, так как в Гражданском кодексе специально для должников предусмотрена статья 333.

Как следует из указанной статьи, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Фактически снижение размера неустойки в случае ее чрезмерности по сравнению с последствиями нарушения обязательств является одним из правовых способов, направленных на защиту баланса имущественных интересов сторон.

Отметим, что, несмотря на то, что законодателем установлено право судьи на уменьшение размера неустойки, ВАС РФ посчитал, что это все-таки не право, а обязанность суда.

Так, судом было отмечено, что при наличии оснований для применения ст. 333 ГК РФ арбитражный суд уменьшает размер неустойки независимо от того, заявлялось ли такое ходатайство ответчиком (п. 1 Информационного письма Президиума ВАС РФ от 14.07.97 № 17 «Обзор практики применения арбитражными судами статьи 333 Гражданского кодекса Российской Федерации»).

Вместе с тем на практике в ряде случаев суды об этом как-то забывают, поэтому не стоит оставлять решение этого вопроса на милость суда, ведь, как говорится, под лежачий камень вода не течет, поэтому в интересах самого должника ходатайствовать об уменьшении неустойки.

Таким образом, единственным условием для неприменения ст. 333 ГК РФ является только отсутствие оснований для ее применения, т.е. когда отсутствует явная несоразмерность неустойки последствиям нарушения обязательств. Причем к выводу о наличии оснований для снижения суммы неустойки суд при рассмотрении конкретного дела приходит в каждом конкретном случае, исходя из анализа всех обстоятельств дела и оценки соразмерности заявленных сумм. При этом критериями для установления несоразмерности могут быть: чрезмерно высокий процент неустойки; значительное превышение суммы неустойки суммы возможных убытков, вызванных нарушением обязательств; длительность неисполнения обязательств. Кроме того, при оценке негативных последствий судом могут приниматься во внимание в том числе обстоятельства, не имеющие прямого отношения к последствиям нарушения обязательства (цена товаров, работ, услуг; сумма договора и т.п.) (п. 42 Постановления Пленума Верховного Суда РФ № 6, Пленума ВАС РФ № 8 от 01.07.96 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»).

Также при решении вопроса об уменьшении неустойки арбитражный суд должен учитывать проценты, уплаченные или подлежащие уплате истцу в соответствии с действующим законодательством (п. 4 Информационного письма).

Исходя из текста ст. 333 можно сказать, что, во-первых, может быть снижена как законная, так и договорная неустойка, во-вторых, неустойка может быть именно уменьшена, а не исключена совсем, т.е. в любом случае должнику придется раскошелиться на уплату штрафных санкций.

Например, ФАС Волго-Вятского округа снизил размер неустойки больше чем в 10 раз и постановил взыскать с должника 65 000 рублей. При этом заметим, что размер заявленных истцом пеней превосходил сумму основной задолженности больше чем на 100 000 рублей (Постановление от 09.04.08 по делу № А31-5183/2007-10).

Отметим, что нередко в кредитных договорах (договорах займа) предусматривается условие об увеличении процентной ставки в случае просрочки возврата заемных средств, поэтому считаем необходимым обратить внимание на следующее.

На основании п. 1 ст. 809 ГК РФ, если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

В тоже время законодателем закреплено, что если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 395 ГК РФ, со дня, когда она должна была быть возвращена, до дня ее возврата займодавцу, причем независимо от уплаты процентов, предусмотренных п. 1 ст. 809 ГК РФ.

В соответствии с п. 15 Постановления Пленума Верховного Суда РФ № 13, Пленума ВАС РФ № 14 от 08.10.98 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами» в тех случаях, когда в договоре займа либо в кредитном договоре установлено увеличение размера процентов в связи с просрочкой уплаты долга, размер ставки, на которую увеличена плата за пользование займом, следует считать иным размером процентов, установленных договором в соответствии с п. 1 ст. 395 ГК РФ.

При этом проценты, предусмотренные п. 1 ст. 811 ГК РФ, являются мерой гражданско-правовой ответственности. Указанные проценты, взыскиваемые в связи с просрочкой возврата суммы займа, начисляются на эту сумму без учета начисленных на день возврата процентов за пользование заемными средствами, если в обязательных для сторон правилах либо в договоре нет прямой оговорки об ином порядке начисления процентов.

При наличии в договоре условий о начислении при просрочке возврата долга повышенных процентов, а также неустойки за то же нарушение (за исключением штрафной) кредитор вправе предъявить требование о применении одной из мер ответственности, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства.

Таким образом, можно констатировать, что в случае если договором предусмотрено увеличение размера процентной ставки в связи с просрочкой возврата суммы займа, то размер ставки, на которую увеличена плата за пользование займом, следует считать иным размером процентов, установленных договором в соответствии с п. 1 ст. 395 ГК РФ, а сами проценты являются мерой гражданско-правовой ответственности.

На основании вышеизложенного можно сделать вывод, что стороны при заключении соглашения вправе закрепить условие о применении повышенной ставки в случае просрочки исполнения заемного обязательства, и данное положение не будет противоречить действующему законодательству.

Вместе с тем при закреплении в договоре такого условия не следует забывать, что если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку, т.е. наказание должно быть соразмерно последствиям нарушения (ст. 333 ГК РФ).

Так, например, в судебном разбирательстве ответчиком было заявлено о том, что условие договора о повышенных процентах носит кабальный характер. При этом судом было установлено, что размер подлежащей уплате заемщиком неустойки за несвоевременный возврат кредита (180% годовых) более чем в шесть раз превышал размер подлежащих уплате процентов за пользование кредитом и размер учетной ставки ЦБ РФ, существовавшей в период действия кредитного договора, что свидетельствует о ее явной несоразмерности последствиям нарушения заемщиком обязательств по возврату кредита (Постановление ФАС Московского округа от 25.07.02 № КГ-А40/4720-02).

Заметим, что многие специалисты предостерегают против завышенных штрафных санкций в связи с тем, что в такой ситуации возможны споры об обоснованности затрат с контролирующими органами, так как в этом случае налоговики считают их завышенными, экономически необоснованными и не соответствующими ст. 252 НК РФ.

С другой стороны, еще одной проблемой, которая может возникнуть у организации-должника может быть то, что налоговики нередко рассматривают возможность учета всей суммы повышенных процентов в целях налогообложения налогом на прибыль в соответствии со ст. 269 НК РФ. Другими словами, налоговые органы рассматривают повышенные проценты не столько как штрафные санкции, сколько как простое увеличение процентной ставки по договору со всеми вытекающими последствиями.

Напомним, что согласно ст. 269 НК РФ расходы на уплату процентов по долговым обязательствам в целях налогообложения налогом на прибыль являются нормируемыми. При этом налогоплательщики вправе выбрать способ определения предельного размера процентов из двух возможных вариантов:

1) по среднему уровню процентов, начисленных по долговым обязательствам, выданным в том же квартале на сопоставимых условиях;

2) исходя из ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, – по рублевым долговым обязательствам и из ставки в размере 15% – по долговым обязательствам в иностранной валюте.

Причем если заемные отношения являются единичными или е сли в учетной политике организации критерии сопоставимости займов (кредитов) не установлены, то это означает, что для целей налогообложения организация нормирует проценты по заемным обязательствам в рублях, исходя из ставки ЦБ РФ, увеличенной в 1,1 раза (Письмо Минфина России от 06.03.06 № 03-03-04/1/183). В случае превышения предельного размера расходов на уплату процентов, сумма превышения в целях налогообложения налогом на прибыль не учитывается.

Подводя итог вышеизложенному, можно констатировать, что наиболее оптимальным вариантом все-таки будет установление в договоре не повышенных процентов, а закрепление условия о неустойке (штрафе, пенях), так как в этом случае налогоплательщику не придется доказывать в суде, что в данном случае речь идет о мере гражданско-правовой ответственности, а не о простом повышении процентной ставки по договору.

Не секрет, что с сумм штрафных санкций организация-кредитор должна уплатить налог на прибыль. Так, на основании п. 3 ст. 250 НК РФ указанные санкции за нарушение договорных обязательств признаются внереализационными доходами, если они были признаны должником или должны были быть уплачены последним на основании решения суда, вступившего в законную силу.

Все прекрасно помнят, как еще несколько лет назад компании при заключении договоров старались не включать в них условия о штрафных санкциях во избежание того, что согласование всех обстоятельств, при которых возникает ответственность контрагентов в виде штрафных санкций приводило к тому, что налоговики при наступлении этих обстоятельств рассматривали это как получение дохода вне зависимости от претензий, предъявленных налогоплательщиком контрагенту, но при отсутствии возражений должника.

Данное положение было закреплено абз. 2 п. 1 разд. 4 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй НК РФ, утв. Приказом МНС РФ от 20.12.02 № БГ-3-02/729.

К счастью, позиция фискалов не нашла поддержки у судебных органов, и Решением ВАС РФ от 14.08.03 № 8551/03 указанное Положение было признано недействующим как незаконно возлагающее на налогоплательщиков обязанности, не предусмотренные НК РФ. Отметим, что и сами Методические указания уже почили в Бозе – вот уже как три года на основании Приказа ФНС РФ от 21.04.05 № САЭ-3-02/173@ они утратили силу.

Вместе с тем до сих пор арбитражным судам приходится ставить налоговиков на место и объяснять им, что подписание сторонами договора лишь допускает возможность применения штрафных санкций в установленном этим договором размере, но не может рассматриваться как признание их должником (Постановление ФАС Северо-Западного округа от 22.08.07 по делу № А56-273/2007).

Итак, для того чтобы у налогоплательщика возник объект налогообложения с суммы неустойки, необходимо, чтобы эта сумма была признана должником, или должник должен уплатить ее на основании решения суда, вступившего в законную силу.

На первый взгляд все просто, и никаких проблем больше нет, но это только кажется.

Во-первых, что следует понимать под признанием санкций должником?

Отметим, что, к сожалению, Налоговый кодекс ответ на данный вопрос не дает. Что касается финансового ведомства, то оно считает, что молчание должника на требования кредитора об уплате штрафных санкций приравнивается к признанию должником задолженности, поэтому кредитор должен в обязательном порядке включить требуемые суммы в налогооблагаемую базу (Письмо Минфина РФ от 20.06.05 № 03-03-04/2/5).

Скажем, что данная точка зрения не выдерживает никакой критики. Что же касается нашего мнения, то на наш взгляд, чтобы сделать вывод о признании должником задолженности, последний должен совершить активные действия, свидетельствующие о готовности заплатить требуемую сумму или даже полностью рассчитаться по счету.

Так, арбитражными судами отмечается, что фактом, свидетельствующим о признании должником обязанности уплатить сумму штрафа (пени), является либо дата фактической уплаты кредитору суммы неустойки, либо дата получения кредитором письменного подтверждения от должника, однозначно свидетельствующего о его готовности уплатить определенную договором сумму неустойки (Постановления ФАС Северо-Западного округа от 22.08.07 по делу № А56-273/2007 и от 22.06.07 по делу № А56-28963/2006).

Справедливости ради стоит сказать, что есть и иные письма Минфина, в которых также было отмечено, что основанием признания внереализационного дохода (расхода) являются факты, возникающие в сфере гражданско-правовых отношений и свидетельствующие о том, что должник согласен уплатить штрафы, пени, неустойку кредитору исходя из условий договора в полном объеме либо в меньшем размере, например, двусторонний акт, подписанный сторонами, письмо должника или иной документ, подтверждающий факт нарушения обязательства, позволяющий определить размер суммы, признанной должником (Письмо Минфина РФ от 23.12.04 № 03-03-01-04/1/189).

Во-вторых, проблема также заключается в том, что кредитор, который так и не дождался своих денег от должника, должен включить их в налогооблагаемую базу и уплатить с них налог. Другими словами, мало того, что должник так и не рассчитался с ним, так еще и заплатить в бюджет все-таки придется. О чем, собственно говоря, идет речь?

Как мы выше уже сказали, для признания санкции внереализационным доходом необходимо, чтобы требуемая сумма должна быть уплачена должником на основании решения суда, вступившего в законную силу. Однако принятие судом решения в пользу кредитора вовсе не гарантирует, что должник все-таки заплатит по счетам.

Поэтому совершенно понятно мнение тех специалистов, которые фактически взывают к юристам и рекомендуют им хорошенько подумать, прежде чем подавать исковое заявление в суд о взыскании задолженности и потом со счастливым лицом нести в бухгалтерию положительное решение суда о присуждении долга. Так как фирма может не только не получить вожделенных денег, но еще и с присужденной суммы заплатить 24% налога (А.Н. Медведев, Т.В. Медведева: «Дорогостоящие глупости юристов. Налоговые последствия ошибок при документальном оформлении сделок», «Ваш налоговый адвокат» № 5, 2008).

Данная точка зрения не является исключением из правил, так как и письменное согласие с долгом эксперты рекомендуют спрятать подальше от любопытных глаз и сначала получить неустойку, а уж потом заплатить налог (М.В. Моисеев: «Не исполнили договор? Придется отвечать», «Актуальные вопросы бухгалтерского учета и налогообложения» № 7, 2008).

Подводя итог нашей статье, хотелось бы сказать, что самый главный плюс в закреплении договорной неустойки для кредитора в том, что если контрагентом будет нарушено свое обязательство, ему для ее взыскания не надо будет доказывать причинение ему убытков. Что касается должника, то в его интересах предусмотреть в договоре зачетную неустойку, так как в этом случае кредитор вправе взыскать свои убытки только в части, не покрытой неустойкой. Кроме того, если уж стороны решили установить в договоре штрафные санкции, то следует проявить благоразумие, так как они должны быть реальными, санкции должны быть предусмотрены для той и другой стороны (в случае невыполнения своих обязательств в рамках договора надлежащим образом), а самое главное – условия о неустойке должны быть четко сформулированы, иначе надежды кредитора могут лопнуть, как мыльный пузырь.

Конечно, в рамках настоящей статьи невозможно осветить все моменты, связанные с неустойкой, однако, на наш взгляд, нельзя не обратить внимание также на следующее:

- с истечением срока исковой давности по основному требованию истекает срок исковой давности и по требованию о выплате неустойки (ст. 207 ГК РФ);

- недействительность основного обязательства влечет недействительность неустойки, если иное не предусмотрено законом (п. 3 ст. 329 ГК РФ);

- если иное не предусмотрено законом или договором, уплата неустойки в случае ненадлежащего исполнения обязательства не освобождают должника от исполнения обязательства в натуре (п. 1 ст. 396 ГК РФ);

- штрафные санкции могут быть погашены должником добровольно или на основании соответствующего решения суда, поэтому кредитор не вправе самостоятельно удержать сумму неустойки из денежных сумм, причитающихся кредитору.

Рекомендуйте статью коллегам: