Рейтинг: 4.2/5.0 (1930 проголосовавших)

Рейтинг: 4.2/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

Иностранными гражданами, осуществляющими на основании патента трудовую деятельность в РФ, производится уплата фиксированных авансовых платежей по НДФЛ.

Работодатели уменьшают общую сумму НДФЛ, исчисленную с доходов работников-иностранцев за налоговый период, на размер уплаченных такими работниками фиксированных авансовых платежей, относящихся к этому налоговому периоду, при условии подтверждения налоговым органом соответствующего права.

ФНС России утверждена форма заявления, направляемого работодателями в налоговые органы.

Дата публикации на сайте: 07.12.2015

13 сентября 2016

Работодатель — налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно. Рассмотрим порядок уменьшения НДФЛ.

Работодатель — налоговый агент имеет право на уменьшение НДФЛ иностранного работника на сумму фиксированных авансовых платежей, уплаченных им самостоятельно. Рассмотрим порядок уменьшения НДФЛ.

Российские организации и индивидуальные предприниматели при выплате доходов иностранным гражданам, работающим на основании патента, признаются налоговыми агентами по НДФЛ (пп. 1. 2 ст. 226. подп. 2 п. 1. п. 6 ст. 227.1 НК РФ ).

НДФЛ с доходов иностранных работников, организации (ИП) могут уменьшить на сумму фиксированного авансового платежа. уплаченного за период действия патента применительно к текущему налоговому периоду (календарному году) (п. 6 ст. 227.1 НК РФ ).

Для уменьшения НДФЛ налоговый агент должен иметь (абз. 3 п. 6 ст. 227.1 НК РФ ):

В случае отсутствия хотя бы одного из этих документов зачесть фиксированный авансовый платеж налоговый агент не вправе.

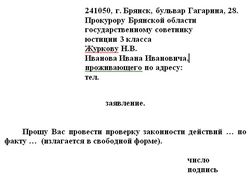

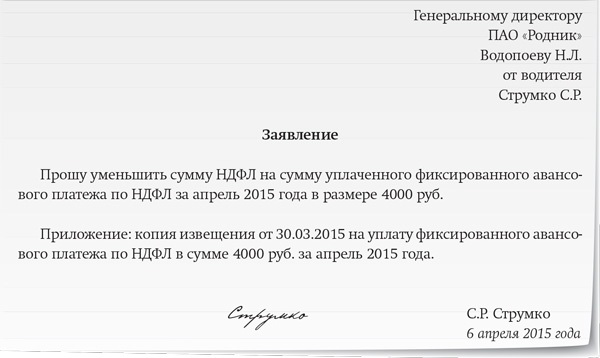

Если иностранный работник заключил трудовые договоры с несколькими работодателями, уменьшить сумму налога можно только у одного налогового агента, которого выбирает сам работник (абз. 2 п. 6 ст. 227.1 НК РФ ). Поэтому прежде всего необходимо попросить иностранного работника написать заявление об уменьшении НДФЛ на сумму фиксированных авансовых платежей.

Иностранный работник пишет заявлениеУнифицированной формы заявления иностранного работника на уменьшение НДФЛ нет. Работник может написать его в произвольной форме. Однако если иностранных работников много (с разными сроками действия патентов), целесообразно разработать форму такого заявления. И в этом случае работнику останется только заполнить соответствующие строки (например, вписать сумму авансового платежа, период действия патента и т.п.) и подписать его. К заявлению обязательно должны быть приложены платежные документы, подтверждающие внесение работником фиксированных авансовых платежей.

До тех пор, пока работодатель не получит такое заявление от иностранного работника, он не сможет обратиться в налоговый орган за получением уведомления, дающего право на уменьшение НДФЛ на сумму фиксированных авансовых платежей.

Периодичность представления такого заявления Налоговый кодекс не регламентирует. Как правило, заявление представляется по мере уплаты авансовых платежей.

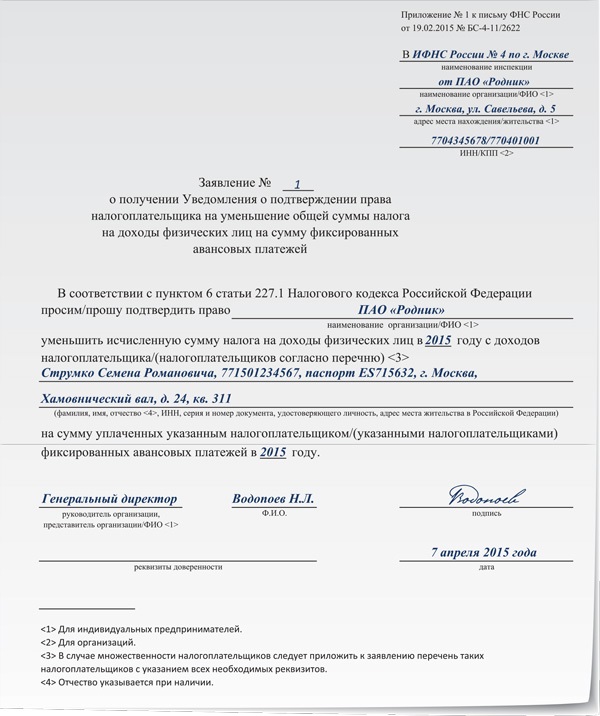

Уведомление на уменьшение НДФЛ на сумму фиксированных авансовых платежейЗаявление на получение уведомления направляется в налоговый орган по месту нахождения организации. Представить его можно как на бумажном носителе, так и в электронной форме (через личный кабинет налогоплательщика или по ТКС). Форма и формат заявления утверждены ФНС России (приказы ФНС России от 13.11.2015 № ММВ-7-11/512@. от 08.12.2015 № ММВ-7-6/566@ ).

На рассмотрение заявления налоговому органу отведено 10 рабочих дней со дня его получения, Уведомление выдается в отношении каждого физлица. В совершении данного действия откажут, если (п. 6 ст. 227.1 НК РФ ):

Получив уведомление, налоговый агент сможет учесть суммы уплаченных мигрантом фиксированных авансовых платежей при исчислении НДФЛ с его доходов за весь период действия патента (письмо ФНС России от 23.09.2015 № БС-4-11/16682@ ). При получении отказа уменьшение невозможно.

Уменьшение НДФЛ на примереКак уменьшить НДФЛ на сумму фиксированных авансовых платежей в различных ситуациях, рассмотрим на примерах.

ПРИМЕР

Вариант 1. Сумма НДФЛ меньше уплаченных иностранным работником фиксированных авансовых платежей.

Гражданин Украины был принят на работу в ООО "Автозапчасть" (г. Москва) 11.01.2016. При трудоустройстве он предъявил патент сроком на три месяца, оплаченную квитанцию на сумму 12 600 руб. (4200 руб. х 3 мес.) и написал заявление с просьбой зачесть уплаченный налог.

На следующий день бухгалтер организации обратилась в ИФНС с просьбой подтвердить право сотрудника на зачет фиксированных авансовых платежей в счет НДФЛ. 21 января организацией было получено уведомление на уменьшение налога с отраженной в нем суммой фиксированных платежей — 12 600 руб.

Зарплата Самойленко В.В. за январь — 30 000 руб. Ставка НДФЛ для иностранного работника с патентом — 13% (абз. 3 п. 3 ст. 224 НК РФ ).

Сумма налога составила 3900 руб. (30 000 руб. х 13%). Учитывая, что исчисленная сумма НДФЛ за месяц меньше суммы уплаченного фиксированного авансового платежа на 300 руб. (3900 - 4200), на руки сотрудник получит всю сумму, которая ему была начислена (30 000 руб.). Оставшаяся сумма авансовых платежей будет учтена при расчете НДФЛ в последующие месяцы.

Если по итогам года сумма НДФЛ с доходов иностранного работника все же получится меньше уплаченных им фиксированных авансовых платежей, то такая разница не будет считаться переплатой.

То есть если сумма исчисленного налога за налоговый период 2016 г. составит 46 800 руб. (3900 руб. х 12 мес.), а сумма уплаченных налогоплательщиком фиксированных авансовых платежей за этот же период составит 50 400 руб. (4200 руб. х 12 мес.), то полученная разница 3600 руб. (50 400 - 46 800) иностранному работнику не возвращается (п. 7 ст. 227.1 НК РФ ; письмо ФНС России от 16.03.2015 № ЗН-4-11/4105).

Вариант 2. Сумма НДФЛ больше уплаченных иностранным работником фиксированных платежей.

Предположим, что за январь зарплата Самойленко В.В. составила 45 000 руб.

Сумма НДФЛ — 5850 руб. (45 000 руб. х 13%).

В этом случае на руки иностранцу будет выдано 43 350 руб. (45 000 - (5850 - 4200)).

В учете будут сформированы следующие проводки:

ДЕБЕТ 20 КРЕДИТ 70

— 45 000 руб. — начислена зарплата за январь;

ДЕБЕТ 70 КРЕДИТ 68 субсчет "Расчеты по НДФЛ"

— 1650 руб. (5850 — 4200) — удержан НДФЛ в момент выплаты дохода физическому лицу;

ДЕБЕТ 68 субсчет "Расчеты по НДФЛ" КРЕДИТ 51

— 1650 руб. — сумма НДФЛ перечислена в бюджет;

ДЕБЕТ 70 КРЕДИТ 50 (51)

— 43 350 руб. — перечислена зарплата работнику.

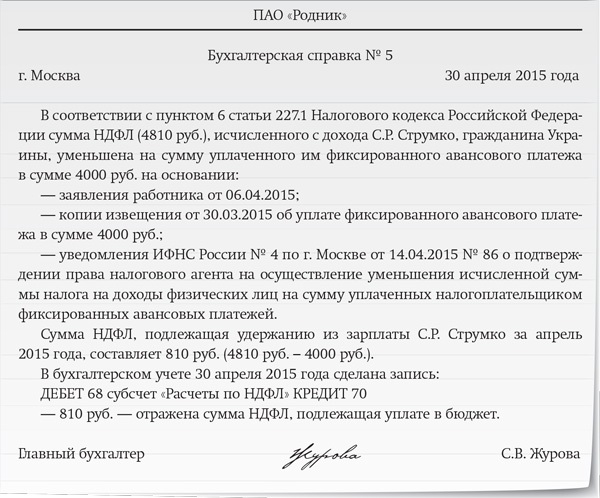

Расчет суммы НДФЛ, подлежащего уплате в бюджет, можно отразить в бухгалтерской справке (см. образец ниже).

Федеральная налоговая служба в связи с вступлением в силу Федерального закона от 24.11.2014 N 368-ФЗ "О внесении изменений в статьи 226 и 227.1 части второй Налогового кодекса Российской Федерации" сообщает следующее.

В порядке, установленном статьей 227.1 Налогового кодекса Российской Федерации (далее - Кодекс), исчисляется сумма и уплачивается налог на доходы физических лиц от осуществления трудовой деятельности по найму в Российской Федерации на основании патента, выданного в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации" (далее в настоящей статье - патент), следующими категориями иностранных граждан, осуществляющих такую деятельность:

1) иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности;

2) иностранные граждане, осуществляющие трудовую деятельность по найму в организациях и (или) у индивидуальных предпринимателей, а также у занимающихся частной практикой нотариусов, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой.

Указанные иностранные граждане уплачивают фиксированные авансовые платежи по налогу на доходы физических лиц за период действия патента в размере 1200 рублей в месяц с учетом их индексации на коэффициент-дефлятор, установленный на соответствующий календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (далее - региональный коэффициент), устанавливаемый на соответствующий календарный год законами субъекта Российской Федерации. В случае, если региональный коэффициент на очередной календарный год законом субъекта Российской Федерации не установлен, его значение принимается равным 1. Коэффициент-дефлятор устанавливается Приказом Минэкономразвития России на очередной календарный год. Размер коэффициента-дефлятора на 2015 год равен 1,307.

Согласно положениям Федерального закона от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", патент выдается иностранному гражданину на срок от одного до двенадцати месяцев.

Срок действия патента может неоднократно продлеваться на период от одного месяца. При этом общий срок действия патента, с учётом продлений не может составлять более двенадцати месяцев со дня выдачи патента.

Срок действия патента считается продленным на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа. В этом случае обращение в территориальные органы федерального органа исполнительной власти в сфере миграции не требуется.

В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа.

Вместе с тем, временно пребывающий в Российской Федерации иностранный гражданин не вправе осуществлять трудовую деятельность вне пределов субъекта Российской Федерации, на территории которого ему выданы разрешение на работу или патент, а также по профессии (специальности, должности, виду трудовой деятельности), неуказанной в разрешении на работу. Работодатель или заказчик работ (услуг) не вправе привлекать иностранного гражданина к трудовой деятельности вне пределов субъекта Российской Федерации, на территории которого данному иностранному гражданину выданы разрешение на работу или патент, а также по профессии (специальности, должности, виду трудовой деятельности), не указанной в разрешении на работу (за исключением случаев, предусмотренных настоящим Федеральным законом и другими федеральными законами).

Общая сумма налога с доходов налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 227.1 Кодекса, исчисляется ими с учетом уплаченных фиксированных авансовых платежей за период действия патента применительно к соответствующему налоговому периоду.

Общая сумма налога с доходов налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 227.1 Кодекса, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду.

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее - Уведомление).

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа Уведомления.

Согласно пункту 6 статьи 227.1 Кодекса Уведомление выдается налоговому агенту при соблюдении следующих условий:

- наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента;

- ранее, применительно к соответствующему налоговому периоду, Уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Указанное Уведомление выдается налоговому агенту в срок, не превышающий 10 дней со дня получения заявления налогового агента.

Согласно пункту 7 статьи 227.1 Кодекса в случае, если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачету налогоплательщику.

Налогоплательщики, указанные в подпункте 1 пункта 1 статьи 227.1 Кодекса, освобождаются от обязанности по представлению в налоговые органы налоговой декларации по налогу, за исключением случаев, если:

1) общая сумма налога, подлежащая уплате в соответствующий бюджет, превышает сумму уплаченных фиксированных авансовых платежей за налоговый период;

2) налогоплательщик выезжает за пределы территории Российской Федерации до окончания налогового периода и общая сумма налога превышает сумму уплаченных фиксированных авансовых платежей;

3) патент аннулирован в соответствии с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации".

Учитывая изложенное, в целях установления единообразия при реализации налоговыми органами положений пункта 6 статьи 227.1 Кодекса направляем для использования в работе рекомендуемую форму заявления налогового агента, предусмотренную пунктом 6 статьи 227.1 Кодекса (Приложение N 1).

До утверждения и государственной регистрации приказа ФНС России "Об утверждений формы уведомления о подтверждении права налогового агента на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей" в Министерстве юстиции Российской Федерации, его официального опубликования и вступления в силу, следует использовать рекомендуемую форму Уведомления (Приложение N 2).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВременно пребывающие на территории РФ иностранные граждане могут осуществлять трудовую деятельность только на основании патента. Он действует в течение периода, за который такие лица уплатили фиксированные авансовые платежи по НДФЛ (п. 5, 6 ст. 13 Федерального закона от 25.07.2002 № 115-ФЗ).

Иностранцы, работающие по патенту в организациях или у индивидуальных предпринимателей, вправе обратиться к работодателю с заявлением на уменьшение НДФЛ с выплаченного им дохода на указанные фиксированные платежи по налогу (абз. 1 п. 6 ст. 227.1 НК РФ). Получив заявление от иностранного сотрудника, работодатель должен обратиться в инспекцию за разрешением производить подобное уменьшение НДФЛ (абз. 3-4 п. 6 ст. 227.1 НК РФ).

Приказом ФНС России от 13.11.2015 № ММВ-7-11/512@ утверждена форма заявления для работодателей для представления в налоговый орган. В заявлении нужно отразить сведения как о налоговом агенте (наименование организации либо ФИО предпринимателя), так и об иностранном лице, претендующем на уменьшение налога. Если работодатель подает заявление сразу в отношении нескольких иностранцев, необходимо заполнить соответствующее количество листов со сведениями по каждому из них.

Приказ ФНС России вступает в силу 15 декабря 2015 г.

Отметим, что ранее налоговая служба рекомендовала работодателям использовать для обращения в инспекцию форму заявления из Приложения N 1 к письму от 19.02.2015 № БС-4-11/2622.

Соответственно, до 15.12.2015 целесообразнее руководствоваться рекомендуемой формой заявления, а с 15.12.2015 – формой, утв. приказом ФНС России от 13.11.2015 № ММВ-7-11/512@.

В учетных программах «1С:Предприятие» форма заявления по уменьшению НДФЛ иностранного работника на сумму авансовых платежей, утв. приказом ФНС России от 13.11.2015 № ММВ-7-11/512@, будет реализована с выходом очередных релизов. О сроках – см. в «Мониторинге изменений законодательства» .

Организация получила из налогового органа Уведомление о подтверждении права налогового агента на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплатильщиком фиксированных авансовых платежей. Какие дальнейшие действия для уменьшения налога. как правильно все оформить.

НДФЛ нужно уменьшать на сумму фиксированного авансового платежа по НДФЛ. Для этого, помимо уведомления, необходимо письменное заявление работника в свободной форме о зачете фиксированного авансового платежа, а также документы, подтверждающие уплату фиксированных авансовых платежей.

Объектами налогообложения НДФЛ признаются:

– для резидентов – доходы, полученные как от источников в России, так и за ее пределами;

– для нерезидентов – доходы, полученные от источников в России.

Подтверждение: ст. 209 Налогового кодекса РФ.

Вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу (оказанную услугу), совершение действия в России относится к доходам, которые получены от источников в России ( пп. 6 п. 1 ст. 208 Налогового кодекса РФ ).

То есть независимо от статуса иностранного физического лица и его гражданства доход, полученный им за работу в России, признаетсяобъектом налогообложения НДФЛ ( письмо Минфина России № 03-04-09/46399 от 16 сентября 2014 г. ).

При этом в отношении доходов временно пребывающих иностранных граждан, прибывших в Россию в безвизовом порядке (за исключением некоторых категорий), установлено отдельное правило об удержании и уплате НДФЛ. Им в том числе определено, что сумма НДФЛ рассчитываетсяналоговым агентом– организацией (индивидуальным предпринимателем) с учетом фиксированного авансового платежа по НДФЛ, уплаченного такими работниками приприобретении патента на осуществление трудовой деятельности (п. 2 ст. 226 ,пп. 2 п. 1. п. 6-7 ст. 227.1 Налогового кодекса РФ).

Уменьшение рассчитанной суммы НДФЛ производится в течение налогового периода только у одного налогового агента по выбору работника при условии получения налоговым агентом:

1) из налоговой инспекции по месту своего нахождения – уведомления о подтверждении права на уменьшение суммы НДФЛ на уплаченные фиксированные авансовые платежи.

Для его получения налоговый агент должен направить в налоговую инспекцию заявление по форме. рекомендованной письмом ФНС России № БС-4-11/2622 от 19 февраля 2015 г. В течение не более чем 10 рабочих дней со дня получения этого заявления (при наличии информации, полученной от территориального органа УФМС России, о факте заключения с работником трудового договора или гражданско-правового договора и выдачи работнику патента) налоговая инспекция направит работодателю уведомление по форме. утв. Приказом ФНС России № ММВ-7-11/109 от 17 марта 2015 г. Этот порядок действует при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговая инспекция в отношении указанного работника не направляла;

2) от работника – письменного заявления в свободной форме о зачете фиксированного авансового платежа (см.Заявление работника –иностранного гражданина налоговому агенту об уменьшении НДФЛ на сумму фиксированного авансового платежа, уплаченного при получении патента) и документов, подтверждающих уплату фиксированных авансовых платежей.

Если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду авансовых платежей превышает сумму налога, рассчитанную по итогам этого налогового периода, данная разница не является суммой излишне уплаченного налога и не подлежит возврату или зачету работнику.

Вывод: при выплате доходов иностранным работникам, которые работают в России, нужно удерживать НДФЛ с учетом особенностей, установленных в отношении иностранных работников, которым для ведения трудовой деятельности в России нужно получить патент.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Уточните пожалуйста, заявление работник пишет 1 раз в год или каждый месяц, как проплачивает патент. И НДФЛ сразу уменьшать по месяцу и не оплачивать, не начислять или его потом возвращать каким то образом из налоговой. Как вся это процедура происходит?

В рамках одного года заявление пишется на срок патента. Не урегулированным остается вопрос о том, нужно ли писать новое заявление на новый год в том случае, когда патент переходит с одного года на другой. Возвращать из налоговой инспекции НДФЛ не нужно. Организация просто уплачивает НДФЛ по данному работнику за минусом фиксированного авансового платежа по НДФЛ, уплаченного такими работниками при приобретении патента на осуществление трудовой деятельности .

После приема на работу иностранного гражданина сумма НДФЛ рассчитывается налоговым агентом – организацией (индивидуальным предпринимателем) с учетом фиксированного авансового платежа по НДФЛ, уплаченного такими работниками приприобретении патента на осуществление трудовой деятельности (п. 2 ст. 226 ,пп. 2 п. 1. п. 6-7 ст. 227.1 Налогового кодекса РФ).

Общая сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей, уплаченных иностранным гражданином за период действия патента применительно к соответствующему налоговому периоду.

При этом в отношении доходов временно пребывающих иностранных граждан, прибывших в Россию в безвизовом порядке (за исключением некоторых категорий), установлено отдельное правило об удержании и уплате НДФЛ. Им в том числе определено, что сумма НДФЛ рассчитывается налоговым агентом – организацией (индивидуальным предпринимателем) с учетом фиксированного авансового платежа по НДФЛ, уплаченного такими работниками приприобретениипатентана осуществление трудовой деятельности ( п. 2 ст. 226 . пп. 2 п. 1 . п. 6-7 ст. 227.1 Налогового кодекса РФ).

Фиксированный авансовый платеж подлежит уплате иностранным гражданином до получения им патента за весь период его действия. Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налоговой инспекции уведомления.

Подтверждение: п. 4 ст. 227.1 Налогового кодекса РФ.

Патент выдается лично иностранному гражданину. Для его получения он должен предъявить следующие документы:

– документ, удостоверяющий личность иностранного гражданина и признаваемый России в этом качестве (например, паспорт иностранного гражданина);

– документ, подтверждающий уплату НДФЛ в виде фиксированного авансового платежа на период действия патента.

Подтверждение: п. 6 ст. 13.3 Федерального закона № 115-ФЗ от 25 июля 2002 г. . п. 70 Административного регламента. утв. Приказом ФМС России № 5 от 15 января 2015 г.

Патент выдается иностранному гражданину на срок от одного до двенадцати месяцев.

Срок действия патента может неоднократно продлеваться на период от одного месяца. При этом общий срок действия патента с учетом продлений не может составлять более двенадцати месяцев со дня выдачи патента.

Срок действия патента считается продленным на период, за который уплачен НДФЛ в виде фиксированного авансового платежа. В этом случае обращение в территориальные органы ФМС России не требуется.

В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен НДФЛ в виде фиксированного авансового платежа.

Подтверждение: п. 5 ст. 13.3 Федерального закона № 115-ФЗ от 25 июля 2002 г.

При этом в самом патенте срок его действия не указывается (Приказ ФМС России № 638 от 8 декабря 2014 г.).

Вывод: чтобы получить патент, иностранный работник сначала уплачивает фиксированный авансовый платеж по НДФЛ за весь срок действия патента, и только потом его получает. Впоследствии он может продлить патент, заранее уплатив фиксированные авансовые платежи по НДФЛ. Таким образом, уплата фиксированного авансового платежа по НДФЛ ежемесячно после получения патента может быть осуществлена только в случае продления срока его действия.

После приема на работу иностранного гражданина сумма НДФЛ рассчитывается налоговым агентом – организацией (индивидуальным предпринимателем) с учетом фиксированного авансового платежа по НДФЛ, уплаченного такими работниками приприобретении патента на осуществление трудовой деятельности (п. 2 ст. 226 ,пп. 2 п. 1. п. 6-7 ст. 227.1 Налогового кодекса РФ).

Общая сумма НДФЛ уменьшается на сумму фиксированных авансовых платежей, уплаченных иностранным гражданином за период действия патента применительно к соответствующему налоговому периоду.

Уменьшение рассчитанной суммы НДФЛ производится в течение налогового периода только у одного налогового агента по выбору работника при условии получения налоговым агентом:

1) из налоговой инспекции по месту своего нахождения – уведомления о подтверждении права на уменьшение суммы НДФЛ на уплаченные фиксированные авансовые платежи.

Для его получения налоговый агент должен направить в налоговую инспекцию заявление по форме. рекомендованной письмом ФНС России № БС-4-11/2622 от 19 февраля 2015 г. В течение не более чем 10 рабочих дней со дня получения этого заявления (при наличии информации, полученной от территориального органа УФМС России, о факте заключения с работником трудового договора или гражданско-правового договора и выдачи работнику патента) налоговая инспекция направит работодателю уведомление по форме. рекомендованной письмом ФНС России № БС-4-11/2622 от 19 февраля 2015 г.). Этот порядок действует при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговая инспекция в отношении указанного работника не направляла;

2) от работника – письменного заявления в свободной форме о зачете фиксированного авансового платежа (см. Заявление работника – иностранного гражданина налоговому агенту об уменьшении НДФЛ на сумму фиксированного авансового платежа, уплаченного при получении патента) и документов, подтверждающих уплату фиксированных авансовых платежей.

Если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду авансовых платежей превышает сумму налога, рассчитанную по итогам этого налогового периода, данная разница не является суммой излишне уплаченного налога и не подлежит возврату или зачету работнику.

Вывод: ждать окончания года для подачи заявления не нужно. Это объясняется тем, что организация может получить от работника письменное заявление о зачете фиксированного авансового платежа и документы, подтверждающие уплату таких платежей, и до окончания года и вправе до окончания года подать в налоговую инспекцию соответствующее заявление. При этом налоговая инспекция выдает уведомление при наличии информации, полученной от территориального органа УФМС России, о факте заключения с работником трудового договора или гражданско-правового договора и выдачи работнику патента. а суммы фиксированных авансовых платежей по НДФЛ в уведомлении не указываются.

При этом вопрос о том, нужно ли получать новое уведомление, если после получения предыдущего уведомления иностранный гражданин уплатил фиксированные авансовые платежи по тому же патенту в связи с его продлением, законодательно не урегулирован .

Вместе с тем из положений ст. 227.1 Налогового кодекса РФ можно сделать вывод, что получать уведомление нужно на каждый патент, а не на суммы зачитываемых авансовых платежей. При этом в рекомендованных формах заявления и уведомления сведения о номере патента не указаны.

Из самой формы уведомления следует, что оно выдается на определенный календарный год.

Следовательно, также не урегулированным остается вопрос о том, нужно ли писать новое заявление на новый год в том случае, когда патент переходит с одного года на другой.

Официальные разъяснения по данному вопросу отсутствуют.

Организация может обратиться в Минфин России или ФНС России за разъяснениями налогового законодательства. Сделать это нужно письменно, подробно изложив имеющуюся проблему, а при необходимости приложить к запросу документы, касающиеся задаваемого вопроса. В письме целесообразно привести аргументы, подтверждающие наиболее выгодную для организации позицию.

Также организация может обратиться за разъяснениями в свою налоговую инспекцию.

Официальный ответ контролирующих ведомств освобождает организацию от налоговой ответственности и пеней за просрочку уплаты налогов (сборов), если нарушение законодательства было допущено из-за того, что организация следовала данным в этом документе разъяснениям (пп. 3 п. 1 ст. 111. п. 8 ст. 75 Налогового кодекса РФ).

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Получили уведомление о подтверждении права налогового агента на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей от 21.05.2015г. Работники устроены на работы с 01.04.2015. А фиксированный платеж платят с февраля 2015. С какого момента организация должна уменьшать НДФЛ? И каким образом проводить бухгалтерскую операцию: когда НДФЛ начисляется, а не уплачивается, так как происходит уменьшения НДФЛ на сумму фиксированного платежа.

Уменьшать нужно после получения соответствующего Уведомления от налоговой инспекции (т.е. начиная с начисления зарплаты за май) с учетом следующего.

Организация – налоговый агент вправе уменьшить общую сумму НДФЛ, исчисленную с доходов работников-иностранцев за налоговый период. на размер фиксированных авансовых платежей, которые работники внесли за период действия патента. относящегося к этому налоговому периоду.

Уменьшать исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, нужно после получения от налогового органа Уведомления по форме. утв. Приказом ФНС России № ММВ-7-11/109 от 17 марта 2015 г.

Если сумма уплаченных за период действия патента применительно к соответствующему налоговому периоду фиксированных авансовых платежей превышает сумму налога, исчисленную по итогам этого налогового периода исходя из фактически полученных налогоплательщиком доходов, сумма такого превышения не является суммой излишне уплаченного налога и не подлежит возврату или зачёту налогоплательщику.

Подтверждение: п. 2 ст. 226 ,пп. 2 п. 1 ,п. 6-7 ст. 227.1 Налогового кодекса РФ, п.1. 2 ст. 1 Федерального закона № 368-ФЗ от 24 ноября 2014 г.

Дополнительная информация по данному вопросу содержится в Сервисе, которую Вы можете найти по запросу "как рассчитывать налог, удерживаемый по ставке 13 процентов" или по ссылке:

Корреспонденции счетов могут быть следующие:

ДЕБЕТ 20 (25, 26, 44 91 и др.) КРЕДИТ 70

– начислена заработная плата работнику в денежной форме;

ДЕБЕТ 70 КРЕДИТ 68 субсчёт «Расчёты по НДФЛ»

– отражено удержание НДФЛ с зарплаты работнику в денежной форме;

ДЕБЕТ 68 субсчёт «Расчёты по НДФЛ» КРЕДИТ 70

– отражён зачёт ранее уплаченных фиксированных авансовых платежей по НДФЛ на основании заявления работника, уведомления из ИФНС (при наличии документов, подтверждающих уплату фиксированных авансовых платежей).

Подтверждение: Инструкция к Плану счетов.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуально на дату: 26.05.2015

Организация получила из налогового органа Уведомление о подтверждении права налогового агента на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплатильщиком фиксированных авансовых платежей. Какие дальнейшие действия для уменьшения налога. как правильно все оформить.

НДФЛ нужно уменьшать на сумму фиксированного авансового платежа по НДФЛ. Для этого, помимо уведомления, необходимо письменное заявление работника в.

Вопрос по отчету 2-НДФЛ за 2015 год. В течение года на ООО работали иностранцы с патентами. Патенты с квитанциями имеются и при подаче в ИФНС "Заявления о подтверждении права иностранного работника на уменьшение общей суммы НДФЛ на сумму Фиксированных авансовых платежей по патенту" копии в приложении. Налоговая отказала выдавать уведомление за 2015 год, прислав отказ, в электронном сообщении на бланке по налогу на прибыль. При беседе с исполнителем по указанному в сообщении телефону, инспектор сообщил, что заявления на вычет нужно было подавать в 2015 году на вычеты 2015 года. Проконсультируйте, пожалуйста, о регламенте подачи этого заявления на вычет. Как нам поступить в данной ситуации.

ОтветВообще отказ в выдаче вам уведомления об уменьшении НДФЛ может быть в следующих случаях:

Также на практике налоговики отказывают в выдаче уведомления, если оно подано уже в следующем году. Прямых указаний на этот счет в НК РФ нет. Но есть косвенные. Так, начисленный НДФЛ уменьшается на сумму уплаченных по патенту авансовых платежей только применительно к налоговому периоду. Поэтому налоговики и считают, что возможность уменьшить в 2015 году уже упущена. А год закрыт, и в нем уже ничего не изменить. То есть уменьшить НДФЛ 2016 года на авансы за 2015 год нельзя. Так как это разные налоговые периоды. Поэтому, в 2015 году надо было писать заявление в отношении авансов 2015 года. В 2016 году учесть их нельзя. Так как в 2016 году налоговики выдают уведомления уже на 2016 год.

Таким образом, зачесть сумму уплаченных "авансов" за период действия патента, приходящийся на 2015 г. в 2016 г. вы не можете, даже если получите уведомление из инспекции на текущий 2016 г. Ведь оно уже будет справедливо только для фиксированных платежей, уплаченных за период действия патента, относящийся к 2016 г. поскольку уменьшение НДФЛ производится в течение налогового периода (п. 6 ст. 227.1 НК РФ, Письмо УФНС по г. Москве от 20.10.2015 N 20-15/110442).

В 2016 году вы можете написать заявление на уменьшение НДФЛ на сумму авансов 2016 года. Для этого проделайте следующие действия:

1) получите от работника- иностранца заявление на уменьшение налога (абз. 3 п. 6 ст. 227.1 НК РФ). Форма такого заявления произвольная. Однако чтобы ваши работники каждый раз не ломали голову, что им писать в заявлении, можете сделать для них единый шаблон. Им останется лишь занести в него свои данные. Примерный образец шаблона можете посмотреть тут http://e.26-2.ru/article.aspx?aid=401327

2) Обратитесь в ИФНС за получением уведомления. Специального срока для такого обращения не установлено, но сделать это лучше сразу, как получили все документы от сотрудника (заявление и платежку). Чтобы получить уведомление, подайте в ИФНС заявление. Составлять такое заявление ФНС России рекомендует по форме, утвержденной приказом ФНС России от 13.11.2015 N ММВ-7-11/512@.

После того, как получите уведомление- уменьшайте НДФЛ на авансы. До этого ничего не делайте. Все подробности вы можете прочитать в нашей статье по ссылке http://e.26-2.ru/article.aspx?aid=401327

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое