Рейтинг: 4.2/5.0 (1910 проголосовавших)

Рейтинг: 4.2/5.0 (1910 проголосовавших)Категория: Бланки/Образцы

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Вы что-то путаете. Есть справка 2-НДФЛ и есть декларация по форме 3-НДФЛ.

Справка 2-НДФЛ оформляется по месту работы бухгалтером или лицом, исполняющим функции бухгалтера. Она в обязательном порядке заверяется подписью руководителя и печатью организации.

Если же вам нужна декларация 3-НДФЛ, например, отчитаться о получении доходов с продажи машины, получить налоговый вычет (возврат налога) в связи с покупкой квартиры и т.п. то такую декларацию вы заполняете самостоятельно на основании справок о ваших доходах (в том числе 2-НДФЛ), договоров купли-продажи и прочих документов.

Если вы не в состоянии заполнить такую декларацию, то обратитесь к вашему же бухгалтеру, но в таком случае его, наверное, придется отблагодарить. Или обратитесь в фирму, оказывающую такого рода услуги.

автор вопроса выбрал этот ответ лучшим

в избранное ссылка отблагодарить

Декларация 3 ндфл подается налогоплательщиком в налоговую инспекцию, по закону это нужно делать не позднее 30 апреля, т. е. в новом году за предыдущий. Стоит отметить, что подать этот документ можно только за 3 предшествующих года. Если вы сдаете справку за предыдущие годы, нужно использовать бланки, которые действовали в те годы. Также не забывайте, прежде чем оформлять декларацию 3 ндфл, нужно получить декларацию по форме 2 ндфл. Кто подает такую справку? Справку по форме 3 ндфл подают все граждане, которые получают доходы из за границы, а также ИП и нотариусы. Также такая декларация подается при продаже движимого и недвижимого имущества (если оно находится в собственности менее 3 лет), и если вы получаете прибыток от дивидендов. В некоторых случаях такая справка оформляется гражданами, которые желают воспользоваться социальными выплатами и льготами (например, при обучении детей, на лечение, на покупку имущества и т. п.). Декларация 3 ндфл может оформляться от руки черной или синей ручкой. Также возможен вариант когда она печатается на принтере, при этом печать с двух сторон бланка запрещена. Проще всего заполнять декларацию скачав специальную программу с сайта Федеральной налоговой службы. После установки программы на ПК, можно сразу вводить свои данные. Рассмотрим заполнение декларации в программе на примере физического лица-налогоплательщика. Для начала вводим свои личные данные, адрес фактического проживания и адрес по прописке. Затем в графе «задание условий» ставим галочки в нужных местах: тип НДФЛ-3, признак налогоплательщика — иное физическое лицо, далее выбираем доходы — зарплата, прибыток от продажи имущества, оплата авторского труда и т. д. В графе «доходы полученные в РФ» нажимаем плюс и пишем информацию с декларации 2 ндфл. Если же вам положены льготы, найдите вкладку «Вычеты» и заполните необходимую информацию. В конце поставьте галочку, что вы подтверждаете достоверность заполненной информации. Справку можно распечатать и отнести лично в налоговую, либо же отправить по почте заказным письмом.

в избранное ссылка отблагодарить

более года назад

Конечно можно. Важно сосредоточиться. Для начала скачайте или скопируйте образец справки 3-НДФЛ за конкретно нужный вам год (они немножко различаются). Потом пробейте в поисковике именно ваш случай - какие листы заполнять именно вам, информация в общем доступе. Обычно это 6-7 листов. Потом найдите образец заполнения в том же интернете. Там обычно даются некие исходные данные (аналогичные вашим) и прилагается заполненная к ним справка. По аналогии заполните свой вариант. Образец лучше распечатать, чтоб удобнее было сличать что откуда взялось. В общем немного концентрации, внимания и настойчивости - и справка 3-НДФЛ готова!

в избранное ссылка отблагодарить

Налог на доходы физических лиц (НДФЛ) является обязательной выплатой, которую необходимо. ТОП статьи. Производственный календарь на 2016 год с праздничными и выходными днями скачать. Образец заполнения налоговой декларации по налогу на доходы физических лиц с заявленным социальным налоговым вычетом по расходам на.

Программа CheckXML+2НДФЛ позволяет: - Подготовить данные 2-НДФЛ по новым требованиям для сдачи. Реестр сведений о доходах физических лиц. Реестр сведений о доходах физических лиц. Справку о доходах физических лиц и суммах начисленного и удержанного НДФЛ нужно. Декларация по налогу на доходы физических лиц 3-НДФЛ - как заполнить, где скачать форму. НДФЛ с отпускных: когда платить в 2016 году. Есть правило, по которому НДФЛ следует уплатить. Образец заполнения декларации 3-НДФЛ на вычет при покупке жилья с комментариями граждан России), а код категории налогоплательщика 760 (для физических лиц, Сумма дохода – это данные пункта 5.1 справки 2- НДФЛ. Форма декларации 3-НДФЛ утверждается ФНС Российской Федерации. к категории физических лиц: Герои Советского Союза и Герои Российской. Название: Налог на доходы физических лиц Раздел: Рефераты по юридическим наукам. ШАГ 3 Заполняем Р2 (Раздел 2. Расчет налоговой базы и суммы). Образец заполнения декларации.

Налоговые агенты не позднее 1 апреля 2016 г. представляют справки по форме 2-НДФЛ Подробный порядок заполнения справки 2 НДФЛ в 2016 году, а именно образцы заполнения. Раздел 3 справки 2-НДФЛ. В разделе 3 формы 2-НДФЛ указывают доходы, полученные физлицом. Заполнение и документы для 3-НДФЛ при продаже автомобиля Если форма 3-НДФЛ была представлена с опозданием, то нарушителю могут назначить следующие Как подготовить декларацию на доход физических лиц.

Заполнение декларации. Декларация 3 НДФЛ заполняется для возврата налогового вычета (13% для физических лиц) при покупке, ремонте или. Сутки через трое: правильно устанавливаем режим и оплачиваем. К нам в редакцию пришло. Пример заполнения справки 2-НДФЛ 2015 - 2016 скачать образец и форму Дан пример заполнения. В соответствии со статьёй 216 НК РФ налоговым периодом по налогу на доходы физических лиц. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения: Старая форма декларации 3-НДФЛ 2013 и Порядок ее заполнения. Форма за 2015 и порядок заполнения изменилась. она утверждена приказом ФНС России СКАЧАТЬ БЕСПЛАТНО ОБРАЗЕЦ ЗАПОЛНЕНИЯ ДОКУМЕНТА С САЙТА vernut-vse.ru (54.5kb) 20.01.2016, 12:38.

3 мар 2014 Кроме того, в данной статье я приведу образец декларации при продаже автомобиля, Справка о доходах физического лица по форме 2-НДФЛ за начать заполнение налоговой декларации по форме 3-ндфл. Инструкции по заполнению декларации 3-ндфл, документы для налоговой инспекции, образцы. При заполнении налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ. Налог на доходы физических лиц (НДФЛ). Учет и исчисление налога. 27 дек 2015 Декларация 3-НДФЛ для физических лиц за 2015 г. В форме декларации предусмотрены поля для заполнения Справка 2 НДФЛ 2016 - скачать бесплатно бланк справки о доходах и образец заполнения. Для подачи ИП формы 3-НДФЛ, нужна форма 4-НДФЛ! Сначала вам нужно 3 ндфл скачать, далее. Программа для отчета 2-НДФЛ: расчет НДФЛ онлайн, Новая форма 2-НДФЛ (Справка о доходах), 1-НДФЛ. Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2013, Форма бланка заявления на получение имущественного налогового вычета по товарные и кассовые чеки, акты о закупке материалов у физических лиц. НДФЛ - все о налоге на доходы физических лиц, расчет, налоговая база, 3- НДФЛ; Ставка НДФЛ и сроки подачи декларации; Нужно ли подавать от 22.11.2012 № ЕД-4-3/19630 перечни и образцы заполнения документов, Это, в частности, форма 2-НДФЛ – справка о доходах физического лица. Налоговая декларация 3 НДФЛ заполняется по унифицированной форме. В разделе можно. 3-НДФЛ Пример заполнения декларации за 2015. Как правильно заполнить форму в 2016 году.

Подать налоговую декларацию 3 НДФЛ в общем случае необходимо не позднее 30 апреля. В разделе. 31 октября – срок сдачи 6-НДФЛ за 3 квартал 2016 года. Образец заполнения расчета за 9 месяцев. Остальные физические лица не обязаны подавать декларацию — обычно за нас Форма декларации 3-НДФЛ и порядок ее заполнения утверждены.

Амелия Попова (Москва)

Амелия Попова (Москва)Ариана Полякова

НАЛОГОВАЯ ДЕКЛАРАЦИЯ 3-НДФЛ Налоговая декларация 3-НДФЛ – это документ, с помощью которого в России физические лица отчитываются по налогу на доходы физических лиц (НДФЛ). Декларация заполняется при помощи специальной формы. Форму (бланк.

Елисей Григорьев

В бухгалтерии Я думаю, что вы просто ошиблись) Речь идет не о 3НДФЛ (это декларация), Вам нужна справка 2НДФЛ (справка о получении доходов по месту работы). Такая справка выдается в бухгалтерии, что получить налоговый вычет в налоговой.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лев Александров (Москва)

Лев Александров (Москва)Ариана Полякова

Налоговая декларация 3-НДФЛ это специальный документ, который подается в налоговую инспекцию по месту регистрации для того, чтобы отчитаться о своих доходах и расходах. Т.е. если вы, например, продали какое-либо имущество, сдаете.

Елисей Григорьев

разбираться будет тот, кто заинтересован в получении денег. налоговой это совершенно не надо, они ни каких запросов делать не будут. они вашу справку сверяют с полученными от работодателя данными. нет данных, сверять не с чем.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Алексей Морозов (Москва)

Алексей Морозов (Москва)Ариана Полякова

Вы претендуете на получение имущественного налогового вычета к доходам от продажи машины, для чего необходимо заполнить 6 листов налоговой декларации, из которых 2 листа являются титульными. Заполняете: Титул, листА, -Листе А указываются.

Елисей Григорьев

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета). а налоговые органы не вправе требовать от налогоплательщиков (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Борис Богданов (Мск)

Борис Богданов (Мск)Ариана Полякова

Если квартира была в собственности более 3 лет, то налог не уплачивается и декларация не подается Для начала надо заполнить и сдать декларацию 3ндфл. Сдается декларация по месту регистрации налогоплательщика Можно отправить по почте с.

Елисей Григорьев

Вашей маме и так придет письмо с квитанцией из Уфы в Омск, а там к примеру в отделение сбербанка мама оплатит Платите по месту жительства. Так как вы зарегистрированы в Омске, то там и отчитываетесь.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Сергей Бирюков (Москва)

Сергей Бирюков (Москва)Ариана Полякова

На сайте [ссылка появится после проверки модератором] есть программа "Декларация 2011" форма 3 НДФЛ, бесплатная, для физических лиц. Скачиваете, заполняете и распечатываете

Елисей Григорьев

Зайди на 3-ндфл. нет и почитай там. Только вбей на Английском. )

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Декларация 3-НДФЛ за 2013 год – это документ, подающийся физическим лицом в налоговый орган с целью отчета за полученные доходы в 2013году или возращение налогов, уплаченных в том же году. Форма документа унифицированная, утверждена Федеральной налоговой службой согласно действующему законодательству и является приложением №1 к приказу ФНС от 10.11.2001 г. Налог на доходы физических лиц (НДФЛ) должен быть уплачен со всех видов доходов, полученных как от резидентов РФ, тат и от нерезидентов в денежной или натуральной форме. Бланк формы 3-НДФЛ 2013 г. отличается от формы 2012 г. и 2011 г. Изменения, которым поддался бланк, в сравнении с бланками предыдущих лет, заключаются в переходе на использование кода ОКТМО вместо кода ОКАТО.

Плательщики налога на доход физических лиц. Возврат ранее уплаченного налога

Как правило, физические лица получают доход в виде заработной платы, плательщиками налогах из которой являются налоговые агенты – работодатели. Однако, бывают случаи, когда физическое лицо получает иные виды доходов (например, продажа имущества), которые должны быть обложены налогом. Физическими лицами, которые самостоятельно подают декларацию в налоговые органы, являются:

лица, занимающиеся частной практикой (адвокаты, нотариусы, арбитражные управляющие и др.);

физические лица, которые в отчетном периоде получили доходы от (ст. 228 НК РФ):

согласно договорам гражданско-правового характера (например, от сдачи квартиры в аренду);

в виде вознаграждения, выплачиваемого как наследникам (правопреемникам) авторов, деятелей науки, искусства и пр.;

доходы, полученные в натуральной форме в порядке дарения;

доходы, которые не были учтены налоговым агентом.

Случаи, которые являются основой для возврата физическому лицу уплаченного ранее налога, предусмотрены ст.ст. 218-221 Налогового кодекса РФ. Физическое лицо вправе вернуть уплаченные денежные средства если оно:

на протяжении отчетного периода платило за обучение или лечение свое или своих детей (социальный налоговый вычет);

приобрело или построило жилье (имущественный налоговый вычет);

уплачивало сумму от 1400 р. на каждого ребенка (стандартный налоговый вычет);

дополнительно вносило денежные средства на накопительную часть пенсии.

Налоговым кодексом предусмотрено пять ставок налога, по которым осуществляется налогообложение доходов физических лиц: 9%, 13%, 15%, 30%, 35%. Ставка 13% является основной, по которой, в основном, облагается заработная плата физического лица, а также доходы, полученные от деятельности согласно гражданско-правовым договорам, доходы от продажи имущества, а также некоторые другие виды доходов. Право на возврат ранее уплаченных сумм налога имеют лица, доходы которых облагаются именно по этой ставке.

Способы подачи декларации 3-НДФЛ за 2013 г.

Для подачи декларации в налоговый орган, можно использовать несколько способов:

воспользоваться бланком и инструкцией по заполнению документа;

использовать специальную компьютерную программу «Декларация 2013»;

воспользоваться онлайн-сервисом за определенную плату. Плюсом данного способа является то, если у физического лица возникнут проблемы с заполнением, специалисты подскажут, как именно заполнить документ;

воспользоваться личным кабинетом налогоплательщика и проверить задолженность но уплате налогов.

Сроки подачи налоговой декларации и уплаты налога

Согласно общему правилу, декларация 3-НДФЛ 2013 г.

Форма 3-НДФЛ за 2013 год (скачать бланк) Содержание Налоговой декларации (форма 3-НДФЛ) Форма 3-НДФЛ 2013 состоит из "титульного листа",

"разделов 1", "2", "3", "4", "5", "6" и "листов А", "Б", "В", "Г1",

"Г2", "Г3", "Д", "Е", "Ж1", "Ж2", "Ж3", "З", "И". "Титульный лист" формы 3-НДФЛ 2013 (далее - Титульный

лист) содержит общие сведения о налогоплательщике. "Разделы 1", "2", "3", "4", "5", "6" формы 3-НДФЛ

заполняются на отдельных листах и служат для исчисления налоговой базы и

сумм налогов по доходам, облагаемым по различным ставкам, а также сумм

налога, подлежащих уплате (доплате) в бюджет или возврату из бюджета. "Титульный лист" и "Раздел 6" формы 3-НДФЛ

обязательному заполнению всеми налогоплательщиками, представляющими

Декларацию. "Разделы 1" - "5" формы 3-НДФЛ 2013 заполняются по

необходимости. "Листы А", "Б", "В", "Г1", "Г2", "Г3", "Д", "Е", "Ж1",

"Ж2", "Ж3", "З", "И" формы 3-НДФЛ

2013 используются для исчисления

налоговой базы и сумм налога при заполнении "разделов 1", "2", "3", "4"

и "5" формы 3-НДФЛ 2013 и заполняются по необходимости. "Лист А" формы 3-НДФЛ 2013 (далее - Лист А) заполняется

по налогооблагаемым доходам, полученным от источников в Российской

Федерации, за исключением доходов от предпринимательской деятельности,

адвокатской деятельности и частной практики. "Лист Б" формы 3-НДФЛ 2013 (далее - Лист Б) заполняется

по налогооблагаемым доходам, полученным от источников за пределами

Российской Федерации, за исключением доходов от предпринимательской

деятельности, адвокатской деятельности и частной практики. "Лист В" формы 3-НДФЛ 2013 (далее - Лист В) заполняется

по всем доходам, полученным от осуществления предпринимательской

деятельности, адвокатской деятельности и частной практики.

Бланк налоговой декларации по форме за 2013 год

для заполнения (файл Excel)

(заполнение 3-НДФЛ без бланков)

"Лист Г1" формы 3-НДФЛ 2013 (далее - Лист Г1)

используется для расчета и отражения сумм доходов, не подлежащих

налогообложению в соответствии с "абзацем седьмым пункта 8" и "пунктами

28", "33" и "43 статьи 217" Налогового кодекса Российской Федерации

(далее - Кодекс) (за исключением доходов в виде стоимости выигрышей и

призов, полученных в проводимых конкурсах, играх и других мероприятиях в

целях рекламы товаров (работ и услуг)). "Лист Г2" формы 3-НДФЛ 2013 (далее - Лист Г2)

используется для расчета и отражения сумм доходов, не подлежащих

налогообложению в соответствии с "пунктом 28 статьи 217" Кодекса в виде

стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и

других мероприятиях в целях рекламы товаров (работ и услуг). "Лист ГЗ" формы 3-НДФЛ 2013 (далее - Лист Г3)

используется для расчета суммы удержанного налога с доходов,

освобождаемых от налогообложения в соответствии с "подпунктом 1 пункта 1

статьи 212" Кодекса.

Период действия: c 2013 года

Приказ об утверждении формы: Приказ ФНС России от 10.11.2011 №ММВ-7-3/760@ в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3/501@

Основные отличия Налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2013 год от формы 3-НДФЛ за 2012 год:

1 - На титульном листе, в Разделе 6 "Суммы налога, подлежащие уплате (доплате) в бюджет/возврату из бюджета", в Листах А, Г3 слово "ОКАТО" заменены словом "ОКТМО".

2 - На всех сраницах Налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2013 год заменены штрих - коды.

Форма 3-НДФЛ за 2012 год:

Форма 3-НДФЛ за 2013 год:

Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ за 2013 год -

Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ за 2013 год -

Как самому заполнить форму 3-НДФЛ за 2013 год:

Для получения налоговых вычетов за 2010, 2011 и 2012 годы воспользуйтесь нологовыми декларациями формы 3-НДФЛ за. и год.

Образец заполнения 3-НДФЛ 2015

Бесплатные примеры и образец заполнения декларации 3-НДФЛ 2015

Обратите внимание на то, что если у вас не сохранились документы о покупке автомобиля,

с помощью которых в могли бы подтвердить сумму расходов, связанную с покупкой этой машины,

то вы все равно можете претендовать на вычет, но его сумма не будет больше 250000 рублей.

А если проданный автомобиль до этого находился в вашей собственности более минимального предельного срока владения (3-х или 5-ти лет),

то заполнять декларацию в этом случае при его продаже не нужно.

Вместе с заявлением необходимо приложить копию договора о приобретении жилья,

копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику,

а так же платежные документы, оформленные в установленном порядке и подтверждающие

факт уплаты денежных средств налогоплательщиком,

например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету

(квитанции к приходным ордерам, банковские выписки о перечислении денежных

средств со счета покупателя на счет продавца,

товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием

в них адресных и паспортных данных продавца

и другие документы). Подробнее.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета

по расходам на покупку квартиры и получали

доходы из нескольких источников (например, если вы работаете на

основном месте работы и по совместительству)

с разными кодами ОКТМО, то для каждого кода ОКТМО необходимо заполнять отдельный

Столько разделов 6, сколько разных кодов ОКТМО у источников ваших доходов.

Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО.

работодателя (вашего налогового агента) можно увидеть в справке

о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Форма налоговой декларации 3-НДФЛ 2015, т.е. о доходах, полученных в 2015 году,

была изменена и отличается от формы за 2014 год.

Изменения внесены в форму декларации на основании

Приказа Федеральной Налоговой Службы от 24 декабря 2014г. N ММВ-7-11/671@ (в ред. "Приказа" ФНС России от 25.11.2015 N ММВ-7-11/544@).

а также узнать, чем отличается форма 3-НДФЛ 2015 года от 2014 можно по этой ссылке.

Советы по заполнению 3-НДФЛ

Обратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе.

Так, например, для индивидуального предпринимателя заполнять в декларации 3-НДФЛ нужно только титульный лист, разделы №1 и №6, и Лист В.

В то время как, в случае продажи имущества, вместо Листа В заполняются Листы А и Е.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ ();

- за пределами РФ ();

- от предпринимательской, адвокатской деятельности и частной практики

После этого рассчитываются суммы доходов, не облагаемых НДФЛ

а также суммы различных налоговых вычетов, на получение которых

налогоплательщик претендует в данном налоговом периоде:

- стандартных и социальных ( и

Скачать программу для заполнения декларации за 2015, 2014, 2013, 2012года Программа для заполнения налоговых деклараций по форме 3-НДФЛ и 4-НДФЛ необходима каждому, кто хочет получить имущественный, социальный и стандартный налоговый вычет. Здесь вы сможете бесплатно скачать программу для заполнения декларации 3-НДФЛ за 2015, 2014, 2013, 2012 отчетные года и сдачи их в последующих годах. В 2016 году подается декларация за 2015 год, т.к. вы отчитываетесь за доходы полученные в 2015 году.

Для заполнения необходимо собрать и скачать программу Декларация 2015. После ее скачивания и установки вы можете приступить к заполнению декларации 3-НДФЛ на налоговые вычеты. Программа декларация 3-НДФЛ в автоматическом режиме формирует нужные листы, в зависимости от введенных данных. Скачать ее вы можете внизу страницы. Если сравнивать заполнение её от руки на бланках, и через программу по заполнению декларации 3-НДФЛ, то здесь несомненно лидирует программа, т.к. она исключает возникновение ряда ошибок при занесении информации в бланки от руки. Также если вы не уверены в своих силах, и заполняете декларацию впервые вы можете сохранить занесенные данные на флешку и в налоговой инспекции попросить у инспектора подкорректировать введенные вами данные, в случае неверного заполнения. Хотя такой проблемы не должно возникнуть если вы все будете заполнять по приведенным здесь инструкциям. После программа Декларация сформирует форму для печати, а также пример отчета. После чего вы сможете распечатать декларацию 3-НДФЛ, либо для последующей распечатки. Ежегодно ФГУП ГНИВЦ ФНС России выпускает бесплатное программное обеспечение для заполнения декларации по налогу на доходы физических лиц, их вы также можете скачать на сайте.

7.3. Налоговая база указывается в строке 020 и определяется

путем сложения общей суммы облагаемого дохода, полученной от источников в

Российской Федерации, указанной в подпункте 2.2 Листа А, - по доходам,

полученным от источников в Российской Федерации, и общей суммы дохода,

полученной от источников за пределами Российской Федерации, указанной в

подпункте 2.1 Листа Б, - по доходам, полученным от источников за пределами

Российской Федерации. 7.4. Для расчета итоговой суммы налога, подлежащей уплате

(доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 030 - сумму налога, исчисленную к уплате, которая

рассчитывается путем сложения значений показателей в подпунктах 2.3 Листа А и

Листа Б; - в строке 040 - общую сумму налога, удержанную у источника

выплаты дохода, которая переносится из подпункта 2.4 Листа А; - в строке 050 - общую сумму налога, уплаченную в

иностранных государствах, подлежащую зачету в Российской Федерации, которая

переносится из подпункта 2.4 Листа Б; - в строке 060 - сумму налога, подлежащую возврату из

бюджета, для расчета которой из общей суммы налога, удержанной у источника

выплаты дохода (строка 040), вычитается общая сумма налога, исчисленная к

уплате (строка 030). Если результат получится отрицательный или равный нулю, то

в строке 060 ставится прочерк; - в строке 070 - сумму налога, подлежащую уплате (доплате) в

бюджет, для расчета которой предварительно суммируются значения следующих

показателей: общая сумма налога, удержанная у источника выплаты (строка

040); общая сумма налога, уплаченная в иностранных государствах,

подлежащая зачету в Российской Федерации (строка 050). Из общей суммы налога, исчисленной к уплате (строка 030),

вычитается сумма значений показателей по строкам 040, 050 и, если результат

получится отрицательный или равный нулю, в строке 070 ставится прочерк. VIII. Порядок заполнения Раздела 5 "Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

15%" формы Декларации 8.1. В Разделе 5 формы Декларации налогоплательщиками, не

являющимися налоговыми резидентами Российской Федерации, производится расчет

налоговой базы и итоговой суммы налога, подлежащей уплате (доплате) в бюджет

или возврату из бюджета, по доходам, облагаемым по ставке 15%. 8.2. В строке 010 указывается общая сумма дохода, облагаемая

по ставке 15%, от источников в Российской Федерации, которая переносится из

подпункта 2.1 Листа А. 8.3. Налоговая база указывается в строке 020 и переносится

из подпункта 2.2 Листа А. 8.4. Для расчета итоговой суммы налога, подлежащей уплате

(доплате) или возврату из бюджета, налогоплательщик указывает: - в строке 030 - общую сумму налога, исчисленную к уплате,

которая переносится из подпункта 2.3 Листа А; - в строке 040 - общую сумму налога, удержанную у источника

выплаты, которая переносится из подпункта 2.4 Листа А; - в строке 050 - сумму налога, подлежащую возврату из

бюджета, для расчета которой из общей суммы налога, удержанной у источника

выплаты дохода (строка 040), вычитается общая сумма налога, исчисленная к

уплате (строка 030).

(). Проконтролировать это ФНС РФ может очень просто: по среднесписочной численности и сумме уплаченного за год НДФЛ.

Примечание: Кроме этого, с 2016 г. вводят за неточность данных в справках.

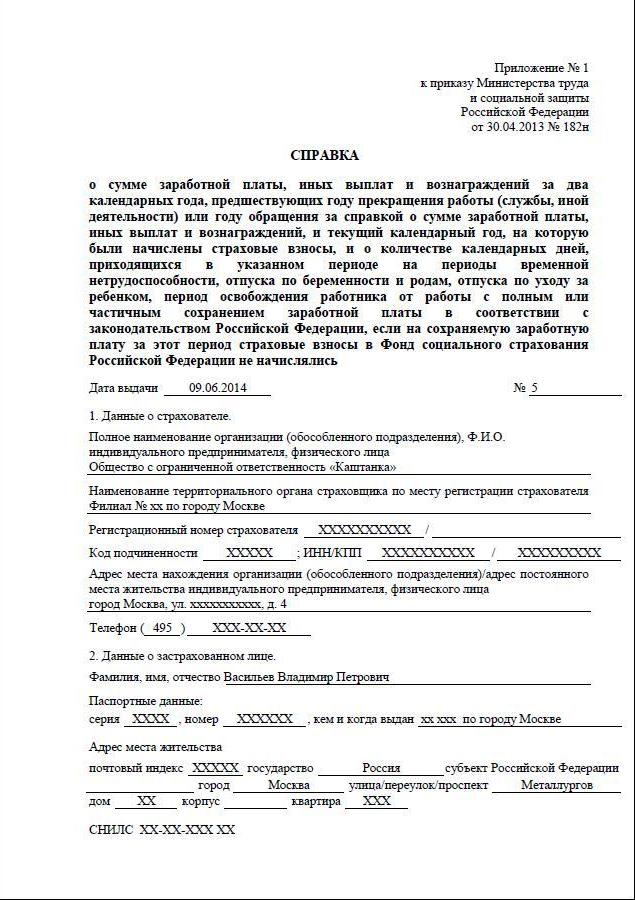

Сроки сдачи формы справка 2-НДФЛ

По окончании года налоговый агент обязан представить в инспекцию справку 2-НДФЛ:

не позднее 1 марта справку с признаком «2». Она составляется по тем физлицам, с доходов которых НДФЛ удержать невозможно (например, при вручении гражданам, не являющимся работниками организации, подарков стоимостью больше 4 тыс. руб.;);

до 1 апреля с признаком «1». В этом случае сообщается сумма всего дохода, полученного физлицом за прошедший год; налоговой базе, с которой исчислен НДФЛ.

Приведена таблица отчетности деклараций, кто и когда сдает отчетность и декларации только в электронном виде по интернет в 2016

Форма за 2015 и порядок заполнения изменилась. она утверждена приказом ФНС России от 30 октября 2015 г.

Форма за 2014 утверждена приказом ФНС России от 17 ноября 2010 г. Ниже приведен образец заполненной справки за 2015 год, который поможет вам при заполнении.

Ответственности за то, что компания заполнила справку с ошибками, нет. Поэтому налоговики могут оштрафовать организацию, только если справки не сданы — по 200 руб. за каждый отсутствующий документ (п. 1 ). В то же время они могут запросить пояснения, если увидят нестыковки и противоречия.

Что изменилось в форме 2-НДФЛ 2016?

Заголовок справки. Предусмотрено поле «Номер корректировки». В нем следует указать:

00 – при составлении первичной справки;

01, 02 и т. д. – при составлении корректирующей справки;

99 – при составлении аннулирующей справки

Раздел 2 «Данные о физическом лице – получателе дохода». Предусмотрено поле «ИНН в стране гражданства» для указания ИНН сотрудников-иностранцев. Кроме старых статусов:

3 – высококвалифицированные специалисты

Введены дополнительные коды статусов налогоплательщика:

4 – для сотрудников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом;

5 – для сотрудников-иностранцев, которые имеют статус беженца или получили временное убежище в России;

6 – для сотрудников-иностранцев, которые работают на основании патента

Дополнено, что по сотрудникам-иностранцам в поле «Адрес места жительства в Российской Федерации» указывается адрес, по которому сотрудник-иностранец зарегистрирован в России по местожительству или по местопребыванию

Раздел 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты». Внесены следующие изменения:

помимо имущественных и социальных вычетов, в разделе 4 теперь отражаются еще инвестиционные вычеты;

предусмотрено поле для реквизитов уведомления на получение социальных вычетов

Раздел 5 «Общие суммы дохода и налога». В разделе 5 предусмотрено поле для отражения фиксированных авансовых платежей. Также предусмотрено поле для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму фиксированных платежей.

Справочник «Коды документов» (приложение 1 к приказу). Изменен код для свидетельства о предоставлении временного убежища.

Образцы (примеры) заполнения 3-НДФЛ Как использовать образец

Ниже Вы можете скачать образцы (примеры) налоговых деклараций 3-НДФЛ за 2013, 2014 и 2015 годы (для 2016 года), подготовленные при помощи программы Налогия.Декларация на нашем веб-сайте. Будьте, пожалуйста, очень осторожны при использовании этих образцов. В заполнении существует много тонкостей. Во-первых, если Ваша ситуация отличается от ситуации, представленной в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы. Во-вторых, Ваша информация (такая, как различные коды) может отличаться от представленной в примере. Быстро получить правильную декларацию именно для Вашей ситуации, и подать ее онлайн можно здесь: "Декларация 3-НДФЛ" / "". Чтобы вернуть налог (получить вычет) за 2015 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2015 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2014 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2014 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Чтобы вернуть налог (получить вычет) за 2013 год

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

Чтобы отчитаться по доходам 2013 года

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Чтобы вернуть налог (получить вычет) за 2012 год

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Чтобы отчитаться по доходам 2012 года

Образец (пример) заполнения декларации по доходам, полученным за пределами России в формате PDF.

Образец (пример) заполнения декларации по доходам от предпринимательской деятельности в формате PDF.

Как заполнить декларацию без образца Вы можете заполнить декларацию на сайте Налогия в интернет-программе для заполнения 3-НДФЛ.

В 2016 году налоговые агенты должны подать в ИФНС сведения о доходах физических лиц, а также о сумме начисленного и удержанного налога на доходы физлиц за предыдущий налоговый период. Сведения подаются за 2015 год по форме 2-НДФЛ. Подписаться на журнал «Упрощенка» вы можете на странице подписки .

Обратите внимание, что в статье пойдет речь о заполнении справки 2-НДФЛ с признаком 1. О том, как заполнить справку 2-НДФЛ с признаком 2, читайте в другой статье на нашем сайте .

2 НДФЛ в электронном видеСведения по форме 2 НДФЛ в 2016 году в электронном виде по телекоммуникационным каналам связи. А если численность лиц, получивших доходы в налоговом периоде, не превышает 25 человек, достаточно заполнить форму на бумаге (абз. 2 п. 2 ст. 230 НК РФ). При подписке на журнал "Упрощенка" программа для сдачи отчетности идет в подарок.

Срок подачи 2-НДФЛ в 2016 годуСрок сдачи 2-НДФЛ сведений — не позднее 1 апреля года, следующего за отчетным (абз. 1 п. 2 ст. 230 НК РФ). Значит, по итогам 2015 года отчитаться нужно до 1 апреля 2016 года включительно.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Новая форма 2-НДФЛ за 2015 год с признаком 1Сразу напомним: если НДФЛ удержать невозможно, налоговый агент обязан в течение одного месяца с даты окончания года, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и в инспекцию по месту своего учета о невозможности удержать налог и его сумме. Сообщение составляется также по форме 2-НДФЛ (п. 5 ст. 226 НК РФ). Кроме того, работодатели обязаны выдавать по той же форме 2-НДФЛ справки сотрудникам по их заявлению (п. 3 ст. 230 НК РФ).

Итак, что касается самой справки 2-НДФЛ. Форму заполняют на основании регистров, в которых налоговые агенты ведут учет доходов, полученных от них каждым работником, а также учет предоставленных налоговых вычетов, исчисленных и удержанных сумм НДФЛ. Напомним: с 2011 года работодатели разрабатывают формы указанных регистров самостоятельно. До 2011 года рекомендовалось вести учет в карточке 1-НДФЛ. Ее форма была утверждена приказом МНС России от 31.10.2003 № БГ-3-04/583.

Изменения в форме 2-НДФЛ в 2016 годуНа нашем сайте опубликован бланк новой формы 2-НДФЛ. которая утверждена приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Новая форма действует с 8 декабря 2015 года и применяется в 2016 году. При этом форму 2-НДФЛ за 2015 год также надо заполнять на новом бланке. Смотрите образец заполнения 2-НДФЛ на новом бланке . Обратите внимание, что при заполнении справки 2-НДФЛ в 2016 году вы должны использовать новые коды доходов и новые коды вычетов .

В форма 2-НДФЛ появилось поле для указания номера корректировки (первичная — 00, корректирующая 01, 02, аннулирующая — 99). В отношении иностранных работников надо заполнять сведения об ИНН в стране гражданства.

В разделе для налоговых вычетов теперь надо указывать и сведения об инвестиционных вычетах. По социальным вычетам, которые с 2016 года должен предоставлять работодатель наравне с имущественными, появилось поле для указания реквизитов уведомления налогового органа о праве на вычет. Добавлено поле для указания сумм фиксированных авансовых платежей иностранными сотрудниками.

Справка 2-НДФЛ входит в годовой отчет при УСН. Подписаться на журнал «Упрощенка» вы можете на странице подписки — книгу «Упрощенка. Годовой отчет» подарим!

Состав Справки 2-НДФЛ 2016Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ «Справка о доходах физического лица» (далее — Справка) за налоговый период.

Форма 2-НДФЛ состоит из:

Форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

При заполнении формы Справки используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, а также Справочники «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение № 1 к Порядку) и «Коды субъектов Российской Федерации и иных территорий» (приложение № 2 к Порядку).

Справки в электронной форме формируются в соответствии с форматом представления сведений о доходах физических лиц по форме 2-НДФЛ «Справка о доходах физического лица» (на основе XML).

При отсутствии значения по суммовым показателям указывается ноль («0»).

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не предусмотрено настоящим Порядком.

Справка о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей Справки.

Если налоговый агент начислял физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам налога, разделы 3 — 5 заполняются для каждой из ставок.

В форме аннулирующей Справки заполняются заголовок, все показатели разделов 1 и 2, указанные в представленной ранее Справке. Разделы 3, 4 и 5 формы Справки не заполняются.

В случае, если Справка не может быть размещена на одной странице, заполняется необходимое количество страниц. На следующей странице вверху формы Справки указываются: номер страницы Справки, «Справка о доходах физического лица за ____ год № ______ от __.__.__» (год, номер и дата). При этом поле «Налоговый агент» заполняется на каждой странице формы Справки.

Заполненная форма Справки подписывается на каждой странице в поле «Налоговый агент».

Заполнение заголовка формы 2-НДФЛ в 2016 годуВ заголовке указываются:

в поле «за ____ год» — налоговый период, за который составляется форма Справки;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от __.__.__» — указывается дата (число, порядковый номер месяца, год) составления формы Справки путем последовательной записи данных арабскими цифрами.

При составлении корректирующей либо аннулирующей Справки взамен ранее представленной в полях «N ______» и «от __.__.__» следует указать номер ранее представленной Справки и новую дату составления Справки.

В поле «Признак» проставляется:

цифра 1 — если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс);

цифра 2 — если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса.

В поле «Номер корректировки»:

при составлении первичной формы Справки проставляется «00»;

при составлении корректирующей Справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке («01», «02» и так далее);

при составлении аннулирующей Справки взамен ранее представленной проставляется цифра «99».

В поле «в ИФНС (код)» — четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — код налогового органа.

Заполнения Раздела 1 «Данные о налоговом агенте» формы 2-НДФЛ в 2016 годуВ разделе 1 указываются данные о налоговом агенте.

В поле «Код по ОКТМО» — указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле «Код по ОКТМО» указывается значение «12445698».

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Телефон» — указывается контактный телефон налогового агента;

в поле «ИНН» и «КПП» указывается для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов — физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа № 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

Заполнение Раздела 2 «Данные о физическом лице — получателе дохода» формы 2-НДФЛ в 2016 годуВ разделе 2 указываются данные о физическом лице.

В поле «ИНН в Российской Федерации» указывается идентификационный номер налогоплательщика — физического лица, подтверждающий постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика (или его аналог) в стране гражданства для иностранных лиц при наличии информации у налогового агента.

В полях «Фамилия», «Имя», «Отчество» <1> указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

<1> Отчество указывается при наличии.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика.

Цифра 1 — если налогоплательщик является налоговым резидентом Российской Федерации;

цифра 2 — если налогоплательщик не является налоговым резидентом Российской Федерации;

цифра 3 — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

цифра 4 — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

цифра 5 — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

цифра 6 — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика» (приложение № 1 к Порядку).

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N « не проставляется.

При заполнении поля «Адрес места жительства в Российской Федерации» указывается полный адрес места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания.

Допускается отсутствие показателей в поле «Адрес места жительства в Российской Федерации» при условии заполнения показателей в полях «Код страны проживания» и «Адрес».

Элементами адреса являются: «Почтовый индекс», «Код субъекта», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика.

«Код субъекта» — код субъекта Российской Федерации и иной территории, где физическое лицо зарегистрировано по месту жительства. Код субъекта Российской Федерации указывается в соответствии со Справочником «Коды субъектов Российской Федерации и иных территорий» (приложение № 2 к Порядку).

При отражении элемента адреса «Дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например, 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Корпус».

Пример 1. Адрес Москва, Ленинский проспект, дом 4, строение 1А, квартира 10 отражается следующим образом. В поле «Почтовый индекс» указывается 119049; в поле «Код субъекта» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4; в поле «Корпус» указывается 1А; в поле «Квартира» указывается 10.

Пример 2. Адрес Воронежская область, Панинский район, с. Борщево, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 396155; в поле «Код субъекта» указывается 36; в поле «Район» указывается Панинский р-н; в поле «Населенный пункт» указывается Борщево с; в поле «Улица» указывается Гагарина ул.; в поле «Дом» указывается 1.

Пример 3. Адрес Ивановская область, Ивановский район, д. Андреево, д. 10 отражается следующим образом. В поле «Почтовый индекс» указывается 153009; в поле «Код субъекта» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 10.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется.

Допускается отсутствие показателей в полях «Код страны проживания» и «Адрес» при заполнении показателей поля «Адрес места жительства в Российской Федерации».

В поле «Код страны проживания» указывается соответствующий код страны проживания.

В поле «Адрес» указывается адрес места жительства в стране постоянного проживания. При этом адрес заполняется в произвольной форме (допускается использование букв латинского алфавита).

Заполнения Раздела 3 «Доходы, облагаемые по ставке ___%» формы 2-НДФЛ в 2016 годуВ разделе 3 указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме, а также в виде материальной выгоды, по месяцам налогового периода и соответствующих вычетов.

При заполнении формы Справки с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода » указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика».

В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета » указывается соответствующий код вычета, выбираемый из «Кодов видов вычетов налогоплательщика». Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

Пример. Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре месяце на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала его.

При заполнении формы Справки с признаком 2 в разделе 3 указывается в поле «Месяц» порядковый номер месяца — 12, в поле «Код дохода» соответствующий код дохода, в поле «Сумма дохода» сумма дохода, с которой не удержан налог, — 10 500 рублей.

В разделе 5 указывается в поле «Общая сумма дохода» сумма дохода — 10 500 рублей, в поле «Сумма налога исчисленная» сумма налога исчисленная — 1 365 рублей, в поле «Сумма налога, не удержанная налоговым агентом» сумма налога, не удержанная налоговым агентом, — 1 365 рублей.

При заполнении формы Справки с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов.

В разделе 5 указывается в поле «Общая сумма дохода» общая сумма дохода — 560 500 рублей, в поле «Сумма налога исчисленная» сумма налога — 72 865 рублей, в полях «Сумма налога удержанная», «Сумма налога перечисленная» сумма налога, удержанная и перечисленная, — 71 500 рублей, а в поле «Сумма налога, не удержанная налоговым агентом» указывается сумма налога, не удержанная налоговым агентом, — 1 365 рублей.

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

Заполнение Раздела 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» формы 2-НДФЛ в 2016 годуВ разделе 4 «Стандартные, социальные, инвестиционные и имущественные налоговые вычеты» отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, инвестиционных и имущественных налоговых вычетах.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

В полях «Уведомление, подтверждающее право на социальный налоговый вычет», «Уведомление, подтверждающее право на имущественный налоговый вычет» заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налогоплательщику предоставлялся соответствующий налоговый вычет.

В случае если уведомление получено неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов.

Заполнение Раздела 5 «Общие суммы дохода и налога» формы 2-НДФЛ в 2016 годуВ разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма налога перечисленная» указывается общая сумма налога перечисленная.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

При заполнении формы Справки с признаком 2:

В поле «Уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи», заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление, в случае, если налоговый агент получил уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на суммы уплаченных налогоплательщиком фиксированных авансовых платежей.

В поле «Налоговый агент» указывается цифра:

В полях «(ФИО)» и «подпись» указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

Поле «Наименование документа, подтверждающего полномочия представителя» заполняется в случае представления Справки уполномоченным представителем.

к Порядку заполнения формы

сведений о доходах физического лица

по форме 2-НДФЛ «Справка о доходах

физического лица», утвержденному

приказом ФНС России

от 30 октября 2015 г. № ММВ-7-11/485@

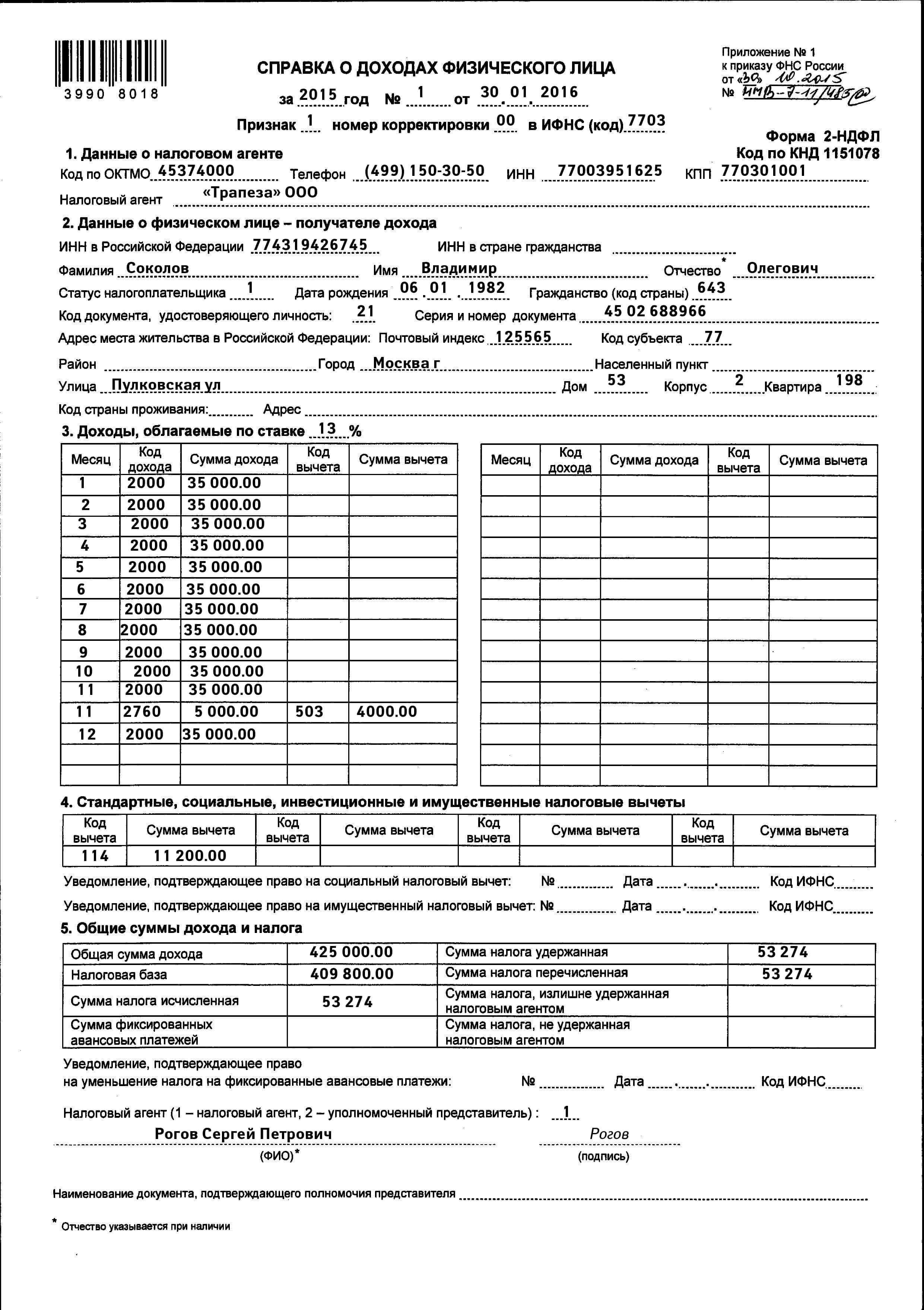

СПРАВОЧНИК «КОДЫ ВИДОВ ДОКУМЕНТОВ, УДОСТОВЕРЯЮЩИХ ЛИЧНОСТЬ НАЛОГОПЛАТЕЛЬЩИКА» ПРИМЕР. Заполнение формы 2-НДФЛ за 2015 годБухгалтер ООО «Трапеза» И.С. Макарова составляет форму 2-НДФЛ по итогам 2015 года на сотрудника — налогового резидента РФ В.О. Соколова. Его оклад в течение всего года составлял 35 000 руб. Итого за 2015 год В.О. Соколову начислена зарплата в сумме 420 000 руб. (35 000 руб. × 12 мес.). В связи с тяжелым финансовым положением в ноябре В.О. Соколову выдали матпомощь в размере 5000 руб. На основании пункта 28 статьи 217 НК РФ сумма матпомощи, не превышающая 4000 руб. НДФЛ не облагается.

В бухгалтерии находится заявление В.О. Соколова о предоставлении ему стандартных налоговых вычетов в размере 1400 руб. на ребенка. Стандартный вычет на ребенка В.О. Соколов получал с января по август 2015 года включительно, так как его доход, начисленный нарастающим итогом с начала года, в сентябре превысил установленный лимит в 280 000 руб. (абз. 18 подп. 4 п. 1 ст. 218 НК РФ). Итого общая сумма предоставленных стандартных налоговых вычетов составила 11 200 руб. (1400 руб. × 8 мес.).

Доходы В.О. Соколова за 2015 год подлежат налогообложению по ставке 13%. Обязанность по удержанию и перечислению НДФЛ общество выполнило в срок в полном объеме.

Бухгалтер заполнила справку 2-НДФЛ на В.О. Соколова так, как показано ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

Вместе

с этой статьей

также читают